Пик документы для ипотеки

Обновлено: 01.05.2024

Исторически низкие ставки по ипотеке потеряли эффект из-за резкого роста цен на жильё. Средняя цена на квартиры в московских новостройках превысила 12,726 млн рублей, по данным РБК. Не спасает даже антикризисная ипотека под 6,5%. Чтобы не переплачивать по кредиту, можно обратить внимание на совместные программы застройщиков и банков. Посмотрим, получится ли сэкономить на платежах.

Кому подойдёт

Программа очень узкая: действует только в ограниченном количестве ЖК Московской области. Также ипотеку могут взять только семьи, в которых после 1 января 2020 года родились второй, третий и больше детей. Действует программа до конца 2022 года. Максимально низкий процент получается за счет того, что ставку по программе «Ипотека с господдержкой под 6%" дополнительно субсидируют застройщик и банк.

Другие ограничения: оба родителя – граждане РФ, хотя бы один должен иметь регистрацию в Подмосковье. Первенец семьи также должен родиться и получить свидетельство о рождении в Московской обрасти.

Механизм субсидирования, который мы запустили совместно с Правительством Московской области и Группой „Самолет“, позволит подмосковным семьям оформить ипотеку по уникальной ставке — от 0,1%

- ставка от 0,1% годовых при дистанционном подтверждении дохода выпиской из Пенсионного фонда – можно заказать через сотрудника банка;

- первоначальный взнос от 15%;

- максимальная сумма – до 9 млн рублей.

Сколько будем платить?

Представители банка и застройщика гарантируют значительное снижение переплаты по кредиту благодаря низкой ставке. Воспользуемся для расчёта ипотечным калькулятором «Выберу.ру».

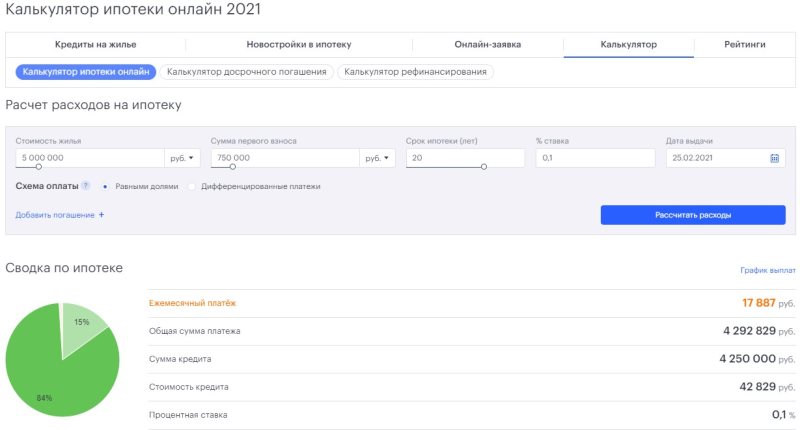

Например, в ЖК «Мытищи Парк» можно взять квартиру стоимостью 5 млн рублей. При сумме кредита 4,25 млн, первоначальном взносе 750 тыс. и ставке 0,1% платёж на 20 лет составит 17 887 рублей. Переплата – 42 829 рублей или 0,9% стоимости квартиры.

Расчёт ипотеки на калькуляторе «Выберу.ру».

При тех же данных возьмём стандартную ставку 6% по семейной ипотеке. Ежемесячный платёж увеличится до 30 448 рублей, а переплата – до 3 057 596 рублей и составит 61,2% стоимости квартиры.

Семья экономит огромные деньги на переплате, за счёт которых можно сделать ремонт, купить новую мебель или поехать отдыхать. Однако у программы есть очевидный минус – она не для всех, как в территориальном, так и в социальном плане. И если жители Дальнего Востока, например, могут воспользоваться другой льготной программой под 0,7−2%, то гражданам из других регионов придётся переплачивать. Либо – искать ипотечные программы, которые также субсидирует местное правительство.

За использование номинального счета (аналог аккредитива), денежные средства с момента выдачи кредита и до регистрации договора долевого участия согласно форме расчета СБР (Сервис безопасных расчетов) хранятся на номинальном счете ООО «Жилищная экосистема» ВТБ. За использование данного счета клиент платит комиссию в размере 2 500 руб.

Так как срок исковой давности составляет 3 года, в случае если заемщик не исполняет обязательства, банк вправе требовать с поручителя погашение кредита.

Если заемщик не является клиентом ВТБ, для оформления договора комплексного обслуживания необходимо заполнить вопросник, чтобы открыть мастер-счет и подключить ВТБ Онлайн.

Если при покупке страхование осуществлялось через сервис ПИК-Страхование, то напомнит ПИК. Банк также направляет напоминание.

В момент оформения права собственности неоходимо заказать отчет об оценке и оформить закладную в банке, а также оформить страхование имущества.

Что такое ПСК? (Почему вверху кредитного договора процентная ставка выше, чем в п.4 кредитного договора)?

«ПСК (Полная стоимость кредита) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения.

Полная стоимость кредита вычисляется в годовых процентах.

Платежи, включаемые в ПСК — это платежи по погашению суммы основного долга по кредиту и по уплате процентов по кредиту, а также возможные платежи заёмщика в пользу третьих лиц (страховая компания, оценочная компания, нотариус).»

Сумма в размере не менее ежемесячного платежа должна быть размещена на вашем текущем счете не позднее 19:00 последней даты платежного периода (со 2 по 5 число/с 15 по 18 число) для дальнейшего списания банком в счет оплаты по кредитному договору.

Можно выбрать согласие или несогласие на уступку третьим лицам, сообщить менеджеру банка о внесении информации в кредитный договор. Нужно учесть, что несмотря на выбор вы уведомлены, что согласно ФЗ банк может передавать права по закладной без согласия клиента.

«В п. 4.1 ставка указана с учетом применения дисконта при страховании жизни. В п. 4.2.1.1. указана базовая ставка, которая применяется при отсутствии страхования жизни.»

При проверке анкеты её возможно скачать и отредактировать. Как мне загрузить скорректированную анкету?

Если нет возможности предоставить документы, подтверждающие трудовую деятельность, допустимо вложить выписку из Пенсионного фонда, которая заказывается на Госуслугах. Вложить её можно в поле с трудовой книжкой и справкой 2НДФЛ (одну и ту же в оба поля). Также банк может заказать её самостоятельно, от вас потребуется подтверждение по SMS. Для этого укажите в комментарии данную необходимость.

При вложении выписки из ПФР перечень банков может быть ограничен.

У меня есть дети от предыдущего брака. Оформляю ипотеку с другим(-ой) супругом(-ой). Обязательно ли вносить данные детей от предыдущего брака?

Для чего я указываю так много личных данных по себе: адрес фактического проживания, адрес регистрации?

Все данные, которые вы указываете в анкете, необходимы банку для принятия решения. В дальнейшем, после получения кредита, эти данные потребуются для последующей корреспонденции.

Как правильно подать заявку на ипотеку, если я и/или созаёмщик официально получаем только часть дохода?

В личном кабинете данные поля недоступны для корректировок. Для исправления ошибки необходимо обратиться к своему менеджеру, либо обратиться в чат и указать, что необходимо скорректировать.

Потребуется ли в дальнейшем прикладывать документы: свид-во о заключении брака, брачный договор, паспортные данные созаёмщика?

Требования к пакету документов созаёмщика абсолютно такие же. Исключение: если созаёмщик не работает, то нет необходимости прикладывать документ, подтверждающий доход или трудовую деятельность. При наличии брачного договора его предоставление обязательно.

В ряде банков возможен отказ от страхования, но при этом процентная ставка увеличивается.

В большинстве случаев выгоднее оформить страхование. Стоимость страхования может меняться в зависимости от выбранного банка. Обычно она составляет от 0,2% до 1% от суммы кредита в год.

Для оформления заявки по двум документам достаточно указать в анкете данные организации, на которую работаете (даже если официально вы там не оформлены): наименование, включая организационно-правовую форму, телефон, ИНН.

В этом случае первоначальный взнос должен составлять 20-50% от стоимости квартиры. Чем большую сумму вы готовы внести, тем больше банков мы сможем вам предложить. В качестве второго документа можно предоставить, например, СНИЛС или ИНН.

Если в процессе заполнения анкеты я не сразу заполню все поля, могу ли я сохранить анкету и продолжить позже?

Да, супруг в отсутствии брачного договора сразу становится созаёмщиком. Также для некоторых программ возможно делать созаёмщиком любого родственника или человека, не являющегося родственником. Условия индивидуальны для каждого банка.

Общий стаж работы по найму, который требуется, — не менее 1 года. При этом на последнем месте работы стаж должен быть не менее 1 месяца (при отсутствии испытательного срока). Желательно отработать на текущем месте работы не менее 3 месяцев, тогда выбор банков будет шире.

Стандартный режим расчёта — это ипотечная программа по полному пакету документов (с предоставлением документов, подтверждающих трудовую деятельность). Также вы можете подать заявку без предоставления документов о месте работы, для этого необходимо выбрать режим расчёта «По двум документам».

Условия аналогичны. Исключение — программы с государственной поддержкой, они доступны только для граждан РФ. Подробную информацию вы можете уточнить в нашем чате.

Да, банк может увеличить сумму кредита на размер материнского капитала. Материнский капитал перечисляется на счёт в банке. Некоторые банки могут дополнительно запросить минимальное значение собственных средств. В таком случае минимальное значение вам нужно будет уточнить у менеджера при подаче заявки.

Вы можете подать заявку на ипотеку во все банки, аккредитованные по выбранному проекту ПИК, а также подходящие по вашим условиям.

Одобрение по ипотеке действует от 1 до 3 месяцев в зависимости от банка. Следует учитывать, что бронирование на квартиру удерживается на сайте в течение 10 дней, за это время вам нужно успеть выйти на сделку.

Укажите номер карты и банк при оформлении заявки. Если ваш банк предусматривает льготные условия для зарплатного проекта, они будут предоставлены.

До подачи заявки вы можете вернуться на экран «Режим расчёта и параметры кредита» и внести изменения.

Мы можем предложить вам Ипотеку с господдержкой, Семейную ипотеку, Военную ипотеку и стандартные условия кредитования

При долевой и совместной форме собственности сформировать заявку на ипотеку в личном кабинете необходимо основному заёмщику (участнику с большим доходом). Далее в процессе заполнения анкеты и параметров кредита необходимо добавить данные участника, являющегося созаёмщиком (с меньшим доходом). Важная деталь: при подаче заявки в Сбербанк обоим участникам необходимо подтвердить свой доход.

При подаче заявки на ипотеку на апартаменты нужно выбрать «Квартира» или «Коммерческая недвижимость»?

Большинство банков рассматривают клиентов возрастом от 21 года, но есть исключения для клиентов в возрасте от 18 лет.

Все права на публикуемые на сайте материалы принадлежат © 2000 — 2022.

Пользователь уведомлен, что любые материалы, размещенные на сайте, являются объектами интеллектуальной собственности (правообладателя). Пользователь не вправе без предварительного письменного разрешения правообладателя осуществлять действия с объектами интеллектуальной собственности, в противном случае, правообладатель оставляет за собой право на взыскание штрафов, предусмотренных законодательством РФ, а также на обращение в компетентные органы за защитой своих прав и законных интересов.

Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Раскрытие информации также доступно в сети Интернет на странице информационного агентства, аккредитованного ЦБ РФ на раскрытие информации — »

Раскрытие информации (подконтрольная организация ) доступно в сети Интернет на странице информационного агентства, аккредитованного ЦБ РФ на раскрытие информации — »

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от

Благодарю за помощь user-68158163178 В первый раз обратилась в этот банк по совету подруги,которая тоже проводила сделку по ипотеке.со мной работала Ольга Мартынова и мне с ней очень повезло,все делала быстро и.

Благодарность

Здравствуйте! Хочу выразить огромную благодарность сотрудникам Банка. С 2019г. я пользуюсь услугами Банка, оформляла ипотеку, дебетовую карту. Всегда улыбчивые сотрудницы Банка. Читать полностью

Благодарю за помощь

В первый раз обратилась в этот банк по совету подруги,которая тоже проводила сделку по ипотеке.со мной работала Ольга Мартынова и мне с ней очень повезло,все делала быстро и. Читать полностью

Надежный,

Здравствуйте!Давно являюсь клиентом банка. Выбрала за надежность. Доверяю только крупным финансовым учреждениям. В Россельхозбанке уверена, не страшно размещать крупные суммы, банк. Читать полностью

Сельская ипотека

Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро. Читать полностью

Выражаю благодарность сотрудникам отделения

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ . Читать полностью

Ипотека

Спасибо огромное коллективу Россельхозбанка находящегося по адресу:ул. Чкалова 1, за добросовестное и уважительное отношение к клиентам, за доброжелательность и коммуникабельность. Читать полностью

Россельхозбанк ипотека с Господдержкой

28.05.2021 я Федоров Дмитрий Иванович получил в АО Россельхозбанк ипотеку с Господдержкой. Чему невероятно рад! Я с семьей очень долго думал о предстоящей покупке, промониторил. Читать полностью

Ипотеки от других банков

- СберБанк

- ВТБ

- Альфа-Банк

- Банк Открытие

- Абсолют Банк

- Газпромбанк

- Алмазэргиэнбанк

- Датабанк

- Интерпрогрессбанк

- Энерготрансбанк

- Кузнецкий

- Почтобанк

- Руснарбанк

- Россельхозбанк

- Совкомбанк

- Московский Кредитный Банк

- Московский Индустриальный Банк

- Промсвязьбанк

Наши пользователи часто ищут

- Самая выгодная

- На комнату

- На нежилое помещение

- На строительство жилья

- Без первоначального взноса

- Для учителей

- На гараж

- Военная

- На дачу

- Новинки

- Ипотека для молодой семьи

- Онлайн-заявка

- ВТБ Ипотека

- Ипотека Сбербанк

- Под 6 процентов

- Под 6 процентов при рождении ребенка

- Под 6 процентов на вторичное жилье

- На земельный участок

- Многодетным семьям

- На вторичном рынке

- Ипотека ДомКлик

- Ипотека Молодая семья

- Рефинансирование военной ипотеки

- С господдержкой для семей с детьми

- Для пенсионеров

- Займ на карту

- Калькулятор ипотеки на готовое жилье

- Калькулятор рефинансирования военной ипотеки

- Калькулятор рефинансирования ипотеки

- Калькулятор сельской ипотеки

- Калькулятор ипотеки с первоначальным взносом

- Калькулятор льготной ипотеки

- Калькулятор ипотеки ДомКлик

- Калькулятор новой ипотеки

- Калькулятор военной ипотеки

- Калькулятор ипотеки

Эксперты направления ипотечных кредитов

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Микрозаймы

Депозиты

ОСАГО и КАСКО

Дебетовые карты

Потребительские кредиты

Расчетно-кассовое обслуживание

Кредитные карты

Ипотечные кредиты

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Квартиры от 19,5 млн рублей. Всего 850 метров до метро Рассказовка. Большой двор-парк 2 га, потолки до 3,5 метров, панорамные окна, уникальные планировки от 56 м², подземный паркинг, охраняемая территория, двор-парк без машин.

- от 19,3 млн ₽

- Белорусский вокзал МЦД-1

Клубный дом в 5 мин. от Ленинградского проспекта и БЦ «Белая площадь». Апартаменты премиум-класса с отделкой white box.

В апреле 2020 года банк ВТБ и Группа ПИК запустили новую ипотечную программу кредитования, по которой ставка по ипотеке в первый год обслуживания кредита составит 0,01 процента годовых. Вскоре примеру ПИК последовали и другие застройщики. Сегодня предложения взять ипотеку под 0-0,5% годовых есть у каждого крупного девелопера. Разбираемся, почему ставки по ипотеке снижаются, что на самом деле предлагают застройщики и реально ли взять ипотеку под такой низкий процент.

Почему ставка по ипотеке снижается?

Ипотека в России продолжает дешеветь. С начала 2020 года ставки на кредиты упали почти на 1,5%. По данным Центрального банка, в мае средняя ставка по ипотеке в России достигла нового исторического минимума — 7,4%, хотя еще в январе составляла 8,8%. Это происходит из-за снижения ключевой ставки ЦБ и дополнительных стимулирующих программ от государства.

Так, в апреле 2020 года в России официально стартовала новая государственная программа льготной ипотеки на новостройки с еще меньшей ставкой — до 6,5%. По ней заемщик может купить жилье на первичном рынке с первоначальным взносом 20%, причем в ближайшее время правительство может уменьшить взнос до 15%. Ставка 6,5% действует на весь период кредитования, а недополученные проценты по кредиту банку компенсирует государство. Взять кредит на таких условиях можно до 1 ноября 2020 года.

При этом в июне банки-участники госпрограммы один за другим начали снижать базовые ставки льготной ипотеки. Так, Альфа-Банк опустил ставку до 6,19%, ПСБ — до 5,85%, Россельхозбанк — до 5,9%. Представители банков объяснили такое снижение ставок желанием поддержать спрос на ипотеку летом.

Как устроена ипотека под 0%

Сразу после запуска льготной ипотеки застройщики совместно с банками анонсировали запуск программ с жилищными кредитами под 0,01% – 0,5%. Суть большинства программ сводится к тому, что проценты по ипотеке в первый год кредита оплачивает не заемщик, а застройщик из собственных средств. Таким образом, клиент в первый год выплачивает только сумму основного долга, а проценты начинает платить уже со второго года.

Заемщик в случае оформления ипотеки по этой программе должен понимать лишь один нюанс: сниженная процентная ставка будет действовать до 12 месяцев. Но экономия все равно получается значительной: ежемесячный платеж в первый год ипотеки уменьшается практически вдвое. При стоимости недвижимости в 6,5 млн рублей, первоначальном взносе 960 000 рублей и сроке кредита 10 лет заемщик будет платить в первый год 33 339 рублей, а со второго года — 63 032 рубля. Таким образом, экономия на процентах за первый год составит более 150 000 рублей, и их не нужно будет выплачивать в дальнейшем.

Как получить ипотеку под минимальный процент?

Для желающих оформить ипотеку под 0-0,5% банки не предъявляют особых требований.

При подаче первичной заявки на программы с минимальной процентной ставкой в первый год кредита, как правило, достаточно заполнить анкету и приложить копию паспорта и СНИЛС.

Большинство программ застройщиков предусматривает подачу онлайн-заявки даже без предоставления документов, подтверждающих трудовую деятельность и справки 2-НДФЛ. Однако важно понимать, что в таком случае риск одобрения заявления банком не очень высок. Чем больше документов заемщик сможет предоставить, тем выше вероятность одобрения ипотеки. В Группе ПИК отмечают, что немаловажную роль играет первый взнос. Чем он больше — тем вероятнее вы получите одобрение ипотеки под минимальный процент.

Автор статьи

Читайте также: