По статистике в современной россии около 25 потребительских кредитов не возвращаются срок

Обновлено: 02.05.2024

Авторитарный стиль лидерства - это лидер, требующий монопольной власти. Он единолично определяет и формулирует цели и способы их достижения. Связи между членами группы сведены до минимума и проходят через лидера или под его контролем.

Деловое лидерство- оно характерно для групп, возникающих на основе производственных целей.

Эмоциональное лидерство- Оно возникает в социально-психологических группах на основе человеческих симпатий, притягательности межличностного общения.

Ситуативное лидерство- может повести за собой группу лишь в определенной ситуации, например при всеобщей растерянности во время пожара.

Демократический стиль лидерства - подобные лидеры обычно тактичны, уважительны, объективны в общении с членами группы. Социально-пространственное положение лидера - внутри группы.

Пассивный стиль лидерства- такого лидера характеризует отсутствие похвалы, порицаний, предложений. Он старается уйти от ответственности, перекладывая ее на подчиненных.

Конечно можно. Очень много людей, находясь в коллективе, испытывают недостаток общения и внимания, иными словами - одиночество. Это может быть вызванно тем, что у человека мировозрение не совпадает с людьми из коллектива и он осознанно не вступает с ними в контакт. Так же главной причиной такой ситуации является закомплексованность человека. Из-за комплексов человек чувствует себя неполноценным, боится что его осмеют или осудят другие люди ( из коллектива ). Такие люди очень боятся чужого мнения.

Отличается этикой милосердия и служения людям личным примером.

Швейцер дал миру формулу этического абсолюта: уважение к жизни.

Под общепринятыми нормами в данном случае подразумевается господство материального над духовным, общественного над индивидуальным.

Идеей, объемлющей и жизнеутверждение и этику, стало швейцеровская концепция «благоговения перед жизнью» , памятником которой стала выстроенная в Ламбарене фактически собственными руками философа больница. Швейцер писал: «Я – жизнь, которая хочет жить, в гуще других жизней, которые хотят жить» . Следующее из этого «жизнеутверждение его духовный акт… в ходе которого человек перестает жить как придется и начинает с благоговением отдаваться жизни, чтобы раскрыть ее истинную ценность» . «В то же время человек, отныне ставший мыслящим, испытывает потребность относиться к любой воле к жизни с тем же благоговением, что и к своей собственной. Он ощущает другую жизнь как часть своей. Благом считает он сохранять жизнь, помогать ей; поднимать до высшего уровня жизнь, способную к развитию; злом – уничтожать жизнь, вредить ей, подавлять жизнь, способную к развитию. Это и есть главный абсолютный принцип этики»

По большому счету, процент невозврата кредитов как таковой банку не сильно опасен. Потому как эта статистика закладывается в процент за пользование кредитом населению. Это лишь увеличивает процент окружающим. Кроме того, несвоевременный возврат - вещь неприятная, но не фатальная. Не вовремя или вообще невозвращенный кредит не отменяет обязательности его выплаты. У банков есть служба безопасности, есть процедура суда и есть коллекторские агенства, которым они перепродают такие кредиты. Человек не исчезает "с планеты Земля", а найти способы вернуть деньги - вопрос решаемый. Механизмы, позволяющие себя обезопасить банку применяются и так: в процент по кредиту закладываются все возможные риски, существует проверка данных человека (уровень дохода), поручительство, суд, коллекторские агентства, служба безопасности.

Семейный труд должен быть труд, где работает вся семья. все должны помогать и поддерживать друг друга.

Очень резкое увеличение разрыва между положением бедных и богатых в обществе?

Ответ: Девальвация

Однажды появилсяна кубанской земле цветок подсолнечника. Он был маленький. Многие люди приходили на поле и собирали взрослые подсолнухи чтобы радовать свою семью. Маленький подсолнух очень хотел порадовать людей, но его никто не срывал. Однажды пришли люди и исполнили мечту подсолнуха . Они его поставили в большую вазу а посом сделали из его семян семечки. Он. принес много пользы!

Образование – это процесс получения знаний, определенных навыков в официальном образовательном учреждении. Оно может быть высшим, средне-профессиональным, дополнительным, специальным и т.д.А самообразование – это процесс самостоятельного получения знаний из различных вспомогательных источников: книг, научных журналов, аудио-,видеокурсов (обучающих дисков, аудиокассет), а также посещения различных тренингов, семинаров.

Основным отличием образования и самообразования является выбранный план действий.При получении образования человек вынужден проходить курс обучения, которое выбирает для него конкретное образовательное учреждение, при этом мнение самого обучающегося вообще никого не интересует.И самый главный минус здесь в том, что образовательная система не меняется, она остается прежней, и соответственно она подходила прежнему поколению, поколению индустриальной эры.

Согласны ли вы с утверждением Плутарха: «Смелость ― это начало победы»?

Да, я согласна с утверждением Плутарха о том, что «смелость является началом победы», потому что набравшись смелости, человек совершил своеобразную внутреннюю мобилизацию и готов «нанести удар», уверенно идти к победе. Для того, чтобы одержать победу в любом деле, человеку необходима смелость. Он должен быть смелым и решительным для того, чтобы найти в себе силы, постоянно себя мотивировать, не бояться изменений, критики окружающих и прочего. Только смелый человек способен достичь своей цели и победить.

Приведите три аргумента в поддержку или в опровержение высказывания

Аргументы в поддержку:

- когда человек идет на фронт, готовится участвовать в войне и победить, победа обязательно ждет его в конце, но чтобы дойти до победы нужно быть смелым человеком, иначе не выйдет.

- человек хочет быть счастливым и путь к счастью очень сложный, поэтому человек должен найти в себе смелости и решительности для того, чтобы обойти все преграды.

Аргументы в опровержение:

- есть не только высоко моральные люди и в достижении победы людям часто помогает корысть или стремление к славе – можно найти множество конкретных примеров в Война и мир

- цель оправдывает средства и смелость здесь не причем, человек просто готов пойти на все

- необязательно преодолевать что-то, чтобы достичь победы, можно пойти на поводу у страха и осторожно дойти до победного конца.

«Пузырь» потребительского кредитования лопнул, не пережив пандемию коронавируса. Объем просроченной задолженности взлетел: по автокредитам рост составил 129%, а объем ипотечных займов, которые не обслуживаются 30-60 дней, вырос на 125%. Об этом сообщило бюро кредитных историй «Эквифакс». Вместе с этим в марте было выдано займов почти на триллион рублей. Это рекордный показатель. Выходит, что люди готовились к тому, что им фактически не на что будет жить и запасались заемными средствами. Сейчас население не может обслуживать долговые обязательства, а банки, осознав серьезность ситуации, стали «закручивать гайки», отклоняя больше половины заявок на кредиты. Эксперты объяснили, что делать заемщикам в сложившейся ситуации.

Почти 90% просроченных в разгар пандемии кредитов остались проблемными, выяснили в «Эквифаксе». Несмотря на снятие карантинных ограничений граждане не смогли восстановить свое финансовое положение и по-прежнему не могут вовремя вносить платежи.

Рост просроченной задолженности по потребительским кредитам вызван ухудшением кредитоспособности российских граждан в условиях спада в экономике во втором квартале из-за удара коронавирусной инфекции, который по оценкам Банка России мог достичь 9,5-10% год к году, рассказывает председатель правления КПК «Обновление» Михаил Дорофеев.

Банки, очевидно, были готовы к такому сценарию и уже с апреля начали ужесточение стандартов кредитования, что повлекло за собой падение доли одобренных заявок по кредитным картам в мае до 31%, сократившись за год на 8%.

«Изменение кредитной политики банков и динамика необслуживаемых кредитов будут напрямую связаны с темпами восстановления экономики, которое по оценкам Банка России, может занять порядка двух лет, — отмечает Дорофеев. — В ближайшие месяцы можно ожидать сохранения осторожности банков в выдаче новых кредитов».

Просрочки однозначно будут расти и дальше, считает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский.

«Работу за месяцы коронакризиса потеряло от 5 до 10 млн человек, а еще несколько миллионов только-только начали восстанавливать свои источники дохода, получив возможность вновь зарабатывать на местах своего трудоустройства с июня. Вместе с этим в марте было выдано кредитов почти на триллион рублей, а конкретнее — на 921 млрд. Это рекордный показатель для этого месяца, причем по сравнению с февралем объем вырос на пятую часть, а год к году — на 28%», — рассказал аналитик.

По словам собеседника «МК», это говорит о том, что люди готовились к тому, что фактически не на что будет жить и запасались заемными средствами.

Объем просроченной задолженности по кредитам продолжит расти из-за падения доходов населения, убежден руководитель аналитического департамента AMarkets Артем Деев. Напомним, что Минэкономразвития и Минтруда прогнозируют, что до конца года доходы граждан могут снизиться еще — до 10-12%.

«Более половины населения страны выплачивают от одного до трех кредитов одновременно, при этом более 30% граждан платят ежемесячно по займам более 50% от своего дохода, — говорит эксперт. — В дальнейшем финансовые организации постепенно будут снижать объемы кредитования, так как у людей уже высокий уровень задолженности».

По словам экспертов, единственный выход для заемщиков, попавших в «долговую яму» — это объявить себя банкротом. К слову, если за 2019 год банкротами было признано почти 70 тысяч человек, то в этом году их количество как минимум должно утроиться. И в данной экономической ситуации это далеко не самый худший вариант, поскольку бороться с коллекторами будет куда сложнее.

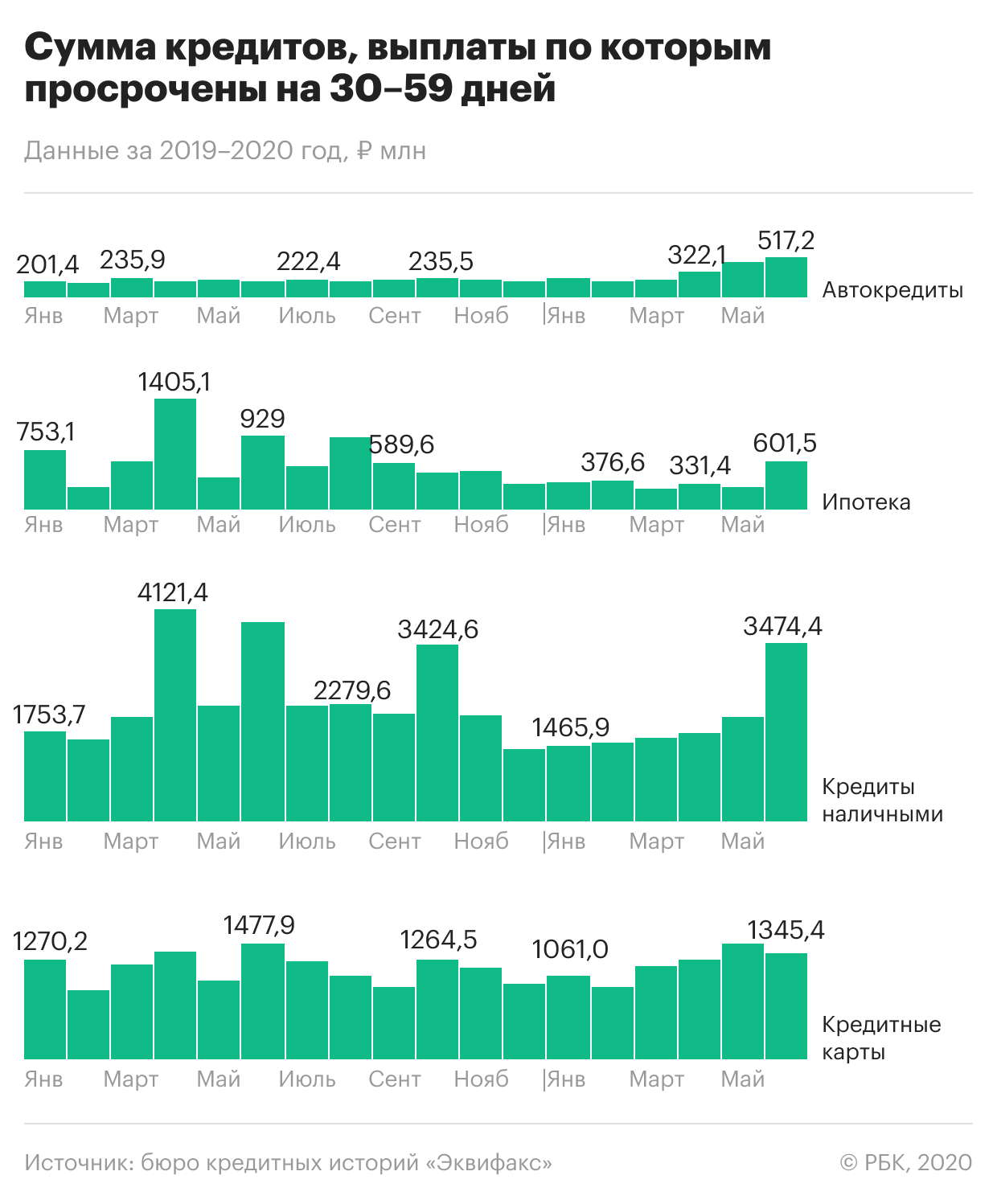

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Всему голова: как перейти на российскую ERP и что выбрать

Как не ошибиться, создавая собственную торговую марку

Компания переезжает на новое место, а сотрудник отказывается. Что делать

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

Как изменились условия покупки ВНЖ за границей из-за санкций: обзор

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Какие секреты Google и Apple прячут в отчетности

Какие активы выиграют и проиграют от укрепления рубля

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

В декабре Банк России повысил ключевую ставку до 8,5%. Продолжит ли ЦБ ее повышать в 2022 году, что будет с процентами по займами и какие нововведения приготовил регулятор по потребкредитам?

Что будет с ключевой ставкой ЦБ в 2022 году

По итогам 2021 года уровень инфляции может составить 8–8,5%. В такой ситуации у Банка России пока нет возможности остановить цикл повышения ключевой ставки. По опыту предыдущих заседаний ЦБ видно, что регулятор старается поддерживать уровень ставки немного выше уровня инфляции, рассказала «РБК Инвестициям» руководитель Центра макроэкономического анализа «Альфа-Банка» Наталия Орлова.

«Даже если ЦБ удастся стабилизировать уровень инфляции, ее показатель в два раза превышает цель в 4%, поэтому процентная ставка еще долго должна будет оставаться повышенной, чтобы обеспечить возврат инфляции к цели», — отметила она.

Кроме того, в 2022 году Федеральная резервная система США перейдет к повышению ставки, долларовые доходности начнут расти, из-за этого вероятность снижения российской ставки тоже уменьшится. «На данный момент полагаю, что ставка ЦБ на конец 2022 года будет не ниже уровня 8%», — считает Орлова.

В SberCIB Investment Research тоже ожидают, что инфляция по итогам 2021 года будет не ниже 8%. На последнем заседании в декабре ЦБ подтвердил свой прогноз: инфляция к концу 2022 года замедлится до 4–4,5%. Подтверждение прогноза означает, что в первом квартале регулятор может продолжить значительно повышать ставку, полагает cтарший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. Кроме того, ЦБ говорил, что допускает повышение ставки на ближайших заседаниях.

«Мы сохраняем свой прогноз и ожидаем повышения ставки до 9% в первом квартале 2022 года в базовом сценарии и на 150 базисных пунктов (до 10%) — в пессимистичном сценарии. Причем последний немаловероятен», — отметил Рапохин.

Согласно ожиданиям Промсвязьбанка, в 2022 году на пике ключевая ставка может достигнуть 9–9,5%, во второй половине года она может начать снижаться, но ее уровень, скорее всего, останется выше 8%, рассказал начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин.

От ключевой ставки Банка России зависят ставки в коммерческих банках — как по вкладам, так и по кредитам. Ключевая ставка — это процент, под который ЦБ выдает займы кредитным организациям и принимает от них деньги на депозиты. Другими словами можно сказать, что это минимальная ставка по кредитам в коммерческих банках.

Что будет со ставками по кредитам

Банки уже учитывают в тарифах повышение ключевой ставки ЦБ, поэтому ее рост в декабре до 8,5% окажет ограниченный эффект на банковские проценты по кредитам, считает Ильин.

«С другой стороны, тренд подтвержден, а сигналы регулятора остались жесткими — допускается дальнейшее повышение, что приведет к росту ставок на рынке», — сказал эксперт.

В Промсвязьбанке в ближайшее время не планируют повышать ставки по кредитным продуктам, но в зависимости от политики ЦБ, ключевой ставки и рыночных условий в банке не исключают пересмотра процентов в будущем, отметили в пресс-службе банка.

В ВТБ не исключили, что в дальнейшем ставки по кредитам на рынке продолжат расти вслед за решением ЦБ повысить ключевую ставку до 8,5%. «Фактически это означает ее удвоение по итогам этого года, на что не могут не реагировать крупнейшие кредитные организации», — сказали в пресс-службе банка.

В банке отметили, что в первой половине 2021 года заемщики оформляли потребительские кредиты по рекордно низким ставкам, что позволило рынку кредитования физлиц развиваться рекордными темпами. «В следующем году российские банки точно перешагнут двузначный уровень ставок, к примеру по ипотеке, поэтому мы ожидаем замедления темпов роста розничного сегмента», — считают в кредитной организации. Однако в ВТБ отметили, что постараются в ближайшее время сохранить свои ставки на текущих значениях.

Какие нововведения будут в законах

С 1 октября 2019 года в России вступили в силу новые правила ЦБ по выдаче потребительских кредитов. Кредиторов обязали рассчитывать показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам.

Регулятор хотел охладить рынок необеспеченных кредитов. Однако, по данным Банка России, в 2021 году доля кредитов, которые банки выдали заемщикам с долговой нагрузкой более 80%, выросла. Во втором квартале 2020 года она составляла 23%, а в третьем квартале 2021 года — 31%.

Кроме того, выросла доля необеспеченных потребительских кредитов, которые выдают на срок более пяти лет. До пандемии она была 11%, а во втором квартале 2021 года достигла 21%. Все эти кредиты связаны с повышенным риском — как для заемщиков, так и для банков. С 1 июля и 1 октября прошлого года ЦБ повысил требования к капиталу банков по потребкредитам, чтобы ограничить риски закредитованности населения. Это значит, что чем выше ПДН заемщика, тем больше денег банк должен отложить на черный день.

В 2022 году ЦБ планирует ввести новые правила. Для ограничения предоставления долгосрочных потребкредитов регулятор изменит порядок расчета ПДН с 1 февраля 2022 года. Для таких кредитов необходимый уровень ПДН станет выше, говорится в Обзоре финансовой стабильности ЦБ за второй и третий кварталы 2021 года.

«Это увеличит требования к капиталу банков по долгосрочным потребительским кредитам и сделает их предоставление менее выгодным для банков», — считает регулятор.

На практике это будет работать следующим образом: для необеспеченных кредитов, выдаваемых на срок более пяти лет, в целях расчета ПДН срок искусственно будет снижаться до четырех лет, рассказал руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. «Это автоматически увеличит расчетный платеж, а значит, и ПДН. Но это чисто расчетное допущение. О прямых ограничениях на длинные кредиты речи пока нет», — отметил он «РБК Инвестиции ».

По его словам, в Райффайзенбанке всегда учитывали долговую нагрузку и придерживались консервативной кредитной политики, так что это нововведение не сильно скажется на выдачах кредитов. В пресс-службе «Сбера» отметили, что сейчас не предоставляют потребкредиты сроком выше пяти лет, поэтому ограничения ЦБ не скажутся на стратегии банка кредитования населения.

Крамарский отметил, что до применения таких жестких мер нужно признать, что часть экономики России находится в серой зоне, и, согласно статистике, в последние год-два она начала расти. «Очень правильно разрешить банкам использовать собственные модели подтверждения дохода заемщиков для расчета ПДН», — считает он.

Помимо этого, с 3 июля 2022 года вступят в силу поправки в закон о потребительском кредите. В частности, введется ограничение полной стоимости кредита (ПСК) по ипотечным займам. В обзоре ЦБ говорится, что цель такой меры — «ограничить возможные существенные колебания процентных ставок на рынке жилищного кредитования».

«Изменение расчета ПДН или ограничение ПСК по кредитам будет стимулировать банки ограничивать такие кредиты как за счет внутренних лимитов, так и за счет повышения ставки», — сказал «РБК Инвестиции» заместитель председателя правления Совкомбанка Олег Машталяр.

По его словам, в итоге у потребителя, который захочет взять подобные потребкредиты, появятся ограничения. С точки зрения всего рынка Банк России стремится избежать рисков закредитованности населения и будущих потерь банковской системы от невозвратов, отметил Машталяр.

Какие еще ограничения может ввести ЦБ в 2022 году

Кроме того, ЦБ планирует ввести новый инструмент — макропруденциальные лимиты (МПЛ). Это максимальная доля необеспеченных кредитов, которые может выдать банк, и необеспеченных займов в микрофинансовых организациях. Совет директоров Банка России утвердил нормативный акт в конце декабря 2021 года, теперь его должны зарегистрировать в Минюсте.

Лимиты могут ввести с 1 июля 2022 года. Среди необеспеченных кредитов, которые выдают банки, доля потребкредитов с ПДН выше 80% не сможет превышать 25%, а в МФО — 35%. Долю потребкредитов на срок более пяти лет могут ограничить 25% для банков. Чем дальше срок кредита выходит за рамки пяти лет, тем выше вероятность, что заемщик не сможет выплатить долг, отметили в ЦБ. В Банке России рассказали, что есть ряд крупных банков, которые практически не выдают такие длительные потребкредиты, однако у отдельных банков их доля превышает 50%.

Регулятор считает, что введение макропруденциальных лимитов поспособствует ужесточению стандартов кредитования, но существенно не повлияет на доступность кредитов и займов для россиян. Тем не менее закредитованным заемщикам взять в долг у банков и МФО будет сложнее. Если вы захотите взять дополнительный кредит, но он может привести к тому, что ваш ПДН превысит 80%, то придется снизить размер запрашиваемого кредита, полагают в ЦБ. Кроме того, заемщик может предоставить в банк или МФО наиболее полные сведения о доходах, чтобы ПДН наиболее точно отражал уровень долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: