Порядок оформления ипотеки в втб на новостройку

Обновлено: 26.07.2024

Выбор одной из 13 программ ипотеки в банке «ВТБ» в 2022 году – отличный шанс улучшить свои жилищные условия. Несмотря на очевидные сложности ипотечного кредита, заемщик получает возможность инвестировать в недвижимость, и в ряде случаев приобретает существенную выгоду от подобной операции. Самый главный и неоспоримый плюс ипотеки – быстрый переход из категории нанимателей жилья в собственники.

Условия ипотечного кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 13.9 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 15 000 000 ₽

- Ставка: от 14.2 %

- Срок: до 30 лет

- Первоначальный взнос: от 50 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 13.9 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 12 000 000 ₽

- Ставка: от 5 %

- Срок: до 30 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 6 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 14.3 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 30 000 000 ₽

- Ставка: от 5.7 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 6 000 000 ₽

- Ставка: от 1.7 %

- Срок: до 20 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 3 565 000 ₽

- Ставка: от 8.6 %

- Срок: до 25 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 до 60 000 000 ₽

- Ставка: от 8 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 20 000 000 ₽

- Ставка: от 13.9 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 30 000 000 ₽

- Ставка: от 8.7 %

- Срок: до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 18 000 000 ₽

- Ставка: от 4.7 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

Отзывы об ипотеке в банке «ВТБ»

Если Вы решили иметь дело с ВТБ, то лучше передумайте сейчас, иначе оооочень и очень сильно пожалеете.

просто кошмар!попросила ,чтобы менеджер проконсультировал по ипотеке.С номера 89152836496 позвонила дама.Повышает голос,цокает,так разговаривает,как Читать далее.

просто кошмар!попросила ,чтобы менеджер проконсультировал по ипотеке.С номера 89152836496 позвонила дама.Повышает голос,цокает,так разговаривает,как будто ты какое-то быдло.Просто безобразие.С таким отношением к клиентам надо не в втб,а на базаре работать.Всё желание связываться тут же пропало.Хамло какое-то,а не сотрудники. Скрыть

Ипотеку одобрили, с оформлением документов тоже терпимо, а вот материнский капитал в качестве первоначального взноса отклонили. Мало того, погасить Читать далее.

Ипотеку одобрили, с оформлением документов тоже терпимо, а вот материнский капитал в качестве первоначального взноса отклонили. Мало того, погасить часть ипотеки материнским капиталом с марта не можем. И уже не знаем, к кому обратиться. В банке направляют в ПФР, в ПФР говорят, банк прислал документы в нечитаемом формате. В банке комментировать ситуацию отказываются, проблему не решают. Полная некомпетентность в данном вопросе и неуважение к клиенту. Специалист Миронова А.В. Скрыть

Ответы экспертов на вопросы о банке «ВТБ»

Здравствуйте! Если не относитесь ко льготной категории заёмщиков (IT-специалисты, молодые семьи. Читать всё

Сейчас, скорее всего, аренда. Если Вы не относитесь к льготным категориям (не имеете. Читать всё

Статьи об ипотеке

Где оформить и погасить ипотеку банка «ВТБ»

Выберите свой город и найдите ближайшее к вам отделение банка «ВТБ»

Выберите ипотеку

- Срок ипотеки На 2 годаНа 3 годаНа 5 летНа 10 летНа 12 летНа 15 летНа 20 летНа 25 летНа 30 лет Ипотечные резервы Без справокС материнским капиталомСо справкойСо справкой по форме банкаПод залог недвижимостиБез подтверждения дохода Размер первоначального взноса С первоначальным взносом 10%С первоначальным взносом 50%

- Цель ипотеки На вторичное жильеНа домНа участок землиРефинансирование военной ипотекиНа готовое жильеНа строительствоНа покупку квартирыНа строительство частного дома Заемщики Для многодетныхМолодым семьямУчителямПенсионерамСоциальная ипотека

- Проценты по ипотеке 5% годовых6% годовыхСо ставкой 6.5% годовыхСо ставкой 20% годовыхСо ставкой 22% годовых Специальная программа Дальневосточная ипотекаДля IT специалистовДля госслужащихДля иностранных гражданДля сотрудников полицииДля врачейДля клиентов банкаДля студентов

- Условия Возможность онлайн-заявкиС господдержкойПо двум документамЛьготная ипотекаС оформлением страховкиС плохой кредитной историей Архивные продукты Архив ипотеки

Помощник

Взять ипотеку в ВТБ банке

Для оформления ипотеки онлайн необходимо:

- Оставить заявку на сайте банка ВТБ.

- Ответить на звонок менеджера.

- Записаться на консультацию.

- Посетить офис, подать пакет документов.

- Получить решение. Предварительное решение выдается в течение минуты.

- Подобрать недвижимость.

- Подписать договор.

При оформлении ипотеки в ВТБ через личный кабинет предоставляется скидка 0,3%.

Условия получения в 2022 году

В 2022 году банк оформляет договоры по ипотечному кредитованию на следующих условиях:

- сумма — до 60 миллионов рублей;

- срок — до семи лет;

- процентная ставка — от 5%.

Возможно оформить договор рефинансирования ипотеки на сумму до 30 млн рублей, срок до 30 лет по ставке от 4,3%. Базовая ставка – 8,2%, но для семей с детьми, покупающих жилье на территории Дальневосточного федерального округа, оформить кредит реально с господдержкой по ставке 4,3%.

Преимущества оформления ипотечных кредитов в ВТБ

К основным преимуществам оформления ипотечных кредитов в ВТБ относятся следующие факторы:

- простое оформление заявки на ипотеку онлайн или при посещении офиса ВТБ банка;

- фиксированная процентная ставка;

- низкий первоначальный взнос на новостройки или вторичное жилье от 10%;

- возможность оплаты первоначального взноса материнским капиталом;

- налоговый вычет 13% до 650 т. р.

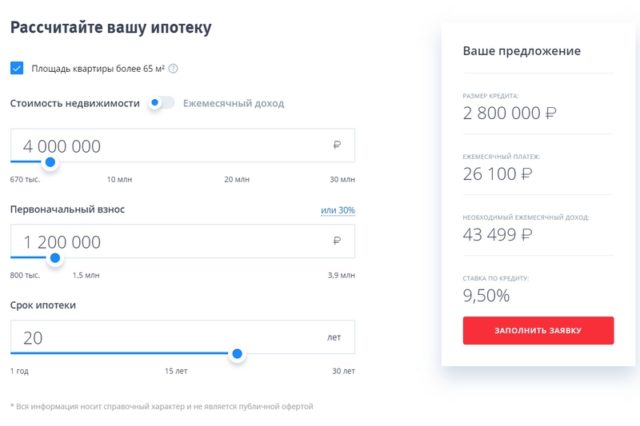

Для предварительного расчета можно воспользоваться ипотечным калькулятором. Выбираете в онлайн-калькуляторе тип жилья, стоимость, размер первоначального взноса, ежемесячный доход, дополнительные условия и получаете ставку, срок кредитования, размер ежемесячного платежа.

Часто задаваемые вопросы

Оформление ипотечного кредита на покупку жилья в новостройке или на вторичном рынке осуществляется на граждан любых стран, работающих в РФ. Общий трудовой стаж должен быть не менее полугода. Если заемщик недавно устроился на работу, он должен дождаться окончания испытательного срока и только потом подавать заявку на один из ипотечных кредитов.

При оформлении ипотеки в банке можно купить недвижимость в новостройке или жилье на вторичном рынке. По специальным программам банк выдает кредиты на строительство дома, оформляет сельскую ипотеку, дальневосточную ипотеку на льготных условиях.

Оформить ипотеку можно без подтверждения дохода. При подаче заявки достаточно паспорта и СНИЛС. Привлечение поручителей может увеличить сумму кредита.

Отказ от страхования не приводит к уменьшению процентных ставок, вам просто не оформят кредит. Наличие договора страхования приобретаемой недвижимости — обязательное условие кредитного договора в соответствии с требованиями действующего законодательства. Страхование жизни и трудоспособности производится по желанию.

Для погашения кредита банк выпускает дебетовую карту, на которую нужно своевременно зачислять деньги. Платеж с карты списывается автоматически. Пополнение можно производить через онлайн-приложение, с другой карты, наличными через банкомат или банковскую кассу, а также использовать переводы и отделения Почты России. Отслеживать график платежей, суммы платежей, ставки можно онлайн в мобильном приложении. Вносить платеж необходимо до 19:00 в день погашения.

Большинство граждан России не имеют возможности самостоятельно накопить средства на покупку собственного жилья. Оптимальным вариантом в таком случае является покупка квартиры в ипотеку. Пошаговая инструкция 2019 для банка ВТБ изложена в этой статье.

Условия ипотечного кредитования ВТБ

Банк ВТБ является крупнейшим российским банком, который имеет большую базу клиентов из разных регионов страны. Потенциальных заемщиков привлекают выгодные условия ипотеки, а именно лояльные процентные ставки и длительный срок кредитования.

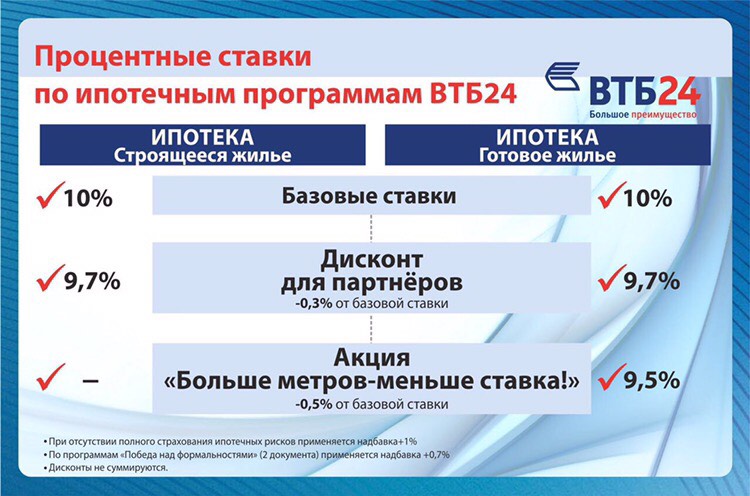

В 2019 году ипотека в ВТБ стала еще доступней. Банк ввел ряд изменений касаемо выдачи целевого займа. Главное из них — это снижение минимальной процентной ставки, которая теперь составляет 9,5%. Реформации также коснулись и срока кредитования, согласно им заемщик может выплачивать кредит на протяжении 50 лет.

ВТБ разработал для своих клиентов несколько ипотечных программ. Каждый заемщик может выбрать для себя наиболее оптимальный вариант ипотеки исходя из своих возможностей. Купить жилье можно в долю, то есть оформить общую собственность, например, с близким родственником.

| Название ипотечной программы | Годовой процент | Размер первоначального платежа | Сумма займа | Объект недвижимости | Срок кредитования |

|---|---|---|---|---|---|

| Покупка готового жилья | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира со вторичного рынка недвижимости, комната в коммуналке (комната должна быть в хорошем, жилом состоянии) | Срок до 30 лет |

| Квартира в новостройке | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира с первичного рынка недвижимости | Срок до 30 лет |

| Залоговое имущество | 0.12 | 0.2 | От 1,5 миллиона до 90 миллионов рублей | Вторичка или новостройка, которые находятся в залоге у банка | Срок до 30 лет |

| Ипотека для военных | 0.125 | 0.2 | До 1,93 миллиона рублей | Жилье как с первичного, так и со вторичного рынка недвижимости | Срок до 14 лет |

| Победа над формальностями | 0.141 | 0.4 | От 1,5 миллиона до 30 миллионов рублей | Жилье в строящемся или готовом здании | Срок до 20 лет |

| Молодая семья | 0.11 | 0.1 | От500 тысяч рублей до 8 миллионов рублей | Новострой, который входит в список государственной корпорации «Росстрой» | От 5 до 30 лет |

| Рефинансирование | 0.107 | Не требуется | От 1,5 миллиона до 90 миллионов рублей | Недвижимость первичного или вторичного рынка, взятая в ипотеку у другого кредитора | Срок до 50 лет |

При этом сегодня есть возможность не вносить первый взнос. Но она доступна только корпоративным и зарплатным клиентам, а также участникам государственных программ.

Ипотечный калькулятор

Порядок оформления ипотеки

Чтобы оформить ипотеку, заемщик должен пройти несколько последовательных этапов и важных ступеней, каждые из которых являются обязательными. Оформление ипотеки в ВТБ предполагает под собой сбор различной документации, поиск подходящего жилья и, наконец, заключение договора.

Первый этап: подача заявки

После того, как заемщик определился с наиболее оптимальной программой по ипотеке, он должен предоставить в отделение ВТБ полный перечень запрашиваемых документов и написать соответствующую заявку (это могут быть паспорт, справка о доходах, диплом об образовании). Банк на протяжении 3-х дней принимает решение касаемо целесообразности предоставления кредита, оценивая платежеспособность и надежность клиента, после чего кредитный специалист в телефонном режиме сообщает ему ответ.

Второй этап: поиск недвижимости

После одобрения заявки можно переходить ко второму этапу оформления ипотеки — поиску жилья, при этом заемщик должен уложиться в два месяца. Приобретаемое жилье должно в полной мере соответствовать требованиям, которые выдвигает ВТБ. В частности, иметь хороший ремонт, узаконенные перепланировки и необходимые инженерные коммуникации. Таким образом ВТБ пытается обезопасить себя от возможных финансовых рисков, ведь если заемщик окажется неплатежеспособным, можно быстро осуществить продажу недвижимости по рыночной стоимости. Искать подходящую недвижимость можно как самостоятельно, так и с привлечением банка или риэлтера.

Третий этап: оценка недвижимости

Кредитор должен знать оценочную стоимость недвижимости для оформления ипотеки, так как сумма займа не должна превышать 85-100% от ее стоимости. С этой целью заемщик должен вызвать независимого оценщика, услуги которого стоят денег. Порядок кредитования предусмотривает составления двух отчетов по оценке (один направляется в банк, второй остает ся у заемщика). Стоимость услуг оценщика напрямую зависит от типа жилья и может варьироваться от 3 до 25 тысяч рублей.

Четвертый этап: страхование

К своим клиентам ВТБ выдвигает обязательное условие — страхование. Прграммы кредитования в этом случае будут более лояльными, так как финансовая организация может снизить процентную ставку по кредиту или отменить обязательность первоначального взноса. Специалисты рекомендуют оформлять комплексное страхование, которое включает страхование приобретаемой недвижимости, собственной жизни и здоровья, а также титульное страхование. При этом на данном этапе выдается страховой тариф — письмо, подтверждающее, что страховая компания готова оказать свои услуги, а страховка осуществляется после принятия окончательного решения банком, но до подписания ипотечного договора.

Пятый этап: принятие окончательного решения

На данном этапе клиент должен отнести в банк полный пакет документов. В него входят личные бумаги, документы на приобретаемую недвижимость, а также страховой тариф. В течение 3-7 дней ВТБ вынесет свой окончательный вердикт и определит размер займа.

Шестой этап: заключение договора

В ВТБ возможны два вида ипотечных сделок. Наибольшее распространение получила сделка с использованием депозита. Клиент открывает счет в ВТБ, после чего подписывает кредитное соглашение и оформляет сделку купли-продажи. Банк выдает деньги, которые помещаются в ячейку. После успешной регистрации сделки в Росреестре доступ к ячейке получает продавец недвижимости. Второй возможный вариант заключения сделки — это с использованием аккредитива, то есть перевода денежных средств на расчетный счет продавца и их блокировки. Чтобы разблокировать средства, необходимо получить документы, подтверждающие право собственности в Россестре и отнести их в отделение ВТБ.

Риски при ипотечном кредитовании

Ипотека неразрывно связана с большими рисками для кредитной организации. Собственно, именно поэтому ВТБ настаивает на страховании недвижимости. Основными источниками рисков являются экономическая ситуация в стране, уровень жизни населения, внутренняя и внешняя политика государства, динамика роста цен на недвижимость и многое другое.

Все ипотечные риски можно разделить на три группы:

- кредитный — риск неправомерных действий, как, например, уклонения заемщика от выполнения взятых на себя финансовых обязательств. Избежать его полностью практически невозможно. Чтобы максимально обезопасить себя ВТБ запрашивает большое количество документации, подтверждающей платежеспособность клиента;

- процентный — риск возникновения убытков из-за превышения годовых ставок, которые выплачиваются финансовым организациям по заемным средствам, над ставками по предоставленным кредитам. Спрогнозировать возникновение процентного риска достаточно сложно;

- ликвидный — риск изменения конъюнктуры рынка недвижимости, валютного курса, фондового рынка. Это те факторы, которые не может контролировать банк. Чтобы снизить риск банки должны разработать план мобилизации ресурсов с определением источников и затрат.

Требования к заемщикам

Банк ВТБ с целью обезопасить себя от финансовых потерь выдвигает ряд требований к заемщикам. Чтобы получить ипотеку необходимо в полной мере соответствовать им:

- иметь российское гражданство и прописку в том регионе, где расположено отделение ВТБ;

- иметь хотя бы минимальный трудовой стаж (от одного года), при этом на последнем месте работы заемщик должен проработать не меньше 6 месяцев;

- иметь образование не ниже среднего;

- возраст заемщика может варьироваться от 21 года до 60/65 лет для женщин и мужчин соответственно;

- иметь хорошую кредитную историю, то есть на момент оформления ипотеки у заемщика не должно быть просроченных платежей перед другими финансовыми организациями.

Кроме того, очень важно, чтобы клиент был платежеспособным. Свою финансовую состоятельность он должен доказать соответствующими документами, к примеру справкой о доходах или выпиской с банковского счета.

Необходимые документы

В ВТБ для оформления ипотеки необходимо предоставить стандартный пакет первичных документов. В него входят следующие бумаги:

- заявка на получение ипотечного кредита;

- паспорт российского образца;

- свидетельство о регистрации брака;

- свидетельство о рождении детей;

- документ об образовании;

- другой документ, который подтверждает личность заемщика;

- трудовой договор;

- трудовая книжка;

- справка с места работы о размере дохода;

- справка, свидетельствующая о наличии дополнительных источников дохода.

Как уже говорилось выше, это стандартный набор бумаг. Но нужно быть готовым к тому, что в банке могут запросить и другую документацию. К примеру, свидетельство о праве собственности на недвижимость или выписку со счета заемщика.

После покупки ипотечного жилья в отделение ВТБ нужно предоставить вторичный пакет документов. В него входят правоустанавливающие документы (акт приемки-передачи, договор, чеки), технические документы, страховое письмо, ксерокопия паспорта продавца (если речь идет о жилье со вторичного рынка). При этом правоустанавливающая документация подлежит обязательному нотариальному удостоверению.

Плюсы и минусы ипотеки в ВТБ

Согласно статистическим данным, большинство россиян выбирают именно банк ВТБ для оформления ипотеки. Среди его главных преимуществ стоит отметить следующие:

- большой выбор ипотечных программ для различных категорий граждан;

- низкие процентные ставки;

- длительный срок кредитования;

- оперативное принятие решения по заявке;

- возможность досрочного погашения займа.

Конечно, имеются и недостатки. Пожалуй, самый значительный из них — это жесткие требования к потенциальным заемщикам, которым могут соответствовать далеко не все. Также при отказе от страхования собственной жизни и здоровья, ставка по ипотеке возрастает на несколько процентов. После оформления ипотеки и заключения договора заемщик должен оплатить комиссию банку в несколько тысяч рублей.

Каждый человек должен понимать, что приобретение ипотечной недвижимости — это тяжелое финансовое бремя. Причем сложности возникают уже на этапе ее оформления. Так, необходимо собрать большое количество документов, найти недвижимость, которая в полной мере соответствует требованиям банка, провести ее оценку и застраховать от рисков. Это также влечет за собой дополнительные расходные операции. Зато в конце пути ждет достойная награда — купленное собственное жилье.

Иметь собственное жилье мечтают все, однако далеко не каждый обладает возможностью приобрести его на свободные деньги. Именно поэтому программы целевого кредитования пользуются такой популярностью в России.

Банк ВТБ является второй по популярности кредитной организацией в стране. Ипотека привлекает своими выгодными условиями и низкими процентными ставками.

В данной статье мы поговорим о том, каковы условия ипотечного кредитования в 2019 году на первичном рынке от банка ВТБ.

Условия ипотечного кредитования банка-партнера ВТБ

Финансовые организации довольно часто сотрудничают друг с другом. Это дает возможность снизить расходы на содержание учреждений и предоставить клиентам обслуживание на более высоком уровне. Обратившись в банки-партнеры ВТБ, вы можете не только без комиссии снять денежные средства, но и воспользоваться другими бонусами – например, оформить ипотеку.

Условия ипотеки могут отличаться в зависимости от организации, которую вы выберете. Тем не менее, можно выделить ряд общих условий на 2019 год:

- сроки – до 30 лет;

- сумма от 500 000 до 60 миллионов рублей;

- ставка от 9,3 %;

- возможность погасить кредит досрочно без уплаты штрафа или комиссии;

- первоначальный взнос не менее 20 % от общей суммы задолженности.

Потенциальный заемщик в обязательном порядке должен соответствовать предъявляемым банком требованиям:

- наличие российского гражданства или документа, подтверждающего легальное нахождение на территории страны;

- подать заявку на ипотечную программу могут только заемщики старше 21 года, но не более 65 лет (на момент погашения ссуды).

- стаж работы не менее 3-х месяцев на последнем рабочем месте;

- общий стаж работы не менее года.

Лучший ипотечный партнер

Всего в группу ВТБ входит три финансовые организации: ВТБ, Банк Москвы и Почта Банк. Давайте подробнее рассмотрим условия ипотеки в партнерах ВТБ:

Почта Банк

Данная организация появилась на финансовом рынке не так давно, но уже успела завоевать огромное количество клиентов по всей стране. Главное преимущество Почта Банка заключается в том, что оформить займ здесь можно гораздо легче, нежели в других кредитных организациях.

Получить ипотеку можно от 12,9 % годовых, сроком от 1 до 5 лет, суммой до 1 миллиона рублей.

Банк Москвы

Получить ипотеку в банке Москвы можно по процентной ставке от 10,4 % годовых. Среди преимуществ данной организации – работа с материнскими капиталами и наличие огромной базы аккредитованных новостроек.

Для оформления ипотеки потребуется подготовить пакет минимум из четырех документов:

- паспорт;

- второй документ, подтверждающий личность, на выбор (СНИЛС, удостоверение военнослужащего, загранпаспорт или водительские права);

- копия трудовой книжки;

- справка по форме 2-НДФЛ.

Ипотека на новостройку в ВТБ

Особенность такой ссуды заключается в том, что она предназначается исключительно на приобретение квартиры в строящемся доме. Процесс оформления предусматривает перевод денежных средств на счет застройщика, после чего ВТБ берет имущество заемщика под залог.

Преимущество такой ипотеки заключается в значительной экономии, так как дом на первичном рынке стоит дешевле, нежели на вторичном. Однако, заемщик не сможет переехать в квартиру до тех пор, пока застройщик не передаст ее в эксплуатацию.

Для того чтобы приобрести квартиру в ипотеку на первичном рынке, нужно предоставить банку следующие документы:

- анкета-заявление;

- паспорт;

- сведения о трудоустройстве;

- документальное подтверждение доходов.

Покупка строящегося жилья в ипотеку ВТБ: реестр

Приобретать ипотеку следует только в аккредитованном комплексе. Таким образом, вы имеете гарантию, что получите недвижимость в соответствии со сроками, а не вид на котлован.

Порядок покупки новостройки в ипотеку

Первым делом вам вам необходимо определиться с компанией-застройщика и с недвижимостью, которую вы собираетесь взять в ипотеку. После чего вам нужно связаться с выбранным застройщиком и заключить соглашение на бронирование понравившегося варианта квартиры. В нем будут содержаться условия сделки купли-продажи и размер первоначального взноса. Стоит отметить, что у данного соглашения имеется срок действия, который также прописывается в договоре.

Получив соглашение, направляйтесь в отделение ВТБ. Там вам нужно написать заявление на ипотеку, приложив весь пакет необходимых документов (уточняется в банке). Кредитные специалисты банка рассмотрят вашу заявку и в случае одобрения пригласят в офис для заключения ипотечного договора.

Как только вы вы оформите кредитный договор, следует внести первоначальный взнос на счет застройщика, после чего и всю сумму ипотеки, предоставляемую ВТБ.

Заемщик производит оформление собственности под залог и у него появляются кредитные обязательства перед данной кредитной организацией.

Важно отметить, что процесс оформления ипотеки – “не из дешевых”. Для заключения сделки придется оплатить государственну.ю пошлину, которая составляет в среднем около 2500 рублей (все зависит от региона).

Застройщик, в свою очередь оплачивает государственный налог, который составляет 13% от стоимости жилья.

Еще одна значительная трата – оформление документации (кадастровый паспорт и паспорт БТИ). Их стоимость подбирается индивидуально, в зависимости от региона.

Калькулятор ипотеки ВТБ на новостройки

Для того, чтобы рассчитать примерную сумму ежемесячного платежа по ипотеке ВТБ на новостройки, вы можете воспользоваться специальными сервисами. Мы предлагаем вашему вниманию данный кредитный калькулятор, на официальном сайте ВТБ.

Данные рассчитываются по формуле:

общая сумма кредита/срок + процентная ставка от общей суммы задолженности/12 (9,6%) = сумма ежемесячного платежа

1700000/30 лет + 9,6% от 1700 000 = 11 875 рублей.

Список аккредитованных новостроек ВТБ и жилых комплексов

Весь список аккредитованных новостроек ВТБ находится в свободном доступе на официальном сайте банка. Просто введите в окошке поиска “База аккредитованных новостроек” и откройте первую вкладку.

В данный список входят следующие объекты:

Комплекс апартаментов Спутник

Комплекс апартаментов расположен Москве – район Одинцовский. Он представляет собой 33-этажные, кирпично-монолитные здания. Имеется подземная парковка. Приобрести жилье здесь можно по цене от 2 700 000 рублей. Доступно использование материнского капитала.

В инфраструктуру жилого комплекса входит школа, детский сад, различные магазины, консьерж, детская площадка, фитнес, спортивная площадка, водоем и паркинг.

Зеленый берег

Комплекс апартаментов “Зеленый берег” расположен как в Москве, так и во многих других городах России. В его инфраструктуру входит все самое необходимое: школа, детский сад, магазины, паркинг, детская и спортивная площадка.

Взять квартиру в ипотеку здесь можно от 2 000 000 рублей. Доступно использование материнского капитала в качестве первоначального взноса или погашения основной части долга.

Троицкая ривьера

Цены на квартиры в жилом комплексе “Троицкая ривьера” составляют от 3,4 до 9 миллионов рублей. Стены сделаны из кирпича, что обеспечивает шумоизоляцию и сохранение тепла.

Комплекс расположен на берегу реки Десна, что всего лишь в 20 минутах езды на машине от МКАДа.

В инфраструктуре комплекса имеется все необходимое для жизни: от газетного киоска до школы.

Шоколад

Жилой комплекс “Шоколад” расположен во многих городах России. Главное его преимущество заключается в свободной планировке – вы сами решаете, как будет занято ваше пространство. Кроме того, у ЖК имеется собственная котельная, что дает гарантию горячей воды летом и теплых батарей в зимний период.

Дома 3-х этажные, сделаны из кирпича. Территория огорожена. Инфраструкутра включает в себя школу, детский сад, магазины и многие другие заведения. Цены на ипотеку здесь начинаются от 33 000 рублей за 1 кв м.

Чеховский посад

Жилой комплекс “Чеховскйи проезд” расположен в Чеховском районе Москвы, в 30 минут езды от МКАД. Он представляет собой монолитные четырехэтажные дома.

Цены на квартиры здесь составляют от 0,72 до 4,4 миллионов рублей

Олимп 3

Жилой комплекс “Олимп 3” расположен в Самаре. Стоимость квартиры здесь составляет от 2 100 000 рублей. Главное его преимущество заключается в близости к паркам, что открывает чудесные виды из окна, а также дает возможность совершать прогулки.

Майданово парк

Взять ипотеку на долевое строительство в жилом комплексе “Майданово парк”можно по цене от 1,4 до 3,1 миллиона рублей. Тип здания – монолитно-кирпичный. Имеется парковка. Допускается использование материнского капитала.

Западный берег

ЖК “Западный берег” расположен в городском округе Мытищи в Капустино. Он состоит из 12 малоэтажных домов. В инфраструктуре комплекса имеется детский сад, школа, парковка и различные магазины.

Проценты по ипотеке на новостройку в ВТБ

Каждый клиент может самостоятельно выбрать и подать заявку на наиболее подходящую для него программу ипотечного кредитования.

Она подбирается в зависимости от того, можете ли вы подтвердить свою доходность или нет. От этого зависит и процентная ставка.

Акции от застройщиков

Застройщики довольно часто проводят различные скидки и акции. Ознакомиться со сроками их проведения можно непосредственно у них.

Таким образом, неважно – выбрали вы ипотечную программу от ВТБ или от банка-партнера. В любом случае вы получаете возможность воспользоваться самыми выгодными условиями.

На сегодняшний день такая банковская услуга, как ипотека пользуется повышенным спросом среди россиян. Связанно это с тем, что цены на рынке недвижимости достаточно высокие и придутся по карману далеко не всем. В свою очередь, целевой долгосрочный кредит на недвижимость позволяет обзавестись собственным жильем всего за несколько месяцев.

Особенности ипотеки ВТБ на 2019

Крупнейший банк России ВТБ помогает купить жилье в ипотеку всем категориям граждан. Его условия выгодно отличаются от предложений других банков. Общие условия получения ипотеки в ВТБ следующие:

- Заемщик вправе самостоятельно выбрать будущее жилье как с первичного, так и со вторичного рынка. ВТБ не ставит ограничений и на вид жилплощади, будь то квартира, дом или даже земельный участок под застройку.

- Участники государственных программ могут использовать субсидии на погашение ипотеки. Речь идет об обладателях военного сертификата и материнского капитала. Комиссия у них в разы ниже.

- Первоначальная сумма взноса в среднем равна 20% от стоимости покупаемого объекта. Однако для военных, семей пенсионеров и других льготных категорий граждан она может варьироваться от 15% до 9,2%. Если же ипотека оформляется по двум документам, то первый взнос возрастает до 40% от стоимости жилой площади.

- Купленная недвижимость в обязательном порядке подлежит страхованию на весь период финансовых обязательств. Заемщик может также оформить комплексную страховку и застраховать себя и недвижимость. Комплексное страхование в ВТБ предполагает пониженную тарификацию.

- Валютной ипотеки в ВТБ не разработано. Поэтому взять кредит можно только в рублях.

- Обращаясь в ВТБ за ипотекой, потребитель может взять сумму от 600 тысяч до 60 миллионов. Предельный срок возврата составляет 30 лет.

Программы ВТБ по ипотеке

Банк ВТБ на протяжении своей деятельности разработал несколько ипотечных программ, которые сегодня пользуются спросом среди населения. Каждая из них имеет свои нюансы, с которыми важно ознакомиться перед тем как обращаться в отделение.

Покупка жилья

Это стандартная программа по ипотечному кредитованию. Ее выбирают многие заемщики, так как условия достаточно лояльные.

| Сумма займа | От 600 тысяч рублей до 60 миллионов рублей |

|---|---|

| Комиссия | 10,7% для участников зарплатного проекта и комплексным страхованием, и 11% для остальных категорий граждан |

| Статус жилья | Недвижимость первичного и вторичного рынка |

| Первый взнос | 0.2 |

| Период кредитования | 30 лет |

Ипотека без подтверждения дохода

Довольно часто заемщик не может подтвердить свой доход, например, когда работает неофициально или не имеет постоянного места работы. Как получить в таком случае кредит в ВТБ? При внесении большого первоначального взноса, который составляет как минимум 30-35% от рыночной стоимости квартиры, он может получить положительный ответ. Стоит отметить, что такое предложение ВТБ действует на более жестких условиях, так как банк подвергается большому коммерческому риску. Ежемесячно придется вносить вклады с повышенной ставкой.

Больше метров – меньше ставка

Особенностью данной программы является то, что займ оформляется на квартиры площадью 65 кв.м. Такие квартиры подойдут для больших семей с детьми.

| Сумма займа | До 60 миллионов рублей |

|---|---|

| Комиссия | 0.092 |

| Статус жилья | Квартира на первичном или вторичном рынке площадью 65 кв.м |

| Первый взнос | 0.2 |

| Период кредитования | 30 лет |

Стоит отметить, что заемщик должен оформить комплексное страхование, а базовая величина средств на личном счете должна составлять 20% от стоимости недвижимости.

Победа над формальностями

Бывают такие ситуации, когда клиент не может собрать все бумаги, запрашиваемые ВТБ для оформления ипотеки. Специально для таких клиентов банк разработал отдельную программу «Победа над формальностями». Главное ее преимущество заключается в том, что оформить ипотеку можно всего по двум документам — паспорту и СНИЛС. При этом узнать ответ банка можно уже спустя сутки после подачи заявления.

| Сумма займа | До 30 миллионов рублей |

|---|---|

| Комиссия | От 11,5% |

| Статус жилья | Жилье первичного и вторичного рынка |

| Первый взнос | 0.4 |

| Период кредитования | 20 лет |

Рефинансирование

Если заемщик хочет улучшить условия ипотечного кредитования, то он может оформить рефинансирование в ВТБ. Банк выдает ссуду размером до 30 миллионов рублей для погашения задолженности в другой кредитной организации. Однако она не должна превышать 80% от первоначального займа.

Залоговая недвижимость

Суть данной программы сводится к тому, что заемщик может приобрести недвижимость, которая находится в залоге и выставлена на продажу. Делая выбор в ее пользу, клиент должен быть готов к решению многих юридических вопросов. Зато условия кредитования очень выгодные:

| Сумма займа | До 60 миллионов рублей |

|---|---|

| Комиссия | 0.106 |

| Статус жилья | Залоговая недвижимость |

| Первый взнос | 0.2 |

| Период кредитования | 30 лет |

Ипотека для зарплатных клиентов

Зарплатные клиенты банка ВТБ могут получить ипотеку на льготных условиях. Прежде всего, им не требуется подтверждать свой уровень дохода и собирать большое количество бумаг. Банк уже имеет все необходимые сведения о состоятельности своего заемщика. Помимо этого участник зарплатного проекта может подать заявку в режиме онлайн. В течение 5-ти минут она будет рассмотрена кредитным экспертом, и клиент получит предварительный ответ. Заемщик может выбрать любую программу кредитования от ВТБ. Если займ оформляется в рублях, то комиссия банка будет снижена 0,3%, если в валюте – на 1%.

Ипотека ВТБ с государственной поддержкой

Государство активно поддерживает социально-незащищенные слои населения и стремится обеспечить их собственной недвижимостью. Для этого были разработаны специальные программы, которые позволяют оформить ипотеку на особых, льготных условиях.

Ипотека для военных

Военнослужащие, которые являются участниками накопительно-ипотечной системы, каждый год на свой счет получают субсидию от государства. Данные средства имеют целевую направленность, поэтому их можно использовать только на погашение ипотечного кредита.

Стать участниками данной программы могут только военнослужащие с 3-х летним стажем.

Ипотека для молодых семей

Супружеские пары возрастом до 35 лет попадают под категорию «молодая семья». Они могут оформить ипотеку в ВТБ по специальной программе, а в качестве первого взноса внести государственную субсидию. Ее размер составляет 35% для бездетных пар и 40% для тех семей, где есть дети.

Ипотека с использованием материнского капитала

Семьи, в которых родился второй ребенок, имеют право на получение материальной помощи от государства — материнского капитала. Он выплачивается по истечению 3-х лет с момента появления ребенка. Использовать материнский капитал можно для внесения первоначального взноса, оплаты части долга или процентов за квартиру.

Ипотека для молодых специалистов

Государство стимулирует развитие научной сферы путем создания особых условий ипотечного кредитования для молодых ученых и специалистов. В банке ВТБ они получают сниженную годовую ставку, а также могут оформить кредит на долгий срок.

Требования к заемщикам

Получить ипотеку в ВТБ может не каждый желающий. Банк выдвигает достаточно высокие требования, так как выдача кредита на жилплощадь предполагает под собой большие финансовые риски. Однако тех, кто в полной мере им соответствует, ожидают лояльные условия и низкие процентные ставки. Итак, вот основные требования, выдвигаемые ВТБ:

- Оформить ипотеку заемщик может, если ему исполнился 21 год. Многих также интересует, до скольки лет дают ипотеку. Максимальный возраст заемщика и созаемщика не должен превышать 65 лет. При этом, ипотека оформляется только тем гражданам, которые не достигли пенсионного возраста.

- Общий стаж работы должен быть не менее полугода. Многих также интересует вопрос, сколько нужно отработать на последнем месте работы. Как минимум, 3 месяца.

- Гражданство Российской Федерации. Однако ВТБ также допускает гражданство стран СНГ, но при условии, если заемщик имеет постоянное место работы в России и легально проживает на ее территории.

- Положительная кредитная история. Также важно, чтобы заемщик на момент оформления ипотеки не имел финансовых обязательств перед другими кредитными организациями.

Длительность проверки данных колеблется от суток до 3-х дней, после чего ВТБ оповещает клиента о своем решении. Если оно положительное, то с ним заключается ипотечное соглашение. Договор включает в себя всю информацию о взятом кредите, индивидуальный график платежей, а также памятку для заемщика. После этого деньги перечисляются на карту и их можно использовать по назначению.

Требования к недвижимости

ВТБ выдвигает ряд требований и ограничений к приобретаемой недвижимости. Главным условием получения положительного ответа является высокая ликвидность квартиры, что позволит банку ее быстро реализовать в случае, если заемщик окажется неплатежеспособным.

Идеальным вариантом для ВТБ является квартира в новостройке. Однако заемщик также может купить недвижимость на вторичном рынке при условии, что она соответствует определенным требованиям:

- в квартире должны быть проложены основные инженерные коммуникации, то есть электричество, водопровод, отопление, газ;

- все перепланировки должны быть узаконены и подтверждены официальными документами;

- дом, в котором расположена квартира, должен пребывать в жилом состоянии, степень износа не более 70%;

- недвижимость должна быть свободна от обременений, то есть не иметь прописанных в ней жильцов;

- площадь однокомнатной квартиры должна быть не менее 32 кв. м, двухкомнатной — не менее 41 кв.м, трехкомнатной — не менее 55 кв.м.

На поиски подходящего варианта ВТБ дает 3 месяца. Также банк осуществляет предоставление средств на постройку дома. Главное требование к такой недвижимости заключается в отсутствии обременений на землю. Деньги на строительство и ремонт выдаются поэтапно. Объект после завершения строительных работ подлежит тщательной проверки.

Необходимые документы

Чтобы оформить ипотеку в ВТБ необходимо собрать стандартный пакет документов. В него входят следующие бумаги:

- паспорт гражданина РФ;

- страховой номер;

- справка о доходах физического лица по форме 2-НДФЛ;

- документация на приобретаемое жилье;

- заявление;

- свидетельство о регистрации брака и рождении детей (для владельцев материнского капитала);

- военный жилищный сертификат (для участников накопительно-ипотечной системы).

В отдельных случаях банк может потребовать предоставить и другие бумаги. Это может быть выписки со счетов или же свидетельство о собственности.

Правила погашения ипотеки

Согласно ипотечному договору ВТБ, заемщик должен выплатить банку стоимость квартиры и проценты за услуги. Делать это необходимо путем внесения ежемесячных платежей. Для каждого клиента расчет взносов осуществляется в индивидуальном порядке. Кроме того, есть возможность самостоятельно платежи рассчитать в онлайн режиме с помощью онлайн-калькулятора, который есть на сайте ВТБ.

Досрочное погашение

Иногда клиент имеет возможность погасить ипотеку досрочно. Это дает возможность снизить переплату банку и стать полноправным владельцем недвижимости в более короткие сроки. Погасить кредит досрочно можно двумя способами:

- уменьшение обязательного первоначального взноса;

- уменьшение срока кредитования.

В ВТБ нет штрафных санкций за досрочное погашение кредита, поэтому заемщик может в любой момент написать соответствующее заявление в отделении.

Ипотека — это выход для тех, кто хочет обзавестись собственным жильем и оформить его индивидуально в частную собственность, но не имеет финансовой возможности. Выгодные условия предлагает банк ВТБ. Он предоставляет своим клиентам несколько ипотечных программ. Клиент может выбрать для себя наиболее оптимальный вариант.

Воспользуйтесь программой «Победа над формальностями». Для получения решения вам необходимо предоставить всего 2 документа:

- Паспорт РФ.

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые, в соответствии с законодательством РФ, не обязаны иметь СНИЛС (например, военнослужащих).

| Обязательное страхование приобретаемой недвижимости | |

| Страхование права собственности на приобретаемую недвижимость (титульное страхование) по желанию клиента | |

| Страхование жизни и здоровья (по желанию клиента) |

| Досрочное погашение возможно целиком или частями без дополнительных комиссий и штрафов |

Cтавки по ипотеке в рублях

| Сумма (₽) | Первый взнос | До 30 лет |

|---|---|---|

| от 500 000 до 60 000 000 | от 20% | от 14,2% |

| Стоимость жилья (₽) | Первый взнос (₽) | Сумма и срок кредита | Ставка | Ежемесячный платеж (₽) | Переплата (₽) | Расчет |

|---|---|---|---|---|---|---|

| 3 000 000 | 600 000 | 2 400 000 ₽ на 1 год | 14,2% | 215 715 | 189 511 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 2 года | 14,2% | 115 458 | 372 194 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 3 года | 14,2% | 82 260 | 563 096 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 4 года | 14,2% | 65 825 | 761 798 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 5 лет | 14,2% | 56 093 | 968 272 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 6 лет | 14,2% | 49 711 | 1 182 470 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 7 лет | 14,2% | 45 242 | 1 404 357 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 8 лет | 14,2% | 41 965 | 1 633 595 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 9 лет | 14,2% | 39 482 | 1 869 999 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 10 лет | 14,2% | 37 553 | 2 113 411 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 12 лет | 14,2% | 34 795 | 2 620 510 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 15 лет | 14,2% | 32 285 | 3 427 907 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 20 лет | 14,2% | 30 194 | 4 883 246 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 25 лет | 14,2% | 29 258 | 6 455 848 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 30 лет | 14,2% | 28 817 | 8 138 145 |

Процентные ставки по ипотеке для клиентов банка

| Сумма (₽) | Первый взнос | До 30 лет |

|---|---|---|

| от 500 000 до 60 000 000 | от 20% | от 13,9% |

| Стоимость жилья (₽) | Первый взнос (₽) | Сумма и срок кредита | Ставка | Ежемесячный платеж (₽) | Переплата (₽) | Расчет |

|---|---|---|---|---|---|---|

| 3 000 000 | 600 000 | 2 400 000 ₽ на 1 год | 13,9% | 215 376 | 185 423 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 2 года | 13,9% | 115 118 | 363 996 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 3 года | 13,9% | 81 910 | 550 451 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 4 года | 13,9% | 65 463 | 744 383 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 5 лет | 13,9% | 55 719 | 945 769 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 6 лет | 13,9% | 49 325 | 1 154 572 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 7 лет | 13,9% | 44 844 | 1 370 762 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 8 лет | 13,9% | 41 555 | 1 594 020 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 9 лет | 13,9% | 39 061 | 1 824 176 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 10 лет | 13,9% | 37 120 | 2 061 085 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 12 лет | 13,9% | 34 340 | 2 554 472 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 15 лет | 13,9% | 31 801 | 3 339 777 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 20 лет | 13,9% | 29 670 | 4 755 048 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 25 лет | 13,9% | 28 707 | 6 283 979 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 30 лет | 13,9% | 28 247 | 7 917 382 |

Рейтинги Выберу.ру

| Лучшие ипотечные программы на первичном рынке жилья в декабре 2021 банков ТОП 1-50 по объемам кредитования | 16 место |

| Лучшие ипотечные программы на первичном рынке жилья в июле 2021 банков ТОП 1-50 по объемам кредитования | 20 место |

- Банкоматы

- Безналичный платеж/перевод

- Кассы банка

- Отделения ФГУП «Почта России»

Готовые решения по ипотеке в банке «ВТБ»

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах банка «ВТБ» или по телефону 8 800 100-24-24.

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация об ипотеке на сайте банка

Отзывы об ипотеке «Новостройка»

Уже два года являемся собственниками квартиры, купленой в ипотеку в банке ВТБ. С удивлением читаю комментарии, так как никаких проблем не было с Читать далее.

Уже два года являемся собственниками квартиры, купленой в ипотеку в банке ВТБ. С удивлением читаю комментарии, так как никаких проблем не было с оформлением документов, кроме того из-за изменений в договоре с застройщиком пришлось менять дату и время сделки в банке и девушка менеджер(к сожалению не помню как зовут) перенесла нам встречу и буквально за вечер переподготовила все договоры и документы. Маткапитал тоже внесли в счет погашения и на сокращение срока, а не платежа как говорят делают по умолчанию. Все досрочные платежи списываются без проблем в приложении по заявке, никаких повышений ставки тоже не было. Банком довольны и дальше будем пользоваться услагами банка ВТБ. Скрыть

Отзыв полезен? 24 29 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Решил я начать ежемесячно переплачивать ипотеку небольшими суммами в платеж или срок,суммы небольшие,но лучше,чем ничего. 16.08 оформил заявление на Читать далее.

Решил я начать ежемесячно переплачивать ипотеку небольшими суммами в платеж или срок,суммы небольшие,но лучше,чем ничего. 16.08 оформил заявление на частичное-досрочное погашение на уменьшение платежа.Сумма переплаты была 1300 рублей. Ранее мой платеж составлял 23 512,40 рублей. Какого же было мое удивление,когда утром зайдя в мобильное приложение я увидел,что мой ежемесячный платеж стал 24 916,87. Эмм. я же переплачивал и должно быть ниже моего действующего платежа. Ну ок,звоню в банк. Мне начинают объяснять,что я внес маленькую сумму поэтому их калькулятор так пересчитал.Пытаясь выяснить как это вобще поддается логике,мне ответили,что это немного не логично,но таков калькулятор. Тоесть переплатив даже не значительную сумму в счет основного долга,платеж\срок должен уменьшиться,но никак не увеличиться. Волшебный калькулятор ВТБ считает иначе. Кидали меня по разным специалистам,никто ответа конкретного дать не смог.Начинают объяснять,что большая сумма из погашения это проценты,на мой вопрос да хоть вся переплата была бы проценты как может вырасти основной платеж. Я говорю вы понимаете,что до окнчания ипотеки(12.5 лет) вы мне прибавили 250 тысяч за то,что я переплатил 1300 рублей. Ответ один:такой калькулятор. Как итог предложили сделать отмену моей переплаты и должно вновь пересчитаться обратно этим калькулятором. И теперь интрига. Ведь калькулятор их посмотрит,что отмена досрочного погашения,следовательно основной долг вырос,значит и платеж надо еще поднять? Остается только ждать. Скрыть

Отзыв полезен? 125 6 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отвратительно. Заходишь как в дешёвую столовую Прямо из кабинета директора Воняет прокисшими разогретыми продуктами

Автор статьи

Читайте также: