После погашения кредита через сколько можно взять новый кредит

Обновлено: 04.05.2024

В 2021 году в России на 40% выросло количество кредитов: до 6,9 трлн рублей*. Сейчас на одного россиянина приходится в среднем 2,2 займа. И сложная экономическая ситуация 2022 года может сохранить эту тенденцию. При этом шансы выплатить кредит у россиян снижаются — это показывает рост банкротств. Снизить долговую нагрузку может рефинансирование займа. «Секрет фирмы» вместе с экспертами разбирался, когда эта процедура выгодна для физлиц и юрлиц и как оценить её возможные риски.

Есть два способа облегчить кредитную нагрузку в сложной ситуации.

** Реструктуризация . С ней, например, можно увеличить оставшийся срок с двух лет до трёх, чтобы уменьшить ежемесячный платёж. Или взять кредитные каникулы . Пройти реструктуризацию можно только в том банке, в котором оформлен кредит.

Рефинансирование . Например, можно взять дополнительный кредит на 100 000 рублей или объединить несколько договоров в новый общий, чтобы было проще контролировать выплаты.

Благодаря рефинансированию снижается кредитная нагрузка, не отражаясь негативно на кредитной истории.

По словам Марины Ляшковой, помощника юриста практики проблемной задолженности юридической фирмы «Солнцев и партнёры», физические лица могут рефинансировать ипотечные, потребительские кредиты, кредиты на приобретение автомобиля и долги по кредитным картам, в том числе овердрафт.

Юридические лица могут рефинансировать доверительные займы, инвестиционные кредиты, автокредиты, целевые кредиты на оборотные средства, покупку коммерческой недвижимости и оборудования.

Главное отличие рефинансирования от реструктуризации кредита заключается в том, что реструктуризация кредита подразумевает изменение основных условий действующего кредитного договора.

Общие условия рефинансирования:

- Подать запрос можно только спустя два месяца после оформления кредита.

- Остаточный срок изначального займа не должен быть меньше двух месяцев.

- Если заявитель уже проходил рефинансирование, повторно запустить процедуру можно не раньше, чем через год.

У заявителя нет текущих просроченных задолженностей и в последний год.

Каждый банк устанавливает минимальную сумму рефинансирования. Например, Сбербанк работает только с кредитами от 30 000 рублей и до 3 млн рублей. А максимальный срок договора — пять лет. У «Альфы» нижняя планка от 50 000 рублей, верхняя — 3 млн рублей, а договор можно заключить на срок от 2 до 7 лет. У Тинькофф-банка ограничения по суммам зависят от типа займа, но если их несколько, то не больше 2 млн рублей. Нижняя граница — 50 000 рублей. Срок договора от 3 до 36 месяцев.

Рефинансировать можно несколько кредитов сразу, но сколько именно — зависит от условий банков, выдавших их . Это может быть и пять, и семь, и десять (обычно не более). Кроме того, не каждый банк разрешает рефинансировать свой же кредит: ему может быть невыгодно переводить клиента на более низкую ставку. Поэтому чаще всего рефинансирование — оформление договора в новом банке.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 0,01% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

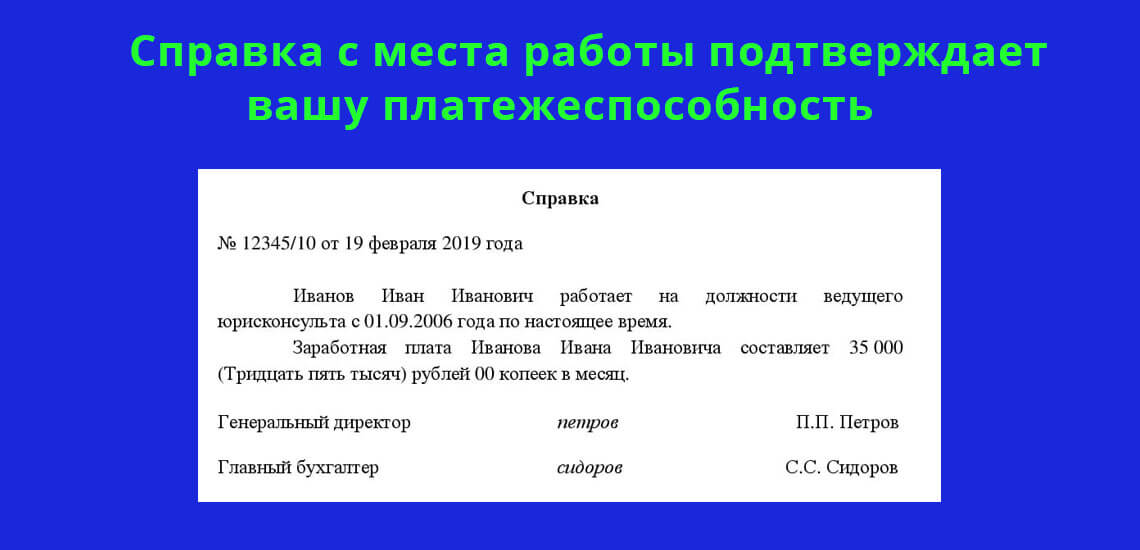

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

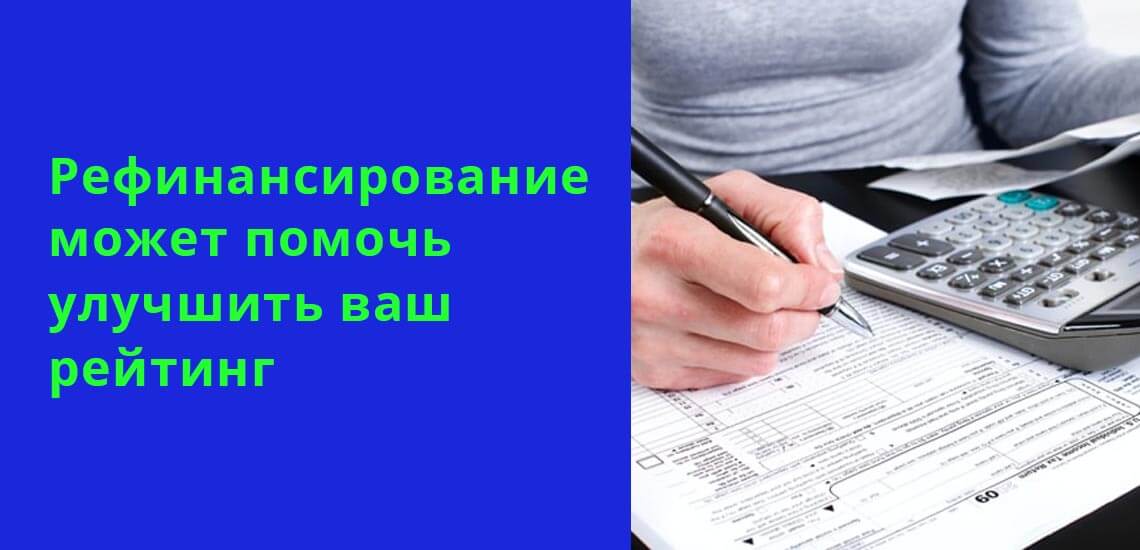

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

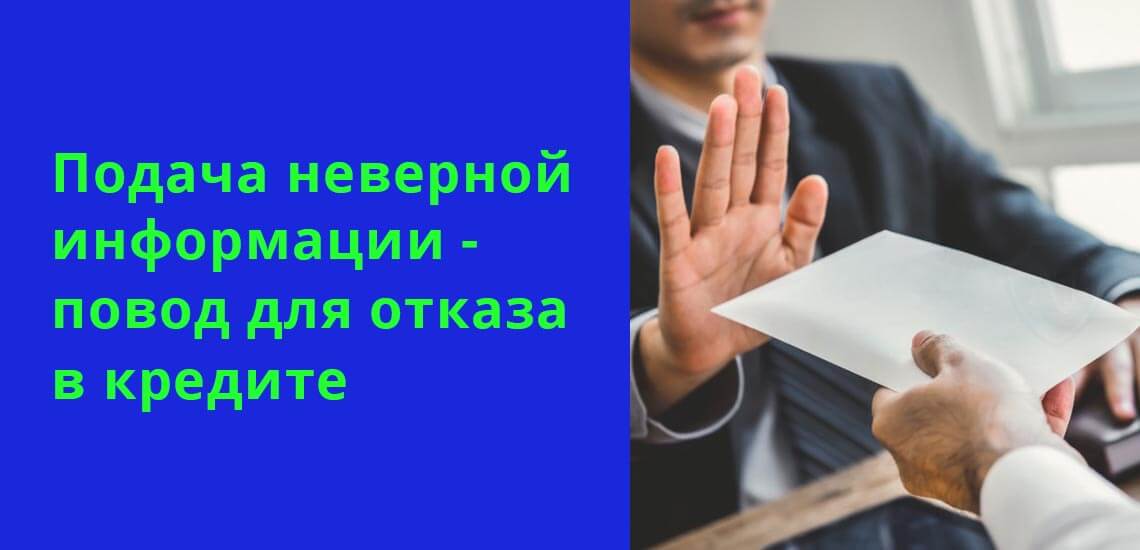

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

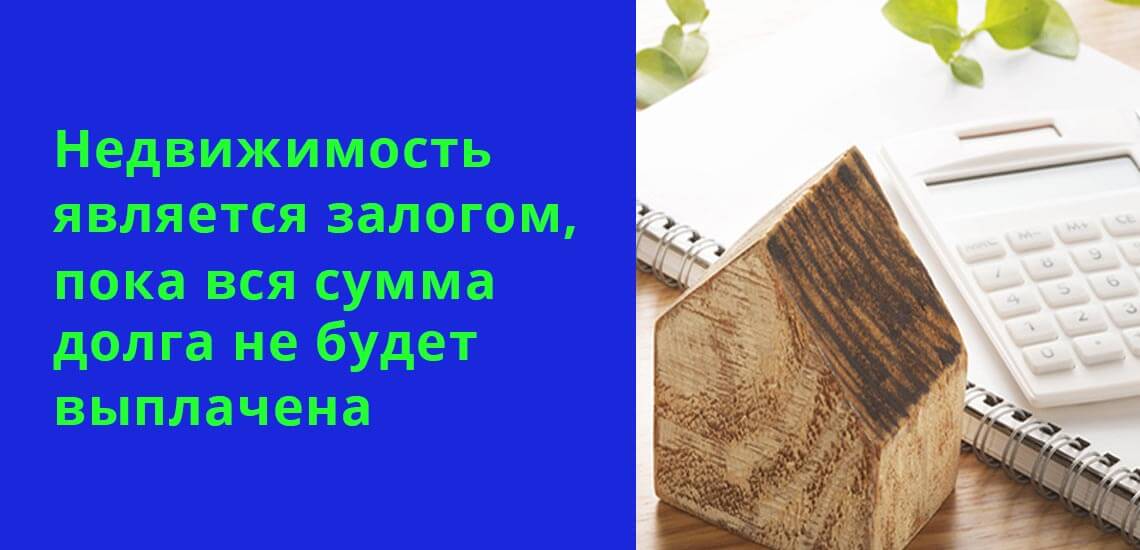

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Необходимость в получении кредита в Сбербанке может возникнуть совершенно неожиданно, даже если предыдущая задолженность была погашена совсем недавно. Тем не менее, лучше не спешить обращаться в банк: чтобы получить новый заем, следует учесть несколько важных факторов.

Сроки обращения за новым кредитом

Не рекомендуется обращаться в банк для получения нового кредита, если с момента полного погашения предыдущего прошло менее одного месяца. Этот период необходим для того, чтобы организация систематизировала все данные о клиенте, особенно те, что касаются соблюдения ранее заключаемого договора. Таким образом, в течение месяца завершается формирование кредитной истории заемщика.

Также представители Сбербанка рекомендуют подождать хотя бы месяц для возможности полностью рассчитаться со всеми оставшимися задолженностями и решить проблемы законодательного характера, если они есть. В частности, освобождение от ежемесячного погашения займа позволяет расплатиться с другими кредитными организациями, жилищными конторами, судебными приставами и т.д. Кроме того, для закрытия личного дела этим же организациям нужно передать справку о погашении кредитной задолженности, получив ее в соответствующем банке.

Помимо всего прочего, важно тщательно рассчитать свои силы и возможности, прежде чем оформлять очередной кредит. Подумайте, не возросли ли ваши расходы на продукты питания и различные бытовые нужды, не ожидается ли пополнения в семье и т.д. Все это будет значительно затруднять погашение долга в устанавливаемом банком порядке.

Обязательно учитывайте ваше текущее положение на работе. Для получения кредита необходимо официальное трудоустройство с достаточной заработной платой для совершения предусматриваемых по договору ежемесячных платежей. Кроме того, желательно, чтобы рабочий стаж на текущем месте превышал 6-12 месяцев. Так у банка не будет сомнений в том, что у вас надежная работа, и вы не потеряете платежеспособность.

Подождать один или даже несколько месяцев, прежде чем отправляться за очередным кредитом, следует еще по некоторым причинам. К примеру, если вы показали себя как ответственный клиент и не нарушали договоренностей с банком, через некоторое время организация может сделать вам индивидуальное предложение по кредиту на выгодных условиях. Также внимательно следите за тем, какие услуги предлагают иные банки. Возможно, вам подойдет кредит на новых условиях в определенном из них.

Факторы успешного одобрения кредита

Как уже было сказано ранее, для оформления нового кредита необходимо, чтобы ваша платежеспособность оставалась как минимум на том же уровне, что и раньше. Прежде всего, на это указывает наличие долговременной официальной работы со стабильным доходом. Если по каким-то причинам вам пришлось уволиться, как можно скорее приступите к поиску нового рабочего места.

Старайтесь избегать накопления любых задолженностей и во всем соблюдайте законодательство. Если ранее к вам предъявлялись какие-либо требования, например, от судебных приставов или налоговых органов, обязательно получите в соответствующих инстанциях справки об отсутствии претензий в настоящее время.

Помните, что для оформления кредита в Сбербанке вам понадобится еще несколько документов, в том числе справка с места работы (подписанная руководством), справка из бухгалтерии по форме 2-НДФЛ о размере заработной плате и налоговых отчислений с нее как минимум за прошедшие полгода, действующий паспорт. Весомым плюсом станет наличие загранпаспорта, личного автомобиля не старше 4 лет и собственной недвижимости.

Желательно показать себя лояльным клиентом Сбербанка. Воспользуйтесь какими-нибудь его дополнительными услугами, например, откройте сберегательный счет, закажите дебетовую карту и т.д. При этом наличие дополнительных средств как на сберегательном, так и на дебетовом счете будет еще одним плюсом в пользу получения кредита.

Если вы желаете оформить кредит как можно скорее, старайтесь чаще пользоваться услугами банка, совершайте ежедневные покупки, демонстрируя тем самым ваш высокий уровень платежеспособности. При отсутствии индивидуальных предложений от банка лучше подавать заявку на кредит, чуть более превышающий по размеру прошлый или равнозначный ему. Если вы решите сразу воспользоваться более крупным займом, существует высокий риск, что в его оформлении будет отказано. Но даже в случае отказа не стоит отчаиваться: просто подождите еще 1-2 месяца и подавайте заявку повторно.

Некоторые заемщики думают, что чем быстрее они погасят кредит, тем лучше будут выглядеть в глазах новых кредиторов. Другие, наоборот, считают, что досрочное погашение чуть ли не хуже просрочек и банки никогда не станут повторно иметь дел с таким клиентом.

Истина, как как это часто случается, находится посередине. Попробуем все объяснить и «разложим по полочкам», чтобы заемщики могли знать, какую стратегию выбрать при очередном погашении кредита.

Бытовая мудрость против банковской

Ошибка тех, кто считает досрочное погашение плюсом для кредитора, заключается в привычке рассматривать банковский (да и любой другой) бизнес через призму собственного бытового опыта. А он, этот опыт, учит, что если кто-то занял у своего знакомого деньги, то должен как можно быстрее их вернуть, потому что так будет лучше для всех. В том числе и для того, кто ссужал: у него деньги раньше были, а теперь нет.

Но это правильно, только если дают в долг бесплатно, желая помочь ближнему. Если же кредитовать под проценты, как это делают банки, то логика ситуации становится противоположной. Потому что чем дольше заемщик будет возвращать долг, тем больше заработает кредитор. В этом смысл существования банковского бизнеса.

Анатомия банковского бизнеса

Банк – это по сути конвейер, который оперирует не своими деньгами. Из своего у него только собственный капитал – это около 10%, и этот резерв обычно сохраняется в неприкосновенности на случай форс-мажора. А кредиты выдаются, если упрощенно, из средств, которые такие же граждане вносят на депозиты.

Банк планирует: «Завтра придет вкладчик Вася, положит на год тысячу рублей под 5% годовых. Мы эту тысячу рублей дадим в виде кредита заемщику Феде под 7% годовых. Через год мы отдадим Васе его 1000 рублей плюс еще 50 рублей, на 10 рублей заплатим зарплаты и 10 рублей заберет владелец банка».

Но планы рушатся, когда Федя возвращает кредит не через год, а через месяц. Если другого заемщика нет, деньги лежат мертвым грузом. Вот тут банк достает свои 100 рублей капитала и покрывает недополученные платежи. В противном случае Вася не получит через год своих процентов, сотрудники останутся без зарплаты и банк банкротится.

Вот что такое кредит, погашенный досрочно. И потому кредиторы не радуются, когда им возвращают долги раньше времени. А некоторые из них даже предусматривают в кредитном договоре специальные штрафы за досрочное погашение, которые могут доходить до 100% недополученных банком платежей.

Влияние досрочного погашения на кредитную историю

Но все же говорить, что досрочно погашенный кредит является абсолютным злом для кредитора, будет неправильно. Куда хуже для банка, если долг не будет погашен совсем или с просрочкой. Потому и степень влияния на кредитную историю разная.

Более того – досрочное погашение улучшает качество кредитной истории, то есть повышает Персональный кредитный рейтинг (ПКР). Минус для заемщика здесь заключается в том, что ПКР мог бы вырасти гораздо больше, если бы кредит был возвращен в точном соответствии с графиком платежей. Это принесло бы максимальное количество баллов.

Насколько меньше повышает рейтинг досрочное погашение, можно попробовать подсчитать самостоятельно. При этом правильно будет учитывать не абсолютные суммы возврата, а доход, полученный кредитором.

Например, когда кредит взят на год, скрупулезное исполнение заемщиком пунктов договора увеличивает его Персональный кредитный рейтинг условно на 50 баллов. Если годовой кредит гасится через полгода, рейтинг вырастает всего на 30 баллов (проценты платятся всего 6 месяцев плюс небольшая премия за возврат). Если через месяц – ПКР вырастает всего на 10 баллов.

Сумма кредита здесь играет значение только в привязке ко времени погашения. Некоторые заемщики берут крупный кредит, гасят его досрочно, потом берут еще такой же и ждут, что их рейтинг вырастет сильнее – ведь общая сумма взятых кредитов больше! Но все совсем не так.

Более того – рейтинг может даже упасть, потому что несколько кредитов, взятых в течение небольшого отрезка времени, могут оказать негативное влияние на ПКР.

Почему рейтинг считается с позиции кредитора, а не заемщика

Как мы видим, все оказывается сложнее, чем привыкли думать некоторые заемщики. Персональный кредитный рейтинг, отражающий качество кредитной истории, рассчитывается Национальным бюро кредитных историй исходя из логики и интересов кредитора, чтобы обеспечить для него объективную и быструю оценку нового клиента. Именно поэтому досрочное погашение не так сильно поднимает ПКР, как запланированный возврат кредита.

Некоторым такой подход представляется несправедливым, но если он будет изменен, ценность ПКР потеряется не только для банков, но и для заемщиков, а, значит, смысла в рейтинговании не будет вообще. Ведь владельцам рейтинга, его субъектам важно знать истинное отношение кредитора к кредитной истории, настоящую, а не приукрашенную оценку.

Только в этом случае ПКР будет оставаться инструментом для получения новых кредитов, а не дипломом, который красиво висит в рамке на стене.

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

- Окончательный платеж по ипотечному кредиту

- Процедура возврата закладной

- Погашение регистрационной записи об ипотечном кредитовании

- Пакет документов

- Сроки погашения

Окончательный платеж по ипотечному кредиту

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

![]()

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

На заметку! Важно, чтобы справка содержала фразу о полном погашении задолженности по ипотеке и отсутствии претензий к заемщику со стороны банка.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

На заметку! Передача объекта недвижимости новому кредитору не меняет первичные условия договора ипотеки.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке. Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи.

Сроки погашения

Погашение регистрационной записи производится в 3-дневный срок с момента обращения в Росреестр (ст.25 ФЗ «Об ипотеке»).

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

На заметку! Если площади помещения не хватает для выделения такого метража каждому члену семьи, то в качестве стандарта используют санитарную норму – 6 кв. м на человека.

Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

![]()

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры. Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Не менее важный пункт – снятие обременений. Заемщику не стоит затягивать с решением этого вопроса. Иначе он не сможет распоряжаться жильем по своему усмотрению.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2022 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Автор статьи

Читайте также: