Правила предоставления государственной поддержки образовательного кредитования

Обновлено: 26.07.2024

Образовательный кредит с государственной поддержкой можно получить для обучения в образовательных организациях по образовательным программам высшего образования и среднего профессионального образования. Получить кредит на обучение может любой гражданин в возрасте от 14 лет. Для получения кредита не требуется обеспечение. Кроме того, обучающемуся (заемщику) предоставляется отсрочка по погашению образовательного кредита во время льготного периода, льготный период продлевается в случае ухода в академический отпуск.

Размер образовательного кредита определяется банком на основе стоимости, указанной в договоре об оказании платных образовательных услуг. Процентная ставка для получателя кредита остается фиксированной на весь срок и составляет 3 процента годовых.

Министерством науки и высшего образования Российской Федерации заключено соглашение со Сбербанком России о государственной поддержке образовательного кредитования.

Сбербанк России во всех своих подразделениях реализует предоставление образовательных кредитов гражданам Российской Федерации, которые соответствуют требованиям для предоставления образовательного кредита.

Для подачи заявки на оформление образовательного кредита или для заключения дополнительного соглашения о внесении изменений в условия договора

о предоставлении образовательного кредита, в части изменения процентной ставки, желающий получить кредит может обратиться в любое подразделение Сбербанка России с полным пакетом необходимых документов, перечень которых указан на официальном сайте Сбербанка России в разделе «Кредиты» блок «Кредит на образование с господдержкой» по ссылке.

Кроме того, в указанном разделе можно произвести предварительный расчет ежемесячного платежа по кредиту, настроив необходимые параметры.

Так, в Сбербанке России по состоянию на 1 июня 2021 года при стоимости обучения 100 тыс. руб. ежемесячный платеж в первый год обучения составит не более 100 руб. в месяц. А при стоимости обучения 200 тыс. руб. в год, ежемесячный платеж в первый год обучения составит не более 200 руб. в месяц.

1. Утвердить прилагаемые изменения, которые вносятся в Правила предоставления государственной поддержки образовательного кредитования, утвержденные постановлением Правительства Российской Федерации от 26 февраля 2018 г. N 197 "Об утверждении Правил предоставления государственной поддержки образовательного кредитования" (Собрание законодательства Российской Федерации, 2018, N 11, ст. 1620; 2019, N 11, ст. 1131).

2. Установить, что действие подпункта "б" пункта 1 изменений, утвержденных настоящим постановлением, распространяется также на правоотношения, возникшие из договоров о предоставлении образовательных кредитов, заключенных до дня вступления в силу настоящего постановления, с момента подписания дополнительного соглашения об изменении условий договора о предоставлении образовательного кредита в случае обращения заемщика в банк и иную кредитную организацию, выдавшие образовательный кредит.

3. Настоящее постановление вступает в силу со дня его официального опубликования.

Председатель Правительства

Российской Федерации

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 19 августа 2020 г. N 1256

Изменения,

которые вносятся в Правила предоставления государственной поддержки образовательного кредитования

а) в абзаце пятом слова "3 месяца" заменить словами "9 месяцев";

б) абзац восьмой изложить в следующей редакции:

"процентная ставка" - фиксированная ставка за пользование образовательным кредитом в размере 3 процентов годовых, установленная банком и иной кредитной организацией заемщику при заключении договора о предоставлении образовательного кредита;";

в) в абзаце десятом слова "120 месяцев" заменить словами "180 месяцев";

г) абзац одиннадцатый изложить в следующей редакции:

"субсидия банку и иной кредитной организации на возмещение части затрат на уплату процентов по образовательным кредитам" - возмещение банку и иной кредитной организации выпадающих доходов в размере базового индикатора, увеличенного не более чем на 4 пункта и установленного при заключении договора о предоставлении образовательного кредита, на срок пользования образовательным кредитом (величина базового индикатора фиксируется на 1-е число квартала, в котором заключается договор о предоставлении образовательного кредита). Базовый индикатор при расчете субсидии банку и иной кредитной организации на возмещение части затрат на уплату процентов по образовательным кредитам применяется в отношении правоотношений, возникших начиная с 1 января 2017 г., а в отношении правоотношений, возникших ранее, вместо базового индикатора применяется ключевая ставка. Расчет базового индикатора проводится в соответствии с Правилами расчета базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам, облигационным займам и (или) договорам лизинга в зависимости от сроков кредитования, а также определения предельного уровня конечной ставки кредитования, при превышении которого субсидирование процентной ставки не осуществляется, утвержденными постановлением Правительства Российской Федерации от 20 июля 2016 г. N 702 "О применении базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам, облигационным займам и (или) договорам лизинга в зависимости от сроков кредитования, а также определении предельного уровня конечной ставки кредитования, при превышении которого субсидирование процентной ставки не осуществляется";".

2. В абзаце десятом подпункта "а" пункта 4 слова "120 месяцев" заменить словами "180 месяцев".

3. Абзац второй пункта 22 дополнить словами ", за исключением случаев, установленных Правительством Российской Федерации".

Снижена и зафиксирована ставка образовательного кредита - 3% годовых. С 3 до 9 месяцев увеличен льготный период, когда не нужно платить по основному долгу. Он исчисляется с момента окончания обучения. С 10 до 15 лет увеличен срок погашения кредита (после завершения льготного периода).

Постановление вступает в силу со дня опубликования.

Постановление Правительства РФ от 19 августа 2020 г. N 1256 "О внесении изменений в Правила предоставления государственной поддержки образовательного кредитования"

1. Утвердить прилагаемые изменения, которые вносятся в Правила предоставления государственной поддержки образовательного кредитования, утвержденные постановлением Правительства Российской Федерации от 26 февраля 2018 г. N 197 «Об утверждении Правил предоставления государственной поддержки образовательного кредитования» (Собрание законодательства Российской Федерации, 2018, N 11, ст. 1620; 2019, N 11, ст. 1131).

2. Установить, что действие подпункта «б» пункта 1 изменений, утвержденных настоящим постановлением, распространяется также на правоотношения, возникшие из договоров о предоставлении образовательных кредитов, заключенных до дня вступления в силу настоящего постановления, с момента подписания дополнительного соглашения об изменении условий договора о предоставлении образовательного кредита в случае обращения заемщика в банк и иную кредитную организацию, выдавшие образовательный кредит.

3. Настоящее постановление вступает в силу со дня его официального опубликования.

от 19 августа 2020 г. N 1256

Изменения,

которые вносятся в Правила предоставления государственной поддержки образовательного кредитования

а) в абзаце пятом слова «3 месяца» заменить словами «9 месяцев»;

б) абзац восьмой изложить в следующей редакции:

«процентная ставка» — фиксированная ставка за пользование образовательным кредитом в размере 3 процентов годовых, установленная банком и иной кредитной организацией заемщику при заключении договора о предоставлении образовательного кредита;»;

в) в абзаце десятом слова «120 месяцев» заменить словами «180 месяцев»;

г) абзац одиннадцатый изложить в следующей редакции:

«субсидия банку и иной кредитной организации на возмещение части затрат на уплату процентов по образовательным кредитам» — возмещение банку и иной кредитной организации выпадающих доходов в размере базового индикатора, увеличенного не более чем на 4 пункта и установленного при заключении договора о предоставлении образовательного кредита, на срок пользования образовательным кредитом (величина базового индикатора фиксируется на 1-е число квартала, в котором заключается договор о предоставлении образовательного кредита). Базовый индикатор при расчете субсидии банку и иной кредитной организации на возмещение части затрат на уплату процентов по образовательным кредитам применяется в отношении правоотношений, возникших начиная с 1 января 2017 г., а в отношении правоотношений, возникших ранее, вместо базового индикатора применяется ключевая ставка. Расчет базового индикатора проводится в соответствии с Правилами расчета базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам, облигационным займам и (или) договорам лизинга в зависимости от сроков кредитования, а также определения предельного уровня конечной ставки кредитования, при превышении которого субсидирование процентной ставки не осуществляется, утвержденными постановлением Правительства Российской Федерации от 20 июля 2016 г. N 702 «О применении базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам, облигационным займам и (или) договорам лизинга в зависимости от сроков кредитования, а также определении предельного уровня конечной ставки кредитования, при превышении которого субсидирование процентной ставки не осуществляется»;».

2. В абзаце десятом подпункта «а» пункта 4 слова «120 месяцев» заменить словами «180 месяцев».

3. Абзац второй пункта 22 дополнить словами «, за исключением случаев, установленных Правительством Российской Федерации».

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

-

не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

-

возраст старше 14 лет;

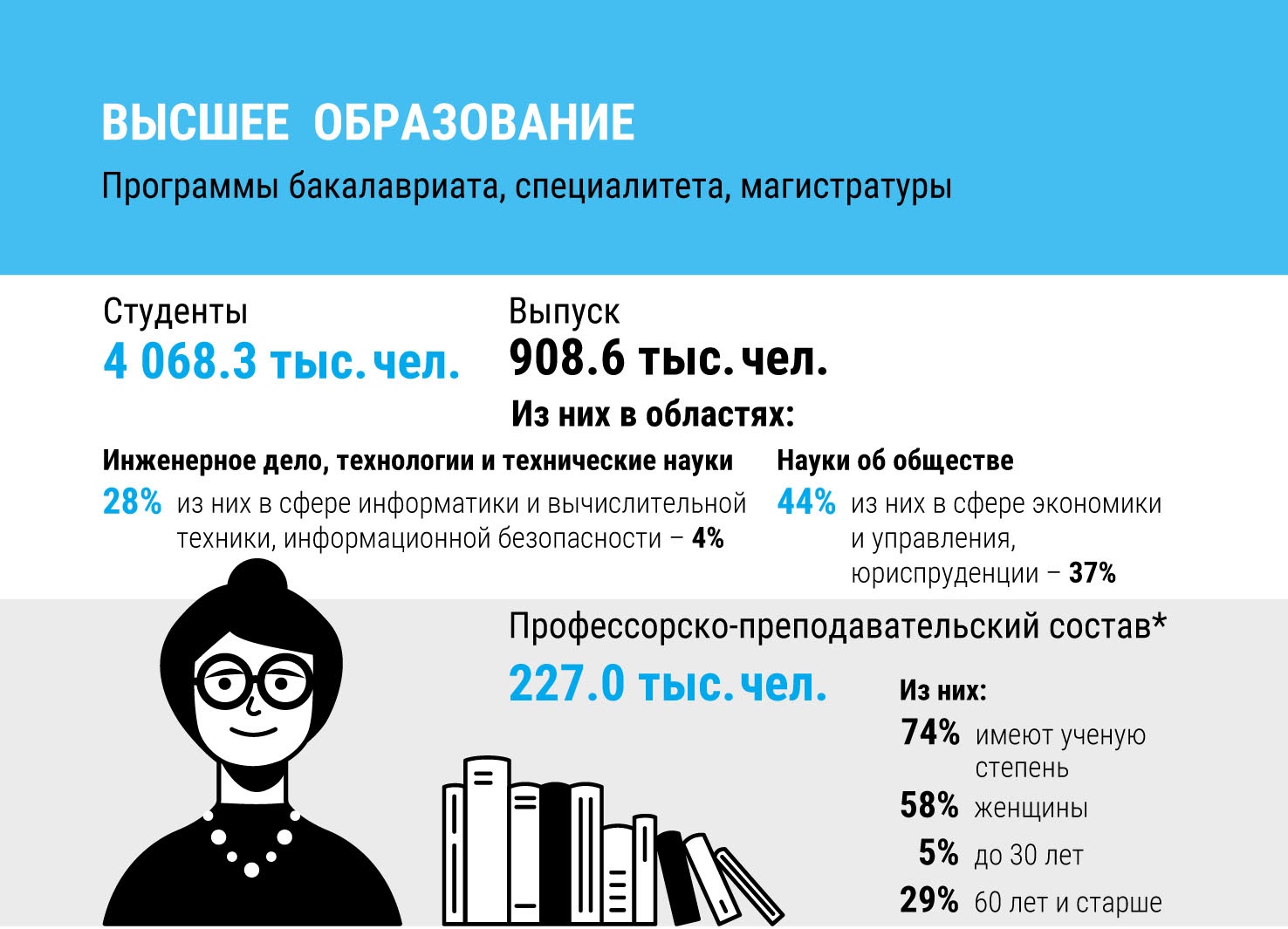

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Ставки по образовательным кредитам с господдержкой в России снижаются с 8,5% до 3% годовых — о подписании изменений в правилах предоставления таких займов в понедельник сообщил премьер-министр Михаил Мишустин. Кроме того, удлиняются и сроки погашения таких займов — выплатить кредиты теперь требуется в течение 15 лет после окончания вуза вместо предусмотренных ранее десяти. Эксперты полагают, что это позволит абитуриентам сделать выбор в пользу более престижного, но платного образования. С другой стороны, проблемы с дальнейшим трудоустройством могут вынудить выпускников заняться работой не по специальности для погашения займов.

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Правительство снижает ставки по образовательным кредитам до 3% — о внесении изменений в правила предоставления таких займов сообщил 24 августа на совещании со своими заместителями премьер-министр Михаил Мишустин. Как пояснил премьер, это позволит сделать такие кредиты более выгодными для тех, кто получает высшее и среднее профессиональное образование на платной основе. «До сих пор условия выдачи образовательных кредитов были схожими с потребительскими»,— отметил он.

Судьба образовательных кредитов в России весьма непроста — прежняя программа, предполагавшая выдачу кредитов с господдержкой под 7,5% годовых, в 2017 году была приостановлена со ссылкой на необходимость ее оптимизации, а сроки перезапуска откладывались. С 1 августа она была перезапущена на менее выгодных для студентов условиях — она предполагала совокупную ставку в 13%, из которых заемщик выплачивает 8,5% (остальное субсидирует государство).

Студентам предоставлялся льготный период на весь срок обучения, дополнительно увеличенный на три месяца.

В это время заемщики могут не выплачивать основной долг и часть процентов за первый и второй годы, с третьего года они начинают платить всю сумму процентов, а выплаты тела кредита начинаются по окончании льготного периода. Отметим, предложенные программой условия близки к рыночным — ставки целевых потребительских кредитов на образование в крупных банках начинаются примерно от 7%. По данным Сбербанка, за первые полгода было выдано около 3 тыс. кредитов под 8,5%, средняя сумма займа оценивается в 106 тыс. руб.— годовой же «план» выдачи составляет 7,5 тыс. займов.

Разработкой обновленной программы образовательного кредитования правительство занялось по поручению президента. По новым правилам будет увеличен и срок погашения образовательных кредитов — с 10 до 15 лет после окончания обучения, и период льготного кредитования — с трех до девяти месяцев после завершения обучения.

«Это дает выпускнику возможность трудоустроиться, пройти испытательный срок и при выплатах не испытывать чрезмерной финансовой нагрузки»,— пояснил Михаил Мишустин.

Воспользоваться льготными условиями смогут и студенты, которые уже получили образовательные кредиты, для этого им необходимо подать заявление в банк.

При перезапуске программы объемы ее финансирования со стороны государства оценивались в 130–150 млн руб. ежегодно — теперь участие бюджета должно существенно вырасти. Впрочем, в Минобрнауки конкретных сумм не называют, заявив “Ъ”, что «объем финансирования будет увеличиваться исходя из растущей потребности в предоставлении образовательных кредитов с господдержкой».

«Понижение ставки и удлинение срока погашения могут повысить спрос — многие семьи, которые вынуждены отправлять детей на платные места, скорее согласятся брать кредиты на более льготных условиях по сравнению с нынешними»,— говорит сопредседатель профсоюза «Университетская солидарность» Павел Кудюкин. Как добавляет директор Института развития образования ВШЭ Ирина Абанкина, новшества станут «хорошим подспорьем» при выборе в пользу более престижного образования: это «очень льготные» условия, даже по сравнению с аналогами в некоторых европейских странах. Так, в Швеции и Норвегии госпрограммы образовательного кредитования предусматривают выплату 4% годовых, но «могут быть растянуты до пенсии».

Впрочем, как предупреждает Павел Кудюкин, «у нас до сих пор не очень хорошо работает закономерность так называемой "образовательной премии", когда человек с более высоким уровнем образования получает заметно более высокую зарплату».

В силу этого, говорит он, для России может оказаться актуальна и ситуация, которая наблюдается в Великобритании,— выпускники из-за проблем с трудоустройством вынуждены заниматься непрофильной, но более высокооплачиваемой работой для погашения кредитов.

Работникам допобучение нужнее, чем компаниям

До половины сотрудников компаний в России ощущают нехватку профессиональных навыков и нуждаются в дополнительном обучении. Такой вывод можно сделать из совместного исследования компаний Hays, Skyeng, GeekBrains и «Нетология», в котором приняли участие 218 работодателей и 4,8 тыс. работников-профессионалов.

В ходе опроса 47% респондентов сообщили, что их навыков недостаточно для работы или что такая проблема появится в ближайшем будущем и придется обновлять свои знания. Чаще других об этом сообщали специалисты из сфер управления недвижимостью, финансов и бухгалтерии (по 43%), юриспруденции (40%), а также маркетинга, рекламы и PR (39%).

В то же время 37% сотрудников отметили, что уже сейчас постоянно развивают свои навыки и отслеживают последние тенденции в своей отрасли, поэтому потеря конкурентоспособности им не грозит. Больше всего таких респондентов оказалось среди занятых в переработке сырья (50%), в IT (46%), в сфере контроля качества и в высшем менеджменте (45%). При этом 17% опрошенных посчитали свои навыки актуальными и ценными в любое время и отметили, что для них обучение неактуально. В основном это специалисты из сфер регистрации и сертификации (40%), а также взаимодействия с государственными органами (33%).

Судя по результатам опроса представителей компаний, сами работодатели менее требовательны по части допобучения. Так, 38% руководителей считают, что периодичность повышения квалификации или обновления знаний зависит от профессии, 28% считают, что обучение должно проходить не реже одного раза в год, а по мнению 5% респондентов, учиться новому нужно непрерывно.

Автор статьи

Читайте также: