При выдаче оплаченных авиабилетов делается запись по кредиту счета касса субсчет 3 и дебету счета

Обновлено: 26.07.2024

Внесение готовой продукции в счет вклада в уставный капитал другой организации отражается записью:

R Д-т сч.58 "Финансовые вложения" – К-т сч.91 "Прочие доходы и расходы"

– Д-т сч.43 "Готовая продукция"- К-т сч.58 "Финансовые вложения"

– Д-т сч.90 "Продажи"- К-т сч.43 "Готовая продукция"

116. Задание 71

Расчетные счета открываются организациям, имеющим…

R самостоятельный баланс и собственные оборотные активы

– собственные оборотные активы

117. Задание 72

Для открытия расчетного счета организация представляет в банк документы:

R заявление на открытие счета

R банковские карточки

– справку из пожарной инспекции

118. Задание 73

По расчетному счету могут осуществляться… операции

119. Задание 74

Расчетные счета закрываются банком…

– по решению банка

R при изменении характера деятельности

– по решению налоговых органов

– по решению судебных органов

– по заявлению владельца счета

120. Задание 75

Платежи, производятся в бесспорном порядке с расчетного счета…

– на оплату труда

– поставщикам за продукцию

– по процентам за кредит

R в фонды государственного социального страхования

121. Задание 77

Операции по движению денежных средств отражаются на счете 51 "Расчетные счета" на основании…

R первичных документов и выписок банка

122. Задание 78

Излишне зачисленные (списанные) банком на расчетный счет суммы денежных средств отражаются на счете:

– 60 "Расчеты с поставщиками и подрядчиками"

– 94 "Недостачи и потери от порчи ценностей"

R 76 "Расчеты с разными дебиторами и кредиторами"

– 99 "Прибыли и убытки"

123. Задание 79

Записи по дебету счета 51 "Расчетные счета" при журнально-ордерной форме учета осуществляются в…

124. Задание 80

Для учета денежных средств, переданных в отделения связи для зачисления на расчетный счет организации в банке, используется счет…

– 50 "Касса", субсчет 3 "Денежные документы"

R 57 "Переводы в пути"

– 006 "Бланки строгой отчетности"

– 55 "Специальные счета в банках"

125. Задание 81

Запись "Д-т сч. 51 "Расчетные счета" – К-т сч. 62 "Расчеты с покупателями и заказчиками" означает…

– перечисление аванса поставщику

R поступление средств от покупателя в окончательный расчет

– зачет ранее полученного аванса

126. Задание 82

Основная масса наличных денежных средств в кассу поступает с расчетного счета для…

– покупки основных средств

– покупки оборотных активов

– расчетов с юридическими лицами

R выдачи средств на оплату труда

127. Задание 83

За сохранность денежной наличности в кассе отвечает…

– бухгалтер, осуществляющий учет операций по кассе

128. Задание 84

Операции по движению денежных средств отражаются на счете 50 "Касса" на основании…

R первичных документов

129. Задание 85

Кассовые операции оформляются первичными… учетными документами.

– разработанными в организации

R типовыми межведомственными

130. Задание 86

Приходные кассовые ордера (Ф № КО-1 ) нумеруются по порядку с начала…

131. Задание 87

Расходные кассовые ордера (Ф № КО-2 ) нумеруются по порядку с начала…

132. Задание 88

Информации о движении денежных средств в кассе обобщается в…

– приходных кассовых ордерах

– расходных кассовых ордерах

– журнале-ордере № 1 и ведомости № 1

R Кассовой книге

133. Задание 89

Учет наличия и движения денежных документов осуществляется на счете…

– 51 "Расчетные счета"

– 55 "Специальные счета в банках"

– 57 "Переводы в пути"

134. Задание 90

Продажа продукции за наличный расчет отражается записью…

– Д-т сч. 51 "Расчетные счета" – К-т сч. 90 "Продажи"

R Д-т сч. 50 "Касса" – К-т – сч. 90 "Продажи"

– Д-т сч. 90 "Продажи" – К-т – сч. 50 "Касса"

135. Задание 91

Возврат в кассу ранее выданных авансов отражается записью…

– Д-т сч. 50 "Касса" – К-т сч. 90 "Продажи"

– Д-т сч. 71 "Расчеты с подотчетными лицами" – К-т сч. 50 "Касса"

R Д-т сч. 50 "Касса" – К-т сч. 71 "Расчеты с подотчетными лицами"

136. Задание 92

Поступление денежных средств от продажи объектов основных средств отражается записью:

– Д-т сч. 50 "Касса" – К-т сч. 90 "Продажи"

R Д-т сч. 50 "Касса" – К-т сч. 91 "Прочие доходы и расходы"

– Д-т сч. 50 "Касса" – К-т сч. 71 "Расчеты с подотчетными лицами"

137. Задание 93

Выявленные излишки денег в кассе отражаются записью:

R Д-т сч. 50 "Касса" – К-т сч. 91 "Прочие доходы и расходы"

– Д-т сч. 50 "Касса" – К-т сч. 99 "Прибыли и убытки"

– Д-т сч. 50 "Касса" – К-т сч. 79 "Внутрихозяйственные расчеты"

138. Задание 94

Приобретение марок государственной пошлины отражается записью по дебету счета 50 "Касса", субсчет "денежные документы" и кредиту счета…

– 57 "Переводы в пути"

R 51 "Расчетные счета"

– 26 "Общехозяйственные расходы"

– 91 "Прочие доходы и расходы"

139. Задание 95

Для контроля за полнотой и правильностью осуществления кассиром операций по кассе используется…

– журнал-ордер № 2 и ведомость № 2

– приходные и расходные кассовые ордера

R журнал регистрации приходных и расходных кассовых документов

140. Задание 96

Сдача выручки инкассатору для зачисления на расчетный счет организации отражается по дебету счета 57 "Переводы в пути" и кредиту счета…

– 50 "Касса", субсчет "Денежные документы"

– 51 "Расчетные счета"

R 50 "Касса", субсчет "Касса организации"

– 55 "Специальные счета в банках"

141. Задание 97

Кроме денежной наличности, в кассе организации, могут храниться:

R денежные документы

– приходные и расходные кассовые ордера

R бланки строгой отчетности

– журналы-ордера по счету "Касса"

R ценные бумаги

142. Задание 98

– приходные кассовые ордера

R почтовые марки

– расходные кассовые ордера

R марки госпошлины

R единые и проездные билеты

143. Задание 99

Ценные бумаги, хранящиеся в кассе организации:

– выписки из расчетного счета

– путевки в санаторно-курортные учреждения

144. Задание 100

Учет денежных документов и других ценных бумаг осуществляется на счете…

– 51 "Расчетный счет"

– 52 "Валютные счета"

– 55 "Специальные счета в банках"

– 58 "Финансовые вложения"

145. Задание 101

Приобретение денежных документов отражается записью по кредиту счета 51 "Расчетные счета" и дебету счета…

– 52 "Валютные счета

– 55 "Специальные счета в банках"

– 76 "Расчеты с разными кредиторами и дебиторами"

146. Задание 102

При выдаче оплаченных авиабилетов в учете делается запись по кредиту счета "Касса", субсчет 3 "Денежные документы" и дебету счета…

– 25 "Общепроизводственные расходы"

– 26 "Общехозяйственные расходы"

R 71 "Расчеты подотчетными лицами"

– 76 "Расчеты разными кредиторами и дебиторами"

147. Задание 103

Выдача работникам организации путевок с частичным возмещением их стоимости отражается в учете записью по кредиту счета 50 "Касса", субсчет "Денежные документы" и дебету счета…

– 51 "Расчетные счета"

– 71 "Расчеты с подотчетными лицами"

R 73 "Расчеты с персоналом по прочим операциям"

– 76 "Расчеты с разными дебиторами и кредиторами"

148. Задание 104

Недостача денежных документов в кассе организации отражается в учете записью по кредиту счета 50 "Касса", субсчет "Денежные документы" и дебету счета…

– 76 "Расчеты с разными дебиторами и кредиторами"

– 91 "Прочие доходы и расходы

R 94 "Недостачи и потери от порчи ценностей

– 99 "Прибыли и убытки"

149. Задание 105

Важным условием проведения проверки денежной наличности в кассе является…

– сплошной охват объектов проверки

150. Задание 106

За несоблюдение организацией условий работы с денежной наличностью и порядка ведения кассовых операций с нее взимается штраф в… кратном размере (от произведенного платежа).

151. Задание 107

На руководителя организации, допустившего несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций, налагается административный штраф в… кратном размере (от минимальной месячной оплаты труда)

152. Задание 108

Для открытия валютного счета организация представляет в банк документы :

R заявление на открытие счета

– справку из пожарной инспекции

R банковские карточки

153. Задание 109

Зачисление валютной выручки на счет продавца отражается записью:

R Д-т сч. 52 "Валютные счета", субсчет "Транзитный валютный счет" – К-т сч.90 "Продажи"

– Д-т сч. 52 "Валютные счета" субсчет "Валютные счета за рубежом" – К-т сч. 90 "Продажи"

– Д-т сч. 51 "Расчетные счета" – К-т сч. 90 "Продажи"

154. Задание 110

Запись "Д-т сч. 52 "Валютные счета" – К-т сч. 57 "Переводы в пути" означает…

– перечисление валютной выручки на текущий валютный счет

– получение валютной выручки за проданную продукцию

– отражение курсовой разницы

R зачисление приобретенной иностранной валюты

155. Задание 111

Начисление положительной курсовой разницы по валютному счету отражается в учете записью:

– Д-т сч 52 "Валютные счета" – К-т сч.57 "Переводы в пути"

R Д-т сч 52 "Валютные счета" – К-т сч. 91 "Прочие доходы и расходы"

– Д-т сч.57 "Переводы в пути" – К-т сч.52 "Валютные счета"

– Д-т сч.91 "Прочие доходы и расходы" – К-т сч.57 "Переводы в пути"

156. Задание 112

Списание средств с валютных счетов для обязательной продажи отражается записью по кредиту счета 52 "Валютные счета", субсчет…

– "Валютные счета внутри страны"

– "Валютные счета за рубежом"

R "Транзитный валютный счет"

– "Специальный транзитный валютный счет"

157. Задание 113

Списание средств с валютных счетов для продажи, не использованной по назначению валюты, приобретенной для оплаты счетов иностранных поставщиков, в учете отражается записью по кредиту счета 52 "Валютные счета", субсчет…

– "Валютные счета внутри страны"

– "Валютные счета за рубежом"

– "Транзитный валютный счет"

R "Специальный транзитный валютный счет"

158. Задание 115

Для контроля за целевым использованием валютных средств на загранкомандировки к счету 52 "Валютные счета" специальный субсчет…

159. Задание 116

Расходы, уплаченные банкам за открытие и ведение валютных счетов, относятся в дебет счета…

– 20 "Основное производство"

– 25 "Общепроизводственные расходы"

R 26 "Общехозяйственные расходы"

– 51 "Расчетные счета"

– 52 "Валютные счета"

160. Задание 117

При открытии аккредитива дебетуется счет 55 "Специальные счета в банках" и кредитуются счета :

R 51 "Расчетные счета"

R 52 "Валютные счета"

R 66 "Расчеты по краткосрочным кредитам и займам"

– 67 "Расчеты по долгосрочным кредитам и займам"

161. Задание 118

Погашение задолженности перед поставщиками за полученную продукцию, оплаченную за счет средств выставленного аккредитива, отражается записью…

– Д-т сч.55 "Специальные счета в банках", субсчет "Аккредитивы" – К-т сч.60 "Расчеты с поставщиками и подрядчиками"

R Д-т сч.60 "Расчеты с поставщиками и подрядчиками" – К-т сч.55 "Специальные счета в банках", субсчет "Аккредитивы"

– Д-т сч.60 "Расчеты с поставщиками и подрядчиками" – К-т51 "Расчетные счета"

– Д-т сч.51 "Расчетные счета" – К-т сч.62 "Расчеты с покупателями и заказчиками"

162. Задание 119

Средства неиспользованного аккредитива (остаток средств после его закрытия) списываются с кредита счета 55 "Специальные счета в банках", субсчет "Аккредитивы", в дебет счетов :

R 51 "Расчетные счета"

R 52 "Валютные счета"

– 55 "Специальные счета в банках", субсчет "Чековые книжки"

R 66 "Раcчеты по краткосрочным кредитам и займам"

– 67 "Расчеты по долгосрочным кредитам и займам"

163. Задание 120

Депонирование средств для приобретения чековых книжек отражается записью по дебету счета 55 "Специальные счета в банках", субсчет "Чековые книжки", и кредиту счетов:

R 51 "Расчетные счета"

R 52 "Валютные счета"

– 55 "Специальные счета в банках", субсчет "Аккредитивы"

R 66" Расчеты по краткосрочным кредитам и займам"

– 67 "Расчеты по долгосрочным кредитам и займам"

164. Задание 121

Суммы по чекам выданным, но не оплаченным кредитной организацией, остаются на счете :

– 51 "Расчетные счета"

– 52 "Валютные счета"

R 55 "Специальные счета в банках"

165. Задание 122

Перечисление средств во вклады в банках отражаются записью:

R Д-т сч. 55 "Специальные счета в банках", субсчет "Депозитные счета" – К-т сч.51 "Расчетные счета"

– Д-т сч. 51 "Расчетные счета" – К-т сч.55 "Специальные счета в банках", субсчет "Депозитные счета"

– Д-т сч.55 "Специальные счета в банках", субсчет "Депозитные счета" – К-т сч.66 "Расчеты по краткосрочным кредитам м займам"

166. Задание 167 Тема 6-0-0

Выявленная недостача готовой продукции отражается записью…

– Д-т сч.94 "Недостачи и потери от порчи ценностей"- К-т сч.43 "Готовая продукция"

R Д-т сч.43 "Готовая продукция"- К-т сч.94 "Недостачи и потери от порчи ценностей"

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

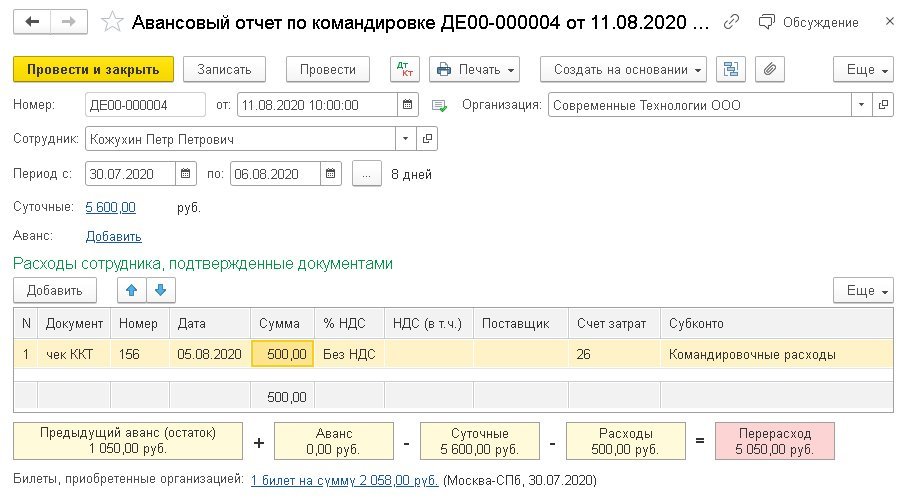

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

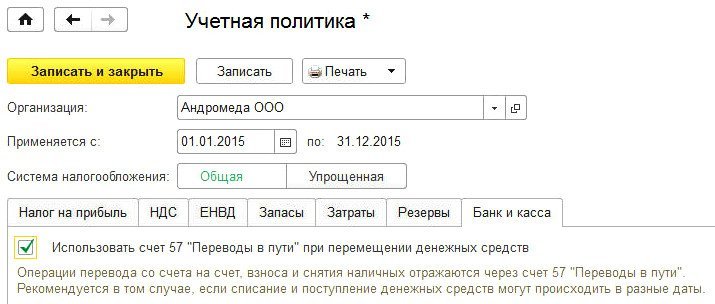

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 "Валютная касса"). Субсчет 50-4 "Валютная касса" вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки.

Субсчет 50-2 "Операционная касса" используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т.п.). Он открывается организациями при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражаются выплата денежных средств и выдача денежных документов из кассы организации.

Имея в кассе денежные документы, бухгалтер не должен забывать: по таким документам также нужно оформлять "первичку". Необходимо обращать внимание на то, что учет денежных документов на счетах будет в каждом отдельном случае свой.

С.В. Князева, эксперт "УНП"

Что это такое.

Рано или поздно у любого бухгалтера появляются такие документы, которые фактически уже оплачены, но использоваться будут через некоторое время. Например, оплаченные авиа- и железнодорожные билеты, телефонные карточки, почтовые марки, путевки для сотрудников, талоны на бензин или питание, проездные билеты и т. д.

Такие документы учитываются на счете 50 субсчет 3 "Денежные документы" в сумме затрат на их приобретение (инструкция по применению Плана счетов бухгалтерского учета, утвержденная приказом Минфина России от 31.10.2000 № 94н). Аналитический учет денежных документов ведется по их видам.

Главное - не забыть

На сегодняшний день Альбом унифицированных форм первичной учетной документации по учету кассовых операций, утвержденный постановлением Госкомстата России от 18.08.98 № 88, не предусматривает форм для учета денежных документов. Поэтому организация сама может создать и утвердить в учетной политике для целей бухгалтерского учета необходимые формы (п. 3 ст. 6 Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете"). К примеру, такими документами могут являться отчет кассира о движении денежных документов и книга учета денежных документов. Главное - не забыть, что в самостоятельно созданных документах должны присутствовать все необходимые реквизиты (п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ).

Рассмотрим на примерах наиболее распространенные случаи учета денежных документов в кассе предприятия.

Пример 1.

Организация в марте 2003 года приобрела для сотрудника авиабилеты стоимостью 3000 руб. Билеты выданы сотруднику в апреле 2003 года. Авансовый отчет по командировочным расходам сдан в бухгалтерию также в апреле.

В бухгалтерском учете будут сделаны следующие проводки.

В марте 2003 года:

Дебет 60-1 Кредит 51

- 3000 руб. - оплачены авиабилеты;

Дебет 50-3 Кредит 60-1

- 3000 руб. - получены авиабилеты.

В апреле 2003 года:

Дебет 71 Кредит 50-3

- 3000 руб. - выданы авиабилеты сотруднику для поездки в командировку;

Дебет 20, 26, 44 Кредит 71

- 3000 руб. - списана стоимость билетов, сданных в бухгалтерию после возврата сотрудника из командировки.

Пример 2.

Организация в марте приобрела у оператора сотовой связи телефонную карту стоимостью 360 руб., в том числе НДС - 60 руб. В марте телефонная карта выдана сотруднику и активирована.

В бухгалтерском учете эта операция отразится следующим образом:

Дебет 60-1 Кредит 51

- 360 руб. - оплачена стоимость карты;

Дебет 50-3 Кредит 60-1

- 300 руб. - учтена телефонная карта в составе денежных документов;

Дебет 19 Кредит 60-1

- 60 руб. - учтена сумма НДС;

Дебет 71 Кредит 50-3

- 300 руб. - выдана телефонная карта сотруднику.

После того как телефонная карта выдана сотруднику и активирована, денежные средства зачисляются непосредственно на лицевой счет абонента у оператора связи. Теперь денежный документ становится предоплатой за будущие разговоры. При этом делается проводка:

Дебет 60-2 Кредит 71

- 300 руб. - зачислена предоплата на лицевой счет абонента.

Далее по мере получения первичных документов, счетов-фактур стоимость внесенной предоплаты будет списываться на счета затрат и НДС будет приниматься к вычету:

Дебет 20, 26, 44 Кредит 60-2

- списана за месяц часть стоимости телефонных разговоров;

Дебет 68 Кредит 19

- зачтена сумма НДС.

Пример 3.

Организация купила проездной билет на месяц стоимостью 250 руб. Проездной билет выдан сотруднику, работа которого носит разъездной характер. В середине месяца сотрудник переведен на другую должность, не связанную с разъездами.

В бухгалтерском учете бухгалтер должен сделать следующие записи:

Дебет 60-1 Кредит 51

- 250 руб. - оплачен проездной билет;

Дебет 50-3 Кредит 60-1

- 250 руб. - оприходован в кассу денежный документ;

Дебет 71 Кредит 50-3

- 250 руб. - выдан проездной билет сотруднику;

Дебет 50-3 Кредит 71

- 250 руб. - возвращен проездной билет в кассу в связи с переводом сотрудника на другую должность.

Обращаем ваше внимание на то, что возврат билета отражается по стоимости его приобретения, так как под отчет выдаются не денежные средства, а денежный документ. И именно за него подотчетное лицо отчитывается.

В дальнейшем, при выдаче проездного билета другому сотруднику, проводки будут аналогичны первоначальному варианту. Затем стоимость проездного билета списывается на затраты:

Дебет 20, 26, 44 Кредит 71

- 250 руб. - списана стоимость проездного билета.

Эта запись делается в конце месяца.

Автор статьи

Читайте также: