Проблемы кредитной системы рф

Обновлено: 03.05.2024

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО КРЕДИТА В РОССИИ

В современных экономических реалиях банковский кредит приобретает особое значение для поддержания стабильности экономики России. В связи с этим данная проблема требует особого внимания.

Переход России к рыночной экономике, эффективное ее функционирование, создание инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит обеспечивает стабильное экономическое развитие, ускоряет формирование источников капитала для расширения воспроизводства на основе инноваций. Кредит оказывает влияние на денежный оборот, его структуру и объём. Также кредит необходим для поддержания фондов предприятий, развития фермерских хозяйств и бизнеса. От эффективности и бесперебойности функционирования кредитного механизма зависят не только получение недостающих средств отдельными хозяйственными единицами, но и темпы развития экономики в целом. Вместе с тем, развитие кредитной системы и кредитного дела в полной мере зависит от экономической ситуации в стране.

Банковская система является ключевой частью финансовой системы страны, которая концентрирует большую часть финансовых и кредитных операций. Большое количество коммерческих банков не гарантирует их надежности. Многие из них не выдерживают жестокой конкуренции в рыночных условиях и сложности связанные с кризисом.

Также, в условиях кризиса можно обнаружить проблемы современной кредитной системы РФ, которые тормозят ее развитие.

К таким проблемам можно отнести:

1) Существование мелких коммерческих банков со слабой финансовой базой (не справляются с потребностями клиентов, ограничены краткосрочными кредитными операциями, не инвестируют средства в развитие отраслей хозяйственной деятельности, ограничены монополией крупных российских банков, иностранными игроками рынка, дефицитом сфер прибыльного размещения банковских ресурсов) [1].

2) Проблемы ипотечной системы (неразвитость рынка жилья, несоответствие цен на жилье среднему уровню доходов, нестабильность курса доллара для ипотечных кредитов в долларах, снижение популярности ипотечного кредитования из-за стремительных изменений на рынке недвижимости, неприемлемые для потребителей ценовые и прочие условия банков), которые требуют от банков решения вопросов по управлению рисками в данной сфере.

3) Проблемы автокредитов (наиболее популярны субсидируемые бюджетные машины, в 2017 г. по прогнозам экспертов, ставки на автокредиты продолжат расти.

4) Удорожание кредитов для населения (увеличение ставок на кредиты, снижение платежеспособности из-за урезания зарплат и сокращения рабочих мест, тенденция увеличение процента просроченных кредитов – только за 2015 год на 30%).

5) Ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильной экономической ситуации (увеличение срока досрочного погашения кредита, занесение в «черный список» клиента при незначительной просрочке платежей по кредиту, увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.) [2, c. 920].

6) Конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды».

7) Неспособность многих банков к кредитованию производства (большинство банков держит средства в ликвидной форме либо вывозит капиталы за рубеж; при этом не создана структура эффективного кредитования производства с привлечением внешних специалистов в узких производственных областях для точной оценки специфических рисков и прогнозирования платежеспособности производственной компании, система кредитования для производственных предприятий не является гибкой).

8) Падение спроса на кредиты (население более осторожно и ответственно рассматривает возможность использования банковского кредита, отмечается увеличение популярности экспресс-кредитов, кредитов, не требующих обеспечения, уменьшение спроса на автокредиты и ипотечные кредиты).

9) Уменьшение объемов кредитования (каждый год объем кредитования снижается, при этом снижается процент просрочки платежей по кредитам для производственных компаний).

10) Снижение доверия населения к кредитным организациям в связи с потерей вкладов.

11) Ужесточение позиций международного банковского сообщества в отношении российских кредитных учреждений на фоне политических событий и отношения к ним России [3, с. 431].

Исходя из перечисленных проблем видно, что современная кредитная система и уровень кредитных отношений не соответствуют потребностям экономики. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации банковской системы.

Также, наблюдается отток иностранного капитала в связи с обострением взаимоотношений между Россией и США, некоторыми странами ЕС. Сворачивают свою деятельность ряд иностранных банков из-за снижения уровня доверия вкладчиков. Это способствует росту спроса на кредитование в российских банках.

Но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей. Такой обстановке будет способствовать отток российского капитала из иностранных банков и увеличение благоприятных для заемщиков вариантов кредитования от крупных и частных российских банков.

Необходимые меры по повышению эффективности отдельных видов кредитования:

- государственная поддержка отечественных банков;

- увеличение объемов кредитов из федерального бюджета и сроков их предоставления;

- создание благоприятных условий для предоставления коммерческими банками кредитов малому и среднему предпринимательству;

- расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг);

- предоставление субсидий на развитие образовательных кредитов;

- снижение ставок по кредитам в крупных российских банках;

- увеличение объемов кредитования российских банков;

- развитие ипотечного кредитования под залог недвижимости;

- сокращение непогашенных долгов по кредитам;

Сейчас главной задачей является сохранение устойчивой кредитной системы России, а также рост её показателей, в первую очередь качественных, т. к. четко выверенный механизм кредитования обеспечивает устойчивое развитие страны.

Наиболее важной является сдерживающая позиция государства в отношении регулирования ставок и создание благоприятных условий для выплаты задолженностей по кредитам.

Применение всех этих мер и инструментов позволит банковской системе РФ более качественно выполнять свои функции и с большей эффективностью способствовать развитию экономики.

Список литературы:

2. Боровченко А.О., Уксуменко А.А. Рынок кредитования физических лиц в России // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6 (часть 5) – С. 920-924

3. Кугаевских К.В. Оценка банковского кредитования в 2015 году / К.В. Гугаевских // Молодой ученый. – 2015. – № 12. – С. 431-433.

Кредитная система любого государства имеет функциональную, институциональную и сущностную составляющую. По сути, речь идет о работе системы финансово-кредитных взаимоотношений, которые возникают на основе представлений о погашении и использовании займов по принципам срочности, платности и возвратности.

- Кредитная система России

- Организация кредитной системы

- Структура кредитной системы

- Кредитная система центрального банка

- Кредитная система роли

- Институты кредитной системы

- Рыночная кредитная система

- Проблемы кредитной системы

Кредитная система России

Система кредитных учреждений Российской Федерации существует в виде структуры, состоящей из двух уровне. На первой ступеньке находится Центральный банк России, на площадке пониже – все остальные коммерческие банковские структуры, кредитные организации, представительства зарубежных финансовых компаний, филиалы и некоторые другие участники рынка финансовых услуг.

Полномочия и функции ЦБ РФ значительно отличаются от возможностей других банков. Регулятор осуществляет надзор и лицензирование деятельности всех субъектов рынка кредитования, занимается организацией платежного оборота, проводит эмиссию наличных средств, устанавливает правила учета и проведения банковских операций, определяет методологические основы банковской деятельности государства. На втором уровне кредитные организации занимаются своими традиционными видами деятельности по установленным на законодательном уровне нормам и правилам.

Организация кредитной системы

В отличие от финансовых организаций, функционировавших при СССР, российские банки не работают отдельно от внешней среды. Благодаря работе банковской инфраструктуры, максимально приближенной к мировым и европейским стандартам, учреждения занимаются оказанием ряда востребованных на рынке услуг в рамках предоставленных экономических полномочий. Роль банковской инфраструктуры в развитии рынка финансовых услуг в последнее время приобретает колоссальное значение. Под словосочетанием «банковская инфраструктура» рекомендуется понимать совокупность специализированных институтов, ответственных за формирование условий для полноценного функционирования деятельности банков, а также для содействия созданию и доведению финансовых продуктов банковского сектора до конечного потребителя.

Структура кредитной системы

Структура кредитной системы РФ выглядит следующим образом.

Во главе угла находится центральный банк Российской Федерации, которому подчиняются:

- Коммерческие банки со своими представительствами и филиалами. Подразделяются на специализированные и универсальные учреждения или компании с иностранным капиталом.

- Небанковские кредитные организации.

- Ассоциации коммерческих банков, которые, в свою очередь, подразделяются на специализированные, региональные и Ассоциацию российских банков национального масштаба.

Кредитная система центрального банка

Организационная структура ЦБ РФ представляет собой вертикально интегрированную систему управления, которая состоит из подразделений безопасности, учебных заведений, полевых учреждений, вычислительных центров, расчетно-кассовых центров, территориальных учреждений, центрального аппарата, объединения инкассаторских и других организаций, функционирование которых требуется для поддержания работы всей махины ЦБ РФ.

В составе центрального аппарата регулятора числятся департаменты, управления и подразделения в количестве 27 единиц.

Понятие территориальных учреждений включает в себя обособленные подразделения, на которые возложена часть функций ЦБ РФ, необходимых к выполнению на территории различных субъектов Федерации.

Расчетно-кассовые центры – это подразделения общего структурного характера, которые действуют под началом территориальных учреждений и работают над проведением банковских операций с наличными и безналичными денежными средствами.

Кредитная система роли

В условиях современного рынка роль кредитной системы трудно переоценить. Без должного уровня развития рынка кредитования развитие экономики невозможно как таковое. Среди основных направлений развития экономики с помощью кредитной системы хочется выделить аккумуляцию свободных средств частных лиц и компаний, с целью приобретения новых активов для решения текущих производственных задач. Когда ситуация развивается по такому сценарию, активизируется поток инвестиционных поступлений в экономику государства.

Институты кредитной системы

Все коммерческие банки делятся на две больших группы. Первая - специализированные учреждения, которые фокусируются на обслуживании экспортно-импортных операций, ипотечных кредитов, инвестиционных потоков или предлагают клиентам финансовые продукты сберегательного характера. Вторая – универсальные организации, которые предлагают своим клиентам широкий спектр услуг.

Помимо двух вышеупомянутых групп существует еще одна, которую представляют небанковские кредитные организации, как-то: почтово-сберегательные союзы, кооперативы, кредитные союзы и популярные сегодня микрофинансовые организации.

Рыночная кредитная система

Рыночная банковская система предполагает отсутствие государственной монополии на ведение банковской деятельности. Кредитные и эмиссионные функции разделены между участниками рынка и регулятором. В частности, за выпуск денег несет ответственность центральный банк государства, в то время как кредитование населения и юридических лиц берут на себя сберегательные, ипотечные, инновационные, инвестиционные и коммерческие банки. При этом коммерческие кредитные организации не несут ответственность по государственным обязательствам, которое, в свою очередь, также не касается проблем с обязательствами частных структур.

Проблемы кредитной системы

Среди основных проблем кредитной системы выделяются следующие моменты:

- Большое количество мелких коммерческих банков, которые работают при слабой финансовой базе.

- Проблемы системы ипотечного кредитования.

- Проблемы автомобильного кредитования.

- Слишком высокие ставки по займам для физических лиц.

- Ужесточение требований к потенциальным заемщикам со стороны банков.

- Изменение в худшую для заемщиков сторону условий предоставления кредитов.

- Отсутствие возможности ряда банковских структур заниматься кредитованием производства.

Совет от Сравни.ру: Структура и принципы функционирования банковской системы России сегодня организованы по западному образцу. Придраться здесь не к чему. Но для роста и развития экономики государства этого недостаточно. На фоне практически полного отсутствия производства в государстве не может длительное время сохраняться стабильный курс национальной валюты. В сложившейся ситуации банковская система не способна решить все экономические проблемы государства, несмотря на широкий круг полномочий и прогрессивную организационную структуру

Одна из важнейших тенденций последних лет в развитии кредитной системы России, а также промышленно развитых стран состоит в быстром стирании различий между банками, другими кредитными организациями и специализированными кредитно-финансовыми институтами. Это происходит в основном по двум причинам: во-первых, банки все больше проникают в сферу деятельности других институтов, а во-вторых, расширяется спектр операций, которые выполняются небанковскими кредитными операциями. Так, банки принимают активное участие в осуществлении факторинговых и лизинговых операций, оказании трастовых и других услуг, которые выполняют и специализированные финансовые институты. Также и небанковские организации проникают на традиционные банковские рынки, выполняя операции по денежным расчетам, краткосрочное кредитование фирм, прием сбережений, ведение текущих счетов и др.

В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

- главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения;

- отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

-отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов

- малая доступность банковских услуг для большинства населения в регионах России

Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран.

Исключительное значение для успешного развития российской кредитной системы имеет налаживание адекватного потребностям экономического роста взаимодействия банков с реальным сектором.

Коммерческие банки, с одной стороны, заинтересованы в кредитовании реального сектора. Это классическая банковская операция с хорошо изученными рисками. Но с другой стороны здесь есть две существенные проблемы, связанные с недостаточной защищенностью банков в отношениях кредитор — заемщик и краткосрочностью пассивов. Банки не могут расширять кредитование, потому что государство не обеспечивает защиту их интересов в случае возникновения проблем с возвращением ссуд.

Еще более сложной проблемой является активизация инвестиционной деятельности банков. В стране еще не созрели условия для долгосрочных накоплений и ни один коммерческий банк не пойдет на риски длительных инвестиций без государственных гарантий.

Национальные интересы страны требуют формирования самостоятельной, устойчивой кредитной системы. Именно с национальными приоритетами должна быть связана политика в отношении банков с участием иностранного капитала. Тезис о том, что широкий допуск данных кредитных учреждений на российский рынок банковских услуг усилит конкуренцию и, соответственно, ускорит эффективное развитие отрасли не совсем корректен. Вряд ли можно в данном случае говорить о равноправной конкуренции, так как конкурировать будут не конкретные банки, а стабильность и устойчивость той или иной западной страны с нестабильностью и изменениями в России. В связи с этим необходимо взвешенно подходить к деятельности иностранных кредитных учреждений.

Структура Российской банковской системы существенно неравномерна. Из более чем 1000 банков почти 70% банковских услуг приходится на 20 крупнейших. Кроме того, в последнее время наблюдается рецессия в росте активов у остальных. Таким образом, вопрос об укрупнении банковской системы сегодня также актуален, как и 10 лет назад. [13, с.41]

Одним из известных и изученных методов реорганизации коммерческих банков является консолидация интересов банковского бизнеса, происходящая путем слияний и поглощений. Природа и экономический смысл консолидации наиболее полно раскрывается через анализ причин ее вызывающих. (Приложение 4)

Рассмотрим подробнее предпосылки консолидации банковского сектора России.

Чрезмерно низкая капитализация банковского сектора. Развитие экономики страны и соответствующей ей банковской системы требует наличия определенной капитальной базы, достаточной для эффективного и конкурентоспособного функционирования государства и банков на внешних и внутренних рынках. Недостаточная емкость российского банковского сектора особенно заметна при анализе такого показателя, как соотношение активов банков и ВВП России и ряда других государств (Приложение 5). Величина активов среднего российского банка в 20 раз меньше среднего венгерского, в 30 раз – чешского, в 900 раз раз – японского. Перед банковской системой встает очень острый вопрос, связанный с повышением уровня капитализации банков. Центральный банк России поставил задачу перед основной массой банков довести величину уставного капитала до 5 млн. евро. (Пока на этот уровень вышли немногим более 40% российских банков.) Для реализации этой задачи предстоит активизировать весь спектр возможностей по пополнению капитала банков, одной из которых является консолидация субъектов банковского сектора. [27, с.16]

Низкая капитализация большинства банков влечет за собой малое взаимодействие банковской системы и производственного сектора экономики. Проблема может быть решена с помощью государственной поддержки инвестиционной деятельности, государственного гарантирования инвестиционных программ, субсидирования процентных ставок по инвестиционным кредитам, упрощения процедуры предоставления кредитов малому бизнесу.

Низкая капитализация банков как предпосылка объединения тесно связана с банковской конкуренцией.

Конкуренция внутри банковского сектора РФ и между российскими иностранными банками.Ужесточение внутриотраслевой борьбы является мотивом к консолидации. Цель – создание крупных, хорошо диверсифицированных банков, отвечающих нормативным и пруденциальным требованиям, предъявляемым со стороны Банка России.

Консолидация российских банков – неотъемлемая черта современного банковского сектора, объективный процесс, наглядно характеризующий его состояние. Статистическим подтверждением этому зачастую выступает процесс концентрации банковского капитала. Доказательством служит рост величины активов банковского сектора на 29 660 млрд руб. и снижение количества кредитных учреждений за последние 8 лет более чем на 300 ед. В то же время показатель соотношения величины активов (млрд. руб) и числа действующих кредитных организаций вырос в 10 раз (Приложение 6 ).

Активы Российской банковской системы по формам собственности распределены следующим образом: половина приходится на крупнейшие банки с государственным (прямым или косвенным) участием (Сбербанк РФ, Группа «ВТБ», Россельхозбанк, Газпромбанк, Банк Москвы). Около 20% рынка занимают, банки, контролируемые иностранным капиталом. Крупные частные банки занимают до 20% рынка. На кредитные организации, головной офис которых находится в Москве, приходится половина банковских услуг. [13, с.41]

Интеграция иностранного капитала в российский банковский сектор. Этот процесс приводит к динамичному росту банков с участием иностранного капитала в РФ. Необходимо учитывать правовую либерализацию в отношениях с иностранными кредитными организациями и высокую капитализацию иностранных банков. Интеграция иностранного капитала – отличительная черта отечественной банковской системы, а мотив к консолидации – усиление отрасли.

Финансовый кризис, разразившийся в конце 2008 г., наиболее значительно ударил по банковскому сектору. Однако его можно рассматривать как процесс санации, реконструкции отрасли, после которого она станет более приспособленной и устойчивой к будущим потрясениям. На фоне кризиса весьма актуально выглядит объединение банков с целью «выжить» в тяжелой период. [17, с.19]

Консолидация банковской отрасли в РФ является централизованно проводимой политикой Банка России, который выдвинул еще одну причину для объединения банков – повышение требований к минимальному размеру капитала коммерческих банков. Необходимая величина собственных средств (капитала) банка с 01.01.2010 г. установлена в сумме не менее 90 млн, а с 01.01.2012 г. – не менее 180 млн. руб. Банки, не достигшие указанного размера капитала на эти даты, обязаны перерегистрироваться в небанковские кредитные организации, иначе они потеряют лицензию ЦБ РФ. [16, с.34]

Разработанный список причин не является исчерпывающим, так как процесс объединения протекает в динамично меняющейся рыночной среде, но он отражает наиболее характерные условия консолидации российских банков.

Помимо этого существуют и частные мотивы, которые позволяют более глубоко и детально проанализировать цели слияния отдельных банков. В связи с этим мотивы банковских слияний и поглощений разделяют на внешние и внутренние. (Приложение 7)

Внутренние мотивы отражают желание банков к слиянию, обусловленное развитием кредитной организации как самостоятельной экономической единицы. Внешние мотивы отражают необходимость развития кредитной организации через слияние, обусловленную сущностью банка как субъекта экономической и банковской системы. [17, с.17]

Необходимо отметить, что, несмотря на накопленный опыт в области методологии и классификации слияний и поглощений, множество банковский слияний последних лет привело к убыткам. В связи с чем не вызывает сомнений важность точного и результативного анализа финансовой эффективности данного процесса.

Итак, в сложившейся ситуации именно государство может взять на себя роль арбитра и стимулировать консолидационные процессы в банковском секторе, а также содействовать появлению необходимой инфраструктуры, изменять законодательство и предоставлять дополнительное финансирование. Программа действий по консолидации должна быть детально прописана, чтобы была цельная и ясная картина действий и ожидаемых последствий, а также понимание сроков и схем возврата выделенных государством средств финансовой поддержки. [11, с.51]

С целью решения проблемы малой доступности банковских услуг для большинства населения в регионах России в настоящее время Банком России в соответствии с поручением Президента РФ ведется работа по совершенствованию нормативно-правовой базы. Создание крупного и стабильного банка на базе инфраструктуры ФГУП «Почта России» наиболее эффективно решает проблему расширения банковской сети, естественным образом снижает риски и повышает уровень ликвидности банковской системы в целом. Объединение почты и банка будет иметь не только высокий социально-экономический, но и синергетический эффект. Использование инфраструктуры почтовой связи для оказания финансовых и банковских услуг физическим лицам станет важным шагом в дальнейшем становлении национальной платежной системы и модернизации банковской системы России. [14, с.79]

Тем не менее, главными проблемами кредитной системы России, препятствующими ее развитию в современных условиях остаются: низкая капитализация банковской системы, высокая себестоимость банковских услуг, малая доступность для большинства населения и предприятий и неблагоприятные условия для долгосрочного кредитования экономики. Действующие в настоящий момент надзорные функции усложнены дополнительными сведениями о собственниках банков, требованиями к репутации должностных лиц, к составу и порядку утверждения основных документов.

Moody's ожидает ухудшения основных показателей банковского сектора в ближайшие полтора года, хотя финансовое здоровье банков будет стабильным. В случае новых ограничений из-за COVID-19 проблемные кредиты могут значительно вырасти

Рейтинговое агентство Moody's сохранило негативный прогноз по развитию российского банковского сектора в ближайшие 12–18 месяцев, говорится в его обзоре, поступившем в РБК.

Moody's ожидает ухудшения операционной среды, качества активов, достаточности капитала и снижения прибыли банков. Стабильными останутся фондирование и ликвидность, а также возможность государства поддерживать кредитные организации.

Серая зона банковского сектора

Проблемные кредиты банковского сектора вырастут до 10,5% от совокупного портфеля кредитов в 2021 году (с 8,2% на конец 2019 года), ожидают аналитики. При этом только с начала пандемии в марте банки реструктурировали около 10% кредитного портфеля — эти кредиты признаны в отчетности работающими. «Банки ожидали, что восстановление экономики во второй половине 2020 года поможет заемщикам войти в новый график платежей», — пишут авторы. Но в случае начала второй волны пандемии и введения новых ограничений заемщикам вряд ли это удастся и рост проблемных кредитов «значительно превысит прогнозы», отмечают в Moody's.

Пока президент Владимир Путин сообщил представителям бизнеса, что российские власти не собираются вводить никакие жесткие меры в связи с распространением коронавируса.

Кредиты, которые банки реструктурировали, но не готовы объявлять проблемными, — это серая зона, говорит старший кредитный эксперт Moody’s Ольга Ульянова. «Мы склонны согласиться, что при текущем состоянии экономики и при отсутствии новых серьезных карантинных мер эти кредиты вполне способны сохранить статус работающих», — добавляет эксперт. Но в случае новых карантинных ограничений заемщикам потребуются новые меры поддержки и новые реструктуризации, а значительная часть реструктурированных до сего момента кредитов в этом случае перейдет в проблемную категорию, говорит она.

S&P ожидает в базовом сценарии, что проблемные активы (третья стадия по МСФО 9) в банковском секторе России могут вырасти либо к концу этого года, либо к началу следующего года до 12–15%, рассказал директор группы «Финансовые институты» S&P Сергей Вороненко. «Мы ожидаем дальнейшее ухудшение качества активов в третьем и четвертом кварталах этого года, вне зависимости от введения или отсутствия жестких мер по ограничению деловой активности из-за пандемии», — подчеркнул он, напомнив, что в сентябре истекает полугодовой срок моратория на многие реструктуризации, в том числе и по физическим лицам, и не все заемщики смогут восстановить график платежей.

В ЦБ ожидают, что около 20% реструктурированных кредитов могут перейти в проблемную зону, говорил директор департамента обеспечения банковского надзора Банка России Александр Данилов в октябре 2020 года в интервью агентству «Прайм». «То есть суммарно речь идет где-то о 2–3% дополнительных проблемных кредитов, что в целом не так уж много. Для сравнения: у банковского сектора в моменте есть запас капитала, достаточный для резервирования около 11% кредитов», — отмечал Данилов.

Помимо роста проблемных кредитов Moody's в своем базовом сценарии, не предусматривающем вторую волну, ожидает увеличения кредитных расходов банков: с 0,7% на конец 2019 года до 2% в 2020 и 2021 годах. Тем не менее это ниже уровней кризиса 2014 года (3,2%). Покрытие проблемных кредитов резервами останется на «хорошем» уровне 85%, ожидают в агентстве.

Что будет влиять на сектор

Операционная среда, в которой работают российские банки, окажется под воздействием нескольких факторов, отмечается в прогнозе. По оценкам агентства, в 2020 году ВВП России упадет на 5,5%, в 2021 году рост составит всего 2,2%. Это пессимистичнее официального прогноза правительства, предусматривающего падение на 3,9% в этом году и рост экономики на 3,3% в следующем. Основным драйвером роста экономики в последние годы был потребительский спрос, подпитываемый кредитными средствами, но в первой половине реальные располагаемые доходы домохозяйств упали на уровень ниже 2010 года, а возможности людей поддержать восстановление экономики ограниченны, указывают в Moody's. Кроме того, агентство ожидает сохранения дефицита бюджета до 2023 года и низких цен на нефть ($45 в 2021 году).

Как изменятся показатели банков

- Достаточность капитала в банковском секторе снизится с 11% в 2019 году до 10,4% в 2020-м и 9,9% в 2022 году — Moody's указывает на ограниченную возможность банков генерировать капитал в условиях необходимости покрывать рост рисков. Кроме того, крупнейшие банки продолжат выплачивать дивиденды, что будет негативно влиять на средний показатель достаточности капитала.

«Прибыльность банков настолько ослабела в этом году, что если к росту активов, взвешенных по риску, прибавятся выплаты дивидендов и возросшие кредитные потери, то прибыли просто не хватит, чтобы покрыть потребность в капитале», — резюмирует Ульянова.

Эксперт также указывает на то, что ЦБ в начале года рекомендовал банкам не выплачивать дивиденды и снизил нагрузку на капитал банков, позволив им распустить часть буферов и не создавать полностью резервы. «ЦБ хотел мотивировать банки кредитовать экономику, но если мы наблюдаем, что банки при этом выплачивают дивиденды, то получается, что благая цель ЦБ достигнута лишь отчасти. В начале года было ожидание, что регулятор и системно значимые банки будут более дисциплинированно относиться к распределению прибыли», — замечает Ульянова.

Среди крупнейших госбанков, за исключением Сбербанка, отличающегося высокой достаточностью капитала, дивиденды за 2019 год выплатили (или объявили о таком намерении) ВТБ (20 млрд руб.), Газпромбанк (9 млрд руб.) и Россельхозбанк (110 млн руб.).

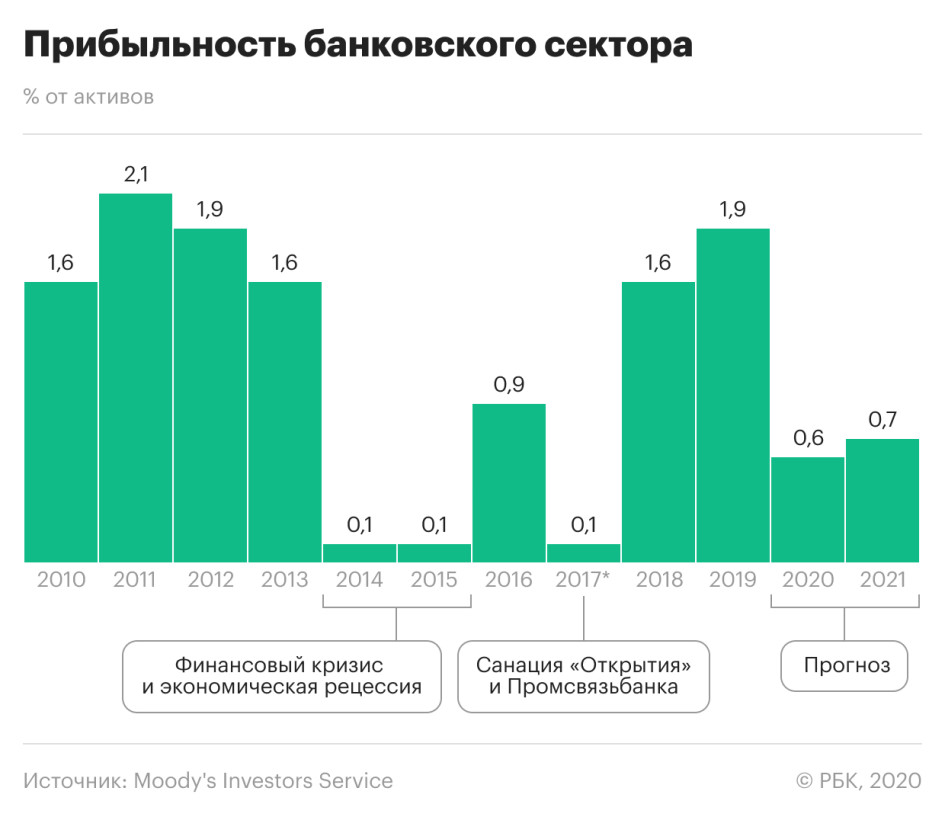

- Прибыльность банковского сектора сократится из-за низких ставок в экономике и масштабной реструктуризации кредитов, ожидает Moody's. В 2020 году чистая прибыль составит 0,6% от активов против 1,8% в 2019 году, в 2021 году — 0,7%.

- Ситуация с фондированием, по прогнозу Moody's, останется неизменной — на 30 июня 2020 года депозиты компаний и населения составляли 73% от обязательств банков. Но роста депозитов населения в банках эксперты не ждут: падение реальных доходов сократило возможности домохозяйств.

Банки все так же смогут рассчитывать на поддержку государства, так или иначе контролирующего 70% сектора. Тем не менее, как считают в Moody's, затраты на поддержку сектора не смогут сравниться с пакетами поддержки в кризис 2014–2016 годов и суммами, которые ЦБ вложил в спасение банка «Открытие», Промсвязьбанка и Бинбанка, санированных в 2017 году. Сейчас финансовое состояние банковского сектора стабильно, «банки способны выдержать ожидаемые кредитные потери», подчеркивается в отчете.

Маловероятный, но суровый сценарий

Moody's провело оценку способности банков выдержать «крайне суровый» стресс-тест, сопоставимый по силе с негативным событием, случающимся раз в 25 лет. Агентство не приводит конкретных условий стресс-теста, но этот маловероятный сценарий банки проходят с потерей большей части капитала. Moody's отмечает, что капитал сектора составляет 11% от активов с учетом их риска, а в стрессовом сценарии упадет до 3,7%.

Moody's ожидает ухудшения основных показателей банковского сектора в ближайшие полтора года, хотя финансовое здоровье банков будет стабильным. В случае новых ограничений из-за COVID-19 проблемные кредиты могут значительно вырасти

Рейтинговое агентство Moody's сохранило негативный прогноз по развитию российского банковского сектора в ближайшие 12–18 месяцев, говорится в его обзоре, поступившем в РБК.

Moody's ожидает ухудшения операционной среды, качества активов, достаточности капитала и снижения прибыли банков. Стабильными останутся фондирование и ликвидность, а также возможность государства поддерживать кредитные организации.

Серая зона банковского сектора

Проблемные кредиты банковского сектора вырастут до 10,5% от совокупного портфеля кредитов в 2021 году (с 8,2% на конец 2019 года), ожидают аналитики. При этом только с начала пандемии в марте банки реструктурировали около 10% кредитного портфеля — эти кредиты признаны в отчетности работающими. «Банки ожидали, что восстановление экономики во второй половине 2020 года поможет заемщикам войти в новый график платежей», — пишут авторы. Но в случае начала второй волны пандемии и введения новых ограничений заемщикам вряд ли это удастся и рост проблемных кредитов «значительно превысит прогнозы», отмечают в Moody's.

Пока президент Владимир Путин сообщил представителям бизнеса, что российские власти не собираются вводить никакие жесткие меры в связи с распространением коронавируса.

Кредиты, которые банки реструктурировали, но не готовы объявлять проблемными, — это серая зона, говорит старший кредитный эксперт Moody’s Ольга Ульянова. «Мы склонны согласиться, что при текущем состоянии экономики и при отсутствии новых серьезных карантинных мер эти кредиты вполне способны сохранить статус работающих», — добавляет эксперт. Но в случае новых карантинных ограничений заемщикам потребуются новые меры поддержки и новые реструктуризации, а значительная часть реструктурированных до сего момента кредитов в этом случае перейдет в проблемную категорию, говорит она.

S&P ожидает в базовом сценарии, что проблемные активы (третья стадия по МСФО 9) в банковском секторе России могут вырасти либо к концу этого года, либо к началу следующего года до 12–15%, рассказал директор группы «Финансовые институты» S&P Сергей Вороненко. «Мы ожидаем дальнейшее ухудшение качества активов в третьем и четвертом кварталах этого года, вне зависимости от введения или отсутствия жестких мер по ограничению деловой активности из-за пандемии», — подчеркнул он, напомнив, что в сентябре истекает полугодовой срок моратория на многие реструктуризации, в том числе и по физическим лицам, и не все заемщики смогут восстановить график платежей.

В ЦБ ожидают, что около 20% реструктурированных кредитов могут перейти в проблемную зону, говорил директор департамента обеспечения банковского надзора Банка России Александр Данилов в октябре 2020 года в интервью агентству «Прайм». «То есть суммарно речь идет где-то о 2–3% дополнительных проблемных кредитов, что в целом не так уж много. Для сравнения: у банковского сектора в моменте есть запас капитала, достаточный для резервирования около 11% кредитов», — отмечал Данилов.

Помимо роста проблемных кредитов Moody's в своем базовом сценарии, не предусматривающем вторую волну, ожидает увеличения кредитных расходов банков: с 0,7% на конец 2019 года до 2% в 2020 и 2021 годах. Тем не менее это ниже уровней кризиса 2014 года (3,2%). Покрытие проблемных кредитов резервами останется на «хорошем» уровне 85%, ожидают в агентстве.

Что будет влиять на сектор

Операционная среда, в которой работают российские банки, окажется под воздействием нескольких факторов, отмечается в прогнозе. По оценкам агентства, в 2020 году ВВП России упадет на 5,5%, в 2021 году рост составит всего 2,2%. Это пессимистичнее официального прогноза правительства, предусматривающего падение на 3,9% в этом году и рост экономики на 3,3% в следующем. Основным драйвером роста экономики в последние годы был потребительский спрос, подпитываемый кредитными средствами, но в первой половине реальные располагаемые доходы домохозяйств упали на уровень ниже 2010 года, а возможности людей поддержать восстановление экономики ограниченны, указывают в Moody's. Кроме того, агентство ожидает сохранения дефицита бюджета до 2023 года и низких цен на нефть ($45 в 2021 году).

Как изменятся показатели банков

- Достаточность капитала в банковском секторе снизится с 11% в 2019 году до 10,4% в 2020-м и 9,9% в 2022 году — Moody's указывает на ограниченную возможность банков генерировать капитал в условиях необходимости покрывать рост рисков. Кроме того, крупнейшие банки продолжат выплачивать дивиденды, что будет негативно влиять на средний показатель достаточности капитала.

«Прибыльность банков настолько ослабела в этом году, что если к росту активов, взвешенных по риску, прибавятся выплаты дивидендов и возросшие кредитные потери, то прибыли просто не хватит, чтобы покрыть потребность в капитале», — резюмирует Ульянова.

Эксперт также указывает на то, что ЦБ в начале года рекомендовал банкам не выплачивать дивиденды и снизил нагрузку на капитал банков, позволив им распустить часть буферов и не создавать полностью резервы. «ЦБ хотел мотивировать банки кредитовать экономику, но если мы наблюдаем, что банки при этом выплачивают дивиденды, то получается, что благая цель ЦБ достигнута лишь отчасти. В начале года было ожидание, что регулятор и системно значимые банки будут более дисциплинированно относиться к распределению прибыли», — замечает Ульянова.

Среди крупнейших госбанков, за исключением Сбербанка, отличающегося высокой достаточностью капитала, дивиденды за 2019 год выплатили (или объявили о таком намерении) ВТБ (20 млрд руб.), Газпромбанк (9 млрд руб.) и Россельхозбанк (110 млн руб.).

- Прибыльность банковского сектора сократится из-за низких ставок в экономике и масштабной реструктуризации кредитов, ожидает Moody's. В 2020 году чистая прибыль составит 0,6% от активов против 1,8% в 2019 году, в 2021 году — 0,7%.

- Ситуация с фондированием, по прогнозу Moody's, останется неизменной — на 30 июня 2020 года депозиты компаний и населения составляли 73% от обязательств банков. Но роста депозитов населения в банках эксперты не ждут: падение реальных доходов сократило возможности домохозяйств.

Банки все так же смогут рассчитывать на поддержку государства, так или иначе контролирующего 70% сектора. Тем не менее, как считают в Moody's, затраты на поддержку сектора не смогут сравниться с пакетами поддержки в кризис 2014–2016 годов и суммами, которые ЦБ вложил в спасение банка «Открытие», Промсвязьбанка и Бинбанка, санированных в 2017 году. Сейчас финансовое состояние банковского сектора стабильно, «банки способны выдержать ожидаемые кредитные потери», подчеркивается в отчете.

Маловероятный, но суровый сценарий

Moody's провело оценку способности банков выдержать «крайне суровый» стресс-тест, сопоставимый по силе с негативным событием, случающимся раз в 25 лет. Агентство не приводит конкретных условий стресс-теста, но этот маловероятный сценарий банки проходят с потерей большей части капитала. Moody's отмечает, что капитал сектора составляет 11% от активов с учетом их риска, а в стрессовом сценарии упадет до 3,7%.

Автор статьи

Читайте также:

- Размер кредита не превышает максимальный размер установленный правительством

- Какой платеж по ипотеке лучше

- Почему в мтс банке не отображается кредит

- Можно ли обменять квартиру в ипотеке на другую квартиру

- Требования к составу и форматам предоставления информации в электронном виде из кредитного досье