Проблемы с кредитами в россии

Обновлено: 06.05.2024

Спойлер: никаких волшебных способов отказаться от долгов мы не предлагаем. Только легальные и общепринятые методы, как облегчить себе жизнь и все равно отдать долг, но с минимальными последствиями для кредитной истории и кошелька.

Не тешьте себя ложными надеждами

Сразу же выкиньте из головы мысли о том, что банк о вас просто «забудет». Не забудет. И долг не простит. Банки не любят терять деньги, и спишут безнадежную задолженность только если поймут, что с заемщика вообще взять нечего. Но происходит это крайне редко, и для самого заемщика ничем хорошим не заканчивается.

А еще никто вам не поможет просто так взять и избавиться от долгов – нельзя списать кредит, если банк не решил это сделать сам. И все эти объявления в стиле «Помогу избавиться от долгов с помощью юридической лазейки» – не более, чем обычный развод. Вы заплатите мошенникам, а потом заплатите и банку.

Запомните: скупой платит дважды. Поэтому лучше сразу перейдите к конструктивным способам решения проблемы, а не надейтесь на чудо или плохую память финансовой структуры.

Не пытайтесь перезанять в других банках, чтобы погасить кредит

Первое же желание, которое возникает при грядущей просрочке – пойти и перезанять. И неважно, у кого – в банке ли, у друзей ли, у родителей и так далее. Но мы сразу вам скажем – не надо. Потому что денег у вас от этого больше не станет, а вот долгов…

Если у вас проблемы с источником дохода – то нужно в первую очередь решить именно их. Потому что невозможно постоянно перезанимать у кого-то, чтобы отдать долг другому банку или человеку. Такой путь ведет прямиком в долговую яму. Потому что почти каждый займ будет облагаться процентами. А при просрочке – штрафами и пенями. А оно вам надо?

Сразу уточним: рефинансирования этот совет не касается. Но это совершенно другой тип кредита, с которым тоже нужно аккуратно обращаться при оформлении.

Не затягивайте процесс признания проблемы

Да, мы понимаем, что до стадии «принятие неизбежного» должно пройти ещё четыре – отрицание, гнев, торг и депрессия. Но банку на это, откровенно говоря, начхать. Ему важно, чтобы вы держали его в курсе своих проблем. И если вы понимаете, что не сможете внести следующий платеж по кредиту – сразу же бегите к кредитору и жалуйтесь.

Чем раньше, аргументированнее и быстрее вы ему нажалуетесь, тем больше шанс, что он пойдет вам навстречу и поможет немного отсрочить наступление тотальных проблем – порчи кредитной истории, штрафов и пень, негативного отношения и так далее.

Не сбегайте от долгов и не прячьтесь от банка

Как ни абсурдно это звучит, банк – ваш лучший друг при погашении кредита. И не нужно от него скрываться. Старайтесь поддерживать контакт, сообщайте о своих проблемах и общайтесь. Менеджеры банка, если с ними вежливо общаться, зачастую с удовольствием стараются как-то помочь решить проблему.

Поддерживая контакт с банком, вы сможете попробовать прийти к взаимовыгодному решению. И тогда вы получите желаемую отсрочку или смягчение, а банк – свои деньги. По крайней мере, их часть и не сразу. Но для него это лучше, чем вообще ничего не получить. Так что помните: и вам, и банку выгодно сотрудничать. Поэтому не бегайте, а общайтесь.

Кстати. Если у вас есть хоть немного денег, но их все равно не хватает на минимальный платеж по кредиту – все равно внесите их. Это покажет банку, что вы испытываете затруднения, но все равно готовы платить. Хотя бы понемножку. А не просто пускаете все на самотек. Это повысит его лояльность.

Собирайте все документы, которые могут помочь

Банк куда охотнее пойдет навстречу, если вы ему покажете, почему не можете вернуть деньги сейчас, но сможете позже. Если ваше безденежье связано со вполне объективными причинами (сокращение, серьезное заболевание, потеря кормильца и так далее), то вы легко это подтвердите документами.

Какие бумаги вам точно понадобятся:

Если вас сократили: приказ о сокращении, копия трудовой книжки.

Если пропал какой-то из источников дохода: справка 2-НДФЛ и все сопутствующие документы, если они есть.

Если вам не платят зарплату: заявление о приостановлении работы для работодателя, иск в суд о невыплате зарплаты.

Если вы заболели: справки о больничном, выписки из медицинской карты, медицинские документы и чеки (если какие-то операции или процедуры вы делали платно).

Если появилась инвалидность: справка об инвалидности, выписки из медицинской карты.

Если умер созаёмщик: свидетельство о смерти.

Если повреждено то, что приносило доход: соответствующие документы (например, протокол о ДТП, если вы таксист, или подтверждение того, что сгорела квартира, которую вы сдавали).

Если родился ребенок: свидетельство о рождении.

В общем, собирайте все справки, выписки и прочие бумажки. Чем больше будет бумажек – тем лучше. А потом прикрепляйте их к своему заявлению в банк, в котором будете писать, какие именно у вас проблемы и о чем конкретно вы просите.

Постарайтесь договориться на более удобные условия или уступки (реструктуризировать займ)

Банк – не коллекторы из «девяностых». С ним можно договориться. И для этого существует даже несколько специальных инструментов. И первый, самый удобный – реструктуризация. Он позволяет внести изменения в договор, которые позволят смягчить условия кредита.

В качестве реструктуризации вы можете:

Продлить срок кредитования. Соответственно, снизить размер ежемесячных выплат. Но зато увеличить размер переплаты (но куда деваться?).

Снизить процентную ставку. Это, снова же, снизит размер ежемесячного платежа. И уменьшит переплату, что очень удобно.

Если вы брали кредит в иностранной валюте, то можете поменять ее на рубли. Естественно, не по самому выгодному курсу. Но зато вы больше не будете зависеть от скачков и падений рубля на мировой арене.

Как правило, применяется один из вариантов реструктуризации. Но если проблемы серьезное, а банк – добрый, то могут применяться сразу несколько – например, продление срока и снижение процента.

Грамотный и вежливый диалог с банком – то, что нужно, чтобы получить реструктуризацию. Подкрепляйте все свои слова справками и документами. Докажите, что ваш доход снизился – принесите справку 2-НДФЛ из налоговой или зарплатный листок с места работы, если вам порезали доходы.

Важно. Всегда трезво оценивайте свои возможности. Если вы договорились с банком на конкретные условия (например, отсрочку на три месяца), но не смогли выполнить обязательства, то больше вам никто не станет помогать. Поэтому внимательно отнеситесь к договоренности.

Попросите банк о «кредитных каникулах»

Если вы примерно знаете, как скоро у вас появятся деньги на уплату кредита, то попросите банк о так называемых кредитных каникулах. Это срок, во время которого должнику нужно платить только проценты по кредиту. А сам долг погашать не нужно – он будет лежать дальше. Длиться отсрочка может до 12 месяцев.

Кредитные каникулы позволят снизить размер ежемесячного платежа до минимума. Но все равно придется где-то брать деньги для его погашения. Кроме того, по истечении каникул ежемесячные платежи станут выше – ведь сумму основного долга вы не погашали, и срок кредита никто не продлевал. Значит, нужно будет ужаться, чтобы побыстрее погасить долги.

Но иногда вместе с кредитными каникулами применяют и продление срока кредитования. И это – чуть ли не самый выгодный вариант. При условии, конечно, что вы найдете работу и сможете погашать задолженность в стандартном порядке.

Обратитесь к финансовому омбудсмену

Не так давно (конкретнее – в сентябре 2018 года) в России появилась новая должность – финансовый омбудсмен. Это посредник, который должен будет помогать людям решать финансовые споры с банками, не доводя дело до суда. То есть с помощью новой структуры у должников будет больше шансов договориться с банком о рефинансировании, реструктуризации, получении кредитных каникул и так далее.

Можно обратиться за помощью, если ваши долги не превышают размера 500 тысяч рублей. Но для начала узнайте, присоединился ли банк к новой системе регулирования. Обязательно он это должен сделать до 2021 года. Но по собственному желанию учреждение присоединиться к программе в любой момент. В противном случае финансовый омбудсмен не сможет помочь.

Помните, что омбудсмен не спишет ваши долги и не заставит банк простить их. Но зато с его помощью можно договориться о реструктуризации или кредитных каникулах, которые помогут обеспечить время для поиска денег.

Рефинансируйте кредит на более выгодных условиях

Если вы видите, что у вас есть возможность собрать несколько кредитов в один на более выгодных условиях (или просто вы сейчас платите по 14% годовых, а у другого банка появилось предложение под 10%), то лучше рефинансировать кредит. Это не перезаём, а улучшение условий. Рефинансирование позволяет:

объединить несколько кредитов в один и проводить один платеж в месяц вместо двух-четырех;

продлить срок кредита и, соответственно, снизить размер ежемесячного платежа;

снизить размер процентной ставки.

Но рефинансировать кредит можно только в том случае, если вы еще не просрочили платежи и тем более не довели дело до суда. В противном случае другой банк не станет вам помогать, оставляя один на один с изначальным кредитором.

Продайте залог или лишнее имущество, чтобы найти деньги на выплату кредита

Если вы брали кредит под залог машины, квартиры или чего-то ещё – возможно, наступит момент, когда вам придется продать это. К сожалению, даже реструктуризация и кредитные каникулы спасают далеко не всегда, и деньги все равно не находятся. И тогда будет намного лучше, если вы сделаете это сами, а не доведете до суда и аукциона приставов.

Во-первых, на таких аукционах залог продается хорошо если за полцены. А если вы продадите его самостоятельно, то сможете выручить больше денег. И тогда у вас либо останется какая-то сумма на руках, либо вы сможете больше заплатить и, следовательно, погасить задолженность полностью.

Во-вторых, если вы доведете до суда и работы приставов, вам придется дополнительно оплачивать судебные издержки и их работу. А это лишние деньги, которые можно потратить на что-нибудь более полезное.

А если вообще не доведете до просрочки, а сразу же выплатите кредит – так вообще ничего не потеряете, кроме имущества. Но это только в том случае, если вы точно знаете – не выплатите вы кредит, потому что не сможете найти деньги, и проще сразу продать машину или квартиру.

Если ничего не помогает – объявите себя банкротом

Банкротство – крайняя мера, которая может помочь в решении проблемы долгов. Но она действительно крайняя – потому что ничего хорошего для должника не сулит. Она хороша, если вот вообще больше ничего сделать нельзя: продали все имущество (даже золотые зубы бабушки), на работу устроиться нет возможности (из-за болезни, например), и так далее.

Признание несостоятельным накладывает ряд неприятных последствий:

Распродажа всего имущества, кроме единственного жилья (если оно не в залоге), личных вещей, бытовой техники и необходимой для работы техники.

Ограничение на выезд за границу.

Невозможность занимать руководящие должности в юридических лицах (3 года), финансовых (5 лет) и кредитных организациях (10 лет).

Нельзя не информировать банк о том, что вы – банкрот, если берете кредиты, в течение пяти лет. И из-за этого, зачастую, финансовые учреждения будут отказывать в выдаче займов. И их можно понять.

В течение пяти лет нельзя снова объявить себя банкротом. Так что еще раз так «избавиться» от долгов не выйдет.

И вообще это очень дорогая процедура, которая будет выгодна, если долгов у вас набралось больше, чем на полмиллиона рублей. Иначе выгоднее просто договориться с банком и самостоятельно погасить долги.

Однако есть у банкротства и хорошая сторона. Стоит только предположить в общении с банком, что вы будете подавать заявление на признание банкротом, как он сразу же начинает идти на уступки. Потому что с банкрота взять нечего – у него нет ни денег, ни, зачастую, нормальной работы. Значит, банк не получит свой кредит обратно. И ничего не заработает. Поэтому банкам выгоднее дать еще одну отсрочку или смягчить условия. Но для договоренности нужно иметь такой доход, который позволит погасить задолженность в установленные банком сроки – как правило, это 30 тысяч рублей и 3 года соответственно.

Если же не помогло – то уже на стадии суда последний постарается примирить кредитора и заёмщика. То есть дать им возможность договориться. Если банк и должник смогут прийти к взаимовыгодному решению – последний не будет признан банкротом, а первый получит хотя бы часть денег обратно.

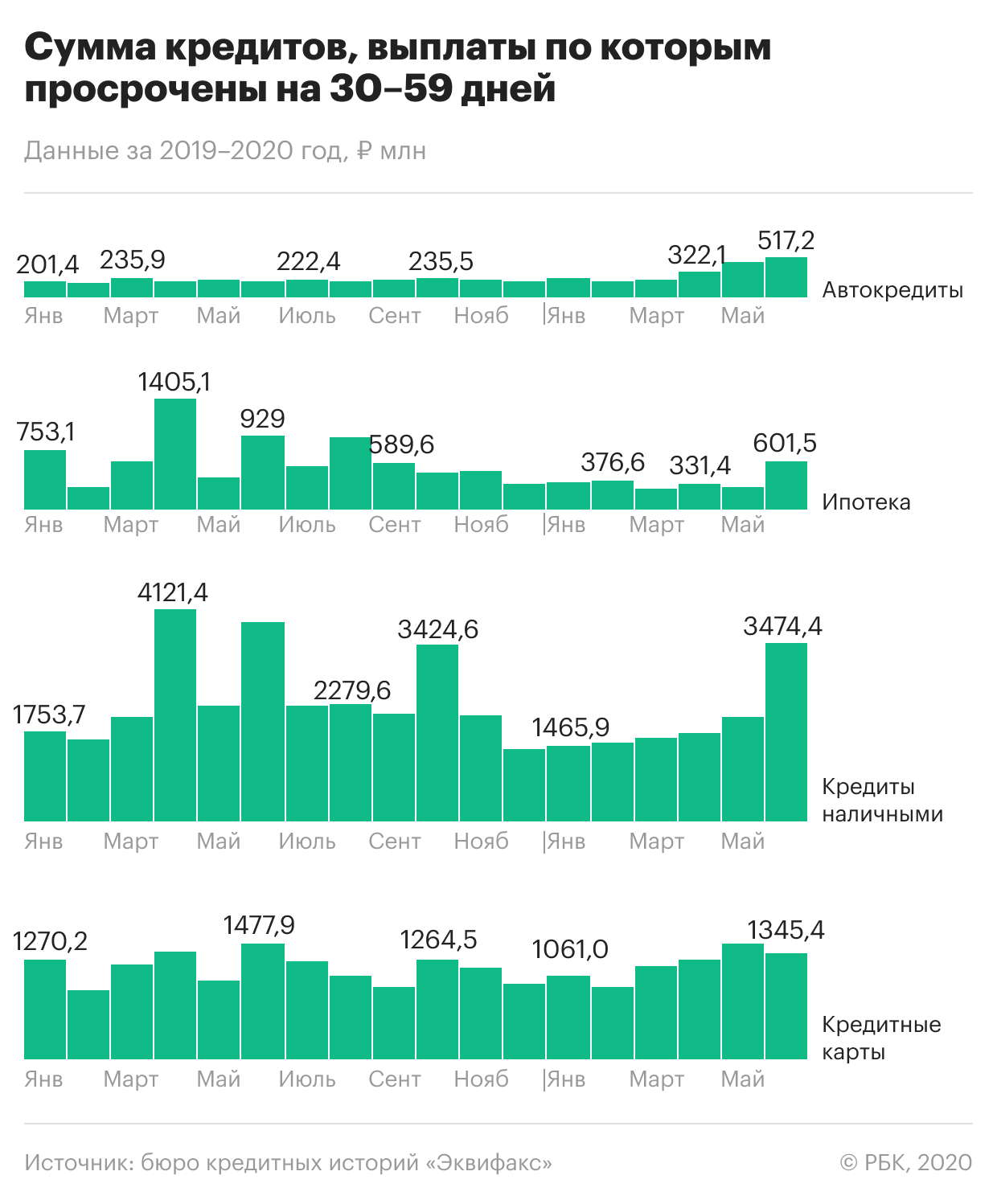

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Как сильно стагфляция может ударить по экономике в 2022 году

Какой рубль выгоден государству — сильный или слабый?

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Почему обвалились продажи NFT

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

Сотрудник переехал за границу: 4 варианта, как оформить работу

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

Темпы прироста рынка розничного кредитования в следующем году упадут более чем вдвое в сравнении с нынешним. Это станет следствием принятых регулятором мер по охлаждению рынка, а также его борьбы с инфляцией. На что в этих условиях рассчитывать заемщикам?

Средняя сумма выданного банками потребительского кредита снижается третий месяц подряд — таковы данные НБКИ. Это стало одним из итогов работы Банка России по охлаждению рынка потребительского кредитования. В частности, так отразилось на рынке введение новых коэффициентов риска при выдаче кредитов. Привлекательность кредитов (уже для клиентов) снижается и в связи с ростом ключевой ставки, который неизбежно транслируется в увеличение конечной стоимости кредита для потребителя. Кроме того, если в течение года еще наблюдался спрос на рефинансирование (заемщики перекредитовывались на более привлекательных условиях), то к декабрю этот процесс практически полностью исчерпал себя. Несмотря на это, темпы розничного кредитования по итогам года останутся относительно высокими — 21—25% (по итогам октября — 22%) против 13% годом ранее.

Но в наступающем году увидеть повторение подобных темпов мы уже не сможем. Напротив, этот сегмент ожидает стагнация. Например, в СберБанке прогнозируют, что розничное кредитование замедлится более чем вдвое — до 10—12%. Более того, банкиры опасаются, что даже если рынок начнет расти быстрее по итогам первых же месяцев нового года, то ЦБ начнет принимать дополнительные меры по сдерживанию кредитования.

Стоит отметить, что если шаги регулятора в отношении денежно-кредитной политики можно расценивать по-разному, то в отношении нас с вами, заемщиков, он точно преследует благородную цель: не дать попасть в долговую яму и тем более испытать на себе все прелести процедуры личного банкротства. Так, в будущем году ЦБ пересмотрит подход к расчету показателя предельной долговой нагрузки (ПДН) — доли от доходов заемщика, которая направляется на платежи по кредитам. Сейчас ЦБ исходит из предположения, что задолженность по долгосрочным потребительским кредитам выплачивается в течение пяти лет. А с февраля 2022 года планируется сократить период до четырех лет: то есть значение ПДН автоматически вырастет, а выдача кредитов для банка станет более рисковой и менее выгодной. ЦБ решился на такие меры из-за того, что долговая нагрузка населения достигла абсолютных исторических рекордов при одновременном ускорении темпов выдачи потребительских кредитов. По оценкам экспертов, последние действия регулятора приведут к тому, что средние ставки по новым розничным кредитам в начале года вырастут на 0,7—1,5 процентного пункта.

В наступающем году продолжат бурно развиваться все удаленные банковские сервисы — тренд на цифровизацию банковских услуг, который был задан пандемией, еще далеко не исчерпан. А в 2022 году цифровизация станет едва ли не единственным условием для сдерживания роста ставок — через сокращение банковских расходов.

Еще одним трендом будущего года на кредитном рынке станет то, что с кредитов наличными банки переключатся на сегмент кредитных карт. Причем повышенный спрос можно ожидать в сегменте карт рассрочки. На фоне роста ставок и ограничения доступности кредитов спрос на беспроцентные карты однозначно вырастет и не исключено, что из нишевых продуктов карты рассрочки будут выходить на широкую аудиторию.

Что касается автокредитования, то развитие рынка тут замедляется, а рентабельность падает. Уже IV квартал показал значительное сокращение выдач автокредитов в сравнении с предыдущими кварталами: люди стали реже менять автомобили, чаще покупать б/у или вовсе пользоваться каршерингом. Наконец, по данным «Автостата», рынок новых автомобилей ждет снижение в 2022 году на 3% — дефицит автомобилей не исчезнет. Недостаток предложения и рост цен уже стали причиной увеличения среднего чека автокредитов, более чем на 31% в сравнении с началом года. Есть опасения, что без перезапуска льготных программ по автокредитованию и продолжения дефицита новых авто полная стоимость кредита (ПСК) вырастет в будущем году до 14% с нынешних 9—10%.

Таким образом, наступающий год станет годом «затянутых поясов» — после праздника отложенного спроса в уходящем. Средние ставки неизбежно вырастут, хоть и на щадящие 1—2 п. п. Однако и доступность кредитов снизится, особенно для тех категорий заемщиков, которые уже набрали достаточно ссуд.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

«Пузырь» потребительского кредитования лопнул, не пережив пандемию коронавируса. Объем просроченной задолженности взлетел: по автокредитам рост составил 129%, а объем ипотечных займов, которые не обслуживаются 30-60 дней, вырос на 125%. Об этом сообщило бюро кредитных историй «Эквифакс». Вместе с этим в марте было выдано займов почти на триллион рублей. Это рекордный показатель. Выходит, что люди готовились к тому, что им фактически не на что будет жить и запасались заемными средствами. Сейчас население не может обслуживать долговые обязательства, а банки, осознав серьезность ситуации, стали «закручивать гайки», отклоняя больше половины заявок на кредиты. Эксперты объяснили, что делать заемщикам в сложившейся ситуации.

Почти 90% просроченных в разгар пандемии кредитов остались проблемными, выяснили в «Эквифаксе». Несмотря на снятие карантинных ограничений граждане не смогли восстановить свое финансовое положение и по-прежнему не могут вовремя вносить платежи.

Рост просроченной задолженности по потребительским кредитам вызван ухудшением кредитоспособности российских граждан в условиях спада в экономике во втором квартале из-за удара коронавирусной инфекции, который по оценкам Банка России мог достичь 9,5-10% год к году, рассказывает председатель правления КПК «Обновление» Михаил Дорофеев.

Банки, очевидно, были готовы к такому сценарию и уже с апреля начали ужесточение стандартов кредитования, что повлекло за собой падение доли одобренных заявок по кредитным картам в мае до 31%, сократившись за год на 8%.

«Изменение кредитной политики банков и динамика необслуживаемых кредитов будут напрямую связаны с темпами восстановления экономики, которое по оценкам Банка России, может занять порядка двух лет, — отмечает Дорофеев. — В ближайшие месяцы можно ожидать сохранения осторожности банков в выдаче новых кредитов».

Просрочки однозначно будут расти и дальше, считает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский.

«Работу за месяцы коронакризиса потеряло от 5 до 10 млн человек, а еще несколько миллионов только-только начали восстанавливать свои источники дохода, получив возможность вновь зарабатывать на местах своего трудоустройства с июня. Вместе с этим в марте было выдано кредитов почти на триллион рублей, а конкретнее — на 921 млрд. Это рекордный показатель для этого месяца, причем по сравнению с февралем объем вырос на пятую часть, а год к году — на 28%», — рассказал аналитик.

По словам собеседника «МК», это говорит о том, что люди готовились к тому, что фактически не на что будет жить и запасались заемными средствами.

Объем просроченной задолженности по кредитам продолжит расти из-за падения доходов населения, убежден руководитель аналитического департамента AMarkets Артем Деев. Напомним, что Минэкономразвития и Минтруда прогнозируют, что до конца года доходы граждан могут снизиться еще — до 10-12%.

«Более половины населения страны выплачивают от одного до трех кредитов одновременно, при этом более 30% граждан платят ежемесячно по займам более 50% от своего дохода, — говорит эксперт. — В дальнейшем финансовые организации постепенно будут снижать объемы кредитования, так как у людей уже высокий уровень задолженности».

По словам экспертов, единственный выход для заемщиков, попавших в «долговую яму» — это объявить себя банкротом. К слову, если за 2019 год банкротами было признано почти 70 тысяч человек, то в этом году их количество как минимум должно утроиться. И в данной экономической ситуации это далеко не самый худший вариант, поскольку бороться с коллекторами будет куда сложнее.

Закредитованность россиян может достичь критического уровня в 2022 году. 45% заемщиков берут новые кредиты, чтобы обслуживать уже имеющиеся финансовые обязательства. Об этом свидетельствует исследование Международной конфедерации обществ потребителей (КонфОП).

Фото: Геннадий Черкасов

При этом уже со второй половины этого года Центробанк начнет применять прямые ограничения для банков и микрофинансовых организаций на сверхлимитные выдачи кредитов заемщикам с высоким показателем долговой нагрузки. Это может сделать положение людей, которые берут новые кредиты для того, чтобы обслуживать уже имеющиеся обязательства, безвыходным, если они не захотят воспользоваться процедурой банкротства.

Объемы потребкредитования продолжают расти. За декабрь 2021 года было выдано 1,64 млн таких видов займов, что на 5% больше, чем за тот же период 2020 года. Почти три четверти (74%) россиян в течение последних двух лет брали потребительский кредит, показал опрос КонфОП. Правозащитники выяснили, что в 44% случаях заемщиками становятся люди в возрасте 35–44 лет. Но больше всего опасений вызывает ответ на вопрос о том, зачем россияне берут кредиты. Около половины (45%) респондентов заявили, что берут новый заем, чтобы внести платеж по старым обязательствам. Другими словами, люди с высокой долговой нагрузкой уже не могут самостоятельно, без новых кредитов, обслуживать имеющиеся долги. Это фактически говорит об их преддефолтном состоянии. Отказ в новом кредите может привести к ситуации, когда люди не смогут вообще ничего выплачивать по своим обязательствам.

При выборе кредита больше всего россиян интересует процентная ставка: она важна для 34% респондентов. На втором месте — ежемесячный платеж — им в первую очередь интересуются 15% опрошенных при выборе банка для кредитования. На третьем месте оказались сумма кредита и форма подтверждения дохода: на это обращают внимание по 14% россиян. А при выборе банка для кредитования большинство граждан ориентируются на рекомендации знакомых (35%), привлекательные условия кредитования (19%) и рекламу кредита в чистом виде (14%).

О том, какие еще неприятные сюрпризы показало исследование профильной ассоциации, и что нужно делать тем, кто использует опасные финансовые стратегии, «МК» рассказал председатель правления КонфОП Дмитрий Янин.

- По вашей оценке, насколько тяжела проблема закредитованности в России? 45% повторного кредитования – это много или мало в наших условиях?

- Это очень много. Данные показатели свидетельствуют о том, что люди не могут самостоятельно расплатиться по своим кредитным обязательствам и вынуждены брать все новые и новые кредиты, но это не является решением проблемы. Таким способом заемщики просто еще больше загоняют себя в финансовую петлю.

- Как лучше всего поступать человеку в ситуации, когда денег не хватает на жизнь после погашения старого кредита?

- В таких случаях нужно сразу сообщить о возникшей проблеме в банк и попробовать совместно найти выход с помощью нового графика платежей. При понимании, что материальное положение в течение нескольких ближайших месяцев не восстановится, нужно искать возможности подачи заявления на банкротство.

- В Европе и США люди одновременно оплачивают по 2-3 кредита и это в подавляющем большинстве случаев не ведет к банкротсву. В России такая ситуация непременно станет критической, по вашему мнению?

- С другими странами здесь не стоит сравнивать. Там у граждан запросто может быть несколько кредитов, у них другие доходы и процентные ставки по кредитам ниже, поэтому возможно оплачивать по несколько счетов ежемесячно. А в России люди влезают в новые долги, чтобы расплатиться по имеющимся обязательствам. Это серьезное отличие.

- Каким образом на государственном уровне нужно решать проблему закредитованности людей?

- Решением проблемы мог бы стать институт внесудебного банкротства, который, к сожалению, в России так и не заработал. Программы реструктуризации проблемных кредитов самими банками в условиях отсутствия соответствующих законов и стандартов также не показали свою эффективность. К тому же они являются временным решением проблемы: обычно кредитные организации снижают ежемесячные платежи максимум на 6 месяцев, а такого срока может оказаться недостаточно для стабилизации материального положения заемщиков. Здесь возникает еще одна проблема: ответственный подход банков к кредитованию. На наш взгляд, в настоящее время кредитные организации уделяют недостаточно внимания оценке кредитной нагрузки и платежеспособности заемщиков, а также информированию о том, что нужно делать, если должники окажутся в сложной финансовой ситуации.

Автор статьи

Читайте также: