Проводка 1 не заполнено субконто кредита принятые обязательства

Обновлено: 04.05.2024

С 01.01.2020 применяется новый порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. О методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 «1С:Бухгалтерии государственного учреждения 8» и о применении указанной методики в программе на конкретном примере эксперты 1С рассказывали в статьях «Новый порядок учета расчетов по долгосрочным договорам образования», «Новый порядок учета расчетов по долгосрочным договорам образования (часть 2)». Из этой статьи вы узнаете, каким образом отражать в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) признание доходов от реализации текущего периода по долгосрочным договорам об образовании.

Расчет и признание доходов от реализации текущего периода

В соответствии с пунктом 11 федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. Если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» признание доходов от реализации текущего периода по долгосрочным договорам об образовании отражается документом Начисление за услуги образования.

Документ вводится согласно установленному порядку учета доходов, указанному на одноименной закладке документа Начисление доходов будущих периодов (образование): ежемесячно, согласно графику реализации услуг или в особом порядке.

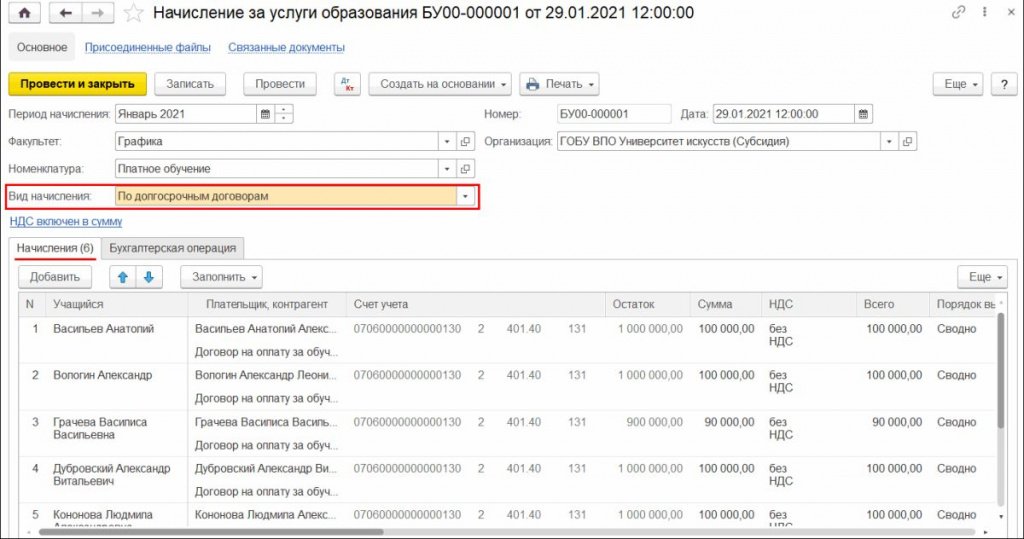

В шапке документа Начисление за услуги образования указываются следующие данные (рис. 1):

- Период начисления - месяц, за который производится расчет и признание доходов текущего периода;

- Факультет - наименование факультета (выбирается из справочника Подразделения);

- Номенклатура - наименование образовательной услуги (выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- Вид начисления - выбирается По долгосрочным договорам.

По кнопке Заполнить табличная часть на закладке Начисления будет заполнена списком учащихся с договорами, по которым есть остатки на счетах 401.40 «Доходы будущих периодов».

В качестве Счета учета заполняется счет учета доходов будущих периодов группы 401.40.

В графе Остаток выводится остаток на счетах группы 401.40 по каждому учащемуся и договору.

В графе Сумма указывается сумма начисления, сумма доходов от реализации текущего периода. При заполнении документа сумма доходов от реализации текущего периода рассчитывается автоматически на основании остатков доходов будущих периодов по счету 401.40 и установленного для договора способа признания доходов - По месяцам, По календарным дням, По графику или В особом порядке.

В качестве Счета доходов, Субконто доходов указываются счет и аналитика бухгалтерского учета доходов текущего периода. Они заполняются автоматически на основании параметров, установленных документом Начисление доходов будущих периодов (образование).

В графе Параметры расчета справочно приводятся способ и параметры признания доходов текущего периода по договору, установленные документом Начисление доходов будущих периодов (образование).

В графе Коэффициент списания справочно приводится формула расчета и значение коэффициента списания. Коэффициент списания определяет долю доходов будущих периодов, перенесенных в данном месяце на доходы текущего периода, таким образом:

Согласно рассматриваемому Примеру датой признания доходов в составе доходов от реализации текущего периода является конец каждого семестра, т. е. списание доходов будущих периодов за 1 семестр обучения (с 01.09.2020 по 31.01.2021) должно быть произведено последним рабочим днем января 2021 года. Так как списание происходит в январе, в качестве периода начисления должен быть указан «Январь 2021» (см. рис. 1).

На закладке Бухгалтерская операция в поле Типовая операция для вида начисления По долгосрочным договорам по умолчанию установлена типовая операция Начисление по долгосрочным договорам на платное обучение (401.40-401.10), рис. 2. При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131

- признание доходов в составе доходов от реализации текущего периода.

Из документа Начисление за услуги образования можно вывести на печать Акт об оказании услуг (кнопка Печать) на каждого учащегося табличной части закладки Начисления.

Поступление оплаты

Поступление оплаты по договорам образования осуществляется в обычном порядке, как и поступление других доходов по счету 205.00 «Расчеты по доходам». Для отражения оплаты в БГУ2 оформляются документы:

- Кассовое поступление с типовой операцией Поступление доходов (205 00, 209 00) - безналичное поступление;

- Приходный кассовый ордер с типовой операцией Поступление наличных д/с от контрагентов - поступление наличных денег в кассу;

- Эквайринговая операция с типовой операцией Отражение эквайринговой операции (205.00, 209.00) - безналичное поступление с использованием платежных карт через электронный терминал.

Если в программе ведется контроль исполнения графиков по договорам (в Настройках параметров учета установлен флаг Вести и контролировать исполнение графиков по договорам с контрагентами), при поступлении оплаты от плательщика можно подобрать (кнопка Подобрать) конкретный платеж, согласно введенному графику платежей на закладке Общий порядок оплаты или Особый порядок оплаты документа Начисление доходов будущих периодов (образование).

Распределение оплаты

После отражения поступления оплаты следует ввести документ Распределение оплат (образование), который распределит поступившую оплату от плательщиков по учащимся. Так как по счету 205.31 «Расчеты по доходам от оказания платных услуг (работ)» расчеты ведутся по плательщикам за образовательные услуги, а отчеты формируются по учащимся, для корректного отображения начислений и оплат в отчетах следует распределить поступившую оплату от плательщиков по учащимся, за которых данный плательщик заплатил.

Для ввода документов Распределение оплаты (образование) удобно использовать Помощник распределения оплат (образование) (далее - Помощник), доступный из раздела Платное обучение, группа команд Расчеты (рис. 3).

В открывшейся форме Помощника указывается Период, за который требуется распределить оплату по учащимся.

Далее по кнопке Обновить список выводится информация о документах вида Распределение оплаты (образование), если такие уже существуют в данном периоде, а также необходимые действия по созданию новых документов, которые требуется выполнить. Если документы Распределение оплаты (образование) еще не вводились, то в качестве выполняемого действия будет написано: «Создать документ». В поле Период выводится дата документов - документов оплаты или документов Распределение оплаты (образование).

В правой части формы Помощника представлена информация о документе оплаты, на основании которого будет сформирован (либо уже сформирован) документ Распределение оплаты (образование), с указанием контрагента-плательщика, а также поступившей суммы. При этом если суммы распределения в уже созданном документе Распределение оплаты (образование) и в документе оплаты различаются, то в колонке Сумма (распределено) будет указана сумма, которую требуется распределить.

Далее необходимо проанализировать обе табличные части, при необходимости установить/снять флаги у выполняемых действий и после этого нажать кнопку Выполнить действия в нижней части формы. Все действия, отмеченные флагами, будут выполнены автоматически, после чего список в табличной части будет обновлен.

Если в заданном периоде документы Распределение оплаты (образование) не создавались, то по кнопке Выполнить действия по каждому периоду оплаты будут созданы такие документы.

В левой части Помощника для каждого периода будут указаны документы распределения. Для просмотра документа следует нажать на гиперссылку, расположенную в графе Документ распределения.

Корректировка доходов будущих периодов

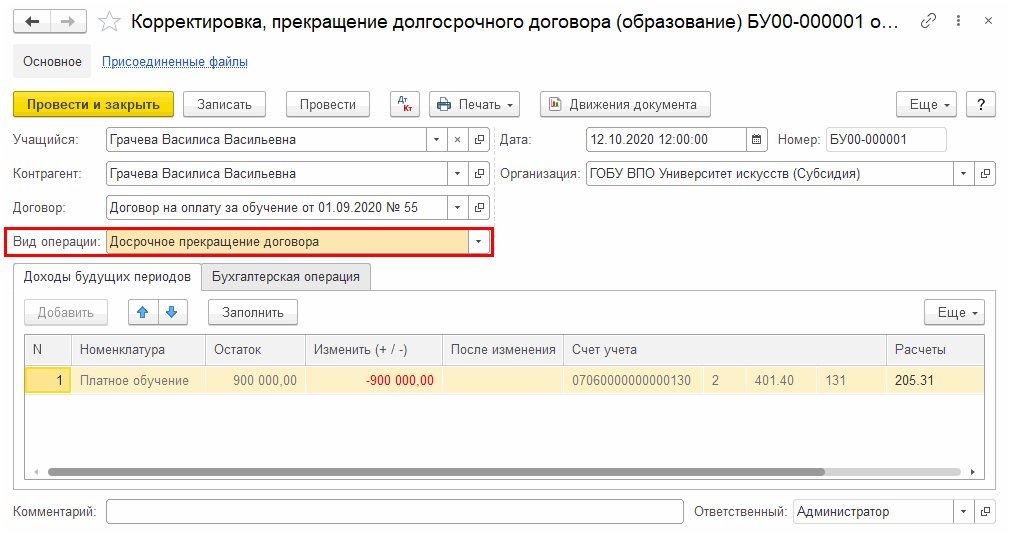

Для изменения данных, учтенных на счетах 205 31 «Расчеты по доходам от оказания платных услуг (работ)» и 401 40 «Доходы будущих периодов», в случае изменения условий договора или его досрочного расторжения применяется документ Корректировка, прекращение долгосрочного договора (образование).

В документе следует выбрать соответствующую операцию:

- Корректировка доходов будущих периодов, порядка оплаты - в случае изменения условий договора (предоставление скидки, льготы, изменение порядка учета доходов);

- Досрочное прекращение договора - для корректировки доходов будущих периодов в случае досрочного расторжения договора.

1С:ИТС

Пример корректировки доходов будущих периодов в случае изменения условий договора приведен в статье «Предоставление скидки по долгосрочным договорам об оказании платных образовательных услуг» .

Документ вводится на конкретного учащегося и договор. Для групповой корректировки долгосрочных договоров об образовании, в том числе при ежегодной индексации стоимости образования (увеличении стоимости образовательных услуг с учетом уровня инфляции, п. 3 ст. 54 Закона от 29.12.2012 № 273-ФЗ «Об образовании»), в связи с переводом на онлайн- и дистанционное обучение с уменьшением стоимости по договору и в других случаях можно использовать документ Групповая корректировка долгосрочных договоров (образование) (раздел Платное обучение - Образовательные услуги - Долгосрочные договоры).

При выборе учащегося (поле Учащийся) программа предложит заполнить документ по остаткам на счетах бухгалтерского учета. При ответе «Да» табличная часть закладки Доходы будущих периодов (рис. 4) будет заполнена остатками счета 401.40 «Доходы будущих периодов». При виде операции Досрочное прекращение договора в поле Изменить (+/-) будет указана сумма остатка на счете 401.40 по договору с учащимся с минусом (рис. 4).

На закладке Бухгалтерская операция по умолчанию установлена типовая операция Корректировка доходов будущих периодов (205). При проведении документа будут сформированы обратные проводки по корректировке доходов будущих периодов на сумму остатка на счете 401.40 по договору с учащимся:

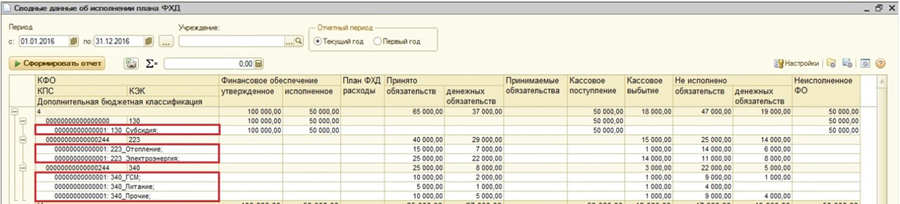

В статье будет пошагово рассказано, как настроить детализацию КОСГУ и показать детализацию в отчете «Сводные данные об исполнении плана ФХД» в 1С:Бухгалтерии государственного учреждения ред. 1.0.

Для организации учета по дополнительной классификации в программе "1С:Бухгалтерия государственного учреждения 8" предусмотрены справочники:

- «Виды целевых средств»;

- «Мероприятия в рамках процесса исполнения бюджета»;

- «Дополнительная бюджетная классификация».

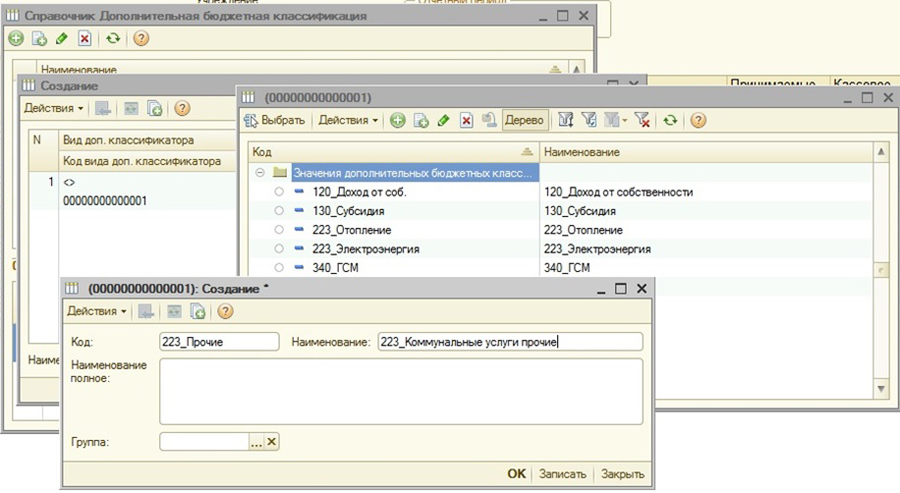

В данном примере мы воспользуемся справочником «Дополнительная бюджетная классификация».

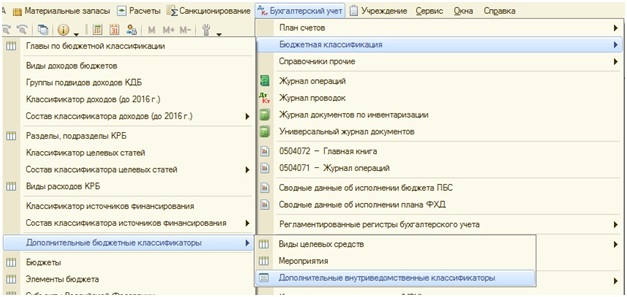

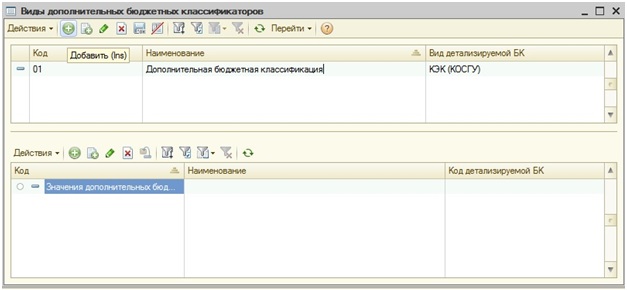

Начнем с создания Видов дополнительных бюджетных классификаторов.

Для этого в Главном меню выберем Бюджетную классификацию, далее в Дополнительных бюджетных классификаторах выбираем Дополнительные внутриведомственные классификаторы.

Добавляем новый вид, нажимаем на кнопку Создать и заполняем поля Код, Наименование, в последнем столбике Вид детализируемого БК выбираем КЭК (КОСГУ).

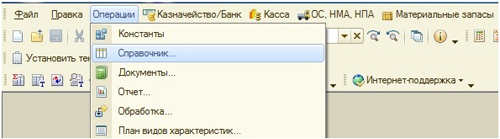

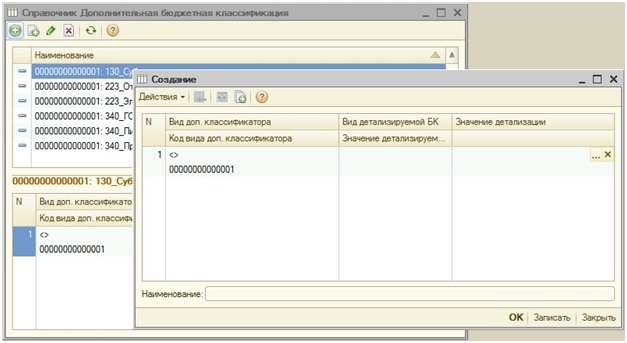

Откроем справочник Дополнительная бюджетная классификация. Для этого в Главном меню выберем Операции - Справочник.

В Справочнике находим Дополнительную бюджетную классификацию и открываем ее.

В появившемся окне нажимаем на кнопку Создать. Перед Вами откроется новое окно Создание.

В столбике Значение детализации нажимаем кнопку Выбрать.

В появившемся окне мы снова нажимаем на кнопку Создать. Перед Вами откроется новое окно Создание.

Заполняем строчки Код и Наименование.

Не забываем нажимать кнопку ОК для закрытия окна и сохранения введенной информации.

Повторяем процедуру для заполнения справочника необходимым количеством детализации.

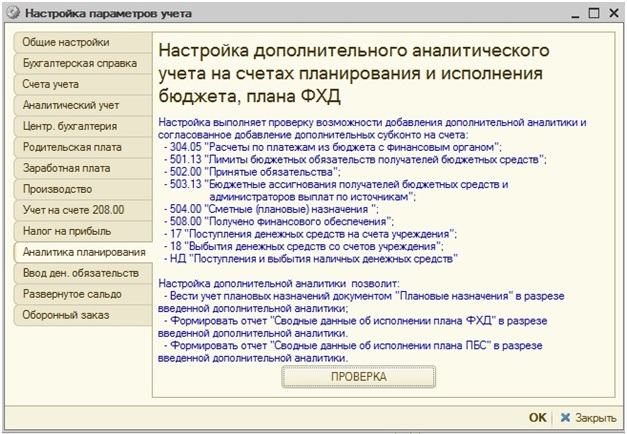

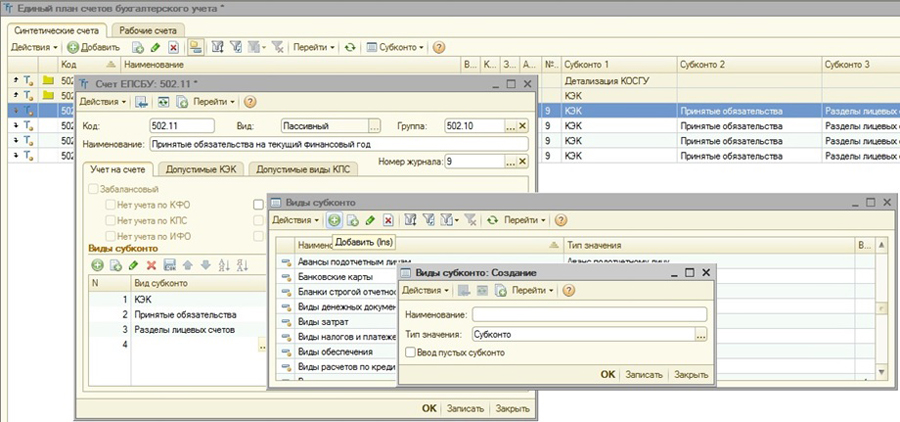

После заполнения справочника, к счетам, по которым необходима детализация по КОСГУ – дополнительный аналитический учет по элементам справочника «Дополнительная бюджетная классификация», этот справочник необходимо прикрепить, как субконто.

Для отражения детализации в отчете «Сводные данные об исполнении плана ФХД» нам понадобятся следующие счета:

401.10 – «Доходы текущего финансового года»;

401.20 – «Расходы текущего финансового года»;

502.11 – «Принятые обязательства на текущий финансовый год»;

502.12 – «Принятые денежные обязательства на текущий финансовый год»;

502.17 – «Принимаемые обязательства на текущий финансовый год»;

504.11 – «Сметные (плановые, прогнозные) назначения по доходам (поступлениям)»;

504.12 – «Сметные (плановые) назначения по расходам (выплатам)»;

506.10 – «Право на принятие обязательств на текущий финансовый год»;

507.10 – «Утвержденный объем финансового обеспечения на текущий финансовый год»;

508.10 – «Получено финансового обеспечения текущего финансового года»;

17.01 – «Поступление денежных средств на счета учреждения»;

17.34 – «Поступления денежных средств в кассу учреждения»;

18.01 – «Выбытия денежных средств со счетов учреждения»;

18.34 – «Выбытия денежных средств из кассы учреждения»;

НД – «Поступления и выбытия наличных денежных средств».

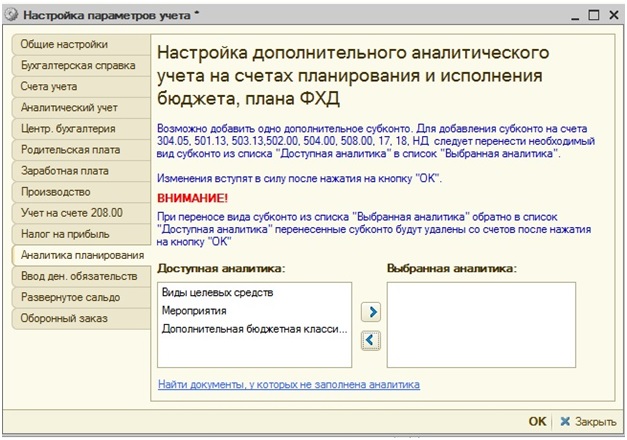

Для прикрепления субконто к некоторым счетам существует помощник "Настройка дополнительного аналитического учета на счетах планирования и исполнения бюджета, плана ФХД". Для этого в Главном меню выберем Бухгалтерский учет - Настройка параметров учета.

Выберем вкладку Аналитика планирования и нажмем на кнопку Проверка.

После проверки появится Доступная аналитика, где нам необходимо выбрать Дополнительную классификацию.

Подтвердим выбор кнопкой ОК.

Для счетов, которым помощник не добавил субконто, это можно сделать вручную.

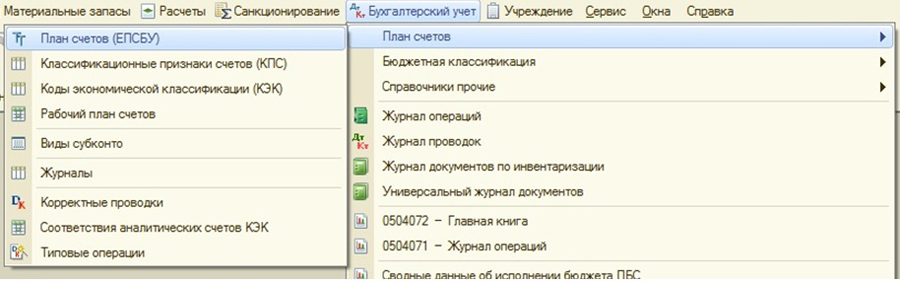

Для этого открываем Главное меню - Бухгалтерский учет - План счетов - План счетов (ЕПСБУ).

В списке ищем нужные нам счета нажимаем на кнопку Изменить.

В списке Виды субконто нажимаем кнопку Добавить, в появившемся окне Виды субконто снова нажимаем кнопку Добавить.

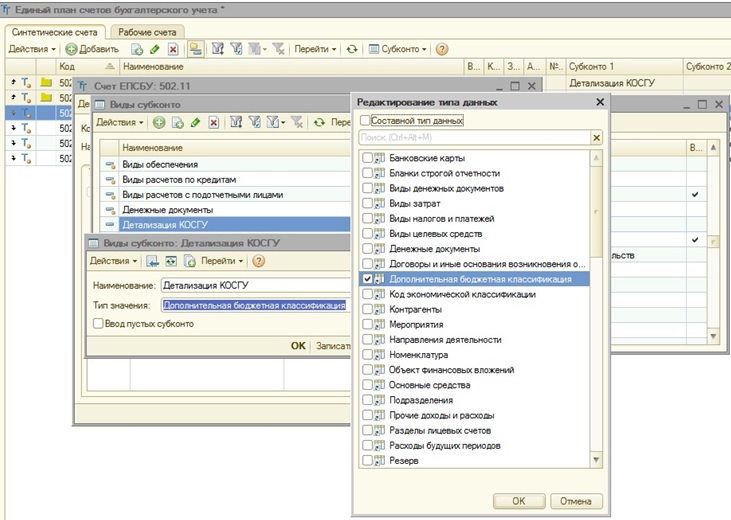

Заполняем строчку Наименование и выбираем Тип значения из появившегося списка - Дополнительная бюджетная классификация. Можем разрешить Ввод пустых субконто, поставив галочку.

Повторяем действия для остальных счетов.

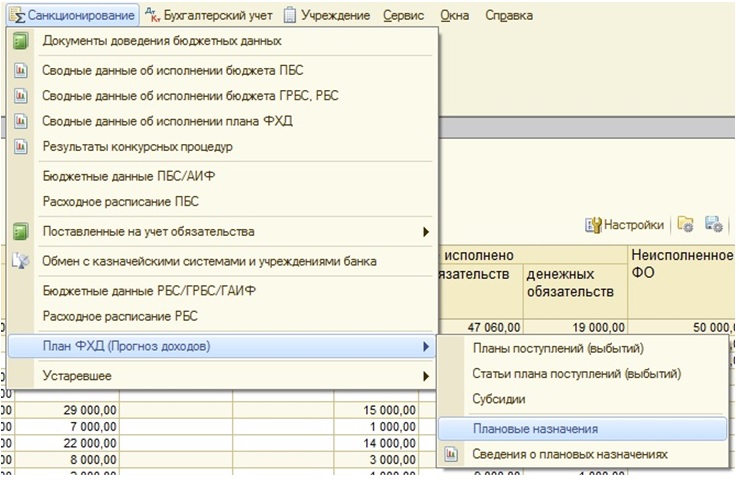

Вносим в плановые назначения детализацию (Главное меню - План ФХД - Плановые назначения).

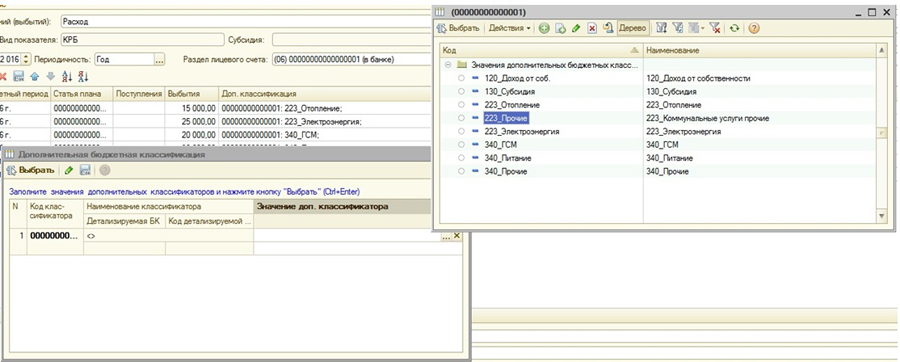

Настроим отображение детализации в документе. Нажимаем правой кнопкой в окне со статьями и выбираем Настройка списка.

В появившемся окне ставим галочку напротив Доп. классификации.

Появился новый столбец, в котором отображается детализация по КОСГУ. Теперь мы заполняем Плановые назначения, указывая в последнем столбике саму детализацию.

Аналогичную настройку делаем для всех документов, где требуется детализация, и заполняем ее значение.

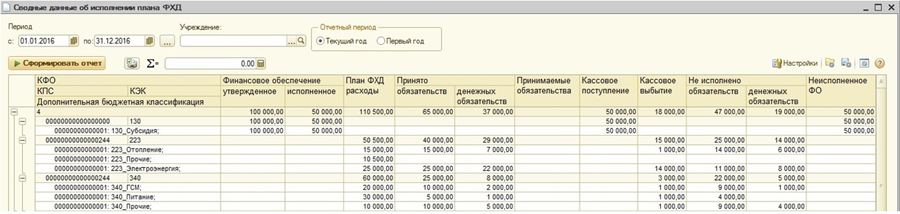

Настроим отображение детализации в отчете Сводные данные об исполнении плана ФХД (Главное меню – Санкционирование – Сводные данные об исполнении плана ФХД).

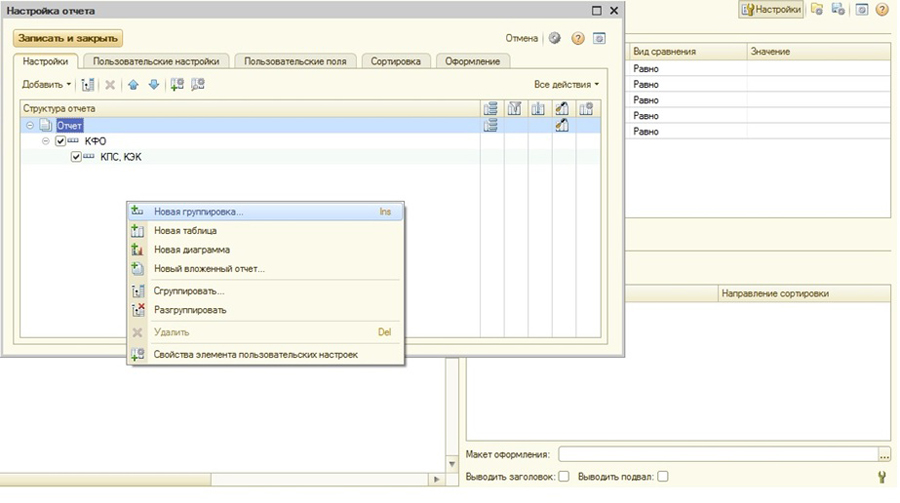

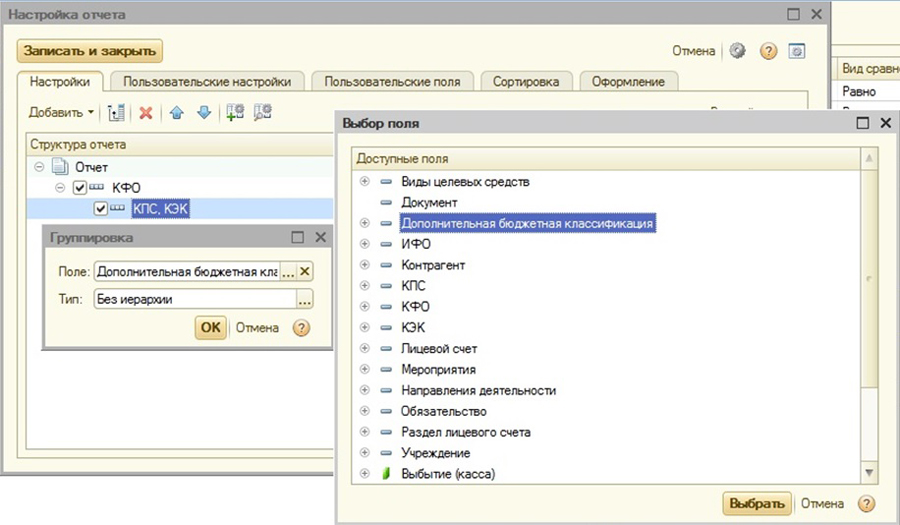

В отчете разворачиваем Панель настроек, открываем Дополнительные настройки. В Структуре отчета щелкаем правой кнопкой мышки, создаем Новую группировку.

Заполняем Поле, из списка выбираем Дополнительную бюджетную классификацию.

Подкрепляем Дополнительную бюджетную классификацию под КПС, КЭК или как Вам удобно. Подтверждаем выбор и формируем отчет.

В отчете отображена детализация.

Шестопалова Анастасия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Принятые бюджетные обязательства - проводки по ним мы рассмотрим в статье - имеют особенные правила классификации в бухучете государственных учреждений. Изучим специфику данных правил подробнее.

Что представляют собой принятые бюджетные обязательства?

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Заключив контракт с поставщиком мебели на сумму всего 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму. После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб. Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Какие проводки изменились для бюджетных, унитарных и казенных учреждений в связи с последними изменениями КОСГУ, узнайте в обзоре от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

- с дебетом счета 0 501 00 000 (лимиты обязательств), если учреждение — казенное;

- с дебетом счета 0 506 00 000 (право на обязательства), если учреждение — автономное или бюджетное.

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Полный код счета бюджетного учета — 26-значный. На практике первые 17 цифр в регистрах бухучета обычно не отражаются, поскольку они определены в перечне КБК и потому одинаковы для всех операций по расходованию бюджетных средств учреждениями в конкретной сфере бюджетного финансирования.

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

- первая цифра — код финансового обеспечения (по перечню, приведенному в п. 21 Инструкции, утвержденной приказом № 157н);

- следующие три цифры — синтетический код (в нашем случае — 501, 502 или 506);

- следующие 2 цифры — аналитический код (соответствует периоду принятых обязательств — по перечню, приведенному в п. 309 Инструкции);

- еще три цифры в структуре счета — это в общем случае код КОСГУ (но автономные учреждения применяют коды в соответствии с Инструкцией по приказу № 174н).

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

- при использовании синтетического кода 501 — статусом лимита бюджетного обязательства (он может быть, к примеру, доведенным — в этом случае фиксируется цифра 1 или утвержденным — в этом случае используется цифра 9);

- при использовании синтетического кода 502 — типом обязательства (если оно бюджетное — фиксируется цифра 1, если денежное — цифра 2).

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

- оплата работ и услуг, оказываемых сторонними хозяйствующими субъектами;

- выплата заработной платы сотрудникам;

- освоение целевой субсидии.

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

Оплата работ и услуг сторонним поставщикам: счета и проводки

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

Выплата зарплаты: счета и проводки

Зарплата в госучреждениях обычно выплачивается 2 раза в месяц — в виде аванса и основной суммы. Каждая выплата при этом формирует отдельную связку из бюджетных и денежных обязательств.

Допустим, зарплата сотрудника составляет 40 000 рублей, авансом уплачивается 15 000.

В случае с авансом обязательство оформляется проводкой:

Данная проводка отражает тот факт, что в данном случае сначала возникает только денежное обязательство на сумму 15 000 рублей по авансу. При этом бюджетное обязательство образуется только в конце месяца, при начислении всей зарплаты.

При начислении всей зарплаты (в конце месяца) проводки будут применены следующие:

1. Проводка, отражающая принятие бюджетных обязательств в рамках лимита, то есть на всю сумму в 40 000 рублей:

Счет 1 501 13 211 используется нами, поскольку включает коды:

- 501 — отражающий тот факт, что зарплата будет выплачиваться за счет лимитов по бюджетным обязательствам;

- 13 — показывающий, что используются лимиты, установленные на текущий финансовый год.

2. Проводка, которая, как и в первом случае, отражает принятие учреждением денежного обязательства на оставшуюся сумму зарплаты в 25 000 рублей:

Освоение целевых субсидий: счета и проводки

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

- 5 — код финансового обеспечения (в данном случае — субсидия);

- 506 — синтетический код по Плану счетов, отражающий тот факт, что речь идет о реализации права на получение обязательств (данное право может быть реализовано только бюджетными и автономными учреждениями);

- 10 — аналитический код по Плану счетов, отражающий тот факт, что принятые обязательства относятся к текущему финансовому году;

- 225 — код КОСГУ, отражающий тот факт, что учреждение заказывает работы и услуги по содержанию имущества в виде установки пожарной лестницы.

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

Счет 5 502 11 225 использован нами по той же причине, что и в предыдущей проводке.

Счет 5 502 12 225 задействован нами, поскольку включает коды:

- 502 — отражающего тот факт, что учреждение приняло финансовые обязательства;

- 12 — отражающего тот факт, что обязательства относятся к текущему финансовому году.

Итоги

Принятые государственным учреждением бюджетные обязательства отражаются в регистрах бухучета с применением проводок со счетами по Единому плану, утвержденному Минфином, или же с применением проводок, которые утверждены в отдельных НПА для казенных, автономных и бюджетных учреждений, но так или иначе на основе Единого плана. Формируются данные счета с учетом значения конкретных кодов, которые входят в структуру соответствующих счетов.

Ознакомиться с иными сведениями об учете обязательств бюджетным учреждением вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

Одной из приятных особенностей Бухгалтерии государственного учреждения (ред. 2) является возможность изменения плана счетов и типовых операций под нужды организации. Это открывает довольно обширные возможности для адаптации программного продукта и автоматизации учета 1С в организации. Эта статья расскажет подробнее об этом функционале на примерах.

Пример постановки задачи

Филиал бюджетной организации оказывает услуги физическим и юридическим лицам. Счет организации открыт в казначействе, иных счетов организация не имеет. Головная организация просит детализовать поступления денежных средств на счет по направлениям оказываемых услуг.

В результате обмена с казначейством, поступление денег от контрагента на счет отражается одним документом – «Кассовое поступление», в котором оплата может поступить сразу за несколько услуг.

1. Добавление нового субконто в карточку счета учета

В рамках примера, добавим к счету 201.11 новое субконто, по которому будем вести аналитику. Это может быть справочник «Подразделения», если у организации есть четкое распределение между подразделениями и соответствующими направлениями, или справочник «Направления деятельности», который у многих организаций пустует.

В карточке счета учета нажимаем «Ещё → Разрешить редактировать реквизиты → Разрешить» и добавляем субконто с признаками «Только обороты», «Суммовой».

Признак «Только обороты» означает, что остатки будут храниться без привязки к аналитике, а отключенный флаг «Обязательный» позволит нам игнорировать субконто при списании д/с со счета.

2. Добавление колонки к существующей табличной части

В разделе «Учет и отчетность» в БГУ 2.0 в блоке «Типовые операции» перейдем к «Дополнительным табличным частям». Выбираем документ «Кассовое поступление». Нам не нужна дополнительная табличная часть, для наших целей хватит колонки в уже готовой. Чтобы произвести добавление колонки выбираем табличную часть, нажимаем «Записать», создаем колонку.

Теперь если мы зайдем в документ «Кассовое поступление» или создадим новый, в таблице «Расшифровка платежа» у нас появится дополнительный реквизит:

Однако для полноценной работы нам нужно использовать этот реквизит в проводке.

3. Добавление и изменение типовой операции

В разделе «Учет и отчетность» выбираем «Типовые операции», ищем документ «Кассовое поступление» и операцию «Поступление доходов (205 00, 209 00)». Мы не будем снимать операцию с поддержки, т.к. операции периодически изменяются и дополняются. Мы скопируем операцию, используя «Установить связь с копируемой операцией». (Это позволяет по кнопке «Сравнить с поставляемой операцией» провести сравнение нашей операции с типовой).

Примечание. Операции периодически обновляются, изменяются и дополняются. Поэтому если вы хотите подстраховаться, то можно скопировать операцию дважды, установив у второй связь с первой копией (первую копию можно пометить как не используемую). Тогда вы сможете проанализировать различия между старой типовой и измененной операциями, а не разбираться с новой типовой и старой измененной.

В копии операции нас интересует первая проводка.

Т.к. аналитика настроена только для счета 201.11, из возможных реквизитов «Счета дебета» удалим прочие счета. (Вкладка «Реквизиты» у редактируемой операции)

Сохраняем, смотрим проводки – субконто заполнено.

А в оборотно-сальдовой 1С за май, мы увидим следующую картину:

4. Добавление (открытие) нового счета

В некоторых случаях добавление новой аналитики связано с трудностями. Без изменения в конфигурации максимальное количество субконто, которое мы можем задействовать в одном счете, – 3. Предположим, что мы не можем добавить новое субконто на счёт.

Тогда мы можем произвести открытие нового счета, на котором будем отслеживать поступления денежных средств в разрезе нужной аналитики.

Для этого мы вернемся в План счетов 1С (ЕПСБУ) и создадим себе новый счёт.

5. Добавление новой проводки в типовой операции

Заготовка для использования счета у нас уже есть, скопируем типовую операцию поступления ещё раз. На закладке проводки нажмем кнопку «Создать»:

В качестве источника данных установим таблицу «Расшифровка платежа» и заполним общие реквизиты проводки, которые нам требуются. Таблица «Расшифровка платежа» как источник данных не содержит в себе сведения об ИФО. Поэтому сведения об источнике финансового обеспечения мы возьмем из самого документа:

Счет мы зададим жестко, КПС и КЭК в целом не обязательны для поставленной задачи, но мы также возьмем их из нашей таблицы:

Сохраним типовую операцию и проведём с ней документ:

А оборотно-сальдовая ведомость в 1С по новому счету будет выглядеть так:

Так как мы не поставили у субконто «Направления деятельности» признак «Только обороты», в разрезе аналитики есть не только обороты за период, но и сальдо на конец месяца.

С изменяемым планом счетов и типовыми операциями, а также дополнительными реквизитами, значениями и табличными частями можно решать гораздо больший набор задач автоматизации учёта государственных учреждений без вмешательства в основную конфигурацию.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

Автор статьи

Читайте также: