Как взять кредит в польше белорусу

Обновлено: 02.05.2024

Мы попросили семью, которая живет в Польше рассказать про покупку жилья в ипотеку и предлагаем этот рассказ вашему вниманию.

Наша семья живет в Польше уже почти 3 года. Нам здесь нравится, обжились, выучили язык, имеем хорошую работу, так что решили обзавестись собственным жильем. До этого снимали двушку в хорошем районе за 1600 злотых, включая платежи. После Украины, России и других стран СНГ Польша очень привлекает низкими процентами по ипотеке. Таким образом, если вы приехали надолго, то имеет смысл купить квартиру, а не отдавать деньги “в никуда” арендодателю. Это надежнее. Тем более если брать кредит на серьезный срок в 20-30 лет, то ежемесячный платеж по ипотеке будет примерно равен (или даже меньше) арендной плате за аналогичную квартиру.

Дают ли ипотеку тем, у кого есть только вид на жительство (временная “карта побыту”)?

Дают, но, не все банки. У нас обычный 3-летний ВНЖ на основании работы (скоро будем продлевать). Мы обращались в BZ WBK и mBank. Возможно, еще какие-то банки рассматривают заявки от тех, у кого нет ПМЖ, наверняка не знаю. Кредит в итоге взяли в BZ WBK, mBank тоже одобрил, но на меньшую сумму (что-то не их не устроило в отчете о доходах, не буду вдаваться в детали).

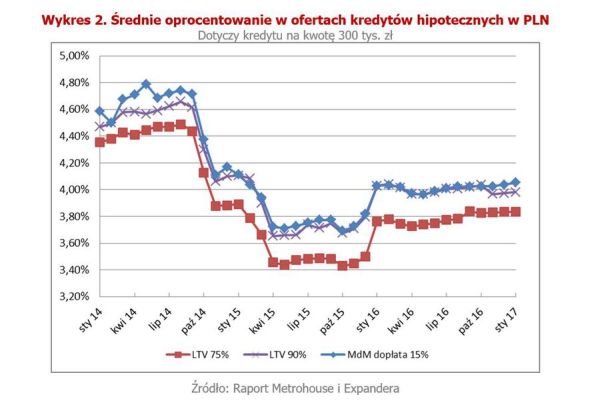

Какие проценты по ипотечным кредитам в Польше?

В стране почти нет инфляции, так что проценты низкие. По сравнению с Украиной или Россией так вообще смешные. Относительно ряда других стран даже высокие (знакомые из Чехии, например, говорили, что у них менее 2%). В Польше на данный момент наиболее низкий — 3,2%. Но это для граждан страны. Приезжим скорее предложат что-то ближе к 4-м (3,7-3,9%), зависит от банка, суммы, срока кредита.

Вы обращались в банки сами или вам кто-то помогал?

Нам помогал финансовый консультант, по-местному “дорадца”. Их услуги бесплатны, так как за приведенных “ипотечников” они получают вознаграждение от банка.

Консультант узнал, какие у нас доходы, и рассказал о примерных процентах и будущем платеже. Ну и обо всех дополнительных платежах (комиссии, страховки), конечно, тоже. Затем составил наглядные таблички для разных банков — сколько мы заплатим и за что. В итоге помог подготовить заявления в банки (мы только подписали) и сам же их подал. От нас с мужем требовались только все нужные справки и документы.

Кстати, дорадца нам еще помог успешно поторговаться при встрече с хозяевами (сами бы наверное не решились) и снизить сумму залога при подписании предварительного договора.

Долго ли рассматривали заявки?

BZ WBK дал ответ за пару дней, mBank думал недели три. В среднем срок около двух недель, зависит от банка. Кстати, особенность — если вы берете ипотечный кредит в банке, вы обязаны и зарплату получать на счет в нем. Нам пришлось перейти из другого банка, но это не критично.

А вдруг вы найдете работу в другой стране и захотите уехать. Зачем вешать на себя этот “якорь”?

У нас пока нет планов уезжать. Если вдруг что-то изменится, то даже ипотека на 20-30 лет — это не привязка к стране. Ипотечную квартиру можно продать. По условиям кредита сначала бОльшую часть платежа составляют проценты, по прошествии нескольких лет вам останется выплатить только стоимость квартиры. То есть ее можно продать и отдать долг банку. Тем более, жилье в Польше не дешевеет, а дорожает.

Также, конечно, есть возможность досрочной выплаты (в том числе делая бОльшие ежемесячные платежи при возможности/желании), таким образом можно “закрыть” кредит раньше и ехать на все четыре стороны. Ну а еще свою квартиру можно сдавать.

Вы сами искали квартиру? Как долго?

Важный момент — банк будет рассматривать ипотечную заявку только под конкретное жилье. А не просто так, мол, “мы хотим купить какую-нибудь квартиру, дайте нам денег”.

Искали сами, дорадца сказал, что это лучший вариант. Хотя и риэлторы обычно не берут комиссии с покупателя при продаже (это указано в объявлениях), но с ними сложнее — часто квартиры еще “висят”, но на самом деле проданы, неудобно договариваться о встрече через посредника… Да и сами хозяева стремятся продавать напрямую, чтобы не платить комиссию.

Смотрели объявления на olx.pl. Еще есть otodom.pl, но там в основном квартиры от бюро недвижимости.

Подходящих нам вариантов было мало. Мы хотели 3-комнатную квартиру, но не слишком большую и, соответственно, не слишком дорогую. Искали в определенном районе возле нашего офиса и хорошей школы (мы там же и снимали). Нужен был ремонт, чтобы “заехать и жить”. Ну и мы не хотели “советскую” панельку, коих тут много, и пусть они в отличном состоянии, хотелось более-менее современный дом. Так что посмотрели лично около пяти вариантов и быстро выбрали один, пока он не “уплыл”. Тут не лучший ремонт, но в остальном хорошо. Поиск занял около двух недель.

Какие платежи ждут тех, кто хочет взять ипотечный кредит?

Во-первых, очевидно, нужен первоначальный взнос. В Польше он от 10% (но не в любом банке). Дополнительно приготовьтесь отдать около 6-10 тысяч злотых: налог с покупателя (2% от стоимости жилья), платежи нотариусу, комиссии банку за выдачу кредита, комиссии за переводы денежных средств.

Кстати, имейте в виду, что в сумму ежемесячного платежа также входят страховки (квартиры, жизни и здоровья заемщиков).

Еще важный момент. Когда мы сообщили владельцам квартиры о желании ее купить, первым делом они спросили, можем ли мы дать им треть суммы “налом”. Им это было бы выгодно, так как с продажи платится налог — 19% от стоимости жилья (в части случаев, к слову, это не требуется). Мы ответили, что хотим взять всю сумму в ипотеку.

При подписании договора купли-продажи нотариус несколько раз отметила, что цена должна соответствовать рыночным реалиям. Специальный орган в Польше имеет право в течение 5 лет проверить каждую сделку по купле-продаже жилья. И если выяснится, что цена была искусственно занижена, придется доплатить налог с полной стоимости. Так что лучше все делать “по-честному”.

С какими доходами реально взять ипотеку?

Слышала, что с официальной зарплатой (по “umowa o prac?”) в 3-4 тысячи злотых кредит в 200-300 тысяч дадут без проблем (на долгий срок, естественно). Но многое зависит от количества членов семьи, от того, работают ли они, от структуры ваших расходов.

Самое главное-то забыли! Сколько стоят квартиры в Польше?

За всю Польшу утверждать не могу. Мы живем в Люблине, это относительно “недорогой” город в восточной части страны с населением около 350 тысяч человек. В хорошем районе (10-15 минут на автобусе от центра) двух- и трехкомнатные квартиры стоят от 250 до 360 тысяч злотых. Зависит от дома, метража, ремонта, наличия мебели и техники.

И кратко о процессе покупки в ипотеку.

Находим квартиру, подписываем с ее хозяевами предварительный договор. При этом даем хозяевам залог в 2-5% от цены жилья (по договоренности). Эту сумму банк учтет как часть первого взноса. По такому договору хозяева не могут продать квартиру кому-то еще, а мы не можем просто так отказаться от покупки (иначе большие штрафы). Следом собираем все нужные бумажки и идем в банк. Получаем одобрение от банка и вместе с продавцом идем к нотариусу, где подписываем основной договор купли-продажи. Его перед подписанием целиком читают вслух. Так как мы пока не идеально знаем язык, пришлось потратиться на переводчика (нотариус настояла, по закону нельзя подписывать то, что не полностью понимаешь).

В тот же день нотариус отправляет заявку в кадастровый орган, чтобы нас указали владельцами квартиры. Ну а мы с подписанным договором едем в банк, и банк в течение нескольких рабочих дней переводит деньги на счет продавца. Как только бывшие владельцы жилья получат деньги, можно договариваться с ними о передаче ключей. Ура, готовимся к переезду!

Вся процедура заняла бы у нас недели две. Однако получилось больше месяца, так как мы долго ждали решения от mBank и пытались как-то на него повлиять (процент у них был бы чуть меньше), но в итоге не сложилось.

Дает ли недвижимость в Польше право на ПМЖ/гражданство?

И такое спрашивают, да. Но нет: всё дадут в стандартном порядке по истечению установленных законом сроков проживания в стране, покупка жилья тут никак не влияет.

Вот, собственно, и все. Если будут еще какие-то вопросы — задавайте в комментариях.

Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или земельного участка. В этой статье будут рассмотрены некоторые аспекты ипотечных кредитов Польше на которые стоит обратить внимание прежде чем подписать контракт.

Какие бывают ипотечные кредиты? Как получит ипотечный кредит в Польше? Что влияет на ваш кредит? Почему низкий процент это не самое главное? Из чего состоит общая стоимость кредита? - Помимо всего прочего, эти вопросы будут рассмотрены в этой статье.

Первый взнос и кредитоспособность, что нужно иметь чтобы получить ипотечный кредит в Польше

Еще задолго до выбора конкретного предложения банка, люди, думающие о ипотеке должен будет решить, по крайней мере два основных вопроса:

Накопление хотя бы минимальной суммы для первоначального взноса за квартиру. Сейчас в Польше уже невозможно, как несколько лет назад, взять кредит на 100 процентов стоимости квартиры. Банки как правило, требуют 20 процентов стоимость имущества, а с января 2017 года минимальный размер собственного взноса будет регламентирован на государственном уровне.Собственный первоначальный взнос можно уменьшить при обеспечении дополнительного страхования, но в любом случае клиент должен из своих собственных средств сделать взнос по крайней мере, 1/10 от стоимости жилья. При рассмотрении вопроса о получении ипотечного кредита, вы должны обязательно иметь в виду вопрос о первоначальном взносе. Это тем более важно, что с 2017 года изменен минимальный необходимый объем собственного вклада в стоимость жилья. В настоящее время, чтобы получить кредит, вы должны иметь свой вклад в размере 15% или 10% если банк страхует свои риски. С 1 января 2017 года банки, которые не применяются надлежащего страхования, потребуют от клиента 20% собственного взноса. Например, банк Zachodni WBK будет продолжать предлагать ипотечные кредиты с 10% собственного взноса но страховать часть кредита. Заемщик также должен знать, что, имея более высокий первоначальный взнос, как правило, приводит к более низкими затратами при получении ипотечного кредита.

Кредитоспособность на достаточном уровне. Каждый банк индивидуально оценивает возможность клиента своевременного погашения кредитные обязательств и определяет максимальную сумму кредита, который соглашается предоставить. В процессе оценки кредитоспособности банк принимает во внимание, размер и источник дохода, возраст заемщика, число человек в семье, наличие погашенных кредитов или кредитной истории. Зная, что играет важную роль в процессе оценки возможности получения кредита вы можете подготовиться к этому, чтобы немного улучшить свой имидж в глазах банка.

Если эти два условия выполнены, вы можем начинать сравнивать условия разных банков по выдаче ипотечных кредитов.

Недвижимости в Польше - как купить иностранцу дом или квартиру

Вы иммигрировали в Польшу, разобрались со всем необходимым, неплохо устроились и начинаете подумывать о том, чтобы обзавестись своим собственным жильем, а не снимать е.

Сколько нужно зарабатывать, чтобы получит ипотечный кредит в Польше

Специалист компании HRE Investmentsпровели исследование, чтобы выяснить сколько должна зарабатывать семья в Польше, чтобы получить кредит в банке на покупку жилья, и какие условия кредитования им могут предложить.

Для расчетов была взята среднестатистическая семья из 3 человек и кредит со сроком погашения - 30 лет.

Результаты показали, что для получения ипотечного кредита в размере, например, 410 000 злотых, месячный доход семьи должен составлять 8 000 злотых брутто. То есть, каждый из взрослых может зарабатывать по 4 000 злотых брутто (ориентировочно более 2 800 злотых нетто).

Обязательное условие - наличие суммы на первый собственный взнос за жилье в размере от 10%, а чаще всего 20% от стоимости жилья.

Суммы и проценты кредита на покупку жилья, которые предлагают польские банки при месячном семейном доходе 8 тыс злотых брутто:

- Bank Ochrony Środowiska - 336 тыс злотых (под 3,95% годовых)

- Alior - 338,3 тыс злотых (под 5,16% годовых)

- Credit Agricole - 431,5 тыс злотых (под 4,36% годовых)

- ING - 432,6 тыс злотых (под 4,32% годовых)

- Pekao - 433,8 тыс злотых (под 5,13% годовых)

- PKO Bank Polski - 403,1 тыс злотых (под 4,20% годовых)

- PKO Bank Hipoteczny - 403,1 тыс злотых (под 4,18% годовых)

- Citi Handlowy - 408 тыс злотых (под 3,67% годовых)

- Santander - 411,7 тыс злотых (под 4,28% годовых)

- BNP Paribas - 429,4 тыс злотых (под 3,37% годовых)

Подробнее о процентных ставках читайте ниже.

Процентные ставки по ипотечным кредитам

Базовая стоимость кредита это доход, который рассчитывает получит банк, в соответствии с кредитным договором за пользование предоставленных ресурсов или денег банка. Сумма погашаемой задолженности зависит от процентной ставки по кредиту. Подавляющее большинство доступных сегодня на Польском рынке ипотечных кредитов выдается в злотых и имеет переменную процентную ставку, которая состоит из двух компонентов:

WIBOR, что процентная ставка, по которой банки в Польше предоставляют кредиты другим банкам на межбанковском рынке. Этот показатель постоянно меняется в результате изменения процентных ставок, сделанных Советом денежно-кредитной политики. Часто при определении ставок по ипотечным кредитам банки определяют, что ставки WIBOR меняются каждые 3 месяца, может случиться, однако, что банк производит перерасчет по ставке WIBOR раз в 6 месяцев или 12 месяцев.

Маржа банка, которая определяется банком при выдаче кредита и не может быть изменена позднее. Размер маржи зависит от политики банка. На величину маржи, как правило, влияет сумма кредита и размер первоначального взноса сделанного из собственных денег заемщика. Чем выше собственный вклад, тем маржа, как правило, ниже. Маржа также может быть связана со сроком ипотечного кредита. Чем меньше банк участвует в финансировании покупки квартиры тем меньше будет и процентная ставка. Также проценты могут зависеть от рекламных кампаний, проводимых банками или могут быть уменьшены в обмен на использование дополнительных продуктов банка, таких как текущие счета, дебетовые карты, страхование, депозитные счета и т.д.

В настоящее время мы имеем дело с рекордно низкими показателями WIBOR. Самым популярным в контексте ипотечного кредита WIBOR 3М держится с февраля 2015 года, на уровне менее чем 2%. При текущих условиях размер маржи банка начинается с 1,6 - 1,7 процентов. В итоге мы получаем очень привлекательную процентную ставку по ипотечному кредиту в размере даже меньше, чем 4 процента.

Тем не менее, времена дешевого кредита также могут представлять собой своего рода ловушку для тех, кто переоценил свои силы и взял кредит на слишком большую сумму. Вы должны иметь в виду, что ипотечный кредит выплачивается в течение многих лет, и процентные ставки могут не только уменьшаться но и увеличиваться.

В следующей таблице показано, как может изменить сумма ежемесячного взноса, если WIBOR 3М начинает возрастать.

Размер ежемесячных выплат по кредиту при увеличении ставок WIBOR

(кредит 250 тыс. злотых, на 30 лет, процентная ставка WIBOR 3M + маржа банка 1,5%)

Как оформить кредит в Польше иностранцу

В последние несколько лет политика польского правительства была ориентирована на то, чтобы стимулировать банковскую отрасль в стране. А в частности потребительское кредитование. Государство устанавливает единую налоговую ставку, одинаковую для всех банков, и к этой базовой ставке банку уже добавляет свою маржу. В сумме это и будет итоговая налоговая ставка по кредиту.

Кредит в Польше вещь достаточно распространенная, да и доступная для многих. По данным экспертов Польша стоит на 6 месте среди стран ЕС по количеству оформляемых кредитов.

Ставки и проценты по кредитам в Польше

Базовую налоговую ставку контролирует Советом по Денежной Политике Польши - Rada Polityki Pienieznej (RPP). У нее еще есть другое название - Warsaw Interbank Offered Rate или сокращенно WIBOR. Она представляет из себя процентную ставку для банков по кредитам взятым на межбанковской бирже. На текущий момент (декабрь 2016) ставка по этим кредитам составляет примерно 1,7%. Она зависит от уровня инфляции в стране и других экономических показателей.

К этой процентной ставке WIBOR банк добавляет свою маржу, за счет которой он зарабатывает на выдаче этого кредита. В итоге процентная ставка может колебаться в пределах 5-6% годовых.

Из-за низкой процентной ставки потребительские кредиты являются очень доступными для поляков и Польша занимает одно из первых мест в Европе по количеству кредитов для населения. Немалую роль в этом играет также тот факт что экономика Польши довольно стабильная и риск резких изменений процентных ставок очень не велик.

Недвижимости в Польше - как купить иностранцу дом или квартиру

Вы иммигрировали в Польшу, разобрались со всем необходимым, неплохо устроились и начинаете подумывать о том, чтобы обзавестись своим собственным жильем, а не снимать е.

Кредитная история в Польше

В Польше имеется общая база данных по кредитам - Бюро Информации по Кредитам или БИК (BIK), куда попадает вся информация по всем вашим кредитам. И перед выдачей нового кредита, банк проверяет вашу кредитную историю по этой базе.

В некоторых источниках, указана информация, что с первого раза при обращении в банк за кредитом вы не сможете получить кредит на большую сумму, или ипотечный кредит - это не правда. Если вы предоставите доказательства, что имеете высокий и стабильный доход, то вероятность, что банк вам откажет не такая уж и большая.

Открытие счета в банке и получение платежной карты в Польше для иностранцев

Если вы приехали в Польшу, на длительный срок, или тем более собираетесь тут работать, то вам скорее всего, понадобится открыть счет в банке, чтобы получать на него за.

Но если вы уже имели проблемы с выплатой кредита в Польше, то эта информация будет в базе БИК, и банк получит эти данные и будет их учитывать при принятии решения.

Банки Польши

Банковская система в Польше довольно стабильная, тут банки не появляются и не исчезают каждый день, а общее количество банков по всей стране не превышает 20. Есть как польские банки, так и иностранные, в основном это немецкие банки. Почти каждый банк имеет свою систему интернет банкинга, в которой можно совершить все основные денежные операции - переводы, платежи, покупки через интернет, открытие депозита и другие.

Наиболее популярные банки в Польше:

- Deutsche Bank

- mBank

- PKO Bank Polski

- WBK Bank Zachodni

- Bank Millenium

- ING Bank Slaski

- Bank Pekao

Получение кредита в Польше

Для получения кредита в Польше вам потребуется предоставить в банк определенный набор документов. Причем четкого списка, какие документы от вас потребуются не существует. Этот набор необходимых для получения кредита документов может отличаться у каждого банка. Но можно с уверенностью сказать, что вам нужен будет следующий список обязательных документов:

- заграничный паспорт

- разрешение на пребывание в Польше ( карта побыту, ВНЖ или другое)

- PESEL , что такое песель и как его получить

Также вероятнее всего от вас потребуются и эти документы:

- договор о трудоустройстве

- выписка с банковского счета (если он в другом банке)

Кроме этого потребуется заполнить анкету в отделении или онлайн анкету на сайте банка

На основании всех этих документов, банк рассматривает вашу заявку и принимает решение о выдаче кредита.

Если захотите оформить потребительский кредит, то срок выплат может быть ограничен сроком действия ВНЖ. Срок действия ВНЖ так же для банка имеет вес. Например, банк может потребовать, чтобы до окончания срока действия ВНЖ оставалось не менее 1-го года. Даже, если планируете продлевать Карту у того же работодателя, но срок действия карты — менее года, то могут отказать. И Кредит вам предоставят максимум на срок действия карты.

Банки Польши которые выдают кредиты иностранцам

Охотнее вам дадут кредит если у вас с работодателем тип договора- umowa o pracę, если же вы работаете по umowa o dzieło или umowa zlecenia — банк может выдвинуть дополнительные требования либо ограничить сумму по кредиту либо вовсе отказать в выдаче кредита.

Ниже приведен список польских банков которые согласны выдавать кредиты иностранным гражданам:

- M.bank - как правило запрашивает минимальное количество документов, имеет возможность онлайн-регистрации и решение принимает быстро по вопросу кредитования, но возможно по сравнению с другими банками процентная ставка чуть выше, чем у других. Из документов требуют удостоверение личности и справку о доходах.

- Millenium - Банк работает очень активно с иностранными клиентами, даже имеет свою службу поддержки на русском языке (про другие не знаю). Есть возможность получения предварительного решения по кредиту через Интернет. Из документов требуют, удостоверение личности, ВНЖ и сроки, договор с работодателем и подтверждения дохода за 3 месяца.

- WBK Bank Zachodni - этот банк так же принимает онлайн заявки на выдачу кредита, однако в отличие от M.Banka более строгие требования к документам. Для банка, помимо удостоверения личности, сроков ВНЖ, важна ваша заработная плата , справка о ваших доходах за три месяца, кредитная история, данные вашего работодателя.

- ING Bank Slaski - Из документов банк требует удостоверение личности (для иностранцев сроки ВНЖ) и подтверждение дохода. Принимают в качестве доказательства платежеспособности различные источники дохода, в том числе umowa o dzieło или umowa zlecenia.

Так же особенность сотрудничества с банками заключается в том, лучше брать кредит там, где вы уже являетесь клиентом.

% ставка зависит от суммы кредита и от сроков, на который вы берете кредит. На каждом сайте банка есть свой Калькулятор, который поможет определить % ставку по вашим критериям (сумма и сроки).

Перевод денег из Польши в Украину

Рассмотрим несколько простых способов, как лучше переслать деньги из Польши в Украину.

Как в Польше взять валютный кредит

В Польше вполне реально получить кредит в валюте. Процентные ставки по кредитам в валюте могут быть даже меньше чем по кредитам в польских злотых. Главный минус — резкое изменение соотношения валюты, в следствии чего можно оказаться в неприятной ситуации.

Ипотечные кредиты в Польше - kredyt hipoteczny

Для получения ипотечного кредита в Польше банк может потребовать у вас предварительный договор (umowa wstepna) с продавцом или застройщиком, у которого вы собираетесь купить жилье. Также банк может потребовать оценку стоимости квартиры экспертом (opinia rzeczoznawcy).

Ипотечные кредиты в Польше имеют очень привлекательные условия: сумма кредита может доходить до 95% от оценочной стоимости жилья. Ипотечные кредиты выдаются на срок до 30 лет, а процентная ставка по ипотечным кредитам в Польше может быть в пределах 4 - 5,5% годовых.

При таких условиях, ежемесячные выплаты по кредиту могут оказаться сравнимыми или даже ниже, чем арендная плата за жилье.

Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или зем.

При оформлении ипотечного кредита будут присутствовать дополнительные расходы: комиссия банка за оформление кредита, взнос на страхование жилья или другие.

Но в любом случае получение кредита в Польше для иностранца - задача вполне выполнимая, конечно если вы имеете стабильную работу и легальную зарплату.

Для начала давайте разберемся, кто может получить кредит в Польше?

Вы можете получить кредит в Польше, если у вас есть Карта Побыту или Карта Поляка. У вас однозначно должен быть PESEL и временная прописка в Польше. В случае, если у вас Карта Побыту, то вы не можете получить кредит сроком, большим чем ее действие (исключение ипотечный кредит). Стоит оговорить сразу некоторые нюансы, чтобы взять в польском банке кредит, вам придется очень сильно постараться. Как в случае обычного кредита наличными, так и в случае кредита на покупку недвижимости. Мы рассмотрим оба случая.

К слову, среди самих же поляков, практика брать кредит очень распространена. В Польше на такие большие проценты на кредиты и банки достаточно лояльно относятся к тем, кто берет кредит.

Кредит наличными или, как их еще называют, Pożyczki gotówkowe.

Сама по себе этот кредит не очень выгоден процентами, но из-за упрощенной системы оценки кредитной линии клиента, вы можете получить нужную сумму быстро и без лишних документов. Но вам, как иностранцу все равно придется сделать больше усилий. Вам нужно будет предоставить:

— выписку о своей заработной плате за последние 3 месяца,

— свой рабочий контракт,

— свидетельство о том, что ваши налоги уплачены.

Также не надейтесь на кредит сроком, большим, чем действие вашей Карты Побыту. Если у вас нету работы, но есть легализованный доход на территории Польши, то вы должны его документально подтвердить, чтобы вам выдали кредит. Стоит учитывать, что любой кредит выданный иностранцу, находится под пристальным вниманием. Если вы не вовремя заплатите по счетам, то вас ждут большие штрафы, за не соблюдение условий договора.

Единственное место, где вам не надо будет никаких справок или документов — ломбард. По всей Польше вы найдете много ломбардов, которые принимают в основном бытовую технику и электронику и драгоценные металлы. Они предложат вам от 30% до 70% от стоимости вашей вещи. Чаще это будет 30%. До 70% можно получить за вещь в идеальном состоянии и с сопроводительными документами.

Ипотечный кредит в Польше или kredyt hipoteczny.

Для того, чтобы взять кредит на жилье в Польше или другими словами ипотеку в Польше, вам необходимо будет очень сильно постараться. Зачастую, у вас должна быть безупречная кредитная линия. Скорее всего максимум, это кредит под залог вашего жилья и условия будут очень жесткими. Также есть вероятность, что вам придется предоставить что-то похожее на польский рапорт BIK. Raport BIK — Biuro Informacji Kredytowej, которое фиксирует все ваши кредиты, выплаты, просроченные платежи, где и у кого вы являлись/являетесь поручителем. И также вам надо будет подготовить документы:

— справку о доходах с вашей работы вместе с вашим контрактом,

— свидетельство об уплате налогов типа PIT,

— историю вашего банковского счета.

Но самое главное, если вы не являетесь жителем Евросоюза, то вы должны еще предоставить разрешение от министерства MSWiA (Ministerstwo Spraw Wewnętrznych i Administracji) на покупку недвижимости. Если подвести итог, то процесс не будет сложным, особенно, если у вас есть работа по контракту или легальный доход в Польше.

Кредиты на жилье в Польше очень приятны и радуют своими условиями, вы можете получить кредит на оплату до 95% стоимости жилья, сроком до 30 лет, под 3-5% годовых.

В последнее время кредиты иностранцам стали выдаваться в польских банках на более жестких условиях. Финансовые организации с большей охотой одалживают деньги гражданам из стран Евросоюза, чем выходцам из государств постсоветского пространства. Заем выдается в индивидуальном порядке, а принятие решения о его предоставлении зависит от политики отдельно взятого учреждения и от конъюнктуры рынка. Поиск ответа на вопрос, как взять кредит в польском банке, усложняется тем, что финансовая организация учитывает риск невозврата ссуженных иностранцу денежных средств.

Преимущества оформления договора кредитования в Польше

Правом получения займа в РП (здесь и далее Республика Польша) наделены люди с Картой Поляка или с Картой Побыту. В последнем случае продолжительность кредитного соглашения не должна превышать срок действия этой Карты (за исключением ипотеки).

Одним из преимуществ обращения за заемными средствами в польский банк для иностранца являются относительно низкие процентные ставки. Хоть на первый взгляд разница не такая уж и существенная.

В России, например, в 2019 году минимальное усредненное значение этого показателя при стандартных условиях кредитования наличными колеблется в диапазоне 10,5–12,5 %, а в Польше – 8–10 %. Тем не менее при крупной сумме даже 2,5 % заметно влияют на величину ежемесячной финансовой нагрузки на семейный бюджет.

Но, пожалуй, основным плюсом оформления договора займа в банке РП является стабильность валютного рынка этой страны. Взяв кредит в долларах или евро, заемщик может быть спокоен, что при погашении ссуды в злотых объем ежемесячных взносов будет всегда примерно одинаков.

Где лучше получить кредит

Для получения заемных средств в Польше существуют 3 направления. Это банковские учреждения, ломбарды, а также онлайн-займы. Каждому способу присущи определенные плюсы и минусы, каждый требует своего подхода, а также набора документов.

Банки выдадут иностранцу кредит, только удостоверившись в его финансовой состоятельности, то есть в том, что он имеет легальный источник дохода, достаточный для корректного обслуживания договора займа.

Но существуют и другие факторы.

Обращение в ломбард – один из наиболее распространенных способов получения заемных средств в РП. В этой стране таких учреждений достаточно много, и они принимают самые различные вещи, от бытовой техники до драгоценностей. Недостатком этого метода является невысокий уровень выплат – не больше 30 %.

Онлайн-кредитование становится в Польше все более популярным. Чтобы им воспользоваться, иностранцу необходимо указать номер телефона, паспортные данные и идентификационный номер личности – PESEL, являющийся аналогом российского ИНН.

Обязательные условия для получения займа

Чтобы взять кредит в польском банке, гражданину другой страны нужно предоставить следующие документы:

- загранпаспорт;

- вышеупомянутый PESEL;

- разрешение на пребывание в РП (ВНЖ или Карта побыту);

Помимо того, иностранцу, скорее всего, придется предъявить

- выписку со счета в банке (если р/с открыт в другой финансовой организации);

- договор о трудоустройстве.

Ну и, конечно же, не обойдется без заполнения анкеты. Сделать это можно в офисе банка либо дистанционно через его сайт.

Что же касается условий, то они актуальны, преимущественно, по отношению к сроку действия документов, разрешающих пребывание в Польше. В частности, если иностранец желает оформить потребительский кредит, то финансовое учреждение не откажет ему в случае, когда ВНЖ будет действительным еще не менее хотя бы одного года.

Это же относится и к сроку трудоустройства. Даже когда гражданин другой страны не планирует менять в Польше место работы, а собирается продлить карту фирмы-работодателя, то его все равно ждет отказ, если продолжительность действия этого документа будет менее года.

И еще одно важное условие – ссуда предоставляется только совершеннолетним заемщикам.

Получение кредитов наличными

Польские кредитные компании выдают в долг иностранцу наличные средства по предоставлению следующих документов:

- контракт с работодателем;

- справка о зарплате за 3 последние месяцы;

- свидетельство, подтверждающее факт уплаты налогов.

Чтобы получить представление о порядке цифр, действующих в данном сегменте финансового рынка РП, ознакомьтесь со следующей таблицей.

Звездочкой (*) обозначена аббревиатура словосочетания “фактическая годовая процентная ставка”.

Иностранным гражданам, взявшим кредит наличными в банке Польши, будет полезно оформить адрес, предназначенный для корреспонденции от финансовой организации-контрагента. Стоимость этой услуги 90 евро в год.

Ипотечные займы

На граждан другой страны в РП распространяются такие же требования в сфере долгосрочного жилкредитования, что и на коренных поляков: стабильность и легальность доходов, наличие средств на авансовый платеж и отсутствие просроченных займов.

В цифрах это выглядит примерно так: если семья иностранца состоит из 3 человек; оба родителя работают и получают в сумме доход не менее среднего по стране уровня (на середину IV квартала 2019 года он равен 57772 злотых в год), тогда оформить заем на покупку недвижимости можно будет в объеме порядка 485 тыс. злотых.

Сведения по банкам, предоставляющим наиболее крупные долгосрочные кредиты на жилье, представлены ниже.

- ING Bank Śląski, Euro Bank и BOŚ Bank – порядка 500 – 650 тыс. злотых;

- Millennium, BGZ BNP Paribas и Raiffeisen Polbank – до 500 тысяч злотых;

- Citi Handlowy и Alior Bank – в пределах 450 000 злотых.

При этом данные учреждения не выдвигают к гражданству заемщика специальные требования. Но для уменьшения финансового риска от иностранца они потребуют несколько больший объем документации по сравнению с гражданином РП.

Кредиты на развитие бизнеса

Чтобы кредит на развитие бизнеса, необходимо зарегистрировать компанию, вести деятельность, а также внедрять инновации, финансируемые за счет заемных средств, на территории соответствующего воеводства РП. Обращаться с этой целью можно не только в банк, но и в агентство регионального развития. Такие организации функционируют при каждом воеводстве.

Программам кредитования, направленным на развитие бизнеса в Польше, присущи следующие усредненные характеристики:

- ставки колеблются в диапазоне от 3,16 до 6,16 %;

- срок действия договора займа – до 60 месяцев;

- объем ссуды – до 400 тыс. злотых. Это немного меньше 100 000 евро;

- размер единоразовой комиссии за выдачу средств:

- при сроке кредитования до 2 лет – 1 % от суммы займа;

- если средства предоставляются на больший промежуток времени – 1,5 %.

В качестве залога банки принимают любое ценное имущество – движимое и недвижимое., в том числе приобретаемое за счет ссуженных средств и, кроме того, гарантии специализированного гарантийного фонда. Залоговое обеспечение не требуется при кредитовании в объеме до 50 тыс. злотых.

Необходимо отметить, что участниками финансового рынка РП являются и российские банки. Естественно, получить там заем на развитие бизнеса нашему соотечественнику будет проще. Причем отделения российских кредитных учреждений открыты не только в Варшаве. Так, например, поблизости от границы с Белоруссией, в Белостоке, функционируют офисы Сбербанка и “Банка Тинькофф”.

Что такое онлайн-заем и как его можно получить

В целом кредит онлайн является услугой, предусматривающей возможность отправки заявки на оформление договора займа через интернет. После непродолжительного отрезка времени на карту заявителя поступит требуемая сумма. Для конкретики рассмотрим условия, процедуру оформления и получения денег на примере популярного в Польше сервиса Szybka Gotówka.

Перечислим условия. Для большинства компаний, работающих в данном сегменте финансового рынка, они типичны:

- Заемщик должен быть старше 18 лет.

- Наличие PESEL.

- Иностранец должен иметь:

- карту польского банка;

- номер мобильного телефона;

- адрес электронной почты.

При выполнении этих условий житель другой страны может рассчитывать на получение кредита объемом от 100 до (максимум) 6000 злотых. Вернуть деньги нужно не позднее 60 дней с момента их поступления на карту.

![Кредит в польском банке]()

Подача заявки предполагает выполнение следующих действий:

- Заходим на сайт сервиса Szybka Gotówka.

- На соответствующей иконке, высветившейся на мониторе, устанавливаем сумму и желаемую продолжительность пользования заемными средствами. После этого на странице сайта появятся данные о комиссии и процентной ставке.

- Вводим в простую форму необходимые данные. Сервис при этом мотивирует проводить авторизацию через Facebook, поскольку по сравнению с обычным заполнением формы вероятность выдачи кредита в данном случае увеличивается на 25 %. Жмем на кнопку подтверждения.

Денежные средства поступят на карту уже через 15 минут.

Заключение

Подводя итоги, коротко остановимся на преимуществах и недостатках кредитования в Польше. Вначале назовем плюсы:

- надежность банковской системы;

- хотя и строгие, тем не менее весьма понятные правила выдачи кредитов на различные цели;

- права собственника находятся под надежной защитой, благодаря чему даже иностранец, являющийся держателем активов, может не опасаться за их сохранность;

- ставка кредитования заметно ниже, чем в отечественных банках.

Недостатки тоже имеются. Основной является следствием последнего из вышеуказанных пунктов. На фоне большей доступности той же ипотеки иностранец может переоценить свои финансовые возможности и стать неплатежеспособным. Тогда он, как и в России, лишится предмета залога. Но также ему грозит запрет на въезд в государства Шенгенской зоны.

Если будут просрочены выплаты по потребительскому кредиту, должнику выписываются штрафы, а в случае их игнорирования подключается служба безопасности банка. Она может обратиться в российские правоохранительные органы. Так что искать горе-клиента будут еще и на исторической родине, а не только в Польше.

С точки зрения государственных интересов кредитование наших соотечественников в РП отнюдь не положительный фактор. Ведь выплачиваемые проценты укрепляют не российскую, а зарубежную – в нашем случае польскую – банковскую систему. Кроме того, вывод денег за рубеж отрицательно сказывается на экономике России.

Автор статьи

Читайте также: