Россельхозбанк анкета на ипотеку образец заполнения подробно

Обновлено: 29.04.2024

Россельхозбанк полностью государственное кредитное учреждение. Поэтому пользуется доверием граждан и реализует программы с господдержкой. РСХБ разработал несколько вариантов ипотечного кредитования, в том числе для молодых семей, военнослужащих, жителей села со льготной ставкой.

Рассмотрим подробно, какие банк требует документы у потенциального заемщика, а также особенности договора займа под залог приобретаемой недвижимости.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Перечень бумаг для получения ипотечного кредита

При первичном обращении в кредитное учреждение заемщик заполняет заявление-анкету, в котором указывает помимо персональной информации и сведений о работе:

- ежемесячные доходы и расходы;

- стоимость приобретаемого жилья;

- предпочитаемую дату внесения платежей по кредиту и иные данные.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

К заявлению прилагают следующий пакет документов:

- Паспорт гражданина РФ (для военнослужащих – удостоверение личности).

- Для мужчин призывного возраста – военный билет.

- Документы, подтверждающие занятость и доходы.

- Свидетельство о заключении брака.

- Нотариальное согласие супруга на покупку жилья в ипотеку.

- Свидетельства о рождении детей (при наличии несовершеннолетних иждивенцев).

- Договор купли-продажи сторон сделки.

- Документы по приобретаемому жилью:

- отчет независимой оценки (срок действия – 6 месяцев);

- свидетельство о праве собственности продавца или выписку из ЕГРН (срок действия – 1 месяц);

- выписку из домовой книги или справку о составе семьи (срок – 30 дней);

- техпаспорт и план на недвижимость.

Для разных категорий объектов недвижимости банк требует различный комплект документов:

-

Для приобретения земельного участка или жилого дома с земельным участком:

- кадастровый план земельного участка;

- документы о межевании;

- документы о собственности на землю.

- правоустанавливающие документы застройщика;

- подтверждение права собственности или аренды земельного участка;

- выписка из ЕГРН на земельный участок, на котором ведется строительство;

- проектную декларацию и разрешение на строительство;

- проект договора долевого участия;

- договор долевого участия.

- правоустанавливающие и правоудостоверяющие документы на земельный участок;

- кадастровый паспорт участка и план межевания;

- смету ИЖС;

- разрешение на строительство;

- договор подряда (если заемщик таковой заключал).

Список дополнительных бумаг

Кроме перечисленных, РСХБ может потребовать от заемщика предоставить:

- ИНН;

- СНИЛС;

- загранпаспорт;

- водительское удостоверение;

- справку из ПФР о размере материнского капитала (если недвижимость приобретается в том числе на средства МСК);

- ПТС.

Что значит справка по форме банка, для чего нужна?

Справка о доходах Россельхозбанка – это документ, предназначенный для подтверждения дохода заемщика, подписанный и заверенный работодателем. Он подтверждает наличие у потенциального заемщика постоянного официального дохода.

Банк предлагает заполнить справку по форме РСХБ, чтобы максимально упростить требования к заемщику. В справке содержатся следующие сведения:

- Полное наименование предприятия, его юридический и фактический адрес, ИНН, банковские реквизиты.

- Личные данные сотрудника (ФИО).

- Должность, на которой числится сотрудник, его стаж.

- Сведения о среднемесячном заработке и удержаниях за последние полгода или год.

- Информация о руководителе огранизации и главном бухгалтере.

- Печать руководителя и его подпись.

Справку подписывают руководитель и главный бухгалтер. При отсутствии штатной бухгалтерии и должности главного бухгалтера в справке делается об этом отметка, заверенная подписью руководителя.

Для заемщиков-пенсионеров аналогичный документ оформляет отделение ПФР по месту получения социального пособия.

Справка может быть оформлена на официальном бланке предприятия-работодателя с проставлением штампа в верхнем левом углу.

Справка не может быть выдана лицам, подлежащим увольнению по любым основаниям и сотрудникам, удержания из зарплат которых составляют более 50%.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

Что такое договор ипотечного кредита?

Договор с заемщиком банк заключает на основании «Общих условий кредитования» для ипотечных продуктов после анализа предоставленных документов и предварительного одобрения процентной ставки. Договор составляет ипотечный специалист в офисе РСХБ, после чего стороны его подписывают.

Документ содержит следующие пункты:

- Преамбула, в которой указаны персональные данные заемщика, наименование кредитной организации и ФИО его руководителя с указанием полномочий, а также предмет договора.

- Индивидуальные условия кредитования. Здесь отражены:

- сумма и валюта кредита;

- срок его возвращения;

- процентная ставка;

- порядок и периодичность погашения;

- ответственность заемщика;

- способ выдачи кредита;

- сумма первоначального взноса.

Неотъемлемой частью договора ипотеки является график погашения кредита, оформленный в качестве приложения.

Договор подписывают:

- заемщик;

- созаемщики (при наличии);

- руководитель подразделения РСХБ (начальник кредитного отдела или директор обособленного подразделения).

Основаниями для расторжения договора ипотеки являются:

- обоюдное согласие о прекращении сотрудничества;

- невыполнение сторонами своих обязательств;

- непредоставление заемщиком необходимых документов или отказ на передачу приобретаемого объекта недвижимости в залог банку.

Какие распространенные ошибки допускают заемщики?

- Первый шаг перед заключением договора – подбор объекта недвижимости. Предельно внимательно стоит отнестись к проверке правоустанавливающих документов у продавца. Если впоследствии обнаружатся основания для расторжения договора купли-продажи или признания его недействительным, заемщик не только лишится своих денег, но и жилья.

- Второй шаг – подготовка требуемых банком документов. При отсутствии хотя бы одного из обязательных, РСХБ не одобрит заявку. При наличии ошибок в бумагах их придется собирать заново. В самый последний момент готовят документы с коротким сроком действия.

- Третий шаг – внимательное ознакомление с ипотечным договором. Его следует не только самостоятельно прочитать, но и, желательно, получить консультацию юриста. Банковские договоры, как правило, изобилуют специальной терминологией, трудно воспринимаются и могут включать условия, не очевидные для неспециалиста.

Никогда не следует подписывать договор, если в нем присутствуют непонятные для заемщика условия и термины. Обязательно следует получить разъяснения от сотрудника банка или стороннего консультанта.

До подписания договора заемщик должен отдавать себе отчет в том, что РСХБ вправе потребовать от него полного погашения кредита в случае допущения просрочек платежей или неуплаты их в течение определенного времени. Если есть опасения по поводу возможности получения стабильного дохода весь период действия договора, от него лучше отказаться.

Не многие клиенты банка обращают внимание на дополнительные требования по обеспечению договора ипотеки. Сюда относится страхования объекта недвижимости и жизни и здоровья заемщика. Если сумма страховки включена в договор займа, это значит, что на нее также будут начисляться проценты. Поэтому полис страхования лучше приобретать самостоятельно, выбирая компанию с наиболее выгодными условиями.

Поскольку весь период кредитования недвижимость находится в залоге у банка, это означает серьезное ограничение прав заемщика на обращение с объектом купли-продажи. Эти положения подробно описаны в договоре и их необходимо строго придерживаться. Не все заемщики обращают внимание на то, что им может быть запрещено не только проводить любые сделки с залоговым имуществом (что логично), но и:

- делать ремонт;

- сдавать недвижимость в аренду;

- менять работу и т.д.

Если заемщик считает неприемлемыми какие-то из условий договора, он может это обсудить с представителем банка. В некоторых ситуациях РСХБ может пойти навстречу клиенту. В противном случае от заключения договора следует отказаться.

Приобрести недвижимость в ипотеку с каждым годом становится проще. Банки снижают ставки, государство оказывает поддержку семьям с детьми, льготные условия существуют для отдельных категорий граждан. РСХБ предлагает несколько программ, учитывающих различные жизненные ситуации.

- ставка 2,7% для приобретения жилья лицам, постоянно проживающим в сельской местности;

- или ставка 3,75% при участии в долевом строительстве у застройщика-партнера банка.

Готовясь к походу в кредитное учреждение, потенциальный заемщик тщательно взвешивает свои возможности по своевременному погашению кредита на несколько лет вперед. Удобство ипотеки в РСХБ состоит в том, что здесь предельно прозрачные условия и жестко установленный перечень необходимых для оформления договора документов.

При наличии полного пакета требуемых РСХБ бумаг и положительной кредитной истории, заем одобряют большинству обращающихся.

До подписания договора внимательно изучают его условия и требуют от сотрудника банка разъяснений по поводу вызывающих затруднения в понимании пунктов. После заключения договора расторгнуть его можно по соглашению сторон и при наличии оснований.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Россельхозбанк выдает ипотечные кредиты на покупку первичного и вторичного жилья. Для получения нужной суммы заемщику потребуется собрать обязательный пакет документов и составить заявку на одобрение ипотеки. Заявление имеет стандартную форму, но при его заполнении и подаче следует учитывать ряд важных нюансов.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Какие есть варианты подачи анкеты-заявки на ипотечный кредит в РСХБ?

Справка. Россельхозбанк имеет разветвленную сеть отделений по всей России и официальный интернет-сервис. Действующие и новые клиенты банка могут пользоваться как офлайн-представительствами, так и онлайн-возможностями организациями.

Подать заявку на ипотечный кредит можно также двумя способами:

- Лично посетив ближайшее отделение РСХБ.

- Заполнив онлайн-форму на сайте организации.

- При личном обращении в банк клиент получает развернутую консультацию кредитного менеджера. Этот способ удобен тем, что заявка заполняется при банковском служащем, который поможет разобраться с тем или иным пунктом.

- При посещении онлайн-сервиса ответы на имеющиеся вопросы дают специалисты службы поддержки. Заполнять бланк необходимо лично, но это не вызывает сложностей.

Перечень необходимых документов

В обязательный перечень документов для получения ипотеки от Россельхозбанка входит:

- российский паспорт заявителя;

- справка о заработной плате за последние 6 месяцев (по форме банка или 2-НДФЛ);

- свидетельство о рождении детей;

- свидетельство о заключении/расторжении брака;

- приписное свидетельство, военный билет (для лиц младше 27 лет);

- заверенная копия трудовой книжки;

- при наличии льгот необходимо предоставить бумаги, подтверждающие их.

Размер ипотеки равен стоимости покупаемого жилья. Для получения полной информации о приобретаемом объекте в банк подаются такие документы:

- Бумаги на право собственности жилым помещением.

- Выписка из ЕГРН.

- Техпаспорт.

- Оценочное заключение о стоимости жилплощади.

- Справка о прописанных лицах.

- Согласие супруга(и) на продажу.

Правила и инструкция по заполнению и подаче бумаг в отделении банка

Бумажная форма заявки для заполнения в отделении банка включает в себя такие пункты:

- вид ипотечного продукта и примерная сумма кредита;

- данные о приобретаемом объекте недвижимости;

- персональные данные заявителя – ФИО, гражданство, дата и место рождения, образование, специальность;

- сведения из паспорта – серия и номер документа, дата и место выдачи;

- номер СНИЛС;

- мужчины указывают также серию и номер военного билета;

- ИНН;

- контактная информация – телефон домашний, рабочий, мобильный и e-mail;

- полный адрес регистрации и фактического проживания;

- данные о работодателе;

- сведения о размере ежемесячных расходов.

В конце заявки ставится дата, подпись и ее расшифровка.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

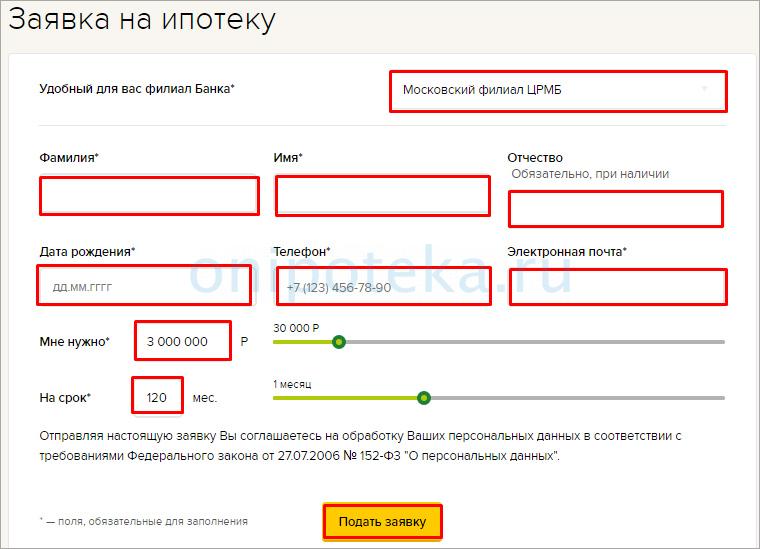

Как оформить онлайн-заявку?

Онлайн-заявку заполнять на порядок проще:

- Первым делом потребуется выбрать подходящий филиал банка, куда впоследствии заемщик будет обращаться лично.

- После этого в бланк вносятся такие данные:

- Фамилия, имя, отчество заявителя.

- Дата рождения.

- Телефон мобильный.

- Электронная почта.

Внимание! Подача запроса онлайн не исключает необходимости посещения отделения РСХБ. При предварительном одобрении заявитель посещает банк вместе с пакетом обязательных документов.

На каких ресурсах можно заполнить анкету в режиме онлайн?

Заполнить онлайн-анкету на ипотеку можно на официальном сайте РСХБ.

Есть ряд ресурсов, предоставляющих информацию по различным банкам, на которых также расположены активные ссылки для подачи заявки. Но все они ведут на официальный портал Россельхозбанка.

Сколько дней рассматривается заявление?

По правилам, установленным РСХБ, каждая заявка на кредит обязана быть рассмотрена в отведенный период. Заявления на получение ипотеки для покупки жилья рассматриваются в срок от 1 до 5 рабочих дней.

Если анкета была заполнена перед выходными, то ответ может прийти только через неделю. Менеджеры РСХБ стараются не задерживать рассмотрение и стремятся как можно быстрее обработать поданные документы:

- При подаче лично ответ на заявление может прийти на следующий день или только через пять дней. Заемщику остается лишь запастись терпением и дождаться результата. Все документы рассматриваются индивидуально. По каждому отдельному случаю принимается решение на основе совокупности всех указанных сведений.

- Срок рассмотрения онлайн-заявок гораздо быстрее, хотя на них распространяется общее правило обработки данных – 1-5 рабочих дней. Зачастую предварительный результат объявляется заемщику уже через 30-60 минут.

Почему могут рассматривать долго?

Справка. Специалисты РСХБ стараются как можно быстрее ответить на все поданные запросы. Но нередко заявителям приходится ждать максимально указанные 5 дней. Такие задержки связаны с большим потоком обращений.

Дополнительные проверки, инициированные службой безопасности банка, также могут увеличить срок получения конечного ответа. Служба безопасности прибегает к таким мерам, если какие-то данные вызывают подозрения или не сходятся с официальными запросами.

Как узнать, одобрено ли заявление?

РСХБ оповещает заявителя о принятом по его заявке решении. По правилам банка ответ предоставляется заемщику:

Причины для отказа

Ипотечное кредитование отличается большими суммами займов и длительными сроками возврата. Именно по этой причине всех заявителей проверяют крайне тщательно.

Важно! Банк хочет быть уверен, что заемщик сможет оплачивать ежемесячные взносы на протяжении следующих 10-30 лет.

При отказе в кредите РСХБ никогда не оповещает причину такого решения, но в большинстве случаев ею становится:

- неправильно указанные в анкете данные;

- ошибки, обнаруженные в предоставленных документах;

- плохая или нулевая кредитная история;

- наличие задолженностей перед приставами;

- плохие характеристики от работодателя;

- низкий доход;

- большое количество отказов в других банках;

- подделка документов.

Выяснить что именно стало причиной отказа в конкретном случае можно только самостоятельно проанализировав ситуацию.

Для предотвращения негативного развития ситуации следует особо внимательно отнестись к заполнению заявки и сбору документации.

Подать заявку на получение ипотеки от Россельхозбанка можно лично или онлайн, воспользовавшись формой на официальном портале банка. Онлайн-заявление является лишь предварительным этапом рассмотрения кандидатуры. Его одобрение не гарантирует выдачи ипотеки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Подробно заполненная анкета на ипотеку Россельхозбанка – половина успеха при подаче заявки по жилищному кредитованию. Условия предоставления займов в этом банке одни из самых выгодных: клиентам с полным набором документов организация предлагает минимальную ставку. Как заполнить документ и подать его с официального сайта в онлайн-режиме, читайте в статье.

Анкета на ипотеку Россельхозбанка – порядок заполнения

Чтобы уведомить банк о ваших намерениях взять ипотеку, необходимо подать заявку. Сделать это можно как в бумажной форме, так и онлайн, отправив заполненный документ с сайта кредитной организации. Актуальный образец анкеты на ипотеку Россельхозбанк размещает на официальном ресурсе, скачать ее можно здесь. Документ состоит из нескольких важных разделов, которые подлежат обязательному заполнению.

Представленный образец заполнения анкеты в Россельхозбанке на ипотеку содержит несколько разделов:

- Статус получателя займа. В этом разделе необходимо внести данные о тех, кто подает заявку – заемщик или поручитель. Банк предъявляет одинаковые требования ко всем участникам сделки, готовым взять на себя финансовую ответственность, поэтому каждый из них заполняет анкету.

- Информация о запрашиваемом кредите. Этот раздел фиксирует намерения клиента: цель получения денег, ипотечную программу, которую он выбрал, планируемую сумму займа, срок его погашения.

- Сведения об обеспечении. Банк интересует, предоставит ли заявитель квартиру в залог, воспользуется поддержкой юридического или физического лица. При займе на крупную сумму возможно несколько видов обременения.

- Удобные даты погашения кредита. Указываются числа, когда удобно делать взносы, а также подходящий тип платежей: аннуитетные или дифференцированные.

- Опыт ведения подсобного хозяйства. Банк интересует, есть ли у вас в собственности земельный участок, частное хозяйство, сколько лет вы его ведете, зарегистрировали ли вы его в похозяйственной книге. Пункт заполняется при предоставлении займа.

- Персональные данные заемщика. Указывается ФИО получателя, основные документы, семейное положение, трудовая деятельность, уровень зарплаты, накопления, имущество в собственности.

- Согласие на обработку данных. Без одобрения заемщика банк не имеет права запрашивать кредитную историю, присылать на электронную почту рекламные материалы, оказывать услуги по страхованию имущества или оценке залога.

Задача заполнения анкеты на ипотеку Россельхозбанка – идентифицировать личность и убедить банк в платежеспособности заемщика. Рассмотрим раздел с персональными данными в подробностях.

- Проверка личности. Банк интересует ваше полное имя, дата и место рождения, уровень образования, дипломы, номера ИНН и СНИЛСа, место прописки и проживания. Потребуется указать семейный статус и количество детей, находящихся на иждивении.

- Трудовая деятельность. С большим вниманием представители кредитной организации отнесутся к данным о работе: занимаемой должности, стажу по профессии, занятости на последнем месте, заработной плате. Исходя из надежности компании и уровня дохода учреждение рассчитает финансовую состоятельность заявителя.

- Факты, подтверждающие платежеспособность. Кредитора интересует ваши квартиры, машины, дачи, банковские счета и ценные бумаги. Высокую платежеспособность подтверждают заграничные поездки в течение года, а также страны пребывания с высоким уровнем жизни.

- Контакты для связи. При заполнении анкеты важно указать несколько телефонных номеров, один из которых – стационарный, e-mail для переписки и пересылки документов.

Важно! Если ваши родственники работают в Россельхозбанке, эту информацию необходимо указать в анкете. За сокрытие важных сведений банк наказывает жестко, отказывая в кредитовании без объяснения причин.

Какие документы приложить к анкете

Россельхозбанк – финансовое учреждение с участием государственного капитала. Поэтому и требования к заемщикам будут самыми высокими. Кредитные программы с минимальной ставкой потребуют заполненной анкеты на ипотеку Россельхозбанка и полного пакета справок:

- Основной документ – общегражданский паспорт без просрочки по возрасту с отметками о постоянной регистрации в регионе подачи заявки.

- Дополнительный документ, идентифицирующий личность заявителя (ВУ, загранпаспорт, различные удостоверения, где присутствует фото).

- Справка от официального работодателя, подтверждающая ежемесячные выплаты заработной платы любой формы (2НДФЛ (скачать) или банковской (скачать)), заверенный ксерокс бумажной трудовой книжки или распечатки с электронного носителя.

- Документы, подтверждающие семейное положение, наличие детей: свидетельства о браке, разводе, рождении, усыновлении. Эти бумаги особенно важны, если заемщик попадает под программу льготного ипотечного кредитования.

- Полный пакет документов для поручителей. Все участники сделки предъявляют бумаги в том же объеме, что и основной плательщик: оригинал паспорта, заверенная отделом кадров или руководителем трудовая, дополнительный документ, справка о заработной плате.

- Заявление на выдачу ипотеки. Бумага, скорее, формальная, но необходимая.

Полный комплект бумаг и заполненный бланк анкеты Россельхозбанка на ипотеку требуется при оформлении почти всех жилищных программ. Исключение – кредит на покупку жилья по 2-м документам, когда заемщик освобождается от подтверждения доходов за счет увеличенного первоначального взноса.

Как подать заявление на ипотеку в Россельхозбанке онлайн

В стандартном режиме клиентская заявка рассматривается в течение 3-5 суток, но максимальный срок обработки составляет 10 рабочих дней. Запрос, отправленный пользователем онлайн, ускоряет этот срок, так как операционисту не нужно вбивать данные в базу вручную.

Россельхозбанк является крупным российским банком с большой долей государственного капитала.

Он предлагает широкую линейку ипотечных продуктов.

При этом есть возможность предоставления полного и сокращенного набора документов.

Какие документы нужны для ипотеки в Россельхозбанке, написано в данной статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Основной пакет документов для оформления ипотеки в Россельхозбанке

Какие нужны документы для оформления ипотеки в Россельхозбанке?

Независимо от программы кредитования, вам потребуется предоставить стандартный пакет документов для ипотеки Россельхозбанка.

К нему относится следующее:

- Паспорт с отметкой о прописке в регионе, где вы собираетесь оформить ипотеку.

- Второй документ, подтверждающий личность (загранпспорт, права, иной документ, где есть ваша фотография).

- Справка о доходах по форме банка или 2-НДФЛ и заверенная работодателем копия трудовой книжки.

- Свидетельство о браке и о рождении ребенка (при наличии). Если детей несколько, вы можете воспользоваться льготной ипотекой для многодетных, об условиях которой рассказано здесь.

- Документы от поручителей (если их доход берется в расчет при оформлении займа). К ним относятся паспорт, копия трудовой книжки, заверенная работодателем, второй документ, подтверждающий личность и справка о доходах по форме 2-НДФЛ или по форме банка.

- Заявление.

Эти документы на ипотеку Россельхозбанка нужны в любом случае, независимо от выбора программы кредитования.

Исключение – ипотека по 2 документам Россельхозбанка, но обеспечение займа будет дороже.

Дополнительные требования

При приобретении квартиры потребуется дополнительно предоставить пакет документов для ипотеки Россельхозбанка:

- Выписка из ЕГРП, подтверждающая право собственности.

- Отчет об оценке объекта недвижимости.

- Выписка из домовой книги.

- Согласие супруга на покупку жилья, заверенное нотариально (при условии, что супруг или супруга не являются участником сделки).

- Кадастровый и технический паспорт.

Если планируется покупать квартиру в строящемся доме или вы сами планируете строить индивидуальный дом, то нужно дополнительно банку предоставить следующее:

- Выписка из ЕГРП.

- Разрешение на строительство.

- Проект будущего дома и утвержденная смета.

- Договор долевого участия (если речь идет о квартире в строящемся доме).

- Договор подряда (при строительстве индивидуального дома).

Это лишь рекомендованный список. В каждом отдельном случае может потребоваться что-то еще.

Ипотека по двум документам

При оформлении ипотеки в Россельхозбанке по двум документам вы получаете повышенную процентную ставку, но вам не нужно будет собирать большой пакет документов.

Потребуются только паспорт с отметкой о регистрации и второй документ, подтверждающий личность.

Также надо будет заполнить анкету-заявление и предоставить дополнительные документы на объект недвижимости, описанные выше.

Стоит отметить, что данная программа действует не во всех регионах. Возможность использования данной программы можно уточнить на официальном сайте или по телефону горячей линии.

Заполнение анкеты на ипотеку Россельхозбанка

Анкету можно заполнить самостоятельно дома или делать это непосредственно перед кредитным инспектором.

В ней вам придется указать свои персональные данные и персональные данные созаемщика и поручителей. Возможно привлечь до трех поручителей.

Существует три вида анкет (для поручителей, созаемщика и заемщика).

Титульный заемщик должен указать тип кредитного продукта и необходимую сумму, размер первоначального взноса и цель кредитования.

К виду обеспечения относится поручительство и/или залог. Также можно указать отсутствие обеспечения.

После введения персональных данных и информации о требуемой кредитной программе вы должны указать контактную информацию.

Туда входят адрес работы и места проживания, рабочий, домашний и мобильный телефоны.

Последний пункт анкеты содержит блиц-опрос по поводу возможного отказа. Так, вы должны написать о наличии судимости, инвалидности и ограничении или лишении родительских прав. Эти факторы могут стать причиной отказа.

Что касается анкет поручителей и созаемщика, то им нужно будет написать аналогичную информацию за исключением наименования кредитного продукта, суммы и информации об объекте недвижимости.

Онлайн заявка и ее подача

Подать онлайн заявку на ипотеку в Россельхозбанке можно в режиме онлайн. Для этого нужно указать необходимую в анкете информацию. Пишите наиболее подробно. При обнаружении неких неточностей вам будет отказано в предоставлении займа.

При получении одобрения (рассматривается заявка 3-5 рабочих дней) вам потребуется прийти в ближайшее отделение банка для предоставления необходимого пакета документов.

В данной статье мы рассмотрели, какие документы нужны для получения ипотеки в Россельхозбанке.

Узнали, что в Россельхозбанке можно оформить ипотеку для строительства индивидуального дома, покупки квартиры или дома на первичном или вторичном рынке и приобрести квартиру в новостройке.

Вы можете подать заявку удаленно, чтобы сэкономить время. В этом случае специалисты заранее согласуют время вашего прихода в банк при получении одобрения на выдачу займа.

В Россельхозбанке есть льготные программы по ипотеке для молодых семей, а также существует кредитование с господдержкой. Об особенностях этих программ вы узнаете на нашем сайте.

Процентная ставка в этом банке очень привлекательная. Единственный его недостаток – недостаточное число банкоматов и отделений для удобного внесения плановых платежей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Первый этап получения ипотечного кредита – это заполнение анкеты. От того, какие сведения будут указаны в ней, зависит решение банка и сумма, которую он сможет выдать.

К заполнению этого документа следует подойти со всей ответственностью, так как неточности и ошибки могут стать причиной отказа. О правилах и нюансах этой процедуры мы поговорим в данной статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что это такое?

ВНИМАНИЕ: Заявление на получение ипотеки – эта анкета, которую заполняет потенциальный заемщик для банка. Документ нужен кредитору для того, чтобы получить всю необходимую информацию о финансовом положении клиента, семейном статусе и прочих данных.

Анкета и справки проходят двухэтапную проверку. Сначала сведения оценивает компьютерная программа, затем специалист банка.

Когда заполняется?

Заявка составляется при первом обращении в банк за ипотекой. Ее можно заранее скачать на сайте банка и заполнить дома или взять бланк в отделении и заполнить на месте. Чтобы не допустить ошибок и правильно сформулировать ответы, рекомендуется заполнять анкету в банке в присутствии кредитного менеджера. Он поможет грамотно заполнить все пункты и проинформирует клиента по интересующим его вопросам.

Содержание заявления

Анкета состоит из нескольких страниц. Например, в Сбербанке – это 6 листов формата А4. Документ разбит на несколько разделов:

- Личная информация о заемщике. В этом блоке указываются подробные сведения: ФИО, паспортные данные, адрес, семейное положение и перечень родственников.

- Материальное положение: наличие имущества, размер зарплаты, ежемесячные расходы, место работы и пр.

- Сведения о финансовой нагрузке. Здесь перечисляются все действующие кредиты заемщика, если они есть.

- Информация об ипотеке: размер кредита и срок.

Последний раздел – это согласие на обработку персональных данных. Под ним просто ставится подпись заемщика.

Пошаговая инструкция, как оформить

Анкету на оформление ипотеки рекомендуется заполнять, руководствуясь следующими критериями:

- Достоверность. Все сведения, указанные в заявке, должны быть точными. Хотите что-то скрыть от банка? Не получится. Служба безопасности тщательно проверяет информацию о заемщике, особенно данные о зарплате, работе и кредитной истории. К примеру, если у вас есть непогашенная задолженность перед другим банком, не стоит ее скрывать.

- Отсутствие ошибок. В анкете не допускаются исправления и помарки. Перед тем как сдать ее сотруднику банка, лучше перечитать написанное. Нередко бывают случаи, когда кредитор отказывает в ипотеке из-за случайно неверно указанных данных – ошибок в фамилии, дате рождении или номере телефона.

- Предоставление всей информации. Каждый пункт должен быть заполнен. Если какой-то вопрос не имеет к вам отношения, то лучше спросить у сотрудника, как заполнять в таком случае строчки.

- Адекватный подход к запрашиваемой сумме и сроку кредитования. Не стоит запрашивать у банка крупную сумму на маленький срок при низкой зарплате.

Рассмотрим подробнее, как заполнить заявку на получение ипотеки и что потребуется указать в каждом пункте.

Личная информация о заемщике

Этот раздел состоит из нескольких пунктов:

- Роль в сделке. Нужно отметить галочкой свою роль в договоре с банком: основной заемщик, созаемщик или поручитель.

- Личные данные. Следует указать паспортные данные, ИНН и дату рождения. Если у вас нет ИНН, то перед обращением в банк его рекомендуется сделать, так как он представляет важную информацию для кредитора. Если у вас есть действующий заграничный паспорт, то его наличие также нужно указать в анкете.

- Тем, кто менял фамилию, потребуется указать старую фамилию и основания для изменений. К примеру, если женщина поменяла фамилию в связи с замужеством, то ей обязательно нужно это указать. В противном случае банку будет сложно проверить кредитную историю и наличие долгов до вступления в брак.

- Средства для связи. Банки требуют предоставления трех телефонов – сотового, домашнего стационарного и рабочего. Также потребуется написать номер работодателя. Телефонные номера должны быть записаны точно, иначе сотрудники банка не смогут дозвониться, к примеру, вашему работодателю для уточнения каких-либо вопросов. Из-за этого может последовать отказ.

- Адреса. Требуется адрес регистрации (по паспорту) и адрес фактического проживания (где заемщик живет на данный момент). Если они не совпадают, то по адресу фактического проживания у человека должна быть оформлена временная регистрация (если он переехал в другой регион, а не просто съехал с квартиры на другую в своем родном городе).

- Образование и семейный статус. Нужно указать наличие образования – высшее, среднее и пр. Если есть супруг (супруга), то потребуется указать и его данные (нужно ли согласие супруга на ипотеку?).

- В пункте о родственниках следует указывать адреса, номера телефонов и ФИО только близких членов семьи – родителей, детей, братьев, сестер.

Материальное положение

- Информация о работе. Потребуется написать должность, юридический адрес компании, официальный размер зарплаты. Не стоит преувеличивать уровень доходов, так как сведения о ежемесячной оплате труда банк так или иначе сравнит со справкой 2НДФЛ или запросит эти данные у работодателя напрямую.

- Дополнительные источники доходов. Если у вас есть подработка или вы, например, сдаете квартиру в аренду, получая с этого деньги, необходимо указать эти данные.

- Общий доход семьи. Если заемщик состоит в браке, ему нужно написать сумму общего семейного бюджета в месяц.

- Расходы. В данном пункте указывается сумма постоянных обязательных расходов в месяц: коммунальные платежи, плата за детский сад, плата за телефон и пр. Понятно, что расходы каждый месяц могут быть разными и написать точные цифры сложно. Допускается предоставление информации о примерных, усредненных расходах.

- Наличие имущества. Если у вас есть квартира или транспортное средство, то этот пункт нужно обязательно заполнить, так как наличие в собственности такого имущества будет для вас дополнительным плюсом. Также потребуется написать примерную ликвидную стоимость имущества с учетом его износа.

Наличие действующих займов

ВАЖНО: Ошибочно полагать, что при наличии непогашенных кредитов в других учреждениях банк откажет в ипотеке. Однако эта информация очень важна для кредитора, так как сумма займа покажет степень финансовой нагрузки клиента.

Итак, если у вас есть действующие кредиты, нужно указать:

- адреса и наименования банков;

- сумму кредита;

- остаток;

- срок, до которого действует договор.

Информация о запрашиваемом кредите

Потребуется указать сумму и срок кредитования. Здесь важно адекватно оценить свои возможности. Банк не сможет одобрить ипотеку, если заемщик получает, к примеру 50 тыс. рублей, но хочет оформить ипотеку на сумму 3 млн. рублей сроком на 3 года.

На основе данных о своем материальном состоянии постарайтесь самостоятельно рассчитать сумму, которую вы можете каждый месяц вносить для погашения ипотеки. Чтобы произвести расчеты, можно воспользоваться кредитным калькулятором на сайте банка.

Какие пункты проверяются особо тщательно?

Следует уяснить, что ипотека – кредит долгосрочный и чаще всего на крупную сумму. Поэтому при рассмотрении заявки банк тщательно проверяет всю информацию о заемщике. Особое внимание кредиторы обращают на следующие пункты:

- Информация о работе, доходах, расходах и семейном положении. Эти сведения позволяют установить допустимую сумму кредита. Банк будет рисковать, выдавая ссуду размером в несколько миллионов рублей на пару лет, если у заемщика не очень высокая зарплата и многодетная семья. Такая ипотека с позиции банка выглядит рискованно.

- Кредиторы внимательно анализируют размер доходов клиента, указанный в анкете, и сравнивают ее с официальными данными – справкой с работы.

- Заинтересованность проявляется и в отношении ликвидного имущества клиента. Если у него есть квартира или машина, то кредитор проверит, действительно ли данные об имуществе достоверны. Наличие недвижимости или ТС у заемщика являются дополнительной гарантией выплаты кредита.

- Тщательно проверяется информация по действующим кредитам и кредитная история заемщика. В большинстве случаев банки отказывают тем, у кого испорченная кредитная история.

Можно ли оставить на сайте банка?

Анкету можно подать двумя способами:

- в отделении банка;

- на официальной сайте учреждения.

Заполняя анкету на получение ипотеки, важно помнить, что банк обманывать бессмысленно. Все сведения должны быть достоверными и точными.

Кроме заявления, для оформления ипотеки может понадобится и другая документация, полный перечень которой указан на нашем сайте. Также вы узнаете о закладной на квартиру и составлении брачного договора. Некоторые банки практикуют оформление кредита по двум документам. Ознакомьтесь с условиями упрощенной процедуры оформления недвижимости в ипотеку. Для юридических лиц пакет документов будет отличаться от стандартного.

Полезное видео

Смотрите видео о правильном заполнении анкеты на ипотеку:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Автор статьи

Читайте также: