Рынок кредитования физических лиц в россии тенденции развития и актуальные проблемы

Обновлено: 01.05.2024

В данной статье представлен анализ рынка кредитования физических лиц в России, а также обозначены наиболее актуальные проблемы рынка кредитования населения в современных условиях. В рамках анализа современного состояния рынка кредитования населения авторами были рассмотрены: объем кредитования с 2011 по 2015 год, динамика просроченной задолженности, средневзвешенные процентные ставки по кредитам физических лиц, а также приведен рейтинг банков по объему кредитного портфеля на рынке потребительского кредитования. Авторами выделены следующие основные проблемы современного кредитования физических лиц в России: низкая платежеспособность населения, рост просроченной задолженности по кредитам, высокие процентные ставки, ужесточение банками кредитной политики. В целом все проблемы кредитования физических лиц в России сводятся к одной – к недоступности кредитов для населения. Таким образом, ситуация на рынке кредитования является нестабильной. Требуется усовершенствованный подход к решению возникших проблем.

3. Кокорина М.В. Проблемы банковского кредитования физических лиц на современном этапе в РФ / М.В. Кокорина // Молодой ученый. – 2014. – № 12. – С. 137-139.

4. Кугаевских К.В. Оценка банковского кредитования в 2015 году / К.В. Гугаевских // Молодой ученый. – 2015. – № 12. – С. 431-433.

5. Луковейко А.С. Банковский сектор Приморского края: состояние, проблемы, перпективы // А.С. Луковейко, М.А. Четайкина // Современная наука: актуальные проблемы и пути их решения. – 2014. – № 13. – С. 16-20.

6. Сытник М.М. Рынок банковского кредитования в РФ: аналитический аспект / М.М. Сытник // Экономические науки. – 2015. – № 6. – С. 9-16.

Сегодня кредитование является основным направлением банковской деятельности и главным источником получения доходов. На физические лица приходится более 25 % кредитов в общей структуре кредитного портфеля.

В наши дни кредит для потребителя нередко является единственным выходом из сложившейся трудной ситуации. Сегодня банки предоставляют кредиты не только при приобретении дорогостоящего имущества, но и в обычной повседневной жизни: для покупки недвижимости, автомобилей, на образование, потребительские нужны.

Однако, в данном сегменте банковского кредитования возникают определённые проблемы, связанные, прежде всего, с высокой неплатежеспособностью населения.

Финансовые эксперты отмечают высокий уровень закредитованности населения. В настоящее время более 5 млн. россиян имеют проблемы с погашением заемных средств. Кредитная задолженность населения составляет 3 трлн. рублей, и увеличивается с каждым годом.

Сегодня банки не уверены в надежности и финансовой состоятельности своих клиентов, так как существует высокий риск невозврата денежных средств, выданных по кредиту. В связи с чем, каждый банк по своему усмотрению определяет риски и закладывает их в высокие банковские проценты и меры по ужесточению кредитной политики.

Таким образом, тема исследования в современных условиях развития экономики, и в частности рынка кредитования физических лиц, является достаточно актуальной.

Объектом исследования выступает рынок кредитования физических лиц в РФ.

Предметом исследования выступают современное состояние рынка кредитования физических лиц в России и проблемы, возникающие в данном сегменте кредитования.

Цель исследования заключается в анализе современного состояния рынка кредитования физических лиц в России и в обосновании проблем, возникающих в данном сегменте кредитования.

Достижение поставленной цели потребовало решения следующих задач:

– проанализировать общее состояние рынка кредитования физических лиц в России;

– рассмотреть проблемы современного кредитования физических лиц.

Теоретической и методической базой исследования являются труды отечественных ученых, данные государственной и региональной статистики.

В процессе исследования использовались анализ и синтез, сравнение, обобщение, статистический, логический и другие научные методы исследования.

На рынке кредитования физических лиц в настоящее время возникают определённые проблемы, связанные, прежде всего, с высокой неплатежеспособностью населения, но несмотря на это, объем кредитов, выданных населению, имеет тенденцию к росту (табл. 1).

Объем кредитов, выданных в российских банках физическим лицам за 2011-2015 гг. [2]

Объем кредитов, выданных физ. лицам (млрд. руб.)

Изменение за год ( %)

Изменение за весь период

В целом, объем кредитования частных лиц растет. За анализируемый период объем кредитов, выданных в российских банках физическим лицам, увеличился на 113 % и составил 11 883 млрд. руб.

Однако, до 2013 года банки наращивали кредитование физических лиц наиболее высокими темпами. Так, объем кредитов населению возрос за 2012 г. на 39,4 % – до 7 737 млрд. руб., а за 2013 г. – на 28,6 % и составил 9 957 млрд. руб.

Но за последние 2 года данные показатели значительно уменьшились. Так, объем кредитов населению за 2014 год возрос на 13,9 %, а за 2015 год – всего на 4,9 %.

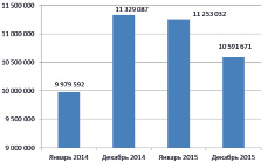

С января по декабрь 2014 года объем кредитования населения увеличился на 14 %, а по итогам 2015 года за тот же период уменьшился на 6,5 % (рис. 1).

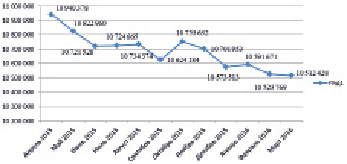

И за последние 12 месяцев наблюдается дальнейшее падение кредитования (рис. 2).

Рис. 1. Объем кредитования на начало и на конец 2014-2015 гг. (млн. руб.) [2]

Рис. 2. Объем рынка кредитования за последние 12 месяцев (млн. руб.) [2]

Так, с апреля 2015 года по март 2016 года объём кредитования снизился на 4 %. Возобновление кредитования в прежних объемах, по прогнозам экспертов, ожидается не ранее середины 2016 года.

Таким образом, ситуация в части кредитования населения не является стабильной. Несмотря на то, что в целом объем кредитования физических лиц растет, однако темпы роста его не значительны. За 2015 год объем кредитования частных лиц в среднем сократился на 5-7 %.

В Приморском крае объем банковского кредитования физических лиц на 01.01.2015 г. составил 148 млрд. руб. Рост за год – не более 7,2 % – и это рекордно низкий показатель за последние 5 лет. Так, в период 2013-2014 – рост был на уровне 38,8 %, 2012-2013 – 48,1 %, 2011-2012 – 42,7 % [5]. Таким образом, в Приморском крае, также наблюдается резкое снижение объема кредитования физических лиц.

В 2015 году банки снизили уровень одобрения кредитных заявок в 4-5 раз, а в текущем году требования к заемщикам лишь ужесточаются. Уже сейчас 94,7 % поступающих к ним заявок на кредиты банки отклоняют.

Сегодня банки не уверены в надежности и финансовой состоятельности своих клиентов, так как существует высокий риск невозврата денежных средств, выдаваемых по кредитному договору.

В настоящее время более 5 млн. россиян имеют проблемы с погашением заемных средств. Кредитная задолженность населения составляет 3 трлн. рублей, и увеличивается с каждым годом. Причем имеются просрочки даже по обеспеченным кредитам: 11 % – по автокредитам и 3,5 % – по ипотеке.

Каждый россиянин должен в среднем около 76,9 тыс. рублей. В 2014 году этот показатель был на уровне 62,4 тыс. рублей, в 2013 году – 51 тыс. рублей, 2012 – 36 тыс. рублей, 2011 – 27,4 тыс. рублей [4]. Таким образом, за 5 лет кредитная нагрузка выросла практически в 3 раза.

В настоящее время низкая платежеспособность населения выступает самой острой проблемой современного кредитования в России. Рост просроченной задолженности связан, в первую очередь, со снижением реальных доходов населения, ростом уровня инфляция (по итогам 2015 года инфляция составила более 8 %, рост зарплат около 4-5 %) и повышением уровня безработицы.

Также, на рост просроченной задолженности влияет высокая закредитованность населения: сегодня около 60 % россиян имеют более 1 непогашенного кредита.

По итогам 2015 года 25 % заемщиков имеют два кредита, 18 % – три кредита. Значительно по сравнению с 2014 годом выросло число граждан, обслуживающих пять и более кредитов – с 6 до 19 % [4]. В настоящее время, в среднем, должник расходует на выплаты банкам 35-50 % своего семейного бюджета.

Вследствие высокой неплатежеспособности населения, крайне ограниченных финансовых возможностей граждан, деятельность в данном секторе банковского кредитования имеет большое количество рисков.

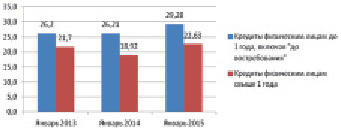

Значительные банковские риски обуславливают увеличение процентных ставок (рис. 3).

Рис. 3. Средневзвешенные процентные ставки по кредитам физических лиц, % годовых [6]

Рис. 4. Просроченная задолженность по кредитам физических лиц (кроме ипотеки), %

Как мы видим, среди кредитования физических лиц наблюдается тенденция к росту процентных ставок. Ставки по кредитам физических лиц до 1 года выросли на 3,08 %, а по долгосрочным кредитам на 0,93 % Наибольший рост процентных ставок отмечается на начало прошлого года.

Изменение ставок по кредитам, в свою очередь, напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности.

Подорожание кредитов, и как следствие, их недоступность для населения в 2015 году, было обусловлено главным образом повышением ключевой ставки Центрального банка в 2014 году до 17 %.

Для клиентов банка повышение банковской ставки означает, что:

1) вырастет процентная ставка по вкладам;

2) подорожает ипотечный и потребительский кредит.

Значительные банковские риски обуславливают и ужесточение кредитной политики:

– высокие требования к заемщику;

– увеличение срока досрочного погашения кредита;

– занесение в «черный список» клиента при незначительной просрочке платежей по кредиту;

– сокращение количества кредитов, предоставляемых клиентам с плохой кредитной историей;

– увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.).

Снижение реальных доходов населения, высокая неплатежеспособность, проблема невозврата кредита обуславливают недоверие со стороны банка к своим потенциальным клиентам. В связи с чем, банки предъявляют высокие требования к заемщикам, более внимательно подходят к оценке их платежеспособности.

На первом этапе оформления кредита заемщик должен предоставить достоверную информацию о себе, о своей трудовой деятельности, о доходах, о составе принадлежащего имущества, о членах семьи и т.д. При оценке потенциального заемщика важнейшими параметрами являются доход и кредитная история. И уже на данном этапе клиент может не пройти проверку на платежеспособность.

Многие банки для снижения своих рисков требуют от клиентов предоставления обеспечения в виде залога имущества (не у каждого гражданина есть ценное имущество в собственности), поручительства третьих лиц, банковской гарантии (физическому лицу получить ее практически нереально). Обеспечение кредита, с одной стороны, позволяет получить более низкий процент по кредиту, но с другой, практически всегда несёт в себе дополнительные расходы клиента.

Для компенсации высоких рисков банк устанавливает высокий процент по кредиту. Также банки в обязательном порядке выдают график платежей, в котором указаны суммы и сроки уплаты кредита. В последнее время наблюдается увеличение срока досрочного погашения кредита.

Ужесточение кредитной политики банков толкает наименее обеспеченных россиян в микрофинансовые организации. В 2015 году их портфель вырос на 21 %, а число клиентов – на 53 % [1].

Также отмечается увеличение популярности экспресс-кредитов, кредитов, не требующих обеспечения и т.п.

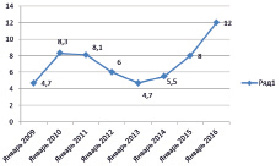

Однако, несмотря на ужесточение кредитной политики, просроченная задолженность продолжает расти (рис. 4) [2].

Как мы видим, с 2013 года отмечается рост задолженности. С 2013 по 2014 год просроченная задолженность увеличилась на 0,8 %, за 2014-2015 год – на 2,5 % и за последний год – на 4 %. По оценкам экспертов, рост просроченной задолженности в 2016 году будет умеренным и составит 13 %.

И единственным выходом в данной ситуации, по мнению экспертов, может стать массовая реструктуризация задолженности в целях снижения доли платежей по обслуживанию кредита.

В целом все проблемы кредитования физических лиц в России сводятся к одной – к недоступности кредитов для населения из-за высоких процентных ставок и ужесточения кредитной политики.

Система кредитования населения в России, как и во всём мире, устроена по принципу пирамиды – погашение и обслуживание старых кредитов обеспечивается привлечением новых. Но из-за того, что ставки остаются высокими, а выдача кредитов замедляется, эта пирамида перестаёт работать. В результате люди выплатят больше, чем займут.

Снижение доходов населения ещё выше поднимет ставку по кредитам – поскольку риски банков растут.

Перечень ключевых игроков на рынке потребительского кредитования остается неизменным (табл. 2).

Рейтинг банков по объемам кредитов, выданных физическим лицам (данные на 01.03.2016 г. в сравнении с 01.12.2015 г.) [2]

В статье рассмотрены основные тенденции и перспективы развития системы кредитования в РФ. Рассмотрены особенности изменения перспектив кредитования физических лиц в России за последние годы. В статье также выделены нынешние проблемы, связанные с неполноценной развитостью кредитования в российской банковской системе и учтены аналитические данные для сравнения динамики развития работы рынка кредитования на сегодняшний день.

Современная система кредитования в РФ — одна из форм стабильности и экономического роста страны. Это «совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов». Банковское кредитование осуществляется по различным видам кредитов. Их классификация может быть основана на многочисленных особенностях, отражающих различные стороны процесса кредитования.

Депрессивное состояние экономики, высокий уровень инфляции, неплатежеспособность и финансовая неустойчивость многих хозяйствующих субъектов в условиях мирового финансового кризиса привели к резкому скачку стоимости предоставляемых банком кредитов и значительным сокращениям объемов кредитования. Банки попросту боятся отдавать деньги в руки клиентов, имея существенный риск неполучения выданных сумм в установленный срок и в установленном размере. Повышение стоимости кредитных ресурсов негативно сказывается на производственных и потребительских циклах общественного воспроизводства.

Сегодня экономические условия в России таковы, что многие экономисты (А. Кудрин, Г. Греф и др.) заговорили о стагнации в экономике. В апреле 2013 г. глава Сбербанка Герман Греф заявил, что в России сокращение производства признано официально. Одной из причин послужило повышение Банком России ставки рефинансирования на 0,25 п. п. до уровня 8,25 %. Это решение было принято в связи с ростом цен и инфляционных ожиданий, увеличивающих риски превышения среднесрочных ориентиров Банка России по инфляции, а также с учетом оценки перспектив экономического роста.

Повышение ставки рефинансирования отразилось на российском рынке кредитования. Несмотря на то, что банки России увеличили объем выданных коммерческих кредитов в августе 2013 г, динамика все же остается низка.

Статистические данные ЦБ РФ показывают, что совокупный объем выданных кредитов за август 2013 г. увеличился на 1,8 %. При том кредиты предприятиям выросли на 1, % %, и просрочивать корпоративным кредита стали меньше на 1,1 %. Если сравнивать данные 2012 г. с майскими показателями в 2013 г., то за летние месяцы российским банкам удалось несколько улучшить ситуацию. Так, совокупный кредитный портфель вырос на 1,2 % кредиты предприятиям на 0,7 %, а просрочка возросла на 1,6 %.

Как свидетельствуют данные ЦБ РФ за апрель-август 2013 г., опубликованные на официальном сайте Банка России, темпы роста кредитов организациям несколько снижены по сравнению с данными 2012 г. С начала 2013 г. рост кредитного портфеля предприятиям составил 9 %, а за январь-август 2012 г. этот показатель был на уровне 9,4 %.

В настоящее время низкая платежеспособность населения выступает самой острой проблемой современного кредитования в России. Рост просроченной задолженности связан, в первую очередь, со снижением реальных доходов населения, ростом уровня инфляция (по итогам 2015 года инфляция составила более 8 %, рост зарплат около 4–5 %) и повышением уровня безработицы.

Также, на рост просроченной задолженности влияет высокая закредитованность населения: сегодня около 60 % россиян имеют более 1 непогашенного кредита.

По итогам 2015 года 25 % заемщиков имеют два кредита, 18 % — три кредита. Значительно по сравнению с 2014 годом выросло число граждан, обслуживающих пять и более кредитов — с 6 до 19 % [4]. В настоящее время, в среднем, должник расходует на выплаты банкам 35–50 % своего семейного бюджета.

Вследствие высокой неплатежеспособности населения, крайне ограниченных финансовых возможностей граждан, деятельность в данном секторе банковского кредитования имеет большое количество рисков.

Как мы видим, среди кредитования физических лиц наблюдается тенденция к росту процентных ставок. Ставки по кредитам физических лиц до 1 года выросли на 3,08 %, а по долгосрочным кредитам на 0,93 % Наибольший рост процентных ставок отмечается на начало прошлого года.

Изменение ставок по кредитам, в свою очередь, напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности.

Подорожание кредитов, и как следствие, их недоступность для населения в 2015 году, было обусловлено главным образом повышением ключевой ставки Центрального банка в 2014 году до 17 %.

В целом все проблемы кредитования физических лиц в России сводятся к одной — к недоступности кредитов для населения из-за высоких процентных ставок и ужесточения кредитной политики.

Система кредитования населения в России, как и во всём мире, устроена по принципу пирамиды — погашение и обслуживание старых кредитов обеспечивается привлечением новых. Но из-за того, что ставки остаются высокими, а выдача кредитов замедляется, эта пирамида перестаёт работать. В результате люди выплатят больше, чем займут.

Снижение доходов населения ещё выше поднимет ставку по кредитам — поскольку риски банков растут.

Стремительные перестройки в мировой экономике позволили выявить в условиях кризиса проблемы современной кредитной системы РФ, тормозящие ее развитие.

К таким проблемам можно отнести: 1) существование мелких коммерческих банков со слабой финансовой базой; 2) проблемы ипотечной системы; 3) проблемы автокредитов; 4) удорожание кредитов для населения; 5) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации; 6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»; 7)неспособность многих банков к кредитованию производства; 8) падение спроса на кредиты; 9) уменьшение объемов кредитования. Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. В течение последних месяцев 2015 г. наблюдается отток капитала иностранных инвесторов из некоторых секторов российской экономики в связи с обострением отношений РФ с рядом стран ЕС, США и Канадой. Отмечается тенденция сворачивания деятельности некоторых иностранных банков на территории РФ, уменьшения объема кредитования, приходящегося на данные финансовые организации, которая по прогнозам будет продолжаться и в 2016 г. Но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей. Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования: 1) обеспечение государственной поддержки российским банкам; 2) увеличение объемов кредитов из федерального бюджета субъектов РФ и срока их предоставления до 3 лет; 3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту); 4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг); 5) предоставление субсидий на развитие образовательных кредитов; 6) предоставление субсидий на укрепление банковской системы;

7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.); 8) увеличение объема кредитов крупных российских банков. В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т. к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

В последние годы процесс кредитования физических лиц находится на этапе восстановления. Сегодня кредитование физических лиц требует усовершенствованного подхода к решению имеющихся проблем как в сфере расширения объектов кредитования, так и в сфере условий предоставления займов.

Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т. к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Перспективы развития кредитных операций в России, прежде всего, связаны с экономической и политической стабилизацией, оздоровлением реальной экономики, а также с повышением уровня жизни населения. Поэтому главной задачей руководства на ближайшую перспективу должно стать урегулирование экономической и политической ситуации, что будет способствовать развитию экономики и повышению эффективности ее функционирования.

- Веселова А. Д. Проблемы и перспективы развития потребительского кредитования в РФ — 2016. — 100–103 с.

- Воронина Е. Р. Современный рынок банковского кредитования населения в РФ — 2014. — № 17. — 256–257 с.

- Ершева Т. А. “Принципы кредитования и их взаимосвязь с сущностью кредита”. М., 2012. — 45 с.

- Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ — 2014.- 365–366 с.

- Мирошниченко О. С. Субординированный кредит: вопросы теории и банковская практика / О. С. Мирошниченко // Финансы и кредит. — 2011. — № 19. — С. 31–41.

- Селезнев А. Проблемы совершенствования кредитно-банковской системы // Экономист. — 2011. — 96–101 с.

- Степанова О. А., Орлова С. А., Шпортова Т. В. Потребительское кредитование в России: проблемы и пути решения // Фундаментальные исследования. — 2015. — 230–232 с.

Основные термины (генерируются автоматически): Россия, кредит, РФ, банк, просроченная задолженность, рост, банковское кредитование, кредитная система РФ, современная кредитная система, устойчивое развитие экономики страны.

В статье рассматриваются основные тенденции развития банковского сектора в период с 2015 по 2021 год. Показана динамика количества банков, кредитного портфеля, процентных ставок, просроченных кредитов.

Ключевые слова: коммерческие банки, Россия, банковский сектор, кредит, кредитный портфель, ставка.

Главной задачей кредитной политики банковского бизнеса является развитие устойчивой и безопасной среды с целью размещения денег для активной стабилизации развития кредитной организации. Банки обязаны стимулировать работу по развитию и повышению клиентской базы, увеличения диапазона банковских продуктов по видам кредитования, увеличению степени профессионализма сотрудников, которые обеспечивают развитие кредитного портфеля. Кредитование — сложный процесс, основанный на оценке и принятии приемлемого уровня риска. На процесс кредитования, размер и структуру кредитного портфеля банков влияет множество внутренних и внешних факторов. Кредитный рынок России имеет свои специфические особенности.

Целью работы является характеристика кредитного рынка России и выявление современных тенденций его развития.

В первую очередь на кредитный рынок России влияют численность банков и их распределение по регионам.

С 2013 года Центральный банк России начал политику по снижению числа кредитных организаций, путем освобождения рынка от недобросовестных и слабых учреждений. За это время количество кредитных организации снизилось более чем в 2 раза (на 42,4 %).

Рис. 1. Количество банков (2013 г. -2021 г.)

Одновременно снижается число филиалов банков и количество региональных банков. Первое связано с цифровизацией банковского бизнеса, а второе эксперты рынка считают крайне негативной тенденцией [5].

Если посмотреть на динамику структуры количества банком на 2021 год (рисунок 2) [1], все еще видно ее нисходящий характер, причиной которого считают замедление увеличения денежных активов в кредитном секторе за 2021 по сравнение с подъемом в предшествующих годах в связи с снижение темпов роста экономики и увеличения требований к получателям кредита, внедрением новых санкций, в том числе, нацеленных на отечественные банки. После этого пошло замедление роста всех сегментов кредитования.

Рис. 2. Структура количества банков (2021 г.)

Динамика (таблица 1) кредитного портфеля имеет положительный характер, так к 2021 году за год она выросла на 14,4 % [1].

Кредитного портфель (2019 г- 2021 г.)

По структуре на 01.2021 (рисунок 3) можно сказать, что основную долю составляют корпоративные кредиты 66 % [1]

Если рассматривать динамику процентных ставок по кредитам (рисунок 4), можно заметить, что чем меньше срок кредита, тем больше дисперсия по ставке кредита. Что говорит, что они больше подвергаются корреляции с внешними факторами экономики.

Рис. 3. Структура кредитного портфеля (01.01.2021)

Рис. 4. Ставки по кредитам, для нефинансовых организаций (2015–2021) в рублях

Из динамики ставок по кредитам, для нефинансовых организаций видно, как она снижалась с 2015 г и в декабре 2020 имел минимальные значения по всем срокам кредитования за рассматриваемый период. Снижение по годам можно увидеть на таблице 2.

Проценты по кредитам, для нефинансовых организаций (2016–2020 г.)

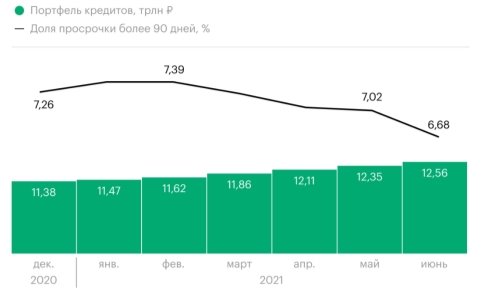

По итогам июня 2021 года доля кредитов, выплаты которых россияне просрочили на 90 и более дней (рис. 5), снизилась до 6,7 % от общего объема долга, что является минимальным минимум за два года [2].

Рис. 5. Доля просроченных кредитов (2021)

Динамика чистой прибыли по банкам за 2021 год (таблица 3) в основном показывают сильные сдвиги. Кредитные организации за 11 месяцев получили в 1,6 раза больше прибыли чем в 2020 (2,251 трлн руб.) [4].

Чистая прибыль банков

На 2021 г. действия центрального банка направлены на снижения последствия кризисных явлении. Так, например, снизились темпы расчистки банковского сектора, в 2020 снизились процентные ставки, что также позволило увеличить общую чистую прибыль по банкам.

Основные термины (генерируются автоматически): кредитный портфель, URL, банк, банковский сектор, источник, кредит, кредитный рынок России, банковский бизнес, ставок, таблица.

Анализ основных тенденций на рынке потребительского кредитования в России позволил выявить динамику показателей, которые характеризуют современную ситуацию в этом сегменте банковского бизнеса. Несмотря на влияние пандемии коронавируса, положительный тренд объемов портфелей кредитов, предоставленных населению российскими кредитными организациями, продолжается. В частности, в 2021 году рынок потребительского кредитования в Российской Федерации демонстрирует положительную динамику, но вместе с тем необеспеченность потребительского кредитования является актуальной проблемой банковского кредитования населения на современном этапе.

Ключевые слова: потребительский кредит, заемщик, коммерческие банки, кредитная карта, POS-кредит.

Согласно федеральному закону «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ, под потребительским кредитом понимают денежные средства, предоставленные кредитором заемщику — физическому лицу на основании договора потребительского кредита в целях, не связанных с осуществлением им предпринимательской деятельности [2].

Общеизвестно, что развитие потребительского кредитования способствует увеличению платежеспособного спроса населения, росту потребления и соответственно объемов ВВП государства. С одной стороны, привлекательность данного сегмента бизнеса для коммерческих банков также очевидна и обусловлена высокой доходностью и рентабельностью этих операций. С другой стороны, мировой опыт показывает, что рост объемов кредитования по сравнению с темпами роста ВВП может способствовать как экономическому росту, так и накоплению кредитных рисков в связи с увеличением кредитной нагрузки заемщиков.

По оценкам экспертов, в период 2018–2019 годов кредитование населения являлось динамичным сегментом кредитного рынка, а совокупный объем задолженности по потребительским кредитам за этот период увеличился в 1,5 раза, а портфель кредитов, выданных населению, возрос до 9,2 трлн. рублей по состоянию на 01.04.2020 года. Такая тенденция была следствием снижения процентных ставок и отсутствием роста доходов населения. Однако на фоне «закредитованности» и ухудшения платежеспособности населения были предприняты меры со стороны Банка России и кредитных организаций по снижению кредитных рисков и ужесточению требований к заемщикам, что позволило сдержать динамику выдач кредитов и снижению объема портфеля за второй квартал 2020 года на 1 % [3].

В этот период объем кредитов, предоставленных наличными денежными средствами, в структуре портфеля потребительских кредитов возрос преимущественно за счет ужесточения условий предоставления кредитов по кредитным картам и POS-кредитам. Кроме того, коммерческие банки более лояльно относились к клиентам, обслуживаемых «зарплатных» проектов и клиентам, ранее получавших кредиты и имевших хорошую кредитную историю.

Заемщики из числа предприятий малого и среднего бизнеса также пользовались приоритетом в кредитовании, поскольку имели государственную поддержку своего бизнеса [6].

В период пандемии согласно Федеральному закону от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России) и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» было установлено право на кредитные каникулы заемщиков, у которых одновременно выполнялись такие условия как размер кредита (не должен превышать максимального размера, установленного Правительством РФ; снижение дохода более, чем на 30 % за месяц, предшествующий обращению в банк, по сравнению со среднемесячным доходом за 2019 год; в отношении кредитного договора не действовал льготный период, установленный в соответствии со ст. 6.1–1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» [1].

Согласно рейтингу топ-100 российских коммерческих банков на рынке потребительского кредитования за первое полугодие 2021 года, количество выданных кредитов по сравнению с аналогичным периодом 2020 года возросло примерно на 14 %, а объем кредитов, выданных заемщиков-физическим лицам, увеличился соответственно на 50,6 %. За анализируемый период коммерческие банки-респонденты выдали 2,7 млн потребительских кредитов на общую сумму 1,1 трлн рублей. Банк ВТБ стал лидером по количеству и объему выданных кредитов [5]. Из общего числа выданных кредитов 85,55 % приходились на кредиты наличными, 55,93 % — на POS-кредиты, 9,95 % составили кредитные карты. POS-кредиты предоставляются такими кредитными организациями как «Ренессанс Кредит» и «Кредит Европа Банк» количественные доли которых составляют 83 % и 65 % соответственно [4].

Больший объем кредитов в первой половине 2021 года был выдан в Центральном, Приволжском и Сибирском федеральных округах, наименьшая доля кредитов приходилась на Северо-Кавказский федеральный округ.

По средней сумме потребительских кредитов лидируют Центральный и Приволжский ФО, а наименьшая средняя сумма кредита приходится на Дальневосточный и Уральский ФО. В целом по состоянию на 1 июля 2021 года средняя сумма потребительских кредитов в России составила 389 800 рублей [5].

При этом Газпромбанк и Банк Открытие вошли в тройку лидеров по объемам выданных кредитов, а Росбанк и Ренессанс Кредит вошли в тройку лидеров по количеству (таблица 1).

Топ-10 коммерческих банков по объему портфеля потребительских кредитов

Место в рейтинге

Банк

по состоянию на 01.07.2021

по состоянию на 01.01.2021

Объем потребительских кредитов, млрд. рублей

Доля в розничном кредитном портфеле, %

Портфель потребительских кредитов, млрд. рублей

Доля в розничном кредитном портфеле, %

В 2019 году рост кредитования шел, главным образом, за счет розничного сегмента, в частности потребительских займов, которые, судя по всему, увеличились приблизительно на 21%, что очень похоже на динамику 2018 года. Рост ипотечного кредитования в 2019 году, возможно, составил около 17%. Корпоративные кредиты с поправкой на укрепление рубля, вероятно, выросли приблизительно на 5%.

Мы ожидаем, что доля розничного кредитования в ВВП к концу года превысит 18%, причем доля ипотеки все равно будет сравнительно низкой (8%), а доля необеспеченных кредитов будет довольно высокой, вероятно, более 10% ВВП. Этот фактор останется основным риском для сектора в 2020 году, хотя экономическое развитие идет неплохо и у банковского сектора есть существенный запас прочности по капиталу. По оценкам ЦБ, надбавок к капиталу, созданных российскими банками в результате повышения коэффициентов риска по потребительским кредитам, достаточно для покрытия 80% убытков в случае усиления кредитных рисков, сопоставимого с ситуацией 2013-2014 годов.

В корпоративном сегменте мы ожидаем умеренного ускорения роста, примерно до 7%, под воздействием нескольких факторов. Во-первых, это смягчение финансовой политики и увеличение расходов на национальные (инфраструктурные) проекты, что проявится в том числе в виде некоторого спроса на корпоративное кредитование. Во-вторых, это первые результаты перехода финансирования застройщиков жилья на схему с использованием счетов escrow. В-третьих, это падение процентных ставок, которое частично пробудит скрытый спрос. При этом мы ожидаем, что на динамику корпоративного кредитования продолжит негативно влиять отток средств из банков на рынки облигаций. В 2019 году российские корпоративные и банковские заемщики активно привлекали долговое финансирование на рынке облигаций: чистый объем размещений на внутреннем рынке составил около 1 трлн руб. К тому же в 2019 году впервые с 2013 года совокупный объем размещения корпоративных и банковских еврооблигаций российских эмитентов превысил объем погашений. Мы ожидаем, что в этом году результаты тоже будут хорошими.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ". Подробнее

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Автор статьи

Читайте также: