Сколько людей не платят кредиты статистика 2020 в россии

Обновлено: 25.04.2024

Единого закона о списании долгов, который был бы применим ко всем случаям в жизни, в нашей стране не существует. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей. Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

Сейчас эта процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности. Подробнее о том, как списать долги, читайте в статье.

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя.

И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно:

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

- получить ипотечные или кредитные каникулы;

- заключить с банком соглашение о реструктуризации задолженности или рефинансировании кредитов;

- получить исполнительные каникулы у приставов (это специальная рассрочка для пенсионеров);

- отсрочить или рассрочить выплаты в судебном процессе, если банк подал иск о взыскании.

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

О вариантах полного списания долгов граждан расскажем ниже.

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

- банк может продать просроченный кредит коллекторской компании, и отсчет срока давности у новой структуры начнется с нуля, но только в том случае, если вы подпишите документ о признании суммы долга или сделаете хоть одну выплату (что тоже является фактом признания долга);

- можно получить судебный приказ, который будет выдан при отсутствии возражений от должника;

- так как давность по кредиту определяется по каждому ежемесячному платежу, рассчитывать на полный отказ в исковых требованиях крайне сложно.

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2020 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ.

Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд.

Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

Как списать долги через банкротство физических лиц

Закон о списании долгов по кредитам физических лиц работает уже почти 5 лет. Но до недавнего времени он предусматривал только длительную и дорогостоящую судебную процедуру, с реализацией имущественных активов и привлечением управляющего.

Летом 2020 года Президент России Владимир Путин подписал закон, который внес поправки в процедуру и разрешил внесудебное банкротство. Эта процедура полностью бесплатна для должника и не предусматривает реализацию имущества.

Читать закон в последней редакции можно по ссылке. Наши юристы готовы разъяснить его нормы, проконсультировать по дальнейшим действиям.

Заказать звонок юриста

Через суд

Судебное банкротство физ. лиц допускается при сумме задолженности от 500 тыс. руб., либо при подтверждении признаков неплатежеспособности, несостоятельности. Например, к таким признакам относится отсутствие имущественных активов для расчета с кредиторами, просрочка свыше 90 дней по более чем 10% обязательств.

Процедура предусматривает следующие этапы:

- нужно подготовить множество документов, в том числе опись имущественных активов, справки о доходах и т.д.;

- до обращения в суд необходимо уведомить кредиторов (для этого им направляется копия заявления); направляются в арбитражный суд по месту жительства, причем заявитель должен перечислить на депозит аванс на вознаграждение управляющего;

- судья утвердит управляющего из кандидатов СРО, предложенного заявителем;

- в зависимости от обстоятельств, может проводиться реструктуризация задолженностей, либо сразу начнется стадия реализации.

Когда суд признает заявление обоснованным, то по отношению к должнику прекращаются любые формы взыскания, в том числе коллекторскими фирмами и через ФССП. На сумму долга будет приостановлено начисление процентов, с имущества снимут аресты.

Пока продолжается банкротное дело, имуществом и доходами должника будет распоряжаться управляющий. Для осуществления текущих расходов будет открыт специальный счет. После завершения торгов деньги пойдут на расчет по долгам. Отдельные виды вещей, предметов и объектов могут оставить должнику. Их список указан в ст. 446 ГПК РФ. Это, как правило, предметы личного пользования.

Банкротство через МФЦ

Во внесудебном банкротстве вся процедура организована проще, хотя и здесь нужно строго следовать закону. Обратиться в МФЦ можно, если размер обязательств составляет от 50 до 500 тыс. руб., а приставы окончили исполнительное производство по причине отсутствия у должника имущества.

Алгоритм действия для списания долгов через МФЦ в 2022 году таков:

-

, в котором нужно точно указать перечень кредиторов и размер задолженностей;

- заявление подается сразу в МФЦ, а уведомлять кредиторов не нужно, это сделают сотрудники центра;

- специалисты МФЦ сами разместят информацию о желании должника пройти банкротство на Федресурсе;

- если в течение 6 месяцев кредиторы не подадут возражений, будет принято решение о признании банкротом, списании долгов.

За 6 месяцев 2021 года в МФЦ признали обоснованной только меньше половины заявок физ. лиц на внесудебное банкротство.

2021 год — это всего лишь второй год, когда наши граждане получили право подать заявление на внесудебное банкротство через многофункциональные центры (МФЦ). За пол года МФЦ опубликовали информацию о начале 2 тыс. 228 процедур внесудебного банкротства граждан. При этом 2 тыс. 470 заявлений за этот же период МФЦ вернули людям, желающим списать свои долги. В итоге доля инициированных через МФЦ процедур банкротства — 47%.

Лидерами по общему числу возбужденных внесудебных процедур с момента старта процедуры в сентябре 2020 года по состоянию на июнь 2021 года стали:

- Омская область — 253 заявлений

- Челябинская область — 193 шт.

- Пермский край — 136 шт.

- Алтайский край — 134 шт.

- Краснодарский край — 133 шт.

- Липецкая область — 128 шт.

Важно правильно заполнить заявление. После окончания дела спишутся только долги, включенные в приложение к заявлению. Поэтому желательно оформлять документ и проходить дальнейшие этапы при сопровождении юриста.

Преимущества и минусы списания кредитных долгов по банкротству

Самый очевидный плюс от прохождения банкротной процедуры — списание долгов по кредитам, займам, другим обязательствам. Дополнительным преимуществом внесудебной процедуры является отсутствие расходов на управляющего, пошлины.

К минусам любой формы банкротства можно отнести:

- сложность и длительность судебной процедуры;

- значительные расходы при ведении дела через арбитраж (общая сумма трат может составить до 200 тыс. руб.);

- продажа активов, если банкротство идет через суд;

- возможная ответственность за преднамеренное или фиктивное банкротство;

- последствия, которые наступают для банкрота (например, запрет на получение руководящих должностей в организациях на срок от 3-х лет);

- большой перечень документов и сведений, которые нужно подготовить для суда;

- практически 100% отказ в выдаче кредита в первые годы после прохождения банкротства.

Естественно, больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов. Но и упрощенное банкротство подходит не для всех.

С сопровождением юриста можно полностью снять риски того, что долги не спишут, сохранить часть имущества, максимально быстро пройти все этапы процедуры. Звоните, наши юристы помогут со списанием долгов через банкротство!

На 1 апреля 2020 года 42 млн россиян имели хоть один действующий кредит или заем в микрофинансовой организации (МФО), следует из обзора Банка России (pdf). За полгода с момента последнего замера (с 1 октября 2019 года) число заемщиков выросло на 2,7%, или на 1,1 млн человек. Около трети должников (30,4%) можно считать достаточно закредитованными: они имеют не один, а несколько кредитов или займов. Это 12,8 млн россиян, на которых приходится 54% задолженности по банковским ссудам.

Банк России обращает внимание на рост этой клиентской группы и накопление рисков для банков и МФО. «Кредитор, выдавший такому заемщику первый кредит (заем), может не знать о росте долговой нагрузки заемщика и недооценивать уровень риска», — говорится в материалах ЦБ. Для купирования этой проблемы он намерен потребовать от участников рынка регулярно пересчитывать показатель долговой нагрузки (ПДН) заемщиков.

Как банки и МФО уже считают ПДН

С 1 октября 2019 года российские кредиторы при выдаче новых ссуд на сумму от 10 тыс. руб. обязаны оценивать долговую нагрузку клиентов. ПДН — это соотношение ежемесячных платежей по кредитам к доходу клиента. Для учета обязательств кредиторы обращаются в бюро кредитных историй (БКИ), а доход потенциального заемщика считают по методике ЦБ. Во внимание берется заработок, получение которого можно подтвердить справками и документами, а также выписками из Пенсионного фонда или Налоговой службы.

Чем выше ПДН клиента, тем большую надбавку по ссуде должен сформировать банк или МФО. Увеличение нагрузки на капитал должно, по расчетам регулятора, снижать желание игроков работать со слишком закредитованными заемщиками.

Сейчас ПДН клиента может быть пересчитан, только если условия по ссуде серьезно поменялись, напоминает представитель Банка России. Это происходит при реструктуризации кредита или, например, при изменении валюты ссуды.

Как рынок воспринял инициативу ЦБ

Банки опасаются, что предложение регулятора пересчитывать ПДН клиентов добавит им работы и создаст дополнительную нагрузку на капитал, утверждает вице-президент Ассоциации банков России (АБР) Алексей Войлуков: «Новая концепция говорит только о том, что банкам нужно собирать сведения, и если что-то ухудшилось, ПДН ухудшать и повышать коэффициенты. Конечно, это может сильно повлиять на расчеты внутри: сначала заемщик был хорошим и беспроблемным, а потом вдруг для этого же банка окажется более рисковым и затратным в плане надбавок». Сейчас, объясняет он, при расчете долговой нагрузки клиента действует следующая логика: каждый новый кредитор знает о задолженности лица и может принимать решение, давать деньги в долг или нет.

Два кейса, как удерживать работников с помощью stay-интервью

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Китай сдает позиции. Станет ли Индия новым локомотивом мировой экономики

Что делать с ETF: мнения аналитиков

Не все деньги должны работать: как создать в компании резервный фонд

Вы хотите запустить производство: на какие льготы можно рассчитывать

Встань на мое место: пять главных принципов клиентоориентированности

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

«А получится, что очередной банк или МФО выдал человеку новую ссуду с превышением долговой нагрузки, а страдают первые игроки», — предупредил Войлуков.

Действующие правила расчета ПДН уже предполагают, что оценка кредитора имеет срок давности в зависимости от вида ссуды, замечает начальник департамента розничных рисков банка «Зенит» Александр Шорников. По его словам, применяемый подход достаточен и уже позволяет избежать манипуляций с долговой нагрузкой.

В Газпромбанке и Промсвязьбанке также считают, что действующие правила обновлять не стоит. «Изменение подхода (к расчету ПДН. — РБК) потребует от регулятора усложнить текущий порядок расчета нагрузки на капитал, вводя дополнительный набор надбавок для изменяющегося ПДН, так как вероятно, что реализация ожидаемых (и неожиданных) потерь в этом случае будет иной», — пояснил представитель ПСБ.

Сбербанк отказался от комментариев. Остальные крупные банки не ответили на запрос РБК.

Опция снижения ПДН при перерасчете пока неочевидна, говорит Войлуков: «Банки в свое время предлагали ЦБ разрешить пересчитывать и снижать ПДН, по мере того как заемщик гасит кредит. Регулятор это не поддержал, и из этой концепции возможность пересчета ПДН в меньшую сторону тоже прямо не следует».

Переход к регулярной переоценке долговой нагрузки клиентов потребует времени, пояснил РБК представитель Банка России. По его словам, это будет возможно «только после развития государственных информационных систем, позволяющих кредитору с согласия заемщика получать сведения о его доходе». Сейчас это система межведомственного взаимодействия банков с ПФР и ФНС. «Периодичность расчета ПДН будет обсуждаться с рынком», — добавил представитель ЦБ.

Почему ЦБ волнуется за россиян с многочисленными кредитами

Чем больше кредитов приходится на одного заемщика, тем выше риск его дефолта, отмечает Банк России. Регулятор выделяет несколько групп клиентов, у которых сформировались однотипные виды обязательств:

- Банковские заемщики, пришедшие в МФО. По данным ЦБ, с 1 октября 2019 года по 1 апреля 2020-го число новых клиентов МФО выросло на 17,6%. Больше половины таких новых заемщиков (56%) — действующие должники кредитных организаций. Около 90% россиян, у кого есть и банковские кредиты, и микрозаймы, обратились в МФО, уже имея задолженность в банке, или 2,9 млн человек. Примерно у 900 тыс. из этой группы на 1 апреля уже была просрочка по банковским ссудам. На клиентов, которые занимают деньги одновременно в банках и МФО, приходится 75 млрд руб. задолженности по микрозаймам и 351 млрд — по банковским кредитам.

- Клиенты, которые берут кредит для первоначального взноса по ипотеке. Как отмечает Банк России, в первом квартале 2020 года 5,5% ипотечных выдач приходилось на тех, кто незадолго до ипотеки брал большой потребкредит. Еще в 2014-м доля таких выдач составляла 3,7%, а в 2018 году — 4,4%. «Использование потребительских кредитов в качестве первоначального взноса по ипотеке может означать, что заемщик испытывает трудности со сбережением средств», — предупреждает ЦБ. Пока регулятор не считает, что доля таких ипотечных выдач находится на опасном уровне.

- Заемщики, сочетающие разные виды кредитов. 86,7% российских заемщиков имеют кредиты только в банках, но значительная доля этих граждан вынуждены одновременно обслуживать разные ссуды, следует из доклада ЦБ. На 1 апреля таких было 43,7%, с октября прошлого года их доля выросла на 1 п.п. Доля клиентов, совмещающих потребкредиты с ипотекой, за тот же период увеличилась с 9,9 до 10,5%.

- «Это сочетание несет риск несвоевременного обслуживания заемщиком кредитов», — подчеркивает Банк России. Как ранее сообщал ЦБ, на начало 2015 года только 34% клиентов имели в сочетании с потребительским кредитом другой кредитный продукт, 1 сентября 2019-го их было уже 42%.

Банк России в своем исследовании привел данные на 1 апреля: последствия пандемии коронавируса практически не отразились на опубликованной статистике, признает регулятор. К пику кризиса россияне уже подошли с наибольшей долговой нагрузкой за всю историю замеров: на 1 апреля уровень, рассчитываемый для домохозяйств, составлял рекордные 10,9%.

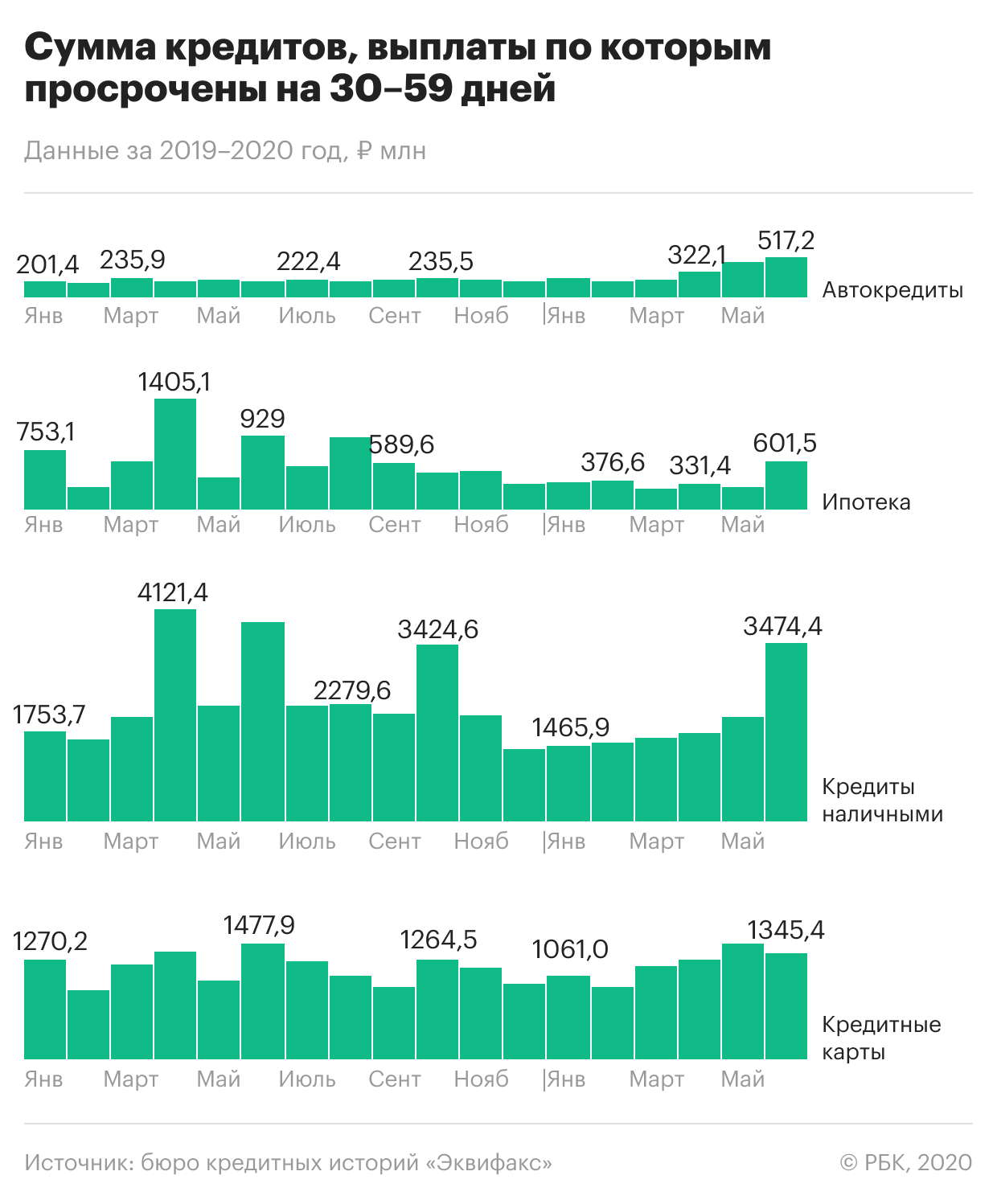

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Почему обвалились продажи NFT

Профессия продавца все еще не престижна: что ее ждет в будущем

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Как сильно стагфляция может ударить по экономике в 2022 году

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Какой рубль выгоден государству — сильный или слабый?

Китай сдает позиции. Станет ли Индия новым локомотивом мировой экономики

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

Уровень закредитованности населения в России растет каждый год. 2021 год не стал исключением. Более того, из-за последствий пандемии и роста инфляции общая сумма взятых кредитов за предыдущие 12 месяцев примерно равна аналогичному показателю за 2017-2018 годы.

Как утверждает статистика Центробанка РФ, почти 57% экономически активного населения страны имеет действующие кредиты и займы. Также значительно выросло количество просроченных кредитов, что связано с ухудшением общей экономической ситуации. Подробнее о статистике потребительского кредитования и прогнозах на текущий год читайте в нашем материале.

Статистика Центробанка по кредитам за 2021 год

Центробанк РФ, как регулятор рынка финансовых услуг, ежегодно публикует статистику по результатам деятельности кредитных организаций. Различные виды статистических отчетов по годам можно найти на официальном сайте ЦБ РФ по ссылке. Также свою статистику по выданным кредитам и просроченной задолженности физических лиц регулярно публикуют сами банки.

В начале февраля Центробанк РФ подвел итоги за 2021 год по объему выданных кредитов населению. За год гражданам было выдано кредитов почти на 14 трлн. руб.

Общий объем обязательств заемщиков по всем видам кредитов на конец 2021 год составил 24.11 трлн. рублей (в национальной валюте) и 56.23 млрд. рублей (в иностранных валютах). Эта статистика включает цифры по потребительским и целевым кредитам, по ипотеке.

Эксперты уже проанализировали статистические данные ЦБ РФ. Вот несколько важных моментов, которые описывают общую ситуацию с кредитованием физических лиц:

- больше всего в 2021 году было выдано кредитов наличными (7.26 трлн. руб.) и в форме ипотеки (5.76 трлн. руб.);

- по сравнению с 2020 годом, общий объем выданных средств увеличился на 37% (кредиты наличными), на 46% (автокредиты) и на 28% (ипотека);

- примерно у 57% экономически активного населения страны (это 29.4% от численности всех россиян) есть обязательства по займам и кредитам.

В декабре 2021 года был поставлен абсолютный рекорд по количеству взятых кредитов. В преддверии новогодних праздников россияне получили в банках 1.38 трлн. руб., что на 10% выше показателя за ноябрь и на 16,4% больше, чем в декабре 2020 года.

Естественно, чем выше процент закредитованности населения, тем больше количество просроченных кредитов. На это влияет и достаточно сложная экономическая ситуация в стране, и высокие показатели инфляции. Процентные ставки по кредитам выросли после повышения учетной ставки ЦБ РФ. Ставка скакнула на 10,5 процентных пункта. А ставки по кредитам — на 12-20 п.п.

Не можете платить по кредиту в заранее

оговоренном графике и не знаете, что делать?

Закажите звонок юриста

Потребительское кредитование

За 2021 год банки выдали потребительских кредитов на общую сумму 7.26 трлн. руб., из них 6.88 трлн. руб. наличными. И еще 0.38 трлн. руб. непосредственно в точках продаж (магазины бытовой техники, мебели и т.д.). По сравнению с 2020 годом прирост составил 37%. Средняя сумма кредита, которую просили россияне в прошлом году, составляет 300 тыс. руб.

На портале «Федресурс» регулярно размещаются отчеты по статистике банкротства физических лиц, индивидуальных предпринимателей и организаций различных форм собственности. Эти данные собираются из материалов арбитражных дел и карточек банкротных дел, размещаемых на самом Федресурсе.

Статистические отчеты содержат данные по общему числу банкротств через арбитраж и МФЦ, об основаниях возбуждения дел, о регионах, где больше всего граждан-банкротов. Последний отчет по статистике был опубликован на основе данных за первые 9 месяцев 2021 года.

Банкротство физических лиц через арбитражный суд

Основным вариантом банкротства в России остается обращение в арбитражный суд. Суммарное количество дел, возбужденных Многофункциональными центрами, пока еще существенно меньше числа банкротств, проходящих через арбитраж. Это связано не только с относительной новизной самого института внесудебного банкротства, но и специальными условиями для его прохождения.

Прежде всего, это касается требования об окончании производства по взысканию долга в ФССП, причем закрытие дела приставами должно состояться только по причине отсутствия у должников имущества.

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Сведения о количестве банкротств в России

Федресурс в очередной раз зафиксирован существенный рост количества банкротных дел.

В 2021 году число россиян (включая индивидуальных предпринимателей), признанных банкротами, составило 192,8 тысячи человек. Этот показатель на 62% превышает данные 2020 года, о чем свидетельствуют данные портала Федресурс.

Больше всего граждан-банкротов в 2021 году было:

В пересчете числа банкротств на численность населения лидируют такие регионы:

- Ульяновская (258 банкротов на 100 тысяч населения),

- Самарская (252),

- Пензенская (232),

- Белгородская (224) области,

- Республика Калмыкия (221).

В целом по России за 2021 год было 132 новых банкрота на 100 тысяч населения. Отмечается, что по сравнению с динамикой 2020 года рост случаев банкротства замедлился — в 2020 году число банкротств граждан выросло на 72,6% к 2019 году. Всего с 1 октября 2015 года банкротами были признаны 475,1 тысячи наших граждан.

Отметим наиболее важные статистические показатели, связанные с банкротством физических лиц за первые 9 месяцев 2021 года:

- банкротами признано 137 тыс. 485 человек (в отношении них начата или даже уже закончена процедура реализации имущества);

- заявление признано обоснованным, введена реструктуризация задолженности — 24 тыс. 060 человек;

- утвержден план реструктуризации долгов — 237 человек;

- с октября 2015 года, когда процедура банкротства стала доступна для физических лиц, ее прошли 475,1 тысячи россиян.

Таким образом, подавляющее большинство судебных банкротств переходит на этап конкурсного производства и реализации активов. Реструктуризация долгов вводится крайне редко, т.е. почти все должники не в состоянии продолжать выплаты кредиторам.

Когда должнику правильнее всего подавать

на свое банкротство? Закажите

звонок юриста

Кто чаще подает на банкротство

В отличие от юридических лиц, на банкротство граждан обычно подают они сами, а не кредиторы. За первые 9 месяцев 2021 года с заявлениями на банкротство физического лица обращались:

- должники — 95.1% от общего количества дел;

- кредиторы — 3.8% от общего количества дел;

- ФНС — 1.1% от общего количества дел.

Указанные цифры объясняются очень просто. Банкротное дело может завершиться освобождением должника от обязательств, списанием долгов. Кредитор утратит право на взыскание, он потеряет свои деньги. Поэтому в большинстве случаев банкротство должника невыгодно для кредитора, так как шансы на возврат денег после реализации имущества минимальны.

Правда, все чаще кредиторы и коллекторы прибегают к возможности подать документы на банкротство физ. лица в том случае, если у него есть залоговое имущество, которое при банкротстве должник может потерять. Это происходит в том случае, если люди по каким-то кредитам — например, по ипотеке, платят, а по потребительским кредитам — нет.

В этом случае кредиторы вынуждают неплательщиков садиться за стол переговоров и начать выплаты. В противном случае — подают на банкротство, в ходе которого должник точно потеряет ипотечное жилье.

Правда ли, что есть регионы, в которых судьи

чаще всего принимают решения о несписании

долгов? Спросите юриста

Внесудебное банкротство через МФЦ

Внесудебное банкротство намного проще и полностью бесплатно для должников. В отчете Федресурса приведены данные за период с 1 сентября 2020 года (даты, когда появилась возможность подавать документы в МФЦ) до 30 сентября 2021 года. Первые решения о признании банкротами были вынесены в марте 2021 года.

За почти пять лет после введения системы списания долгов банкротами были признаны почти 475,1 тысячи человек. Большинству из них пришлось пройти через заседания арбитражный судов и реализацию имущества. Но они смогли начать жизнь без долгов.

Количество банкротств

За период с начала внесудебного банкротства, с заявлениями в МФЦ обратились 13 тыс. 040 человек. Вот статистика по процедурам, проводимых или завершенным в Многофункциональных центрах:

- приняты заявления с возбуждением дела — 5 тыс. 120 человек;

- банкротами признали 2 тыс. 801 человека;

- возвращено заявлений — 7 тыс. 920;

- принято решение о прекращении банкротного дела — 31.

Доля возбужденных дел, по сравнению с количеством поданных заявлений, составила 39.3%. Большой процент отказа вызван нарушениями при составлении заявления, отсутствием сведений об окончании исполнительного производства.

Общий размер задолженности, заявленной на внесудебное банкротство, составил 1 тыс. 781.7 млн. руб. Завершено дел с признанием банкротом на общую сумму 985.5 млн. руб.

Какие долги нельзя списать при банкротстве?

Закажите звонок юриста

Статистика дел

В отношении банкротных дел, проводимых через МФЦ, тоже определены регионы с общим количеством должников-заявителей. Вот в каких регионах больше всего банкротов 2021 года, проходивших процедуру в Многофункциональных центрах:

- Омская область — 327 человек;

- Челябинская область — 256 человек;

- Пермский край — 179 человек;

- Краснодарский край — 163 человека;

- Алтайский край — 159 человек.

Меньше всего возбуждалось дел в МФЦ Ненецкого автономного округа (1 человек), в городе Севастополе (2 человека), в Чеченской Республике (3 человека).

О чем говорит статистика процедур банкротства в России

По статистическим отчетам Федресурса нельзя однозначно спрогнозировать, вырастет или снизится общее количество возбужденных и завершенных дел, кто обанкротится в ближайшие годы.

Эксперты отмечают следующие тенденции:

- существенный рост общего количества банкротных дел каждый год (это связано не только с повышением доверия к процедуре банкротства, но и с ухудшением финансового состояния граждан); будет расти незначительными темпами, так как должники практически не могут повлиять на принятие приставами решений об окончании производства;

- такая процедура, как реструктуризация долгов, используется в банкротстве крайне редко (это значит, что лишь незначительный процент должников способен в будущем восстановить свою платежеспособность).

Но при этом не стоит забывать, что внесенные в Госдуму в мае 2021 года поправки в закон «О банкротстве» делают упор не на списание долгов, а именно на их реструктуризацию и возврат — хотя бы частичный. Новации в закон, внесенные в Думу — это правительственный вариант, поэтому с очень большой вероятностью они будут приняты. А это значит, что списать долги в России физ лицам станет сложнее.

Следующий статистический отчет Федресурса будет подготовлен по итогам 2021 года.

Автор статьи

Читайте также: