Способы обеспечения финансовой устойчивости кредитных организаций

Обновлено: 28.04.2024

Управление финансовой устойчивостью является важнейшим аспектом работы финансово-экономической службы компании. Поскольку финансовая устойчивость по своей сути многокомпонентная, то для управления ею используют различные инструменты и методы. В статье рассмотрим основные принципы, инструменты и методы управления финансовой устойчивостью, расскажем о разработке и реализации мероприятий по ее оптимизации или повышению.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Управление финансовой устойчивостью в каждой компании имеет свои особенности и в то же время базируется на следующих основных общих принципах:

- целевая ориентация управления финансовой устойчивостью;

- системность управления финансовой устойчивостью;

- комплексность управления финансовой устойчивостью.

Принцип целевой ориентации

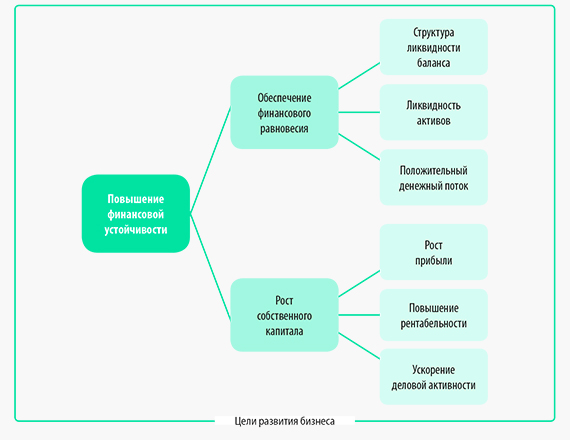

Данный принцип подразумевает, что механизм управления финансовой устойчивостью должен обеспечивать достижение целей развития бизнеса на всех уровнях.

Цель первого уровня, которую можно выразить как стабильное повышение финансовой устойчивости компании, базируется на двух целях второго уровня: финансовое равновесие компании и рост собственного капитала компании. Этих целей второго уровня достигают через соответствующие цели третьего уровня (см. рисунок).

Соблюдение принципа целевой ориентации позволяет компании достигать и других целей управления бизнесом.

Принцип системности управления финансовой устойчивостью

Принцип выражается в анализе факторов деятельности компании, которые влияют на финансовое положение компании, и подходе к управлению финансовой устойчивостью как самостоятельному бизнес-процессу финансово-экономической службы.

Данный бизнес-процесс направлен на обеспечение стабильного прироста собственного капитала, своевременное погашение обязательств перед кредиторами.

Для целей максимально эффективной организации управления финансовой устойчивостью в компании должны быть регламентированы:

- целевые показатели финансовой устойчивости;

- инструменты и методика управления финансовой устойчивостью;

- обязанности лиц, ответственных за каждый подпроцесс в рамках процесса управления финансовой устойчивостью;

- система мотивации сотрудников, ответственных за управление финансовой устойчивостью.

В таблице 1 представлен пример целевых показателей финансовой устойчивости компании «Альфа».

Таблица 1. Целевые показатели финансовой устойчивости компании «Альфа»

Показатель

Расчет

Целевое значение

Минимальное значение

Собственный капитал / Активы

Собственный капитал / Заемный капитал

Коэффициент обеспеченности собственными оборотными средствами

(Собственный капитал – Внеоборотные активы) / Оборотные активы

Коэффициент финансовой устойчивости

(Собственный капитал + Долгосрочные обязательства) / Пассивы

Принцип комплексности

Принцип комплексности требует, чтобы механизмы управления финансовой устойчивостью компании не ограничивались анализом показателей финансовой устойчивости, а включали в себя:

• прогнозирование финансового состояния в будущих периодах;

• разработку и реализацию мероприятий по воздействию на финансовую устойчивость в случае негативных прогнозов развития компании;

• оценку результатов воздействия и корректировку мероприятий в зависимости от изменения внешнего и внутреннего контекста деятельности компании.

Реализация принципа комплексности позволяет финансово-экономической службе своевременно выявлять риски снижения финансовой устойчивости и минимизировать их влияние на развитие компании.

Процесс управления финансовой устойчивостью компании включает следующие этапы:

- Оценка динамики финансовой устойчивости.

- Разработка мероприятий по воздействию на финансовую устойчивость.

- Прогноз результатов воздействия на финансовую устойчивость.

- Реализация мероприятий по воздействию на финансовую устойчивость.

Рассмотрим этапы управления финансовой устойчивостью более детально.

Этап 1. Оценка динамики финансовой устойчивости

На данном этапе оценивают различные показатели финансовой устойчивости на предмет соответствия целевым (нормативным) значениям и в динамике за анализируемый период. Оценка нужна, чтобы выявить:

• причины отклонений фактических показателей от целевых;

• факторы, повлиявшие на негативную динамику финансовой устойчивости.

Здесь также прогнозируют показатели финансовой устойчивости на конец текущего года при сохранении тенденций и факторов, выявленных в анализируемом периоде.

Этап 2. Разработка мероприятий по воздействию на финансовую устойчивость

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

Этап 3. Прогноз результатов воздействия на финансовую устойчивость

Для прогнозирования результатов реализации мероприятий по воздействию на финансовую устойчивость компании строят прогнозный баланс компании. По балансу рассчитывают показатели финансовой устойчивости, а затем сравнивают их с прогнозами показателей первого этапа.

Если эффект от реализации предлагаемых мероприятий окажется положительным, мероприятия утверждает руководитель компании.

Этап 4. Реализация мероприятий по воздействию на финансовую устойчивость

На данном этапе реализуют утвержденные мероприятия, систематически контролируют их выполнение, оценивают влияние мероприятий на показатели финансовой устойчивости после завершения работ. Окончание последнего этапа является началом первого, что подтверждает цикличность процесса управления финансовой устойчивостью компании.

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные инструменты, выбор которых зависит от приоритетности целей и степени финансовой устойчивости компании. К таким инструментам относятся:

• оценка абсолютных показателей финансовой устойчивости;

• расчет относительных показателей финансовой устойчивости;

• анализ динамики структуры баланса.

Оценка абсолютных показателей финансовой устойчивости

Абсолютные показатели оценивают, чтобы определить обеспеченность собственными источниками формирования оборотных активов компании. Делают это на основе расчета трех основных показателей:

• величина собственных оборотных средств;

• величина собственных и долгосрочных источников формирования оборотных активов;

• величина всех источников формирования оборотных активов.

Представим формулы расчета данных показателей:

Величина собственных оборотных средств = Собственный капитал – Внеоборотные активы.

Величина собственных и долгосрочных источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства.

Величина всех источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства + Краткосрочные обязательства.

На основании указанных показателей строят модель для определения степени финансовой устойчивости предприятия (табл. 2).

Таблица 2. Оценка финансовой устойчивости

Степень финансовой устойчивости

Значение абсолютных показателей

Источники формирования оборотных активов

Комментарий

Хорошая финансовая устойчивость

Все три показателя > 0

Собственные оборотные средства

Высокая платежеспособность и низкая зависимость от кредиторов

Нормальная финансовая устойчивость

Только второй и третий показатели > 0

Собственные оборотные средства и долгосрочные обязательства

Хорошая платежеспособность и рентабельность деятельности

Низкая финансовая устойчивость

Только третий показатель > 0

Собственные оборотные средства, долгосрочные и краткосрочные обязательства

Низкая платежеспособность и высокая зависимость от кредитов

Рассмотрим использование модели оценки финансовой устойчивости на примере компании «Альфа». Для этого берем укрупненный баланс компании по итогам 6 месяцев 2021 г. (табл. 3) и рассчитываем абсолютные показатели финансовой устойчивости. Результаты расчетов занесем в табл. 4.

Таблица 3. Баланс компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

Показатель

01.01.2021

01.04.2021

01.07.2021

Всего активы

100 000

110 000

120 000

Всего пассивы

100 000

110 000

120 000

Таблица 4. Абсолютные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

№ п/п

Показатель

01.01.2021

01.04.2021

01.07.2021

Величина собственных оборотных средств

Величина собственных и долгосрочных источников формирования оборотных активов

Величина всех источников формирования оборотных активов

Расчет относительных показателей финансовой устойчивости

По результатам расчетов и на основании модели оценки финансовой устойчивости можно сделать следующие выводы:

- по состоянию на 01.01.2021 предприятие находилось в состоянии низкой финансовой устойчивости, так как только третий абсолютный показатель был выше нуля;

- по состоянию на 01.04.2021 финансовая устойчивость компании «Альфа» повысилась до нормального состояния, поскольку больше нуля были второй и третий показатели;

- по состоянию на 01.07.2021 финансовая устойчивость выросла до хорошего уровня за счет того, что все абсолютные показатели финансовой устойчивости были выше нуля.

Относительные показатели финансовой устойчивости рассчитывают, чтобы более глубоко проанализировать текущее финансовое состояние предприятия и его динамику в течение анализируемого периода.

Представим показатели, которые чаще всего используют для анализа финансовой устойчивости.

1. Коэффициент капитализации — показывает, сколько заемных средств привлекала организация на 1 руб. собственных средств для финансирования своей деятельности:

Коэффициент капитализации = Заемный капитал / Собственный капитал.

2. Коэффициент обеспеченности собственными источниками финансирования — показывает, какая доля оборотных активов финансируется за счет собственных средств:

Коэффициент обеспеченности собственными источниками финансирования = (Собственный капитал – Внеоборотные активы) / Оборотные активы.

3. Коэффициент финансовой независимости — показывает удельный вес собственных средств в общей массе источников финансирования:

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

4. Коэффициент финансирования — показывает, какая доля деятельности компании финансируется за счет собственных средств:

Коэффициент финансирования = Собственный капитал / Заемный капитал.

5. Коэффициент финансовой устойчивости — показывает, какая доля активов финансируется за счет устойчивых источников:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса.

Проанализируем величину и динамику относительных показателей финансовой устойчивости, рассчитав их по данным баланса компании «Альфа». Результаты сведем в табл. 5.

Таблица 5. Относительные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г.

Показатель

01.01.2021

01.04.2021

01.07.2021

Рекомендуемое значение

Коэффициент обеспеченности собственными источниками финансирования

Коэффициент финансовой независимости

Коэффициент финансовой устойчивости

На основании полученных показателей финансовой устойчивости можно сделать следующие выводы:

- общая динамика всех коэффициентов свидетельствует о росте финансовой устойчивости компании «Альфа» в первом полугодии 2021 г.;

- коэффициент капитализации на начало периода превышал рекомендуемое значение, однако по итогам первого квартала снизился до приемлемого уровня, а по окончании полугодия — до значения 1,18. Это говорит о возможности привлечения дополнительных заемных средств для развития бизнеса во втором полугодии;

- коэффициент обеспеченности собственными источниками на начало периода был отрицательным, а по окончании полугодия повысился до значения 0,07. Это говорит о низкой доле финансирования оборотных активов за счет собственного капитала, так как рекомендуемое значение показателя составляет от 0,5, минимально допустимое — 0,1. Поэтому во втором полугодии компании следует сосредоточиться на оптимизации величины оборотных активов;

- коэффициент финансовой независимости на начало периода был на уровне 0,35, а к концу периода повысился до 0,46. Рекомендуемое значение показателя находится в диапазоне 0,4–0,6, поэтому данный показатель финансовой устойчивости можно считать соответствующим оптимальному значению;

- коэффициент финансирования повысился с 0,54 на начало периода до 0,85 к его окончанию. Так как рекомендуемое значение показателя находится в диапазоне 0,7–1,5, следует вывод о его приемлемом уровне по состоянию на 01.07.2021;

- коэффициент финансовой устойчивости за анализируемое полугодие вырос с 0,40 до 0,63. Поскольку рекомендуемое значение показателя от 0,6 и выше, делаем вывод о достижении компанией «Альфа» рекомендуемого значения. Однако с учетом динамики этого показателя в течение первого полугодия следует контролировать его динамику во втором полугодии.

Анализ динамики структуры баланса

Анализ динамики структуры баланса позволяет оценить тенденции в изменении финансовой устойчивости компании и определить, за счет каких факторов она повысилась или понизилась.

Возьмем баланс компании «Альфа» за первое полугодие 2021 г. (см. табл. 3) и рассчитаем структуру активов и пассивов в динамике по состоянию на 1 января, 1 апреля, 1 июля текущего года (табл. 6).

Таблица 6. Динамика структуры баланса компании «Альфа» за 6 месяцев 2021 г., раз

Показатель

01.01.2021

01.04.2021

01.07.2021

Оценим динамику структуры баланса:

- в активах баланса доля оборотных средств имеет устойчивую тенденцию к незначительному снижению, а доля внеоборотных активов — к незначительному росту. Этот факт свидетельствует о том, что структура активов баланса не может быть фактором, который приведет к снижению финансовой устойчивости компании;

- доля собственного капитала в источниках финансирования увеличивается стабильными темпами, что положительно влияет на финансовую устойчивость компании и свидетельствует о прибыльной работе;

- доля долгосрочных обязательств стабильно растет. При этом доля краткосрочных обязательств снижается опережающими темпами. Это приводит к улучшению как абсолютных, так и относительных показателей финансовой устойчивости.

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

(см. текст в предыдущей редакции)

В целях обеспечения финансовой надежности кредитная организация (головная кредитная организация банковской группы) обязана создавать резервы (фонды), в том числе под обесценение ценных бумаг, порядок формирования и использования которых устанавливается Банком России. Минимальные размеры резервов (фондов) устанавливаются Банком России.

Кредитная организация (головная кредитная организация банковской группы) обязана осуществлять классификацию активов, выделяя сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие возможных убытков в порядке, установленном Банком России.

Кредитная организация (головная кредитная организация банковской группы) обязана соблюдать обязательные нормативы, в том числе индивидуальные предельные значения обязательных нормативов, установленные в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Числовые значения обязательных нормативов устанавливаются Банком России в соответствии с указанным Федеральным законом.

Кредитная организация (головная кредитная организация банковской группы) обязана создать системы управления рисками и капиталом, внутреннего контроля, соответствующие характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков, с учетом установленных Банком России требований к системам управления рисками и капиталом, внутреннего контроля кредитной организации, банковской группы.

Банк с базовой лицензией при осуществлении деятельности на рынке ценных бумаг (в том числе профессиональной деятельности на рынке ценных бумаг) вправе совершать операции и сделки только с ценными бумагами, включенными в котировальный список первого (высшего) уровня организатора торгов, в капитале которого участвует Банк России, и иными ценными бумагами, соответствующими требованиям Банка России для совершения банком с базовой лицензией операций и сделок с ними, в случае, если такие требования установлены нормативным актом Банка России. Банк с базовой лицензией должен соблюдать установленные Банком России ограничения в отношении объема операций и сделок с ценными бумагами.

(часть пятая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Кредитные организации по требованию Банка России разрабатывают и представляют планы восстановления финансовой устойчивости, предусматривающие в том числе меры по обеспечению соблюдения требований нормативных актов Банка России, а также вносят изменения в планы восстановления финансовой устойчивости, обеспечивающие соблюдение требований к их содержанию.

Кредитные организации, определенные в качестве системно значимых на основании методики, установленной нормативным актом Банка России в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)", обязаны разрабатывать и представлять в Банк России планы восстановления финансовой устойчивости, а также вносить изменения в планы восстановления финансовой устойчивости.

Требования к содержанию, порядок и сроки представления в Банк России планов восстановления финансовой устойчивости, изменений, вносимых в планы восстановления финансовой устойчивости, их оценки устанавливаются нормативным актом Банка России.

Кредитные организации обязаны информировать Банк России о наступлении в их деятельности событий, предусмотренных планом восстановления финансовой устойчивости, и принятии решения о начале его реализации в порядке, установленном нормативным актом Банка России.

Единоличный исполнительный орган кредитной организации при освобождении его от должности обязан передать имущество, базы данных на электронных носителях и документы кредитной организации лицу из числа ее руководителей. В случае отсутствия такого лица на момент освобождения от должности единоличного исполнительного органа он обязан обеспечить сохранность имущества, баз данных на электронных носителях и документов кредитной организации, уведомив о принятых мерах Банк России.

(см. текст в предыдущей редакции)

Кредитная организация обязана создать систему оплаты труда как в целом, так и в части оплаты труда лиц, указанных в статье 60 Федерального закона "О Центральном банке Российской Федерации (Банке России)", руководителя службы управления рисками, руководителя службы внутреннего аудита, руководителя службы внутреннего контроля кредитной организации и иных руководителей (работников), принимающих решения об осуществлении кредитной организацией операций и иных сделок, результаты которых могут повлиять на соблюдение кредитной организацией обязательных нормативов или возникновение иных ситуаций, угрожающих интересам вкладчиков и кредиторов, включая основания для осуществления мер по предупреждению несостоятельности (банкротства) кредитной организации, в том числе возможность сокращения или отмены выплат в случае негативного финансового результата в целом по кредитной организации или по соответствующему направлению ее деятельности.

Кредитная организация (головная кредитная организация банковской группы, кредитная организация - участник банковской группы) обязана соблюдать установленные Банком России надбавки к нормативам достаточности собственных средств (капитала), установленную Банком России методику расчета таких надбавок и порядок их соблюдения и восстановления величины собственных средств (капитала).

Кредитная организация (головная кредитная организация банковской группы, кредитная организация - участник банковской группы) может распределять прибыль (часть прибыли) между акционерами (участниками) кредитной организации (головной кредитной организации банковской группы, кредитной организации - участника банковской группы), направлять ее на выплату дивидендов, на выкуп и (или) приобретение акций кредитной организации (головной кредитной организации банковской группы, кредитной организации - участника банковской группы), на удовлетворение требований участников кредитной организации (головной кредитной организации банковской группы, кредитной организации - участника банковской группы) о выделе им доли (части доли) или выплате ее действительной стоимости, а также на компенсационные и стимулирующие выплаты лицам, указанным в статье 57.3 Федерального закона "О Центральном банке Российской Федерации (Банке России)", если это не приведет к несоблюдению кредитной организацией (банковской группой) установленной (установленных) Банком России надбавки (надбавок) к нормативам достаточности собственных средств (капитала).

Статья 6. Обеспечение финансовой устойчивости кредитного кооператива

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 6

Споры в суде общей юрисдикции:

1. Кредитный кооператив не вправе:

1) предоставлять займы лицам, не являющимся членами кредитного кооператива (пайщиками);

2) выступать поручителем по обязательствам своих членов и третьих лиц, а также иным способом обеспечивать исполнение обязательств указанными лицами;

3) участвовать своим имуществом в формировании имущества иных юридических лиц, за исключением юридических лиц, возможность участия в которых предусмотрена для кредитных кооперативов настоящим Федеральным законом;

4) выпускать эмиссионные ценные бумаги;

5) осуществлять операции с ценными бумагами (кроме государственных и муниципальных ценных бумаг, закладных), за исключением случаев, предусмотренных настоящим Федеральным законом;

(в ред. Федерального закона от 30.11.2011 N 362-ФЗ)

(см. текст в предыдущей редакции)

6) привлекать денежные средства лиц, не являющихся членами кредитного кооператива, за исключением случаев, предусмотренных настоящим Федеральным законом;

7) осуществлять торговую и производственную деятельность;

8) вступать в члены других кредитных кооперативов.

2. Ограничения, установленные пунктами 1 и 8 части 1 настоящей статьи, не распространяются соответственно на случаи предоставления кредитным кооперативом займов кредитному кооперативу второго уровня, членом которого он является, и вступления кредитного кооператива в кредитный кооператив второго уровня.

3. Сделки кредитного кооператива, связанные с отчуждением или возможностью отчуждения находящегося в собственности кредитного кооператива имущества, а также сделки, влекущие за собой уменьшение балансовой стоимости имущества кредитного кооператива на 10 процентов и более балансовой стоимости активов кредитного кооператива, определенной по данным бухгалтерской (финансовой) отчетности кредитного кооператива за последний отчетный период, могут быть совершены при наличии решений правления кредитного кооператива об одобрении сделок. Сделка кредитного кооператива, совершенная с нарушением данного требования, может быть признана недействительной по иску кредитного кооператива или по иску членов кредитного кооператива (пайщиков), которые составляют не менее одной трети общего количества членов кредитного кооператива (пайщиков).

(в ред. Федерального закона от 21.12.2013 N 375-ФЗ)

(см. текст в предыдущей редакции)

4. Кредитный кооператив обязан соблюдать следующие финансовые нормативы:

1) соотношение величины резервного фонда и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков);

2) соотношение размера задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного члена кредитного кооператива (пайщика) и (или) нескольких членов кредитного кооператива (пайщиков), являющихся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков);

3) соотношение размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займа (займов) одному члену кредитного кооператива (пайщику) и (или) нескольким членам кредитного кооператива (пайщикам), являющимся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитным кооперативом;

4) соотношение величины паевого фонда кредитного кооператива и размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков);

5) соотношение задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом займов и кредитов от юридических лиц, не являющихся его членами (пайщиками), и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков);

6) соотношение задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитному кооперативу второго уровня, и части пассивов кредитного кооператива, включающей в себя паевой фонд кредитного кооператива и привлеченные денежные средства кредитного кооператива;

7) соотношение части активов кредитного кооператива, включающей в себя денежные средства, средства, размещенные в государственные и муниципальные ценные бумаги, задолженность по сумме основного долга, образовавшуюся в связи с предоставлением займов кредитным кооперативом, и общего размера денежных средств, привлеченных кредитным кооперативом;

8) соотношение суммы денежных требований кредитного кооператива, срок платежа по которым наступает в течение двенадцати месяцев, и суммы денежных обязательств кредитного кооператива, срок погашения по которым наступает в течение двенадцати месяцев.

(часть 4 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

5. Утратил силу. - Федеральный закон от 29.06.2015 N 210-ФЗ.

(см. текст в предыдущей редакции)

6. Кредитные кооперативы вправе привлекать средства Российской Федерации, субъектов Российской Федерации, муниципальных образований, кредитных организаций и иных юридических лиц.

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

7. В целях снижения рисков, обеспечения финансовой устойчивости кредитного кооператива и защиты интересов своих членов (пайщиков) кредитный кооператив вправе страховать свои имущественные интересы у страховщика.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

8. Кредитный кооператив вправе страховать риск утраты (гибели), недостачи или повреждения имущества кредитного кооператива, а также риск ответственности кредитного кооператива за нарушение договоров, на основании которых привлекаются денежные средства членов кредитного кооператива (пайщиков).

9. При привлечении средств члена кредитного кооператива (пайщика) кредитный кооператив обязан предоставлять ему информацию о страховании риска ответственности кредитного кооператива за нарушение договора, на основании которого привлекаются денежные средства члена кредитного кооператива (пайщика).

В настоящее время в России, как и во всем мире, все большее значение приобретают вопросы стабильности, надежности, устойчивости банковской системы в целом и ее элементов – банков.

Под «устойчивостью банковской системы» (надежностью) можно понимать меру или степень соответствия ее конкретных банков своим текущим финансовым результатам, их общего состояния, при котором обеспечивается выполнение ими функций и обязательств перед экономическими субъектами независимо от внешних воздействий на них.

В экономической литературе отмечается, что «важнейшей чертой экономического содержания устойчивости является соответствие стратегии (политики) банка объективным характеристикам реальной среды, в которой ему приходится работать. Кроме того, текущие параметры деятельности банка должны соответствовать его собственным стратегическим целям.

Под экономической устойчивостью банка понимается достижение им равновесного состояния на каждый конкретный момент времени за счет саморегулирования собственной деятельности, адаптации к внешним и внутренним условиям функционирования» [15] .

Это качество банка включает в себя:

- адекватную оценку банком состояния и тенденций экономики в целом и ее отдельных секторов;

- умение вовремя уточнить или пересмотреть свою стратегию развития, политику;

- способность вовремя и точно определить наиболее соответствующие текущему моменту основные направления своей специализации (наиболее прибыльные и наименее рисковые операции);

- способность своевременно и на качественном уровне осваивать новые финансовые инструменты;

- понимание необходимости и возможность использовать более совершенные технические средства, обеспечивающие проведение банковских операций;

- способность своевременно провести реорганизацию в банке в соответствии с принятой банком политикой.

Банк должен постоянно наращивать свои конкурентные преимущества – т.е. возможности, выделяющие его из банковского сообщества, являющиеся его индивидуальными преимуществами перед конкурентами. Различают три группы таких возможностей (преимуществ):

Внешние возможности – это клиенты банка и их потребности, связи с участниками банка, инвесторами, долгосрочными партнерами, органами власти.

Внутренние возможности – включают в себя эффективные бизнес-процессы, оптимальную организационную структуру, квалифицированный персонал, эффективную систему управления, высокий уровень корпоративной культуры и качественную ресурсную базу.

Динамические возможности – выражаются в скорости внедрения инноваций, быстром принятии решений, оперативности выполнения операций, оказания услуг, обучаемости персонала и темпах роста основных экономических и финансовых показателей.

На устойчивость банковской системы в целом и отдельных банков в частности оказывают влияние различные факторы. Их можно подразделить на внешние, которые зависят от общеэкономических условий, в их рамках функционирует банковская система, и внутренние, среди которых различаются организационные, технологические и экономические факторы.

Таким образом, оценивая устойчивость кредитной организации, необходимо учитывать не только ее финансовые показатели, но и организационные, управленческие и иные характеристики.

Тем не менее, способность кредитной организации обеспечить своевременное исполнение своих обязательств перед вкладчиками и кредиторами является очень важным показателем ее финансовой устойчивости, поскольку демонстрирует, насколько сбалансированы активы и пассивы баланса, насколько сроки размещенных активов соотносятся со сроками привлеченных банком пассивов. Именно вера вкладчиков в то, что они могут получить свои деньги в любой момент, порождает доверие к банковской системе.

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

3. Излишек или недостаток общих оборотных средств (∆ООС):

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Расчеты излишка или дефицита средств для формирования запасов и затрат

Наименование показателя

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Собственные оборотные средства

Собственные долгосрочные оборотные средства

Общие оборотные средства

Излишек или недостаток собственных оборотных средств

Излишек или недостаток собственных долгосрочных оборотных средств

Излишек или недостаток общих оборотных средств

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Расчет значений коэффициентов финансовой устойчивости

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Нормативное значение

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственных оборотных средств

Коэффициент финансового риска

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Автор статьи

Читайте также: