У гражданина п две пластиковые карты одного банка дебетовая и кредитная в чем состоит сходство

Обновлено: 05.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Для универсальных банков, с точки зрения выгоды, кредитные карты занимают одно из первых мест в сегменте обслуживания физических лиц. Их выпуск позволяет банкам экономить на открытии дополнительных офисов: большинство операций клиенты совершают самостоятельно. Принцип работы кредитных карт, а также особенности их использования будут раскрыты на портале Бробанк.ру.

- Основные отличия кредитной карты от дебетовой

- Чем кредитная карта отличается от кредита

- Что такое льготный период по карте

- Особенности опции по некоторым картам

- Что такое минимальный ежемесячный платеж

- Дополнительные опции по кредитным картам

Основные отличия кредитной карты от дебетовой

Существует два основных вида банковских карт: кредитные и дебетовые. Зарплатные, пенсионные, виртуальные относятся к дебетовым. С ними клиент получает возможность распоряжаться собственными средствами в безналичном виде. Банк выдает на руки карту с нулевым балансом, и за определенную комиссию проводит операции с денежными средствами клиента. Примерно по такому алгоритму используются дебетовые карты.

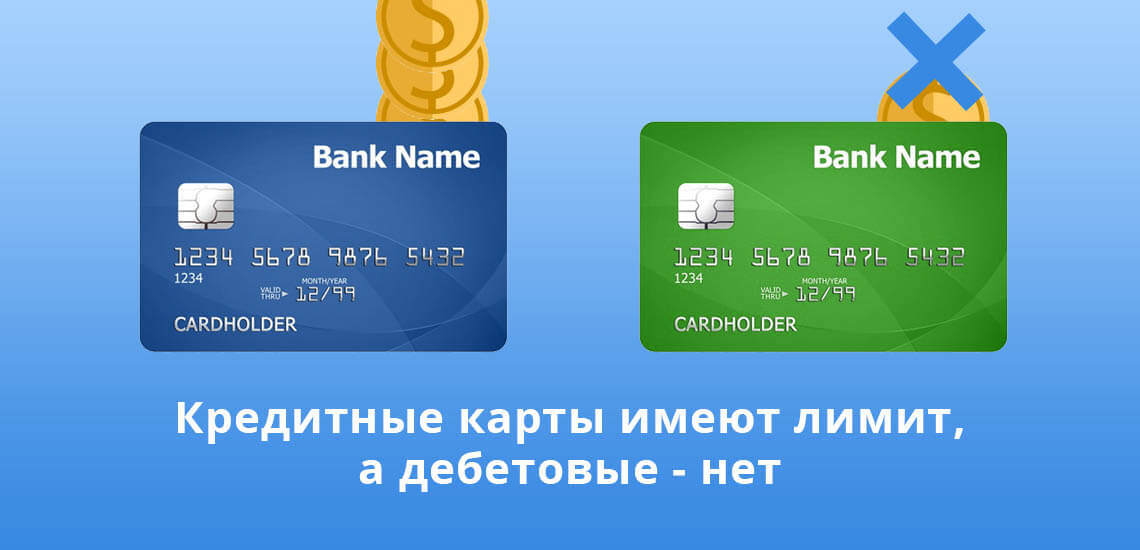

Одновременно с получением кредитной карты, клиент получает доступ к средствам банка. Сумму заемных средств, размещенных на балансе, принято называть кредитным лимитом. В остальном оба вида карт практически во всем идентичны. Следовательно, основное отличие заключается в наличии кредитного лимита на одних карт, и отсутствии — на других.

Именно из-за доступа к лимиту заемных средств часть граждан делает выбор в пользу кредиток. Сумма лимита может составлять от нескольких тысяч до нескольких миллионов рублей. Все зависит от уровня банка-эмитента.

По этой же причине дебетовые карты доступны практически всем совершеннолетним гражданам. С получением кредитки могут возникнуть проблемы, так как банк рискует собственными средствами. Такую схему можно назвать безналичным банковским кредитом, когда вместо наличных, заемщик получает сумму на карту.

Чем кредитная карта отличается от кредита

Сходство заключается в получении заемных средств, которыми клиент может распоряжаться практически без ограничений. Классический потребительский кредит выдается единоразово — после заключения договора клиент получает сумму, которую обязуется вернуть с процентами в течение определенного времени.

В случае с кредитным лимитом по карте речь идет о возобновляемой кредитной линии. Клиент получает в пользование карту, на которой есть сумма средств (кредитный лимит). Эти деньги, по сути, выдаются клиенту в бессрочное пользование. Нет определенного временного порога, к которому клиент должен вернуть всю сумму. Картой можно пользоваться в течение 3-5 лет, затем оформить ее плановый перезапуск. Остальные отличия:

- По кредиту проценты начинают начисляться с первого дня действия договора, а по карте — с момента окончания льготного периода (при расходовании заемных средств).

- При оформлении кредита клиент получает деньги один раз, а по карте — сумма возобновляется после каждого восстановления лимита.

- За правильное расходование заемных средств держатель карты получает ряд дополнительных преференций, а по кредиту никаких дополнительных опций не предусматривается.

Исследуя принцип действия кредитной карты, необходимо упомянуть о льготном периоде (грейс-периоде). Это специальная опция, которая позволяет держателю пользоваться деньгами банка совершенно бесплатно. Главное, чтобы соблюдались условия действия льготного периода.

Что такое льготный период по карте

Льготный период (в некоторых случаях — грейс-период) — это количество дней, в течение которых сумма кредитного лимита расходуется без начисления процентов. Клиент тратить деньги банка, и не уплачивает за это проценты: подобная схема по классическому потребительскому кредиту невозможна. Опция работает следующим образом:

- Банк устанавливает длительность льготного периода — к примеру, 55 дней.

- Клиент совершает первую покупку за счет заемных средств, после чего начинается отсчет беспроцентного периода.

- В течение последующих 55 дней клиент может совершать покупки за счет заемных средств, и не уплачивать за это проценты банку.

- К концу беспроцентного периода клиент погашает всю сумму задолженности по карте.

- После погашения задолженности кредитная линия возобновляется.

Пользоваться картой клиент может в течение всего ее срока действия, и не уплатить за расход заемных средств ни одного процента. Такие условия доступны тем пользователям, которые не нарушают порядок расхода заемных средств, и вовремя вносят минимальный платеж.

Особенности опции по некоторым картам

В подавляющем большинстве случаев льготный период распространяется только на безналичные операции. Если держатель снимет наличные, совершит перевод в пользу другого лица, выведет средства на личную дебетовую карту, то беспроцентный период автоматически прерывается. На всю сумму долга начнут начисляться проценты.

По некоторым предложениям льготный период распространяется и на снятие заемных средств. Но и по этим же продуктам клиент должен соблюдать правило об обязательном ежемесячном платеже. Длительность беспроцентного периода может достигать более 100 дней.

В рамках отдельных предложений предусматривается список запрещенных операций. Пользователь в течение льготного периода снимает средства, совершает покупки и переводы, за что не уплачивает проценты. Если, к примеру, держатель снимет с карты сумму, превышающую определенный порог, то на задолженность начинают начисляться проценты.

Что такое минимальный ежемесячный платеж

Основное условие правильного использования лимита — своевременный взнос минимального месячного платежа. Какого-либо единого тарифа в этом отношении — нет. Платеж рассчитывается из суммы текущей задолженности, и может составлять 3-7%.

К примеру, в договоре указан процент минимального платежа в сумме 5% в месяц. Клиент к очередному сроку уплаты потратил 1000 рублей из заемных средств. Это означает, что минимальная сумма месячного платежа составит 50 рублей. При этом держатель может внести и более крупную сумму, — главное, чтобы она не была меньше 5% от общего размера текущей задолженности по кредитному лимиту.

Кредитная карта по этой причине и считается более удобным продуктом, чем потребительский кредит. Клиент может пополнять баланс когда угодно. К определенному дню сумма всех пополнений не должна быть менее 5% (или иной величины) от общего размера задолженности за месяц.

Дополнительные опции по кредитным картам

Принцип кредитной карты устроен таким образом, чтобы у клиента был постоянный стимул тратить деньги — собственные или заемные. Больше преференций держатель получает при расходе заемных средств.

Одна из них — повышенный cashback, который традиционно больше, чем сумма возврата по дебетовым картам. Остальные опции:

- По согласованию с клиентов или без такового, банк-эмитент увеличивает начальный лимит.

- Своевременное погашение задолженности отражается в кредитной истории держателя.

- Возможность отказа от обслуживания в любой момент — при условии, что не имеется непогашенной задолженности.

По кредиткам часто отсутствует плата за годовое обслуживание и комиссия за дополнительные услуги. Это связано с тем, что их труднее получить, и они все еще не являются общедоступным продуктом, даже если речь идет о минимальном кредитном лимите.

2) в зависимости от ситуации клиент банка может использовать различные свойства карт: дебетовая карта позволяет использовать его собственные накопления, кредитная создаёт возможность получения дополнительных средств за счёт банковского кредита.

Объяснение:

вроде так но я хз

Новые вопросы в Обществознание

О чём можно судить по тому, как общество относиться к слабым? Запишите умения и качества настоящего человека

Выпускник университета Васильев после окончания ВУЗа решил путешествовать по стране и вести свой блог. Родители, узнав о таком решении, обратились в ф … едеральную инспекцию по труду с просьбой обязать их сына, получившего высшее образование, трудоустроиться по специальности. В инспекции им было отказано в удовлетворении заявленных требований. Можно ли признать правомерными действия инспекции по труду? Противоречит ли просьба родителей принципам трудового права? Если да, то каким.

Свиридов, работающий более 20 лет в авиакомпании «Сфера» в качестве командира авиационной эскадрильи, предоставил работодателю документ, подтверждающи … й, что в результате работы у данного работодателя Свиридов приобрел двухстороннюю нейросенсорную тугоухость, которая отнесена к профессиональным заболеваниям. Решением врачебно-лётной экспертной комиссии Свиридов был признан негодным к лётной работе, в результате чего он был уволен. Какие принципы трудового права были нарушены работодателем?

Мировоззрение: суждения Верны ли следующие суждения о мировоззрении? А) В структуру мировоззрения человека входят его убеждения, идеалы, духовные ценн … ости, принципы. Б) Все люди, проживающие в одном государстве, обладают одинаковым мировоззрением. верно только А верно только Б верны оба суждения оба суждения неверны

Проблема революций как важного и неизбежного фактора общественного прогресса нашла отражение в работах…

обществоведение 9 укажите обобщающие понятия в логическом ряду 1) символ 2)язык 3)ценности 4)универсализм 5)традиции 6)ритуалы

Последнее обновление:23 декабря 2017

Банковские карты понемногу вытесняют наличность, которую вдруг стало неудобно носить в кошельке, хотя раньше других вариантов-то не было. И ведь не жаловался никто. Самым первым пластиком у многих из нас стала зарплатная карта, которую работодатели выдавали в добровольно-принудительном порядке. Теперь же в карманах и кошельках граждан хранится по две и более карты, причём их количество у некоторых людей достигает десяти и даже больше! А сколько кредитных и дебетовых карт может иметь один клиент как в одном, так и в различных банках? Есть ли какие-то нормативы на этот счет? И, наконец, зачем нужно такое количество карточек, если вполне можно ограничиться одной дебетовой и кредитной? Будем разбираться!

Сколько дебетовых карт может иметь один клиент?

Ограничения со стороны банков

Сразу скажем, что никаких нормативных документов, регламентирующих количество платежных инструментов на душу населения, нет. В соответствии с действующим законодательством, банк не вправе отказать клиенту открыть счёт в банке, открывайте хоть 10 счетов. А поскольку карта привязывается к счёту, то вы по идее можете оформить сразу несколько карт в рамках существующего предложения банка (разных платёжных систем, разных уровней привилегированности и так далее).

Казалось бы, оформляйте их сколько угодно. Это всего лишь ваше желание – не больше. Однако некоторые банки всё же вводят ограничения на количество дебетовых карточек в одни руки, например, Сбербанк позволяет оформить только одну бесплатную моментальную дебетовую карточку.

Такие ограничения определяются лишь внутренней политикой банка, не более.

Возможно, учреждение считает оформление множества карт признаком беспечности, неблагонадежности или неумения контролировать свои финансы. Кроме этого, у банка может возникнуть подозрение на использование большого количества карт для отмывания средств или для предпринимательских целей. Последнее, как известно, физическим лицам запрещается под угрозой блокирования счёта (и, соответственно, карточки) у клиента, заподозренного в предпринимательской деятельности (например, если вы принимаете платежи от разных людей за свои услуги).

Причиной может служить и овердрафт по счету карты. Как известно, практически к любой дебетовой карте можно подключить такую услугу и иногда уходить в минус. В результате обычный платежный инструмент превращается в средство влезть в долги, а расплачиваться с ними вовремя умеют не все.

Преимущества и недостатки владения множеством карточек

А теперь рассмотрим все плюсы и минусы от владения несколькими дебетовыми карточками.

Большое количество карточек в портмоне – не всегда хорошо. И первое, о чем нужно вспомнить – это комиссии. Их мы не платим только по зарплатным картам. По другим тарифам среднее годовое обслуживание составляет 500-700 рублей. Вот и подсчитайте, сколько денег уйдёт на обслуживание большого количества карточек.

Но эти расходы могут с лихвой окупиться, когда каждый пластик вы используете с максимальной выгодой. Например, по одной карте дают максимальный кэшбэк за покупки в продуктовых магазинах, другую выгоднее использовать на заправках (как вам карта Альфа-Банка с кэшбэком 10% за покупку топлива и 5% за питание в ресторанах, в том числе быстрого питания, и кафе), по третьей вернутся деньги за оплату коммунальных услуг, по четвертой – самый большой процент по вкладу, по пятой – бесплатные переводы Card2Card и возможность бесплатного пополнения и так далее.

Хотя возможно есть смысл оформить одну с максимальным набором опций, бонусов и привилегий (например, Тинькофф Блэк или Космос Хоум Кредит Банка – хороших карточек немало) и обслуживать только этот пластик. При выборе обратите внимание на размер платы за обслуживание и сравните с другими вариантами. При сегодняшнем масштабе предложений найти карту с бесплатным или условно-бесплатным обслуживанием – не проблема.

Ещё один нюанс – ваш регион проживания. Самые выигрышные варианты по карточным продуктам предлагаются теми финансовыми организациями, представительства которых расположены в крупных городах. Если в вашем городе нет банкоматов того же Абсолют Банка, например, то и оформлять его карту вряд ли разумно.

Снятие наличных в устройствах сторонней финансовой организации – это дополнительные расходы в виде процентов за обналичивание. Любое преимущество сойдёт на нет, как только вы подсчитаете сумму затрат на эти комиссии. Саму карту можно заказать через интернет и получить по почте, но нужно ли вам это?

И главное неудобство – огромное количество пин-кодов, которое нужно запомнить. Некоторые именно по этой причине устанавливают на все свои пластиковые карты одинаковый код. Только это, во-первых, небезопасно (при утере портмоне рискуете остаться без всех денег сразу), и, во-вторых, приводит к не менее обидным ошибкам.

Вот небольшой случай из жизни одного из наших авторов.

Работаю в двух компаниях и получаю заработную плату на 2 карты – Сбербанка и Россельхозбанка. Первой полученной картой был пластик Сбера. Соответственно и пин-код запомнился именно от нее. Когда получала карту РСХБ, решила поменять код доступа на тот, который уже знаю и помню. И вот представьте теперь ситуацию. В один и тот же день ожидаю поступления денег. Иду к банкомату РСХБ и снимаю зарплату. Потом решила снять деньги с другой карты в банкомате Сбербанка (благо иду мимо него). Вставляю карту, набираю пин, ввожу сумму к выдаче. И тут вдруг банкомат мне выдает тревожное «недостаточно средств». Как так? Я ведь точно знаю, что буквально час назад коллега снимала зарплату! Деньги у всех поступили на карты. Почему у меня их нет? И тут вдруг в кармане крякнула смс-ка. Достаю телефон, читаю «Услуга на сумму 50 руб. одобрена». Тогда-то до меня и начинает доходить, что вставила в устройство не ту карту. А деньги списались за проверку баланса в банкомате сторонней организации. Вот так-то.

Но будем справедливы. Нередко дополнительная карта бывает кстати. Например:

- При постоянных покупках в интернете . Чтобы не рисковать деньгами на основной карте, можно завести дополнительную специально для онлайн-расчетов. Лучше всего, если это будет виртуальная карта.

- Для путешественников . Есть такой вид карт – кобрендинговые. Пользуетесь как обычной картой, но при этом накапливаете мили, которые можно впоследствии обменять на реальный билет на самолет. Помимо миль есть еще и другие бонусы от различных партнеров банка.

- Для желающих накопить некоторую сумму . Выбрав карту с бесплатным обслуживанием и начислением процентов на остаток, можно периодически пополнять ее с целью накопления средств. Такой запас «на черный день» будет весьма кстати, тем более что он всегда под рукой. Но только проценты здесь нельзя назвать высокими (хотя некоторые карты предлагают очень даже неплохие проценты на остаток по карточному счету или на отдельном накопительном счёте). Лучше открыть стандартный вклад под более высокую ставку.

- Для любителей безналичных расчетов . Есть такая категория людей, которые отвыкли носить деньги в кошельке. Это и понятно – зачем отсчитывать нужную сумму и пересчитывать сдачу, если можно расплатиться в разы быстрее. Таким гражданам рекомендуется открывать пластиковые карты с кэшбэком. Совершая повседневные покупки, можно возвращать часть денег на карточный счет.

- Для фрилансеров . Люди, зарабатывающие в интернете, знают, что вывод денег на карты съедает часть заработка. Причем эта часть оказывается весьма внушительной – до 8%. Здесь рекомендуется открывать карту самой платежной системы, через которую возможен вывод заработанных средств. Тогда счет электронного кошелька будет равен счету карты, расплачиваясь которой вы не потеряете ни копейки. Собственные карточки выпускают Вебмани, Киви и Яндекс.Деньги.

- Для членов семьи . Можно открыть несколько дополнительных карт к основному счёту ССЫЛКА (это, как правило, бесплатно) и раздать их членам семьи. На каждый пластик можно установить лимиты на максимальную сумму ежедневных трат, и контролировать движение по всем счетам из своего личного онлайн-кабинета (интернет-банка).

Как всегда, доводов «за» и «против» набралось предостаточно. Поэтому окончательное решение, как всегда, остается за вами. Насколько необходимо именно вам иметь несколько карт? И можно ли упростить себе жизнь, уменьшив их количество?

Сколько кредитных карт может иметь один клиент?

Риски заёмщика

Теперь поговорим о кредитках. Знаю нескольких человек, у которых по 3-4 карты разных банков и с разными кредитными лимитами. Грамотно используя льготные периоды кредитования, они практически постоянно пользуются деньгами банка, причем совершенно бесплатно.

С одной стороны, преимущества налицо. А с другой? Ведь получается, что человек практически всегда должен банкам – то одному, то другому. И так по кругу. Но ведь когда-нибудь этот круг придется разорвать. А как это сделать, если собственных денег попросту нет, их постоянно не хватает? Получается настоящая западня, вырваться из которой проблематично.

В идеале нужно иметь не больше одной кредитной карты с достойным лимитом. При этом желательно выбрать пластик с бесплатным обслуживанием и какими-нибудь дополнительными бонусами. Например, тем же кэшбэком. Уложившись в льготный период (далее – ЛП), вы не только сможете бесплатно взять в долг у банка, но и вернете часть денег реальными рублями или бонусами.

Кстати, длительность ЛП – это один из важнейших параметров, по которым надо выбирать кредитку. Карт с большим ЛП не так много, но они есть: «100 дней без процентов» Альфа-Банка , «Элемент 120» Почта банка, «120 дней без процентов» Уральского Банка реконструкции и развития (УБРиР). С подробными обзорами каждой из карточек вы можете ознакомиться на нашем сайте по вышеприведённым ссылкам.

При большом же количестве кредиток возникает больше соблазнов. Кажется, что сможете ими грамотно манипулировать, но в какой-то момент упускаете ситуацию, она становится безвыходной. По уши в долгах, да и проценты капают немаленькие. К тому же в нескольких картах легко запутаться и пропустить важную дату платежа (речь идёт об обязательном минимальном платеже или о полном погашении задолженности до конца платёжного периода – дате платежа). Для своевременного погашения задолженности в рамках льготного периода (а это необходимое условия банка для бесплатного пользования заёмными деньгами) придется вести бухгалтерию – вы к этому готовы?

Ограничения банков

Банки при выдаче кредита руководствуются собственной политикой и кредитоспособностью клиента. Прежде чем выдать кредитку, банк ознакомится с кредитной историей (далее – КИ) заявителя, которая расскажет о многом: о текущих просрочках, о кредитной (долговой) нагрузке клиента (соотношение дохода к текущему долгу) и о других нюансах вашей «кредитно-финансовой биографии» (что можно встретить в КИ, смотрите в статье «Как читать кредитную историю?»). По результатам этой проверки клиенту одобряется определённая величина кредитного лимита (не более максимальной величины по существующему тарифному плану) или даётся отказ.

Любопытно, что назначенный лимит по карте, пусть даже вы её не будете использовать, напрямую влияет на величину вашей долговой нагрузки. Поэтому рекомендуется неиспользованные кредитки закрывать, чтобы повысить шансы на одобрение при заявке на новый кредит или кредитку в любом банке.

Теперь рассмотрим, сколько кредитных карт может быть у одного клиента на примере некоторых банков.

- Не более одной кредитки в одни руки выдают в Сбербанке, Хоум Кредит Банке, Росбанке, Русфинанс Банке, УБРиР.

- Две кредитки разрешать оформить в Банке Москвы, Ситибанке

- Три и более карточек можно оформить в МТС Банке, Райфайзенбанке, Авангарде, ОТП банке, Ренессанс Кредите, Альфа-Банке, Тинькофф Банке (1 основная и 5 дополнительных к основному счёту) и в ряде других финансовых учреждений.

-

Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда! Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 6%!, процент на остаток до 25% банка Открытие, бесплатное обслуживание, кэшбэк 1,5% на все покупки!, льготный период 55 дней, погашение кредитки другого банка бесплатным переводом Хоум Кредит Банка, бесплатное обслуживание, 22% по накопительному счету

Подведем итоги. Дебетовых карт можно заводить сколько угодно, по своему усмотрению. Хоть в одном банке, хоть в разных. Вас в этом ограничивает только целесообразность и внутренняя политика банка. Подберите оптимальные для себя варианты и пользуйтесь ими с удовольствием.

Что же касается кредитных карт, то здесь нужно соблюдать осторожность во всем – пользоваться кредитом разумно, укладываться в льготные периоды, не пропускать даты обязательных платежей и т.д. Количество кредитных карт может ограничить банк, опираясь на свою внутреннюю политику и вашу кредитоспособность, эту информацию лучше узнавать непосредственно в кредитном учреждении. А общее количество кредиток, полученных в различных банках, ограничивается только кредитоспособностью клиента, которая проверяется каждым банком при выдаче первой/очередной карточки.

Откройте свой кошелек или портмоне и посмотрите, сколько пластиковых банковских карт в нем находится. У кого-то она всего одна, ее выдали на работе для получения зарплаты, а кого-то штук пять, открытых в разных банка и каждая нужна была для определенных нужд. Все они внешне мало чем отличаются друг от друга, а на деле, одна карта дебетовая, а остальные, скорее всего, кредитные. А понимаете ли вы их принципиальную разницу? Если нет, тогда сейчас мы поможем вам во всем разобраться.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

- минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет;

- для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов.

- для оформления карты необходимо достигнуть совершеннолетия;

- обязательным является предоставления паспорта гражданина РФ;

- требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит);

- необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты).

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Но стоит понимать, что это все же кредит. Если вы возьмете больше чем составляет ваша зарплата, и она не перекроет разницу, тогда будут начисляться проценты за использование кредитной линии.

Рис.2 Где посмотреть лимит овердрафта

Как проверить - кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант - позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Стоит отметить, что оба варианта надежные и компетентные специалисты предоставят вам исчерпывающую информацию как о самой карте, так и об условиях ее использования.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта - значит перед вами дебетовая карта.

Рис.3 Где указан тип карты

Если вы увидите "задолженность по кредиту" или "размер минимального платежа до окончания льготного периода" - не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ - проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Чем отличается дебетовая карта Сбербанка от кредитной?

На сегодняшний день Сбербанк готов предложить своим клиентам возможность открыть как дебетовую, так и кредитную карту. Разница у них будет ровно такой же, как мы и описывали ранее. Среди дебетовых карт предложено 2 вида карт: "Подари жизнь" применяемая для зарплатных проектов, и "Аэрофлот" дополненная бонусной программой "мили за покупки". Обе карты предназначены исключительно для сбережения собственных средств. А в процессе использования для безналичных расчетов начисляются либо бонусные баллы, либо осуществляются отчисления на счета благотворительной организации.

Кредитные же карты выпускаются в 4 вариантах. Три из них являются классическими с поддержкой системы визы и мастер кард, а также в формате голд. А четвертая кредитка участвует в бонусной программе "Аэрофлот". На каждую из них можно оформить лимит до 600 тыс. рублей, и использовать как средство для расчетов за покупки. Клиентам нужно знать, что Сбербанк предлагает только 50 дней грейс-периода, а потом придется заплатить до 27,9% годовых.

У каждого из нас явно наберется приличная стопка пластиковых карт. В ней обязательно будут скидочные карты магазинов и как минимум пара банковских. Но банковские карты тоже бывают разные. Если дебетовки есть у многих, то о кредитках такого не скажешь. Но задумывались ли вы в чем между ними разница?

В этой статье мы поможем разобраться, чем же отличается дебетовая карта от кредитной и какие возможности они открывают перед своими держателями.

Содержание

Очень кратко об отличиях между картами

Изначально мы кратко укажем, каковы основные различия этих двух видов платежных карт. Если же вас интересуют подробности, то советуем прочесть всю статью.

По характеру средств, хранящихся на карте

Средства банка, которые он кредитует держателю + возможно хранение собственных средств

По условиям оформления, использования и обслуживания

Оформление либо онлайн, либо в офисе банка, только по паспорту

Условия обслуживания и использования зависят от конкретного предложения

Такие же способы оформления, но банк также проверяет уровень доходов клиента

Условия обслуживания и использования зависят от конкретного предложения

По внешнему виду

На лицевой стороне карты будет указано, что она дебетовая (обычно прописывается слово Debit)

Всё то же самое, только надпись меняется на Credit

Карту можно легко перевыпустить и продолжать ей пользоваться дальше

После окончания срока действия, придется заказать карту еще раз

По требованиям к держателю

Минимум требований к держателю: наличие паспорта гражданина РФ и возраст от 18 лет

Все те же требования, что и для дебетовой карты, а также нужно предоставить справку 2-НДФЛ либо справку о доходах и сведения о работодателе

По наличию овердрафта

Могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет

Овердрафт оформляется в размере не более 2 зарплат

По использованию денег

Обналичивать средства можно без комиссии и использовать ровно ту сумму, на которую вы пополняете счёт карты

Всегда списывается комиссия за обналичивание (в среднем 3–5%, в зависимости от банка)

Что есть дебет, а что есть кредит?

Для начала давайте дадим определения каждой карте и уже позже подробнее раскроем их главные отличия.

Если объяснить простыми словами, что такое дебетовая карта, то это карта, на которой хранятся собственные средства клиента. Точнее, на счету в банке, который к ней привязан.

За обслуживание дебетовых карт и проведение по ним операций банки иногда берут плату. Как правило, это небольшая сумма. Ее размер зависит от пакета предоставляемых услуг и привилегий. Но в большинстве случаев для повышения лояльности своих клиентов банки делают такие карты бесплатными.

На кредитной карте находятся деньги банка, которые он кредитует своему клиенту, то есть дает право использовать их в течение какого-то периода времени. Это платная услуга, за которую банк берет определенные проценты.

При оформлении банк определяет кредитный лимит — то есть сумму, которую он даёт в долг пользователю карты. Вы можете совершать покупки в любое время за счет заемных средств, а впоследствии расплатиться с банком — кредитная карта позволяет это сделать.

Как узнать, какой у вас тип карты

Проще всего отличить кредитку от дебетовой карты можно визуально, если есть соответствующая отметка — Credit или Debit. Но в последнее время такая маркировка встречается всё реже по соображениям безопасности. Как понять, если надпись отсутствует?

Другой способ — навести справки через личный кабинет интернет-банка. Если для интересующей карты указан кредитный лимит, текущий остаток и платеж к оплате при наличии долга, значит это — кредитный продукт. Также о типе можно узнать по номеру его банковской идентификации (БИН) на одном из специализированных сайтов.

Какое самое главное отличие дебетовой карты от кредитной?

Дебетовая банковская карта выполняет роль личного счета, на котором хранятся деньги ее держателя. На нее может, например, перечисляться заработная плата, а сумма снятия ограничена лимитом имеющихся на счету средств. Также на счет такой карты можно зачислять деньги и снимать наличные, ею можно оплачивать онлайн и офлайн покупки.

Помимо этого, доступен перевод средств в другие банки через мобильное приложение или личный кабинет на сайте.

Это первое и основное, чем дебетовая карта отличается от кредитной. На дебетовой могут быть только деньги ее держателя. На кредитной, помимо собственных средств, находится сумма, выделенная банком в долг на определенный период. Сумма ограничена кредитным лимитом. При погашении части или всей суммы долга происходит восстановление кредитного лимита, которым снова можно воспользоваться.

Отличия по целям и задачам карт

Функционально кредитная карта практически не отличается от дебетовой. Она может использоваться для снятия наличных или расчетов. Главное отличие — на нее устанавливается кредитный лимит, который можно использовать на любые цели. Размер лимита зависит от платежеспособности заемщика и категории карты, которую он оформил.

Отличия в условиях оформления, использования и обслуживания

Процедура получения пластиковых карт достаточно простая. Для этого нужно подать заявку в банк и заказать нужный тип продукта. Это можно сделать в офисе банковского учреждения или онлайн с доставкой. Проще всего получить дебетовую карту, для ее оформления понадобится только паспорт.

Условия по обслуживанию кредитных и дебетовых карт зависят от их категории и того банка, который их выдает. Премиальные «золотые» и «платиновые» продукты всегда обходятся дороже обычных, но имеют расширенный функционал. Прежде чем заказывать карту целесообразно определиться с приоритетами и ознакомиться с разными предложениями, чтобы выбрать наиболее выгодные.

Можно ли отличить дебетовую карту от кредитной по внешнему виду?

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Отличия по характеристикам карт

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

Кредитная карта предоставляет возможность владельцу использовать грейс-период, который составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3–5%.

Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет всего от 1 до 5% годовых.

Отличия в требованиях к клиенту

Чтобы оформить ту или иную карту, необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку еще придется убедить банк, что вы можете ее получить.

- Минимальный возраст для открытия карты 14 лет, при обращении родителей карта может быть выпущена и для ребенка старше 7 лет.

- Для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов.

- Для оформления карты необходимо достигнуть совершеннолетия.

- Обязательным является предоставление паспорта гражданина РФ.

- Требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит).

- Необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты).

Наличие овердрафта

В дословном переводе это значит «перерасход». То есть вы можете потратить по своей карте больше, чем есть у вас на счете.

Как уже ранее упоминалось, при активном использовании дебетовой карты надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер ее будет в пределах 1–2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат.

Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после начисления которой ваш долг сразу закроется.

Отличия в использовании денег

Выбирая дебетовый продукт, вы заранее должны осознать, что будете пользоваться лишь своими средствами, которые положите на счёт. Но здесь есть и свои преимущества. Обналичивать средства с дебетовки можно без комиссии.

Являясь держателем дебетовой картой, вы платите комиссию только за годовое обслуживание, если оно включено в ваш тариф. Большинство дебетовых карт наших банков бесплатны в обслуживании.

Что же касается кредиток, то здесь, помимо своих средств на счете, у вас будут заемные средства, которые банк предоставляет в рамках вашего индивидуального кредитного лимита. Поэтому с кредитными картами иногда добавляется дополнительный платеж — ежемесячный процент от суммы израсходованных средств, но только если задолженность не была полностью погашена в льготный период.

И, к сожалению, по кредиткам всегда списывается комиссия за обналичивание (в среднем 3–5%, в зависимости от банка).

Какие ограничения есть у карт

Стоит упомянуть и про ограничения. Для удобства сведем всю информацию в таблицу.

Обычно устанавливается лимит на снятие наличных с карты (не более 1 500 000 в месяц).

Есть лимиты на снятие наличных, а также лимиты на переводы физ. или юр. лицам.

Минимальный возраст для оформления карты — 14 лет.

Минимальный возраст для оформления карты — 18 лет.

Нет возможности тратить средства поверх кредитного лимита.

Необходимо документально подтверждать свою состоятельность.

Нередко за переводы взимается комиссия.

В чем преимущества и недостатки дебетовых и кредитных карт?

Помимо общих преимуществ, связанных с универсальностью и удобством безналичных операций, карты разных видов имеют свои плюсы и минусы.

Дебетовая карта

Кредитная карта

Какая карта выгоднее — дебетовая или кредитная?

Для того, чтобы понять, какая карта будет выгодней для вас, стоит спросить у себя — для каких целей она вам будет нужна?

Если карта нужна для получения выплат или расчетов, использования за границей — в этом случае подойдет дебетовая. Она функциональна и дешевле в использовании. Дебетовка также может использоваться для получения зарплаты, пенсии, стипендии или других выплат.

Кредитная же подойдет тем, кто хочет получить деньги на любые цели, будь то покупка нового холодильника или оплата обучения. В отличие от потребительского займа, лимит можно использовать в любое время при необходимости. Владелец карты всегда имеет под рукой определенную сумму резерва. Можно брать деньги на короткий срок (к примеру, до зарплаты), в пределах льготного периода и не оплачивать проценты.

Оптимальный вариант — иметь обе карты, если их можно получить бесплатно. Каждая из них имеет свои преимущества, которые заемщик может использовать в той или иной ситуации. Для личных средств использовать дебетовую, а при нехватке денег — пользоваться лимитом на кредитной.

Видео по теме

Ну а чтобы до конца разобраться во всех тонкостях и нюансах этой темы, предлагаем вам ознакомиться с данным видео:

Заключение

Таким образом, мы выяснили, чем кардинально отличаются два основных типа карт, выделили преимущества и недостатки каждой из них, рассказали как их лучше использовать.

В любом случае выбор остаётся за вами, мы лишь призываем вас бережно относится к своим деньгам и скрупулезно выбирать банковские продукты для извлечения наибольшей для себя выгоды.

Окончил Московский Автомобильно-Дорожный Государственный Технический Университет (МАДИ) по технической специальности в области Ракетостроения.

Автор статьи

Читайте также: