У кого больше всего кредитов в мире

Обновлено: 02.05.2024

Средняя процентная ставка по кредитам — показатель, который рассчитывают центральные банки практически всех стран мира. На него ориентируются в том числе и при работе над ростом уровня жизни населения. Ведь чем доступнее кредит, тем больше может потреблять землянин со стабильным доходом прямо сейчас, не откладывая мечты на будущее.

А что еще нужно потребительскому обществу? Люди покупают, бизнес развивается, уровень жизнь растет — как-то так. Не мы эту экономику строили, не нам ее и ломать.

Тем более, что отдельные страны показывают фантастические результаты!

Я уже рассказывал о государствах с отрицательными учетными ставками центробанков. На тот момент все это казалось оторванным от реальности — ведь вряд ли деньги, взятые у регулятора под отрицательный процент, будут так же бесплатно отданы в пользование какому-нибудь Васе Пупкину.

Но мир меняется: первая страна демонстрирует уход средней процентной ставки по коммерческим кредитам в отрицательную зону. Это Дания.

Несколько лет, по данным датского центробанка, средняя ставка в стране держалась на уровне 0,05%, что очень и очень круто. Но в апреле она ушла в отрицательную зону, достигнув -0,35%, и застыла на этом уровне.

Из этого можно сделать вывод, что как минимум каждый второй кредит в Дании выдаются людям и бизнесу безвозмездно, с нулевой переплатой. Но банкам все равно это выгодно: учетная ставка в стране -0,5%, и свой гешефт кредитные организации обязательно получают.

Увы, Дания такая одна

Но ее пример обещает стать заразительным: к отрицательным учетным ставкам пришли Швейцария и Япония. Страны, известные позитивной социальной повесткой. Не удивлюсь, если через год кредиты и там станут бесплатными.

Пока лишь четыре страны в мире имеют среднюю кредитную ставку ниже одного процента. В скобках — период, к которому относится статистика центробанков:

- Нидерланды — 0,3% (июль 2021)

- Перу — 0,6% (август 2021)

- Ирландия — 0,7% (август 2021)

- Япония — 1% (сентябрь 2021)

Самые дорогие кредиты на планете — в Бразилии и Зимбабве. Средние ставки — 39,81 и 36,25% соответственно (июль 2021).

На Украине, судьбой которой россияне живо интересуются, 11,87%. В США — 3,25%. В среднем по зоне евро — 1,77%.

Показатель России и страны нашего уровня

Методика расчета везде одинакова. Учитываются кредиты, выданные в отчетном месяце по рыночным ставкам физическим лицам и нефинансовым организациям, то бишь бизнесу. Не буду вас грузить описанием методики, интересующиеся могут прочесть ее на сайте Банка России .

Наш показатель в июле: 7,11%. Это самый высокий результат за последний год, и причина всего одна — повышение ключевой ставки регулятором. Тенденций к ее снижению лично я не вижу.

Кредиты необходимы не только обычным гражданам. Нередко страны нуждаются в займах, огромные суммы которых трудно представить обычному обывателю. В этой статье мы расскажем об одних из самых крупных кредитах в мировой истории.

Кредит для России

В 1996 году Россия получила один из крупнейших кредитов в истории. Ссуда в размере 10,1 миллиардов долларов была одобрена Международным валютным фондом. Деньги выдали через механизм расширенного финансирования. Потратить сумму необходимо было в течение трех лет. На протяжении первого года средства перечислялись частями ежемесячно. После переводы выполнялись раз в квартал.

Любой кредит выдается на определенных условиях. И правительственные займы не являются исключением. Россию обязали сократить дефицит государственной казны до 2% ВВП. Выполнить условие требовалось до 1998 года. И это еще не все! Инфляция должна была снизиться до 6,9% в год. Думаете, это все? Нет! Таможенные пошлины на импорт понизились, экспортные пошлины на нефть и газ устранили. На ввоз алкогольной продукции сняли все ограничения.

На что потратили деньги? Кредит использовали не полностью. Потрачено лишь 5,8 миллиарда долларов. Данная сумма помогла добиться соглашения с государствами-кредиторами Лондонского и Парижского клубов. В 1996 году страны смогли договориться о досрочном реструктурировании внешних долговых обязательств бывшего СССР.

Займы Франции и Великобритании

Соединенные Штаты Америки на протяжении длительного времени были монопольным кредитором. До середины 50-х годов Америка активно выдавала межправительственные займы. В период с 1946 по 1950 годы США было выдано кредитов на 30,4 миллиардов долларов. Практически все займы просили страны Западной Европы.

Великобритания получила самый крупный кредит, размер которого составил 3750 миллионов долларов. Вернуть долг, оформленный по ставке 2% годовых, планировалось за 50 лет. Помимо процентной ставки страна была обязана выполнить некоторые требования. Великобританию обязали отменить валютные ограничения. Америка хотела, чтобы ее капитал свободно и без каких-либо преград проходил в стерлинговую зону.

Без кредита не обошлась и Франция. В мае 1946 года США одобрили стране заем в размере 650 миллионов долларов. Долг требовалось вернуть в течение 35 лет. В соответствии с кредитным соглашением половину выданной суммы французское правительство обязалось пустить на оплату военных материалов американского производства, оставшихся после войны на территории Франции.

Кредит на покупку Луизианы

Луизина была стратегически выгодной территорией для США. При экспортной торговле через Новый Орлеан американцы имели право вести навигацию по реке Миссисипи. Бесперебойный экспорт осуществлялся до тех пор, пока Луизиана была колонией Испании. В 1798 году договор расторгли, после чего у США начались проблемы.

Как только Луизиана перешла под контроль Франции, американцы отправились в Париж, желая провести переговоры о покупке восточной территории. Переговоры прошли не совсем так, как ожидалось. Наполеон одобрил продажу всей Луизианы, поэтому США понадобились деньги. Территорию продавали за 15 миллионов долларов, а денег у Америки было лишь 10 миллионов долларов. После долгих размышлений американцы решили все же купить Луизиану, просторы которой в два раза превышали тогдашнюю площадь Соединенных Штатов. 2 мая 1803 года договор купли-продажи был удачно подписан.

Сделку оформили через облигационный кредит, так как для покупки использовались облигации. Французы не хотели иметь дело с американскими ценными бумагами, поэтому их пришлось обменивать на наличные в банке Хоупа (Амстердам) и банкирском доме Баринга (Лондон). В Лондоне облигации находились вплоть до 1995 года, когда банк обанкротился. Что стало с бумагами в дальнейшем, никому не известно.

В нашем представлении кредит – деньги, которые банк выдаёт человеку или организации. Но страны и финансовые учреждения тоже дают друг другу в долг. В статье мы собрали примеры крупнейших международных займов в истории.

Покупка Соединёнными штатами Америки Луизианы

Когда Луизиана была колонией Испании, граждане США могли вести экспортную торговлю через Новый Орлеан, имели право на навигацию по всей реке Миссисипи. Они использовали территорию как перевалочный пункт при перевозке важных продуктов между западными и восточными штатами. Однако в 1798 году договор расторгли. Позже Луизиану передали под контроль Франции.

Американцы отправились в Париж для переговоров о покупке восточной части Луизианы – именно она нужна была для торговли. Однако Наполеон дал добро на продажу всей территории. Изначально США были готовы заплатить за территорию Нового Орлеана 10 млн долларов. Французы заявили, что могут продать всю Луизиану за 15 млн долларов. 2 мая 1803 года договор был подписан. Купленная американцами территория в два раза превосходила тогдашний размер США.

Для оплаты Луизианы Штаты использовали облигации. Поэтому сделку считают облигационным кредитом. Поскольку Франция не хотела покупать или обменивать американские облигации, американские дипломаты подсказали выход, который устроил всех. Облигации удалось обменять на наличные через два банка – банкирский дом Баринга в Лондоне и банк Хоупа в Амстердаме.

В банке Баринга облигации хранились вплоть до банкротства в 1995 году. Сейчас их судьба неизвестна.

Правительственные займы Великобритании и Франции

До середины 50-х годов прошлого века США были монопольным кредитором по межправительственным займам. Только с 1946 по 1950 годы страна выдала кредитов на 30,4 млрд долларов. 2/3 из них пришлись на страны Западной Европы.

Самым крупным считается заём 3750 млн долларов. Эту сумму взяла в кредит Великобритания.

Страна должна была рассчитаться за 50 лет. Ставка составила 2% годовых. Выдача займа сопровождалась требованиями. Великобритания должна была отменить валютные ограничения и другие преграды, чтобы американский капитал свободнее проникал в стерлинговую зону.

В мае 1946 г. США дали 650 млн долларов в кредит Франции сроком на 35 лет. По договору половину предоставленной суммы государство должно было пустить на оплату американских военных материалов, оставшихся после войны во Франции.

Кредит России от МВФ

Один из крупнейших в истории кредитов предоставили нашей стране. Это было в марте 1996 года. Заём выдал Международный валютный фонд. Россия получила 10,1 млрд долларов через механизм расширенного финансирования. Деньги нужно было использовать в течение трёх лет. Первый год средства перечисляли ежемесячными траншами, далее – раз в квартал.

Конечно, не обошлось без условий. Россия должна была сократить дефицит государственной казны до 2% ВВП к 1998 году и снизить инфляцию до 6,9% в год. Кроме того, снизились таможенные пошлины на импорт, сняли ограничения на ввоз алкоголя, ликвидировались экспортные пошлины на газ и нефть.

Из всей суммы кредита Россия использовала лишь 5,8 млрд долларов. Эти деньги позволили достичь в 1996 г. соглашения с государствами-кредиторами в рамках Парижского и Лондонского клубов. Страны договорились о досрочном реструктурировании внешнего долга бывшего СССР.

Отметим, что Россия является членом МВФ с 1992 года. За это время она получила займы на сумму более 22 млрд долларов.

Кредит для ВТБ

Банки тоже берут кредиты, в том числе международные. В 2011 году банк ВТБ привлёк рекордный трёхлетний синдицированный кредит – 3,13 млрд долларов под годовую ставку LIBOR плюс 130 базисных пунктов. Особенность синдицированного займа в том, что одному заёмщику кредит выдают сразу несколько кредиторов. Каждый участвует в сделке в определённой доле. При этом заключается лишь одно кредитное соглашение. До ВТБ рекорд поставил Внешэкономбанк, который привлёк таким же образом 2,45 млрд долларов.

В сделке с ВТБ участвовали сразу 30 банков из 16 стран Северной Америки, Европы и Азии.

Среди них The Bank of Tokyo-Mitsubishi, BNP Paribas, Deutsche Bank, Goldman Sachs, Mizuho Corporate Bank, Morgan Stanley, The Royal Bank of Scotland и другие.

Привлечённые деньги банк направил на корпоративные цели (в том числе рефинансировал имеющуюся задолженность по синдкредиту), а также на кредитование заёмщиков.

В банке подчеркнули, что кредит стал рекордным не только по объёму, но и по ставке.

Чем отличаются международные кредиты

Об особенностях международных кредитов рассказал Сурен Айрапетян, управляющий партнер Rebridge Capital: «Ошибочно полагать, что эти кредиты во всём похожи на маленьких собратьев. Огромные суммы, сравнимые с ВВП страны, не под силу дать в кредит даже самому большому банку. В одиночку осилить не сможет ни один из существующих игроков. В зависимости от того, какие организации и по какой схеме выдают деньги, суперкредиты делятся на три вида. Первый – синдицированные кредиты. Для выдачи такого займа банки образуют консорциум. Если говорить простым языком, то объединяются в группу, чтобы стать сильнее. Обычно в консорциуме присутствуют банки разных стран. Так рисков «команда» несет меньше. Ещё одна любопытная особенность синдицированного кредита – это его интересность для финансовых организаций. Верно говорится в анекдоте: «Когда ты должен банку 100 долларов – это твои проблемы, а когда ты должен 100 миллионов долларов – это проблемы банка». В реальной жизни всё именно так. Банки сами помогают собирать документы и оформлять бесчисленное число бумаг, которые нужны для того, чтобы появилась возможность выдать кредит. Суперзаёмщики в глазах банков куда привлекательнее, чем обычные.

Второй вид – оплата государственными облигациями. Этот вид сделки является кредитом лишь отчасти. И применяемся только в том случае, если одна из сторон – это государство. Государственная облигация – это долговая ценная бумага, владелец которой имеет право в оговорённый срок получить от выпустившего её лица заранее оговорённую сумму денег или получать купоны, оставляя саму облигацию себе. Суть таких сделок выглядит следующим образом: государство покупает что-либо, вместо денег заплатив облигациями. Покупатель получит спустя время оговорённую сумму плюс проценты.

Третий вид – кредиты МВФ. Международный валютный фонд представляет собой нечто наподобие огромного интернационального кооператива. Каждая страна при вступлении уплачивает денежный взнос. Совокупность таких взносов составляет «банк» МВФ. Решение о том, кому и на какие цели предоставлять кредиты, принимают 24 члена исполнительного совета: министры, чиновники и политики тех стран, что входят в организацию. Один раз в год устраивают собрание, во время которого принимается план действий на год. Заёмное финансирование МВФ получают страны, попавшие в беду. Детали этих кредитов очень индивидуальны. Лимиты, требования и прочие мелочи часто пересматриваются».

Россияне все активнее живут в долг. Объем выданных кредитов растет стахановскими темпами. За январь - май этого года, по данным ЦБ, наши граждане набрали новых ссуд почти на триллион, а всего на них висит более 15 трлн (см. графику 1). Не много ли? Ведь доходы вообще почти не растут.

Отдельные горячие головы уже прогнозируют массовые личные банкротства. И катаклизмы, связанные с лопнувшим кредитным пузырем.

Да что там какие-то горячие эксперты. Министр экономики Максим Орешкин на недавнем Петербургском форуме заявил, что бурный рост потребкредитования может привести страну к экономическому спаду. А недавно он же на своей страничке в Фейсбуке ополчился на доклад Центробанка, где утверждалось, что, напротив, российскую экономику поддерживают на плаву только траты россиян, взявших кредиты в банках.

Что-то у ЦБ совсем плохо с макроэкономикой, едко шутил Орешкин: загоним население в долговую яму - чего ж хорошего. Сложно не согласиться: если ВВП в стране растет только за счет набранных гражданами кредитов, с экономическим развитием, за которое, кстати, отвечает Минэкономразвития, у нас что-то определенно не так. Но давайте без эмоций разберемся, так ли страшен черт.

НА ЗАПАДЕ ЗАЙМЫ РАБОТАЮТ, А МЫ ИХ ПРОЕДАЕМ

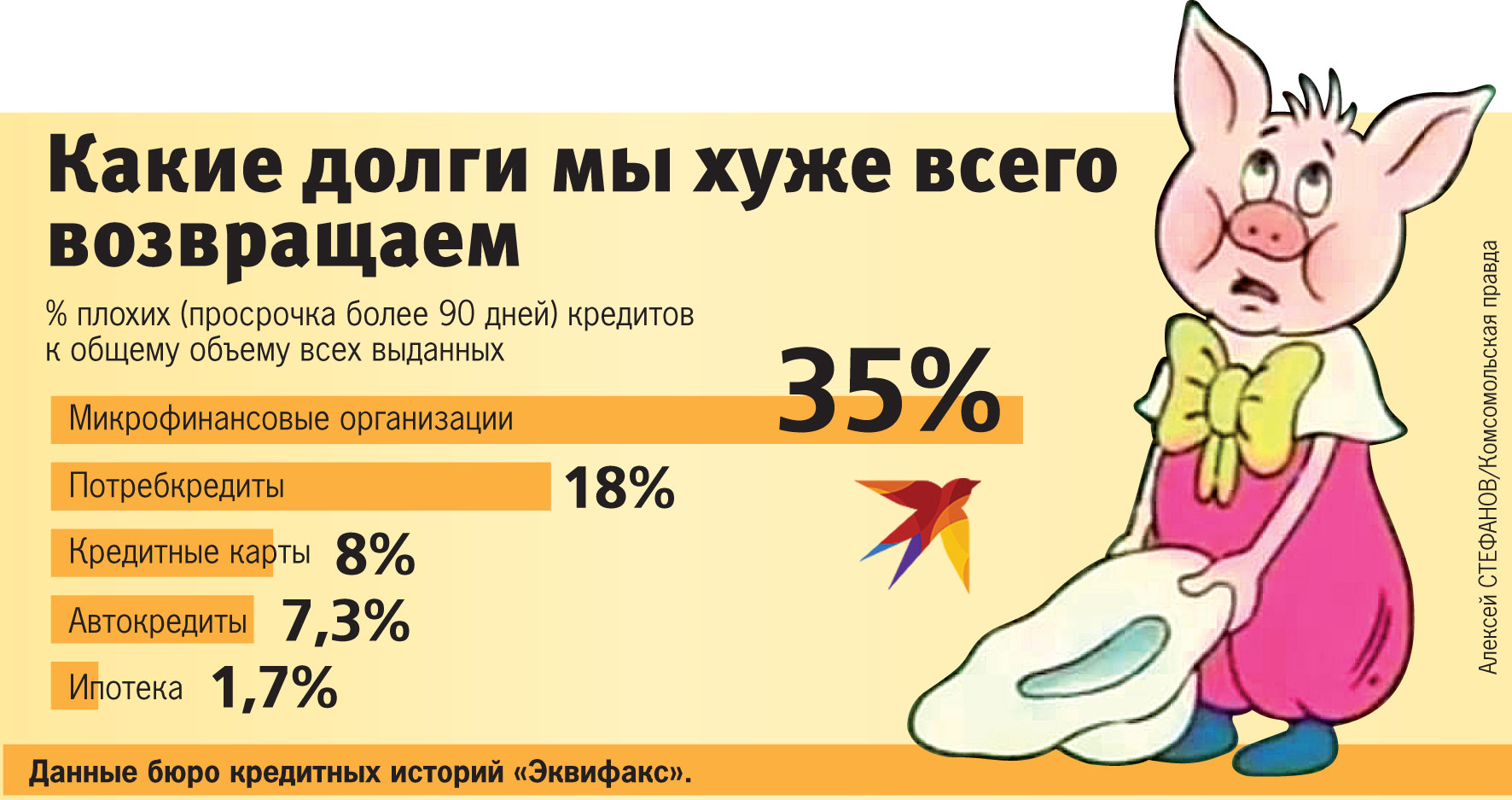

Формально статистика, которую ведет Центробанк, выглядит вполне оптимистично. Да, объемы кредитов растут. Но доля плохих кредитов (это те, по которым просрочка более трех месяцев) падает. В начале 2016 года таких было больше 10%, сейчас чуть больше 5% (см. графику 1).

- Когда растет объем кредитования, уровень плохой просрочки всегда снижается. Просто много новых кредитов, которые еще не успели стать плохими. Вот и создается ощущение благополучия, - объяснила корреспонденту «КП» этот феномен профессор Высшей школы экономики Ольга Кузина.

Экспертов, впрочем, беспокоит другое. В нынешнем мае впервые с 2013 года рост объемов выданных потребительских кредитов обогнал прирост по ипотеке. Что в этом плохого? Как объясняют специалисты, в развитых западных странах в структуре кредитов с большим отрывом преобладает именно ипотека. Там люди вкладывают займы в свое будущее - в недвижимость, которая, возможно, прослужит не одному поколению и, скорее всего, будет приносить какой-то доход. У нас же кредитные деньги по большей части тратятся на текущие нужды - проедаются без какой-либо перспективы их хотя бы частично отбить.

И пусть при ипотеке надо планировать свои финансовые возможности на много лет вперед, а потребительские кредиты берутся на более короткий срок, по факту это мало помогает. Ипотеку россияне выплачивают более-менее аккуратно: доля плохих кредитов - меньше 2%. По потребительским кредитам эта доля - 18% (см. графику 2).

А хуже всего с плохими долгами у микрофинансовых организаций (МФО) - 35%. То есть расплатиться с ними не в состоянии каждый третий их клиент. Услуги МФО уже прозвали кредитами для бедных. Хорошая кредитная история и достаточный доход для МФО не так важны, как для банков. Залог не нужен (по этой причине МФО потеснили ломбарды). Ссуды дают практически всем. Страховкой же для кредиторов служат высокие проценты. С 1 июля ЦБ ограничил ставки по таким ссудам 1% в день. Даже если человек берет совсем короткий кредит - до зарплаты, на 20 дней, на каждую тысячу рублей набегает 200 рублей переплаты. Счастливо расплатиться.

ДЕНЕГ НЕТ, ВОТ МЫ И ДЕРЖИМСЯ

Другая причина для беспокойства связана с причинами, вызвавшими бурный рост кредитования.

- Раньше население интересовалось заемными деньгами гораздо меньше. На жизнь и без них хватало, - говорит Евгений Надоршин, главный экономист консалтинговой компании «Капитал». - А сейчас многие набирают кредиты исключительно ради того, чтобы поддерживать прежний уровень жизни или хотя бы не слишком его снижать. Рост экономики очень вялый, он не способствует созданию высокооплачиваемых рабочих мест и росту доходов. Сейчас часто винят банки в том, что они загоняют население в кредитную кабалу. Но в этом надо винить не банки, а экономическую политику.

Итого - хорошенькая история получается. Из-за того что у россиян не растут доходы, они набирают кредиты. При этом если на Западе рост кредитования идет за счет самых дешевых ссуд, то у нас - за счет наиболее дорогих. Из-за чего жить дальше становится еще тяжелее.

КАРАУЛ ИЛИ ЕЩЕ ПОЖИВЕМ?

- В Штатах под 75% населения имеют кредиты и кредитные карты. В Европе ситуация разная по странам, но в среднем - под 50%. У нас у большей части населения кредитов нет. Нет у нас кредитного пузыря, - успокаивает Ольга Кузина.

В самом деле, людей, которые еще не обременены какими-то ссудами, в России более 60% (см. графику 3). Правда, у двух третей из них нет и сбережений, то есть денег нет в принципе. И это действительно проблема для экономики. Ведь если граждане не в состоянии ничего купить, на кого должны работать промышленность и сфера услуг и откуда возьмется экономический рост? А если нет роста, значит, будет взято еще больше кредитов. Замкнутый круг.

А В ЭТО ВРЕМЯ

Хотя все и объясняют, что кредитного пузыря у нас вроде как нет, с 1 октября Центробанк вводит новые ограничения. Банки обязаны будут учитывать долговую нагрузку заемщика (соотношение выплат человека по всем кредитам к величине его подтвержденного среднего дохода). Выдавать кредиты тем, кто уже по уши в долгах, станет крайне невыгодным: под них придется закладывать слишком большие резервы.

ОПРОС КП

А вам приходится ли занимать деньги?

ЧИТАЙТЕ ТАКЖЕ

Долг кризисом опасен

Как кредитная активность россиян отражается на всей экономике страны. И кто в этом больше виноват

Россияне по уши в кредитах и продолжают их набирать. Общий долг банкам в последние пару лет растет на 20 - 25% в год и составляет почти 16 триллионов рублей. Если разделить эту сумму на все население страны, получится, что каждый человек должен 110 тысяч рублей. Вроде немного, но это статистическая ловушка. Те, кто активно пользуется заемными деньгами, должны в разы больше. А это уже неприятный звонок. Если вовремя не сбить потребительский ажиотаж, кредиты населения могут стать причиной очередного кризиса. (подробности)

Возрастная категория сайта 18 +

Парадоксальная ситуация. Чем богаче страна, тем больше она занимает денег у других. Среди кредиторов – подчас беднейшие страны или те, кого принято относить к развивающимся. Что это такое: скрытый налог, принуждение к долгу или бонус за многолетнюю репутацию? Давайте разбираться.

У кого в мире самый большой долг?

Видов долга бывает много. Считают и корпоративный внешний долг (всех компаний, прописанных в стране и занявших деньги за рубежом), и только государственный. Здесь мы разберем только второй вариант, потому что в большинстве стран власти не отвечают по долгам частных компаний. По этому показателю самый большой госдолг – у США. Власти должны и своим гражданам, и другим странам больше $27 трлн. При этом корректнее сравнивать не общий размер долга, а его долю в сравнении с размером экономики. И здесь безусловный лидер - Япония (подробнее – см. таблицу).

Почему так корректнее сравнивать?

Потому что относительные величины более показательны. К примеру, экономика США заведомо больше экономики какого-нибудь Пакистана. Вот бытовая аналогия. Одно дело, когда кредит в миллион рублей берет человек с зарплатой в 100 тысяч в месяц. И совсем другое, когда такое бремя взваливает на себя человек в окладом в 30 тысяч. При этом если второй берет в долг лишь 300 тысяч, тогда относительный долг у них будет равным.

Зачем богатые страны занимают деньги у других? У них же их и так должно быть полно. Неужели они не могут жить на свои?

Некоторые так и делают. К примеру, в скандинавских странах уровень долга небольшой. При этом тот или иной кредит есть у всех. Точно так же, как у многих граждан есть одновременно и вклад в банке, и ипотека. Тем более что кредит – это финансовый рычаг. Чтобы развиваться, нужно инвестировать. Заемные деньги можно вкладывать в собственную экономику, то есть бежать быстрее за счет чужих средств. Другое дело, что эти деньги нужно тратить осознанно. Если проводить аналогию с потребительскими кредитами: покупать на заемные средства то, что принесет доход в будущем, а не тратить их на развлечения. В этом, например, большое отличие Германии от Греции.

Но ведь долг рано или поздно придется отдавать?

Все верно. Но если экономика растет быстрее, чем долг, тогда все в порядке. К примеру, если вы занимаете под 1% годовых, а ВВП (валовый внутренний продукт – показатель, отражающий размер экономики страны) увеличивается на 2% в год, значит вы сделали правильный выбор. Долг будет расти, но его доля в ВВП – снижаться. Тем более что развитые страны могут занимать деньги под очень низкие ставки – близкие к нулевым. В этом случае долги будут дешевыми и можно взять больше.

Простой пример. Допустим, у вас ипотека под 10% годовых. Вы взяли два миллиона рублей на 10 лет. Ежемесячный платеж составит 26 400 рублей. Если у вас двое детей, то можете взять ипотеку под 5% годовых. И при той же сумме ежемесячного платежа банк сможет выдать вам больше – 2,5 миллиона. А если под 1% годовых – 3 миллиона. То есть, чем ниже ставка, тем больше вы можете взять в долг. Хотя предел этому тоже есть, потому что помимо процентов вы все равно платите тело кредита. Но и его можно сильно уменьшить, если увеличить срок. К примеру, у некоторых стран есть 100-летние облигации. И их покупают.

Есть даже отрицательные ставки. Зачем инвесторы покупают их? Их вынуждают?

Как ни странно, здесь тоже есть своя логика. Представьте ситуацию. Вы богатый человек, у которого в заначке лежит несколько миллионов долларов. Хранить их дома под подушкой опасно, вкладывать в акции или реальный бизнес сейчас – еще бОльший риск, в небольшом банке готовы дать лишь 0,5% в год (но застраховано государством будет только мизерная доля от капитала), а в крупном банке принимают деньги под «минус 1%». Каким будет ваш выбор?

Скорее всего, вы разместите деньги понемногу в разных местах. Но существенную часть точно положите в крупный и надежный банк с безупречной репутацией. То есть пожертвуете 1% в год, чтобы точно сохранить 99% от вклада. А теперь представьте себя на месте какого-нибудь государства. С десятками и даже сотнями миллиардов долларов в заначке. Вы скорее всего предпочтете надежные ценные бумаги богатых и стабильных государств. Тем более что вложения под отрицательный процент могут в будущем тоже принести прибыль.

- Такие облигации покупают даже спекулянты. В мире находится достаточно инвесторов, которые верят, что доходность бумаг с отрицательными ставками будет падать и дальше. А значит облигации, купленные под минус 1%, можно будет перепродать с прибылью, - объясняет известный финансист Андрей Мовчан.

Зачем занимать у других, если можно просто напечатать деньги?

Но ведь США сейчас так и делают. Просто печатают доллары для помощи экономике…

В 2008 году и сейчас, во время пандемии, США действительно начали так называемое «количественное смягчение». Это означает, что они стали меньше внимания уделять объему денежной массы. То есть стали увеличивать количество долларов в экономике. Но делают они это осознанно. Номинально Федрезерв дает в долг американскому правительству, но фактически деньги просто вливают в экономику. Когда ситуация в экономике успокоится, правительство планирует выкупать эти облигации обратно.

В этом случае США борются с другой, более страшной болезнью – дефляцией (то есть снижением цен). А это будет похуже гиперинфляции. Достаточно вспомнить Великую Депрессию 30-х годов прошлого века. Но тут тоже важен баланс. К примеру, с 80-х годов прошлого века госдолг США стал расти быстрее, чем ВВП. А сейчас этот процесс еще сильнее ускорился и грозит стать неконтролируемым. Спасает Америку только тот факт, что доллар является мировой резервной валютой. То есть на него есть спрос не только в США, но и в других странах мира. Когда этого статуса доллар лишится (а число операций с использованием «американца» с каждым годом снижается), тогда могут возникнуть проблемы.

Если все так просто, почему мы не занимаем как американцы и не развиваем свою экономику?

Российская экономика пока не дотягивает до уровня развитых стран. У нас слишком большая зависимость от сырьевых доходов. А ситуация на этих рынках непредсказуемая. Есть большой риск, что поступления в бюджет от экспортных поставок сократятся и это отразится на нашей платежеспособности. Поэтому, в отличие от США и развитых европейских стран, зарубежные инвесторы Россию не особо жалуют. Точнее они готовы покупать наши гособлигации, но лишь по более высоким ставкам (4 – 5% годовых в долларах), которые компенсируют возможный риск.

При этом низкий госдолг не говорит о том, что у страны все в порядке. В большинстве случаев наоборот. Это значит, что никто не хочет ей занимать деньги. К примеру, у Афганистана самый низкий госдолг в мире – 7% от ВВП. Но попробуйте найти смельчака (или смелое правительство), который решится вложить свои сбережения под гарантии талибов. Иными словами, чтобы жить за счет чужих денег, нужно сначала заслужить репутацию сильной и стабильной экономики. У России это пока слабо получается.

Возрастная категория сайта 18 +

Автор статьи

Читайте также: