У кого сколько долгов по кредитам

Обновлено: 26.07.2024

«Долг платежом красен!» А что, если должник – не человек, а целое государство? Кто может дать взаймы целой стране, насколько большим бывает госдолг? Подробнее расскажем в статье.

28,4 трлн долларов – поистине астрономическая сумма. Чтобы осознать, насколько это много, попробуйте представить гору чистого золота весом в полмиллиона тонн – она будет сравнима с египетской пирамидой средних размеров. И это не оценочные затраты на колонизацию Марса в ближайшем столетии, а размер долга.

Конечно, вы догадались, что речь идет о госдолге США. Объем их ВВП более века является самым большим в мире, но даже он не дотягивает до размера ее государственных обязательств (107% от ВВП).

А госдолг России, к примеру, составляет чуть более 20% ВВП. С учетом разницы «весовых категорий» – ВВП США почти в 15 раз больше российского – он представляется совсем мизерным. По состоянию на 1 сентября 2021 года задолженность России перед миром составляет «всего» 20 трлн рублей – около 270 млрд $.

На первый взгляд положение нашей страны намного устойчивее, чем США. Однако все не так просто.

Что такое госдолг

Кто и кому должен, и, главное, кто понесет ответственность за неисполнение своих обязательств?

Госдолг – это важный макроэкономический показатель, который отражает объем задолженности государства перед различными кредиторами, в числе которых могут быть:

- другие страны;

- иностранные и интернациональные корпорации;

- банки и другие финансовые организации;

- физические лица (квалифицированные инвесторы и обычные граждане).

Да-да, любой россиянин может одолжить денег государству. Причем не только своему, но и многим другим. И для этого не нужно нести в Министерство Финансов наличные деньги или переводить их на банковскую карту директору ФРС (Федеральная резервная система США – аналог нашего Центробанка).

Достаточно открыть брокерский счет в любом банке и приобрести государственные облигации. В России они называются ОФЗ (облигации федерального займа), в США – казначейские облигации (иначе – трежерис).

Наверняка вы слышали что-нибудь в духе: «Доходность американских трежерис выросла до 2%. На мировом рынке финансов начинается паника». Речь идет как раз о казначейских облигациях США, которые вдобавок являются хорошим индикатором устойчивости мировой финансовой системы.

Логика следующая: если минфин США поднимает доходность трежерис, это значит, что интерес инвесторов к ним падает. Чтобы его поддержать, приходится увеличивать купонный доход (прибыль с каждой облигации).

Соответственно, с одной стороны будет быстрее расти задолженность государства перед держателями облигаций, с другой – пассивность инвесторов означает слабую веру в потенциал экономического роста страны. Оба фактора не предвещают США, а значит, и всей мировой экономике ничего хорошего.

Таким образом, чем более устойчива экономика страны и выше ее кредитный рейтинг, тем ниже доходность государственных облигаций. Она напрямую зависит от ключевой ставки Центробанка.

К примеру, для США этот показатель является одним из самых низких – базовая ставка ФРС сохраняется на уровне 0,25%. Соответственно, купонный доход для трежерис – в пределах 1-2%.

В России ключевая ставка уже достигла 6,75%, а доходность вновь выпущенных ОФЗ начинается от 7,5%. Приблизительно такая же картина и в других развивающихся странах.

Поэтому обслуживание госдолга для США – не настолько большая проблема, как это может показаться на первый взгляд. К тому же американский «печатный станок» позволяет в значительной мере нивелировать угрозу дефолта.

Дефолт (англ. default – неуплата) – ситуация, когда правительство страны отказывается от выполнения финансовых обязательств перед кредиторами в связи с отсутствием денег. То есть это своего рода банкротство на государственном уровне.

Многие помнят август 1998 года, когда Россия объявила дефолт. Главной причиной была неспособность государственных институтов власти выплачивать купонный доход по ОФЗ из-за неэффективного финансового планирования и управления. Вы можете защитить свои накопления в эпоху экономических бурь, открыв вклад в Совкомбанке с отличной процентной ставкой.

А вот Аргентина, к примеру, объявляет дефолт с завидной регулярностью. Но это характерно только для стран с молодой развивающейся экономикой.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 12% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Какие типы госдолгов существуют

Есть несколько видов классификации.

В зависимости от того, кому государство задолжало, госдолг делят на:

- внешний, если кредиторы – другие государства, иностранные компании и частные инвесторы;

- внутренний – обязательства перед собственными гражданами, отечественными фондами и корпорациями.

В более широком понимании внутренний долг может также включать социальные и пенсионные обязательства государственных служб перед своими гражданами, которые обеспечиваются из казны.

В России и в ряде других стран с федеративным устройством отдельную категорию внутреннего долга занимают обязательства регионов перед инвесторами, муниципалитетами и гражданами.

Кроме того, в зависимости от баланса задолженности и всех видов накоплений, государственный долг может быть:

- положительным – если больше долгов;

- отрицательным – если больше накоплений.

Очевидно, что власти любого государства должны стремиться сделать свой госдолг отрицательным. Однако у большинства развивающихся стран есть проблемы.

Россию в этом плане можно поставить в пример. В середине 2000-х годов, благодаря высоким ценам на нефть и, не в последнюю очередь, грамотному руководству, наша страна рассчиталась с большей частью долгов, как доставшихся по наследству от СССР, так и образовавшихся в «лихие девяностые».

До лета 2020 года наш государственный долг был в отрицательных значениях – сумма на счетах двух суверенных российских Фондов (Резервном и Фонда национального благосостояния) превышала задолженность перед всеми кредиторами (внешними и внутренними).

Однако коронавирусный кризис подпортил эту радужную картину, и с тех пор баланс сдвинулся в область положительных значений. В настоящее время дефицит накоплений составляет около 80 млрд долларов США.

На 1 сентября 2021 года внешний долг России составляет 58,5 млрд $, внутренний – 16,5 трлн рублей. Общая сумма обязательств – около 20,8 трлн рублей.

В чем отличие между внутренним и внешним госдолгом

В первую очередь – в предсказуемости. В отличие от обстановки на внутреннем рынке, которая более или менее прогнозируема, внешнеполитические игры чреваты резкими изменениями конъюнктуры.

Так, иностранные кредиторы теоретически могут внезапно потребовать исполнения обязательств по некоторым видам долга.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Кроме того, и этим часто пугают Россию, международные организации могут ввести санкции на госдолг. США, возглавляя неформальную коалицию западных стран, часто злоупотребляют этим рычагом давления против недружественных, по их мнению, государств. Например, против Ирана или Северной Кореи.

Такое «наказание» означает запрет странам-членам международных сообществ, частным фондам и просто инвесторам одалживать деньги (через покупку государственных облигаций) стране «изгою». А это может быть очень серьезным ударом по ее благосостоянию, поскольку именно кредиты толкают вперед экономику, как на микро-, так и на макроуровнях.

Введение таких санкций в адрес России вызовет «эффект домино»: нерезиденты начнут массово продавать облигации госзайма. А это спровоцирует девальвацию (обвал) курса рубля и, одновременно, рост задолженности перед кредиторами.

Как выплачивают госдолг

В соответствии с графиком. Отвечает за своевременное перечисление средств Министерство финансов, так что такой доход можно считать очень надежным.

Для каждой государственной облигации установлен срок ее обращения и периодичность выплаты купонного дохода держателю.

Фактически, все происходит просто: если вы открыли брокерский счет в банке, то в определенное время на него поступит заранее известная сумма – накопленный купонный доход (НКД).

Вы можете приобрести российские ОФЗ по уникальной инвестиционной программе «Совкомбанк-лизинг» на выгодных условиях. При этом у вас есть возможность дополнительно получать налоговый вычет до 52 тысяч рублей в год, открыв ИИС.

Важно: с 1 января 2021 года владельцы российских ОФЗ должны уплачивать НДФЛ в размере 13% от прибыли. До этого такой доход налогом не облагался.

Вам не придется заполнять декларацию о доходах. Налог автоматически будет удержан брокером при перечислении вам прибыли.

О чем говорит размер госдолга

Здесь все относительно, поскольку само по себе абсолютное значение долга ни о чем не говорит. Более или менее ясную картину дает соотношение размера финансовых обязательств с ВВП страны.

Большое значение имеют и другие факторы:

- кредитный рейтинг страны;

- размер накоплений и их ликвидность (возможность быстро перевести в конвертируемую валюту);

- доходность государственных облигаций (чем она ниже, тем лучше);

- среднегодовая инфляция в стране;

- возможность «печатать» деньги, если они относятся к мировым резервным валютам;

- различные внешнеполитические и внутриполитические факторы.

Возвращаясь к госдолгу США, следует отметить, что несмотря на его огромный объем, американское правительство пока не считает положение критичным и продолжает повышать потолок долга. Основания для этого у него имеются – доллар уже 70 лет считается главной резервной валютой мира, которая составляет около ⅔ финансовых накоплений в мире.

А для России и других стран с развивающейся экономикой критически важен финансовый суверенитет, если они желают демонстрировать самостоятельность на международной политической и экономической аренах. Здесь, как и в человеческом обществе, – чем больше долг, тем сильнее связаны руки.

Хотите взять кредит? Рассчитайте сумму ежемесячного платежа на нашем удобном калькуляторе и отправляйте заявку в банк.

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории );

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 20 рабочих дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 20 рабочих дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Забытые кредиты могут стать для заемщика неприятным сюрпризом. Однако не всегда это следствие неуплаченных займов. Возможно, вы стали жертвой мошенников. Расскажем подробнее об этом в статье.

Как появляются долги по кредитам

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 12% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Как можно узнать, что на мне есть кредиты

Вся информация содержится в вашей КИ. Узнать о долгах можно несколькими способами.

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим из них в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

Важно: при этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков есть несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

- Самый простой способ найти информацию о кредитах онлайн – сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать сведения, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать наличие заемных средств, а также о том, кто их выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

В базе можно найти информацию, касающуюся только вас. Узнать сведения о другом человеке невозможно – его данные конфиденциальны.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше вы будете тянуть с платежом, тем больше денег вам придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами – ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег – обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк – там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Вам нужно подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.

В России почти в два раза выросло число личных банкротств. Иногда это единственный способ решить проблему с долгами. О том, что нужно знать о банкротстве и последствиях, которые оно может нести — в нашем тексте

За девять месяцев 2021 года около 137,5 тыс. россиян подали заявления о признании себя банкротами — в 1,8 раза больше, чем за тот же период прошлого года. Большинство россиян (95,1%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

МФЦ с сентября 2020 года провела свыше 5,1 тыс. процедур внесудебного банкротства, однако почти 8 тыс. заявлений вернули россиянам. В сентябре прошлого года вступил в силу закон, который упростил процедуру банкротства граждан. Рассказываем, что такое личное банкротство, кому оно нужно, как его получить и какие последствия ждут банкротов.

Что такое личное банкротство и кому оно нужно?

Личное банкротство — это банкротство физического лица, то есть обычного гражданина. Это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

Гражданин обязан подать заявление на банкротство, если сумма его обязательств — не менее ₽500 тыс., а также просрочка по ним составляет три месяца. Сделать это нужно не позднее 30 рабочих дней со дня, когда человек понял или должен был понять, что он не может расплачиваться с долгами в полном объеме.

Если ваши долги меньше ₽500 тыс., но вы понимаете, что не можете выполнять обязательства, так как вы неплатежеспособны, то вы имеете право подать на банкротство. Однако это уже не обязанность, так что в этом случае можете решать сами.

Признаки неплатежеспособности:

- Вы прекратили платить по долгам, срок исполнения которых уже наступил;

- У вас есть просрочка более одного месяца по более чем 10% всех обязательств;

- Размер ваших долгов больше стоимости вашего имущества;

- У вас есть постановление об окончании исполнительного производства, так как у вас нет имущества, которое можно взыскать.

Кроме того, можно объявить себя банкротом, если есть обстоятельства, которые препятствуют выплате долгов. Например, если человек тяжело заболел, его уволили с работы, он пострадал от стихийного бедствия и т.д.

Судебное банкротство: что нужно знать

Заявление в арбитражный суд подают те, кто по закону обязан пройти процедуру банкротства, то есть сумма их долгов — более ₽500 тыс., а просрочка — три месяца. На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

Чтобы подать на банкротство, нужно собрать документы. Их список может различаться в зависимости от ваших жизненных обстоятельств — наличия семьи, детей, от вида задолженности и так далее:

Личные документы

- Паспорт

- СНИЛС

- Свидетельство о присвоении ИНН

- Свидетельство о заключении, расторжении брака, рождении детей

- Брачное соглашение, составленное у нотариуса, соглашение о разделе имущества

- Копия паспорта супруга

- Справки о болезни (серьезном, хроническом заболевании, которое требует дорогостоящего лечения), инвалидности

- Справка об отсутствии регистрации в качестве индивидуального предпринимателя. Она действует только пять дней

Документы о долгах

- Договоры с банками, микрофинансовыми организациями, справки о сумме долга

- Копия решения суда или искового заявления, если банк подал в суд об образовании задолженности, графики платежей

- Справка о долге перед коммунальными службами

- Копия долговой расписки о займе у физлица

- Постановление об исполнительном производстве по штрафам из ГИБДД

- Постановления из Федеральной службы судебных приставов, решения судов о взыскании долга

Документы о доходах и имуществе

- Справка с места работы 2-НДФЛ, справки о доходах за последние три года

- Трудовая книжка

- Выписки по всем банковским счетам за три года, справки о наличии вкладов

- Выписка из Пенсионного фонда России о состоянии пенсионного лицевого счета

- Справка из фонда социального страхования о назначении пособий и других выплат

- Справка из службы занятости о статусе безработного

- Документы на недвижимость и движимое имущество — о собственности на квартиру, дом, свидетельство о регистрации автомобиля

Другие документы

- Договоры купли-продажи, залога, дарения имущества за последние три года

- Копии договоров о сделках с ценными бумагами за последние три года

- Выписка из ЕГРЮЛ или реестра акционеров, если вы были учредителем юрлица

- Справка о понесенных убытках

- Квитанции об оплате госпошлины, о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему, о направлении копий заявлений всем, кто участвует в деле

Как видно из списка документов, процедура банкротства через суд не бесплатна. Должник должен оплатить госпошлину — ₽300, заплатить финансовому управляющему за его работу — ₽25 тыс. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство. Если должник пользуется услугами юристов, то это еще один пункт расходов. Как отмечали в Госдуме, общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс., так что не всем она по карману.

Перед тем, как подавать заявление на банкротство, нужно не только собрать все документы, но и составить список кредиторов с информацией о них, посчитать задолженность каждому кредитору и общую сумму долгов, составить опись имущества и выбрать саморегулируемую организацию арбитражных управляющих.

Если вы индивидуальный предприниматель, то перед этим нужно еще опубликовать уведомление о своем намерении подать заявление на банкротство в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Сделать это необходимо не менее чем за 15 дней до обращения в суд.

Что будет дальше?

Процедура судебного банкротства может длиться от нескольких месяцев до нескольких лет. Если суд принял ваше заявление и вы доказали, что вы добросовестный гражданин, который оказался в трудной ситуации, то суд может утвердить несколько процедур:

Реструктуризация долгов. Ее применяют, чтобы восстановить платежеспособность должника и тот расплатился с долгами. Она позволяет человеку решить проблему без объявления себя банкротом. Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Реализация имущества. В этом случае должника признают банкротом. Такая процедура запускается, если никто не представил план реструктуризации долгов или его не одобрили, у должника недостаточно средств, чтобы платить по графику. Имущество банкрота распродают, а полученные деньги распределяют между кредиторами. Сюда входят не только недвижимость, но и драгоценности, и другие предметы роскоши, которые стоят более ₽100 тыс. Однако нельзя продавать единственное жилье должника. Если имущества банкрота не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

Мировое соглашение между должником и кредиторами. Его можно применить в любой момент рассмотрения дела о банкротстве. Однако для этого банкрот должен погасить задолженность перед кредиторами первой и второй очереди. После заключения соглашения полномочия финансового управляющего и производство по делу прекращаются, а должник приступает к погашению задолженности.

Внесудебное банкротство: кому оно подходит?

Процедуру внесудебного банкротства ввели в сентябре 2020 года. В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

Сумма долга, которая служит основанием для банкротства, тоже отличается. Процедуру можно пройти, если она составляет от ₽50 тыс. до ₽500 тыс. Она учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. В нее входят несколько видов долгов:

- По займам и кредитам, включая проценты;

- По налогам и сборам;

- По алиментам;

- По договорам поручительства, в том числе суммы, по которым основной должник платит вовремя.

Процедуру внесудебного банкротства можно пройти, если:

- В отношении должника закончили исполнительное производство, так как у него нет имущества, которое можно взыскать;

- Исполнительный документ вернули взыскателю;

- После этого не возбуждались другие исполнительные производства, которые еще не закончились.

Должник оформляет заявление через МФЦ. К нему нужно приложить список всех известных кредиторов. Если какого-то кредитора или обязательства в перечне не будет, то по этим долгам придется платить. Внимательно и правильно записывайте все данные.

Процедура внесудебного банкротства длится полгода. В это время приставы не могут продать имущество в счет погашения долгов, не будут начисляться проценты и штрафы, а банк не спишет деньги со счетов. Тем не менее, везде есть свои исключения. Если ведется исполнительное производство по этим пунктам, то должник обязан по ним платить:

- Кредиты и займы, которые не указывались в приложении к заявлению о банкротстве

- О возмещении вреда жизни и здоровью, морального вреда

- О взыскании алиментов

- О выплате зарплаты и выходного пособия

Если финансовое положение должника улучшится, то он должен в течение пяти дней сообщить об этом в МФЦ. Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Последствия: что ждет должника после признания банкротом

Потеря денег и имущества — не единственные последствия банкротства:

- В течение пяти лет банкрот не сможет брать кредиты и займы, не указывая факт банкротства, самостоятельно подавать новое заявление о банкротстве

- В течение трех лет он не сможет занимать должности в органах управления юридического лица, а в течение десяти лет — в кредитной организации

- В течение пяти лет банкрот не сможет занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестфонда и микрофинансовой компании

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

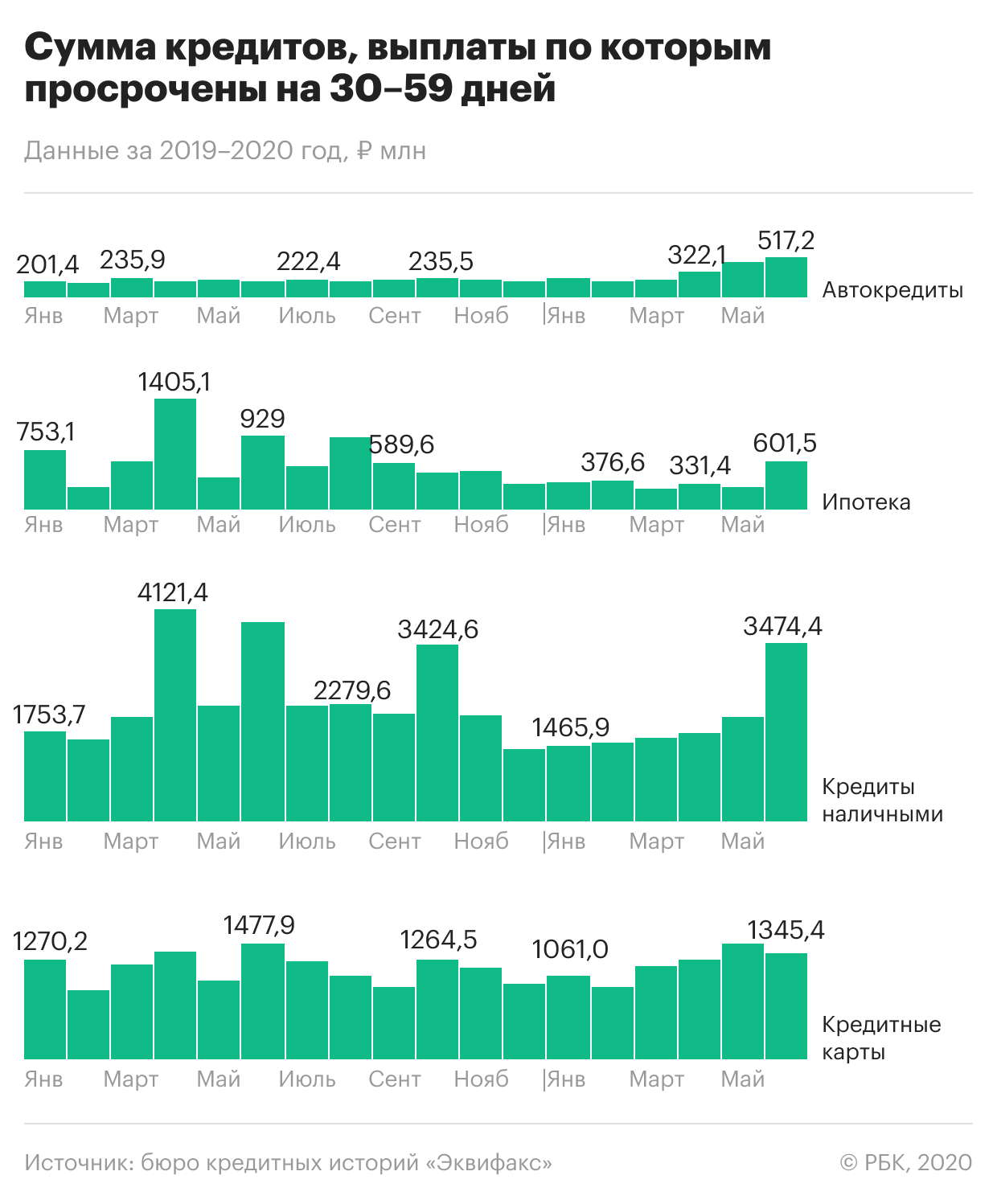

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Чекиньтесь в другом месте: что стало с соцсетью-хитом Foursquare

На рынке продовольствия паника. Сможет ли мир избежать голода

Какие секреты Google и Apple прячут в отчетности

Услуги консалтинга востребованы как никогда: чего хотят компании

Как сильно стагфляция может ударить по экономике в 2022 году

Руками клиента: обзор ИТ-решений для удаленной сервисной поддержки

Почему обвалились продажи NFT

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

Автор статьи

Читайте также: