Увеличение задолженности по кредитам

Обновлено: 27.04.2024

Число просроченных потребительских кредитов выросло до пиковых значений конца 2018 года, пишет РБК со ссылкой на данные нескольких бюро кредитных историй. По информации издания, портфель займов, по которым не вносились платежи свыше 90 дней, достиг в августе 570,05 млрд рублей, увеличившись за месяц на пять процентов (27,31 млрд рублей), что является рекордным показателем с начала пандемии.

«Вечерняя Москва» выяснила, насколько сложна текущая ситуация, а также, как не набрать «плохих» долгов и каковы выходы из заемной ямы, если все-таки в нее попали.

Пандемия привела к кредитным каникулам

Конечно, текущий рост просрочки связан в первую очередь со снижением реальных доходов населения и ростом безработицы до 6,3 процента. Разумеется, мало кто ожидал, что по всему земному шару, а не только в нашей стране несколько месяцев фактически не будут функционировать целые сектора экономики, но именно таковой оказалась цена безопасности и жизни человека, часто совершенно вам незнакомого.

Надо сказать, государство и банки шли навстречу гражданам. В частности, 3 апреля в связи пандемией COVID-19 в России вступил в силу закон о кредитных каникулах до шести месяцев в случае если ваши доходы снизились по сравнению с прошлым годом более чем на 30 процентов. Распространился он, конечно, не на все виды займов, а только на ипотеку, небольшие потребительские и автокредиты и кредитные карты до 100 тысяч рублей. Плюс кредиторы сами придумывали дополнительные программы поддержки добросовестных заемщиков в виде выплат только процентов, например, а не основного долга.

Возможно, данные меры в какой-то степени и помогли большинству людей пережить непростой период, по крайней мере, позволив выиграть время для того, чтобы найти дополнительные или другие источники дохода. Однако объем проблемных кредитов до конца года все же будет расти, считает управляющий директор группы рейтингов финансовых институтов агентства НКР Михаил Доронкин.

— Рост просроченных долгов связан с увеличением безработицы и снижением реальных доходов населения. К тому же ряд заемщиков не смогут вернуться в график платежей после окончания процессов реструктуризации, — рассказал специалист «Вечерней Москве».

В то же время, с точки зрения эксперта, ситуация не представляется критичной даже в случае дальнейшего увеличения объемов просроченной свыше 90 дней задолженности.

— Банковский сектор обладает существенным запасом капитала для того, чтобы абсорбировать значительный стресс, который, как мы понимаем сегодня, уже не случится, — заявил Доронкин.

Не называет ситуацию критичной сейчас и руководитель контрольного комитета Национальной ассоциации профессиональных коллекторских агентств Дмитрий Теплицкий.

— Мы не наблюдаем в рамках своего портфеля долгов какого-то увеличения. Но мы видим, что сложная экономическая ситуация повлияла на платежеспособность, мы идем всячески навстречу должникам — делаем рассрочку и реструктуризацию. Как только доходы населения начнут расти, ситуация выправится, — отметил спикер в беседе с корреспондентом «Вечерней Москвы».

Более того, несмотря на рост «плохих» долгов, в целом закредитованность россиян снизилась во время пандемии. Как сообщала директор Департамента финансовой стабильности Банка России Елизавета Данилова, во втором квартале текущего года соотношение обязательных платежей по ссудам и располагаемого дохода домохозяйства уменьшилось на 0,2 процента — до 10,7 процента, впервые с 2015 года. Но радоваться рано.

Сроки до конца 2020 года

Михаил Доронкин отмечает, что в следующем году истекает действие программы кредитных каникул и вполне вероятен рост просроченной задолженности по тем клиентам, которые не смогут вернуться в график платежей по окончании реструктуризации.

— А поскольку до 1 июля [2021 года] банкам придется создавать резервы по неструктурированным кредитам, они могут отказать заемщику в продлении реструктуризации, — заявил он.

Да, сейчас Центробанк рекомендует финансовым организациям до 31 декабря 2020 года реструктуризировать займы для того, чтобы граждане могли восстановить свое финансовое положение. В дальнейшем, скорее всего, этого не будет.

О других способах избавления от кредитов

Конечно, реструктуризация и кредитные каникулы не единственный способ облегчения, если вы не в состоянии обслуживать свой долг или чувствуете, что скоро так будет.

Как объясняет заместитель директора Национального центра финансовой грамотности Сергей Макаров, в случае отсутствия просрочек и необходимости в целом снизить платежи по кредитам, а тем более, если у вас несколько кредитных продуктов, можно взять один большой кредит с меньшей процентной ставкой и меньшим ежемесячным платежом.

Но если все совсем плохо, тут выход — банкротство физического лица. С 1 сентября в упрощенном режиме можно подать заявку на признание себя неплатежеспособным даже в случае наличия относительно некрупной задолженности — от 50 до 500 тысяч рублей. Процедура бесплатная и проводится судебными приставами.

А вот если объем задолженности более 500 тысяч рублей, придется оплатить услуги конкурсного управляющего. Плюс по времени процесс довольно длительный, вплоть до трех лет, и слушания по нему проходят в арбитражном суде.

Только прежде чем подавать заявление на банкротство, надо взвесить все за и против. Последствия довольно серьезные. Банкрот не сможет занимать в течение пяти лет руководящие должности, самостоятельно открывать банковские счета и распоряжаться своим имуществом. Этими вопросами будет заведовать конкурсный управляющий. И самое главное — гражданин не сможет в зависимости от типа процедуры в течение пяти-десяти лет снова объявить о своей финансовой несостоятельности.

Разумеется, банкротство — это не конец жизни.

— Для многих это спасение и выход. Да, конечно, количество банкротов не так велико. В целом я лично знаю случаи, когда люди, прошедшие процедуру банкротства, вздыхали с облегчением, начинали новую жизнь и вместо какого-то непосильного долга могли думать о чем угодно, а не о возвращении этой суммы, — поделился Сергей Макаров.

Берите в долг изначально правильно

И все-таки, с точки зрения специалиста, лучший способ избежать кредитной кабалы и вышеописанных процедур — правильная оценка своих сил.

— Есть один понятный критерий, который показывает, имеет ли смысл вообще брать кредит или нет — надо сопоставить доходы человека или семьи и то количество денег, которые он расходует на выплаты по кредитам, включая основной долг, проценты, в том числе по кредитным картам. Если выплаты по кредитам составляют около 30 процентов от дохода, то это уже грань «красной зоны», небезопасной для финансового положения. Если расходов по кредитам меньше, то можно брать новый, — заявил Сергей Макаров.

При этом стоит оценивать не только текущие возможности, но и перспективу своих доходов. Эксперт отмечает, что часто граждане как раз и попадают в тяжелую ситуацию из-за того, что в данный момент они могут обслуживать долги, а потом что-то происходит с доходами, появляются дополнительные расходы внутри семьи, и соблюдение прежнего договора с банком становится под вопросом.

Так что даже сейчас, когда проценты по кредитам привлекательнее, чем раньше, в связи с относительно низкой ключевой ставкой, и банки об этом говорят на каждом углу, не стоит бежать туда сломя голову и брать какой-либо заем. Желательно все еще раз обдумать.

В мае объем кредитов физическим лицам, выплаты по которым были просрочены, увеличился сразу на 3%, сообщил Банк России. Рост просрочки на 25 млрд руб. на фоне снижения доходов из-за пандемии оказался выше значений последних 3 лет

В мае банки столкнулись с ухудшением качества розничного кредитного портфеля. За месяц объем просроченной задолженности физлиц вырос на 25 млрд руб., или на 3%, сообщил ЦБ. «Рост не критичный, но выше обычного — за 2017–2019 годы он не превышал 17 млрд руб.», — говорится в «Обзоре банковского сектора».

При этом доля просрочки в розничном портфеле банков увеличилась не так значительно: с 4,6 до 4,7%. В мае кредитование населения начало восстанавливаться после значительного спада в апреле — портфель банков вырос на 43 млрд руб., или на 0,2%.

За счет чего растет просрочка

Как отмечает ЦБ, на динамику проблемных долгов повлияло снижение доходов населения из-за ограничений, введенных для борьбы с пандемией коронавируса. Еще в апреле Росстат зафиксировал снижение реальных зарплат на 2% в годовом выражении впервые почти за четыре года.

В мае 47% россиян столкнулись с ростом расходов, показал недавний опрос, проведенный по заказу Банка России (pdf). Доля респондентов, признающих улучшение своего финансового положения, во второй половине мая и в начале июня не менялась, оставаясь на уровне 5%. По данным ЦБ, примерно пятая часть заемщиков (21%) столкнулись с падением доходов и им не хватает средств на погашение кредитов.

Рост проблемных долгов пока сглажен кредитными каникулами, предупреждает Банк России в обзоре. Под реструктуризацию уже попали около 3% всех розничных ссуд на 580 млрд руб. Объем задолженности, который попадает под действие кредитных каникул по федеральному закону (106-ФЗ), регулятор оценивал в 7 трлн руб.

На рынке продовольствия паника. Сможет ли мир избежать голода

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

Сотрудник переехал за границу: 4 варианта, как оформить работу

Вы хотите запустить производство: на какие льготы можно рассчитывать

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Встань на мое место: пять главных принципов клиентоориентированности

Услуги консалтинга востребованы как никогда: чего хотят компании

Как сильно стагфляция может ударить по экономике в 2022 году

В мае банкам пришлось нарастить резервы по розничным и корпоративным кредитам на 126 млрд руб., указывает ЦБ. Ранее регулятор допускал, что может позволить банкам распустить надбавки к капиталу, сформированные по необеспеченным кредитам. Это должно высвободить порядка 539 млрд руб. и позволить кредиторам покрыть возможные убытки по ссудам.

Но Банк России пока не торопится с этой мерой, говорила первый зампред регулятора Ксения Юдаева. Тем не менее в понедельник, 22 июня, ЦБ повторно позволил банкам высвободить капитал по ипотечным кредитам: к снятым ограничениям на 110 млрд руб. дополнительно добавятся еще 300 млрд.

В августе просроченными стали считаться потребкредиты россиян на 27,3 млрд руб. — это максимальный прирост с начала кризиса в России. В категорию проблемных начали попадать займы, по которым платежи прекратились именно в пандемию

В августе объем просроченных потребительских кредитов вырос до пиковых значений конца 2018 года, следует из статистики бюро кредитных историй «Эквифакс» (есть у РБК). По итогам прошлого месяца портфель кредитов наличными, по которым не вносились платежи свыше 90 дней (NPL90+), достиг 570,05 млрд руб. За август в категорию проблемных попало 79,6 тыс. ссуд на 27,31 млрд руб. — это рекордный прирост просрочки с начала кризиса и пандемии в России (+5%, хотя до этого рост не превышал 2–3%). Для сравнения: в июле прирост плохих долгов в сегменте необеспеченного кредитования был в 2,7 раза ниже — 9,99 млрд руб.

Доля таких ссуд в портфеле потребкредитов достигла 12,1%, по сравнению с июлем она выросла на 0,4 п.п., что выше среднемесячных темпов роста просрочки с начала кризиса.

Данные Национального бюро кредитных историй, которое также входит в топ-3 на российском рынке, подтверждают рост проблемных долгов в сегменте потребкредитов. Согласно его статистике, в августе доля просроченных кредитов наличными достигла 15,9% (+0,4 п.п. по сравнению с июлем).

На рост проблемных долгов в банковской рознице в целом обратил внимание и Банк России: по его данным, в августе объем просроченной задолженности вырос на 3% (или 26 млрд руб.), что выше среднемесячных показателей прошлого года (.pdf). Ситуация с просрочкой теперь «в большей мере отражает влияние пандемии», подчеркивал ЦБ.

Почему влияние пандемии усилилось

Ускоренное наращивание плохих долгов связано с техническими факторами и «хронологией» кризиса, говорят опрошенные РБК эксперты. В августе началось «вызревание» кредитного портфеля, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. В статистике NPL90+ теперь отражаются кредиты, по которым платежи не поступают с апреля-мая, когда в России был пик пандемии и действовал режим изоляции. По оценкам Дорофеевой, в августе рост просрочки оказался на 2–3 п.п. выше среднегодовых значений докризисного периода.

Китай сдает позиции. Станет ли Индия новым локомотивом мировой экономики

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Почему обвалились продажи NFT

Всему голова: как перейти на российскую ERP и что выбрать

МТС неожиданно решила выплатить дивиденды. Что это значит

Вы хотите запустить производство: на какие льготы можно рассчитывать

Если раньше рост проблемной задолженности сглаживался кредитными каникулами и реструктуризацией, теперь этот эффект пропадает, замечает гендиректор БКИ «Эквифакс» Олег Лагуткин: «С июля текущего года подходят к концу сроки предоставленных банками в период карантина кредитных каникул (три—шесть месяцев), и те потребители, которые не смогли восстановить источник дохода, допускают пропуски платежей». На выходы должников в просрочку также повлияло аннулирование кредитных каникул для некоторых категорий заемщиков, замечает управляющий директор рейтингового агентства НКР Михаил Доронкин. Он напоминает, что если клиент претендовал на отсрочку по федеральному закону (106-ФЗ), то в течение 90 дней с момента подачи заявления он должен был предоставить в банк документы, подтверждающие основания для каникул — например, справки, подтверждающие потерю работы или снижение доходов более чем на 30%. Не все это смогли сделать.

«При отсутствии подтверждения дохода кредитные каникулы по 106-ФЗ аннулируются, и по факту кредит продолжает действовать на первоначальных условиях, то есть без учета льготного периода. Это означает, что такой кредит на момент аннуляции каникул будет фактически просрочен более чем на 90 дней», — поясняет Доронкин.

Сколько россиян получили от банков отсрочки по кредитам

С 20 марта по 9 сентября банки провели реструктуризацию 1,5 млн кредитов на сумму более 750 млрд руб., сообщал ЦБ (.pdf). Значительную часть послаблений кредиторы давали на условиях собственных программ. Федеральные кредитные каникулы по 106-ФЗ применялись к ссудам на 80 млрд руб. (162 тыс. заявлений). Банк России не раз отмечал, что значительная доля требований об отсрочках касается потребительских кредитов.

Уже в августе 23 тыс. заявок на кредитные каникулы было аннулировано после одобрения, из-за того что заемщики не подтвердили падение дохода. В прошлом месяце это могло стать причиной роста обращений за новой реструктуризацией, допускал ЦБ.

Банк России рекомендовал участникам рынка переводить таких клиентов на собственные программы, напоминает директор департамента розничных рисков банка «Зенит» Александр Шорников. По словам банкира, большинство игроков соблюдают рекомендации, но «консервативные кредиторы могли восстановить сроки просрочки».

Техническая причина увеличения доли проблемных кредитов — низкий объем выдач и замедление роста портфеля в острую фазу кризиса, считает Лагуткин: «За счет чего относительный показатель уровня просроченной задолженности автоматически увеличивается».

Как на показатели банков влияет экономика

Динамика проблемной задолженности сильно коррелирует с показателями реальных доходов населения и безработицей, говорит аналитик банка «Хоум Кредит» Станислав Дужинский. По данным Росстата, во втором квартале 2020 года реальные располагаемые доходы населения упали на 8%. Безработица к августу выросла до 6,3% против 4,6% в прошлом году. На этом фоне увеличение доли просрочки закономерно, заключает аналитик.

Сегмент необеспеченных кредитов наиболее высокорисковый и нестабильный с точки зрения платежной дисциплины клиентов, напоминает президент Национальной ассоциации профессиональных коллекторских агентств Эльман Мехтиев. «В большинстве случаев сперва клиент перестает вносить платежи именно по необеспеченному потребительскому кредитованию, затем перестает оплачивать услуги ЖКХ и только после этого пытается сократить свои расходы», — перечисляет он.

Если материальное положение заемщиков не улучшится, это и дальше будет давить на кредитные портфели, считает директор по маркетингу Национального бюро кредитных историй Алексей Волков. По его словам, это будет особенно заметно по мере завершения периода реструктуризаций.

Когда наступит пик просрочки по кредитам

Наиболее популярный срок предоставления платежных каникул — полгода, а значит, у большинства заемщиков льготный период завершится в сентябре-октябре, замечает Лагуткин. По его словам, после этого рубежа рост просрочки ускорится за счет клиентов, которым не удалось восстановить платежеспособность.

Рынок готовится к этому всплеску, отмечает Шорников: «Относительный рост четвертого квартала, полагаем, будет выше среднемесячного результата июля-августа примерно на 10%». Сейчас на динамике NPL90+ отражается влияние режима изоляции, а долгосрочные последствия, связанные с экономической ситуацией и кредитными каникулами, могут быть «гораздо менее резкими», считают в Промсвязьбанке.

Пока оценки темпов прироста просрочки соответствуют ожиданиям, утверждает вице-президент Moody’s Ольга Ульянова. «Мы полагаем, что до 10% розничных заемщиков могут испытывать проблемы с погашением кредитов в результате пандемии. Конечно, не все из них непременно выйдут в длительную просрочку, но о росте — к концу действия послаблений ЦБ — проблемных кредитов в рознице на 3–4 п.п. вполне можно говорить как о базовом сценарии», — заключает она.

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

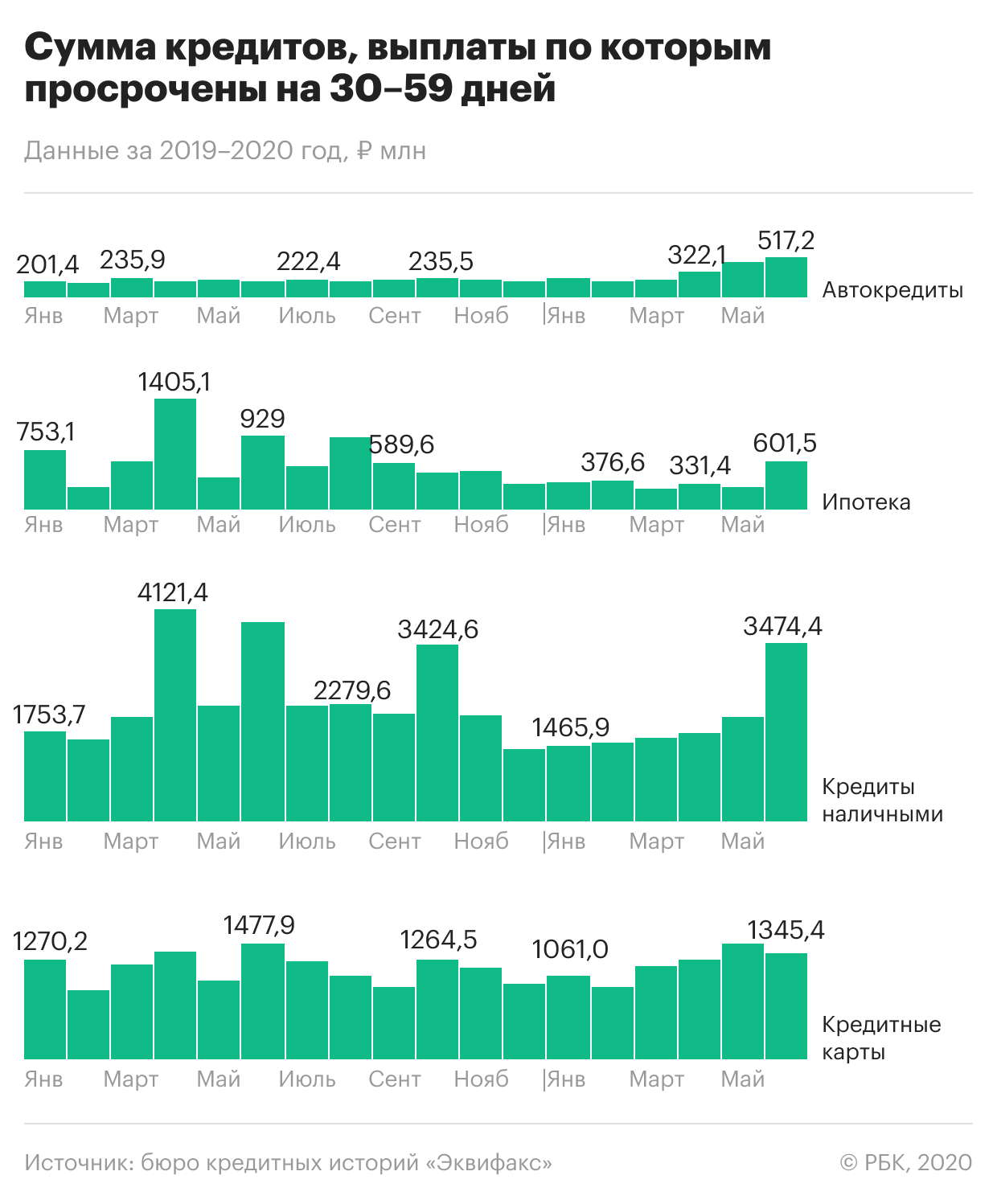

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

Осторожные инновации: почему Google избегает революционных разработок

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Опцион: какие ошибки могут возникнуть при его оформлении

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Не все деньги должны работать: как создать в компании резервный фонд

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

МОСКВА, 24 сен – ПРАЙМ, Наталья Карнова. Рекордный рост просрочки по кредитам объясняется тяжелым материальным положением, в котором россияне оказались из-за коронакризиса: доходы рухнули, и многие пытаются взять в долг, но по возможности урезать кредитные платежи, даже если деньги на погашение долга есть.

Объем просроченной задолженности россиян растет: по данным РБК со ссылкой на бюро кредитных историй "Эквифакс", только в августе объем просроченных потребкредитов вырос до максимумов конца 2018 года. При этом в категорию проблемных за последний месяц лета попало почти 80 тысяч ссуд – это рекордный прирост просрочки с момента начала пандемии. Всего доля просроченных потребкредитов превысила 12% от портфеля, и в августе она росла быстрее обычного.

Для сравнения, по оценке Национального бюро кредитных историй (НБКИ), в августе доля просроченных кредитов наличными и вовсе выросла до 15,9%. Банк России зафиксировал рост просроченной задолженности по розничному сектору на 3% за август.

По мнению опрошенных "Прайм" экспертов, рост долговой нагрузки связан с резким падением доходов на фоне коронакризиса. По данным Росстата, оно составило 8% по итогам первого полугодия. Это рекорд для XXI века – в последний раз доходы так сильно проседали во время кризиса 1998 года.

Пока не все домохозяйства готовы смириться со снижением привычного уровня потребления и пытаются компенсировать недостающие средства за счет кредитов, говорит аналитик "Финама" Алексей Коренев.

Более того, работает еще и льготная программа ипотечного кредитования, которой могут воспользоваться неплатежеспособные заемщики. Пока доля просрочки среди них невелика, но этот фактор еще проявит себя, уверен он.

По словам Коренева, причина сложившейся ситуации – снижение доходов россиян. Они падают уже шесть лет подряд, а в этом году глубина падения окажется еще глубже, чем мы наблюдали раньше. "И до этого были плохо, а будет еще хуже. Вторая волна коронавируса, которая уже надвигается, выбьет из числа платежеспособных еще больше граждан. Темпы падения будут зависеть от глубины этой волны", — сказал он.

Исполнительный директор Klopenko Group Дмитрий Иванов видит в росте долговой нагрузки россиян сразу несколько причин. На фоне снижения доходов сокращается покупательская способность, которая сегодня находится на уровне 2011 года.

"Вторая причина – активное стимулирование потребительского спроса через удешевление кредитов. Для этого и ЦБ снизил ключевую ставку до минимума, и российские банки стали раздавать кредиты вопреки данным о росте уровня задолженности. Даже при том, что порог долговой нагрузки у россиян растет, стало выдаваться больше займов без подтверждения официальных доходов", — сказал он.

Наиболее рисковым с точки зрения просрочки является микрокредитование – там ее доля приближается к половине всего портфеля. Это связано с тем, что потребители микрозаймов с наибольшей долей вероятности могут стать неплательщиками.

"Как правило, их финансовая грамотность низкая, и они не могут сопоставить, что 1% в день – это 365% годовых. Накопив долги, они не могут расплатиться и вынуждены продавать имущество, банкротиться и т.п." – объяснил Коренев.

Впрочем, доля займов в микрофинансовых организациях не превышает нескольких процентов от кредитного портфеля, поэтому особого риска для банковского сектора ситуация не представляет. Другое дело, что этот сектор нуждается в регулировании, осуществить которое достаточно сложно, поскольку немалая его часть находится в "серой" зоне, говорит эксперт.

По словам экспертов, несмотря на это, речи о кредитном пузыре либо о серьезном кризисе банков пока не идет. Однако проблемы у банков нарастают, чем уже озабочен Центробанк: он ужесточает требования по формированию резервов и выдаче кредитов.

Снижение доходов населения и замедление темпов кредитования негативно отразятся на потреблении, которое является основным двигателем любой экономики. "Первая волна коронавируса показала, что средняя российская семья может прожить без доходов не более двух месяцев. Поэтому люди напуганы и меняют модель потребительского поведения – они больше откладывают, чем тратят, по возможности стремятся рефинансировать кредиты или получить кредитные каникулы", — говорит Коренев.

Он напомнил, что кредитные каникулы были одобрены у 53% заемщиков, которые за ними обратились. Еще 4% получили отказ, поскольку не смогли предоставить нужные документы. Остальные – а это более 40% заявок – все еще на рассмотрении. Потенциально это тоже высокорисковые с точки зрения просрочки заемщики, считает эксперт.

Поскольку потребление стимулируется через кредиты, а не благодаря росту доходов граждан, это может привести к кризису неплатежей, согласен Иванов. Рост объема просрочки по кредитам и доля невозвратных кредитов могут привести к новому витку сжатия спроса, что негативно отразится на всей экономике, так как и прибыль у предприятий снизится, и обороты ритейла, и налоговых поступлений в бюджет станет меньше.

Автор статьи

Читайте также: