Взятие предприятием кредита указывает на его слабое финансовое состояние верно ли

Обновлено: 25.04.2024

Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Существуют различные ее типы, дающие представление о состоянии предприятия: от абсолютно устойчивого до кризисного.

Важным направлением оценки деятельности любого экономического субъекта является финансовая устойчивость, которая отражает сбалансированность финансовых потоков организации и возможность свободного маневрирования ими. Непосредственное влияние на финансовую устойчивость экономического субъекта оказывает финансовый результат, поскольку прибыль создает гарантии дальнейшего существования и развития организации как в долгосрочной, так и в краткосрочной перспективе, что свидетельствует об актуальности данной тематики исследования. Какая имеется взаимосвязь финансового результата и финансовой устойчивости хозяйствующего субъекта в контексте финансового управления?

Посмотреть ответ

Основные понятия

При определении финансовой устойчивости используются следующие термины:

- Степень независимости. Найти ее можно путем установления соотношения разных статей актива и пассива, зафиксированных в бухбалансе.

- Структура пассива. Ее анализ помогает понять источники неустойчивости компании. Это крайне важно, так как помогает решить проблему неплатежеспособности путем исключения негативных факторов. К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

- Собственные оборотные средства. Это те средства, которыми компания имеет право распоряжаться. Источник их образования – ресурсы организации. К примеру, прибыль от основной деятельности.

- Заемные оборотные средства. Это кредиты, займы, долги перед кредиторами, различные пассивы. Большинство компаний берет займы. Однако их не должно быть слишком много, так как это ведет к зависимости от кредиторов.

- Долгосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в долгосрочной перспективе.

- Краткосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в краткосрочной перспективе. При этом используются, как правило, оборотные активы.

- Собственные ресурсы. К ним относится акционерный капитал, нераспределенная прибыль, а также отчисления по амортизации.

Как проводить анализ финансовой устойчивости компаний на основе моделей прогнозирования банкротства?

Достаточная устойчивость обеспечивается в том случае, если компания достигает максимальных результатов при минимальных тратах. Затраты уменьшаются за счет оптимизации перечня источников образования активов. Обращают внимание на структуру оборотных средств. Она представляет собой соотношение займов и собственных средств.

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Вопрос: Каков порядок предоставления участником ВЭД сведений, подтверждающих финансовую устойчивость участника ВЭД?

Посмотреть ответ

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Вопрос: Какие существуют аналитические возможности у консолидированной отчетности для характеристики финансовой устойчивости?

Посмотреть ответ

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты.

Какие характеристики определяют тип финансовой устойчивости

Параметры, на основании которых определяется устойчивость компании:

- Статус организации на финансовом рынке.

- Конкурентоспособность фирмы.

- Спрос на продукцию.

- Рейтинг в деловой среде.

- Зависимость от кредиторов и инвесторов.

- Масштаб издержек производства.

- Соотношение издержек доходности деятельности.

- Наличие дебиторов, которые не могут выплатить задолженность перед компанией.

- Размер уставного капитала, который был выплачен.

- Результативность проводимых операций.

- Имущественный потенциал.

- Соотношение внеоборотных и оборотных активов.

- Профессионализм сотрудников.

Практически каждый показатель является относительным. Анализировать его нужно с учетом зависимости от прочих значений. К примеру, размер издержек при производстве большой. Однако само по себе это ничего не значит. Если доходность от деятельности большая, то высокие издержки – норма. Также ни о чем не говорят большие задолженности перед кредиторами. Этот анализ нужно анализировать вкупе с размером собственных средств компании.

К СВЕДЕНИЮ! Анализ значений финансовой устойчивости выполняется на основании сведений из бухгалтерской отчетности. В частности, имеются в виду формы №1 и №5. Могут также использоваться прочие документы.

Финсостояние организации – понятие, объединяющее множество характеристик. Это и конкурентоспособность, и применение ресурсов, и применение капитала, и своевременное внесение платежей в казну. Есть классическое определение анализа. Это способ оценки и прогнозирования состояния дел в организации на базе бухотчетности.

Что собой представляет финсостояние

Финсостояние организации – это совокупность различных значений, которые дают представление о состоянии капитала на протяжении всего кругооборота. Также оно отображает способность фирмы расплачиваться по обязательствам, финансировать свою деятельность.

Финсостояние предприятия может быть самым разным. Самые базовые характеристики – устойчивость или ее отсутствие. Рассмотрим эти и другие составляющие финсостояния подробнее.

Финансовая устойчивость

Низкая устойчивость организации обозначает ее предкризисное состояние. Рассмотрим значения устойчивости:

Если компания не соответствует перечисленным характеристикам, то, вероятнее всего, она не является устойчивой. Устойчивость – это способность фирмы сохранить свою платежеспособность и выгоду для инвесторов при изменяющихся условиях наружной среды.

Для обеспечения этой устойчивости должны присутствовать эти факторы:

- Гибкая структура капитала. То есть он может меняться, если на это есть необходимость.

- Перманентное превышение доходов над тратами.

- Сохранение платежеспособности в любых условиях.

Устойчивость определяется во многом итогами работы компании. Если поставленный план фирмой выполняется, это хорошо воздействует на финансовый статус.

Рассмотрим задачи анализа экономической устойчивости:

- Оценка касательно исполнения плана по финансам и их применению. При этом изучаются причинно-следственные связи между разными значениями: производство, коммерция, финансы.

- Формирование прогноза финансовых итогов деятельности и рентабельности. При этом учитываются существующие хозяйственные условия, соотношение собственных средств и займов.

- Поиск инструментов, которые повысят эффективность применения имеющихся ресурсов и укрепят статус компании.

Анализ позволяет своевременно обнаружить риски, узнать все о сильных и слабых сторонах работы компании.

Основные сведения об анализе состояния

В рамках анализа ключевыми являются эти показатели:

- Наличие капитала, результаты его применения.

- Структура пассивов и активов.

- Экономическая независимость фирмы.

- Наличие производственных рисков.

- Структура оборотных активов.

- Риск банкротства.

- Степень платежеспособности.

- Привлекательность для инвесторов.

Существуют абсолютные и относительные показатели для анализа. Абсолютные практически не используются в виду повышенной инфляции. Рассмотрим виды относительных значений:

- Стандартные значения для установления степени риска несостоятельности, которые приняты в какой-либо деловой среде.

- Сравнение с показателями других организаций, работающих в той же отрасли.

- Показатели, относящиеся к деятельности предприятия, за прошлые периоды.

Кто именно должен заниматься анализом? Ответственность за это может быть передана руководителям, учредителям. Но это внутренние пользователи. То есть это представители фирмы. Но анализ могут проводить внешние пользователи. К примеру, это партнеры фирмы или ее кредиторы. Анализ может проводиться:

- Банком (ему это нужно для установления степени риска при выдаче кредита).

- Поставщиками (для установления риска просрочки платежей).

- Налоговой (для исполнения плана поступления налогов в казну).

- Инвесторами (составление прогноза относительно размера прибыли, которую можно будет извлечь из инвестиций).

Соответственно, анализ может быть внешним или внутренним. Внешний выполняется на основании поверхностных данных, к которым есть доступ у внешних пользователей. Внутренний анализ может совершаться на основании углубленных сведений. Связано это с тем, что у внутренних пользователей есть доступ ко всем нужным документам.

Существуют такие методы для анализа финсостояния:

- Общая оценка финсостояния и его изменения.

- Анализ ликвидности.

- Оценка экономической устойчивости фирмы.

- Анализ коэффициентов.

При анализе финсостоянии нужно использовать сразу несколько методов. Требуется захватывать сразу несколько направлений в динамике.

Виды аналитических коэффициентов

Система коэффициентов – ключевой элемент в рамках анализа экономического состояния. Различают 5 основных групп коэффициентов:

- Анализ ликвидности. Эта группа коэффициентов поможет определить, сможет ли компания отвечать по своим обязательствам. Основа расчетов – сопоставление имеющихся активов с кредиторскими долгами. По итогам расчетов можно определить, достаточно ли у компании оборотных средств.

- Анализ деятельности в текущий момент. Результативность деятельности предприятия оценивается длительностью операционного цикла. Последняя, в свою очередь, определяется оборачиваемостью. Если скорость оборачиваемости повышается, то и эффективность работы увеличивается.

- Анализ устойчивости. Финансовая устойчивость включает в себя множество коэффициентов, отображающих то или иное направление деятельности. К примеру, соотношение займов и своих средств. Оно должно быть не ниже 0,7. Если коэффициент больше 0,7, это обозначает низкий уровень устойчивости. Минимальный коэффициент соотношения своих средств к общему объему средств составляет 0,1. Более высокое значение обозначает хорошее состояние организации. Значимым является и коэффициент маневренности. Это отношение своих оборотных средств к совокупности собственного капитала. Рекомендуемые значения коэффициента – 0,2-0,5.

Все эти коэффициенты нужны для оценки структуры источников финансирования. Также оценивается динамика показателей.

Определение ликвидности

Ликвидной компания считается в том случае, если ее показатели соответствуют схеме:

Расшифровка этих значений и способ их вычисления (цифры предполагают определенные строки баланса):

- Максимально ликвидные активы (А1): 260 + 250.

- Активы, которые можно будет быстро продать (А2): 240 + 270.

- Предметы, которые будут продаваться медленно (А3): 210 + 220 + 230 – 217.

- Вещи, которые трудно продать (А4): 190.

- Обязательства, которые нужно возвращать в первую очередь (Б1): 620 + 630 + 660.

- Краткосрочные пассивы (Б2): 610.

- Пассивы с продолжительными сроками (Б3): 590.

- Стабильно существующие пассивы (Б4): 490 + 640 + 650 + 217.

Если какое-либо неравенство не исполняется, это является признаком ухудшения ликвидности.

К СВЕДЕНИЮ! Высокая степень устойчивости – это способность организации платить по своим обязательствам, тратить деньги на развитие и масштабирование.

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

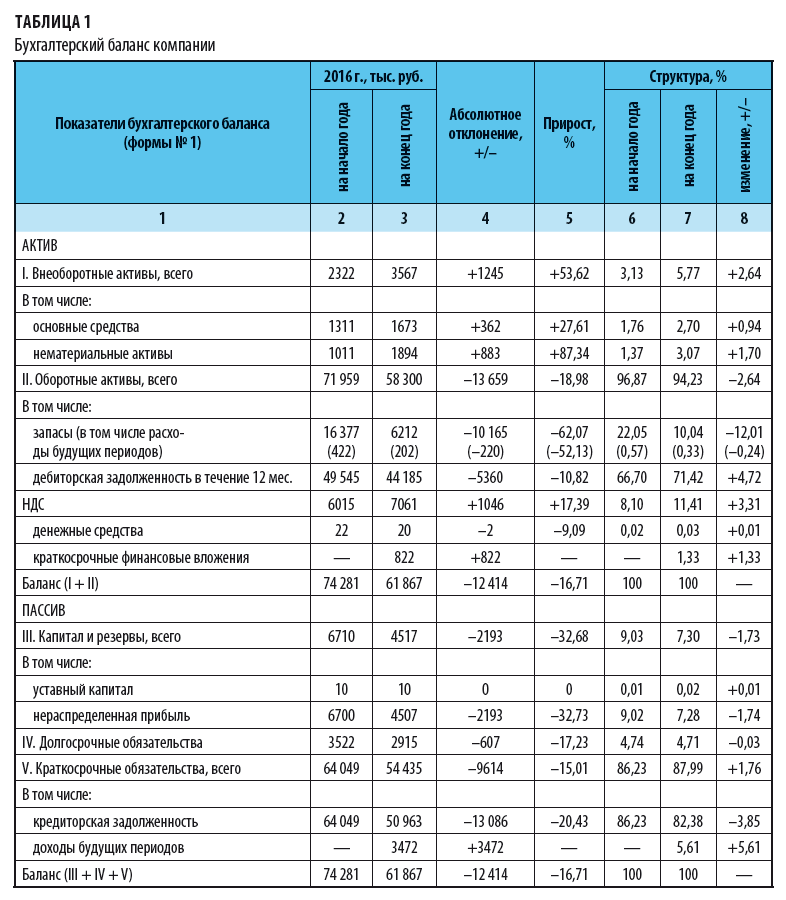

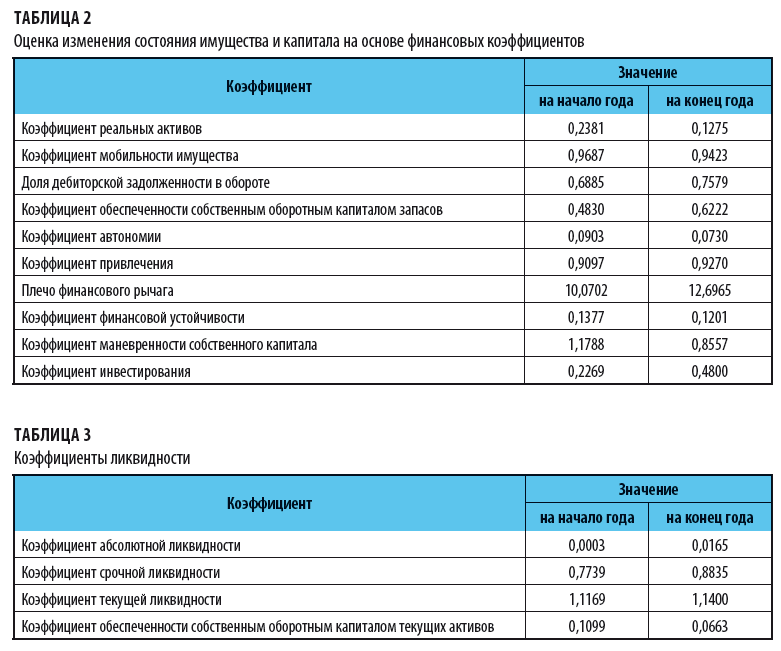

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

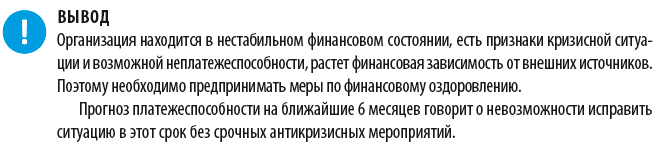

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

3. Излишек или недостаток общих оборотных средств (∆ООС):

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Расчеты излишка или дефицита средств для формирования запасов и затрат

Наименование показателя

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Собственные оборотные средства

Собственные долгосрочные оборотные средства

Общие оборотные средства

Излишек или недостаток собственных оборотных средств

Излишек или недостаток собственных долгосрочных оборотных средств

Излишек или недостаток общих оборотных средств

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Расчет значений коэффициентов финансовой устойчивости

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Нормативное значение

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственных оборотных средств

Коэффициент финансового риска

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Компании часто берут кредиты для покупки имущества или пополнения оборотных средств. Как понять — какой размер кредита может взять компания, чтобы не стать банкротом, и стоит ли это делать? В этом поможет финансовый рычаг.

Финансовый рычаг — это показатель, отражающий как изменение размера заемного капитала повлияет на прибыль компании.

Если компания убыточная, то использовать финансовый рычаг не стоит — ситуация может только ухудшиться. Чтобы понять, насколько эффективна работа, нужно рассчитать рентабельность активов и рентабельность собственного капитала.

Содержание статьи

Рентабельность активов

Этот показатель характеризует эффективность использования активов, рассчитывается как отношение операционной прибыли к активам.

Рентабельность активов = Операционная прибыль : Активы

Операционная прибыль — это прибыль от основной деятельности компании, разница между доходами и расходами компании по основной деятельности за определенный период.

Активы включают:

- Основные средства — недвижимость, транспорт, оборудование.

- Нематериальные активы — патенты, программное обеспечение.

- Запасы сырья.

- Незавершенное производство.

- Готовую продукцию.

- Деньги на счетах и в кассе.

- Дебиторскую задолженность (то, что должны компании).

Все эти статьи нужно сложить. Размер активов и их общую стоимость также можно узнать из баланса, там они уже суммированы.

В расчете используется среднегодовой размер активов. Для его расчета нужно сложить стоимость активов на начало и конец года и разделить на два:

Активы (в среднем за год) = (Активы на начало года + Активы на конец года) : 2

Этот показатель может быть неточным, если в течение года были значительные колебания стоимости. Для более подробного расчета можно суммировать размер капитала поквартально, помесячно или ежедневно и делить на 4, 12 или 365. Это удобно делать, если компания ведет финансовый учет в специальном сервисе, например, в ПланФакте.

Расчет для компании «Альфа»:

Операционная прибыль — 400 000 рублей.

Стоимость активов на начало года 900 000 рублей, на конец года — 1 100 000 рублей.

Среднегодовая стоимость активов = (900 000 + 1 100 000) : 2 = 1 000 000 (руб.)

Рентабельность активов = 400 000 : 1 000 000 = 40%

Расчет для компании «Бета»:

Операционная прибыль — 80 000 рублей.

Стоимость активов:

1 квартал — 1 000 000 рублей;

2 квартал — 900 000 рублей;

3 квартал — 600 000 рублей;

4 квартал — 700 000 рублей.

Среднегодовая стоимость активов = (1 000 000 + 900 000 + 600 000 + 700 000) : 4 = 800 000 (руб.)

Рентабельность активов = 80 000 : 800 000 = 10%

Рентабельность активов компании «Альфа» в четыре раза выше, чем у компании «Бета».

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для компании «Альфа»:

Среднегодовой собственный капитал компании «Альфа» составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль = 400 000 — 80 000 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для компании «Бета»:

Среднегодовой размер собственного капитала компании «Бета» — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у компании «Альфа» также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.

Расчет эффекта финансового рычага

Включает три элемента, которые влияют на прибыль:

- налоговый корректор показывает влияние налоговой нагрузки;

- дифференциал финансового рычага — разница между прибыльностью бизнеса и ценой заемных денег;

- плечо финансового рычага — соотношение между заемным и собственным капиталом.

Эффект финансового рычага = Налоговый корректор х Дифференциал финансового рычага х Плечо финансового рычага

А теперь разберем множители по порядку и рассмотрим расчет финансового рычага для компаний «Альфа» и «Бета».

Налоговый корректор

Показывает, как влияет на финансовый рычаг ставка налога на прибыль: какая доля прибыли остается у компании после уплаты налога. Компания не может влиять на этот коэффициент — ставку устанавливает государство.

Этот коэффициент рассчитывается в виде десятичной дроби.

Налоговый корректор = 1 — Ставка налога на прибыль

В России основная ставка налога на прибыль равна 20%, ставка налога упрощенной системы налогообложения для объекта «Доходы минус расходы» — 15%. Эти ставки могут быть уменьшены, в зависимости от сферы деятельности бизнеса или региона.

Если компания имеет ставку 6% по упрощенной системе налогообложения с объектом «Доходы», то размер налога нельзя учитывать как 6% при расчете финансового рычага. В этом режиме налогом облагается вся выручка (доход компании), а не прибыль (разница между доходами и расходами).

Расчет для компании «Альфа»:

Налоговый корректор = 1 — 0,2 = 0,8

Расчет для компании «Бета»:

Налоговый корректор = 1 — 0,15 = 0,85

Дифференциал финансового рычага

Показатель отражает разницу между рентабельностью активов и платой за заемный капитал. Чем выше значение этого показателя, тем более выражен положительный эффект от действия финансового рычага.

Дифференциал финансового рычага = Рентабельность активов — Ставка по кредиту

Предполагается, что при увеличении активов за счет кредитных денег (они могут быть вложены в запасы, покупку внеоборотных активов или что-то другое), рентабельность сохраняется.

Значения:

- показатель меньше нуля — компания не может обеспечить такую эффективность, чтобы компенсировать плату за использование кредита;

- показатель равен нулю — увеличение прибыли уйдет на погашение процентов по кредиту;

- показатель больше нуля — использование кредита выгодно, компания может повысить свою эффективность за счет заемных средств.

Расчет для компании «Альфа»:

Дифференциал финансового рычага = 40% — 20% = 20%

Использование кредита выгодно.

Расчет для компании «Бета»:

Дифференциал финансового рычага = 10% — 20% = -10%

Использование кредита невыгодно.

Плечо финансового рычага

Показывает, как на финансовый рычаг влияет доля заемных средств.

Плечо финансового рычага = Заемный капитал : Собственный капитал

Заемный капитал включает долгосрочные и краткосрочные обязательства:

- Кредиторскую задолженность (то, что должна компания).

- Кредиты и займы.

В зависимости от отрасли, размера компании и других факторов норма для коэффициента может меняться, поэтому важно оценивать его в совокупности с другими показателями.

Значения:

- больше 0,7 — компания рискует потерять финансовую устойчивость. Допускается и более высокое значение, например, в России считается нормальным коэффициент 1. Но чем он больше, тем ниже финансовая устойчивость компании.

- 0,5-0,7 — оптимальное значение.

- ниже 0,5 — компания упускает возможность повысить эффективность за счет привлечения заемных средств.

Виктор Миронов, управляющий директор консультационной группы «ТИМ»:

«Финансовый рычаг определяется как соотношение заемного капитала компании и собственного капитала. Это понятие можно проиллюстрировать качелями или весами, на одной стороне которых — уставный и накопленный капитал, а на другой — финансовые обязательства компании.

Эти весы отражают финансовое положение компании, степень ее зависимости от кредиторов и займов, являются индикатором безопасности бизнеса.

Чем выше «чаша» собственного капитала по сравнению с загруженной «чашей» заемного капитала, тем больше компания «нагружена» обязательствами, расходами на их обслуживание и подвержена рискам.

Эти же «весы» позволяют оценить возможности для развития компании. Хорошее состояние финансового рычага позволяет компании привлекать финансовые ресурсы. Поэтому, если «качели» развернуты в другую сторону и значительный собственный капитал перевешивает финансовые обязательства, это, с одной стороны, означает, что компания находится в стабильном состоянии, с другой стороны, что она мало использует финансовые инструменты, и, возможно, не полностью раскрывает свой потенциал развития.

В теории считается, что идеальной является ситуация равновесия «чаш», когда коэффициент приближен к единице. Конечно, это достаточно усредненный показатель, он очень сильно зависит от вида бизнеса. Если в таких консервативных отраслях как производство, подобное положение можно признать оптимальным, то некоторые виды бизнеса, например, ритейл или оптовая торговля обычно характеризуются очень высокой закредитованностью.

Многим предприятиям малого и среднего бизнеса доступ к финансовым ресурсам ограничен, поэтому компании работают на обороте без значительных займов, но и без существенных накоплений и активов»

Расчет для компании «Альфа»:

Плечо финансового рычага (текущая ситуация) = 0 : 1 000 000 = 0

В текущей ситуации компания обладает высокой финансовой устойчивостью, но может заработать больше, если будет использовать заемные средства.

Плечо финансового рычага (для кредита) = 500 000 : 1 000 000 = 0,5

Кредит не окажет негативного влияния на финансовую устойчивость компании.

Расчет для компании «Бета»:

Чтобы узнать размер заемных средств, нужно вычесть из стоимости активов размер собственного капитала:

Заемные средства = 800 000 — 500 000 = 300 000 (руб.)

Плечо финансового рычага (текущая ситуация) = 300 000 : 500 000 = 0,6

Плечо финансового рычага (для кредита) = 500 000 : 500 000 = 1

Размер показателей в норме.

Рассчитаем плечо для всех заемных средств:

Плечо финансового рычага (суммарно с кредитом) = (300 000 + 500 000) : 500 000 = 1,3

Если компания возьмет кредит, она потеряет финансовую устойчивость.

Эффект финансового рычага

Рассчитаем эффект рычага для компаний.

Расчет для компании «Альфа»:

Эффект финансового рычага = 0,8 х 0,2 х 0,5 = 0,08 или 8%

Если компания возьмет кредит, рентабельность собственного капитала повысится на 8% и составит 40%.

Расчет для компании «Бета»:

Эффект финансового рычага = 0,85 х (- 0,1) х 1 = -0,085 или -8,5%

Кредит отрицательно скажется на рентабельности собственного капитала и уменьшит ее до 5,1%.

Влияние кредита на прибыль

Если предположить, что компания будет работать также эффективно, сохраняя рентабельность активов, то инвестиция заемных средств в активы даст прирост прибыли:

Операционная прибыль = Рентабельность активов х (Активы + Кредит)

За использование кредитных денег компании платят определенный процент, это нужно учесть в расчете прибыли:

Прибыль до налогообложения = Операционная прибыль — Сумма процентов по кредиту

Сумма налога = Прибыль до налогообложения х Ставка по налогу

Чистая прибыль = Прибыль до налогообложения — Сумма налога

Рассчитаем размер прибыли и новую рентабельность собственного капитала.

Расчет для компании «Альфа»:

Операционная прибыль = 0,4 х (1 000 000 + 500 000) = 600 000 (руб.)

Прибыль до налогообложения = 600 000 — 0,2 х 500 000 = 600 000 — 100 000 = 500 000 (руб.)

Сумма налога = 500 000 х 0,2 = 100 000 (руб.)

Чистая прибыль = 500 000 — 100 000 = 400 000 (руб.)

Рентабельность собственного капитала = 400 000 : 1 000 000 = 0,4 или 40%

Это совпадает с расчетом эффекта финансового рычага. Если компания «Альфа» возьмет кредит, ее операционная прибыль увеличится на 200 000 рублей, а чистая — на 80 000 рублей.

Расчет для компании «Бета»:

Операционная прибыль = 0,1 х (800 000 + 500 000) = 130 000 (руб.)

Прибыль до налогообложения = 130 000 — 0,2 х 500 000 = 600 000 — 100 000 = 30 000 (руб.)

Сумма налога = 30 000 х 0,15 = 4 500 (руб.)

Чистая прибыль = 30 000 — 4 500 = 22 500 (руб.)

Рентабельность собственного капитала = 22 500 / 500 000 = 0,051 или 5,1%

Кредит уменьшает рентабельность собственного капитала компании «Бета». Операционная прибыль вырастет на 50 000 рублей, но плата за кредит слишком большая, в результате чистая прибыль уменьшится более, чем на 40 000 рублей.

Автор статьи

Читайте также: