За что ипотеку выплачивают

Обновлено: 10.05.2024

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из самых распространённых его видов — имущественный. При покупке жилья — в кредит или без него — можно вернуть НК РФ Статья 220. Имущественные налоговые вычеты до 260 тысяч уплаченных налогов, точная сумма будет зависеть от цены квартиры. Если она приобретается в браке, вычет может оформить каждый из супругов, что в сумме даст 520 тысяч рублей. Причём деньги разрешено получать с нескольких объектов — пока не исчерпается лимит.

Но это ещё не всё. При покупке жилья в ипотеку доступен налоговый вычет по процентам. Получить можно 13% от 3 миллионов рублей, то есть до 390 тысяч. Если переплата меньше, то и налоговый вычет будет меньше.

Скажем, вы купили квартиру в ипотеку. Общая переплата по кредиту составит 1,2 миллиона. Значит, вы можете претендовать на возврат 156 тысяч.

Учтите, что воспользоваться вычетом по процентам можно только один раз в жизни и на один объект.

Так как речь идёт об освобождении от уплаты НДФЛ, размер выплат будет зависеть от ваших официальных доходов. Если в год вы получаете 300 тысяч, то максимальная сумма возврата за 12 месяцев — 39 тысяч, если 1 миллион — 130 тысяч. Но запрашивать вычет можно несколько лет подряд, пока не вернёте всю положенную вам сумму.

Вычет можно получить:

- через работодателя — вам просто перестанут начислять НДФЛ, пока вы не исчерпаете лимит;

- через налоговую — вам вернут сумму налога, уплаченного за предыдущий год.

Ипотечные каникулы

Человек, который попал в трудную жизненную ситуацию, может Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» временно не платить ипотечный кредит или уменьшить сумму выплат по собственному желанию на срок до полугода. При этом должны выполняться следующие условия:

- Жильё в ипотеке — единственное и используется для личных нужд заёмщика.

- Кредит на момент выдачи меньше 15 миллионов.

- Условия кредитного договора ранее не менялись.

Каникулы не влияют на размер кредита, но помогут пережить непростой финансовый период. Взять паузу можно без согласия банка, достаточно его уведомить.

Ипотека под 7% в новостройках

Как минимум до 1 июля 2022 года квартиру в новостройке на любой стадии строительства можно купить в кредит по сниженной ставке в 7%. Разрешается также приобрести по льготной программе частный дом с участком, построенный юрлицом, или возвести его с нуля с привлечением специализированной фирмы.

При этом не надо иметь детей или находиться в уязвимом положении, это предложение для всех. Но обязательно потребуется первоначальный взнос в размере не менее 15% от стоимости жилья. Максимальная сумма кредита — 3 миллиона рублей.

Сельская ипотека до 3%

Под условия кредитования подходят и первичка, и вторичка. На заёмные деньги также можно построить дом. Кредит дадут на срок до 25 лет. Необходимый первоначальный взнос — 10%. Максимальная сумма кредита для Ленинградской области, Дальнего Востока и Ямало-Ненецкого АО — 5 миллионов, для остальных субъектов — 3 миллиона.

Для семей

Программа «Молодая семья»

Государство готово Постановление Правительства РФ от 30 декабря 2017 г. N 1710 «Об утверждении государственной программы Российской Федерации „Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации“» помочь молодым семьям с покупкой квартиры и выплатить за них часть стоимости жилья: 30%, если детей нет, и 35%, если есть хотя бы один ребёнок. Разумеется, речь идёт не о любой сумме. Размер субсидии рассчитывают исходя из того, сколько квадратных метров должно приходиться на конкретную семью.

Но это предложение не для всех. Нужно соответствовать критериям:

- Субсидия выдаётся только людям не старше 35 лет. Это могут быть супруги (оба младше этого возраста) или родитель‑одиночка с ребёнком.

- Семья должна нуждаться в улучшении жилищных условий и стоять на соответствующем учёте в местной администрации. В регионах требования для определения нуждаемости несколько различаются, так что узнавать, как попасть в заветный список, нужно на месте.

- У семьи должны быть деньги, чтобы оплатить остаток стоимости жилья, который не покроет субсидия. Ипотека тоже подходит, так что достаточно иметь подходящий доход.

Даже если вы соответствуете всем критериям, это не значит, что вы получите субсидию. Местная администрация составляет список потенциальных участников программы, и они могут ждать годами, когда наступит их очередь. За это время вы, например, повзрослеете до 36 лет и автоматически лишитесь права на такую субсидию. Но попробовать всё же стоит.

Материнский капитал

За рождение или усыновление первых двух детей матери выдаётся сертификат на определённую сумму. С 1 февраля 2022 года это 524,5 тысячи рублей на первого ребёнка, если он появился после 31 декабря 2019 года, 168,6 тысячи на второго. Если первенец появился до 1 января 2020 года, а второй младенец после, то сразу положена сумма этих выплат — 693,1 тысячи рублей. Если оба ребёнка родились до 2020 года, то вы получите 524,5 тысячи.

Один из законных способов распорядиться материнским капиталом — улучшить жилищные условия с помощью ипотеки. Деньги можно использовать как первоначальный взнос, оплатить ими основной долг перед банком или проценты.

Важно: если речь идёт об ипотеке, распоряжаться материнским капиталом можно и до трёхлетия ребёнка. В остальных случаях придётся ждать.

Обязательное условие при использовании сертификата — выделение детям долей в купленной недвижимости.

Ипотека под 6% для семей с детьми

Обязательное условие — покупка квартиры на первичном рынке, в том числе и на стадии строительства, или возведение частного дома с привлечением специализированной компании. Для Дальнего Востока льготная ставка составляет 5% и можно покупать вторичку, если она расположена в селе. Банки вправе снижать ставку дополнительно.

Первоначальный взнос должен быть не менее 15%. Но его можно внести материнским капиталом. Разрешается также рефинансировать имеющуюся ипотеку. У льготной ипотеки есть лимиты: в Москве, Санкт‑Петербурге, Московской и Ленинградской областях в кредит можно взять не больше 12 миллионов, в остальных регионах — не более 6.

Возможность взять ипотеку с такой низкой ставкой обеспечивает государство. Оно компенсирует банкам недополученную выгоду из‑за выдачи таких дешёвых (относительно среднего показателя) кредитов. Купить жильё и обратиться за поддержкой нужно до конца 2023 года.

450 тысяч многодетным

Для отдельных специалистов

Военная ипотека

Благодаря специальной программе военнослужащий может купить квартиру, не вкладывая собственные деньги. Первоначальный взнос обеспечит государство, оно же будет осуществлять ежемесячные платежи по кредиту. При этом человек должен отслужить определённый срок, иначе придётся вернуть деньги, потраченные на него государством. Возможны два сценария, когда он не будет ничего должен:

- отслужить не менее 20 лет;

- отслужить не менее 10 лет и уволиться по уважительной причине.

Для жителей Дальнего Востока

Ипотека под 2%

Льготный кредит доступен Постановление Правительства Российской Федерации от 07 декабря 2019 года № 1609 «Об утверждении условий программы «Дальневосточная ипотека» и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 года № 1713-р» россиянам с регистрацией на Дальнем Востоке. Но не всем подряд, а семьям с супругами не старше 35 лет, одинокому родителю до 36 лет или обладателю дальневосточного гектара. В кредит можно взять до 6 миллионов на срок до 20 лет и двух месяцев. Первоначальный взнос — 15%.

Для ипотеки подойдут возведённый юрлицом частный дом или квартира в новостройке. В сельской местности, а также в городах Чукотского АО и Магаданской области разрешается купить вторичку. Кредит можно взять только один раз, причём это касается и семьи. Если один супруг участвовал в программе, у второго это сделать уже не получится. В ипотечном жилье нужно будет прописаться.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

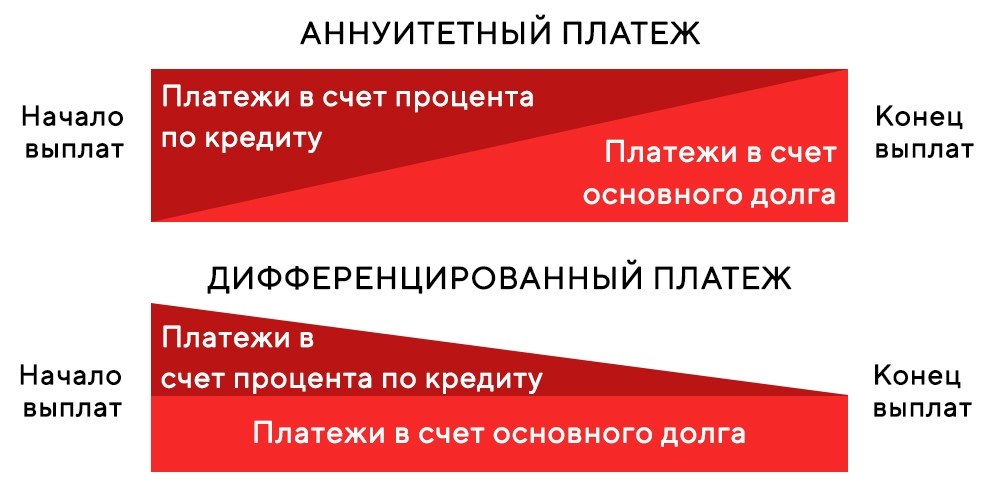

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

Какую сумму можно получить

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного Правительством. По этой программе государство гасит ипотеку полностью или частично. Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту. Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

Неиспользованный остаток субсидии нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получит 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

✔️ Субсидию может получить заемщик, созаемщик или поручитель по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

✔️ Поручитель по кредитному договору имеет право на субсидию в случае заключения договора поручительства до 30.04.2021 г., при условии, что он был наделен долей в праве общей собственности на кредитуемую недвижимость.

✔️ Дети могут быть от разных браков. Возраст старших детей не учитывается.

✔️ Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

✔️ Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о смерти.

✔️ Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

✔️ Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

✔️ Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 01.10.2018 гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

✔️ С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

✔️ Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Для погашения какого кредита можно получить субсидию

Кредит должен быть ипотечным и он должен прямо содержать цель — покупка готового жилья (в том числе на оплату неотделимых улучшений), участие в долевом строительстве, покупка земельного участка, предоставленного для индивидуального жилищного строительства или рефинансирование ипотечного кредита, предоставленного иной кредитной организацией на цели, указанные выше.

Также получить субсидию после государственной регистрации перехода права собственности (или перехода доли в праве общей собственности) можно и на погашение ипотечного кредита на следующие объекты:

- земельные участки с постройками или без (ИЖС, ЛПХ, СНТ);

- объекты незавершенного строительства;

- участие в жилищно-накопительных кооперативах (ЖНК).

Жилье можно купить и на вторичном, и на первичном рынках, у физического или юридического лица.

Информация по целевому назначению покупки и форме договора обязательно должна быть указана в кредитном договоре с банком.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Если выдача кредита была проведена на основании предварительного договора купли-продажи, то есть — основной договор купли-продажи заключен после фактической выдачи кредита, то получение субсидии невозможно.

Покупка нежилых помещений коммерческого типа, к которым в соответствии с законодательством относятся апартаменты, также не соответствует целевому назначению кредита.

Приобретение земельного участка с любым статусом, кроме ИЖС, СНТ, ЛПХ аналогично не соответствует целевому назначению кредита и не может быть субсидировано.

Какие документы нужны

1. Заявление о погашении кредита (вы его пишете в банке).

2. Ваш паспорт, СНИЛС и согласие на обработку персональных данных.

3. Свидетельства о рождении всех детей, а также паспорта тех, кто достиг 14-летнего возраста и старше. Их присутствие обязательно — они должны подписать согласие об обработке персональных данных. Если ребенку от 14 до 18 лет, он пишет согласие от себя, но родитель на этом согласии расписывается. Если ребенку от 18 лет, то он пишет согласие от себя.

4. СНИЛС всех детей (при наличии).

5. Документы, которые подтверждают ваше материнство или отцовство (если по свидетельству о рождении это нельзя установить). Если кто-то из детей усыновлен, не забудьте о документах, которые подтверждают этот факт — свидетельство о рождении усыновленного ребенка, свидетельство об усыновлении, решение суда об усыновлении и другие.

6. Кредитный договор, на погашение которого запрашивается субсидия.

7. Документ о приобретении недвижимости. Им может послужить договор купли-продажи жилого помещения, в том числе объекта индивидуального жилищного строительства/земельного участка; договор участия в долевом строительстве; соглашение (договор) об уступке права по договору участия в долевом строительстве; договор подряда на строительство индивидуального жилого помещения; документы, подтверждающие уплату (внесение) паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

8. Если ипотека была оформлена в другом банке, но вы рефинансировали ее в Сбербанке, не забудьте взять с собой первоначальный кредитный договор. Если же вы рефинансировали выданный Сбербанком ипотечный кредит, заявление о погашении ипотечного долга у вас может принять только тот банк, который рефинансировал ваш кредит.

9. Договор поручительства, если заявление на субсидию подает поручитель.

Где принимают заявления

Документы необходимо предоставить в офис Сбербанка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на сайте СберБанка — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2023 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2022 года.

Заявку приняли. Что дальше?

Сроки ожидания

В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней после принятия решения о выплате. То есть, от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней. В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Это еще не всё

Если субсидию вам перечислили , но по кредиту осталась еще задолженность, то информацию о новом графике платежей можно получить в СберБанк Онлайн или в офисе банка.

Мне отказали. Почему?

Причины могут быть самые разные, но, в любом случае, отказ в предоставлении государственной помощи основан на изложенных положениях со ссылкой на официальное постановление Правительства.

Прогнозы на будущее

СберБанк по праву выступает ведущей банковской структурой, помогая государству в реализации многих программ государственной помощи молодым и многодетным семьям. Субсидия до 450 000 рублей поможет снизить долговую нагрузку по ипотечному кредиту и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности на сумму более 1 млн рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

Средний срок ипотеки в России — 18,1 года. Но по статистике заемщики возвращают долги банкам быстрее. В среднем ссуды закрывают за 7–9 лет, и делают это при помощи досрочного погашения. Но досрочное погашение это не обязательно возврат долга раньше срока, указанного в договоре — заемщик может уменьшить сумму ежемесячного платежа.

Разбираемся, выгодно ли отдавать деньги банку раньше срока, какие есть варианты досрочного погашения ипотеки, и что делают перед тем, как перечислить средства.

Можно ли погасить кредит за квартиру досрочно

Закон не ограничивает заемщика в праве погасить ипотеку досрочно. Банк, в свою очередь, не может запретить перечислить весь долг раньше положенного срока или выплатить в определенный период больше денег, чем положено по договору.

Когда ипотечная система начинала работать в России, условия договоров не всегда позволяли выгодно возвращать деньги раньше установленного срока кредита. Например, банк мог в договоре указать, что при досрочном погашении накладывается штраф. В таких ситуациях досрочное погашение рассматривали как возврат ссуды с нарушением сроков, прописанных в договоре. Сумма штрафа могла быть такой, что заемщику выгоднее было погашать ипотеку в срок. Иногда при досрочном погашении банк требовал сразу выплатить всю сумму с учетом процентов, рассчитанных по подписанному договору, и переплата не уменьшалась.

Закон, который регулирует оформление кредитов и их выплату, изменился. С 2011 Гражданский кодекс РФ предоставляет право погашать ипотеку досрочно и защищает заемщика, который хочет это сделать. Но нужно выполнить условие — сообщить об этом банку не менее чем за 30 дней. По желанию банк может устанавливать меньший срок, указывая его в кредитном договоре.

Есть банки, которые можно уведомить только при личном визите в отделение. Но многие финансовые организации наладили удаленную систему погашения. После направления уведомления любым из способов нужно просто перечислить деньги, чтобы в назначенный день они были на счету банка.

Возвращая ссуду раньше срока, нужно обращать внимание на условия, которые прописаны в договоре. Они касаются сроков направления уведомления, особенностей пересчета нового графика. При оформлении кредита лучше сразу узнать, на каких условиях можно отдать банку деньги досрочно.

Досрочное погашение ипотеки: выгодно ли это заемщику?

Основное преимущество досрочного погашения кредита — уменьшение суммы переплаты. При оформлении кредита заранее рассчитывается размер процентов, которые заемщик выплатит в процессе погашения долга. Чаще всего кредит погашают с помощью аннуитетных платежей. При аннуитетных платежах заемщик перечисляет банку одинаковую сумму в течение всего периода возврата денег. Но состав этой суммы разный. Ежемесячная выплата состоит из процентов по ссуде и тела займа. Причем в первые годы погашения ссуды заемщики больше выплачивают процентов и меньше тела кредита. К середине срока значения сравниваются. В конце срока заемщик уже перечисляет меньше процентов по долгу и больше тела кредита. Поэтому чем раньше кредит будет погашен, тем больше денег можно сэкономить.

Досрочное погашение кредита не влияет на кредитную историю. В базе кредитных историй будет указана информация о том, что заемщик погасил ссуду без просрочек по платежам.

Условия досрочного погашения

Условия, на которых заемщик может раньше срока перечислить деньги, указаны в договоре. Основное из них — уведомление банка о том, что будут внесены деньги раньше срока. У некоторых банков установлены короткие сроки такого периода, например, 3 дня. Максимальный срок периода не может превышать тот, который прописан в Гражданском кодексе РФ — 30 дней.

Если заемщик хочет погасить кредит раньше срока, согласованного при оформлении ипотеки, банк имеет право взымать комиссию. Размер такой комиссии также должен быть указан в договоре.

Досрочное погашение – способы возврата денег

Есть два способа:

- Частичное погашение. Это досрочная выплата, после которой кредит полностью не закрывается. У заемщика остается долг, но он становится меньше. В зависимости от условий кредитного договора и пожеланий собственника квартиры можно сократить срок выплаты ипотеки или уменьшить сумму ежемесячного платежа.

- Полное погашение. Используя такой способ, банку возвращают все деньги — и тело кредита и проценты. После полного погашения владелец жилья снимает обременение и может распоряжаться объектом, как хочет. Пока ипотека не выплачена, заемщик ограничен в своих действиях. Например, нельзя продавать недвижимость, дарить ее, выделять в ней доли. Многие банки накладывают запрет на регистрацию людей в квартире, за исключением близких родственников владельца, сдачу в аренду, перепланировку — на это нужно получать разрешение от финансовой организации.

Сокращение срока выплаты ипотеки при частичном погашении

Если использовать такой способ, банк уменьшает срок, в течение которого нужно вернуть оставшийся долг. Это, в свою очередь, уменьшает процент по кредиту, и заемщик в итоге переплачивает меньше. Выбирая такой вариант, собственник квартиры продолжает перечислять в банк ежемесячно сумму, прописанную в кредитном договоре — меняется дата, в которую долг будет возвращен.

Закон не запрещает досрочно погашать кредит несколько раз. Можно еще уменьшить срок выплаты, перечислив банку деньги сверх суммы ежемесячного платежа.

Пример сокращения срока выплаты: в банк обращается собственник квартиры, который еще 7 лет должен выплачивать долг, перечисляя ежемесячно 22 тыс рублей. Он досрочно вносит 500 тыс. рублей, и после пересчета ежемесячная сумма остается такой же, но срок погашения сокращается — кредит будет выплачен через 5 лет.

Уменьшение ежемесячных платежей по ипотеке при частичном погашении

Этот вариант предполагает сохранение срока, в который кредит нужно выплатить, но уменьшение суммы ежемесячного платежа.

Пример: в банк обращается владелец ипотечной квартиры, который каждый месяц перечисляет 17 тыс рублей. Отдавать деньги по кредиту нужно еще 5 лет. Он вносит по договоренности с банком 210 тыс рублей. После пересчета срок возврата долга остается 5 лет, но каждый месяц нужно перечислять 13 тыс рублей.

Комбинированный вариант частичного погашения

При таком способе сокращается срок выплаты кредита и уменьшается ежемесячная сумма. Одновременно это сделать нельзя: сначала используют один способ, затем — второй, комбинируя их. Заемщик может внести средства сверх ежемесячного платежа досрочно, уменьшив сумму взносов. После этого он продолжает выплачивать первоначальную суму, прописанную в договоре, но уже сокращая срок платежей.

Например, собственник квартиры по договору перечисляет 15 тыс рублей каждый месяц. Платить ему осталось 3 года. Он вносит 330 тыс. рублей, и банк уменьшает ежемесячный платеж до 10 тыс. рублей. Но заемщик все равно выплачивает ежемесячно 15 тыс. рублей, каждый раз уменьшая сроки погашения кредита. Такой способ удобен, если наступают временные финансовые трудности — заемщик просто выплачивает каждый месяц уменьшенную сумму платежа.

Как оформить погашение ипотеки раньше срока

Для этого заемщик уведомляет о своем желании банк, выбирает способ погашения кредита и снимает обременение, если погашение было полным.

Уведомляем банк

Нельзя просто перечислить средства банку, чтобы досрочно погасить ссуду. Они не пропадут, но будут просто лежать на банковском счету. Банк будет ежемесячно снимать сумму, которую заемщику необходимо погашать каждый месяц. Запрет списывать со счета больше, чем указано в кредитном договоре, прописан в законе. Чтобы финансовая организация приняла деньги в качестве досрочного платежа, нужно сообщить ей об этом и указать сумму, которая будет внесена.

Используют один из двух способов, при помощи которых сообщают о желании досрочно погасить ссуду: личный визит в отделение банка или направление заявки через интернет.

В заявлении указывают:

- ФИО и паспортные данные заявителя;

- номер ипотечного договора и дату, на которую он заключен;

- какое будет погашение — полное или частичное;

- при частичном погашении его форму — сокращение срока или уменьшение ежемесячно перечисляемой суммы;

- способ, с помощью которого банк предоставит новый график платежей при частичном погашении;

- сумму, которая будет внесена.

Заемщику не обязательно обращаться в то отделение банка, где была оформлена ипотека. Но это должен быть один и тот же регион. Если кредит оформляли в одном регионе, а нужно его погасить в отделении другого, сначала переводят ипотеку в новый регион. После того, как ипотека будет переведена, направляют заявку на досрочное погашение.

Онлайн погашение. Для удобства клиентов многие финансовые организации предлагают услугу погашения в режиме онлайн. Ее можно использовать, если в банке у заемщика оформлена кредитная или дебетовая карта. Перечень действий может отличаться в зависимости от того, в каком банке получена ипотека. В общих случаях заемщик:

- В личном кабинете банка выбирает опцию досрочного погашения кредита.

- Выбирает счет, откуда банку поступят деньги.

- Указывает, когда деньги будут перечислены.

- Вводит сумму, которая будет внесена. Банки часто устанавливают ограничения на минимальный размер средств, которые можно внести. Например, у Сбербанка это 30 % от суммы ежемесячного платежа.

- Оформляет заявку.

- Проверяет правильность введенных данных и окончательно подтверждает заявку.

Вносим деньги на счет

Если деньги будут перечисляться из другого банка — не того, где оформлена ипотека, нужно перевести сумму больше досрочного взноса. Это связано с тем, что банки взымают дополнительную комиссию за перевод денег между счетами разных финансовых организаций.

Дату погашения можно выбрать любую, но банки могут определять такие условия:

- сумма при частичном погашении списывается только в дату очередной выплаты по долгу;

- сумма средств при полном погашении списывается в любую дату, указанную собственником ипотечной квартиры.

Важно, чтобы сумма для досрочного погашения попала на счет не позже даты, указанной в заявлении. Иногда заемщик подает заявку, но в назначенный день средства не перечисляет. Большинство банковских организаций в таком случае просто аннулируют заявку, и клиент выплачивает долг на условиях, прописанных в договоре. Но может быть и по-другому: когда подается заявка на полное погашение обязательства, банк пересматривает условия выплаты кредита. Если заемщик не сможет по каким-либо причинам перечислить необходимую сумму в срок, с назначенной даты платежа будет считаться просрочка по кредиту и взыматься пеня. Такая ситуация может возникнуть не только по вине заемщика — в некоторых случаях платеж идет несколько дней. Поэтому лучше перевести сумму на несколько дней раньше срока, а в назначенный день банк спишет сумму.

Получаем подтверждение от банка о частичном досрочном погашении

Снимаем обременение при полном погашении кредита

Когда заемщик погашает весь долг, нужно снять обременение с квартиры или дома, который покупали за деньги банка. Отметка об обременении стоит в выписке из ЕГРН. Чтобы ее убрать, обращаются в Росреестр.

Если банк сам не снимает обременение, заемщик обращается в Росреестр. Непосредственно в отделение Росреестра идти не нужно — заявление направляют через МФЦ. С собой нужно принести:

Снять обременение можно в удаленном режиме. Но для этого у собственника ипотечной недвижимости должна быть электронная подпись. Если она есть, нужно зайти на сайт Росреестра, оформить заявление, внести необходимые данные и заверить все электронной подписью.

После снятия обременения собственник объекта может проверить, изменились ли данные в реестре. Бесплатно это делают на сайте Росреестра. Для этого заходят в раздел получения сведений об объектах и вводят адрес недвижимости, ее кадастровый или условный номер. Еще информацию по снятию обременения получают из справки, которую заказывают на сайте Росреестра. Она стоит 400 рублей.

Материнский капитал для досрочного погашения ипотеки

Закон позволяет использовать средства, выделенные государством, для частичного погашения ипотечного кредита или выплаты всей суммы, которую собственник квартиры должен банку.

Чтобы использовать маткапитал для погашения кредита, нужно:

- Взять справку в банке о том, что для покупки квартиры оформлен кредит.

- Собрать документы и передать их в ПФР. Кроме справки из банка нужны СНИЛС и паспорт, договор купли-продажи или ДДУ, выписка из ЕГРН и сертификат на маткапитал. В некоторых случаях не обязательно идти в ПФР. Многие банки сами направляют заявку от имени клиента.

- Подать заявку на досрочное погашение.

- После перевода средств получить обновленный график платежей при частичном погашении или снять обременение при полном.

По закону в недвижимости, которую купили с использованием материнского капитала, необходимо выделить доли детям и супругу. Сделать это нужно не позже 6 месяцев после снятия обременения с объекта.

Возвращается ли страховка при досрочном погашении ипотеки

При получении кредита заемщик оформляет страховку. Страховка бывает обязательная и добровольная.

Обязательное страхование — имущественное. Оно рассматривает ситуации, при которых недвижимость разрушается или ей причиняется вред, снижающий стоимость.

Добровольное страхование бывает жизни и здоровья заемщика или титула. В первом случае страхование защищает при условии, что заемщик умер или потерял трудоспособность. Вторая ситуация рассматривает случаи, когда появляются люди, претендующие на право собственности в купленной недвижимости.

Сроки заключения страховых договоров могут быть разными — от 1 года до всего срока погашения кредита. Если полис страхования прекращает действие раньше срока погашения кредита, его продлевают.

Если кредит погашают раньше, можно потребовать у страховой компании возврат денег за неиспользованную страховку. Исключение — ситуации, когда страховой случай уже наступил.

Чтобы деньги за страховой полис вернули, нужно:

- Обратиться в компанию, с которой заключен страховой договор. Надо принести паспорт, заявление на расторжение договора, страховой полис и справку о погашении кредита из банка.

- Дождаться решения страховой компании. Оно должно быть направлено не позднее 10 дней с момента обращения.

- Получить деньги. Сумма, которую страховая компания вернет, рассчитывают исходя из того, сколько времени осталось до окончания действия полиса.

Иногда страховая компания отказывает в выплате. В таком случае собственник квартиры может обратиться в суд, чтобы защитить свои права.

Как определить, стоит ли погашать ипотеку

Заемщикам не всегда просто решить, выгодно ли досрочно погашать ипотеку. Чаще всего принимают во внимание:

Автор статьи

Читайте также: