Заложенное имущество на период действия ипотеки остается как правило

Обновлено: 01.05.2024

IV. Особенности обращения взыскания на заложенное имущество

4.1. В силу части 2 статьи 78 Закона в ходе исполнительного производства, возбужденного на основании исполнительного документа об обращении взыскания на заложенное имущество в пользу залогодержателя (далее - исполнительное производство), взыскание на заложенное имущество обращается в первую очередь независимо от наличия у должника-залогодателя другого имущества.

4.2. При возбуждении исполнительного производства судебному приставу-исполнителю необходимо учитывать, что в соответствии с пунктом 5 статьи 350 ГК РФ должник по обязательству, обеспеченному залогом (даже если он не выступает должником по исполнительному документу об обращении взыскания на заложенное имущество), и залогодатель в любое время до продажи предмета залога вправе прекратить обращение на него взыскания и его реализацию, исполнив обеспеченное залогом обязательство или его часть, исполнение которой просрочено.

Непогашение в срок для добровольного исполнения ни должником, ни залогодателем задолженности по обязательству, обеспеченному залогом, влечет обращение взыскания на заложенное имущество в порядке, установленном Законом.

Поскольку право должника и залогодателя на досрочное прекращение обращения взыскания на заложенное имущество может быть осуществлено в любое время до момента продажи заложенного имущества на публичных торгах либо приобретения права на это имущество залогодержателем, то в случае поступления от указанных лиц соответствующих заявлений на любой стадии исполнительного производства судебному приставу-исполнителю следует обеспечить возможность реализации данного права (например, отложить исполнительные действия, в том числе по реализации заложенного имущества, до получения подтверждения фактического погашения задолженности по обязательству, обеспеченному залогом, и др.).

После перечисления поступивших от должника или залогодателя денежных средств в счет исполнения обязательства, обеспеченного залогом, в случае полного погашения задолженности по исполнительному документу рекомендуем судебному приставу-исполнителю выносить постановление об окончании исполнительного производства в связи с фактическим исполнением исполнительного документа.

4.3. При реализации заложенного имущества в рамках исполнительного производства предлагаем судебному приставу-исполнителю учитывать следующее.

Реализация заложенного имущества в рамках исполнительного производства осуществляется в порядке, установленном Законом, с учетом особенностей, предусмотренных Законом об ипотеке, Законом о залоге, а также другими федеральными законами, предусматривающими особенности обращения взыскания на отдельные виды заложенного имущества (пункт 3 статьи 78 Закона, пункт 1 статьи 350 ГК РФ, пункт 1 статьи 56 Закона об ипотеке, пункт 1 статьи 28.1 Закона о залоге).

Кроме того, следует руководствоваться Порядком взаимодействия ФССП России и Росимущества по вопросам организации продажи имущества, арестованного во исполнение судебных решений или актов органов, которым предоставлено право принимать решения об обращении взыскания на имущество (приказ ФССП России и Росимущества от 25.07.2008 N 347/149 (в редакции приказа ФССП России и Росимущества от 17.09.2009 N 396/265).

4.4. При обращении взыскания на заложенное имущество в ходе исполнительного производства, возбужденного в отношении залогодателя-организации или индивидуального предпринимателя, судебный пристав-исполнитель совершает соответствующие действия без применения положений статей 94 и 95 Закона, поскольку действующее законодательство не предусматривает обязанности судебного пристава-исполнителя определять, к какой очереди обращения взыскания относится заложенное имущество .

Постановление Федерального арбитражного суда Северо-Западного округа от 26.04.2010 по делу N А56-53477/2009.

4.5. При обращении взыскания в рамках исполнительного производства на заложенное движимое имущество необходимо учитывать, что такое имущество, а также предусмотренные законодательством Российской Федерации об исполнительном производстве документы подлежат передаче залогодержателю. При этом постановление о передаче имущества на реализацию подлежит направлению в общем порядке в специализированную организацию (пункт 3 статьи 28.2 Закона о залоге).

При направлении указанного извещения рекомендуем руководствоваться порядком, установленным статьей 28.6 Закона о залоге и статьей 55.2 Закона об ипотеке.

4.7. Организатор торгов извещает о предстоящих торгах не позднее чем за десять дней, но не ранее чем за тридцать дней до их проведения в периодическом издании, являющемся официальным информационным органом органа исполнительной власти субъекта Российской Федерации, по месту проведения торгов по продаже движимого имущества или по месту нахождения выставленного на продажу недвижимого имущества, а также направляет соответствующую информацию для размещения в сети Интернет в порядке, установленном Правительством Российской Федерации (пункт 5 статьи 28.2 Закона о залоге и пункт 3 статьи 57 Закона об ипотеке).

Обращаем внимание, что порядок размещения в сети Интернет информации о проведении торгов по продаже заложенного недвижимого имущества определен постановлением Правительства Российской Федерации от 23.06.2009 N 526 "О Правилах направления информации о публичных торгах по продаже в ходе исполнительного производства заложенного недвижимого имущества для размещения в сети Интернет", а также письмом ФССП России от 16.07.2009 N 12/02-10856-АП.

Публичные торги по продаже заложенного недвижимого имущества в рамках исполнительного производства проводятся по месту нахождения этого имущества (пункт 2 статьи 57 Закона об ипотеке).

4.8. Согласно статье 353 ГК РФ, статье 32 Закона о залоге и статье 38 Закона об ипотеке залог сохраняет силу, если право собственности на заложенное имущество либо право хозяйственного ведения или право оперативного управления переходит от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев реализации этого имущества в целях удовлетворения требований залогодержателя в порядке, установленном законом) либо в порядке универсального правопреемства.

Позиция Верховного Суда Российской Федерации по данному вопросу заключается в том, что такое основание к прекращению залога, как приобретение заложенного имущества лицом, которое не знало о его обременении залогом, не указано в статье 352 ГК РФ, регулирующей прекращение залога. Следовательно, переход права собственности не прекращает право залога, поскольку правопреемник залогодателя становится на его место. При этом не предусмотрено каких-либо исключений, позволяющих освободить лицо, приобретшее заложенное имущество, от перешедших к нему обязанностей из договора залога на основании того, что при заключении договора купли-продажи оно не знало о наложенных на имущество обременениях .

Определение Верховного Суда Российской Федерации от 10.04.2007 N 11В07-12.

О сохранении залога при переходе права на заложенное имущество к другому лицу указывает также Конституционный Суд Российской Федерации .

Определение Конституционного Суда Российской Федерации от 15.04.2008 N 319-О-О "Об отказе в принятии к рассмотрению жалобы гражданина Угадчикова Анатолия Леонтьевича на нарушение его конституционных прав статьями 302, 349 и 353 Гражданского кодекса Российской Федерации".

Однако Высший Арбитражный Суд Российской Федерации считает, что правила о добросовестном приобретении имущества применяются и к приобретению заложенного движимого имущества третьим лицом, что исключает возможность обращения взыскания на добросовестно приобретенное заложенное движимое имущество, в том числе в рамках исполнительного производства .

Пункт 25 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 17.02.2011 N 10 "О некоторых вопросах применения законодательства о залоге" гласит: "Исходя из общих начал и смысла гражданского законодательства (аналогия права) и требований добросовестности, разумности и справедливости (пункт 2 статьи 6 ГК РФ), не может быть обращено взыскание на заложенное движимое имущество, возмездно приобретенное у залогодателя лицом, которое не знало и не должно было знать о том, что приобретаемое им имущество является предметом залога".

В связи с этим, установив факт приобретения заложенного движимого имущества третьим лицом, рекомендуем судебному приставу-исполнителю при производстве в присутствии этого лица ареста данного имущества в целях обеспечения его сохранности разъяснять ему право обращения в суд с иском об освобождении имущества от ареста или исключении его из описи.

В случае если данное право третьим лицом не реализовано, судебный пристав-исполнитель после производства ареста данного имущества в целях обеспечения его сохранности обращается в суд с заявлением о замене стороны исполнительного производства ее правопреемником.

По результатам рассмотрения соответствующего заявления судебный пристав-исполнитель либо с учетом положений статьи 52 Закона производит замену должника-залогодателя лицом, приобретшим у него заложенное движимое имущество, либо выносит постановление об окончании исполнительного производства на основании пункта 3 части 1 статьи 47 Закона со ссылкой на пункт 4 части 1 статьи 46 Закона (если судом отказано в удовлетворении заявления и отсутствует возможность обращения взыскания на иное имущество должника).

4.9. Особенностью обращения взыскания на заложенное имущество при внесудебном порядке является право взыскателя-залогодержателя самостоятельно (вне рамок исполнительного производства) осуществлять реализацию заложенного имущества либо ходатайствовать о реализации имущества судебным приставом-исполнителем в порядке, установленном Законом.

Намерение взыскателя реализовать имущество в рамках исполнительного производства оформляется соответствующим ходатайством, которое подается судебному приставу-исполнителю в письменном виде и может быть включено в заявление о возбуждении исполнительного производства. Если ходатайство о реализации заложенного имущества в рамках исполнительного производства поступит от залогодержателя до передачи ему имущества должника для самостоятельной реализации, указанное ходатайство подлежит удовлетворению.

В случае отсутствия данного ходатайства судебный пристав-исполнитель в рамках исполнительного производства, возбужденного на основании исполнительной надписи нотариуса, на основании части 1.1 статьи 78 Закона совершает следующие действия:

в отношении заложенного движимого имущества - изымает заложенное имущество у залогодателя (с составлением акта изъятия имущества), выносит постановление о передаче имущества на реализацию, копию которого направляет организатору торгов , и передает соответствующий предмет залога и документы по акту приема-передачи залогодержателю для последующей реализации имущества. После подписания данного акта приема-передачи судебный пристав-исполнитель вправе вынести постановление об окончании исполнительного производства на основании пункта 1 части 1 статьи 47 Закона;

в отношении заложенных ценных бумаг - налагает арест в соответствии со статьей 82 Закона, передает соответствующий предмет залога и (или) документы по акту приема-передачи залогодержателю для последующей реализации имущества. После подписания данного акта приема-передачи судебный пристав-исполнитель вправе вынести постановление об окончании исполнительного производства на основании пункта 1 части 1 статьи 47 Закона;

в отношении заложенного недвижимого имущества - принимает постановление о наложении ареста на предмет залога, направляет это постановление в орган, осуществляющий государственную регистрацию прав, принимает меры по охране имущества, передает соответствующие документы залогодержателю для последующей реализации имущества. При передаче залогодержателю для самостоятельной реализации документов в отношении заложенного недвижимого имущества судебный пристав-исполнитель предлагает залогодержателю сообщать о ходе реализации имущества должника. Исполнительное производство с учетом необходимости организации охраны заложенного недвижимого имущества подлежит окончанию после завершения процедуры реализации на основании пункта 1 части 1 статьи 47 Закона.

Реализация заложенного имущества во внесудебном порядке осуществляется залогодержателем в соответствии с ГК РФ, Законом об ипотеке и Законом о залоге (часть 1.1 статьи 78 Закона).

Залогодержатель, оставивший за собой заложенное имущество вне рамок исполнительного производства, самостоятельно обращается в регистрирующий орган для регистрации перехода права собственности .

Письмо ФССП России от 13.12.2011 N 12/02-30404-ТИ.

4.10. Если на исполнение к судебному приставу-исполнителю поступил исполнительный лист, выданный на основании решения суда об обращении взыскания на заложенное имущество в порядке, установленном соглашением сторон договора залога, необходимо учитывать следующее.

В соответствии с пунктом 5 статьи 349 ГК РФ в договоре о залоге, содержащем условие о порядке реализации заложенного имущества на основании решения суда, могут быть предусмотрены способ либо несколько способов реализации заложенного имущества, которые залогодержатель вправе использовать по своему усмотрению, в том числе в определенной последовательности или в зависимости от каких-либо иных условий.

Реализация заложенного движимого имущества в указанном случае осуществляется залогодержателем в соответствии со статьями 447 и 448 ГК РФ, Законом о залоге и соглашением сторон (пункты 2 и 6 статьи 28.1 Закона о залоге), реализация заложенного недвижимого имущества - в соответствии со статьями 447 - 449 ГК РФ, Законом об ипотеке и соглашением сторон (пункт 2 статьи 56 Закона об ипотеке).

С учетом изложенного рекомендуем судебным приставам-исполнителям при исполнении исполнительных листов об обращении взыскания на заложенное имущество в порядке, установленном соглашением сторон договора залога, использовать по аналогии порядок обращения взыскания на заложенное имущество во внесудебном порядке, применяемый при отсутствии ходатайства залогодержателя о реализации предмета залога судебным приставом-исполнителем.

4.11. В процессе исполнительного производства, возбужденного в пользу залогодержателя на основании исполнительного листа о взыскании суммы долга в связи с неисполнением обязательства, обеспеченного залогом, рекомендуем судебному приставу-исполнителю обращать взыскание на заложенное имущество по общим правилам обращения взыскания на имущество должника (статья 69 Закона) с учетом особенностей, предусмотренных статьей 78 Закона, в части первоочередного обращения взыскания на заложенное имущество и приоритета удовлетворения требований залогодержателя при распределении вырученных от реализации заложенного имущества денежных средств и передачи залогодержателю нереализованного имущества.

4.12. Если суммы, полученной в результате обращения взыскания на заложенное имущество, недостаточно для удовлетворения требований взыскателя-залогодержателя, то в силу пункта 3 статьи 350 ГК РФ он вправе (при отсутствии иного указания в законе или договоре о залоге) получить недостающую сумму за счет другого имущества должника, не пользуясь преимуществом, основанным на залоге.

4.13. Обращаем внимание, что если залогодержатель в порядке, установленном Законом об ипотеке, оставляет за собой предмет ипотеки, которым является принадлежащее залогодателю жилое помещение, а стоимости жилого помещения недостаточно для полного удовлетворения требований залогодержателя, задолженность по обеспеченному ипотекой обязательству считается погашенной и обеспеченное ипотекой обязательство прекращается. Задолженность по обеспеченному ипотекой обязательству считается погашенной, если размер обеспеченного ипотекой обязательства меньше или равен стоимости заложенного имущества, определенной на момент возникновения ипотеки (пункт 5 статьи 61 Закона об ипотеке).

4.14. В случае оставления залогодержателем за собой нереализованного в рамках исполнительного производства заложенного имущества и прекращения в связи с этим обеспеченного залогом обязательства исполнительные производства подлежат окончанию на основании пункта 1 части 1 статьи 47 Закона:

в отношении заложенного движимого имущества - после вынесения постановления о передаче нереализованного имущества должника взыскателю и составления акта приема-передачи имущества (часть 14 статьи 87 Закона);

в отношении заложенного недвижимого имущества - после вынесения постановления о передаче нереализованного имущества должника взыскателю, составления акта приема-передачи имущества и регистрации перехода права собственности органом, осуществляющим государственную регистрацию прав (пункт 3 части 2 статьи 66, часть 14 статьи 87 Закона).

4.15. Если в исполнительном документе содержится только требование об обращении взыскания на заложенное имущество без указания на сумму, подлежащую взысканию, то возбужденное на основании такого исполнительного документа исполнительное производство подлежит окончанию судебным приставом-исполнителем на основании пункта 1 части 1 статьи 47 Закона после передачи нереализованного имущества залогодержателю либо фактической реализации заложенного имущества независимо от суммы, полученной от реализации.

Если же в исполнительном документе наряду с требованием об обращении взыскания на заложенное имущество содержится требование о взыскании суммы долга в связи с неисполненным обязательством, обеспеченным залогом, то судебный пристав-исполнитель при недостаточности вырученной от обращения взыскания на заложенное имущество суммы продолжает исполнение данного исполнительного документа в общем порядке, предусмотренном Законом, для исполнения исполнительных документов имущественного характера.

4.16. Денежные средства, вырученные от реализации заложенного имущества, распределяются судебным приставом-исполнителем между взыскателями-залогодержателями, иными взыскателями и должником-залогодателем.

Распределение денежных средств осуществляется судебным приставом-исполнителем в случае, если реализация заложенного имущества осуществлялась в рамках исполнительного производства (п. 1 ст. 28.5 Закона о залоге, п. 1 ст. 61 Закона об ипотеке).

Необходимо учитывать, что если заложенное имущество было реализовано залогодержателем во внесудебном порядке либо на основании решения суда в порядке, установленном соглашением сторон, то распределение денежных средств осуществляется организатором торгов, а если торги не проводились - нотариусом.

Федеральный закон от 16 июля 1998 г. N 102-ФЗ

"Об ипотеке (залоге недвижимости)"

С изменениями и дополнениями от:

9 ноября 2001 г., 11 февраля, 24 декабря 2002 г., 5 февраля, 29 июня, 2 ноября, 30 декабря 2004 г., 4, 18 декабря 2006 г., 26 июня, 4 декабря 2007 г., 13 мая, 22, 30 декабря 2008 г., 17 июля 2009 г., 17 июня 2010 г., 28 июня, 1 июля, 6 декабря 2011 г., 7 мая, 21 декабря 2013 г., 23 июня, 21 июля, 29, 31 декабря 2014 г., 6 апреля, 5 октября 2015 г., 23 июня, 3 июля 2016 г., 1, 26, 29 июля, 25 ноября, 5, 31 декабря 2017 г., 28 ноября 2018 г., 1 мая, 6 июня, 2 августа, 27 декабря 2019 г., 3 апреля, 13 июля, 22, 30 декабря 2020 г., 30 апреля, 30 декабря 2021 г., 26 марта 2022 г.

Принят Государственной Думой 24 июня 1997 года

Одобрен Советом Федерации 9 июля 1998 года

ГАРАНТ:

См. комментарии к настоящему Федеральному закону

О некоторых вопросах применения законодательства о залоге см. постановление Пленума Высшего Арбитражного Суда РФ от 17 февраля 2011 г. N 10

Об обзоре практики рассмотрения арбитражными судами споров, связанных с договором об ипотеке, См. Информационное письмо Президиума Высшего Арбитражного Суда РФ от 28 января 2005 г. N 90

Президент Российской Федерации

В соответствии с Законом ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом. Предметом ипотеки могут быть земельные участки; предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные и морские суда, суда внутреннего плавания и космические объекты. Запрещена ипотека земель, находящихся в государственной или муниципальной собственности, а также сельскохозяйственных угодий из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств. Также не допускается ипотека части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования. Кроме того, запрещена ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности. Устанавливается, что закладная является ценной бумагой. Закон вводит специальные нормы ипотеки жилых домов и квартир. Устанавливается, что договор об ипотеке, предметом которой являются жилой дом или квартира, находящиеся в собственности гражданина, не может быть заключен через представителя, за исключением случаев, когда собственником является несовершеннолетний или недееспособный гражданин. Также устанавливается, что обращение залогодержателем взыскания на заложенный жилой дом или квартиру и реализация этого имущества не являются основанием для выселения приобретателем жилого дома или квартиры совместно проживающих в этом помещении залогодателя и членов его семьи, если оно является для них единственным пригодным для постоянного проживания помещением. Выселить жильцов можно, только если жилой дом или квартира был заложен по договору об ипотеке в обеспечение возврата кредита, предоставленного на приобретение или строительство этого жилого дома или квартиры; и проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенный жилой дом или квартиру позже - до их вселения нотариально удостоверенное обязательство освободить заложенный жилой дом или квартиру в случае обращения на него взыскания. Закон вводится в действие со дня его официального опубликования. Нормы Закона РФ "О залоге" с этого дня подлежат применению к залогу недвижимого имущества лишь постольку, поскольку они не противоречат настоящему Федеральному закону.

Федеральный закон от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)"

Настоящий Федеральный закон введен в действие со дня официального опубликования

Текст Федерального закона опубликован в "Российской газете" от 22 июля 1998 г. N 137, в Собрании законодательства Российской Федерации от 20 июля 1998 г. N 29 ст. 3400

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 26 марта 2022 г. N 71-ФЗ

Изменения вступают в силу с 26 марта 2022 г.

Федеральный закон от 30 декабря 2021 г. N 444-ФЗ

Изменения вступают в силу с 1 мая 2022 г.

Федеральный закон от 30 апреля 2021 г. N 120-ФЗ

Изменения вступают в силу с 28 октября 2021 г.

Изменения вступают в силу с 30 апреля 2021 г.

Федеральный закон от 30 декабря 2020 г. N 514-ФЗ

Изменения вступают в силу с 10 января 2021 г.

Федеральный закон от 30 декабря 2020 г. N 494-ФЗ

Изменения вступают в силу с 30 декабря 2020 г.

Федеральный закон от 22 декабря 2020 г. N 447-ФЗ

Изменения вступают в силу с 21 июня 2021 г.

Федеральный закон от 13 июля 2020 г. N 202-ФЗ

Изменения вступают в силу с 13 июля 2020 г.

Федеральный закон от 3 апреля 2020 г. N 106-ФЗ

Изменения вступают в силу с 3 апреля 2020 г. и распространяются на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками, указанными в статьях 6 и 7 Федерального закона от 3 апреля 2020 г. N 106-ФЗ, до 3 апреля 2020 г.

Федеральный закон от 27 декабря 2019 г. N 483-ФЗ

Изменения вступают в силу с 1 сентября 2020 г. и применяются к правоотношениям, возникшим из договоров страхования, заключенных после 1 сентября 2020 г.

Федеральный закон от 2 августа 2019 г. N 261-ФЗ

Изменения вступают в силу с 2 августа 2019 г.

Изменения вступают в силу с 18 июня 2019 г.

Федеральный закон от 1 мая 2019 г. N 76-ФЗ

Изменения вступают в силу с 31 июля 2019 г.

Федеральный закон от 28 ноября 2018 г. N 451-ФЗ

Изменения вступают в силу с 1 октября 2019 г.

Федеральный закон от 31 декабря 2017 г. N 486-ФЗ

Изменения вступают в силу с 1 февраля 2018 г.

Изменения вступают в силу с 24 июня 2018 г.

Изменения вступают в силу с 25 ноября 2017 г., за исключением изменений, внесенных пунктами 6 - 12, 14 - 16, 22, 23, подпунктом "б" пункта 25 статьи 1 названного Федерального закона, вступающих в силу с 1 июля 2018 г.

Федеральный закон от 29 июля 2017 г. N 217-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 26 июля 2017 г. N 212-ФЗ

Изменения вступают в силу с 1 июня 2018 г.

Федеральный закон от 1 июля 2017 г. N 141-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 3 июля 2016 г. N 361-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 3 июля 2016 г. N 315-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 23 июня 2016 г. N 217-ФЗ

Изменения вступают в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона

Федеральный закон от 5 октября 2015 г. N 286-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 6 апреля 2015 г. N 82-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 31 декабря 2014 г. N 499-ФЗ

Изменения вступают в силу с 1 апреля 2015 г.

Федеральный закон от 29 декабря 2014 г. N 476-ФЗ

Изменения вступают в силу с 1 июля 2015 г.

Федеральный закон от 21 июля 2014 г. N 217-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 23 июня 2014 г. N 171-ФЗ

Изменения вступают в силу с 1 марта 2015 г.

Федеральный закон от 23 июня 2014 г. N 169-ФЗ

Изменения вступают в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона

Федеральный закон от 21 декабря 2013 г. N 363-ФЗ

Изменения вступают в силу с 1 июля 2014 г.

Федеральный закон от 7 мая 2013 г. N 101-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 6 декабря 2011 г. N 405-ФЗ

Изменения вступают в силу по истечении девяноста дней после дня официального опубликования названного Федерального закона

Федеральный закон от 1 июля 2011 г. N 169-ФЗ

Изменения вступают в силу с 1 июля 2011 г.

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 17 июня 2010 г. N 119-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 17 июля 2009 г. N 166-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 30 декабря 2008 г. N 306-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона и применяются к правоотношениям, возникшим с момента завершения процедуры, применяемой в деле о банкротстве и введенной до дня вступления в силу названного Федерального закона

Федеральный закон от 22 декабря 2008 г. N 264-ФЗ

Изменения вступают в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

Федеральный закон от 13 мая 2008 г. N 66-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 4 декабря 2007 г. N 324-ФЗ

Изменения вступают в силу с 1 января 2008 г.

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 18 декабря 2006 г. N 232-ФЗ

Изменения вступают в силу с 1 января 2007 г.

Федеральный закон от 4 декабря 2006 г. N 201-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 30 декабря 2004 г. N 216-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 30 декабря 2004 г. N 214-ФЗ

Изменения вступают в силу по истечении трех месяцев после дня официального опубликования названного Федерального закона

Федеральный закон от 2 ноября 2004 г. N 127-ФЗ

Изменения вступают в силу с 1 января 2005 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 5 февраля 2004 г. N 1-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 24 декабря 2002 г. N 179-ФЗ

Изменения вступают в силу по истечении трех месяцев со дня официального опубликования названного Федерального закона

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 9 ноября 2001 г. N 143-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Ипотечные кредиты – это кредиты, гарантией возврата которых является залог недвижимого имущества.

У хозяйствующих субъектов в качестве предметов залога по ипотечным кредитам могут выступать:

– предприятия, а также здания, сооружения и иное имущество, используемое в предпринимательской деятельности;

– воздушные, морские суда и суда внутреннего плавания;

– незавершенное строительство и недвижимое имущество, возводимое на земельном участке, отведенном для строительства в установленном порядке.

Предмет ипотеки должен принадлежать залогодателю на праве собственности или полного хозяйственного ведения. На имущество, находящееся в общей собственности (без определения доли каждого из собственников), ипотека может быть установлена лишь при наличии письменного согласия всех собственников. Участник общей долевой собственности вправе заложить свою долю на общее имущество без согласия других собственников.

Ипотечный кредит, как правило, имеет целевое назначение и используется хозяйствующими субъектами в основном на новое строительство, реконструкцию или приобретение различных объектов производственного и социально- бытового назначения; на приобретение техники, оборудования и транспортных средств; на затраты по разработке месторождений различных полезных ископаемых, по созданию научно-технической продукции.

В настоящее время не исключается выдача ипотечных кредитов и на цели текущей уставной хозяйственной деятельности, если это продиктовано суммой кредита и ограничением других залоговых возможностей заемщика. Ипотекой предприятияможет быть обеспечено обязательство заемщика по кредиту, сумма которого составляет не менее половины стоимости имущества, относящегося к предприятию, а также если срок использования его превышает один год со дня заключения договора об ипотеке, так как в соответствии с законодательством только по истечении года наступает право залогодержателя на обращение взыскания на предмет ипотеки, даже если этот срок менее одного года. На практике ипотекой предприятия главным образом обеспечиваются долгосрочные инвестиционные кредиты.

Для получения ипотечного кредита заемщик представляет в банк стандартный пакет документов,необходимый для решения вопроса о выдаче ему кредита. Вместе с тем, учитывая, что в качестве предмета залога будет выступать недвижимое имущество, дополнительно должны быть представлены следующие документы:

– свидетельства о государственной регистрации прав собственности на объекты недвижимости, в том числе на земельный участок;

– документ о территориальных границах земельного участка, выданный Комитетом по земельным ресурсам и землеустройству;

– справка из Комитета по земельным ресурсам и землеустройству об отсутствии арестов на закладываемое залогодателем имущество;

– заключение независимой профессиональной оценочной компании об оценке реальной стоимости предмета ипотеки;

– другие документы, являющиеся неотъемлемой частью договора ипотеки.

При заключении договора об ипотеке залогодатель также должен информировать банк в письменном виде о правах других лиц на предмет ипотеки. Банком тщательно изучаются все представленные документы. Кроме оценки финансового состояния заемщика особое внимание уделяется технико-экономическому обоснованию (ТЭО) ссуды, поскольку при ипотечном кредитовании, которое, как правило, является долгосрочным, оно имеет некоторые особенности.

В ТЭО подробно указываются цели, на которые испрашивается кредит, приводятся расчеты предполагаемых затрат, которые необходимо оплатить за счет кредита, с расшифровкой наиболее емких статей.

Отдельным разделом ТЭО является расчет ожидаемых доходов клиента от реализации кредитуемого мероприятия и от всех видов деятельности, если источником погашения ссуды будет являться вся выручка по различным направлениям деятельности. Расчет доходов необходимо составлять на весь плановый период использования кредитом, указав как валовой, так и чистый доход. Клиент должен также представить свои проработки в части реализации результатов кредитуемого мероприятия на уровне договоров с покупателями, заявок от них с указанием объемов и стоимости поставок.

Эти данные являются исходной базой для определения эффективности ссуды и реальных сроков ее окупаемости. Банк, как правило, не принимает к кредитованию убыточные, низкорентабельные, некоммерческие и не имеющие определенной социальной направленности проекты. Юридический отдел банка дает свое заключение по проекту договора об ипотеке и обо всех документах, связанных с ипотекой, предоставленных заемщиком.

В соответствии с Федеральным законом «Об ипотеке» договор об ипотеке должен быть нотариально удостоверен, затем он подлежит государственной регистрации. Государственная регистрация осуществляется в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июня 1997 г. №122-ФЗ. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества.

Проведенная государственная регистрация договора ипотеки удостоверяется посредством совершения специальной регистрационной надписи на этом договоре. В ней указываются полное наименование органа, зарегистрировавшего ипотеку, дата и место регистрации, номер под которым она произведена. Эти данные заверяются печатью и подписью должностного лица организации, осуществляющей регистрацию. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу.

Благодаря своей долгосрочное ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т. е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок.

Погашение ипотечного кредита связано со сроком и процентом по реализуемым закладным. Если время действия закладных 10 лет, а твердая ставка процента 6,5%, то кредит должен быть выдан по ставке не менее 7% годовых для покрытия расходов по выпуску закладных и выплате процентов инвесторам. Изменение процентной ставки в зависимости от конъюнктуры рынка произойдет через 10 лет, если срок ипотеки более продолжительный. Погашение осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором.

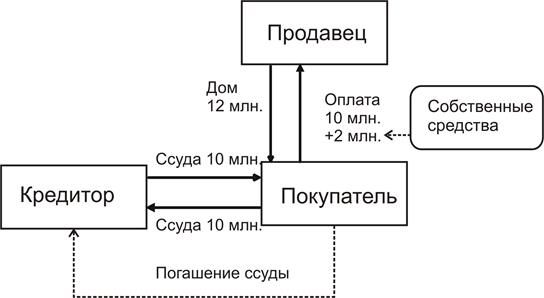

Схема ипотечной ссуды

В мировой практике основными источниками ресурсов ипотечного кредита выступают сбережения населения, свободные денежные средства юридических лиц (компаний, корпораций), а также вторичный рынок ценных бумаг.

Особенности ипотечного кредитования:

· ипотекой признается залог имущества, непосредственно связанного с землей,либо это земельный участок – при наличии в стране собственности на землю, либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

· долгосрочный характер ипотечного кредита (20 – 30 лет);

· заложенное имущество на период действия ипотеки остается, как правило, у должника;

· заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

· законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

· развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

· ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Ипотека (от греч. hypotheke – залог, заклад) – это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды.

В случае не возврата ссуды собственником имущества становится кредитор. Таким образом, ипотека – это особая форма обеспечения кредита.

Субъектами ипотечного кредитования являются: заемщик, банк-кредитор, ипотечное Агентство, инвесторы, риэлторские, оценочные и страховые компании.

Особенности ипотечного кредитования:

· ипотекой признается залог имущества, непосредственно связанного с землей, либо это земельный участок – при наличии в стране собственности на землю, либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

· долгосрочный характер ипотечного кредита (20-30 лет);

· заложенное имущество на период действия ипотеки остается, как правило, у должника;

· заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

· законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

· развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

· ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Правовые основы ипотечного кредитования в России:

1) Гражданский кодекс РФ.

2) Земельный кодекс РФ от 25 октября 2001 года (в ред. от 30.06.03 г.)

3) Жилищный кодекс РФ от 29 декабря 2004 года.

4) ФЗ РФ «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года.

5) ФЗ РФ «Об оценочной деятельности в РФ» от 29 июля 1998 года.

6) ФЗ РФ «Об ипотечных ценных бумагах» от 17 ноября 2003 года.

Ипотечные банки – специализированные банки, осуществляющие долгосрочное кредитование на основе залогового земельного права. Ипотечным банкам запрещено заниматься спекуляцией земельными участками.

Механизм ипотечного кредитования существенно отличается от механизма формирования кредитных ресурсов в КБ (рис. 13). В развитых странах средства для предоставления кредита банк формирует в основном путем продажи закладных листов и собственного капитала.

Закладные листы – это долгосрочные залоговые обязательства банка, обеспеченные надежными (или совокупными) ипотечными кредитами, по которым выплачивается твердый процент.

Погашение ипотечного кредита осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором.

Рис. 18. Схема ипотечной ссуды

Динамика остатка задолженности по ссуде

| месяц | взнос | % | погашение долга | непогашенный остаток ссуды |

| . . . | 143.471 143.471 . . . 143.471 | 100.000 99.565 . . . | 43.471 43.906 . . . 142.050 | 10.000.000 9.956.529 . . . 142.050 |

Ипотека в России имеет долгую и сложную историю.

Первые банки, выдававшие долгосрочные кредиты под залог недвижимости, появились во 2-ой половине XVIII столетия. В начале XX в. Россия имела широкую сеть ипотечных банков и развитый рынок закладных.

В настоящее время банки пытаются возродить ипотеку, используя дореволюционный и современный зарубежный опыт. Наибольшее распространение получили «американская» и «немецкая» модели, а также отечественные региональные модели жилищного финансирования.

Международный опыт и отечественная практика свидетельствуют о целесообразности создания специализированных банков.

За рубежом функционируют инвестиционные банки двух типов:

Банки I типазанимаются торговлей и размещением ценных бумаг, в основном корпоративных.

Банки II типазанимаются долгосрочным кредитованием различных отраслей хозяйства, а также инновационных проектов. Этот тип банков сохранился в странах Европы: во Франции («деловые банки» и «банки среднесрочного и долгосрочного кредита»), в Италии (полугосударственные или государственные банки), в Испании (система банков), в Австрии («банки инвестиционного кредита»). В Германии, Финляндии и др. странах эти функции выполняют крупные КБ. В США и Англии банков II типа нет, их заменяют специализированные кредитно-финансовые институты, иногда их называют «банками развития».

Крупнейшие КБ в России связывают свою инвестиционную стратегию с предприятиями ведущих отраслей, стараясь приобрести контрольные пакеты акций наиболее перспективных предприятий или создать холдинг, войдя в Советы по управлению этими предприятиями.

Российские банки работают как с корпоративными ценными бумагами (портфельные инвестиции), так и осуществляют долгосрочное кредитование реального сектора экономики. Наиболее активную кредитную политику в этой области в последнее время стал проводить Сбербанк России.

Ипотека(от греч. hypotheke – залог, заклад) – это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды.

В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека – это особая форма обеспечения кредита.

Особенности ипотечного кредитования:

ü ипотекой признается залог имущества, непосредственно связанного с землей,либо это земельный участок – при наличии в стране собственности на землю, либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

ü долгосрочный характер ипотечного кредита (20 – 30 лет);

ü заложенное имущество на период действия ипотеки остается, как правило, у должника;

ü заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

ü законодательной базой ипотечного кредитования является залоговое право,на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

ü развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

ü ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Правовые основы ипотечного кредитования в России:

1. Федеральный закон Российской Федерации «Об ипотеке (залоге недвижимости)» от 16.07.98.

2. Федеральный закон Российской Федерации «Об оценочной деятельности в РФ» от 29.07.98.

3. Федеральный закон Российской Федерации «Об ипотечных ценных бумагах» от 17.11.03

Ипотечные банки –специализированные банки, осуществляющие долгосрочное кредитование на основе залогового земельного права. Ипотечным банкам запрещено заниматься спекуляцией земельными участками.

Механизм ипотечного кредитованиясущественно отличается от механизма формирования кредитных ресурсов в КБ. В развитых странах средства для предоставления кредита банк формирует, в основном, путем продажи закладных листови собственного капитала.

Закладные листы –это долгосрочные залоговые обязательства банка, обеспечение надежными (или совокупными) ипотечными кредитами, по которым выплачивается твердый процент.

Закладные листы реализуются ипотечными банками на вторичном рынке инвесторам – другим кредитным институтам (в некоторых странах – любому инвестору). Инвестиции в закладные листы считаются надежным вложением капитала, т.к., кроме стабильного процентного дохода, вкладчик гарантирован от риска ипотекой. Конечно, рыночная стоимость заложенного имущества со временем может упасть, но здесь банки могут при реализации закладных предложить разные варианты хеджирования (снижения риска).

Продав закладные, кредитор пускает вырученные средства на предоставление новых ипотечных кредитов.

Погашение ипотечного кредитасвязано со сроком и процентом по реализуемым закладным. Если время действия закладных 10 лет, а твердая ставка процента 6,5%, то кредит должен быть выдан по ставке не менее 7% годовых для покрытия расходов по выпуску закладных и выплате процентов инвесторам. Изменение % ставки в зависимости от конъюнктуры рынка произойдет через 10 лет, если срок ипотеки более продолжительный. Погашение осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором.

Ипотека в Россииимеет долгую и сложную историю.

Первые банки, выдававшие долгосрочные кредиты под залог недвижимости появились во 2-ой половине XVIII столетия. В начале XX в. Россия имела широкую сеть ипотечных банков и развитый рынок закладных. Опыт российских банков получил признание за рубежом. После 1917 г. с ликвидацией института частной собственности исчезло ипотечное кредитование.

В настоящее время банки пытаются возродить ипотеку, используя дореволюционный и современный зарубежный опыт.

Основные проблемы ипотечного кредитования:

ü общие макроэкономические проблемы (инфляция, дефицит долгосрочных кредитных ресурсов, отсутствие массового собственника, обладающего залоговым имуществом и т.д.);

ü слабость институтов оценки недвижимости (только зарождаются);

ü существующие ипотечные банки в своем большинстве обычные КБ с незначительной долей предоставленных ипотечных кредитов;

ü неразвитость ипотечного законодательства, до 1997 г. отсутствовало юридическое обоснование использования такого финансового инструмента как закладная;

ü ограниченность сферы применения ипотеки только жилищным кредитованием на чрезвычайно жестких условиях для заемщика (срок – 10-15 лет, высокие процентные ставки – в среднем 10-13% годовых в валюте, по накопительной схеме, т.е. заемщик накапливает на срочном депозите 30-50% стоимости будущего жилья), квартира находится в залоге до полного погашения ссудной задолженности.

Перспективы развития ипотекив России связаны с принятием специального закона об ипотеке и созданием соответствующих организационных структур, т.к. ипотечные активы и развитый рынок закладных.

Таким образом, вторичный рынок является связующим звеном между инвесторами и кредиторами на первичном ипотечном рынке, обеспечивая аккумуляцию денежных средств инвесторов и направляя финансовые потоки (через выпуск облигаций и их размещение на фондовом рынке) в ипотечные кредиты. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств, поскольку они обеспечены закладными.

Автор статьи

Читайте также: