Заявление на пролонгацию кредитного договора юридического лица

Обновлено: 28.04.2024

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

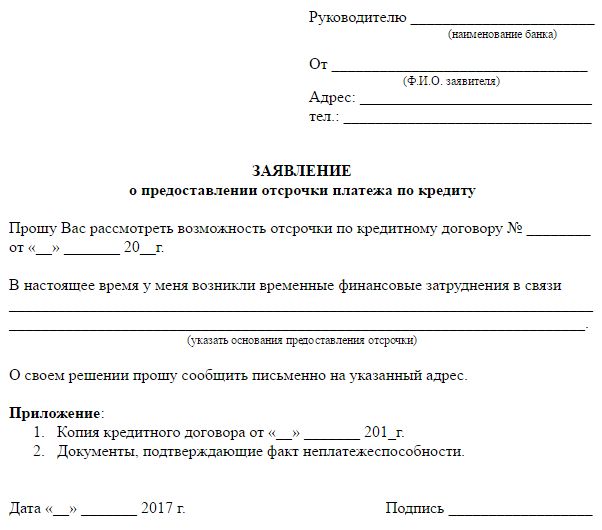

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

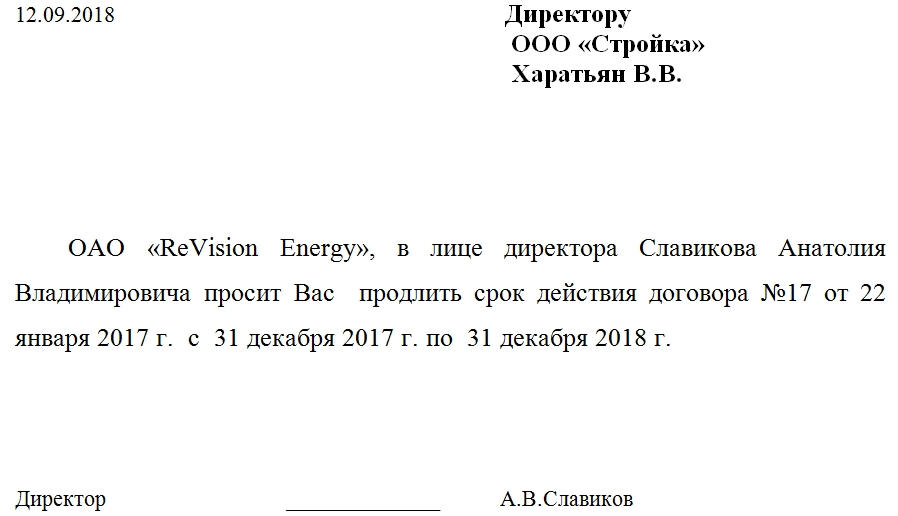

Письмо о продлении срока действия договора составляется в случае, когда в изначальном договоре было прописано такое условие его продления. При этом нет необходимости в подписании дополнительных соглашений, в переписывании условий изначально достигнутых договоренностей.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Этот документ оформлять необязательно, если договор подразумевает неопределенный (неограниченный) срок. Во всех других случаях, при истечении времени действия одного соглашения между контрагентами, какой-либо способ продления должен быть применен. В противном случае договор будет считаться расторгнутым.

Формулировка

Обычно в договорах встречается пункт, ясно дающий понять, на какой срок он заключен, а главное, что послужит условием для его продления. Есть такое юридическое понятие, как обоюдное согласие.

Для того чтобы ясно и однозначно заявить о своем желании продлить существующие условия договорного соглашения, необходимо обменяться письмами о продлении срока действия договора. И многозначности здесь быть не должно.

Виды договоров

В деловой документации такого плана могут встречаться разные ссылки на законодательство. Они будут зависеть от того, какого вида был заключен договор. Бывают соглашения об аренде, займе, поставке. Например, если стороны договорились об аренде помещения на каких-либо условиях и желают, чтобы все оставалось по-прежнему, они в документации могут ссылаться на первый пункт 621 статьи Гражданского кодекса.

Составные части письма

Письмо в идеале печатается на бланке организации. Так в верхней части страницы будут гарантированно находиться ее контактные данные и наименование. Если же под рукой нет особых бланков, то подойдет стандартный формат А4, офисная бумага. На ней должна содержаться такая информация:

Заверяется письмо «автографом» руководителя либо лица, которое имеет соответствующие права на подписание деловой документации.

Отправка

Для надежности подобного рода документы лично вручают представителю контрагента (с постановкой подписи) либо отправляют по почте с постановкой отметки о вручении.

Юридические тонкости

При заключении договоров необходимо уделить особое внимание срокам. Если речь идет о пролонгировании, то необходимо уточнить, сколько раз можно прибегать к продлению срока и на каких условиях. При судебных разбирательствах частенько встречаются дела, при которых контрагенты имеют разные точки зрения на то, когда именно закончилось действие того или иного договора. Письмо о продлении срока действия договора в этом случае будет являться гарантией второй стороны того, что первая была в курсе о продлении соглашения.

Важный нюанс: на письмо обязательно должен прийти ответ с подтверждением либо отказом от продления срока действия соглашения. Все стороны должны выразить свое согласие, только так условия останутся прежними.

Если же условия договора необходимо корректировать, то тут будет удобнее оформить дополнительное соглашение. Этот способ наиболее распространен в нашей стране.

Обязательна ли печать

С 2014 года к «мокрой» печати значительно смягчились требования. Теперь для юридической силы того или иного письма достаточно подписи уполномоченного лица. А если письмо посылается по электронной почте, его вообще можно подписывать электронной версией печати.

Правда, к этому способу прибегают пока мало, так как организации не видят смысла в приобретении электронной печати. Письмо о продлении срока действия договора посылают обычной почтой.

Условия

Для того чтобы взаимное согласие контрагентов было достаточным условием для продолжения действия существующих соглашений, в основном договоре необходимо прописать:

- Срок действия.

- Какие способы продлении соглашения существуют.

- Сколько раз можно продлять договор (один, два, неограниченное количество).

- Каким способом одна из сторон (либо обе) могут расторгнуть договор.

Также стоит учесть, что невозможно продлить то, что уже закончилось. Договор нужно продлевать до его прекращения.

Иначе существует вероятность возникновения ошибок, возможность мошенничества одной из сторон.

В большинстве случаев если между сторонами существуют конструктивные деловые взаимоотношения и условия прописаны однозначно, недопонимание исключается.

Срок хранения

Обычно деловая переписка имеет короткий срок хранения, но это не относится к письму о продлении срока действия договора. Его необходимо сохранять ровно столько, сколько хранится сам договор.

Соглашение при этом может быть постоянным или временным. Может подлежать хранению 5, 10, 75 лет. Это будет зависеть от его специфики. И письмо должно к нему прилагаться и храниться столько, сколько он.

Этот момент необходимо учесть сотруднику, который отвечает в организации за хранение документации. Если подразумевается бумажная форма хранения, то лучше скрепить эти два документа, особенно если не составлено дополнительное соглашение о продлении срока действия.

1111.%20jpg)

Решение поможет определиться с тактикой переговоров с банком о переносе срока возврата кредита. Оно подскажет, как подготовиться к встрече с представителями кредитной организации, не забыв про важные аспекты.

Преимущества и недостатки

Проверенные на практике рекомендации с примерами – достоинство этого решения. Однако компании предстоит самостоятельно выбирать тактику переговоров, используя представленные советы.

Если по прогнозам компании она не сможет своевременно погасить банковский кредит или его часть, один из вариантов решения проблемы – договориться с банком о пролонгации. Желательно как можно раньше выявить финансовые сложности и начать диалог с кредитором, пока еще есть время для маневров.

Проводим ручной поиск контрактов сразу в нескольких платных программах, отбираем в ручном режиме тендеры с авансом и с короткими сроками расчетов. Более точную информацию о данной услуге по поиску тендеров и аукционов на всех площадках смотрите по указанной ссылке.

1. Как выбрать тактику переговоров с банком о пролонгации кредита

Чтобы переговоры с банком о пролонгации кредита прошли успешно, необходимо заранее определить, какой тактики придерживаться. Выбор зависит от ситуации, в которой находится компания, и от ее прогнозов по улучшению финансового состояния. Нужно решить, с какими конкретно предложениями обращаться в банк (например, о новых сроках погашения), а также определиться с общей линией поведения. Затем стоит подготовить аргументы и, что очень важно, документы и расчеты, на которые можно будет опереться в переговорах.

На этом этапе у компании есть преимущество – она владеет информацией о состоянии своих дел, которой пока еще нет у банка.

Тактика «Завтра все будет». Основная задача такой тактики – отвлечь внимание кредитора от «некрасивого» сегодня и опереться на «красивое» завтра. Ее можно выбрать, если у компании возникли временные финансовые сложности, а прогнозы на будущее оптимистичны. Например, весомым аргументом будет портфель долгосрочных заказов от престижных и надежных предприятий, известных в регионе и кредитору.

Портфель заказов необходимо подтвердить. Если пока нет договоров, важно собрать доказательства, что эти заказы у компании будут: письма, заявки, спецификации и т. д. Чтобы подготовить эти документы для банка, стоит вовлечь в процесс менеджеров по продажам компании. Информация должна быть правдивой. Важно помнить: как бы красиво все ни было на бумаге, банк обязательно постарается проверить эти сведения. И еще – банк с подозрением относится к рамочным контрактам (без срока и суммы).

Предлагая банку новые сроки погашения кредита, необходимо подкрепить их финансовыми расчетами. Финансовую модель стоит составить уже с новыми сроками погашения кредита. Остатки денежных средств должны быть положительными, но небольшими. Расчеты должны показывать, что компания может содержать кредит, но у нее пока нет средств на его погашение. Если модель будет с отрицательными остатками – пролонгацию не получить.

На переговорах желательно также рассказать о перспективных планах компании, чтобы убедить банк в том, что она сможет найти ресурсы для возврата кредита. Например, можно упомянуть о подготовке к участию в государственных проектах по поддержке малого и среднего бизнеса. Все слова и примеры – только с цифрами. Если, предположим, предприятие говорит об ожидаемом увеличении объема продаж, нужен анализ отрасли со ссылками на официальные данные и т. д.

Большое значение имеет настрой представителей компании-должника. Важно, чтобы он соответствовал выбранной тактике, то есть был позитивным и оптимистичным.

Тактика «Дайте дышать!». Если компания не может погасить часть кредита, при этом кредитный договор с банком у нее еще длится, можно использовать такой вариант действий. Собрать внушительный портфель заказов. Ситуацию для банка представить так: «возможны два варианта действий: или мы исполняем заказы и завтра получаем деньги, которыми сможем расплатиться за кредит, или мы возвращаем сейчас кредит, но не исполняем заказы и подаем на банкротство».

Для банка такие проблемы у заемщика обернутся убытками. Поэтому у него будут причины согласиться перенести сроки возврата кредита.

В отличие от предыдущей тактики информацию стоит подать так, что средства компания получит в ближайшем будущем, а не в далекой перспективе. Финансовая модель должна это подтверждать: дефицит денежных средств в коротком промежутке (два–три месяца, важно, чтобы срок был реальным), а затем положительный денежный поток.

Тактика «В одной лодке». Такую тактику стоит применять только в крайнем случае: если предыдущие не дали эффекта, через некоторое время можно сообщить банку о неблагоприятном изменении ситуации. При этом есть риск, что переговоры завершатся, не начавшись.

Суть действий. Компания честно признается, что заказов у нее мало, что она в убытке и такая ситуация продлится, например, ближайшие полгода (прогноз подтверждают расчеты, финансовая модель).

Важно суметь объяснить, почему так получилось, указав конкретные причины, например: увеличилась цена закупки, снизилась цена реализации, увеличилась арендная плата и т. д. (можно подготовить факторный анализ изменения финансовых результатов относительно плана). Также необходимо рассказать, что предпринимает компания, чтобы ситуация изменилась в лучшую сторону, и каких результатов уже удалось добиться.

Желательно доказать, что проблема нехватки денежных средств касается отрасли в целом. Можно подготовить информацию о состоянии дел у конкурентов.

Основной посыл к банку: «Не только мы, но и вы – заложники ситуации. Предлагаем вместе искать выход, иначе лодка (кредитные отношения), в которой мы плывем, просто перевернется». Нужно предложить ему приемлемый для компании вариант погашения кредита на основании финансовой модели.

Важно проявить осторожность в формулировках и прогнозах. Ведь, признав, что у бизнеса серьезные финансовые проблемы, непродуманными действиями и словами можно нанести непоправимый ущерб и его репутации, и своей лично.

Совет: не начинайте переговоры о пролонгации кредита с описания проблем компании.

Для субъектов малого предпринимательства анализируем шансы на победу, оцениваем уровень конкуренции и существующие коррупционные составляющие. Все подробности об услуге по анализу государственных закупок и тендеров смотрите при переходе по этой ссылке.

2. Как провести переговоры с банком о пролонгации кредита

Для переговоров о пролонгации кредита представителям компании предстоит явиться в банк. Официальное заявление о пролонгации, а также все договоренности необходимо фиксировать в письменном виде (эти документы пригодятся, если договориться не удастся и компания не сможет вовремя вернуть кредит: начнется выяснение, почему банк ничего не предпринял).

С кем говорить. Лучше не тратить время на обсуждение ситуации с клиентским менеджером, а сразу организовать встречу с руководством банка: в зависимости от его размеров и связей компании – с вице-президентом, членом правления или хотя бы с начальником отдела. То есть с теми, кто уполномочен принимать решения или, по крайней мере, может достоверно оценить шансы компании на положительный ответ кредитора. При необходимости можно попросить, чтобы на встрече присутствовали представители различных отделов банка, например, связанных с управлением рисками, залогами, а также юристы.

Система принятия решений в банке может быть устроена так, что руководители компании не имеют возможности провести переговоры с теми, кто уполномочен дать ответ на вопрос о пролонгации кредита. Тогда может быть целесообразно подключить к проблеме собственника с его связями. Иногда один звонок на этом уровне может решить многие задачи.

Как говорить. На переговорах ни в коем случае не стоит занимать позицию просящего, позицию жертвы и каким-либо образом давить. «Дайте денег, мы хорошие» – не работает. Лучше всего придерживаться принципа win-win («выиграл-выиграл»).

В качестве запасного варианта нужно помнить о том, что компания заложила активы и вариант их потери тоже возможен. Если собственники допускают потерю имущества в счет погашения кредита, стоит предложить такой выход банку. Если залог не самый ликвидный и перспектива продавать его на аукционе представляется банку большой проблемой, он сам может предложить выход из ситуации.

Ситуация: на какой срок можно просить пролонгацию кредита

Совет: заранее согласуйте действия представителей компании в переговорах с банком.

Ситуация: что делать, если филиал банка не реагирует на письмо с просьбой о пролонгации кредита

Совет: если без пролонгации кредита не избежать банкротства, напомните банку об ожидающих его убытках.

Помогаем получить тендерный займ на обеспечение заявки для участия в тендерах и аукционах, более подробную информацию смотрите по ссылке.

3. Видео-инструкция пролонгация, или как пользоваться кредитом более 30 дней

Письмо в лизинговую компанию об отсрочке платежей — это письменное обращение в банк или фирму, предоставивших транспорт или оборудование на условиях финансовой аренды. Оно содержит обоснованную просьбу о внесении изменений в график платежей с целью избежать просрочек в период кризиса.

Будет ли обязательная отсрочка из-за коронавируса

Кредитные каникулы в виде отсрочки платежей по кредитным договорам были введены в связи с распространением коронавирусной инфекции для граждан, ИП и юридических лиц — субъектов МСП. Условие предоставления:

- снижения официального, облагаемого налогом дохода за последний месяц по сравнению со средним доходом в 2019 году (ФЗ-106 от 03.04.2020);

- организация или ИП входит в перечень отраслей, пострадавших в период пандемии (постановление правительства №434 от 03.04.2020).

Банк России предлагал распространить программу кредитных каникул на сделки лизинговых компаний — будет ли отсрочка по лизинговым платежам, зависело от правительства. Решение не было принято.

- лизингодатель обязан соблюдать график погашения перед банком, открывшим ему кредитную линию на лизинговую сделку;

- изменение суммы договора лизинга в одностороннем порядке невозможно.

- в договоре лизинга проценты не выделяются отдельно — отсрочка платежей по лизингу должна сопровождаться увеличением суммы договора.

На что рассчитывать в кризисное время по взаимному согласию сторон:

- получить отложенный срок оплаты и перенести часть суммы на определенный срок;

- изменить дату внесения средств по лизингу;

- увеличить срок договора;

- изменить вид процентной ставки (например, с плавающей на фиксированную).

Обратите внимание. Лизинговые компании получили единственную льготу — утверждены правила предоставления субсидий лизинговым организациям при предоставлении ими лизингополучателю скидки по уплате авансового платежа по договорам лизинга транспортных средств, заключенных в 2018 — 2020 годах (постановление правительства №649 от 08.05.2020 (опубликовано 13 мая 2020 года). Рассчитывать на субсидию вправе организации, которые в году, предшествующем году ее получения, заключили не менее 100 лизинговых договоров, либо имеют уставный капитал не менее 500 млн руб.

Как лизингополучателю воспользоваться кредитными каникулами

Прежде всего, стоит убедиться — для получения нового графика расчетов и внесения изменений в договор нет препятствий:

- позади положительный опыт сотрудничества;

- обязательства по договору исполнялись в срок.

Следующий алгоритм показывает, как получить отсрочку по лизингу в период действия особых обстоятельств.

Шаг 1. Получите справку о наступлении форс-мажорных обстоятельств, которая заверена Торгово-промышленной палатой (сделайте это в региональном отделении).

Шаг 2. Внимательно изучите договор лизинга — положение о возможности изменения платежей, порядке действий при форс-мажоре.

Шаг 3. Составьте письмо и уведомите лизингодателя о наступлении обстоятельств непреодолимой силы (обычно такая обязанность прописывается в договоре). В письме-уведомлении следует спросить не только, можно ли получить отсрочку по лизингу — разумно обратиться с просьбой не начислять неустойку, снизить суммы ежемесячных перечислений, перенести срок оплаты. После получения ответа:

- при согласии лизингодателя, заключите дополнительное соглашение к договору лизинга об отсрочке или об уменьшении размера платежей;

- если договориться не удалось, попробуйте добиться желаемого через суд.

Как правильно составить

В условиях РПГЧС заявление в лизинговую компанию об отсрочке платежа составляется с указанием НПА, регулирующих особый период в экономике и взаимоотношения хозяйствующих субъектов. Это обычное письмо о пересмотре графика расчетов по договору.

Текст составляется в произвольном виде, нормативных требований, как написать письмо на отсрочку лизингового платежа, не существует.

Шаг 1. Заполните шапку, напишите название арендатора, поставьте дату, укажите название и реквизиты своей организации, обратитесь к руководителю организации по имени и отчеству.

Шаг 2. В преамбуле укажите нормативные акты. Приведите доказательства необходимости введения платежных каникул — ссылайтесь на ограничения в отношении деятельности вашей компании, принятые в связи с коронавирусом. Если ОКВЭД вашей фирмы не входит в перечень пострадавших отраслей, приведите показатели выручки, ее снижения, укажите на недостаток финансовых средств.

Шаг 3. В основной части четко, в форме просьбы, сформулируйте, что вам нужна отсрочка лизинговых платежей из-за коронавируса, укажите график погашения возникшей задолженности и сроки.

Образец письма в лизинговую компанию по переносу платежей за транспорт на более поздний срок — по новому графику.

ООО ЛК «Лизинг-Авто»

Адрес: 123321 г. Краснодар, ул. Веселая, д. 77

от генерального директора

Адрес: 123321 г. Краснодар, ул. Веселая, д. 77, секция 15

Уважаемый Дмитрий Дмитриевич!

Распространение коронавирусной инфекции (2019-nCoV) и меры, принимаемые правительством Российской Федерации и города Краснодар, в частности, объявление режима повышенной готовности и самоизоляции граждан (приказ главы г. Краснодар от 05.03.2020 года №11-УБ) привели к невозможности посещения гражданами спортивных площадок для регулярных тренировок. Отменены все запланированные массовые мероприятия.

В связи со сложившейся финансовой ситуацией и невозможностью вносить ежемесячные платежи по договору, прошу заключить дополнительное соглашение об отсрочке лизинговых платежей в 2020 году.

Руководствуясь пунктом 1 статьи 19 Закона и принимая во внимание наше долгосрочное сотрудничество, просим Вас на период действия в городе нестабильной ситуации в связи с коронавирусом, предоставить отсрочку для внесения платежей лизинга автотехники на период с 25.04.2020. Настоящим гарантируем произвести выплату в полном объеме за период действия повышенной готовности не позднее 15.08.2020. Расчет и график платежей прилагается.

- График погашения отсрочки – на 2 листах.

- Сертификат о свидетельствовании обстоятельств непреодолимой силы (форс-мажора), выдан ТПП г. Краснодар, 20.04.2020.

генеральный директор Веселый В.В. Веселый

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Пролонгация кредита — продление срока кредитования между заемщиком и банком. Услугой пользуются клиенты банка, у которых нет денег для выполнения финансовых обязательств. С пролонгированием кредита сумма ежемесячных взносов уменьшается, но конечный размер переплаты увеличивается.

Пролонгирование кредита — это не типичная банковская операция, она доступна не всем заемщикам. Расскажем, какие виды пролонгации бывают и как ими воспользоваться.

Виды пролонгации

Пролонгация бывает следующих видов: кредитные каникулы и реструктуризация. Если потеряли работу или вам не выплачивают зарплату, банк разрешит продлить срок действия кредита и предоставит полную или частичную отсрочку платежей на срок до шести месяцев. Кредитный рейтинг не меняется при обоих видах пролонгации.

Чтобы воспользоваться кредитными каникулами, банку придется доказать свою неплатежеспособность. Для этого предъявите менеджеру справку с работы об уменьшении дохода или документ об увольнении. Если вас уволили по собственному желанию, а вы не можете найти работу, банк откажет в кредитных каникулах.

Чаще всего заемщики пользуются пролонгацией, когда в кредитный договор вносят изменения о сумме и сроках выплат. Это называется реструктуризацией, за счет чего увеличивается срок кредитования, но уменьшается сумма ежемесячных взносов. Благодаря реструктуризации вы будете платить меньше, но итоговая переплата вырастет.

Чтобы воспользоваться реструктуризацией, предъявите в банк справку 2-НДФЛ о зарплате и докажите, что ваш доход уменьшился. Если доказать ухудшение своего материального положения вы не можете, в пролонгации кредита откажут.

В каких случаях банк одобрит пролонгацию кредита?

Услугой пролонгации могут воспользоваться не все клиенты. Просто прийти в банк и сказать, что вам нужно продлить срок кредитования и изменить график платежей вы не можете. Пролонгация — это не обязательства банка, а дополнительная услуга, которой менеджеры разрешают воспользоваться при наличии веских доказательств.

Воспользоваться пролонгацией можно и в следующих случаях.

Заемщик уходит в армию, поэтому не может выполнять кредитные обязательства. Для этого потребуется справка из военкомата.

Клиент получил травму или попал в больницу и не может работать. Потребуется больничный лист.

Заемщик уходит в декретный отпуск.

На работе понизили в должности и сократили зарплату или поменялись должностные обязанности с понижением зарплаты. Банк спросит справку 2-НДФЛ.

За пролонгацией кредита обращаются заранее. Нельзя допускать просрочек по оплате, иначе получите отказ. Обратитесь в банк, возьмите необходимые документы и докажите, что вам нужна пролонгация по кредиту, т. к. вы не можете выполнять свои обязательства.

Срок действия пролонгации

В банках стандартный срок пролонгации составляет от трех до шести месяцев. Но некоторые крупные банки, такие как Сбербанк, допускают продление кредита до года. Микрофинансовые компании тоже разрешают клиентам пользоваться пролонгацией, но продолжительностью не более месяца.

Помните, что продление срока кредита — этой крайняя мера, т. к. увеличивается размер переплаты. Вы можете сократить сумму ежемесячных взносов или воспользоваться кредитными каникулами и вообще не платить долг в течение шести месяцев или года, но итоговый размер переплаты увеличится.

Как пролонгировать кредит?

Поняли, что следующий платеж по кредиту вовремя внести не получится? Не дожидайтесь просрочки по оплате, а сразу обращайтесь в банк. И если вы допустили просрочку по оплате, банк может и отказать в услуге. Но даже если платеж пропущен, у вас все равно остаются шансы на пролонгацию.

Что делать, если банк отказывает в продлении срока кредитования?

Чаще всего банк отказывает в пролонгации, если заемщик не платит и у него есть долги. В этом случае все равно идите в банк и берите выписку, что вы обращались за пролонгацией, но вам отказали. Этот документ потребуется во время судебных разбирательств, когда банк начнет взыскивать с вас деньги.

В суде с помощью этой справки докажите, что обращались в банк, у вас были веские обстоятельства, но кредитор все равно отказал. Суд может встать на вашу сторону, отменить штрафы и пени по кредиту и заставить банк назначить клиенту пролонгацию.

Кратко о пролонгации кредита

Пролонгация — продление срока действия кредита и услугой пользуются клиенты, которые попали в сложное материальное положение.

Пролонгация бывает двух видов: кредитные каникулы, когда заемщик частично или полностью освобождается от выплат до года или реструктуризация — изменения графика оплаты с уменьшением суммы взносов.

Чтобы получить одобрение на продление кредита, потребуется предъявить в банк документ об ухудшении материального положения.

Продлить кредит можно не только в банке, но и МФО. В банке срок пролонгации 3,6 или 12 месяцев, а в МФО не более 30 дней.

Если продлеваете кредит, увеличивается итоговый размер переплаты, но на кредитный рейтинг пролонгация не влияет.

Банк чаще всего отказывает в пролонгации клиентам, у которых есть открытые просрочки. Но даже в случае отказа нужно взять выписку из банка о принятом решении, чтобы потом предъявить этот документ в суде.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Автор статьи

Читайте также: