Заявление на рефинансирование кредита

Обновлено: 06.05.2024

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

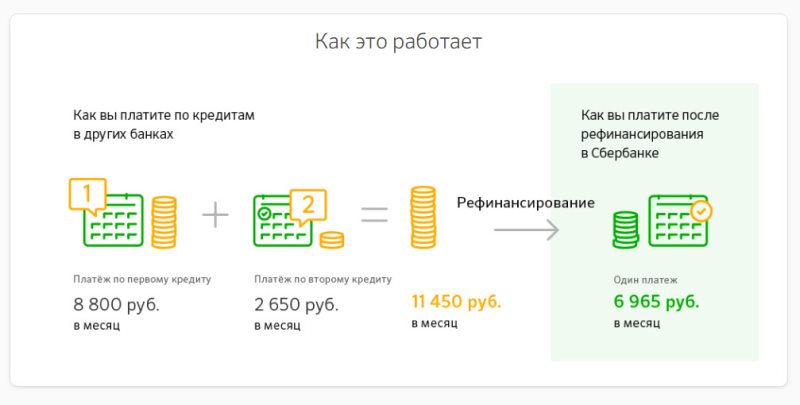

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

Под рефинансированием кредита обычно понимается получение нового займа на выгодных для клиента условиях, причем его средства направляются на погашение старых кредитов, оформленных на менее привлекательных условиях. Сегодня подобная процедура является чрезвычайно востребованной на финансовом рынке страны, что обусловлено несколькими причинами.

- Порядок обращения о рефинансировании

- Как составить заявление?

- Образец заявления на рефинансирование кредита

- Заявление на рефинансирование ипотечного кредита

- Что еще потребуется?

- Какие банки проводят рефинансирование кредитов?

Во-первых, большое количество заемщиков не справляются со взятыми на себя финансовыми обязательствами, поэтому вынужденно прибегают либо к рефинансированию, либо к реструктуризации имеющихся кредитов. Во-вторых, часть крупных и серьезных банков, например, Сбербанк, ВТБ 24 и т.д., заинтересованы в увеличении количества клиентов, при этом могут предложить им выгодные условия кредитования. В результате данные финансовые организации разрабатывают специальные программы, предлагающие заемщикам рефинансирование кредитов, взятых в других банках.

Порядок обращения о рефинансировании

Очевидно, что рефинансирование кредита в большинстве случаев является выгодной для клиента операцией. Особенно это касается долгосрочных кредитов на большую сумму, в частности ипотечных, в отличии, например, от потребительских. Нередко ставки по ипотеке снижаются, что может стать поводом для запуска процедуры рефинансирования.

Для ее начала необходимо заполнить и подать в банк соответствующее заявление или анкету. Его форма разрабатывается каждой кредитной организацией самостоятельно, поэтому бланк можно либо скачать с официального сайта финансового учреждения, либо получить, лично посетив отделение банка. Однако, перед заполнением и подачей заявки рекомендуется изучить предложения различных банков и встретиться с их специалистами для уточнения условий программ рефинансирования, разработанных в каждой кредитной организации.

Обычно обязательными условиями для проведения рефинансирования являются следующие требования банка:

- отсутствие текущей просрочки по существующим кредитным договорам, не важно, речь идет об ипотеке, потребительском или автокредите;

- предоставление выписок по каждому займу с указанием задолженности на момент подачи заявления на рефинансирование;

- предоставление сведений о доходах, месте постоянного трудоустройства и условий действующего трудового контракта.

Как составить заявление?

При заполнении заявления на рефинансирование рекомендуется выполнять следующие требования:

- четко указать цель получения и сумму необходимых средств, а также то, куда они будут направлены;

- определить желательные условия кредитования;

- предоставлять только достоверную информацию, даже если она не всегда характеризует заемщика с положительной стороны;

- по возможности указать варианты обеспечения кредита, наилучшими среди которых являются оформление залога или предоставление договоров поручительства;

- в дополнение к заявлению предоставить исчерпывающие сведения, доказывающие наличие дохода, достаточного для беспроблемного обслуживания получаемого займа.

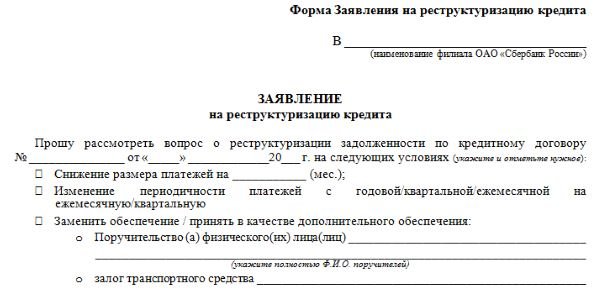

Образец заявления на рефинансирование кредита

В качестве примера грамотного оформления заявления можно привести следующий образец.

В приведенном образце заявления на рефинансирование четко указана необходимая сумма, желательные условия получения займа, а также обеспечение кредита в виде собственного транспортного средства. Очевидно, что при отсутствии текущих просрочек по выплатам вероятность одобрения подобной сделки достаточно высока.

Заявление на рефинансирование ипотечного кредита

Наиболее часто заемщики обращаются в банк с просьбой произвести рефинансирование ипотеки. Это не удивительно, так как данный вид кредитования обоснованно считается одним из наиболее обременительных. Поэтому вполне понятно желание клиента снизить финансовую нагрузки при первой же возможности.

Еще одним фактором в пользу рефинансирования ипотечного кредита выступает периодическое снижение процентной ставки, нередко происходящее во время действия ранее оформленных договоров, условия которых в результате становятся менее привлекательными. Поэтому некоторые банки производят рефинансирование даже собственных займов на новых, более выгодных условиях. В частности, подобная практика характерна для Сбербанка, который является бесспорным лидером в сфере ипотечного кредитования.

Что еще потребуется?

Для запуска процедуры рефинансирования, помимо заявления, требуется предоставление документов, перечень которых определяется каждым конкретным банком. Обычно в их число входят:

- действующие кредитные договоры, на погашение задолженности по которым будут направлены средства при одобрении рефинансирования;

- справки о размерах текущей задолженности по указанным договорам займа;

- документы, подтверждающие право заемщика на закладываемое имущество;

- справки с места официального трудоустройства о уровне доходов и занимаемой должности и т.д.

По большому счету, пакет предоставляемой вместе с заявкой на рефинансирование кредита документации можно назвать стандартным, который обычно собирается и подается при получении займа.

Какие банки проводят рефинансирование кредитов?

Сегодня достаточно большое число банков разработало и предлагает клиентам собственные программы рефинансирования кредитов, оформленных в других финансовых организациях. Естественно, лидерами работы в этом направлении выступают наиболее крупные и солидные банковские структуры, к числу которых относятся Сбербанк России, Россельхозбанк, ВТБ 24, Газпромбанк и многие другие. Подобное ситуация объясняется достаточно просто – за счет выгодных условий рефинансирования, предлагаемых заемщикам других банков, кредитные организации стараются увеличить собственную клиентскую базу.

В 2021 году в России на 40% выросло количество кредитов: до 6,9 трлн рублей*. Сейчас на одного россиянина приходится в среднем 2,2 займа. И сложная экономическая ситуация 2022 года может сохранить эту тенденцию. При этом шансы выплатить кредит у россиян снижаются — это показывает рост банкротств. Снизить долговую нагрузку может рефинансирование займа. «Секрет фирмы» вместе с экспертами разбирался, когда эта процедура выгодна для физлиц и юрлиц и как оценить её возможные риски.

Есть два способа облегчить кредитную нагрузку в сложной ситуации.

** Реструктуризация . С ней, например, можно увеличить оставшийся срок с двух лет до трёх, чтобы уменьшить ежемесячный платёж. Или взять кредитные каникулы . Пройти реструктуризацию можно только в том банке, в котором оформлен кредит.

Рефинансирование . Например, можно взять дополнительный кредит на 100 000 рублей или объединить несколько договоров в новый общий, чтобы было проще контролировать выплаты.

Благодаря рефинансированию снижается кредитная нагрузка, не отражаясь негативно на кредитной истории.

По словам Марины Ляшковой, помощника юриста практики проблемной задолженности юридической фирмы «Солнцев и партнёры», физические лица могут рефинансировать ипотечные, потребительские кредиты, кредиты на приобретение автомобиля и долги по кредитным картам, в том числе овердрафт.

Юридические лица могут рефинансировать доверительные займы, инвестиционные кредиты, автокредиты, целевые кредиты на оборотные средства, покупку коммерческой недвижимости и оборудования.

Главное отличие рефинансирования от реструктуризации кредита заключается в том, что реструктуризация кредита подразумевает изменение основных условий действующего кредитного договора.

Общие условия рефинансирования:

- Подать запрос можно только спустя два месяца после оформления кредита.

- Остаточный срок изначального займа не должен быть меньше двух месяцев.

- Если заявитель уже проходил рефинансирование, повторно запустить процедуру можно не раньше, чем через год.

У заявителя нет текущих просроченных задолженностей и в последний год.

Каждый банк устанавливает минимальную сумму рефинансирования. Например, Сбербанк работает только с кредитами от 30 000 рублей и до 3 млн рублей. А максимальный срок договора — пять лет. У «Альфы» нижняя планка от 50 000 рублей, верхняя — 3 млн рублей, а договор можно заключить на срок от 2 до 7 лет. У Тинькофф-банка ограничения по суммам зависят от типа займа, но если их несколько, то не больше 2 млн рублей. Нижняя граница — 50 000 рублей. Срок договора от 3 до 36 месяцев.

Рефинансировать можно несколько кредитов сразу, но сколько именно — зависит от условий банков, выдавших их . Это может быть и пять, и семь, и десять (обычно не более). Кроме того, не каждый банк разрешает рефинансировать свой же кредит: ему может быть невыгодно переводить клиента на более низкую ставку. Поэтому чаще всего рефинансирование — оформление договора в новом банке.

Для выбора лучшего предложения по перекредитованию многие обращаются сразу к нескольким компаниям, получают решения и соглашаются на самое выгодное. Для удобства процесса мы создали универсальную форму заявки на рефинансирование кредита. Вы заполняете ее и получаете реальные предложения банков. Останется только выбрать наиболее выгодный вариант.

Рефинансирование кредитов с высоким онлайн одобрением

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-65 лет |

| Решение | За 5 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 16.99% |

| Срок кредита | До 7 лет |

| Мин. сумма | 90 000 руб. |

| Возраст | 21-67 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 10 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 19-75 лет |

| Решение | За 15 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

| Макс. сумма | 1 500 000 Р |

| Ставка | От 6,1% |

| Срок кредита | До 5 лет |

| Мин. сумма | 51 000 ₽ |

| Возраст | 23-70 лет |

| Решение | От 5 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | 3-7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 22-70 лет |

| Решение | За 1 мин. |

Статьи о рефинансировании

Отзывы о рефинансировании

Предлагают рефинансирование только под залог квартиры, подавала заявку на 300 тысяч, нужно рефинансировать кредитную карту и микрозаймы. Заявки рассматривают месяцами, а не 1-2 дня, за это время успела набрать ещё займов на погашение старых. Конца и края этому. Показать полностью

Пользуюсь банком год, интересовали в первую очередь инвестиции и фонды тинькоффа. Вкладываю, чтобы копить и хотя бы не страдать от инфляции, а ещё это очень интересно. Сумму я скопил не большую, но зато старался оплачивать некоторые вещи тинькофф картой(дебето. Показать полностью

Очень странный банк, спрашивает какая нужна сумма на рефинансирование и даёт разрешение на 30% от запрошенной суммы. Зачем человеку рефинансировать 30%. Это ооочень глупо. А приложение на телефон хорошее.

Отказывают по не понятным мне причинам. Хотели рефинансировать кредит, программа там какая то дебильная все пропустила, просидела пол дня, потом привезите это, привезите то. Привезла и отказ!! Идиотский банк с навязчивыми звонками и рекламой.

Вранье под 8.9%, это маркетинговый ход, по факту совсем другие условия и требования. Хотя по всем параметрам я подходила.

Очень странный банк. пыталась получить рефинансирование в этом банке, но то ли я невнятно объяснила, то ли специалист в банке был в подпитии, но в рефинансировании мне отказали. Я являюсь госслужащим со стабильным доходом и отличной кредитной историей, но . Показать полностью

Сервис у Альфа Банка «на высоте». Категорически не рекомендую! Чистой воды обман и развод. В 2019 году банк предложил заменить кредитную карту на карту с кэшбэком 3%, естественно с существенно большей комиссией. Согласился отдал старую карту, получил новую. Показать полностью

Это воровская контора! Весной этого года потребку оформлял! 15000, копейки по сегодняшнему дню, так эти кидалы решили что я заранее обязан внести взнос за обслуживание карты! Немного немало 1467 деревянных. На вопрос с каких пор за невыполненную услугу взимает. Показать полностью

Зачем направлять заявки в несколько банков сразу

Каждый банк устанавливает свои тарифы на услугу рефинансирования, и крайне редко встречаются компании, которые сразу оглашают точные ставки. Чаще всего процент указывается в виде диапазона, например, 10-13%, и точную ставку кредитор укажет только по итогу рассмотрения заявки.

Получается, чтобы заемщику узнать об актуальных для него условиях, ему нужно обратиться в банк и ждать рассмотрение. Только после этого он увидит реальный процент по программе. А если он окажется невыгодным? Тогда придется искать другой банк, снова подавать заявку и играть в рулетку — какой процент окажется актуальным в этот раз?

Если подать заявку на рефинансирование сразу в несколько банков, тогда появится возможность выбора. Например, если это будут три предложения, вы проанализируете их и выберете лучшее в плане процентных ставок. Таким образом клиент заключает самый выгодный договор из возможных.

Плюсы единой заявки на перекредитование:

- появляется возможность выбора лучшего предложения из возможных, заявитель наглядно видит конкретные предложения банков;

- экономия времени, более быстрый процесс оформления. Клиент не бегает из одного банка в другой, а в одном месте получает все актуальные варианты рефинансирования.

Сейчас единые заявки использую многие заемщики, потому что это действительно помогает найти лучшее предложение. Практически все банки, предлагающие услугу рефинансирования потребительского кредита, принимают заявки от граждан онлайн, благодаря этому и создан удобный единый сервис.

Как подать заявку на рефинансирование кредита во все банки

Вы заполняете один запрос, он сразу отправляется во все российские банки. По итогу обработки заявок клиент получает готовые кредитные продукты, может анализировать их и выбирать оптимальный вариант заключения договора.

Пошагово все выглядит так:

- Для начала заявителю нужно представиться и указать номер телефона. Важно вписать реальный номер и не выключать телефон. На него будут поступать звонки от представителей банка.

- Подтвердить мобильный кодом, который система на него пришлет.

- Заполнение основной части заявки. Здесь клиент вписывает паспортные данные, адрес прописки и проживания. В завершении указывает доход и его источник.

- Запрос отправляется на рассмотрение. Система разошлет его по банкам, которые могут одобрить запрос.

- Заявитель спустя время получает готовые предложения по рефинансированию и выбирает оптимальный банк.

- Заемщик соглашается на выбранное предложение и продолжает его оформление. Остальные варианты система аннулирует.

Программы рефинансирования потребительских кредитов предполагают предоставление справок о доходах. Указанный в заявке доход должен быть примерно тем же, что и отраженный в справке.

После выбора предложения

Далее начинается стандартное оформление рефинансирования. То есть клиент получил предварительное одобрение по онлайн-заявке, дальше нужно завершить процесс. После согласования заявки через интернет клиенту обязательно позвонит представитель банка, чтобы дать консультацию и рассказать о том, какие документы нужно предоставить.

Что стандартно требуют:

- оригинал паспорт заявителя;

- справка о доходах 2-НДФЛ. Многие банки стали допускать подтверждение дохода электронной выпиской из ПФР. Если это актуально, процесс оформления будет еще более быстрым, сбор справок будет не нужен;

- документы по всем кредитам, которые перекрываются в рамках рефинансирования. За ними нужно будет идти в банки, менеджер укажет на точный список документации.

Документы передаются на рассмотрение через офис, далее банку нужны пара дней, чтобы проанализировать и проверить документы, определить необходимую сумму выдачи. Если с бумагами все в порядке, заемщик получает окончательное одобрение.

Если заявка на рефинансирование полностью согласована, то заемщик заключает с банком кредитный договор. Далее банк направляет деньги в прежние банки, чтобы закрыть досрочно открытые там ссуды (заемщик предварительно пишет там соответствующее заявление). Сделка завершена, кредиты переведены в новый банк.

Рефинансирование — нецелевая ссуда, но многие банки допускают выдачу дополнительных средств. При желании можно этим воспользоваться.

Как оставить заявку правильно, чтобы ее одобрили

Рефинансирование — непростой банковский кредит. Это целевая ссуда, которая направляется на гашение долгов перед другими банками. Фактически один банк переманивает клиента, предлагая ему лучшие условия обслуживания.

Ставки по рефинансированию всегда низкие, иначе бы заемщики не пользовались этой услугой, но и требования банков к клиентам высокие. Они хотят привлекать качественных клиентов. В итоге вероятность одобрения по заявкам на рефинансирования невысокая, но в силах заемщика повысить шансы на согласование.

Как повысить шансы на одобрение:

- прежде чем оформить заявку на рефинансирование, закройте все долги, которые не относятся к кредитным. Например, штрафы ГИБДД, налоговые, коммунальные долги;

- не врите в заявке, указывайте достоверные сведения о себе. При рассмотрении банки используют программы, умеющие выявлять ложь. При обнаружении подлога сразу дается отказ;

- называйте все дополнительные источники дохода;

- если понимаете, что уровень платежеспособности невысокий, изначально запрашивайте длительные сроки кредитования — банк оценит вашу объективность.

Плюс единой заявки на рефинансирование — из десятков банков в любом случае найдется хоть один, который даст вам одобрение. Это практически безотказная форма обращения.

После заключения договора

Новый банк сам закрывает заявленные кредитные долги гражданина, но после нужно обратиться в те компании и взять там справки о закрытии ссуд. Нужно убедиться, что все прошло успешно, что больше долговых претензий к вам не будет.

Теперь у заемщика будет одна ссуда от другого банка, которую они станет погашать по стандартному графику, внося ежемесячные платежи. В результате проведения перекредитования снизится долговая нагрузка, платить станет проще. Также всегда есть возможность закрыть долг досрочно.

Все больше граждан принимают решение заполнить единую заявку в банки на проведение рефинансирования. Это действительно удобный вариант, который к тому же позволяет найти самое лучше предложение из всех возможных. Сервис работает круглосуточно.

Частые вопросы

Скорее всего, вам придет отказ. По этому направлению банки готовы работать с максимально качественными заемщиками. Исключения - небольшие и закрытые на текущий момент просрочки.

Стандартно требуется 2-НДФЛ, которую некоторые компании позволяют заменить на справку по форме банка или на электронную выписку из ПФР, которая заказывается на Госуслугах. Также может потребоваться копия трудовой книжки.

Заемщик при согласовании условий указывает желаемый срок заключения нового договора. Если уровень платежеспособности позволяет, можно выбрать и небольшой период.

Каждый банк указывает предельный возраст заемщика. Это возраст к моменту гашения. Обычно это максимум 65-70 лет, но некоторые банки готовы работать и с более пожилыми гражданами.

Возможно, причина - негативная кредитная история, которая при рефинансировании недопустима. Также поводом может стать низкая платежеспособность заявителя.

Благодаря рефинансированию можно существенно улучшить условия кредитования на более выгодные путем погашения прежнего денежного займа за счет нового, оформленного в ином банке.

Как правило, на перекредитование клиенты решаются, если такая программа предполагает пониженную процентную ставку, более удобный срок гашения займа и иные выгодные условия.

Первичным шагом для оформления рефинансирования должна стать подача соответствующего заявления в выбранный банк. Об особенностях процедуры расскажем далее.

Как подать заявление на рефинансирование кредита?

Для того, чтобы заявление на перекредитование было одобрено, заемщик должен отвечать основным требованиям банка. Поэтому прежде, чем слать заявку, следует ознакомиться с основными условиями потенциального кредитора. Как правило, эти параметры схожи у многих кредитных организаций. Это:

Чтобы оформить заявку на перекредитование, можно воспользоваться несколькими способами. В большинстве кредитных организаций клиентам предлагается выбрать наиболее удобный вариант действий. Рассмотрим все.

Через банк

Клиенту следует обратиться в офис выбранной кредитной организации, и написать заявление. Бланк выдается на месте, а при себе необходимо иметь только паспорт.

Банк рассматривает заявление в течение 3-10 рабочих дней и выносит предварительное решение. Далее клиент должен принести весь пакет документов и ожидать такой же срок (иногда дольше) до получения окончательного ответа.

Чтобы сократить время рассмотрения заявления и вынесения решения по ней, можно заранее ознакомиться со списком необходимых документов и явиться в банк уже с полным пакетом для написания заявления. Это позволит получить не предварительное решение, а окончательное.

Онлайн

При желании рефинансировать кредит, достаточно зайти на официальный сайт выбранного банка и заполнить онлайн заявку. Сделать это можно в любое время суток, что весьма удобно, так как нет необходимости подстраиваться под график работы кредитора и искать время на поход в банк. Срок рассмотрения онлайн заявок меньший, чем при их подаче в банке и составляет 1-3 дня.

Необходимо отметить, что желание о перекредитовании должно быть одобрено не только банком, в котором предполагается получить новый займ, но и той финансовой организацией, кредит которой предполагается досрочно закрыть. Если соответствующее согласие отсутствует в тексте договора займа, его необходимо получить на отдельном документальном бланке.

Образец заявления на рефинансирование кредита

Бланк заявления носит типовой характер и включает следующую информацию:

- Фамилия, полные инициалы потенциального заемщика.

- День, месяц, год, место рождения клиента.

- Код идентификации.

- Контактные данные:

- адрес проживания и регистрации,

- электронный ящик,

- телефоны: домашний, мобильный, рабочий.

При обращении в банк, бланк для заполнения выдается по паспорту. При подаче онлайн заявки следует лишь заполнить все поля.

Образец заявления на рефинансирование кредита здесь:

Срок рассмотрения заявления на рефинансирование

После того, как онлайн заявление на перекредитование будет направлено в кредитную организацию, потенциальному заемщику будет предложено подождать от 1 до 3 суток. При подаче анкеты через банк срок может быть продлен до 5 рабочих дней.

Что делать после одобрения заявки?

![]()

После поступления информации о том, что кредит одобрен, клиенту надлежит явиться в подразделение банка с нужными документами для оформления договора рефинансирования.

Необходимые документы для рефинансирования кредита в другом банке:

- Документальное удостоверение личности в виде паспорта.

- Копия трудовой книжки, заверенной организацией, в которой трудоустроен заемщик.

- Справка о размере дохода (в основном 2-НДФЛ).

- Копия договора займа, подлежащего рефинансированию, со всеми существующими приложениями.

- Выраженное документально согласие банка – кредитора на досрочное гашение займа (при отсутствии такового в теле кредитного договора).

- Расширенная выписка по ссудному счету, открытому клиенту для погашения кредита.

- Справка от финансовой организации, подтверждающая отсутствие просрочек уплаты плановой (срочной) задолженности.

Возможна ли повторная подача заявления при отказе?

Если банк отказал в перекредитовании в силу весомых оснований, отчаиваться не стоит. Повторная подача заявки на рефинансирования возможна, необходимо лишь устранить факторы, послужившие причиной такого отказа.

Временной интервал, который должен быть соблюден при подаче нескольких заявок законом не установлен. Однако эксперты советуют не направлять повторный запрос на перекредитование ранее, чем через 30 дней после отказа банка.

Автор статьи

Читайте также: