Заявление на реструктуризацию кредита втб образец

Обновлено: 26.07.2024

Современные банки не только кредитуют население и принимают деньги на депозитные вклады. Нет, в них еще и предусматриваются льготные услуги для тех, кому «не повезло». Это у нас рефинансирование, кредитные каникулы и реструктуризация кредитов.

Да, каждый банк рано или поздно столкнется с ситуацией, когда к нему обратится заемщик и начнет просить об отсрочке или уменьшении суммы платежей. Реструктуризация кредита в ВТБ банке — это одна из гарантированных услуг для населения.

Если вы это читаете, значит, вы уже столкнулись с превратностями судьбы. Вы взяли кредит полгода-год назад, но потеряли работу или заболели. И вот, через 3 дня нужно вносить очередной ежемесячный платеж в ВТБ, а у вас банально нет даже денег на «покушать».

Когда потребуется реструктуризация кредита в ВТБ физическому лицу?

Преимущественно реструктуризация требуется человеку, когда ежемесячный платеж становится для него непосильным. К этому состоянию приводят различные обстоятельства:

внезапное увольнение с работы. Если человек знает, что его место работы скоро накроется «медным тазом», он ищет другую работу заранее. Но иногда жизнь нам подсовывает интересные сюрпризы — благополучный и перспективный офисный менеджер в два счета оказывается уволенным.

И вот он сидит вечером на кухне, считает расходы и не понимает, как жить дальше. Новую работу человек найдет через 3-6 недель, зарплату получит еще позже. А кредиты и пустой желудок не ждут;

Также реструктуризация действующего кредита станет нужна при следующих обстоятельствах:

- чрезвычайное происшествие — наводнение, пожар или другое бедствие, которое привело к ухудшению финансового и материального положения должника;

- резкое снижение доходов, подтвержденное справкой 2-НДФЛ и документами с места работы;

- срочный призыв на службу в армию;

- получение группы инвалидности заемщиком.

В целом реструктуризация кредита требуется заемщику, если у него снизилась платежеспособность, если он испытывает временные затруднения. Например:

- нужно снизить ежемесячный платеж;

- нужно уменьшить сумму начисленных пеней и штрафов.

Нужна реструктуризация кредита в ВТБ

банке? Свяжитесь с нашими юристами,

мы подскажем, что делать!

Как выглядит реструктуризация долгов в ВТБ?

ВТБ — это коммерческий банк с государственной долей, и государству в нем принадлежит больше 60% акций. Он лидирует среди всех российских банков по объемам уставного капитала, но по величине занимает второе место.

Интересно, что деятельность этого банка выходит за пределы РФ, так как банк имеет свои дочерние структуры в Азербайджане, Казахстане, Армении, Белоруссии, Грузии, а также в странах Европы — в Германии, в Великобритании, в Италии и на Кипре.

ВТБ банк обслуживает больше 500 тыс. организаций и около 14 млн. физических лиц. По объему розничного бизнеса ВТБ занимает уверенное 2-е место после Сбербанка.

Банк предлагает своим заемщикам следующие условия по реструктуризации:

- максимальная сумма кредитования (по ипотекам преимущественно) составляет 60 млн. рублей;

- срок кредитования — 50 лет;

- процентная ставка приблизительно 6,5% годовых.

Изучая этот вопрос подробнее, мы нашли три официальных страницы банка с предложением реструктуризировать кредит:

-

. Интересно, что банк не объясняет даже примерных условий. Он всех отправляет на консультации в офис. Видимо, это особенно секретная информация, которая предоставляется только тет-а-тет с сотрудником банка. . Здесь уже условия приведены четче: банк предлагает реструктуризационные программы, публикует условия и даже консультирует по поводу документов. Этот момент мы рассмотрим ниже. . Здесь то же самое, что и с автокредитами — банк подробно объясняет, как оформить ипотечную реструктуризацию, что придется сделать, какие документы собрать. Подробнее мы тоже рассмотрим ниже.

В целом реструктуризация в ВТБ выглядит как цивилизованная процедура. То есть человек приходит на прием, объясняет ситуацию, получает инструкцию на предмет дальнейших действий и начинает двигаться. Далее банк принимает решение и вводит послабления. Ну или не вводит и отвечает клиенту отказом.

Реструктуризация в ВТБ банке — это процедура,

которую вам никак не одобряют? Свяжитесь

с нашими юристами!

Условия реструктуризации в ВТБ банке: требования к заемщикам

Важный момент — вы не сможете реструктуризовать ипотеку или потребительский кредит, если была допущена хотя бы одна просрочка. Такие заемщики быстро оказываются за бортом жизни. То есть ВТБ банк откажется реструктуризировать кредит при таких обстоятельствах, а сторонние банки откажутся рефинансировать просроченную ссуду.

Общие требования банка в отношении клиентов будут следующими:

- место регистрации совпадает с регистрацией отделения ВТБ банка. То есть нельзя, допустим, находясь в Новосибирске, подать заявку в отделение банка в Вологде;

- ваш возраст должен составлять 21-70 лет. Например, если вам 68 лет, а конечный срок реструктуризации будет 72 года, банк откажет;

- вы должны работать постоянно не меньше 1 года;

- вы должны документально подтвердить наличие дохода — это выписки по банковской карте, справка 2-НДФЛ;

- также придется подготовить заявление на реструктуризацию. В банке есть готовые бланки — форму можно запросить у сотрудника ВТБ на консультации.

Вам нужно сделать еще две важные вещи: подготовить требуемые документы и определиться с размером суммы, которую вы бы могли ежемесячно закидать на погашение кредита, не страдая при этом от голода.

Нередки и следующие ситуации: человек теряет работу. Через пару дней ему платить кредит, но нечем — он находится в активном поиске нового места, а значит, еще 1-2 месяца ему нужно за что-то жить. В таком случае придется обсудить с банком этот момент. Укажите, сколько времени платить у вас не получится — 30 дней, 50 дней, 70 дней и так далее. Это будет непросто, но честно.

Запомните, вам не одобрят реструктуризацию, если:

- у вас нет гражданства РФ. Вы должны иметь российский паспорт;

- у вас возникали ранее просрочки по текущему кредиту. Увы, но при таком бэкграунде получить отмашку будет тяжело. Но не будем врать, что это невозможно — банк допускает реструктуризацию при просрочках;

- у вас просрочены другие кредиты в банках. Это значит, что кредитный рейтинг уже испорчен, и банк это видит;

- у вас много микрозаймов. Официально этот вопрос почти не поднимают, но это — жестокая правда. Если человек прыгает, как бабочка на огонь, с микрозайма на микрозайм, ему доверять не будут;

- у вас неясные жизненные обстоятельства. Например, родился ребенок, вы женщина, а значит, теперь минимум 3 года вам светит декретный отпуск. Плюс потом — частые детские болезни и сложности с трудоустройством на этой почве. Увы, увидев такие обстоятельства, сотрудники банка только участливо и сочувственно качают головой. Но реструктуризировать кредит вам спешить не будут. Потому что возвращать долг вам банально нечем.

Помните, подать заявку на реструктуризацию можно онлайн, если сумма кредита составляет 30 тыс. — 500 тыс. рублей. Онлайн-заявка позволит узнать, дадут ли вам вообще реструктуризацию и стоит ли тратить свое время на посещение отделения банка.

Теперь пройдемся по автокредитам и вопросам ипотеки. Выше мы обещали подробнее рассмотреть условия реструктуризации.

Автокредит: как оформить реструктуризацию?

В целом банк предлагает реструктуризацию в следующих форматах:

- Пролонгация срока кредитного договора — максимальный порог составляет 10 лет. То есть если у вас сейчас кредит оформлен на 5 лет, 2 уже прошло, то максимум вы будете платить после реструктуризации еще 13 лет.

- Введение льготного периода сроком на полгода. Это аналог кредитных каникул. В течение периода до 6 месяцев вы оплачиваете только проценты по кредиту, но не само тело кредита. По сути, вам временно снизят ежемесячный платеж, чтобы вы могли решить свои финансовые вопросы.

Должны соблюдаться ключевые условия: вы выплачиваете кредит минимум полгода, а его размер составляет от 50 тыс. рублей. Допускается реструктуризация при просрочках, но максимальный срок должен составлять 4 месяца. И при этом нужно заранее погасить просрочку.

В отношении документов банк тоже подробно информирует, какие справки и свидетельства придется собрать. Они следующие:

- родился ребенок — нужно свидетельство о его рождении;

- в случае инвалидности потребуется соответствующая медицинская справка — свидетельство МСЭ;

- в случае смерти членов семьи — документ о смерти;

- чрезвычайная ситуация — нужна справка, которая выдается органом власти. Она подтверждает, что человек действительно пострадал от стихийного бедствия, например — от наводнения;

- заболевание — нужен больничный сроком от 3 месяцев.

Дополнительно потребуются документы, которые подтверждают снижение или резкое прекращение дохода у заемщика:

- уведомление, касающееся изменений зарплаты;

- 2-НДФЛ;

- дополнительный приказ по месту работы;

- решение суда по исковому заявлению в отношении работодателя;

- справка из центра занятости;

- трудовая книжка.

Подать заявку можно непосредственно на сайте банка. Образец заявления на реструктуризацию автокредита вам выдадут уже в банке.

Ипотека: как получить реструктуризацию?

Банк предлагает два формата реструктуризации по ипотечным кредитам:

- пролонгация кредитных договоров;

- отсрочка в погашении задолженности.

Тут стоит сделать важное отступление — с середины 2019 года гражданам стали доступны ипотечные каникулы, установленные законодательством. То есть банк не вправе отказать, если у человека имеются на руках все подтверждающие документы, по которым законом ему гарантирована отсрочка.

Эти каникулы вводятся сроком на полгода, допускаются при сумме ипотеки в размере до 15 млн. рублей и при условии, что для заемщика ипотечное жилье выступает единственным. Ипотечные каникулы вводятся сроком до полугода.

При этом человеку не нужно платить даже проценты — он вообще вправе ничего не платить в течение полугода. Кредитный договор при этом продлевается на те же 6 месяцев. Различные штрафы и комиссии при этом не применяются.

Получить такую отсрочку вправе каждый заемщик, если у него, в частности:

- родился ребенок;

- снизился доход;

- возникла нетрудоспособность и так далее.

ВТБ банк предлагает и свою отсрочку на других условиях — то есть вам утверждают срок самостоятельно, и при этом вы будете вынуждены оплачивать проценты.

Какие документы нужны и как выглядит эта процедура? Она заключается в следующем:

- Заполняем заявление о предоставлении реструктуризации на приеме у сотрудника банка.

- Предоставляем паспорта заемщика и созаемщика, СНИЛСы, кредитный договор, свидетельство о праве собственности, возможные дополнительные документы.

- После подачи заявления вам придет соответствующее письмо на электронную почту.

- Далее банк, возможно, запросит дополнительные документы, и вам придется их представить.

При этом банк предъявляет некоторые требования к подаваемым документам:

Вам отказали в реструктуризации или в ипотечных

каникулах без оснований? Свяжитесь с нами

и получите экспертную консультацию!

Теперь самое интересное — в некоторых случаях придется платить комиссию. Если вы согласны на рассмотрение документов в течение 3 месяцев, вы ничего не платите. Если вам нужны ускоренные сроки, придется открывать кошелек. Рассмотрение документов в течение 14 дней стоит:

- 7 тыс. рублей для всех регионов РФ;

- 15 тыс. рублей для Петербурга, Москвы и их областей.

Комиссионные удерживаются, когда будут изменены условия договора. Банк сообщит о решении в СМС-уведомлении. Далее заключается дополнительное соглашение к кредитному договору.

Реструктуризация в ВТБ банке предоставляется при ипотеке, автокредитах и при потребительском кредитовании

Реструктуризация действительно предлагается банком, но и к заемщикам предъявляются конкретные требования. Можно реструктуризировать по понятным условиям только ипотеку или автокредит. Увы, но условия по потребительскому кредитованию банк почему-то разглашать не спешит. Отзывы об этой процедуре, кстати, не самые лестные, судя по форуму портала Банки Ру.

Социальная реструктуризация: что мы о ней знаем?

В юридически-банковской терминологии понятия социальной реструктуризации не существует. Возможно, просто по той причине, что банк — это до мозга костей коммерческое образование, которое нацелено на получение прибыли.

Но законодатели предлагают альтернативную реструктуризацию тем заемщикам, которым банк отказался рассрочить выплату долгов; а другие банки отказались предоставить рефинансирование. Человеку потребуется:

- обратиться в арбитражный суд в своем регионе с заявлением о признании банкротства, но ходатайствовать в нем не о списании долгов через реализацию имущества должника, а о введении реструктуризации долгов;

- оплатить расходы — на старте потребуется 25,3 тыс. рублей;

- найти финансового управляющего для процедуры. Это можно сделать через реестр ЕФРСБ, через сайт kadarbitr, через реестры СРО АУ;

- подтвердить свои доходы документально — у физ лица должно быть достаточно денег, чтобы рассчитаться по кредитам в течение 3 лет по минимально возможной процентной ставке;

- составить план реструктуризации и представить его на одобрение кредиторам.

Далее суд принимает заявление, вводит процедуру и назначает финансового управляющего. Процедуру и будет вести он, задача должника — помогать ему и вовремя реагировать на просьбы или требования.

Вам нужна судебная реструктуризация долгов,

но вы не знаете, как ее пройти правильно?

Позвоните нам, мы все подробно расскажем

Отметим, что последствия такого шага минимальные — вас не признают банкротом. Единственное, что повторная реструктуризация вам будет недоступна в течение 7 лет.

Отзывы о реструктуризации в ВТБ банке

Теперь перейдем к нашей любимой и завершающей рубрике — к отзывам благодарных клиентов. Прямо скажем, благодарности мы нашли мало.

В основном на страницы рейтингового портала люди выплескивают бессильный гнев, злобу, жгучую досаду и жестокое разочарование славным банком. Впрочем, давайте пойдем по порядку и узнаем, что пишут люди о реструктуризации в ВТБ.

А пишут они следующее:

-

по реструктуризации кредитов населению. Мужчина поведал, что еще в 2020 году он остался без средств к существованию, но с кредитами. Он был вынужден продать автомобиль.

Однако до середины 2021 года ситуация не улучшилась, и он обратился в ВТБ банк за реструктуризацией. Здесь ему ответили, что пока у него нет просрочки, то надеяться на реструктуризацию бессмысленно.

Он вошел в просрочку и выждал положенные 60 дней, а затем обратился за услугой. Заявку приняли, но проигнорировали! Затем сотрудники банка посоветовали ему еще немного подождать. Так, в декабре 2021 года мужчина снова обратился за реструктуризацией, но результата так и не дождался. Наоборот, банк начал вести разговоры о привлечении коллекторов.

Клиент написал предложение о досудебном урегулировании спора и направил в адрес банка заказным письмом. Судя по ответу банка, этого письма никто в глаза не видел. И пока ситуация находится в подвешенном состоянии.

Многочисленные отказы в снижении процентной ставки. Здесь клиент раз 5 подавал заявления на снижение процентной ставки. Заметим, у него были уважительные причины для этого шага — снижение доходов.

Но каждый раз банк ему отказывал без объяснения причин, и тем самым довел мужчину до банкротства. Банк не захотел войти в положение заемщика, хотя и прекрасно понимал, что у того упали доходы на фоне спонтанного перфоманса с пандемией.

Отказ в реструктуризации несмотря на наличие уважительной причины. Клиент ранее выплачивала по 61 тыс. рублей ежемесячных платежей, но в связи с пандемией ее доходы резко упали, что подтверждается справками 2-НДФЛ. Она запросила в банке реструктуризацию, чтобы не допустить просрочки кредитов. Увы, но банк ей несколько раз отказывал.

Отметим, что при этом у женщины прекрасная 10-летняя кредитная история. Получается, что обещаниям банка на официальной странице доверять нельзя? Все требования к заемщикам для реструктуризации или других льготных услуг на самом деле не стоят и ломаного гроша.

Да, реструктуризация в ВТБ банке возможно. Но, исходя из отзывов, банк часто отказывает клиентам, хотя они и соответствуют выставленным условиям. Вам нужна консультация по поводу реструктуризации? Звоните, наш телефон работает по всей РФ.

Несмотря на ряд неоспоримых преимуществ, которые даёт заёмщикам кредитование, здесь имеется один существенный недостаток — длительное время погашения задолженности. Например, средний срок ипотечного кредита составляет 10-15 лет. За этот период материальное положение человека может измениться, в результате чего он теряет возможность отвечать по взятым на себя обязательствам в полном объёме.

p, blockquote 1,0,0,0,0 -->

В таких ситуациях имеет смысл провести реструктуризацию долга, чтобы выплачивать оставшуюся часть на более выгодных для себя условиях. Рассмотрим, как выполняется эта процедура в ВТБ.

p, blockquote 2,0,0,0,0 -->

Что это такое

Чтобы ответить на этот вопрос, нужно обратиться к Гражданскому кодексу РФ, где даётся определение реструктуризации. В частности, под этим термином скрывается любое изменение первоначальных условий договора. Производится эта процедура в ситуациях, когда заёмщик теряет платёжеспособность и испытывает затруднения с погашением имеющейся задолженности. Следовательно, целью реструктуризации долга является дать должнику возможность выполнить ранее взятые на себя обязательства иным способом.

p, blockquote 3,0,0,0,0 -->

Здесь нужно отметить, что программа реструктуризации долга в ВТБ предполагает гибкие условия, поэтому к каждому клиенту практикуется индивидуальный подход в зависимости от конкретной ситуации.

p, blockquote 4,0,0,0,0 -->

Выглядеть это может так:

- Индивидуальный план погашения образовавшейся задолженности. В этом случае подбираются оптимальные для клиента условия, но которых он сможет постепенно выплачивать долг, не портя себе кредитную историю.

- Реализация залогового имущества. Это не самый выгодный для заёмщика вариант, особенно если учесть, что кредит изначально и оформлялся для приобретения этого имущества. После продажи, вырученная сумма идёт на частичное или полное погашение задолженности.

- Рефинансирование. Довольно распространённый способ, суть которого заключается в том, что для погашения старого кредита, человек оформляет новый, но на более привлекательных для себя условиях. Кстати, рефинансировать кредит можно в другом банке.

- Изменение графика платежей. Продление договора и увеличение срока выплат позволяет снизить процентную ставку, соответственно и финансовую нагрузку на должника.

- Кредитные каникулы. Если финансовые затруднения носят временный характер, можно оформить отсрочку платежа на 1-2 месяца. Такой вариант практикуется в случаях, когда человек тяжело заболел или потерял работу. После завершения льготного периода действие договора продлевается, клиенту выдают на руки новый график платежей.

Важно! Реструктуризация долга выполняется на усмотрение банка, поэтому каждое заявление рассматривается в индивидуальном порядке. Как показывает практика, менеджеры кредитно-финансового отдела обычно идут навстречу добросовестным заёмщикам, не имеющим задолженностей по платежам на момент обращения.

Выгода для клиента

Неисполнение обязательств не только портит кредитную историю клиента. Разумеется, банк вначале пытается урегулировать ситуацию мирным путём, но люди, не имеющие возможности дальше выплачивать кредит, частенько игнорируют такие обращения, испугавшись ответственности.

p, blockquote 6,0,0,0,0 -->

В результате к общей сумме долга начинает начисляться пеня. Кроме этого, чтобы обеспечить возврат кредита, банки передают таких должников коллекторским агентствам или взыскивают образовавшуюся задолженность в судебном порядке.

p, blockquote 7,0,1,0,0 -->

Оба варианта крайне невыгодны заёмщикам, и реструктуризация долга является оптимальным выходом из сложившейся ситуации.

Выгода для банка

Основная задача реструктуризации в банковской деятельности — снизить количество невозвратов по кредитам. Несмотря на то что условия договора изменяются в выгодную для клиента сторону, банк также остаётся в плюсе. В частности, заёмщик в любом случае погашает сумму основного долга и проценты, а это является прибылью банка.

p, blockquote 8,0,0,0,0 -->

Отметим, что заметив образовавшуюся задолженность, банковские работники иногда самостоятельно предлагают клиентам провести реструктуризацию, чтобы урегулировать вопрос в досудебном порядке.

Вопреки расхожему мнению, большинство кредитно-финансовых организаций подают исковое требование в суд о принудительном взыскании задолженности только в крайних случаях.

p, blockquote 9,0,0,0,0 -->

Требования для одобрения реструктуризации долга ![Реструктуризация кредита в ВТБ физическому лицу]()

Сразу нужно уточнить, что реструктуризации распространяется не на всех клиентов банка. В частности, программа направлена на оказание помощи добросовестным клиентам, оказавшимся в сложной жизненной ситуации. Реструктуризировать можно и просроченный кредит, но вынесение положительного решения или отказ остаётся на усмотрение банка.

p, blockquote 10,0,0,0,0 -->

Обязательными условиями, при которых возможно проведение этой процедуры являются:

- кредитный договор оформлен больше года назад;

- отсутствие просроченных платежей за последние полгода;

- остаток по кредиту не менее 30 000 рублей и не больше 1 000 000;

- процентная ставка превышает 13.95%.

Доступные кредитные программы

В настоящее время ВТБ проводит реструктуризацию:

Условия реструктуризации кредитов частных лиц в 2019 году

Рассмотрим, как происходит реструктуризация займов в ВТБ.

p, blockquote 13,0,0,0,0 -->

Информация для заёмщиков

Для реструктуризации долга клиенту необходимо написать заявление на проведение этой процедуры и дождаться положительного решения. Оставить заявку можно при личном посещении банковского отделения или в режиме онлайн. Учитывая, что каждый из способов имеет свои особенности, позже мы остановимся на них более детально.

p, blockquote 14,0,0,0,0 -->

К заявлению потребуется приложить такие документы:

- паспорт гражданина России;

- справка о зарплате по форме 2-НДФЛ;

Учитывая, что реструктуризация проводится при снижении платёжеспособности клиента, потребуются дополнительные документы, подтверждающие тяжёлое материальное положение:

- потеря основного места работы — справка, выданная центром занятости населения, что человек встал на регистрационный учёт, и получает пособие по безработице;

- смерть созаёмщика — свидетельство о смерти;

- рождение ребёнка — справка из медучреждения;

- тяжёлое заболевание или травма — справка, заверенная лечащим врачом.

Основное предназначение пакета документов — убедить сотрудника банка, что клиент действительно оказался в сложной жизненной ситуации, и больше не может выплачивать оформленный кредит на прежних условиях.

p, blockquote 17,0,0,0,0 -->

Подача заявления в режиме онлайн ![Реструктуризация кредита в ВТБ физическому лицу]()

p, blockquote 18,0,0,0,0 -->

Важно! При дистанционной подаче заявки, максимальная сумма кредита не может превышать 500 000 рублей.

Образец заявления

При личном посещении офиса обслуживания физических лиц, клиент предоставляет на рассмотрение менеджеру приведённый выше перечень документов и пишет заявление по установленному образцу. Бланк можно получить по месту обращения. Образец для заполнения выглядит так.

p, blockquote 19,0,0,0,0 -->

Правила заполнения

Отметим, что составить заявление можно самостоятельно: заполняется документ в свободной форме, рекомендуется придерживаться делового стиля изложения. Здесь обязательно должны присутствовать следующие пункты:

- сведения о кредиторе и заёмщике: полное наименование отделения, выдавшего кредит, реквизиты, Ф.И.О. и паспортные данные;

- условия договора: номер, текущая процентная ставка, период действия и пр.;

- суть обращения: в нашем случае, это реструктуризация долга на основании изменившихся жизненных обстоятельств, с указанием каких именно;

- просьба: снижение процентной ставки, изменение графика платежей или обеспечения по кредиту.

При передаче заявления менеджеру кредитного отдела рекомендуется снять ксерокопию, заверив её печатью. В случае возникновения конфликтных ситуаций копия будет являться неоспоримым доказательством того, что клиент не уклоняется от оплаты, а пытается найти выход из создавшегося положения.

p, blockquote 21,0,0,0,0 -->

Дополнительные условия

Программа реструктуризации не требует привлечения созаёмщиков или передачу банку в качестве обеспечения залогового имущества. Кроме этого, личное страхование также остаётся на усмотрение клиента.

p, blockquote 22,0,0,1,0 -->

Погашается реструктуризированный долг на основании нового договора, график и размер платежей предоставляются.

На какой срок оформляется ![Реструктуризация кредита в ВТБ физическому лицу]()

Этот момент рассчитывается в индивидуальном порядке и зависит от выбранного способа реструктуризации. Например, если речь идёт о кредитных каникулах, то услуга позволяет полностью или частично отсрочить 1 платёж каждые полгода. Срок действия кредитного договора продлевается на этот период, клиент получает новый график платежей.

p, blockquote 23,0,0,0,0 -->

Программа льготного погашения позволяет в течение 3 месяцев погашать только проценты по основному долгу. Если речь идёт о рефинансировании, срок перезаключённого договора может варьироваться от 6 месяцев до 5 лет.

p, blockquote 24,0,0,0,0 -->

Порядок погашения

Этот момент обычно не подвергается изменениям, и остаётся на усмотрение клиента. Поэтому как и до проведения реструктуризации, кредит можно погашать такими способами:

- через терминалы самообслуживания;

- почтовыми отправлениями;

- в кассах банка;

- салоны сотовой связи;

- при помощи интернет-банкинга.

Главное, вносить платежи своевременно и не допускать просрочек.

p, blockquote 26,0,0,0,0 -->

Если получен отказ

p, blockquote 27,0,0,0,0 -->

p, blockquote 28,0,0,0,0 -->

Повторный отказ можно обжаловать через непосредственного руководителя кредитного отдела или в судебном порядке. Третий вариант: сделать рефинансирование кредита в другом банке.

Отзывы клиентов

Мнения о реструктуризации долга в основном положительные. Для многих заёмщиков, изменение условий кредитного договора остаётся единственным шансом сохранить чистую кредитную историю и избежать штрафов за просроченные платежи.

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

На практике, чтобы оформить реструктуризацию в ВТБ или Альфа Банке, чаще всего придется допустить просрочки по кредиту — без них менеджеры кредитных организаций отказывают в изменении условий кредитования.

Если у меня еще нет просрочек, имеет ли

смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

-

Снижение уровня дохода. Но этот факт должен быть подтвержден документально: к примеру, справкой от работодателя.

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту . Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации именно этого кредита (в том числе учтены будут взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет. Но чем старше заемщик, тем неохотнее банки соглашаются на продление срока кредита;

- ряд банков попросит у заемщика ввести при реструктуризации кредита в договор поручителя по займу.

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

- заемщик неоднократно допускал длительные (более месяца) просрочки в течение всего срока действия кредита;

- программа реструктуризации в отношении текущего кредита уже вводилась;

- заемщиком не было представлено официальных документов, указывающих на снижение уровня его доходов;

- кредитная история оказалась сильно испорченной (есть массовые неплатежи по другим кредитам), есть просуженные задолженности;

- заемщик в течение периода просрочки не выходил на связь с банком, например, пару месяцев просто не отвечал на звонки по телефону. А потом вдруг решил обратиться с просьбой о рассрочке.

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Но эта опция означает, что сумма ежемесячного платежа снизится, а срок кредита вырастет. То есть платить вам придется дольше, иногда — на годы, и сумма переплаты будет значительно больше за счет «набежавших» процентов.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

-

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

- Обратиться в банк и заполнить анкету на реструктуризацию.

- Подать анкету специалистам по работе с задолженностями или Вашему кредитному менеджеру.

- Обсудить с менеджером банка схему реструктуризации и условия её предоставления.

- Написать заявление на реструктуризацию кредита, приложить к нему все требуемые документы (подробности Вам подскажет менеджер).

- Дождаться положительного решения и неукоснительно следовать новому графику выплат.

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

- если до изменения условий кредитования просрочек не было, то никак;

- если были незначительные просрочки, то соответствующая запись о них появится в кредитной истории.

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

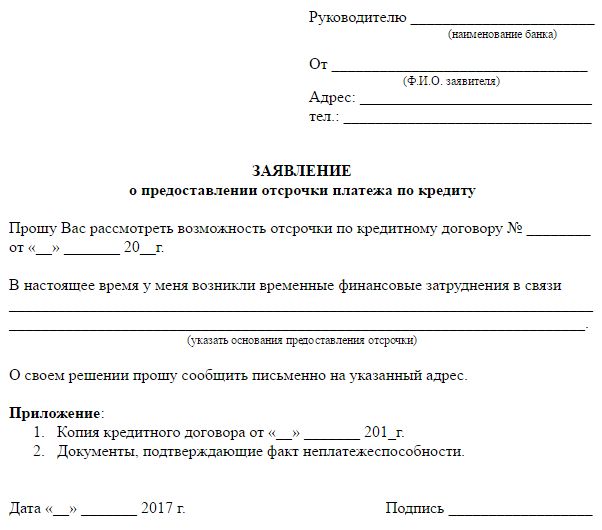

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Автор статьи

Читайте также: