Заявление в банк о предоставлении рассрочки задолженности по кредиту

Обновлено: 04.05.2024

Как бы вы ни были благополучны, в жизни всегда есть место для форс-мажора. Вы не рассчитали свои возможности, случилось несчастье с кем-то из близких, или просто настала черная полоса, и вот через неделю выплата по кредитам, а денег нет и не предвидится. Возможно, эта ситуация кажется вам безвыходной, но паника и попытки скрыться от проблем ни к чему не приведут.

Нужно понимать, что ни один банк не заинтересован в том, чтобы судиться с должником, описывать и реализовывать его имущество или перепродавать долг коллекторам. Подобные мероприятия для кредитора в большинстве случаев ведут к прямым убыткам, поэтому если учреждение вынуждено прибегнуть к подобным мерам, виноват в этом сам заемщик.

Гораздо лучше для финансовой организации, если клиент, так или иначе, погасит задолженность самостоятельно. Если он проявит ответственность и честно сообщит о своих сложностях, скорее всего, банк сделает все от него зависящее, чтобы упростить погашение кредита, и для этого у него есть несколько возможностей.

Заемщик должен понимать, что при любом варианте отсрочки долг ему не простят. Напротив, заплатить придется даже больше.

Отсрочка по потребительскому кредиту

При отсрочке «по телу» кредита клиенту предоставляются каникулы на выплаты по основной задолженности, при этом он выплачивает фиксированную сумму процентов за использование заемных денег. Таким путем продлевается срок кредитования, а итоговая сумма выплат увеличивается. Такие каникулы банк может ввести на срок от одного месяца до одного года.

На срок от одного до трех месяцев организация может предоставить отсрочку «по телу» и процентам займа совокупно.

Наиболее выгодный для заемщика вариант — каникулы по процентам, в течение которых погашается основной долг, причем общая сумма выплат незначительно снижается.

Какой из вариантов может быть предоставлен клиенту, зависит от содержания кредитного договора. Если в нем прописана процедура предоставления отсрочки в конкретном случае, банк будет действовать в строгом соответствии с условиями документа. Если такие обстоятельства соглашением не регламентированы, учреждение будет принимать решение, основываясь на анализе индивидуальной ситуации клиента.

В любом случае должнику придется документально подтвердить обстоятельства, приведшие к необходимости отсрочки. Уважительными причинами невозможности вовремя и в полном объеме вносить платежи банки считают:

временное лишение источника дохода;

отпуск по беременности и уходу за ребенком до полутора лет;

необходимость длительного лечения;

не зависящие от заемщика форс-мажорные обстоятельства: природные катастрофы, несчастные случаи и т.п.

Заемщику предстоит собрать и представить в банк подтверждающие справки.

Если гражданин не может выплачивать кредит из-за потери работы, банк может потребовать бумагу о постановке на учет в службе занятости населения.

Организация может отказать в предоставлении отсрочки, если заемщик:

ранее допускал просрочки выплат либо имеет плохую кредитную историю;

уволился по собственному желанию, о чем имеется соответствующая запись в трудовой книжке;

пользуется кредитом менее трех месяцев, либо до истечения срока действия кредитного договора осталось три и менее месяцев;

подозревается в мошенничестве.

Не слишком добросовестные клиенты могут допускать просрочки выплат или вовсе «забывать» о своих кредитных обязательствах, а «вспоминать» о них только при попытке выехать за рубеж. Такие действия заемщика также могут привести к отказу в предоставлении отсрочки.

Отсрочка по ипотечному кредиту

Обстоятельства получения отсрочки по ипотеке в целом аналогичны тем, которые банки считают приемлемыми для потребительских кредитов. Однако здесь учитывается общая экономическая ситуация в стране.

Банкиры с пониманием относятся к тому, что в условиях кризиса стабильно выплачивать достаточно крупные суммы на протяжении многих лет может быть затруднительно. Это обстоятельство может стать уважительной причиной для предоставления послаблений.

Основным способом отсрочки по ипотеке является реструктуризация кредита. Она подразумевает уменьшение суммы ежемесячных платежей с увеличением срока кредита.

При необходимости также предоставляются кредитные каникулы, когда выплачиваются только проценты. Условия у всех банков различны, однако максимальный срок продления ипотечного договора не может превышать пять лет независимо от кредитной организации.

Для получения отсрочки или реструктуризации кредита заявителю лучше обратиться в кредитную организацию лично, т.к. при отправке заявления по почте между сторонами может возникать недопонимание. Кроме того, такое взаимодействие затягивает процесс принятия решения. При личном обращении в банк стороны смогут обсудить детали на месте и выработать наиболее приемлемый вариант. Тогда решение будет принято финансовым учреждением за несколько дней.

Образовательный кредит

Займы на получение образовательных услуг занимают солидную долю кредитного рынка. Целевой кредит выдается на длительный срок под невысокий процент. Обычно на период обучения предусматриваются выплаты процентов за пользование деньгами, а сам долг погашается после трудоустройства выпускника.

Однако не всякий студент имеет возможность выплачивать проценты по кредиту в период учебы. В таком случае можно обратиться в организацию с заявлением о предоставлении займа на образование с отсрочкой платежа. Чтобы получить его, необходимо собрать стандартный пакет документов, а также предоставить в банк справку о прохождении учебы.

На то, чтобы найти работу, кредитная организация также предоставляет льготный период выпускнику сроком на три месяца.

Инвестиционный налоговый кредит

В некоторых случаях налоговая служба может предоставить организации отсрочку по уплате налога на прибыль, которая называется инвестиционным налоговым кредитом. Взять такой заем может не любая организация, а только та, которая инвестирует средства в:

проведение научно-исследовательских или опытно-конструкторских работ;

осуществление или внедрение инновационной деятельности;

выполнение оборонного заказа;

выполнение особо важного социального заказа;

разработку, внедрение или эксплуатацию оборудования и технологий наивысшей энергетической эффективности.

Такой кредит предоставляется не более чем на пять лет. При этом выплаты по налогам за отчетный каждый период снижаются до 50% до тех пор, пока накопленная сумма кредита не станет равной указанной в договоре.

Комментарии

Здравствуйте! Помогите с вопросом пожалуйста. Моя мама лежит в реанимации с кровоизлиянием в мозг. У нее кредиты,могут ли предоставить отсрочку по кредитам пока она там? В сбербанке мне отказали в отсрочке по карте,а русский стандарт ответа еще не дал. Спасибо.

Помогите с вопросом пожалуйста. Моя мама лежит в реанимации с кровоизлиянием в мозг. У нее кредиты, могут ли предоставить отсрочку по кредитам пока она там? В сбербанке мне отказали в отсрочке по карте, а русский стандарт ответа еще не дал. Спасибо.

Светлана

Добрый день! По существу Ваших

вопросов могу пояснить следующее-Данные правоотношения регулируются гражданским

законодательством Российской Федерации, в соответствии с которым Вам необходимо

подать письменное заявление в адрес банков, в которых оформлен кредит на

предоставление рассрочки, отсрочки платежей, реструктуризации или

предоставление кредитных каникул, в заявлении подробно в хронологическом

порядке с привязкой по датам (к примеру: когда оформляли кредит, когда уволены

с работы, когда заболели и с какого момента лечитесь, когда встали на биржу

и.т.д. укажите все фактические проблемы если имеются) опишите сложившуюся

сложную ситуацию, которая на данный момент отрицательно влияет на финансовое

положение Вашей семьи, перечислите все обстоятельства с приложением копий

подтверждающих документов, увольнение, болезнь, центр занятости, так же

подтверждение иных затрат, коммунальные платежи, расходы на питание,

медикаменты и лечение и.т.д. Далее укажите следующее — Для выхода из сложившейся

ситуации и скорейшей нормализации финансового положения, возникла необходимость

в вашей помощи, понимания и содействия, в решении возникшей обстановки путём

предоставления кредитных каникул, реструктуризации кредитных обязательств или

возможному пролонгированию сумм основного долга с _____ лет (как предусмотрено

договором) на срок ______ лет, изменив срок окончательного погашения кредита. От

исполнения взятых на себя обязательств не отказываюсь, выполню их в полном

объеме и в случае скорейшего улучшения финансового положения, погашу кредит

раньше, в том числе пролонгированного срока. Об улучшении своего финансового

положения обязуюсь сообщить незамедлительно. На данный момент могу вносить

сумму в счёт погашения кредитных обязательств в размере ____ руб. Выражаю

искреннюю надежду и уверенность на помощь, взаимопонимание и Ваше содействие. В

связи с вышеизложенным ПРОШУ ВАС:1. Предоставить кредитные каникулы сроком на

___ месяцев. 2. Произвести реструктуризацию остатка задолженности по кредитному

договору, пролонгировать (перенести) суммы основного долга по кредиту, изменив

срок окончательного погашения кредита.3. Рассмотреть возникшую финансовую

ситуацию, дать консультационные рекомендации и предложить наиболее выгодные

условия реализации вышеуказанных пунктов с целью правильного принятия решения

по нормализации обстановки на взаимовыгодных условиях.4. О принятом решении

прошу сообщить в установленном законом порядке в мой адрес. Если дело дойдёт до

суда — то это заявление будет играть хорошую роль на Вашей стороне, в плане

снижения суммы предъявленных требований банка на взыскание денежных сумм по

кредиту и штрафных санкций, пений, так же в суде попросите уменьшить суммы

взыскания в порядке – ст. 333, 404 ГК РФ. После того как суд вынесет решение о

взыскании — подадите заявление в суд на рассрочку исполнения решения суда т.е.

платежей. С Уважением.

Здравствуйте.у меня кредит .я уволилась три месяца назад по личным проблемам пока не могла найти работу.с сейчас ищу.но мне от банка приходят открытки угражающии.что можно сделать что бы получить отсрочку ?заранее спасибо.

Для получение отсрочки обратитесь в банк с письменным заявлением о предоставлении реструктуризации, отсрочки платежа по основному долгу.

Если банк ответит отказом на Ваше заявление, то скорее всего банк будет инициировать судебное взыскание долга. В суде Вы можете с банком заключить мировое соглашение, если мировое соглашение не заключите, может после вынесения решение суда, инициировать рассрочку исполнения решения суда о взыскании с вас кредитного долга.

Банка нет в нашем городе он в Москве.мне приходят угражающии открытки

В кредитном договоре имеется реквизиты Вашего банка, напишите обращение на данные реквизиты в г. Москву, отправьте данное обращение почтой заказным с уведомлннием.

У меня кредит в сбербанке. плачу уже год во время и без просрочки. Сейчас осталась без работы, попала под сокращение, но запись в трудовой как по собственному желанию. Платить нечем, могу ли я взять отсрочку в банке на 2-3 месяца до трудоустройства на работу.

Здравствуйте. У меня кроме кредита в сбербанке, есть ещё кредит в другом банке. Могу ли я подать на реструктуризацию кредита сразу в два банка.

Да банк вправе, по Вашему заявлению, предложить Вам несколько вариантов реструктуризации кредита. Вам, скорее всего подойдёт вариант увеличения срока кредитования — сумма уменьшается, но срок, а следовательно конечная сумма выплат увеличится. Нужен список документов для заявления — могу сбросить

сбросьте пожалуйста. и скажите, а отсрочка повлияет на мою кредитную историю

Досылаю. Думаю что в лучшую сторону как лицо, способное решать проблемы.

1) Копии всех страниц паспорта;

2) Копия документа, подтверждающая невозможность погашать кредит (справка об

увольнении с основного места работы, например);

3) Копия всех страниц трудовой книжки;

4) Справка банка, которая подтверждает сумму задолженности клиента;

5) Копия кредитного договора, к которому прилагаются все имеющиеся

дополнительные соглашения.

Заявление на предоставление отсрочки по кредиту — это обращение к кредитору о переносе выплат по займу на более позднюю дату. В условиях распространения новой коронавирусной инфекции заемщики вправе обратиться в банк с запросом переноса выплат.

Что такое кредитные каникулы

Кредитные каникулы — это перенос платежей по кредиту на более позднее время. Правила предоставления регулируются банками-кредиторами. Перенос платежей на более поздний срок вправе запросить плательщик, находящийся в трудной экономической ситуации (потеря работы, длительная болезнь). Для их получения подается заявление о предоставлении отсрочки платежа по кредиту и представить обоснование необходимости.

В связи с распространением новой коронавирусной инфекции 03.04.2020 принят Федеральный закон 106-ФЗ, предоставляющий право заемщику обратиться к кредитору с требованием о кредитных каникулах на срок до шести месяцев.

Кому полагается перенос платежей по кредиту в связи с коронавирусом

Заполнить форму справки для банка об отсрочке кредита могут:

- представители малого и среднего бизнеса, деятельность которых относится к наиболее пострадавшим отраслям;

- физические лица.

Индивидуальные предприниматели вправе запросить отсрочку и как физлицо, и как представитель МСП.

Перечень наиболее пострадавших отраслей установлен Постановлением Правительства №434 от 03.04.2020. Для компаний малого и среднего бизнеса лимит суммы займа не установлен.

Для физических лиц установлена максимальная сумма потребительского кредита:

4 500 000 руб. — для жилья в Москве

3 000 000 руб. — для жилья в Санкт-Петербурге, Московской области, Дальневосточном федеральном округе

Физлицам предоставляются кредитные каникулы при снижении дохода на 30% по сравнению со среднемесячным доходом за 2019 год. Дополнительно к требованию предоставляется справка для банка для отсрочки кредита о подтверждении снижения дохода:

- Предпринимателям подтверждает доходы ФНС. Среднемесячный доход рассчитывается путем деления совокупного дохода на 12.

- Физлица предоставляют справки обо всех доходах (зарплате, пенсии, стипендии, иные выплаты). Среднемесячный доход определяется путем деления суммы дохода на число месяцев, в которые он получен. Если доходы поступали более чем пять месяцев, из расчета исключаются два месяца с наибольшим и два месяца с наименьшим доходом.

Как получить отсрочку по кредиту

Запросить кредитные каникулы допускается по займам, полученным до 3 апреля 2020. Крайний срок подачи заявки: до 30 сентября 2020. На их время будут приостановлены платежи, но проценты будут начисляться. Физлица вправе запросить не перенос платежей, а их снижение. Подача заявки допускается только единоразово.

Кредитные каникулы можно прервать в любой момент. Допускается досрочное гашение займа во время их действия. Кредитные каникулы не прерываются, пока сумма досрочных платежей не достигнет суммы платежей и процентов за время отсрочки.

Требование или заявление на отсрочку платежа по кредитной карте, потребительском или ипотечном кредите направляется в банк способом, предусмотренным в договоре банка:

- лично;

- почтовым отправлением;

- через интернет-банкинг или мобильный банк.

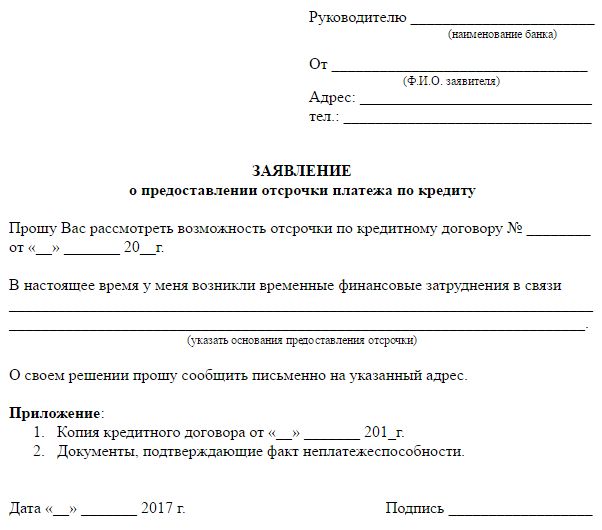

Как выглядит образец заявления на перенос платежей по займу

Общие правила, как написать заявление в банк на отсрочку, установлены порядком предоставления кредитных каникул. Необходимо указать:

(ФИО, наименование Заёмщика)

Об изменении условий кредитного договора

Прошу рассмотреть вопрос об изменении кредитного (-ых) обязательств (-а) (далее – Кредитный договор) на следующих условиях:

Номер кредитного договора

Дата кредитного договора

Предоставление отсрочки погашения (указать кол-во месяцев) (не более 6 месяцев)

Увеличение срока пользования кредитом (не более 6 месяцев)).

По основному долгу

По процентам за пользование кредитом

Настоящим заявляю, что причина моего обращения в Банк с заявлением о рассмотрении возможности изменения условий Кредитного договора является (укажите причины возникновения сложностей):

Настоящим информирую Банк, что Поручитель(и) / Залогодатель(и) по Кредитному договору

(укажите полностью Ф.И.О. / наименование Поручителя(ей) / Залогодателя(ей))

проинформированы мной о данном обращении в Банк по вопросу возможной реструктуризации задолженности и при положительном решении Банка дали свое согласие (отказались) (нужное подчеркните) заключить и в назначенную дату явиться на подписание дополнительного(ых) соглашения(й) к договору поручительства / договору залога в связи с реструктуризацией задолженности на вышеуказанных условиях.

В случае принятия Банком отрицательного решения о проведении реструктуризации прошу уведомить меня об этом способом, предусмотренным Кредитным договором:

(поставить галочку напротив приоритетного варианта из списка ниже)

Индекс |__|__|__|__|__|__| Город (населенный пункт, область, район и т.п.)

________________________________________________Улица__________________________________________, дом _____, корпус _____, квартира _____

Все банки к настоящему моменту разработали бланк заявления. Многие внедрили возможность заполнения и подачи требования электронно. Например, форма для заемщиков-физлиц Сбербанка заполняется в разделе «Отсрочка погашения кредита по 106-ФЗ»

Чтобы определить, какой нужен бланк вам, обратитесь в банк, выдавший заем, или самостоятельной найдите форму на официальном сайте банка.

Образец заявления на отсрочку платежа по кредиту

Что делать, если банк ответил отказом

После того как отправлено требование, у банка есть пять дней сообщить о принятии решения. Если ответа нет в течение десяти дней, то кредитные каникулы считаются предоставленными.

При получении отказа заемщику предоставляется обоснование принятого решения. Если не хватает каких-либо документов, то предоставьте их дополнительно. Если отказ не обоснован, заемщик вправе обратиться в ЦБ РФ с жалобой на действия банка.

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Когда дело о просроченных долгах доходит до приставов, то понятно, что раз человек не платил долг и раньше, то и сейчас его платить особо-то нечем. Поэтому многие должники интересуются — можно ли договориться с приставами о рассрочке по исполнительному листу.

Рассрочка — это распределение суммы долга на равные платежи. Такой вариант погашения выгоден должнику, особенно если сумма ежемесячного платежа будет небольшой, и — что самое важное — соответствовать заработку. Чтобы рассрочить выплаты задолженности, нужно обосновать такую просьбу, доказать сложную жизненную ситуацию или привести другие уважительные причины.

Но суть рассрочки для должника в том, чтобы кредитор дал ему возможность вносить довольно длительное время посильные для его бюджета платежи. Конечно, любой заимодавец — будь то банк, МФО или частное лицо — выбрали бы вариант, чтобы должник вернул средства полностью и единым платежом. Чтобы просто получить возврат своих средств и забыть о неприятной ситуации.

Но должник попал в сложную ситуацию и не может вернуть все деньги «скопом». Его задача — растянуть выплату долга и защитить себя так, чтобы не помереть с голода.

Поэтому рассрочка платежей — это всегда поиск компромисса между «хочу» кредитора и «могу» должника.

Как приставы взыскивают долги

Пристав обязан исполнить требования, указанные в решении суда, исполнительном листе или судебном приказе. Специалист ФССП не может сам определить сумму задолженности, произвольно уменьшить или увеличить ее. Исключение есть только для алиментов в фиксированной сумме, когда пристав обязан сам провести индексацию.

Способ исполнения зависит от характера и суммы требований, от того, какие действия решит предпринять пристав. После возбуждения исполнительного производства работа пристава пройдет так:

- Он выносит постановление, дает должнику 5 дней на добровольную выплату всей суммы задолженности;

- если должник не исполнит требование в полном объеме, то документы направляются на удержание средств по месту работы;

- по мере выявления сведений об активах и счетах неплательщика, пристав наложит на них арест;

- чтобы обеспечить исполнение решения суда, сотрудник ФССП вправе ввести ряд ограничений и запретов (например, лишить должника водительских прав или запретить выезжать за границу).

Получив документы от взыскателя, специалист ФССП не вправе решать вопрос о распределении долга на части. Его задачей является полное исполнение суммы требования, указанной в решении суда. Исключением являются только периодические ежемесячные выплаты, в том числе алименты.

Взыскатель заинтересован в максимально быстром и полном погашении задолженности. Поэтому он будет контролировать ход производства, а также все действия и решения пристава. Если специалист ФССП произвольно разрешит должнику выплату долга частями, это нарушит интересы взыскателя.

Как доказать суду и приставам, что мне

необходима рассрочка в уплате долга?

Спросите юриста

Чтобы защитить интересы взыскателя, рассрочить выплату долга вправе только суд.

Такой способ взыскания как направление документов на работу должника для удержания с зарплаты отчасти напоминает рассрочку. В постановлении пристава будет указан размер удержаний с каждой части зарплаты. По большинству требований максимальный размер удержаний не может превышать 50%. По некоторым обязательствам, в том числе по алиментной задолженности, удерживать могут до 70%.

Права должника в производстве ФССП

Проиграв суд, должник обязан добровольно исполнить решение. На практике, процесс взыскания может затянуться на месяцы и годы, особенно если должник скрывается от пристава, не работает, не имеет стабильного источника дохода.

В отношении недобросовестных должников пристав можно предпринимать такие меры, как возбуждение уголовных или административных дел, арест и продажа имущества, введение запрета на заграничные поездки, лишение водительских прав.

Не можете выплатить долг по исполнительному

листу? Закажите звонок юриста

В некоторых случаях даже добросовестный должник не может единовременно выплатить всю задолженность. Причиной тому могут быть различные жизненные обстоятельства: от потери работы и снижения заработка до инвалидности, длительного и тяжелого заболевания.

Для защиты своих интересов должник может воспользоваться следующими правами:

- просить пристава об отложении исполнительных действий на срок до 10 дней;

- обращаться в суд, чтобы отсрочить или рассрочить выплаты;

- ходатайствовать о снижении размера исполнительского сбора, если есть такие основания;

- подавать заявление на исполнительные каникулы, если должник соответствует условиям этой программы; незаконные решения и действия специалиста ФССП;

- продолжить обжалование судебного акта в вышестоящих инстанциях.

Если ситуация должника подпадает под признаки банкротства, можно воспользоваться правом на списание долгов. Отметим, что в банкротстве тоже можно получить рассрочку долгов. Это допускается при введении процедуры реструктуризации, оформлении мирового соглашения с кредиторами. Но такие варианты не предусматривают списание задолженностей, так как гражданин принимает на себя обязательства по добровольным выплатам кредиторам.

Какие преимущества в оплате долгов

даст мне банкротство? Закажите

звонок юриста

Можно ли повлиять на способ и порядок взыскания

В некоторых случаях это действительно допускается, хотя пристав вправе сам определять перечень исполнительных действий и обеспечительных мер.

Кроме рассрочки и отсрочки по выплатам, должник может:

- представить документы о своем месте работы или другом источнике дохода, чтобы пристав начал удержание в размере 50% или 70%;

- подать заявление об изменении перечня арестованного имущества (например, можно просить передать под арест драгоценности, чтобы снять запрет на регистрационные действия с автомобилем);

- ходатайствовать о самостоятельной реализации имущества, чтобы рассчитаться с взыскателем.

Рассрочку можно получить только через суд. У пристава есть право на 10 дней отложить исполнительные действия. Также через ФССП оформляются исполнительные каникулы, которыми могут воспользоваться только должники-пенсионеры.

Перечисленные варианты можно использовать как альтернативу отсрочке или рассрочке, либо одновременно. Рекомендуем проконсультироваться с юристом, прежде чем предпринимать какие-либо действия. В самых сложных ситуациях можно выдать юристу доверенность на ведение дел.

Как договориться с судебными приставами: что можно и что нельзя

Все зависит от того, что вы понимаете под словом «договориться». Пристав не получает личной выгоды от взыскания, не может быть заинтересован в исходе дела. Если вы попытаетесь «решить вопрос» деньгами или посулив выгоду в пользу пристава, то вас могут привлечь к уголовной ответственности за дачу взятки.

Давить на жалость тоже бесполезно. У каждого специалиста ФССП одновременно находится в производстве десятки и сотни дел по взысканию. По каждому из них приходится проводить кропотливую работу по розыску неплательщиков и их имущества, и заставлять должников платить взыскателю. Вместо бесполезных уговоров или заведомо противоправных действий, лучше использовать нормы закона № 229-ФЗ. Подробнее об этом читайте ниже.

Отсрочка по исполнению

Отсрочка — это период времени, в течение которого должник может не платить взыскателю.

Пристав может лишь отсрочить исполнительные действия на срок до 10 дней, если такую просьбу подал должник. Но специалист ФССП не обязан давать такую отсрочку.

Нужна отсрочка исполнительных действий?

Закажите звонок юриста

Например, при срочной командировке должник не может лично присутствовать при осмотре и аресте имущества, поэтому вправе просить об отложении этой процедуры.

Официально отсрочить выплаты по долгу можно только через суд, выносивший решение. При подаче заявления необходимо указать уважительные причины для отложения срока исполнения. Например, можно просить отсрочку на время нахождения в стационаре, если должнику предстоит сложная операция. Точный период отсрочки определит судья, исходя из представленных доказательств. На практике, больше 4-6 месяцев отсрочки суды дают крайне редко.

Как получить рассрочку по исполнительному листу у судебных приставов

Получить рассрочку по исполнительному листу в службе судебных приставов нельзя никак.

Специалисты ФССП просто не обладают правом предоставления рассрочек. Все, что они могут сделать, это определить процент удержания при направлении документов по месту работы должника или в банк. Поэтому не имеет смысла подавать заявление и пытаться рассрочить долг через пристава.

Чем в суде мотивировать необходимость

предоставления рассрочки? Задайте

вопрос специалисту

Рассрочка платежа через суд

В любом исполнительном производстве есть очень хороший шанс рассрочить долги через суд. Дело в том, что взыскатель тоже может получить определенные выгоды от рассрочки. При рассмотрении заявления судья проверит, если ли у должника реальный шанс ежемесячно выплачивать определенные суммы. Если такая возможность есть, взыскатель гарантированно получит свои деньги, пусть и не единовременной суммой.

Еще раз хотим повторить — надо просить суд (и добиваться принятия вынесения такого решения) назначить платежи в счет уплаты долга в сумме, которая будет посильна для должника. Чтобы на оставшиеся у него средства он мог поддерживать свою жизнь — и своей семьи.

Просить суд рассрочить задолженность можно на любом этапе производства. Алгоритм действий заключается в следующем:

- нужно подготовить доказательства, подтверждающие основания для рассрочки;

- необходимо оформить заявление, сделать правильные ссылки на доказательства и нормы закона;

- нужно подать документы в суд, который выносил решение о взыскании задолженности.

Желательно лично принять участие в рассмотрении заявления, обосновать свою просьбу и убедить, что доказательства в вашем случае крайне серьезные. Взыскатель вправе представить свои возражения, которые могут повлиять на решение суда.

Если суд согласится с вашими доводами, он вынесет определение о предоставлении рассрочки. В документе будет указан период времени, в течение которого вы сможете не платить по долгам. Отметим, что обращаться за рассрочкой можно несколько раз. При этом по каждому новому заявлению нужно заново доказывать уважительность причин, по которым вы не можете единовременно рассчитаться с взыскателем. Автоматическое продление рассрочки не допускается.

Что указать в заявлении на рассрочку

От заявления и представленных доказательств зависит, получится ли у вас рассрочить выплаты по долгам.

В заявлении необходимо указать:

- свои данные, сведения о взыскателе;

- реквизиты производства ФССП (номер, дата возбуждения);

- основные данные о решении суда и исполнительном листе по взысканию долга;

- ссылка на уважительные обстоятельства, по которым вы просите рассрочить долг;

- период времени, который вы просите для рассрочки;

- просьба к суду освободить вас от платежей;

- подпись, дата.

Заявление о рассрочке может подать и пристав, ведущий дело. На практике, такое встречается крайне редко, так как в изменении сроков взыскания напрямую заинтересован только должник.

Нужна помощь при составлении заявления

на рассрочку? Закажите звонок юриста

В заявлении нужно указать и обосновать точные причины, по которым вы просите рассрочку. Такими обстоятельствами могут быть:

- тяжелое и/или длительное заболевание, в том числе с помещением в стационар;

- увольнения с работы (например, по сокращению, по ликвидации);

- снижение заработка, если это не связано с вашими виновными действиями;

- инвалидность или временная нетрудоспособность;

- появление в семье новых иждивенцев (например, рождение ребенка);

- другие обстоятельства, подтверждающие ухудшение финансового положения и временную невозможность платить по долгам.

Например, вы жили обычной жизнью, снимали квартиру, но при этом не имели своего угла. У вас умер родственник, и по завещанию оставил вам свою квартиру. Эта квартира может стать для вас единственным жильем.

Но наследство обременено долгами — например, перед смертью человек взял кредит, да еще и не платил за коммунальные услуги — ну, не было у него на это средств. Так бывает.

И вот вы вступаете в наследство, и к вам приходят кредиторы. И требуют продать квартиру в счет уплаты долга. Не стоит сразу же соглашаться! Просите у суда рассрочки и установления посильных для вашего финансового положения взносов.

Все перечисленные обстоятельства нужно подтверждать документами. Например, это могут быть заключения медико-социальной экспертизы (МСЭ) или выписки из регистра об инвалидности, справка из центра занятости населения (ЦЗН) о постановке на учет по безработице, свидетельство о рождении ребенка, другие документы.

Мировое соглашение с взыскателем

Такой вариант допускается законом № 229-ФЗ, но встречается крайне редко. Взыскатель вряд ли согласится оформить мировое соглашение и отозвать документы из ФССП, даже если должник гарантирует добровольные выплаты. Если же вам удалось договориться, мировое соглашение нужно представить в суд на утверждение. И нельзя нарушать его условия.

Пристав не вправе сам принимать решение по таким вопросам. Если соглашение будет утверждено, то специалист ФССП окончит дело, вернет документы взыскателю, прекратит исполнительные действия.

Дадут ли мне исполнительные каникулы,

если в них уже отказал в свое время банк?

Спросите юриста

Исполнительные каникулы

Это специальный вариант рассрочки, который может предоставить сам пристав. Исполнительные каникулы ввели в 2020 году как меру поддержки из-за пандемии коронавируса. Получить рассрочку могут только пенсионеры-должники, если размер их дохода не превышает двух прожиточных минимумов.

Общие условия предоставления каникул:

- рассрочку дают только по кредитным долгам на сумму до 1 млн. руб.;

- максимальный срок действия каникул — 24 месяца;

- должник-пенсионер обязан представить в ФССП заявление и график платежей.

Вся сумма задолженности в графике разбивается на количество месяцев рассрочки. В большинстве случаев это менее выгодно, чем ежемесячные удержания с пенсии по 50%.

Например, при сумме задолженности 1 млн. руб. и сроке каникул в 24 месяца, должнику придется ежемесячно платить более 41 тыс. руб. Согласитесь, что размер удержаний с пенсии всегда будет намного меньше. Поэтому исполнительными каникулами воспользовались единицы должников.

Можно ли договориться с приставом и не платить долги

Нет, нельзя. У пристава практически нет полномочий по предоставлению официальной рассрочки, кроме исполнительных каникул и отложения действия на 10 дней. Все остальные вопросы нужно решать в судебном порядке, путем взаимодействия с взыскателем.

При личном общении с приставом или в ходе исполнительных действий должнику нельзя:

- предлагать специалисту ФССП взятку в денежной форме, имуществом, другими выгодами;

- применять физическую силу, оскорблять сотрудника ФССП, угрожать ему расправой;

- умышленно прятать, повреждать или уничтожать имущество, на которое наложен арест.

Все противоправные действия обязательно повлекут уголовные или административные санкции. Лучше использовать законные варианты защиты в исполнительном производстве, либо списать задолженность через банкротство.

Какое имущество может реализовать

пристав? Закажите звонок юриста

Сколько платить, чтобы не арестовали имущество

В законе № 229-ФЗ указано, что арест активов запрещен при сумме долга до 3 тыс. руб. Если задолженность больше, специалист ФССП вправе арестовать недвижимость, автотранспорт, драгоценности, движимое имущество.

Даже если начать платить по несколько тысяч рублей в месяц, это не повлечет снятие ареста. Только полное погашение долга гарантирует, что пристав отменит запреты и ограничения.

Отметим, что пристав может арестовать даже активы, которые не подпадают под реализацию. Например, единственное жилье неплательщика не подлежит реализации, если не является предметом залога по ипотеке.

Но арест такой квартиры допускается, поскольку это обеспечительная мера. Делается это для того, чтобы должник не смог жилье продать или на кого-то из родственников переоформить.

Как избежать оплаты исполнительского сбора

Специалист ФССП обязан взыскать сбор, если в течение 5 дней должник не рассчитался с взыскателем. Отменить взыскание сбора нельзя. Но есть возможность снизить его размер на ¼ через суд, если подтвердить тяжелое финансовое или имущественное положение. Также судья вправе дать отсрочку по выплате сбора, если для этого есть уважительные причины.

Если вам нужна помощь в получении рассрочки по долгам или при использовании других вариантов защиты, обратитесь к нашим юристам . Мы проконсультируем по всем нюансам исполнительного производства, поможем подготовить документы в ФССП и суд. При необходимости, юрист поможет оформить документы на банкротство и поможет списать долги.

Если возникают проблемы с погашением займа, то есть несколько вариантов, как решить проблему. Самый простой – это договориться с банком о реструктуризации долга. Но кредитор не всегда охотно идет на такое соглашение, и тогда выходом из сложившейся ситуации служит обращение в суд. Для этого нужно подать исковое заявление, где четко изложить свои требования и претензии. И далее о том, как выглядит заявление в суд на рассрочку платежа по кредиту и как его грамотно составить обычному гражданину.

Основания для подачи заявления в суд

Подача заявления на рассрочку платежа по кредиту может быть подана на любой стадии судопроизводства и тогда, когда уже есть исполнительный лист для взыскания задолженности. Вне зависимости от этого должник имеет право подать заявление с просьбой, но перед этим он должен:

- определить, есть ли весомые основания для того, чтобы суд вынес решение в его пользу;

- на какой срок он желает получить отсрочку, за какое количество платежей он сможет полностью погасить задолженность;

- определить, какой способ и график платежей ему наиболее удобен для погашения долга.

И по первому пункту более подробно. Суд может предоставить рассрочку, если у физического лица были уважительные причины не платить долг, или он сейчас находится в трудном финансовом положении. Среди таких уважительных причин можно выделить потерю работы, тяжелую болезнь, болезнь близких и т. д. То есть должны быть уважительные причины снижения платежеспособности, которые можно подтвердить документально.

Важно: такие документы должны быть приложены к самому иску при подаче его в суд.

Другой важный момент: если уже есть исполнительный лист, по которому с Вас должны взыскать задолженность любыми способами, в том числе и за счет реализации имущества, то необходимо подтвердить наличие самой возможности погасить долг в рассрочку.

Например: до этих пор должник был безработным и не имел возможности погасить долг собственными средствами, было принято решение об аресте его имущества и продаже на торгах. В настоящий момент заемщик нашел официальную работу, следовательно, он может обратиться с ходатайством о рассрочке задолженности, без изъятия имущества.

Подготовка заявления в суд о рассрочке кредита

Далее ответ на вопрос, а как написать заявление в суд о рассрочке.

Такой иск должен быть написан с соблюдением общих правил составления исковых документов, общепринятых рекомендаций.

Важные реквизиты, которые должны присутствовать в заявлении:

- наименование суда, в который подается документ;

- сведения о самом должнике, истце (указываются в шапке в родительном падеже);

- наименование самого документа (пишется посередине). Например, «Заявление о предоставлении рассрочки на платеж по кредиту»;

- сведения о самом кредитном продукте. Необходимо указать номер кредитного договора, наименование банка, сумму займа, общую величину текущей задолженности;

- номер исполнительного листа, по которому принято решение о взыскании долга по кредиту (при его наличии);

- причины и основания, по которым банк может предоставить рассрочку или отсрочку платежа по кредиту. Этот пункт лучше расписать более подробно, с указанием реквизитов документа, подтверждающего причину. Например, «…прошу предоставить рассрочку по текущему кредиту в связи с потерей постоянного места работы, что подтверждено Приказом руководителя ООО «Колос» от 15.01.2022 г.»;

- перечень документов, которые прикладываются к заявлению в качестве приложений;

- подпись истца и дату составления.

Данный образец носит общий рекомендательный характер. Истец вправе составить заявление по своему подобию. Помните, что от правильности составления заявления может зависеть исход дела. Если вам нужна помощь в подготовке данного документа, то напишите об этом через форму ниже.

Заявление, если оно подкреплено документально, может быть рассмотрено и без заявителя. Но уведомление о судебном заседании в любом случае будет направлено истцу. И крайне важно присутствовать на нем, чтобы суд учел пожелания не только банка, но и заемщика.

По судебному порядку будет принято решение о предоставлении рассрочки или отсрочки платежа по кредиту. По решению суда будет утвержден и график погашения задолженности, который будет обязательным для исполнения должником.

Автор статьи

Читайте также: