Что будет если не платить рассрочку

Обновлено: 29.04.2024

Как быть, если нечем платить задолженность по кредиту? Какие существуют способы выхода из сложившейся ситуации? Данная тема весьма актуальная, поэтому в статье рассмотрим, как не платить кредит законно, какие существуют варианты. Остановимся на 7 способах, которые действительно работают.

Необходимо изначально думать, когда оформляете заем, как планируется оплата кредита. Частые истории, когда человек набирает по десять микрозаймов, кредитов, открывает кредитные карты, затем не выплачивает задолженность и уезжает в другую страну. В результате, последствия могут самыми разными, в первую очередь под удар попадают родственники и близкие, особенно если речь идет о больших суммах. Помните, что мы проживаем в гражданском обществе, поэтому при оформлении кредита должна присутствовать гражданская ответственность. Что делать если произошел форс-мажор, как законно не платить кредит банку?

Способ №7

Выплата задолженности с помощью страховки. Когда брали заем параллельно с этим оформили страховой полис о неуплате задолженности, возможно фирма пойдет на погашение задолженности за клиента, но при условии что присутствует уважительная причина из-за чего не получается выплатить долг. Данная причина обязательно прописывается в соглашении. Необходимо осознавать, что эта услуга дорогостоящая, и часто когда мы оформляем потреб. кредит, банковские сотрудники навязывают страховку, которая чаще не нужна. Лайфхак для тех, кто не нуждается в страховке, помните, что всегда можно оспорить страховку, и отказаться от услуги.

Способ №6

Банкротство физ. лица – этот вариант в определенных ситуациях, когда у человека имеется пару кредитов самый простой. Каждый может запустить процедуру банкротства. Это происходит когда:

- долг свыше 500 тыс. рублей;

- у заемщика отсутствует ликвидное имущество;

- ежемесячные выплаты по заему высокие, в сравнении с размером заработной платы.

Помните, что банкротство платная процедура. Стоимость, который минимум 40 тыс. рублей. Лучше всего начинать процесс банкротства после того, как пройдена консультация с опытным юристом. Учтите, что этот метод неуплаты задолженности имеет ряд негативных последствий для заемщика:

Способ №5

Кредитные каникулы, которые предоставляются банковской организацией. Метод не всегда эффективен при потреб. кредите, но в теории, можно попробовать согласовать отсрочку по выплатам или банк позволит на протяжении конкретного срока платить исключительно проценты. Второй вариант позволяет отсрочить выплаты по основному долгу.

Хорошая новость для ипотечников, с 2020 года в планах правительства РФ введение ипотечных каникул. Правительство активно прорабатывает данный законопроект. Общий срок отсрочки по выплатам для клиентов, которые столкнулись с форс-мажорной ситуацией 1 год, не больше 6 месяцев за 1 раз. Помимо этого, присутствует условие, что жилье приобретенное в кредит должно быть единственным.

Способ №4

Расторжение договора для многих может показаться фантастикой. Когда кредит оформлен в региональном банке или в МФО, не редко случается так, что договоры неправильно оформлены, поэтому противоречат законодательству страны. Например, это может касаться процентных ставок по кредиту, штрафных санкций или начисления пени за просрочку, могут напрямую противоречить закону.

Если заемщик весьма грамотный, и смог такие несоответствия отыскать, в теории можно претендовать на расторжение договора. В результате – снижена сумма или вовсе аннулированы обязательства. Это происходит в 1% случаев, если присутствует юридическая грамотность, можете попробовать. Такой способ не будет работать, если вы кредитовались в крупном банке, юридические отделы шикарно знают свое дело, поэтому к соглашениям не подкопаешься.

Способ №3

Как незаконно не платить кредит? Выкупить долг третьим лицом. Логично – если банк может продать долг коллекторской компании, при невыплате, почему кому-то со стороны заемщика не выкупит долг у банка или коллекторов? Эта операция доступна родственникам, друзьям, или как вариант, заемщик может воспользоваться услугами специальных фирм. Установлен минимальный лимит, который предстоит выплатить перекупающей стороне. Сумма начинается от 20% от размера долга и выше. Условно: друг может выкупить долг в банке, например долг 1 млн рублей, друг оплачивает 200 тыс. рублей.

Учтите, что коллекторы не всегда готовы расстаться с долговыми обязательствами, которые в дальнейшем способны принести деньги. Этот способ подходит в большей степени для банка.

Способ №2

Перекредитование или рефинансирование, суть сводится к тому, что оформляется новый кредит в другом банке, чаще под более низкий процент. Это позволяет изменить сумму платежей и сроки выплаты. Когда присутствует просрочка по кредиту, рефинансирование усложняется. Некоторые банки позволяют даже с просрочкой оформить перекредитование.

Способ №1

Реструктуризация долга – этот термин часто путают с рефинансированием. Реструктуризация долга осуществляется в том же банке, где был оформлен заем, но договариваемся об изменении условий сотрудничества. Чаще это увеличение кредитного срока по выплате со снижением платежа, и распространением штрафных санкций на весь срок заема. Здесь понимать, что необходимо подать заявку на реструктуризацию задолженности, и требуется уважительная причина на ее одобрение. Например, самые распространенные причины неуплаты задолженности:

- если женщина, неожиданно ушла в декрет, соответственно ежемесячный доход уменьшился;

- увольнение из коммерческой организации, и начало работы в государственном учреждении;

- проблемы со здоровьем;

- имущество испорчено из-за пожара, стихийного бедствия.

Можно ли вообще не платить по кредиту?

Не менее популярный вопрос. Существует даже позитивная судебная практика в России по таким случаям. Как пример: пенсионерка не оплачивает задолженность, имущества для взыскания не было. Дама подала на личное банкротство, суд простил долг, поскольку достаточного дохода не было. Помните, это исключение из правил.

Существует понятие исковой давности по кредиту – 3 года. Поэтому в теории можно предположить такой сценарий – человек продал, переписал имущество на родственников, не появляется по месту регистрации, судебные приставы не могут его отыскать. Затем возвращается в город, банк о заемщике забыл. Как показывает практика, срок исковой давности может затягиваться на 10-15 лет, если банк направляет повторное заявление в суд и инициирует повторение разбирательства по вашему делу. В таком случае, заемщик проведет существенный отрезок своего времени в нелегальном положении. Стоит ли это риска и переживаний?

Последствия для тех, кто не платит по кредиту/скрывается от судебных приставов

- плохая кредитная история;

- запрет на выезд за рубеж, если кредитный лимит свыше 30 тыс. рублей;

- не возможность официального трудоустройства, проживания по месту регистрации;

- испорченная репутация.

Если ли риск лишения свободы за невыплату задолженности? К данной формулировке часто прибегают коллекторы. Уголовная ответственность может грозить, только если умышленно не оплачивается кредит. Если вы взяли кредит с уже доказанным намерением по не проведению выплаты, если не было ни одного платежа и если получится доказать, что это действительно умышленное действие. В такой ситуации санкции в виде:

- штрафа от 200 тыс. рублей;

- удержание зарплаты;

- обязательные принудительные работы;

- арест до полугода;

- лишение свободы до 2 лет.

Когда заемщик оказывается в трудном положении, то к уголовному кодексу ситуация не имеет никакого отношения. Вероятней всего коллекторы или банк вводят клиента в заблуждение, и оказывают психологическое давление. Мы рассмотрели, как не платить кредит законно, но каждый решает самостоятельно какой сценарий его устраивает больше. Помните о гражданской ответственности и последствиях неуплаты для близких, родственников.

Подборка наиболее важных документов по запросу Должник не исполнил рассрочку (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Должник не исполнил рассрочку

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 30.10.2020 N 306-ЭС20-15985 по делу N А12-35141/2018

Требование: О пересмотре в кассационном порядке судебных актов по делу об отмене определения, которым отказано в удовлетворении заявления об уменьшении размера исполнительского сбора, установленного постановлением судебного пристава-исполнителя, поскольку отсутствуют основания для его уменьшения.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, оценив причины неисполнения требований исполнительного документа, на которые ссылалось общество в заявлении, суды пришли к выводу, что они не являются обстоятельствами, на основании которых может быть снижена сумма исполнительского сбора. В соответствии с частью 7 статьи 112 Закона об исполнительном производстве суд вправе с учетом степени вины должника в неисполнении в срок исполнительного документа, имущественного положения должника, иных существенных обстоятельств отсрочить или рассрочить взыскание исполнительского сбора, а также уменьшить его размер, но не более чем на одну четверть от размера, установленного в соответствии с частью 3 настоящей статьи. При отсутствии установленных Гражданским кодексом Российской Федерации оснований ответственности за нарушение обязательства суд вправе освободить должника от взыскания исполнительского сбора.

Статьи, комментарии, ответы на вопросы: Должник не исполнил рассрочку

Открыть документ в вашей системе КонсультантПлюс:

Статья: Как взыскать проценты за пользование чужими денежными средствами

(Краецкая Е.)

("Юридический справочник руководителя", 2022, N 1) Важно также отметить, что предоставление должнику рассрочки исполнения судебного акта никак не влияет на возможность начисления процентов по ст. 395 ГК РФ (Постановление Арбитражного суда Волго-Вятского округа от 21.05.2018 N Ф01-1083/2018 по делу N А39-1930/2017). Взыскатель точно так же имеет право взыскать проценты за весь период неисполнения судебного акта. Должник не получает никаких преференций от рассрочки. Надлежащим исполнением решения суда будет погашение задолженности в полном объеме.

Открыть документ в вашей системе КонсультантПлюс:

"Договоры в гражданском праве зарубежных стран: Монография"

(Гайдаенко Шер Н.И., Грачев Д.О., Лещенков Ф.А. и др.)

(отв. ред. С.В. Соловьева)

("ИЗиСП", "НОРМА", "ИНФРА-М", 2018) Если сторонами была предусмотрена выплата долга в рассрочку, а должник не исполнил определенный платеж, кредитор имеет право на удовлетворение долгового требования полностью, если это правило было согласовано сторонами. Данным правом кредитор может воспользоваться до наступления срока ближайшего платежа.

Нормативные акты: Должник не исполнил рассрочку

Федеральный закон от 02.10.2007 N 229-ФЗ

(ред. от 30.12.2021)

"Об исполнительном производстве"

(с изм. и доп., вступ. в силу с 01.02.2022) 5. В случае, если должнику предоставлена рассрочка исполнения требований, содержащихся в исполнительном документе, такой исполнительный документ может быть предъявлен к исполнению без соблюдения правил, установленных частью 9 статьи 21 настоящего Федерального закона, если должник более двух раз не исполнил часть требований, содержащихся в исполнительном документе, по которому ему предоставлена рассрочка.

"Обзор судебной практики Верховного Суда Российской Федерации N 2 (2019)"

(утв. Президиумом Верховного Суда РФ 17.07.2019) В силу ч. 7 названной статьи суд вправе с учетом степени вины должника в неисполнении в срок исполнительного документа, имущественного положения должника, иных существенных обстоятельств отсрочить или рассрочить взыскание исполнительского сбора, а также уменьшить его размер, но не более чем на одну четверть от размера, установленного в соответствии с ч. 3 данной статьи. При отсутствии установленных Гражданским кодексом Российской Федерации оснований ответственности за нарушение обязательства суд вправе освободить должника от взыскания исполнительского сбора.

В долг берешь чужие и на время, а отдаешь свои и навсегда. Особенно четко это понимают те, кто сталкивается с судебными приставами-исполнителями.

Судебные приставы занимаются принудительным взысканием долгов. Если кредитные, алиментные, договорные обязательства можно умудряться успешно игнорировать, то, когда за дело берутся приставы, избежать обязанности уплаты долга мало кому удается.

Обязанность исполнения требований судебного пристава

Должник, которому вручили постановление о возбуждении исполнительного производства, имеет лишь 5 дней на то, чтобы добровольно выполнить требование судебного пристава. При этом, даже если по решению суда в качестве долга указана «неподъемная» сумма, всю ее необходимо будет оплатить в установленный срок. Разумеется, не каждый в состоянии в столь короткий период рассчитаться по накопленным долгам. Многие считают, что как длительно набирался долг раннее, так и в дальнейшем можно растягивать обязанности по оплате. Однако, судебные приставы – это не бесправные сотрудники банков или коллекторы, назойливые бывшие жены, пострадавшие от затопления соседи, несостоявшиеся партнеры по бизнесу и т.д. Приставы – это должностные лица, которые имеют широкий набор жестких в действии полномочий.

Несогласованность действий по оплате долгов с судебным приставом может привести к тому, что взыскание будет обращено на доходы и (или) имущество должника. И приставы не будут задавать вопросов, чем именно и каким образом должник хотел бы покрыть обязательства. Должника могут ограничить в различных гражданских правах, например, в выезде за границу, в управлении транспортными средствами. Кроме того, информация об имеющемся долге, которая будет в открытом доступе (даже в интернете), подпортит должнику репутацию в целом.

Можно ли договориться с приставами о рассрочке

Не каждый, кто накопил долги, в состоянии выплатить полную сумму в кратчайший срок. Если вы попали в такую ситуацию, не стоит пускать исполнительное производство на самотек в надежде, что все уладится само собой. Судебные приставы очень спокойно реагируют на неплательщиков, не уговаривают и, тем более, не запугивают их. Они разыскивают все, что можно у должника забрать и этим погасить требуемые исполнительным листом суммы.

В число такого имущества входят квартиры, машины, бытовая техника, гаджеты, деньги на расчетных счетах и т.д. Должник рискует остаться без половины зарплаты на банковской карте, к нему могут прийти по месту проживания и описать имущество, остановить в аэропорту при наличии на руках «горящей» турпутевки, лишить водительских прав. Чтобы всего этого не произошло, самое простое, что можно сделать в кратчайшие сроки после получения постановления – просить рассрочки исполнения судебного решения.

Рассрочка исполнения судебного постановления предоставляется не каждому. Должнику необходимо будет доказать, что у него имеются обстоятельства, которые не позволяют в установленные судом сроки в полном объеме исполнить обязательства.

Чтобы не получить отказ, до обращения за отсрочкой обратитесь за консультацией к юристу. Он оценит полноту доказательств, подскажет, какие документы нужно собрать, чтобы закрепить свою позицию.

Заявление о предоставлении рассрочки исполнения постановления необходимо направлять не в службу судебных приставов, а в суд.

Порядок предоставления рассрочки

Должник может выбрать, в какой суд ему обратиться с просьбой о предоставлении рассрочки исполнения судебного решения. Это могут быть:

- суд, который рассматривал дело по долгу;

- суд по месту исполнения постановления.

Предоставления рассрочки исполнения судебного постановления вправе просить не только сам должник. Инициатива может исходить от взыскателя или судебного пристава. Каждая ситуация уникальна, поэтому не будет лишним получить по конкретному делу консультацию у юриста.

Составляется заявление в нескольких экземплярах. Копии должны получить суд, заявитель, все стороны исполнительного производства, а также служба судебных приставов.

Заявление должно содержать:

- реквизиты суда, в который оно направляется, и реквизиты заявителя;

- информацию о вынесенном по долгу судебном решении;

- информацию о самом долге;

- причины, не позволяющие своевременно исполнить решение суда (тяжелое материальное положение, наличие иждивенцев, болезнь, обязательства по кредитам и т.д.);

- просьбу предоставить рассрочку исполнения решения на определённый срок и на определенных условиях. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Указанные в заявлении о предоставлении рассрочки обстоятельства, исключающие возможность своевременного исполнения долговых обязательств, должны документально подтверждаться.

В качестве доказательств могут быть представлены – свидетельства о рождении детей, справка об инвалидности, справки о доходах, квитанции по оплате коммунальных услуг, ипотечный договор, пр. Также доказательством могут стать показания свидетелей (должнику следует заблаговременно позаботиться об их обязательной явке на судебное заседание).

Законодательство не требует предоставления суду графика платежей, по которому должник планирует расплачиваться. Однако, приложить такой документ к заявлению о рассрочке все же желательно.

Это, во-первых, покажет суду (и взыскателю) обдуманность решений должника, наглядно продемонстрирует его реальные материальные возможности. Во-вторых, суд учтет пожелания должника, а не установит график платежей, руководствуясь исключительно своим мнением, которое не может учитывать всех нюансов материального положения должника (в том числе в обозримом будущем).

В заявлении также указываются те документы, которые к нему прикладываются. Проставляется дата, а также заверяющая заявление подпись самого заявителя.

В суд можно обратиться не только с просьбой предоставления рассрочки исполнения судебного решения, но и с просьбой отсрочки, изменении способа или порядка уплаты долга, индексации.

Если суд примет положительное решение по заявлению должника, судебные приставы будут руководствоваться установленным судом графиком погашения. Однако, если должник отступит от нового графика или будет платить не в том размере, что им установлен, вновь встанет вопрос о принудительном взыскании. Кроме того, взыскатель сможет обратиться в суд, который, вполне возможно, отменит разрешенную ранее рассрочку. В этом случае принудительного взыскания уже не избежать.

Как платить приставам, чтобы не арестовали имущество

Имущество должника могут арестовать уже в период, данный для добровольного исполнения предписаний исполнительного листа. Таким образом, пристав обеспечивает некую гарантию, что требования имущественного взыскания будут, хоть в части, но исполнены.

Арест не только не позволяет должнику распоряжаться своим имуществом, но и может ограничить право пользования им. Кроме того, арестованное имущество в дальнейшем может быть выставлено на торги в счет погашения долга.

Под арест может попасть имущество, которое фактически не принадлежит должнику, но право собственности других лиц на него нет возможности доказать. Это, например, ноутбук, телевизор, мебель, иные предметы без документов, находящиеся в комнате должника, проживающего в квартире совместно с другими лицами.

Чтобы не вынуждать судебных приставов прибегать к радикальным мерам, необходимо их деятельно убедить в том, что должник не намерен увиливать от долга, прятаться и всеми силами старается исполнить решение суда. Для этого, как вариант:

- хотя бы понемногу, но постоянно выплачивать часть присужденной суммы;

- предоставить приставу сведения о банковских счетах, с которых возможно списание определенного размера денежных сумм;

- при наличии оснований, обратиться в суд с просьбой рассрочки по платежам;

- постараться заключить с взыскателем мировое соглашение о порядке и сроках выплаты долга.

Как договориться с судебными приставами по оплате долга

Дело пристава – принимать меры, чтобы судебное решение было исполнено в полном объеме в установленные сроки. Если должник добровольно не исполняет требований суда, приставы вынуждены принимать принудительные меры к исполнению. Причем такое участие судебных приставов накладывает на должника дополнительные обязанности – он должен оплатить в бюджет работу приставов (против себя же самого).

Исполнительский сбор равен 7% от суммы, которая подлежит взысканию, и не может быть меньше 1 тыс. руб.

Договариваться с судебными приставами о каком-либо удобном для должника графике оплаты бессмысленно. Приставы – исполнители, они следуют только судебным решениям.

Даже если с взыскателем заключено мировое соглашение на стадии исполнительного производства, оно должно быть утверждено в судебном порядке, чтобы приставы приняли его во внимание.

Исполнительное производство должнику всегда следует держать на контроле. И не только для того, чтобы вовремя передавать приставам информацию об оплате по исполнительному листу и о возможных задержках этой оплаты. Контроль исполнительного производства позволит избежать принудительных мер взыскания, ограничения должника в правах, убережет имущество от ареста, а банковские счета – от излишнего или необоснованного списания денежных средств.

Резюме

Суммы долга, которые признаны судом, будут взысканы судебными приставами в любом случае. Должник может быть оставлен с минимумом средств к существования и в минимально пригодном для проживания жилье. Более того, задолженность перейдет и к наследникам. Чтобы всего этого не случилось, а процесс исполнительного производства прошел максимально мягко и с минимумом потерь для должника, вовремя консультируйтесь с юристами. Законодательство имеет массу тонкостей, а каждое долговое дело – массу нюансов. Наши специалисты помогут разобраться именно в вашей ситуации. Получить необходимую помощь можно, позвонив по указанным номерам телефонов или связавшись с нами через форму сайта.

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

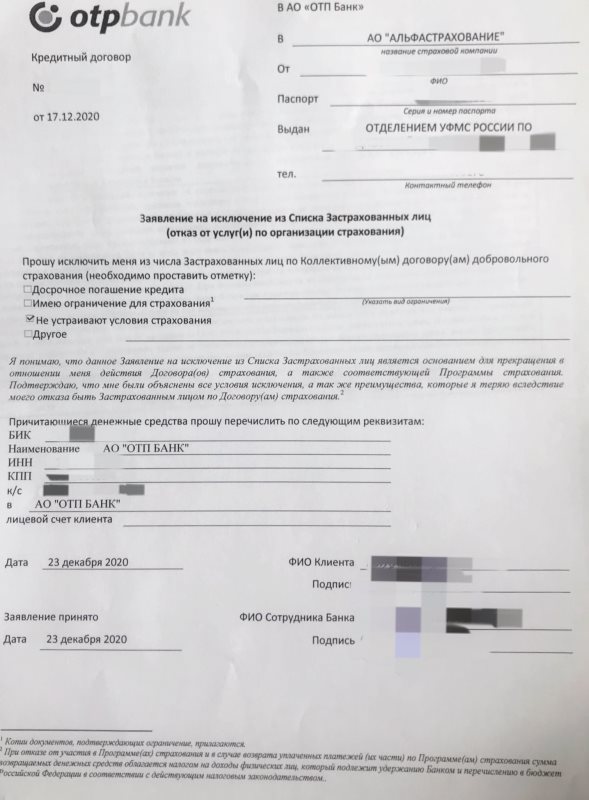

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Кредитные обязательства порой оказываются непосильными и гражданин, взявший ссуду у банка, перестает вносить необходимые платежи. Однако подобные действия не являются выходом из положения: долги накапливаются, а затем наступают последствия, которые определенно не относятся к категории благоприятных. Что будет если не платить кредит и существует ли выход из сложившегося положения? Обратимся к действующему законодательству и политике известных банков, чтобы ответить на эти вопросы.

Заблуждения, связанные с кредитами

Некоторые заемщики, переставшие оплачивать по счетам, сразу начинают думать о самых худших последствиях. Особенно если долг выкупило коллекторское агентство. Но стоит помнить. Что большинство рассказанных историй о жестоких методах коллекторов являются всего лишь историями. Определенно не стоит ожидать:

- Применения физического насилия, обычно давление ограничивается моральным воздействием на заемщика. Если коллекторское агентство при взыскании долга переходит грань, должнику необходимо обратиться за защитой в соответствующие органы: прокуратуру, полицию, суд;

- Перехода долговых обязательств на ближайших родственников. Подобное в рамках российского законодательства становится возможным, только если заемщик скончался. А долги перешли по наследству. К тому же родные всегда могут отказаться от его принятия и тем самым снять с себя все обязательства.

- Тюремного заключения. В УК РФ существует статья 159.1, устанавливающая меры наказания при мошенничестве в сфере кредитования. Однако прежде, чем привлечь гражданина к ответственности, следует представить доказательства подобных действий. Чаще всего суд принимает решение об осуждении гражданина в рамках указанного положения, если:

- Стало известно, что подсудимый вообще не собирался выплачивать заем. Однако если присутствует хотя б несколько платежей, подобное утверждение является несостоятельным;

- Для получения денежных средств были преднамеренно указаны недостоверные сведения о гражданине или его доходе и материальном положении, существенно повлиявшие на принятие решения о выдаче кредита на основании договора банковской организацией.

Отсутствие подобных условий обычно воспринимается судом ка недостаточная доказательность по делу, и влечет за собой вынесение оправдательного приговора. Поэтому зачастую банки только пугают нерадивых заемщиков вероятностью тюремного заключения;

- Лишения родительских прав. Кредитование не имеет отношение к семейному законодательству, поэтому родители могут не опасаться, что их детей заберут в приют за невыплату кредита.

Обратной стороной медали является ощущение полной безнаказанности у должников. Самыми распространенными мифами в этой области считаются:

- Вера в то, что банк и государственные органы не смогут найти должника. На самом деле судебные приставы имеют доступ к самым разнообразным данным, которые в конце концов выведут на заемщика. Но в некоторых случаях процесс может занять много времени, что и дает неплательщику ощущение ложной безопасности.

- Утверждение, что срок давности по взысканию истек. Действительно, 196 статья ГК РФ устанавливает время, по истечению которого обязательства лица погашаются. Однако быть уверенным, что дело не было передано в суд до этого момента нельзя.

Чтобы найти выход из ситуации, когда тяжелое материальное положение. Потеря работы или иные обстоятельства мешают погасить кредит, нужно отбросить заблуждения и обратиться к четким положениям закона.

Что повлечет невыплата платежей

Избежать ответственности, отказавшись выплачивать долг банку не удастся. Финансовая организация строго следит за выплатами заемщиков, фиксируя все просрочки. Поэтому регулярное отсутствие оплаты не останется незамеченным. Другое дело, что меры воздействия четко отражены в действующем законодательстве, и превышать свои полномочия финансовая организация не имеет права.

Самыми «легкими» последствиями отказа от выплаты кредита являются:

- Ухудшение кредитной истории. Возможности злостных неплательщиков получить новый заем крайне ограничены. Существующие базы данных неблагонадежных граждан позволяют сотрудникам любого банка моментально узнать о всех имеющихся долговых обязательствах и даже незначительных просрочках платежей обратившегося к ним лица. Поэтому в предоставлении денежных средств лицам, уже однажды не исполнившем обязательства, скорее всего, будет отказано. А организации, которые все-таки рискнут сотрудничать с гражданином, способны существенно повысить процент по кредиту.

- Необходимость погасить всю имеющуюся задолженность в срочном порядке. Подобное требование выполнить заемщику крайне сложно, особенно если платежи не производились давно.

- Лишение квартиры, если кредит выдавался под залог недвижимости. Типичным случаем можно считать ипотеку. Имущество считается собственностью банка до полного погашения кредитных обязательств, поэтому отказ от внесения платежей грозит ее изъятием.

Помимо этого банковская организация может продать ссуду коллекторскому агентству или обратиться в суд с требованием взыскать долг. В подобных случаях к заемщику будут приняты более серьезные меры воздействия.

При анализе возможных последствий также стоит учитывать, в течение какого периода времени отсутствуют платежи.

Просрочка в один месяц

Если однократно «забыть» внести платеж, то единственное, чего следует ждать – это звонок от уполномоченного сотрудника финансовой организации и напоминание о необходимости выплатить положенную сумму в определенный срок. Также следует ожидать начисления пени, размер которой напрямую зависит от условий договора и количеством дней, которые прошли с момента предполагаемой даты внесения платежа до его выплаты. В настоящее время известные банки назначают следующие неустойки:

- Сбербанку заемщик обязан отдать сумму, равную 20% годовых, исчисляемых от суммы невыплаченного платежа;

- ВТБ 24 взыскивает 0,1% от невнесенной суммы ежедневно;

- Тинькофф потребует заплатит 0,5% процента от общей суммы займа, пеня начисляется еженедельно;

- Почтабанку придется отдать 500 рублей за первый просроченный период, а за последующие – 2200. А если взять кредитную карту и не выплачивать необходимую сумму в течение льготного периода, придется отдать еще больше.

Подробно с размерами неустойки можно ознакомиться в кредитном договоре, выдаваемом заемщику при заключении сделки.

Если не платить один год

Игнорирование платежей в течение одного года неизбежно приведет к тому, что банк предпримет попытку взыскать долги. То есть передать дело должника:

- В коллекторское агентство;

- В судебный орган.

Платежи отсутствуют 3 года

Если банк не предпримет действия в отношении заемщика в течение указанного промежутка времени, то вполне вероятно, что долг списан. Установленный 196 статьей ГК РФ срок подачи заявления с требованием выполнить обязательства по займу в судебный орган составляет именно три года. Однако следует также учесть, что начало исчисления данного периода может приходиться на разные дни. И не совпадать с представлениями заемщика. Статья 200 ГК РФ устанавливает, что отсчет срока давности может вестись:

- С момента внесения последнего платежа;

- Со дня последнего взаимодействия с клиентом;

- С даты прекращения действия договора о кредитовании.

Поэтому отказ от рассмотрения искового заявления будет выдан судом, если:

- Заемщик не контактировал с банком в течение 3 лет;

- Движений по счету в данный промежуток времени не зафиксировано.

- Соглашение о кредитовании просрочено.

Однако обычно банки дают ход делу в течение первых нескольких лет с момента последнего поступления оплаты от кредитора.

Задержка составляет 5 лет

Объяснение, почему коллекторы или судебные приставы не потревожили неплательщика только одно: финансовая организация посчитала долг незначительным и списала его. Хотя в любом случае есть вероятность, что дело находится в службе судебных приставов, занимающихся исполнительным производством, а должника просто пока не смогли найти.

Если долг передан коллекторам

В случае, когда банку самостоятельно не удалось урегулировать отношения с должником, он может «продать» долг третьему лицу, в качестве которого выступает коллекторское агентство. С подобными организациями связано много слухов, однако самые страшные не могут быть правдой. Законодательство четко устанавливает допустимые меры воздействия на должника. Они обозначены в Федеральном законе № 230-ФЗ, принятом 3 июля 2016 года. В 7 статье нормативного акта обозначено, что коллекторы не имеют право:

Также представители организации вправе лично посетить заемщика.

Иные действия в отношении гражданина, не выплатившего кредит, особенно носящие характер физического воздействия не допускаются.

Обращение банка в судебный орган

В случае непогашения кредитных обязательств в отношении банка, финансовая организация вправе подать иск с требованием о взыскании необходимой суммы с гражданина в суд. При этом выбор органа зависит от размера долга. Если он составляет менее 500 тысяч рублей, в действие вступает 121 статья ГК РФ. Она указывает, что направлять заявление банку следует в мировой суд. Если орган примет положительное решение по делу, он выдаст судебный приказ о взыскании средств с должника. В дальнейшем он направляется в Службу судебных приставов. На его основании и ведется исполнительное производство.

Когда сумма задолженности превышает полмиллиона, за защитой прав банк обращается в районный суд по месту жительства заемщика. Возбуждается исковое производство, а гражданину направляется повестка, где указаны время и дата проведения заседания.

В ходе рассмотрения дела должник должен представить доказательства, подтверждающие наличие уважительных причин игнорирования платежей. В этом случае банк может пойти на мировую и заключить с гражданином новый договор, с более мягкими условиями. Но если заемщик игнорирует судебные заседания, то решение будет не в его пользу. Если суд вынесет вердикт о принудительном взыскании, дело передается в службу судебных приставов. Работники ведомства, на основании судебного решения ведут поиск должника и применяют меры к взысканию долга.

Процедура взыскания

Итак, обеспечить погашение кредитных обязательств должником, обязаны судебные приставы, которым направлен судебный приказ или решение. Полномочий у работников государственного ведомства для этого достаточно. Они могут:

Работа Федеральной службы судебных приставов прекращается только после полного погашения кредита.

Законные способы решения проблемы

Если гражданин не способен погасить кредит, лучше не доводить дело до суда. Существуют другие выходы из создавшегося положения. Однако большинство из них не освобождает лицо от обязательств по выплате долга. Но рассчитывать на смягчение условий его погашения можно.

Банкротство

Если в судебном порядке будет доказана несостоятельность гражданина, то он может рассчитывать на частичное списание и введение щадящего графика платежей. К тому же Признание человека банкротом по заявлению ведет к остановке дальнейшего роста долга. Подробно нюансы процедуры описаны в 10 главе ФЗ №1270ФЗ « О банкротстве».

В рамках процедуры возможно проведение следующих мероприятий:

- Реструктуризации. Обязательным условием ее проведения выступает наличие у гражданина доходов. Именно с них и будет высчитываться определенная сумма, направляемая на погашение кредита. При этом составляется новый график платежей, в соответствии с которым и производятся выплаты. с банком. В этом случае стороны самостоятельно изыскивают способы погашения долговых обязательств. При этом действия со стороны должника контролируется специально назначенным лицом – финансовым управляющим. В рамках мероприятия гражданин, например, может договориться с банком и отдать часть долга имуществом, а оставшуюся сумму списать, или составить новую схему выплат. Финансовые организации в основном соглашаются на мирное урегулирование вопроса. Когда становится ясно, что особых доходов у заемщика нет, а подобным образом можно взыскать хотя бы часть долга.

- Реализация имущества. Подобное мероприятие схоже с процедурой, производимой судебными приставами. Если должник не обладает достаточной денежной суммой, но владеет ценными вещами, они могут пойти на погашение кредитных обязательств.

Стоит помнить, что у процедуры признания банкротом имеются и существенные недостатки. Лицо, признанное несостоятельным, не может взять кредит, скрыв факт банкротства, выехать из страны до погашения обязательств по кредиту, даже распоряжаться имуществом, не поставив в известность финансового управляющего. Поэтому перед обращением в суд для получения подобного статуса следует попробовать применить иные способы выхода из создавшегося положения.

Выкуп долга

Долги заемщика может на законных основаниях взять на себя другое лицо. На этом основан принцип работы коллекторских агентств: они обязуются выплачивать деньги за гражданина и одновременно пытаются истребовать деньги с него.

Подобную схему может применить и физическое лицо. Взять на себя долги может родственник неплательщика. Или даже постороннее лицо, заинтересованное в использовании принадлежащего должнику имущества. Например, можно переоформить взятую в кредит машину и передать обязательства по выплате ссуды ее новому владельцу.

Рефинансирование

Еще одним способом уйти от долгов считается заключение кредитного соглашения с другой банковской организацией. Тогда финансовое учреждение выкупает долги лица у первоначального кредитора, и выплачивать деньги гражданин будет по новому договору. Можно также пойти и по более простому пути, не предполагающему взаимодействие банков: оформить кредит и самостоятельно погасить предыдущий заем при помощи выданных средств. Однако далеко не каждая кредитная организация пойдет на сотрудничество с человеком, имеющим плохую кредитную историю.

У должника есть шанс полностью избавиться от непосильных обязательств, не внося платежей. Однако вероятность подобного исхода крайне низка. Для этого необходимо, чтобы договор с банком был признан недействительным в судебном порядке. Подобное может произойти при обнаружении существенных ошибок в документе. Сделать это под силу только опытному юристу. Но лучше не рассчитывать на везение, а вносить платежи по кредиту вовремя.

Что будет, если не выплачивать кредит — советы юриста

Какие могут быть последствия не погашения кредита? Заполните форму ниже и наш первый свободный юрист-консультант ответит на все Ваши вопросы!

Автор статьи

Читайте также: