Газпромбанк как писать в декларации

Обновлено: 04.05.2024

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

Бланк утвержден президентом РФ (Указ от 23.06.2014 № 460 и заполняется с помощью программного обеспечения СПО «Справки БК». Он содержит следующие сведения:

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Минтруд ежегодно выпускает методические рекомендации для заполнения отчетности госслужащих. Методичка по отчету в 2022 году уже доступна в КонсультантПлюс. Используйте ее бесплатно.

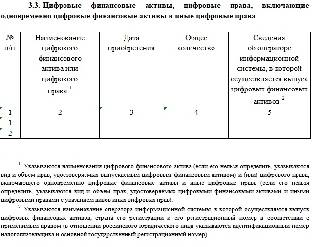

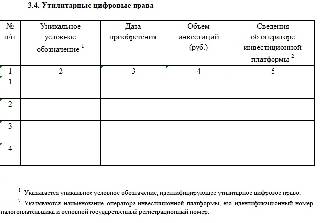

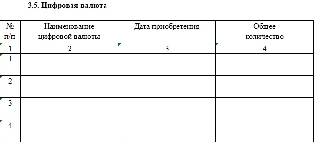

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

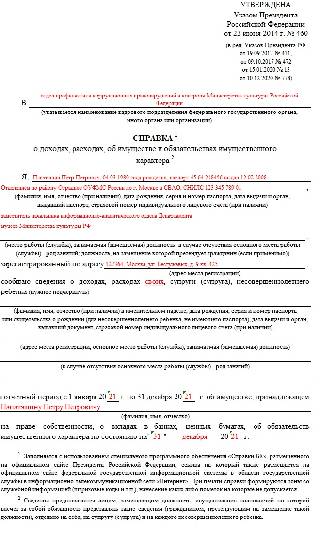

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

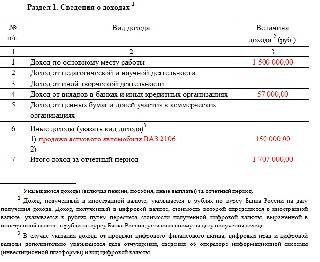

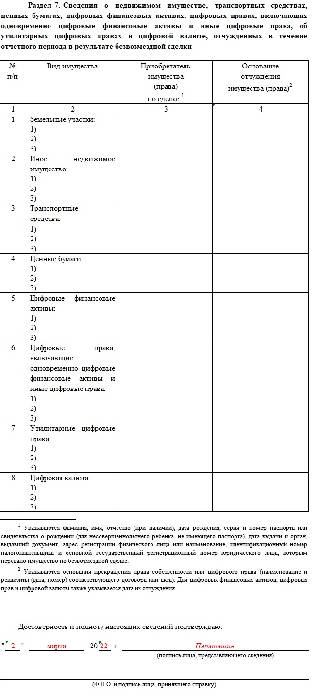

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

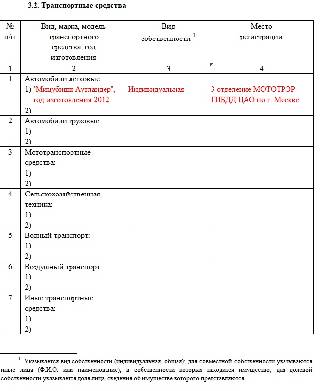

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

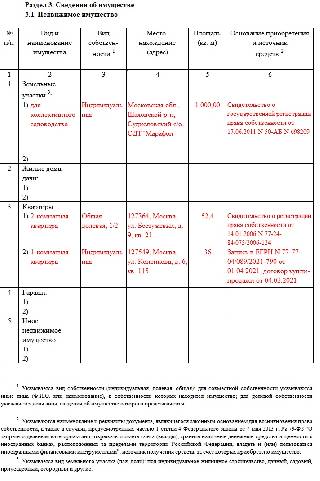

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

Раздел 4

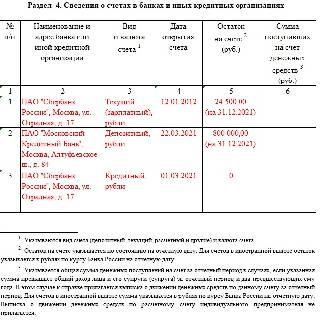

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Документы, подтверждающие размер выплаченных процентов за период. Справка об уплаченных процентах и основном долге доспуна для заказа в Мобильном приложении банка. Подробнее.

Налоговую декларацию по форме 3-НДФЛ

Обратиться самостоятельно в ФНС

Воспользоваться онлайн-сервисом по возврату налогового вычета от партнера Газпромбанка – ООО «Налогия»

Часто задаваемые

вопросы

В каких случая можно получить налоговый вычет?

- При покупке недвижимости и уплате процентов по ипотеке

- При оплате медицинских услуг и приобретении медикаментов

- При открытии индивидуального инвестиционного счета

- При внесении взносов в негосударственный пенсионный фонд

- При расходах на свое образование и образование детей

- При оплате полиса накопительного / инвестиционного страхования жизни сроком от 5 лет

- При перечислении денежных средств на благотворительность

Можно ли получить налоговый вычет одновременно на несколько категорий расходов?

Как рассчитать сумму вычета?

Возврат вычета осуществляется из ранее уплаченных налогов и не может превышать их общую сумму за год.

Предположим, в 2020 году вы купили квартиру за 4 500 000 р. Максимальная сумма для расчета этого вычета составляет 2 000 000 р., вне зависимости от стоимости квартиры, поэтому вы сможете вернуть в 2021 году 260 000 р. Этот вычет можно получить только при покупке квартиры, если вы ранее не получали налоговый вычет при покупке недвижимости.

При покупке квартиры в ипотеку, вы также можете вернуть из налогов 13% за уплаченные проценты по кредиту. Если за год вы выплатили 250 000 р. в счет процентов, то вычет составит 32 500 р. Максимальная сумма расчета по этому вычету 3 000 000 р., поэтому общая сумма не превысит 390 000 р. Этот вид вычета можно получать за каждую ипотеку.

Рассчитывая сумму вычета, важно учесть ваши доходы, поскольку вычет не может превышать сумму уплаченных за год налогов. Если ваша ежемесячная зарплата – 50 000 р., то каждый месяц вы платите налоги на сумму 6 500 р., то есть 78 000 рублей в год. Таким образом, за год ваш вычет составит 78 000 р., остальное вы сможете получить в последующие годы.

В каких случая не применяется налоговый вычет на расходы приобретения / строительству недвижимости?

- Если оплата приобретения / строительства жилья произведена за счет средств работодателя или иных лиц, средств материнского (семейного) капитала, а также за счет бюджетных средств

- Если сделка купли-продажи совершена между физическими лицами, являющимися супругами, родителями (усыновителями) и детьми (в т. ч. усыновлёнными), полнородными и неполнородными братьями и сёстрами, опекуном / попечителем и подопечным.

Услуги оказывает партнер Банка ГПБ (АО) – компания ООО «Налогия». Услуги предполагают оказание помощи в подготовке и оформлении документов, которые дают право на получение налоговых вычетов.

ООО «Налогия» и Банк ГПБ (АО) не гарантируют получение налогового вычета, т.к. решение о выплате налогового вычета и его размере принимает ФНС.

Получить налоговый вычет может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

С более подробной информацией об имущественном вычете вы также можете ознакомиться на сайте ФНС.

Моя жена — госслужащая, и по закону нам обоим запрещено владеть иностранными финансовыми инструментами.

В 2019 году я открыл индивидуальный инвестиционный счет. Понять, какие активы на бирже мне покупать можно, а какие нельзя, с первого взгляда оказалось непросто. А еще каждый год мы должны сообщать государству о доходах и имуществе. И заполнение разделов отчета, посвященных ценным бумагам, — тот еще квест.

В этой статье расскажу, как госслужащему торговать на бирже и не нарушать закон, что делать, если вы случайно приобрели акции иностранной компании, и как не ошибиться, заполняя справку о доходах и имуществе.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Кого это касается

Мы уже подробно рассказывали об ограничениях для госслужащих, которые имеют брокерские счета. Во-первых , запрещено владеть даже российскими акциями или облигациями компаний, если это приводит к конфликту интересов. Скажем, у чиновника Минстроя может быть прямое влияние на компанию-застройщика.

Во-вторых, некоторым госслужащим нельзя открывать вклады в иностранных банках и иметь иностранные финансовые активы. Этот запрет, например, распространяется на глав муниципалитетов, сотрудников ФСБ, местных депутатов и других чиновников. Почти полный список есть в законе «О противодействии коррупции». Почти — потому что разные ведомства дополнительно утверждают собственные перечни таких должностей.

Ограничения касаются не только госслужащих, но и их близких родственников: супругов и несовершеннолетних детей. Это мой случай.

Что можно и что нельзя покупать на бирже

Госслужащим можно покупать только российские ценные бумаги. Важно помнить, что, даже если сама компания отечественная, ее акции или облигации могут быть выпущены за рубежом.

Например, акции Яндекса торгуются на Московской бирже, но выпущены в Нидерландах. Покупать их госслужащему нельзя.

Что делать госслужащему, который случайно купил иностранную бумагу

Если госслужащий не знает, что существуют какие-то ISIN, он может случайно купить акции того же Яндекса. Фактически он нарушит закон: станет владельцем иностранного актива.

Но государство, скорее всего, узнает о владении этими акциями, только если госслужащий не продаст их до конца года. Дело в том, что в ежегодном отчете о доходах нужно указывать только ценные бумаги, которые находятся в собственности на отчетную дату — 31 декабря.

Если госслужащий не владел иностранными бумагами на 31 декабря, то, чтобы уличить его в нарушении, проверяющим придется делать запрос в Национальный депозитарий, где хранятся записи о владельцах ценных бумаг. Но в России больше двух миллионов государственных и муниципальных служащих — это еще не считая депутатов, силовиков и судей. Добавьте к этому их супругов и детей. Если такие запросы и делают, то выборочно.

Обо всех операциях по брокерскому счету за год отчитываться не нужно — только о доходах. Если случайно купить, а потом быстро продать иностранную акцию, за такую ошибку, скорее всего, не накажут. Но это незаконно, поэтому советуем проверять ISIN ценной бумаги перед каждой сделкой.

Чтобы узнать, российские бумаги или нет, надо перед покупкой проверить ISIN — это международный идентификационный код ценной бумаги. Идентификатор состоит из двух букв и десяти цифр. Например, ISIN акций Сбербанка — RU0009029540, Яндекса — NL0009805522, Apple — US0378331005. Буквы как раз указывают на страну: код российских ценных бумаг начинается с префикса RU. Код некоторых выпусков облигаций федерального займа начинается с SU — это тоже указывает на российское происхождение.

Я проверяю ISIN ценных бумаг на сайте Московской биржи. Там есть удобный поиск: вводишь название компании, а система показывает все акции и облигации эмитента вместе с кодами.

Поиск международных кодов ценных бумаг на сайте Московской биржи. Чтобы определить ISIN, введите название компании и нажмите «Ввод»

Идентификатор Яндекса начинается с букв NL, а биржа сразу предупреждает, что это акции иностранного эмитента

Как отчитаться о ценных бумагах и доходах от них

Почти все госслужащие должны до конца апреля отчитаться об имуществе и доходах за прошлый год. В декларации указывают такие же сведения о супругах и несовершеннолетних детях.

Отчет обычно заполняют в специальной программе — «Справки БК», но версия есть только для Виндоус. Можно скачать программу на компьютер, спокойно заполнить декларацию дома, а потом выгрузить ее и сдать на работе. Я загружал программу с официального сайта Кремля.

Программа «Справки БК» на сайте КремляZIP, 15,8 МБ

К брокерскому счету или ИИС относятся сразу несколько разделов «Справки БК». Например, раздел «Сведения о расходах» касается только инвесторов, которые вложили в ценные бумаги сумму, превышающую семейный доход за три года. Если это ваш случай, на сайте Министерства труда и социальной защиты можно скачать рекомендации по заполнению декларации.

Я остановлюсь только на тех тонкостях, что касаются большинства владельцев брокерских счетов и ИИС: как декларировать доход от купонов, дивидендов и сделок с ценными бумагами.

Доход от ценных бумаг и долей участия в коммерческих организациях

В подразделе 1.5 — «Доход от ценных бумаг и долей участия в коммерческих организациях» — надо указать, сколько госслужащий заработал на бирже. Для этого придется сложить все дивиденды и выплаты купонов по облигациям. К этой сумме нужно прибавить заработок от продажи ценных бумаг: например, вы купили какую-то акцию, а потом продали ее дороже и получили прибыль. Если продали дешевле и ушли в минус, то доход считается не отрицательным, а нулевым, вычитать ничего не надо.

Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

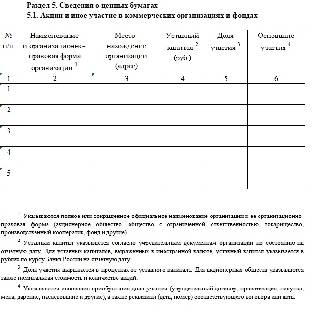

Акции и иное участие в коммерческих организациях и фондах

В подразделе 5.1 — «Акции и иное участие в коммерческих организациях и фондах» — надо указать все акции, которыми вы владели на отчетную дату, то есть на 31 декабря. При этом государство не интересует, за сколько вы купили акции и как изменилась их цена с момента покупки. Главное — степень участия в управлении компанией, то есть количество акций, которыми вы владеете.

По каждой акции надо указать следующую информацию: форму собственности компании-эмитента — обычно это ОАО или ПАО, ее адрес, размер уставного капитала и номинальную стоимость одной акции. Номинальная стоимость — это цена акции не сейчас, а в момент выпуска. В графе «Основание участия» просто укажите «покупка».

Форму собственности, адрес, уставный капитал и номинал акций можно найти на официальном сайте компании-эмитента. Но чтобы не копаться в десятках сайтов, я пользуюсь сайтом «Акционеръ»: там можно посмотреть нужную информацию обо всех российских компаниях, торгующихся на бирже.

Номинал, деленный на сумму уставного капитала, показывает, какая доля в компании принадлежит владельцу одной акции. Это значение «Справки БК» подсчитают автоматически. Я, например, владею 120 акциями Сбербанка номиналом 3 Р каждая. Уставный капитал банка — 67 760 844 000 Р . Моя доля в компании — 0,000000531280277441645%. Что дает знание этого факта государству — не знаю.

Всю эту информацию надо заполнить по каждой компании, акциями которой вы владеете.

На «Акционере» можно посмотреть не только номинал акций и уставный капитал, но и ISIN ценных бумаг компании

В карточке эмитента, выпустившего акцию, надо указать форму организации компании, ее название, адрес, уставный капитал, вид акций, их номинал и количество

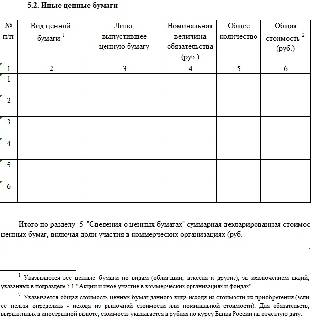

Иные ценные бумаги

В подразделе 5.2 — «Иные ценные бумаги» — отчитываются об облигациях. Надо указать номинал облигаций и их количество, а также эмитента, выпустившего бумагу. Например, для ОФЗ это Министерство финансов РФ.

После этого программа автоматически посчитает общую стоимость по каждому виду облигаций.

Кроме облигаций в подраздел «Иные ценные бумаги» вносят информацию о векселях, депозитарных расписках на облигации, закладных и ипотечных ценных бумагах

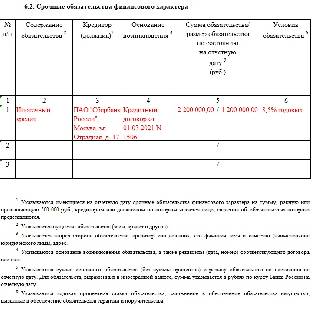

Срочные обязательства финансового характера

Отдельная тонкость — деньги, которые просто лежат на брокерском счете или ИИС в виде рублей или иностранной валюты. Отчитаться придется, только если эта сумма равна или больше 500 тысяч рублей. Информацию надо внести в подраздел 6.2 — «Срочные обязательства финансового характера».

Такой остаток считается финансовым обязательством: по сути, брокер — ваш должник. Он обязан вернуть эти деньги по требованию клиента. Основание для такого обязательства — договор брокерского обслуживания или ИИС, поэтому его номер также надо будет внести в «Справки БК».

Остаток на моем счете по итогам года был меньше тысячи рублей, поэтому я этот раздел пропустил. В рекомендациях Минтруда и методичках по заполнению справок, которые разные ведомства публикуют на своих сайтах, примеров заполнения информации об остатке почему-то нет. Видимо, ситуации, когда на брокерском счете у человека болтаются свободные полмиллиона, случаются редко. Но если это ваш случай, советую проконсультироваться в структуре, которая будет потом проверять декларацию: антикоррупционном отделе и т. п.

Я являюсь государственным служащим субъекта РФ, и каждый год обязан отчитываться о своих доходах, имуществе, обязательствах и расходах. В данной статье я расскажу исключительно про подводные камни связанные с ценными бумагами при заполнении справок о доходах. Правильное название документа, который подают госслужащие — справки о доходах, расходах, об имуществе и обязательствах имущественного характера, но в статье я буду использовать понятие «справка о доходах».

В 2021 году я открыл брокерский счет и ИИС в банке ВТБ, и они стали огромной проблемой при заполнении справки о доходах. Все дело в том, что законодательство не успевает за развитием рынка и возникает огромное количество пробелов, на которые никто не знает ответа. Забегая вперед скажу, что в 2022 году отразить свои инвестиции в справке о доходах гораздо проще, чем в 2021. В 2020 году избавиться от инвестиций было гораздо легче, чем правильно заполнить справку о доходах.

Итак, начнем. Никто из моих коллег не инвестирует, но радует, что я являюсь сотрудником отдела кадров, который и проверяет все эти справки-декларации. Поэтому нормативную базу в части заполнения справок и где что смотреть я хорошо знаю.

Азы заполнения справок в целом, в том числе, кому можно иностранные ценные бумаги, а кому нельзя и содержатся в других статьях Тинькофф Журнала, однако в части их противоречия моей статье — советую руководствоваться более свежей информацией.

Чтобы заполнить справки о доходах, требуется специальная программа «Справки БК». Ее можно скачать на официальном сайте Президента Российской Федерации и других государственных органов в разделе «Вакансии» или «Противодействие коррупции». При заполнении справки о доходах следует руководствоваться исключительно «Методическими рекомендациями по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2022 году (за отчетный 2021 год)» (далее — Методические рекомендации). Информация в данной статье применима как к государственным служащим, так и к их супругам/детям.

Первое, что нас интересует в контексте инвестиций — это раздел № 1 подраздел «Доход от ценных бумаг и долей участия в коммерческих организациях»» в программе «Справки БК» или пункт 59 в Методических рекомендациях (подраздел 1.5 «Акции и иное участие в коммерческих организациях и фондах»).

В данной строке указывается сумма доходов от ценных бумаг, включающая:

- Полученные дивиденды.

- Выплаченный купонный доход по облигациям, уменьшенный на уплаченный накопленный купонный доход при приобретении облигации;

- Доход от операций с ценными бумагами. Доход равен величине суммы финансового результата, определяемого в порядке и сроки, предусмотренные главой 23 Налогового кодекса Российской Федерации т.е. доходы за вычетом понесенных расходов на приобретение ценных бумаг.

Нулевой или отрицательный доход (нулевой или отрицательный финансовый результат) в справке не указывается. Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Общий доход от ценных бумаг указывается единым значением по совокупности соответствующих операций. Таким образом следует сложить весь доход и отразить в данном разделе без уточнения откуда какая сумма появилась.

Стоит отметить, что в прошлом году Методические рекомендации не содержали отсылку на налоговый кодекс и напрямую указывали, что доходом является сумма, полученная от сделок за вычетом понесенных расходов на приобретение ценных бумаг.

Следующим шагом становится заполнение Раздела № 2 «Сведения о расходах». Здесь я обращаю ваше внимание, что раздел заполняется только в том случае если за прошедший год служащим осуществлены расходы по сделке (сделкам) по ценных бумаг, акций и сумма расходов по такой сделке или общая сумма совершенных сделок превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду. Таким образом этот раздел заполняется только в том случае, когда расход по сделкам превышает совместный доход супругов за прошедшие 3 года, предшествующие году совершения сделки (2018,2019,2020 годы). При этом на граждан, поступающих на государственную службу требование о заполнении раздела № 2 не распространяется и они его не заполняют.

Минуя раздел № 3, в который должна декларироваться криптовалюта, мы переходим к Разделу № 4 «Сведения о счетах в банках и иных кредитных организациях». И здесь мы встречаемся с самым распространенным заблуждением касаемо отражения брокерского счета и ИИС в данном разделе.

Согласно подпункту 6 пункта 129 Методических рекомендаций в данном разделе не указываются счета брокера, индивидуальные инвестиционные счета. Таким образом ни при каких обстоятельствах брокерский счет (счет ИИС) не указывается в настоящем разделе.

При этом нужно быть очень внимательным. Данные счета не указываются в справках о доходах вообще если на счете МЕНЕЕ 500 000 рублей «чистыми деньгами» (т.е. за вычетом стоимости приобретенных в рамках договора на брокерское обслуживание).

Сумма на счетах не суммируется, требования предъявляется к каждому счету отдельно.

В том случае, когда у госслужащего на брокерском счете (счете ИИС) находится 500 000 рублей или больше данный счет подлежит отражению в подразделе 6.2 раздела № 6, но не в разделе № 4.

И тут мы приходим к самому интересному, а именно раздел № 5 Сведения о ценных бумагах. В данном разделе указываются сведения об имеющихся ценных бумагах, долях участия в уставных капиталах коммерческих организаций и фондах. Так, госслужащий должен указать конкретные ценные бумаги, которые принадлежали ему на отчетную дату.

Данную форму вы можете получить у своего брокера. Например, у ВТБ и Сбера данная форма называется «Сведения для госслужащих» и так выглядит в мобильных приложениях: После формирования справки вы сможете с легкостью заполнить необходимые данные, а в случае вопросов со стороны кадровой службы — подтвердить заполненные данные документом. На изображениях показана форма полученная от банка ВТБ с указанием наличия акций и фондов от FinEx, а также графа «доходы от ценных бумаг», которая нам пригодится при заполнении раздела № 1.

В начале статьи я говорил, что в 2021 году проще было продать бумаги, чем отчитываться за них. Все дело в том, что получить информацию об основании приобретения для рядового гражданина было нереально, а указание «Покупка» или «Покупка с указанием номера и даты заключения сделки из личного кабинета брокера» не являлись надлежащим заполнением данной графы. Так как в данной графе требовалось указать номер и дату договора-основания приобретения ценной бумаги.

Однако в 2022 году Методические рекомендации дополнили спасительной фразой: «В случае, когда сделка по приобретению акций (иностранных акций) заключена на организованных торгах, на которых информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, в графе «Основание участия» указывается «приобретено на организованных торгах», а также указывается дата приобретения».

Обращу ваше внимание, что графа «доходы от ценных бумаг» содержит полную информацию лишь после 20 февраля текущего года. Но вопрос возникает как быть претендентам на государственную службу при подаче справки о доходах в январе? Никак.

От себя добавлю, что в моем случае данные по полученным дивидендам в форме от ВТБ отличаются от данных, содержащихся в брокерском отчете в личном кабинете ВТБ. Оба документа имеют печать и подпись сотрудника. Минтруд в своих разъяснениях говорит о том, что государственный служащий не несет ответственности за ошибки в документах, представленных соответствующими органами/организациями. Поэтому я думаю, что стоит просто ссылаться на любой из документов, содержащий печать банка и хранить его у себя, а то мало ли.

Отдельный вопрос вызывает справка 2-НДФЛ от брокера. Так в Журнале обсуждали, что налоговая считает доходом от ценных бумаг — фактический оборот по счету. Я в настоящее время не могу получить отчет 2-НДФЛ от брокера, однако обращу внимание на подпункт 3 пункта 59 Методических рекомендаций. Что финансовым результатом (доходом) является доход за вычетом понесенных расходов на приобретение ценных бумаг.

Финишная прямая — Раздел № 6. «Сведения об обязательствах имущественного характера». Нас интересует подраздел 6.2. Срочные обязательства финансового характера. Как уже было сказано выше — счет брокера, счет ИИС не отражаются в Разделе № 4, однако подлежат отражению в подразделе 6.2. в случае если на вашем счете лежит 500 000 рублей или более.

Так, согласно пункту 182 Методических рекомендаций: В рамках договора на брокерское обслуживание либо договора доверительного управления ценными бумагами у клиента и профессионального участника рынка ценных бумаг возникает ряд взаимных обязательств денежного характера (у клиента — обязательства по оплате вознаграждения, у профессионального участника — обязательства вернуть по требованию клиента переданные денежные средства).

Таким образом в формате справки — вы указываете себя в статусе «Кредитора», а вашего брокера в статусе «должника», суммой обязательства является сумма денежных средств на счете (за вычетом ценных бумаг). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

Что в итоге

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

2020 году в связи с карантином своевременно подать декларации 2-НДФЛ смогли не все, даже с учетом переноса крайнего срока с 1 марта на 30 апреля. Поэтому гораздо чаще стали использовать дистанционные сервисы обмена данными через личные кабинеты налогоплательщиков. Но даже те, кто не зарегистрировал личный кабинет, могут оплатить налоги на сайте ФНС в разделе «Уплата налогов и штрафов». Крайний срок – 15 июля.

- Кто отчитывается

- На что обратить внимание при заполнении

- Общая часть

- Особенности заполнения общего раздела

- Раздел 1

- Раздел 2

- Раздел 3

- Приложение

- Как подать декларацию

- Какие наказания за просрочку

Как заполнить декларацию 2-НДФЛ, где взять образец для заполнения и какие поля можно оставлять пустыми, расскажет Бробанк.

Кто отчитывается

По законодательству РФ налоги платят все налоговые резиденты со своих доходов:

- заработной платы;

- других вариантов оплаты за труд или службу;

- дивидендов;

- начисленных или сэкономленных процентов;

- прибыли от авторского права;

- выигрышей в игровых заведениях;

- доходов от деятельности или сделок за рубежом;

- доходов от продажи или сдачи в наем недвижимого имущества;

- прибыли от сделок с ценными бумагами.

Государственные пособия, пенсии, стипендии, субсидии и любые другие виды социальной поддержки – не подлежат налогообложению. Наиболее распространенная ставка налогообложения 13%, если применяют другую ставку, то это прописывают в разделах декларации, но заполняют только одну справку 2-НДФЛ.

Большинство налогов физлиц автоматически перечисляют налоговые агенты, такие как:

- работодатели;

- банки;

- финансовые институты;

- страховые компании и другие посредники.

Но если сделка проходит напрямую, например, сдача квартиры в аренду без посредников, то получатель дохода выступает налоговым агентом сам. Также происходит при продаже имущества, выигрышах с лотерею и других типах сделок без участия сторонних уполномоченных лиц.

Самостоятельно подают справку о доходах адвокаты, нотариусы, другие лица, которые занимаются частной практикой, а также ИП. Всем кто платит налоги впоследствии можно воспользоваться налоговыми вычетами, например на лечение, обучение или при покупке недвижимости. Налоговые вычеты возвращают только тем, кто платит налоги по ставке 13%, при других ставках права на вычет нет.

На что обратить внимание при заполнении

Бланк, отдельные поля или правила их заполнения в налоговой декларации физлиц часто меняют. Поэтому прежде чем вписывать свои данные в любой попавшийся образец, убедитесь, что выбрана актуальная версия документа.

При заполнении декларации 2-НДФЛ учтите определенные правила:

-

Не допускайте ошибки или помарки, не исправляйте их любыми корректирующими средствами, не используйте двусторонние печати, не указывайте отрицательные значения. Кроме того не скрепляйте листы любыми способами, которые приводят к порче бумаги. Если ошибка допущена, то оформляйте документ заново.

Доходы и вычеты пишите в виде рублей и копеек, но ни в какой другой валюте. Все данные в НДФЛ – только в рублях РФ. При этом если копеек вышло до 50 – не учитывайте их, а если выше 50 – округляйте до 1 рубля.

Заполняйте 2-НДФЛ в такой последовательности:

- общая часть, раздел 1 и приложение;

- раздел 3 и раздел 2.

В ситуации, когда выплаты в бюджет были отчислены по разным налоговым ставкам, декларацию оформляйте по актуальной ставке.

Общая часть

Укажите ИНН и КПП. Если подаете декларацию 2-НДФЛ через обособленное подразделение, то в поле КПП указывайте код этого подразделения, а номер ИНН – головного офиса. Крупные организации указывают номер КПП, соответствующий месту учета территориальной инспекции.

Заполняйте в декларации 2-НДФЛ:

- Номер справки. Это должен быть уникальный номер, который присваивает налоговый агент. Если декларация заполнена с откорректированными данными или взамен отправленной ранее, то номер остается таким как в первоначальной справке.

- Отчетный год. Период, за который предоставляете отчетность – 2018, 2019 или 2020 год.

- Признак. Укажите значение «1» при подаче справки в виде ежегодного отчета. «2» – если уведомляете налоговую службу, что налог удержан не был, например, с подарка. Значение «3» – информирует, что подача справки произведена правопреемником от лица подотчетного налогового агента. Кодировкой «4» – правопреемник сообщает, что отчисления налога не было из-за отсутствия налогооблагаемой базы.

- Номер корректировки. При подаче справки впервые – значение 00. При предоставлении откорректированных данных – кодировка растет на одну единицу. То есть при первом уточнении – 01, при втором – 02 и т.д. При подаче аннулирующего документа – значение 99.

- Представляется в налоговый орган. Здесь впишите код из 4 цифр, той налоговой инспекции, где налогоплательщик поставлен на учет.

- Название налогового агента. Укажите сокращенное название из учредительных документов. Если краткого варианта нет, впишите полное. Так же заполняйте наименование при подаче в подразделение. Для налоговых агентов – укажите ФИО по удостоверению личности. Правопреемники вносят название реорганизованного юрлица или обособленного подразделения.

- ОКТМО. Код определите по Общероссийскому классификатору. Предприниматели, нотариусы, частные адвокаты указывают код по месту жительства. Предприниматели на ЕНВД или с патентом проставляют код местности, где ведут деятельность. Обособленные подразделения – исходя из месторасположения. При смене адреса постановки на учет при подаче декларации за период до изменений кода вписывают прежний код, а за период после – действующий код ОКТМО.

Особенности заполнения общего раздела

Если подаете декларацию как индивидуальный предприниматель, пишите только номер ИНН, а вместо кодировки КПП поставьте прочерк.

Поля «Форма реорганизации» или «ИНН/КПП реорганизованной организации» заполняет только правопреемник, который подает отчет по месту учета за последний налоговый период. Либо при заполнении скорректированной справки за реорганизованную компанию. При этом вписывают название данной организации и ОКТМО.

Обязательно напишите в общем разделе номер телефона налогового агента. Если подаете декларацию как физическое лицо, то укажите свои контакты. По этому номеру специалисты налоговой службы связываются, если возникают какие-то вопросы по поданной декларации.

Раздел 1

В поле «ИНН в России» проставьте код, присвоенный сотруднику. У него можно попросить копию свидетельства. ФИО берите из паспорта. Если в гражданстве нет отчества, его не указывают. Поля с личными данными заполняют только кириллическими буквами. Заполнение латиницей возможно только для иностранцев.

Значения для поля «Статус налогоплательщика»:

| Статусы, действовавшие до 2020 года | Новые статусы |

| «1» – налоговый резидент | «4» – работник- участник госпрограммы переселения соотечественников |

| «2» – нерезидент | «5» – работники-иностранцы со статусом «беженца» или получившие временное убежище в РФ и без резидентства |

| «3» – нерезидент высококвалифицированный специалист | «6» – иностранцы, получившие патент в РФ и работающие на его основе |

Дату рождения окажите в формате дд.мм.гггг с учетом точек. Например, если день рождения 3 июля 1986 года, то впишите – 03.04.1987.

Гражданство при определении статуса иностранцев не важно.

В поле «Гражданство» укажите код государства, в котором постоянно проживаете. Для нерезидентов возьмите коды из Общероссийского классификатора стран мира. Так у россиян кодировка 643, у молдаван – 498, у американцев – 840. Если гражданства нет, впишите код страны, которая оформляла удостоверение личности.

В пункте «Код документа, удостоверяющего личность» внесите код из справочника кодов документов. Серию и номер впишите без знака «№». Пробелы вносите, однако инспекторы примут заполненные справки и без пробелов между серией и номером.

Раздел 2

В этом разделе укажите общую сумму дохода и НДФЛ по налоговому периоду. Данные возьмите из приложения и раздела 3.

| Поле | Признак 1 и 3 | Признак 2 и 4 |

| Общая сумма дохода | Здесь впишите общий размер заработка. Налоговые вычеты из раздела 3 в эту сумму не учитывайте | Укажите общую сумму заработка, с которой не отчисляли налог |

| Налоговая база | Занесите данные по налоговой базе, с которой вычли налог. Для этого из цифры, полученной в предыдущем пункте, отнимите все вычеты из раздела 3 | Впишите налоговую базу для расчета налога |

| Сумма подсчитанного налога | Для определения суммы умножьте налоговую базу на ставку в разделе 3 | Внесите сумму подсчитанного, но не удержанного налога |

| Сумма фиксированных авансовых платежей | Занесите в поле размер фиксированных авансовых выплат, на который уменьшают налог | 0 |

| Удержанная сумма налога | Укажите налог, отчисленный от зарплаты сотрудников | 0 |

| Перечисленная сумма налога | Впишите перечисленную за год величину налога | 0 |

| Размер налога, излишне удержанного агентом | Заполните значением суммы, которую удержал, но не вернул налоговый агент. Также в нее включите переплаты по налогу | 0 |

В пункте «Сумма налога, не удержанного агентом» независимо от признака укажите подсчитанную величину, если налоговый агент ее не перечислил.

Если нет уведомления о наличии права на уменьшение суммы НДФЛ, не заполняйте поля с реквизитами.

Раздел 3

В 3 разделе опишите стандартные, социальные и имущественные вычеты на покупку или строительство жилья. Если применялись налоговые ставки не под 13%, то их указывать не надо, по ним не положены налоговые вычеты.

При работе с этим разделом декларации 2-НДФЛ заполните:

- Код вычета. Найдите его в приложении 2 приказа ФНС ММВ-7-11/387. Если подходящего вычета не нашли, ставьте код 620. Оставьте поле пустым, если вычет не предоставлялся.

- Сумму вычета. Это сумма по конкретно введенному коду вычета. Тем у кого вычетов нет, заполнять поле не надо.

- Код вида уведомления. «1» – на имущественный вычет налога. «2» – на социальный. «3» – уведомления, которые утверждают право на снижение НДФЛ по фиксированным авансовым выплатам. Оставьте поле пустым, если уведомления не было.

- Номер уведомления, его дата выдачи и код налогового органа. Поле должно остаться пустым, если уведомления не было.

В том случае, когда уведомлений несколько, отдельную страницу отведите под каждое. Если уведомлений нет, оставляйте страницы пустыми.

Приложение

Заполните приложение к декларации 2-НДФЛ:

- Месяц. Впишите порядковый номер месяца, где январь 01, а декабрь 12.

- Код дохода. Укажите код по приложению 1 приказа ФНС №ММВ-7-11/387. Если же для заработка нет отдельного кода, то впишите код 4800.

- Сумму дохода. Здесь впишите начисленный и полученный заработок физлица за данный период.

- Код вычета. Этот код можно найти в приложении 2 того же приказа ФНС.

- Сумму вычета. Учитывайте то, что размер вычета не может превышать доход.

Стандартные, социальные и имущественные вычеты в приложении к декларации не нужны. Профессиональные налоговые вычеты вносите в поле напротив пункта доходов, по отношению к которым применяют вычет. При описании заработка от сделок с ценными бумагами укажите вид вычета.

Как подать декларацию

Физические лица могут предъявлять документы в налоговую инспекцию и получать их в МФЦ. Но такая возможность есть только в тех регионах, где уже налажен этот способ обмена информацией. Такими же путями можно предоставлять и получать декларацию 3-НДФЛ. Но в период пандемии по коронавирусу подачей справки через МФЦ нельзя было воспользоваться из-за ограничений личного посещения центров.

Какие наказания за просрочку

При нарушении сроков предъявления декларации придется оплачивать штраф:

- Если декларация подана с задержкой, но налог оплачен вовремя в 2020 году это срок до 15 июля, то штраф 1000 рублей.

- При просрочке и с оплатой налога штраф составит от 5 до 30% от неуплаченного налога, но минимум 1000 рублей. Также придется оплатить штраф за полную или частичную неуплату налога в размере 20-40% от долга при умышленном нарушении сроков и пени в сумме 1/300 ключевой ставки за каждый просроченный день. Сейчас эта ставка установлена на уровне 5,5%

Для тех, кто допускает просрочку впервые или в том случае, когда у налогоплательщика есть смягчающие обстоятельства, например, он лежал в больнице, тогда штраф уменьшают вдвое. Чтобы не платить штрафы и пени, соблюдайте установленные законодательством сроки и подавайте декларацию своевременно.

Автор статьи

Читайте также: