Как можно потерять деньги на акциях

Обновлено: 26.07.2024

Рассказываем, как бороться с обесцениванием накоплений, не рискуя при этом лишиться вообще всех сбережений.

Из‑за инфляции на одну и ту же сумму сегодня вы можете купить меньше, чем какое‑то время назад. Каждый год уровень инфляции в России меняется, официальный показатель Годовая инфляция в России замедлилась до 2,8% сейчас 2,8%. Но уже к концу 2020‑го ожидается Какой будет инфляция в России в 2020 году рост обесценивания денег до 4%.

При этом для каждого человека уровень инфляции будет разным. Он зависит от категории ваших покупок и расходов. Даже если в стране общий уровень инфляции 2% в год, ваш собственный показатель может составлять, например, 8%. Это значит, что, пусть даже вы ничего не тратите, за год всё равно потеряете часть бюджета просто из‑за инфляции. Защитить свой капитал от обесценивания не так сложно, как кажется. Вот шесть работающих способов.

1. Банковский вклад в рублях

Классическое размещение средств под процент. Этот способ удобен своей простотой: вы относите деньги в банк и выбираете удобный вам формат.

Срочный вклад — средства размещаются на фиксированный период, допустим на 6 месяцев или год. Вы отдаёте банку деньги, а дальше выбираете: получать проценты каждый месяц на счёт или дождаться итоговой суммы с приростом в конце срока. Если закрыть такой вклад раньше, проценты забрать не выйдет.

Бессрочный вклад — вы размещаете деньги в банке, получаете проценты и можете забрать всё в любой момент без потери накоплений. Это бывает удобно, но проценты по таким депозитам обычно ниже: банк не может предсказать, когда вы захотите забрать свои средства, поэтому не может предложить высокую доходность.

У вкладов до 1,4 миллиона рублей есть большое преимущество — они застрахованы Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» государством. Это значит, что вы сможете вернуть эти деньги, даже если банк разорится. Если вы накопили больше этой суммы, возможно, есть смысл разделить капитал на несколько депозитов. Список банков с защищёнными вкладами можно посмотреть на сайте Агентства по страхованию вкладов.

Проценты по депозитам варьируются в интервале 4–7%. На небольшой сумме не получится много заработать, но и этого хватит, чтобы покрыть общую инфляцию по стране.

2. Мультивалютный вклад

Это банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов.

Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией.

3. Золото

Речь идёт не о ювелирных украшениях, а о живом драгоценном металле, например в виде слитков. Золото — непривычный инвестиционный инструмент, но он помогает сохранить деньги в долгосрочной перспективе (больше года). Самые большие плюсы драгоценных металлов — стабильность и защищённость. Как правило, во времена кризисов инвесторы покупают золото активнее, чем акции: оно сохраняет собственную ценность, даже когда валюты и бумаги её теряют. Акция может превратиться в ненужный кусок бумаги, а золото — нет. Цена на драгметалл остаётся примерно одинаковой, но в последние годы наблюдается Gold price history небольшой рост.

Ограниченность золота как актива — низкая ликвидность. Такие слитки или монеты сложно моментально продать по рыночной цене. Но этот вопрос можно решить, если инвестировать с помощью ОМС — обезличенного металлического счёта. Это банковский счёт, на котором размещается купленный в банке металл. В таком случае вы сможете быстро обменять накопленное золото на деньги. Необязательно вкладывать сразу все свои средства в золото. Можно хранить в нём финансовую подушку в 10% ваших сбережений, чтобы использовать их в старости.

Инвестировать в драгметаллы можно, даже если у вас нет больших накоплений. В Ак Барс Банке разработали первую карту, с которой кешбэк и процент на остаток начисляются в золоте. Карта Aurum даёт возможность пользоваться всеми привычными банковскими операциями и одновременно накапливать граммы золота за все потраченные и хранящиеся на счёте средства. Оценивать, каким объёмом драгоценного металла вы располагаете, можно в личном кабинете. А когда вы накопите хотя бы 1 грамм золота, его можно будет забрать или поменять на наличные. Золото можно докупать самостоятельно в приложении банка и пополнять свой металлический счёт.

4. ПИФы

Паевой инвестиционный фонд — это своего рода коллективный кошелёк. Инвесторы передают деньги компании, управляющей ПИФом, а она — вкладывает их по своему усмотрению. Вам не нужно разбираться в акциях и ситуации на рынке: финансовые специалисты сами определят наиболее прибыльные и надёжные активы. Как правило, стать инвестором в ПИФе можно даже с маленькой суммой, вкладывайте хоть 1 000 рублей.

Можно выбрать специализацию ПИФа: некоторые работают только с драгметаллами, другие вкладываются главным образом в ценные бумаги нефтегазовой отрасли, третьи — универсальны. Чтобы в любой момент забрать сбережения и выйти из ПИФа, отдавайте предпочтение открытым паевым фондам. В интервальных фондах продавать паи можно только в определённые периоды. А из закрытых забрать деньги получится по истечении срока работы фонда. Покупать паи можно онлайн: это не сложнее, чем приобрести билет на самолёт.

5. Инвестиционное страхование жизни

Этот инструмент — возможность обезопасить себя и близких от трат, если с вами что‑то случится, и защитить деньги от инфляции. Инвестиционное страхование жизни работает так: вы заключаете договор со страховой компанией и позволяете ей распоряжаться вашими финансами. После завершения срока соглашения вы получаете деньги и накопления. Последние делятся на две части: гарантийную и инвестиционную. Гарантийная часть — возврат ваших денег. Инвестиционная — дополнительный доход, который накопился, если ситуация на фондовом рынке была благоприятной.

Страховщики могут предложить вам две программы: агрессивную и консервативную. В первом случае они будут вкладываться в более рисковые акции с высоким уровнем доходности. Во втором — в стабильные и низкодоходные. Выбирать вам. Следует помнить, что, в отличие от банковских вкладов, инвестиционное страхование жизни не защищается государством. Если с компанией что‑то случится, можно лишиться денег. Поэтому вкладываться в ИСВ стоит только с помощью крупных и проверенных игроков рынка.

6. Надёжные ценные бумаги

В области ценных бумаг тоже действует главный закон инвестирования: чем выше доходность, тем больше риска. Если у вас нет опыта в этой области, лучше не пытаться на глаз оценивать потенциал компаний, а начинать с самых надёжных вариантов. Наиболее стабильными ценными бумагами считаются государственные — облигации федерального займа (ОФЗ). Пусть они не принесут большой доход, но как минимум помогут победить инфляцию и не потерять сбережения.

Они работают так: Минфин выпускает облигации с определённой ценностью. Покупая облигацию, вы даёте государству право пользоваться вашими деньгами, а оно взамен возвращает вам потраченные средства с процентами. Обычно заработок по ОФЗ не превышает 7%. Надёжным вложением считаются привилегированные акции — такие ценные бумаги, по которым заранее известны дивиденды.

Во время кризиса деньги обесцениваются, а компании терпят убытки. В этих же условиях драгоценные металлы, напротив, стабильны и даже могут подорожать. С картой Aurum вы будете получать кешбэк и процент на остаток чистым золотом. Например, за три месяца вы заработаете 1 грамм драгметалла, если будете тратить 30 тысяч рублей в месяц и хранить на счёте 200 тысяч рублей. Сумма накоплений неограниченна, а золото поступает на карту со всех покупок и с любой суммы на счёте.

К сожалению, я нередко встречаю людей, которые в прошлом пробовали торговать на бирже, но достаточно быстро слили свой депозит (частично или полностью) и разочаровались в фондовом рынке навсегда. Такие уверены, что биржа — это казино, а они сами просто невинные жертвы обстоятельств. И переубедить их практически невозможно.

Если поинтересоваться, что именно они делали, чтобы получить столь удручающие результаты, то обнаружатся определённые закономерности.

Все истории финансовых потерь оказываются очень похожи, и обычно их причина кроется не в чужом злом умысле, а в собственной жадности и глупости.

Я выделил пять распространённых способов, как начинающему инвестору быстро потерять деньги на фондовом рынке. Разумеется, не рекомендую пользоваться ни одним из них.

Способ № 1. Покупать и продавать на эмоциях

Пожалуй, это лучшее и самое популярное средство от большого капитала. Если вы хотите поскорее распрощаться со своими деньгами — идите на поводу у своих эмоций.

На фондовом рынке настроения регулярно меняются — от эйфории до паники и обратно. Поддаться эффекту толпы проще простого. Иногда люди ведут себя совершенно иррационально, продавая отличные активы дёшево или, наоборот, дорого покупая «мусорные» бумаги без веских на то оснований, просто поддавшись минутному порыву. Я знаю несколько человек, которые внезапно полностью распродавали свои портфели только потому, что им «что-то показалось». Они пропускали период отличного роста, а через время откупали свои ценные бумаги обратно, но уже значительно дороже.

Способ № 2. Совершать много торговых операций и иметь высокую оборачиваемость капитала

Будущая прибыль от покупки/продажи акций — это всегда вероятность, а комиссии, которые мы платим за совершения операций, — факт. Давайте смоделируем условную ситуацию.

На нашем брокерском счёте лежит одна тысяча рублей, а комиссия за одну операцию составляет всего десять копеек. Если мы купили ценные бумаги на тысячу рублей и оставили их в портфеле на долгие годы, мы заплатили лишь десять копеек — практически незаметные расходы для капитала. Но если мы начинаем активно торговать, то покупая, то продавая, то откупая обратно, и совершаем таким образом тысячу сделок за месяц, то через десять месяцев на нашем счёте совсем не останется денег (при условии, что эффективность наших сделок будет близка к нулю).

Примерно так это работает для большинства активных игроков, которые не хотят считать и не контролируют свои расходы не только в жизни, но и на фондовом рынке.

Способ № 3. Активно использовать заёмные средства для инвестирования

Если все другие способы помогут сократить капитал, то торговля на заёмные средства даёт шанс увести его в отрицательную зону.

Логика простая: если мы берём деньги под конкретный (скорее всего, высокий) процент с фиксированным сроком возврата кредитору, чтобы купить бессрочный актив с непредсказуемой (на малом отрезке времени) доходностью, то получаем большой риск.

Да, финансовый рычаг позволяет заработать больше денег во время резкого роста активов в портфеле, но он же усиливает убытки во время коррекций, спадов и, тем более, кризисов. Даже если вы верно выбрали актив, который вырастет в будущем, всегда есть шанс не дождаться этого роста, когда плечи давят на капитал и на психику.

Способ № 4. Не диверсифицировать портфель

Уже давно ведутся споры о том, что лучше для инвестора — иметь узко концентрированный или широко диверсифицированный портфель. Я не берусь судить, кто прав в этом противостоянии.

Однако правило «не держи все яйца в одной корзине» особенно актуально для начинающего инвестора, которому пока не достаёт знаний и опыта, чтобы разглядеть и оценить возможные риски. Отсутствие разумной диверсификации делает наш портфель уязвимым.

Периодически на рынке случается нечто непредсказуемое: банкротятся гигантские компании, которые ещё вчера казались незыблемыми; целые отрасли или даже страны попадают в глубочайший кризис.

Чем существеннее доля портфеля сосредоточена в одном активе (или нескольких взаимозависимых), тем в большую зависимость от него попадает наш капитал — и мы вместе с ним.

Способ № 5. Слушать советы «экспертов»

Слепо следовать чужим рекомендациям, не думая своей головой, ещё один хороший способ быстро избавится от денежных излишков.

Ежедневно тысячи экспертов, аналитиков, лидеров мнений и т.п. дают десятки тысяч советов относительно того, что стоит купить или продать, чтобы заработать на фондовом рынке. Иногда так случается, что даже аналитики одной и той же компании могут одновременно давать противоположные советы своим клиентам.

Часто люди дают торговые рекомендации просто потому, что им платят за это деньги, а они не могут или не хотят говорить: «Сегодня я не вижу на рынке хороших идей».

Инвестирование — это способность брать на себя ответственность за своё финансовое благополучие. Поэтому попытки переложить эту ответственность на другого человека зачастую приводят к большим финансовым потерям.

Итак, подводя итоги всему вышесказанному, каким должен быть инвестор, чтобы наверняка потерять деньги?

Он должен быть человеком очень эмоциональным, импульсивным, впечатлительным, доверчивым, активно торгующим, а также не боящимся высокой концентрации портфеля и больших долговых обязательств. Сочетание таких качеств позволит в скором времени растерять капитал и войти в сообщество разочаровавшихся в рынке.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Выйти на фондовый рынок легко. Для этого не нужно много свободного времени, глубокого понимания сложных экономических процессов или крупной суммы денег на старте. Достаточно открыть брокерский счёт (большинство брокеров позволяет сделать это не выходя из дома), завести на него хотя бы минимальную сумму средств (для покупки некоторых ценных бумаг достаточно иметь менее 1000 руб.) и в пару кликов приобрести свой первый актив.

Гораздо труднее на фондовом рынке задержаться. И не просто задержаться, а сделать так, чтобы долгосрочная доходность сделанных вложений превысила ту, что можно получить, просто размещая деньги на депозите в надёжном банке.

Самый большой враг инвестора на рынке — необдуманные действия. Большинства ошибок и денежных потерь можно избежать, если соблюдать базовые правила техники безопасности для работы на фондовом рынке.

Чего же не стоит делать начинающему инвестору на бирже?

1. Нести на рынок последнее / вкладывать то, что не можешь позволить себе потерять

Фондовый рынок является удобной площадкой для размещения «излишка» денежных средств на длинном горизонте времени — то есть тех денег, которые не требуются для текущего потребления и формирования финансовой подушки безопасности. Если вы предполагаете, что текущие накопления понадобятся ещё нескоро, то имеет смысл вложить хотя бы часть этих средств в эффективные бизнесы, которые растут и генерируют положительный денежный поток. Таким образом вы частично застрахуете капитал от инфляции.

Чтобы вкладывать средства на длинный срок, инвестор должен быть уверен, что его финансовый тыл защищён и деньги не потребуется изымать внезапно, распродавая свои активы, причём по не самым выгодным ценам. В противном случае инвестор становится слишком уязвим к внезапным рыночным колебаниям.

На бирже регулярно случаются коррекции, когда фондовые индексы акций снижаются на 7–15%. Примерно раз в десять лет происходят и крупные обвалы, когда рынки падают на 30–50%, а иногда и более. Спокойно преодолеть такие периоды турбулентности и позволить себе не фиксировать бумажные убытки может лишь тот, кто имеет существенный запас прочности и финансовой независимости от фондового рынка.

Вкладывая последнее и ставя себя в зависимость от того, куда в краткосрочном периоде пойдёт рынок, инвестор рискует потерять больше, чем может себе позволить.

2. Зависеть от эмоций и чужого мнения

Сильные эмоции — злейшие враги разумного инвестора, поскольку зачастую они вынуждают действовать иррационально и совершать ошибки. Причём неважно, испытывает человек воодушевление или страх — оба чувства могут привести к активным действиям, которые минимизируют прибыль или максимизируют убытки.

Если вы чувствуете, что не можете совладать с эмоциями, возможно, стоит закрыть торговый терминал на какое-то время и отвлечься. Ничего не предпринимать — часто является лучшим инвестиционным решением. Серьёзные шаги в инвестировании желательно совершать на трезвую и холодную голову, после тщательного анализа.

Эмоции трейдера и психология рынка.

Не стоит также слепо доверять чужому мнению, каким бы авторитетным оно ни казалось. Любой человек может заблуждаться или иметь свой корыстный интерес. Кроме того, его горизонт инвестирования, финансовые цели и стратегия могут значительно отличаться от ваших. Поэтому любая информация может стать лишь дополнительным поводом ещё раз проверить собственные расчёты в рамках выбранного инвестиционного подхода.

Бездумное следование за эмоциями, толпой или чужим мнением зачастую приводит к ошибкам на фондовом рынке.

3. Делать опасные ставки / использовать биржу в качестве казино

Данный пункт тесно связан с предыдущим. Азарт — одно из самых опасных эмоциональных состояний, которое грозит инвестору серьёзными финансовыми потерями. Фондовый рынок нельзя использовать в качестве казино, где азартный игрок делает ставки в надежде на удачу и быстрое обогащение.

Фондовый рынок — место концентрации профессионалов. Надежда обыграть здесь кого-то и быстро заработать много денег выглядит наивной, особенно для начинающего инвестора, который не обладает достаточным практическим опытом.

Получать яркие эмоции и удовлетворять свой азарт лучше в другом месте, а биржу использовать по прямому назначению — для покупки качественных активов по справедливым ценам с целью сохранения и приумножения своего капитала.

4. Торговать на чужие средства / использовать плечи

Если вы только начинаете работу на бирже, то лучше воздержаться также и от покупок на заёмные средства. Какой бы соблазнительной ни казалась идея увеличить свою прибыль за счёт кредитного рычага, помните, что его эффект работает и в другую сторону — умножая финансовые потери, если рынок или котировки отдельных акций идут не в том направлении, на которое рассчитывал инвестор.

Если вы работаете исключительно на свои средства и уверены в активе, которым владеете, то сможете переждать даже самое глубокое падение котировок. Никто не может заставить вас зафиксировать убытки и прибыль, пока вы сами этого не захотите. При работе с кредитным плечом вы попадаете в зависимость от рыночной волатильности и можете потерять контроль над ситуацией. При неблагоприятном исходе на вашем счёте может наступить маржин-колл, когда брокер будет вынужден принудительно закрывать позиции по непокрытому кредиту, если вы вовремя не внесёте на счёт дополнительные средства. Новичку не стоит начинать свой путь с торговли в кредит (часто под высокий процент), поскольку навыков и опыта ещё недостаточно, чтобы объективно оценивать риски и возможные последствия.

5. Часто покупать и продавать / иметь высокую оборачиваемость капитала

Успех торговли не зависит от частоты совершаемых сделок. Это утверждение может быть верным для спекулянта, но не для инвестора. Если вы используете фундаментальный подход при работе на фондовом рынке, то главный ресурс, на который стоит опереться, — время. Именно оно способно раскрыть потенциал и истинную стоимость актива. Но для этого требуется владеть ценной бумагой долго — годы, а иногда и десятилетия.

Покупая или продавая ценную бумагу, вы не знаете, насколько верным окажется это решение в будущем и не выгоднее ли было бы оставить всё как есть. При этом за каждую торговую операцию с вас спишут комиссию — это те расходы, которые вы несёте в любом случае.

Соответственно, чем выше оборачиваемость капитала, тем выше комиссия. Излишняя активность может существенно снизить потенциальную доходность инвестора.

6. Не диверсифицировать портфель / концентрировать риск

«Не держать все яйца в одной корзине» — один из базовых постулатов финансовой грамотности. Однако на деле новичку может быть не так просто грамотно диверсифицировать свой портфель. Часто инвесторы, которые только приходят на фондовый рынок, ещё не обладают большим капиталом. То есть денег и так немного, а теория требует ещё и раздробить эту сумму на несколько частей, чтобы купить разные активы, поскольку это сделает портфель менее зависимым от внешних факторов.

В такой ситуации у новичка может возникнуть соблазн не распылять капитал, а вложить все деньги только в один «самый перспективный» актив, в котором ему видится наибольшая доходность. Однако будущее непредсказуемо, а неожиданные события сведут на нет все прогнозы. В истории достаточно примеров, когда банкротились компании, которые ещё недавно входили в число самых надёжных, или обваливались рынки, которым накануне пророчили бурный рост.

Чтобы не подвергать опасности весь портфель, и существует диверсификация, ведь она может снизить уязвимость капитала для «чёрных лебедей» и сделать финансовое положение более устойчивым к внешним факторам.

Продолжение. Ранее в первой части говорили о трёх мифах, что нормально можно начать работать с суммой от одной тысячи рублей, что биржа — это казино, что комиссии и налоги «съедают» всю прибыль выше депозитной ставки. Во второй — о том, что брокеры постоянно что-то навязывают и что на ГОСА от рядового инвестора ничего не зависит. Сегодня рассмотрим два опасных заблуждения о том, что на бирже можно заработать быстро и много, и отдельно о том, что можно изрядно заработать, если удачно зашортить.

На бирже можно заработать сотни процентов за небольшое время

Результаты конкурса «Лучший частный инвестор»

Для популяризации инвестиций биржа проводит ежегодный конкурс «Лучший частный инвестор», в котором может принять участие любой желающий. Для этого необходимо иметь открытый брокерский счёт и небольшой капитал — порядка 50–100 тыс. руб. Кроме получения прибыли во время участия в конкурсе, победителям причитается солидная денежная премия. Результаты конкурса впечатляют.

Это доходности участников конкурса, полученные за период с середины сентября по середину декабря. Впечатляет! Однако не всё так радостно, как может показаться на первый взгляд.

Обратите внимание, как сильно результаты первого участника отличаются от остальных. Средняя доходность в первой десятке намного скромнее.

Всего в 2018 году в конкурсе приняли участие чуть более 3 800 человек. И если вы посмотрите в конец списка, то увидите, что некоторые участники практически полностью потеряли свой капитал.

Конечно, не у всех проигравших столь печальные результаты, кому-то удалось сохранить большую часть капитала. Хоть немного заработали менее половины участников.

Если вы хотите связать свою жизнь с трейдингом, то следует правильно оценивать свои шансы. Да, можно заработать хорошие деньги, но шансы на успех примерно такие же, как и в любой другой сфере деятельности.

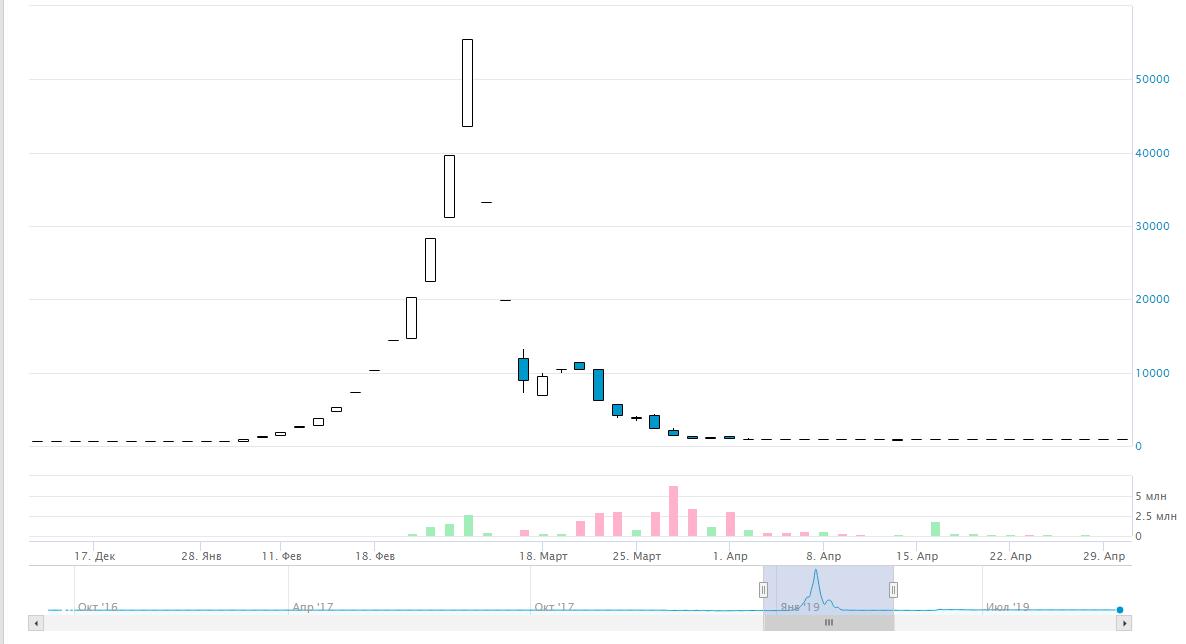

Pump&dump

Pump&dump — это ситуация на бирже, когда цена акций аномально быстро растёт до определённого момента, а после этого также быстро падает до первоначальных уровней. В подавляющем большинстве случаев pump&dump — это манипуляция рынком.

Сейчас, когда прошло достаточно времени с момента разгона акций, кажется, что на этом можно было легко заработать — купить акции в первых числах февраля и подождать до 25-го. Именно тогда был максимум цены. Однако тогда вы, скорее всего, даже и не знали о существовании этой компании. А если и знали, то необязательно решились бы на покупку, т.к. каких-то особенно положительных новостей относительно положения дел в «ОКС» не было. В начале февраля график цены акции выглядел так.

За год цена акции упала примерно на 30%, сделки происходили не каждый день, и за весь период лишь один раз дневной объём превысил 20 тыс. руб. Было непохоже, что акция собирается вырасти в несколько раз. Однако 7 февраля начался рост планками.

Планка — ситуация, когда акция вырастает или падает за один день на 40% относительно цены закрытия предыдущего дня. Большее движение цены в течение одного дня запрещено биржей.

Своего максимума цена акций достигла 25 февраля. Именно в этот день о них стали говорить СМИ. До этого момента их никто не упоминал! Если бы вы решились купить их на том ажиотаже, это привело бы к большим потерям. Следующая торговая сессия в этих акциях началась только 12 марта, и цена была на 40% ниже максимума. После этого курс практически непрерывно падал до уровня примерно 1000–1500 рублей.

Даже если предположить, что вы окажетесь таким прозорливым и зайдёте в некие разгоняемые акции до того, как они достигнут максимума, то шанс пересидеть весь рост и выйти в самом конце разгона — минимальный. Крайне редко цена доходит до верхней планки, двигаясь в одном направлении. Зачастую такой бурный рост сопровождается большой внутридневной волатильностью. Если вы понимаете, что рост акций не основан на фундаментальных показателях компании, то любая внутридневная коррекция будет восприниматься как разворот и начало сброса акций. В таких обстоятельствах наиболее благоразумным кажется зафиксировать прибыль. Вы просто продадите акции с небольшой прибылью и будете смотреть, как они растут без вас. Может получиться так, что вы захотите вновь открыть позицию. Наученные горьким опытом, вы будете игнорировать внутридневные коррекции, считая, что рост продолжается. Но здесь опыт сыграет с вами дурную шутку. Теперь уже есть намного большая вероятность того, что внутридневная коррекция станет разворотом общего тренда и началом сброса акций. В итоге вы потеряете и ту прибыль, которую получили во время первого захода, и часть своих вложений.

На бирже можно хорошо зарабатывать трейдингом. Но для этого необходимо иметь соответствующую подготовку и уделять торговле достаточное количество времени. Также следует помнить, что в любой момент можно потерять значительную часть своего капитала. Трейдинг — довольно нервное занятие, не каждому оно подойдёт.

На pump&dump можно много заработать, если вы организатор подобного мероприятия. Но есть вероятность, что после этого придётся тесно общаться с ЦБ РФ и следственными органами. Если вы просто вовлечены в бурный рост разгоняемых акций, то прибыль похожа на выигрыш в лотерею. Однако ваши потери будут намного выше стоимости лотерейного билета.

Можно быстро заработать на позиции шорт

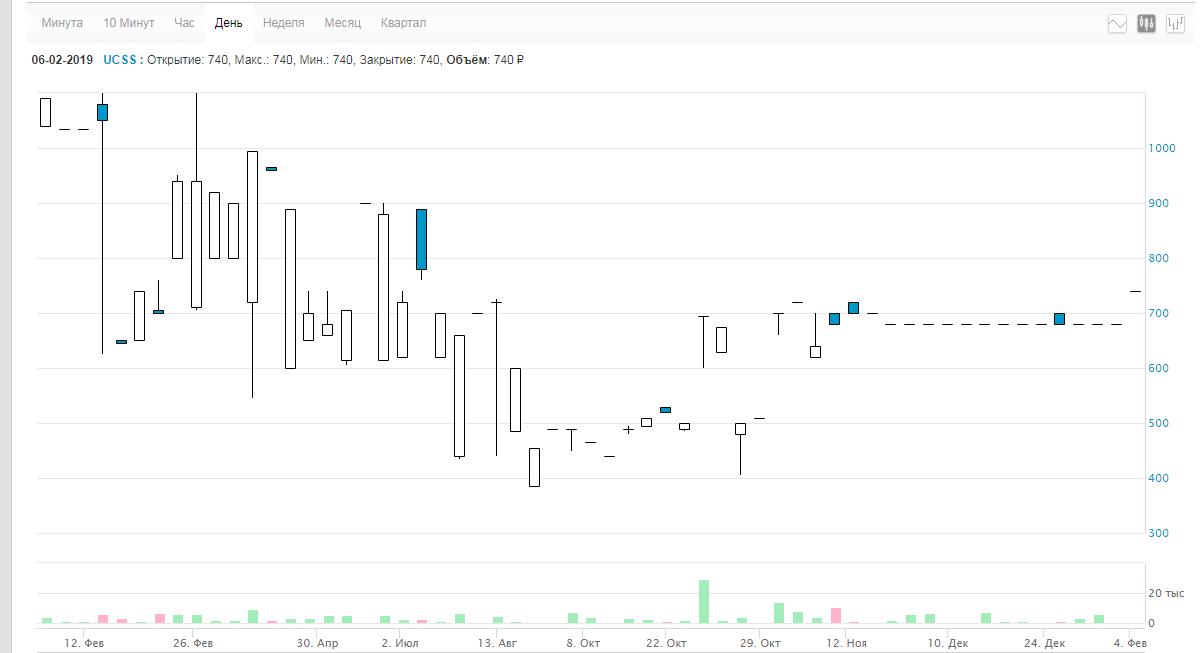

Шорт — короткая позиция. Открытие шорта подразумевает, что вы занимаете ценные бумаги у брокера (получаете кредит у брокера ценными бумагами), продаёте их на рынке, ждёте снижения цены, а потом выкупаете бумаги и возвращаете брокеру. Такой подход даёт возможность зарабатывать на снижении цен акций. Но это в теории, а на практике есть несколько нюансов, которые делают быстрый заработок маловероятным. Проиллюстрируем эти сложности на примере акций «РусГидро».

Дивидендный гэп. Считается, что после даты дивидендной отсечки цена акций падает на размер дивиденда. Но на самом деле такое случается не в 100% случаев, возможны варианты. Цена может измениться на величину как большую, так и меньшую, чем размер дивиденда. При этом может встречаться как дивидендный гэп, так и обвал цены. В некоторых случаях цена акций после дивидендной отсечки продолжает расти.

Некоторые новички считают, что игра на дивидендном гэпе — это быстрые и гарантированные деньги, поскольку дата отсечки и размер дивиденда известны заранее. Достаточно купить акции непосредственно перед датой отсечки и продать после, и величина дивидендного гэпа составит размер прибыли. На практике вы необязательно получите прибыль. Сложность в том, что акции, которые вы продаёте для открытия короткой позиции, принадлежат брокеру. Поскольку у брокера акций не было на дату отсечки, то он не получит дивиденды. И вам придётся это компенсировать за свой счёт. Поэтому если после дивидендной отсечки цена акций упала меньше, чем на размер дивиденда, и вы закрыли позицию на день, следующий за отсечкой, то вместо гарантированной прибыли получите гарантированный убыток. Короткая позиция — это маржинальная позиция, т.е. вы платите брокеру за каждый день использования кредитных средств, в данном случае — ценных бумаг. Это дополнительно увеличивает убыток.

Что-то заработать на дивидендном гэпе можно в том случае, если после дивидендной отсечки начнётся нисходящий тренд (как с акциями «РусГидро»). Но, открывая короткую позицию на несколько дней, помните, что вам ежедневно нужно платить проценты брокеру за использование плеча. И эти проценты могут обнулить предполагаемую прибыль.

Обвал цены. Пример с дивидендным гэпом показал, что открытие короткой позиции на несколько дней может оказаться убыточным, даже если вы верно угадали направление движения цены. Если открытие шорта на несколько дней вам кажется не такой уж хорошей идеей, то можно попробовать заработать, если торговать внутри дня. Для этого нужно удачно угадать даты, когда будет обвал цен.

Хорошая новость заключается в том, что при наличии опыта подобные дни обвала получается угадывать относительно успешно. Это может быть интуиция, методы технического анализа или анализ внутридневных сделок / биржевого стакана.

Однако, даже если вы точно угадаете день обвала, вероятность заработать на этом невелика. Проблемы в следующем.

-

Падение ликвидности. В дни обвала ликвидность может быть настолько низкой, что даже сделкой с небольшим объёмом можно существенно повлиять на цену. Когда вы будете открывать короткую позицию, то придётся сдвинуть цену вниз. Точно также при закрытии короткой позиции из-за низкой ликвидности вам придётся подтолкнуть цену вверх. В конечном итоге можно получить убыток, хотя, казалось бы, общий тренд направлен вниз, а вы правильно определили направление движения.

Игра на понижение не настолько выгодное занятие, как может показаться на первый взгляд. Относительно стабильно на короткой позиции можно зарабатывать, если удачно открыть её в начале нисходящего многодневного тренда. Но при этом надо помнить об уплате процентов за использование брокерского кредита, которые могут обнулить всю прибыль.

Если играть на понижение краткосрочно, то ваша прибыль также будет походить на выигрыш в лотерею.

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Инвестиции на Банки.ру

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Автор статьи

Читайте также: