Как оформить возврат займа в 1с

Обновлено: 02.05.2024

В наше непростое время довольно часто происходят ситуации, когда компаниям не хватает собственных денежных средств. И тогда на помощь приходят учредители. При этом не важно, на что пойдут полученные от них деньги – на покрытие кратковременных кассовых разрывов или реализацию долгосрочных проектов. В этой статье поговорим о том, как отразить поступление различного вида займов от учредителя в программе 1С: Бухгалтерия ред. 3.0 и какие риски могут возникнуть у компании при их возврате.

На практике особой популярностью пользуется так называемый беспроцентный займ от учредителя. Это объясняется многими причинами. Во-первых, у компании появляется возможность быстро, на выгодных условиях и без лишних хлопот (например, в части одобрения, как в случае с банковским кредитом) получить необходимые денежные средства. Во-вторых, учредитель может по окончании срока займа простить долг своей фирме, ведь будучи аффилированным лицом он как никто другой заинтересован в процветании и благополучии своего детища. И, в-третьих, сумма займа в таком случае не облагается НДС и налогом на прибыль.

При этом в законодательстве отсутствуют какие-либо ограничения по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо), а также по размеру суммы займа.

Однако «гонять» деньги путем предоставления и возврата займа весьма небезопасно. Ведь как только речь заходит о недополучении бюджетом денежных средств в виде налоговых платежей, инспекторы начинают пристально изучать природу займов. И если выяснится, что кассовые разрывы и потребность в заемном финансировании была сформирована самим учредителем искусственно, то договоры займа признают ничтожными, доначислят налоги и пени.

Чтобы избежать претензий со стороны налоговиков, гораздо безопаснее оформлять финансовую помощь от учредителя договором процентного займа. При этом сам договор должен соответствовать рыночным условиям – как по сроку, так и размеру процентной ставки.

Предоставление займа учредителем (и процентного, и беспроцентного) оформляется письменным договором. Для беспроцентного обязательно пропишите в тексте договора, что проценты за пользование денежными средствами не взимаются. Иначе,по умолчанию все договора займа считаются процентными.

Алгоритм оформления финансовой помощи от учредителя в программе 1С в обоих описанных выше случаях одинаков.

Оформление поступления займа от учредителя зависит от способа поступления – в кассу или на расчетный счет.

Внесение учредителем денежных средств в кассу оформляется обычным приходно-кассовым ордером. Для этого в разделе «Банк и касса» выбираем гиперссылку «Кассовые документы» и нажимаем кнопочку «+Поступление»:

Необходимо выбрать вид операции «Получение займа от контрагента», заполнить и провести документ:

Рекомендуем обратить внимание на несколько моментов.

Во-первых, проверьте, чтобы обязательно было заполнено поле «Договор». Если создаете новый договор контрагента, то он должен быть с видом договора «Прочее».

Не забудьте указать дополнительную информацию – срок действия договора и вид расчетов (вид оказываемых компанией услуг).

Второй немаловажный момент – счет расчетов. Если договор займа заключен на срок менее года, то займ считается краткосрочным, на период более года – долгосрочным. В зависимости от этого займ учитывается на разных счетах: краткосрочные – на счете 66, долгосрочные – на счете 67.

И третий момент, на который стоит обратить внимание, это статья движения денежных средств. Конкретно в нашем случае – статья доходов.

Для корректного заполнения в дальнейшем Отчета о движении денежных средств в составе бухгалтерской отчетности проверьте, чтобы статья доходов была с видом движения «Получение кредитов и займов»:

Имейте ввиду, что когда по договору займа деньги в кассу компании вносит учредитель — физическое лицо, не занимающееся предпринимательской деятельностью, то соблюдать лимит расчетов наличными денежными средствами в размере 100000 руб. по одному договору не нужно (п. 5 Указания Банка России от 07.10.2013г. №3073-У).

После проведения документа «Поступление денежных средств» программа сформирует проводки Дт 50.01 Кт 66.03 (или 67.03).

В случае поступления денег от учредителя на расчетный счет заполните аналогичным образом документ «Поступление на расчетный счет», расположенный на вкладке «Банк и Касса». Далее кликаем «Банковские выписки», создаем документ по кнопке «+ Поступление».

Все важные моменты, оговоренные для поступления займов через кассу, необходимо соблюсти и здесь.

После проведения документа программа сформирует проводки Дт 51 Кт 66.03 (или 67.03).

Теперь рассмотрим отражение возврата займа в программе 1С: Бухгалтерия ред. 3.0.

В договоре займа, как правило, помимо предельного срока возврата займа прописывают и порядок его возврата. Это может быть периодический срок возврата (ежемесячно (не позднее указанной даты), ежеквартально, в конце срока займа), либо календарный график с указанием сумм, возвращаемых по каждому сроку.

Аналогично поступлению, возврат займа может происходить через кассу или на расчетный счет.

При возврате займа через кассу нужно учитывать несколько моментов. В отличие от поступления, при возврате займа будет действовать ограничение по лимиту расчета наличными в 100 000 рублей (п. 6 Указания Банка России от 07.10.2013г. №3073-У). Кроме того, согласно п. 2 Указания Банка России от 07.10.2013г. №3073-У, компания вправе расходовать наличную выручку только на определенные цели и возврата займа среди них нет. Поэтому, чтобы вернуть займ учредителю, необходимо предварительно внести наличную выручку в банк, а затем снять деньги с расчетного счета под возврат займа (п. 4 Указания Банка России от 07.10.2013г. №3073-У).

Оформление возврата займа через кассу отражается в программе документом расходный кассовый ордер (раздел «Банк и Касса», подраздел «Кассовые документы» – «- Выдача»).

Как уже говорилось выше, сначала оформляется расходный кассовый ордер на внесение наличных на расчетный счет компании:

Затем денежные средства снимаются с расчетного счета банка. В этом случае оформляется приходный кассовый ордер с видом операции «Получение наличных в банке»:

Программой предусмотрено также формирование в обязательном порядке документа «Списание с расчетного счета» с видом операции «Снятие наличных», расположенного на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

Обратите внимание, что этот документ не формирует движений по счетам, так как проводки создаются в документе Приходный кассовый ордер.

После этого расходным кассовым ордером оформляется погашение займа (в нашем случае договором предусмотрено ежемесячное погашение):

При проведении документа программа сформирует проводки Дт 66.03 (или 67.03) Кт 50.01.

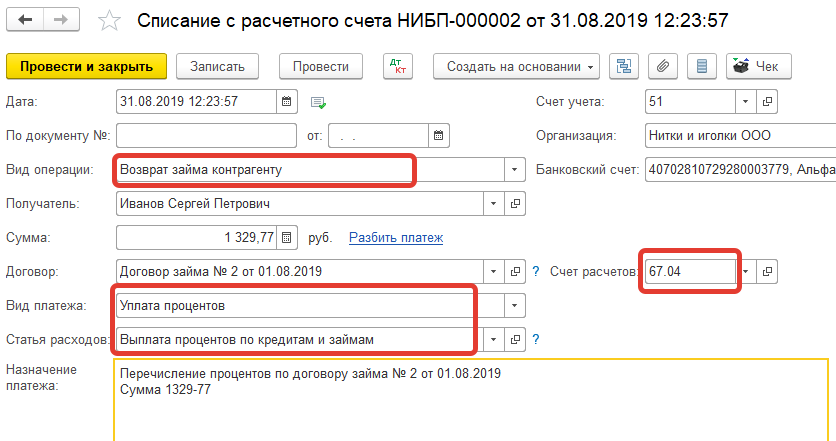

При безналичном возврате денежных средств по договору займа в программе оформляется документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», расположенный на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

После его проведения программа сформирует проводки Дт 66.03 (или 67.03) Кт 51.

С вопросами начисления процентов по займам и отражения их в программе можно ознакомиться в нашей статье Получение займа от учредителя-физического лица и его отражение в 1С: Бухгалтерии предприятия 8.

Но может случиться и так, что возвращать займ учредителю не придется – учредитель может принять решение о прощении долга компании. Причем простить он может как сумму основного долга, так и сумму начисленных по договору займа процентов.

Прощение долга должно быть оформлено письменным соглашением, в котором обязательно следует указать реквизиты договора займа, сумму займа, а также тот факт, что долговые обязательства прекращены.

В 1С: Бухгалтерия ред. 3.0 прощение долга учредителем оформляется бухгалтерской справкой (раздел «Операции», подраздел «Операции, введенные вручную»).

При прощении суммы долга счет 66.03 должен закрыться, т.е. сальдо будет равно нулю.

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Компании или лично директор могут предоставлять сотрудникам заемные средства для различных нужд. Эксперты 1С рассматривают случаи взаимоотношений по договорам займа организации и сотрудника, исчисления и удержания НДФЛ с материальной выгоды от экономии на процентах и с полученных процентов, а также порядок отражения операций в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Заем - денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Подробнее о договоре займа см. в справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству».

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

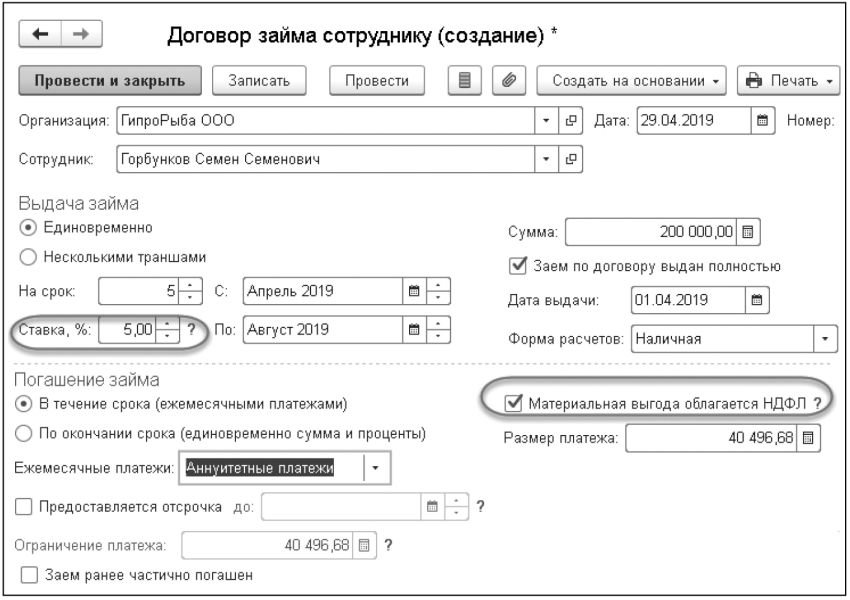

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

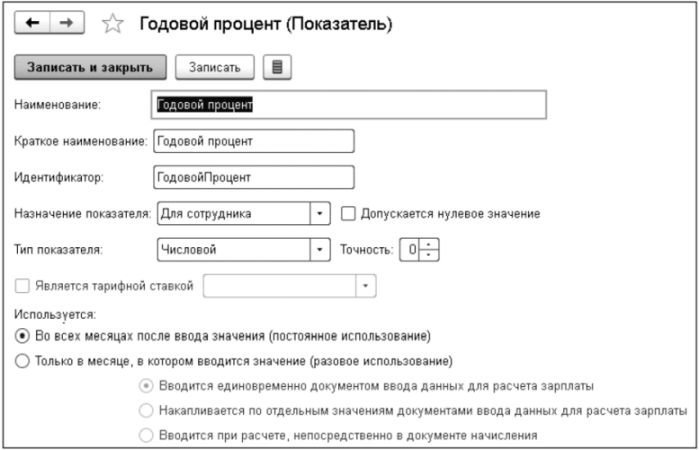

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается 0. Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

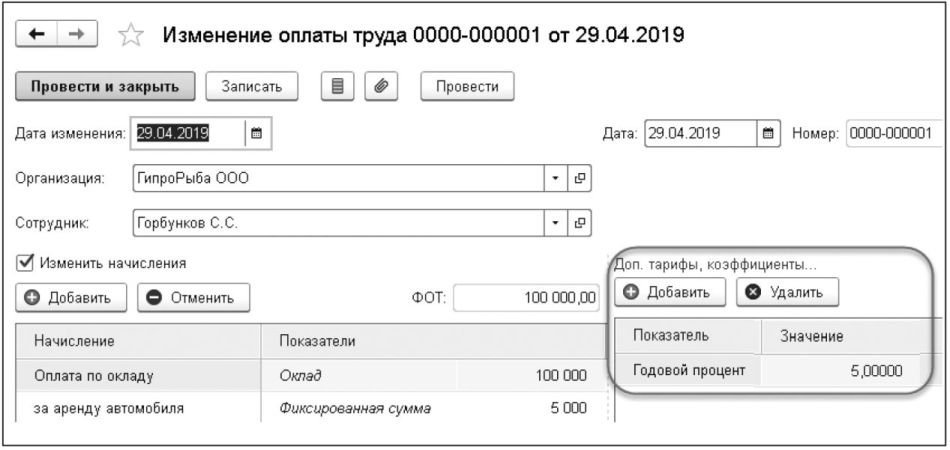

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

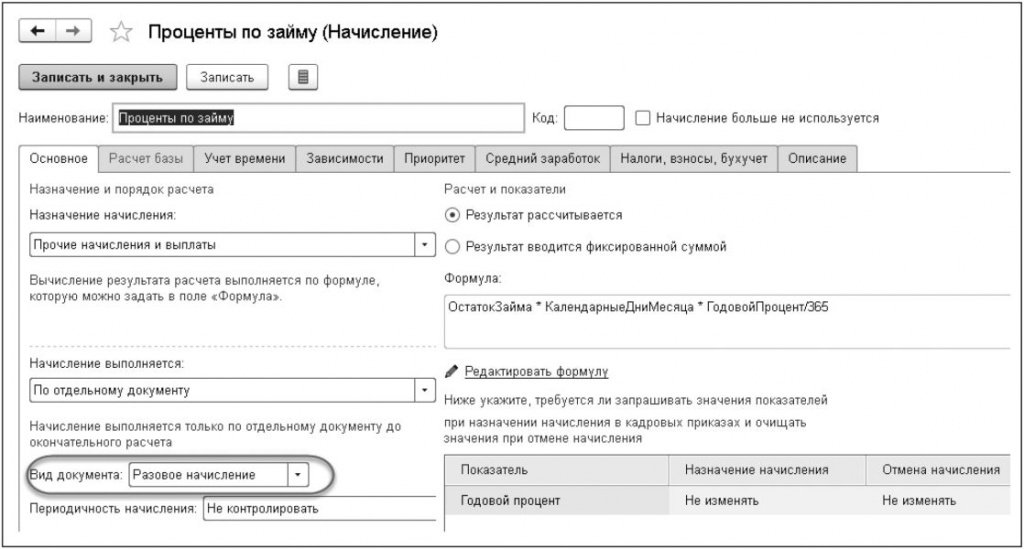

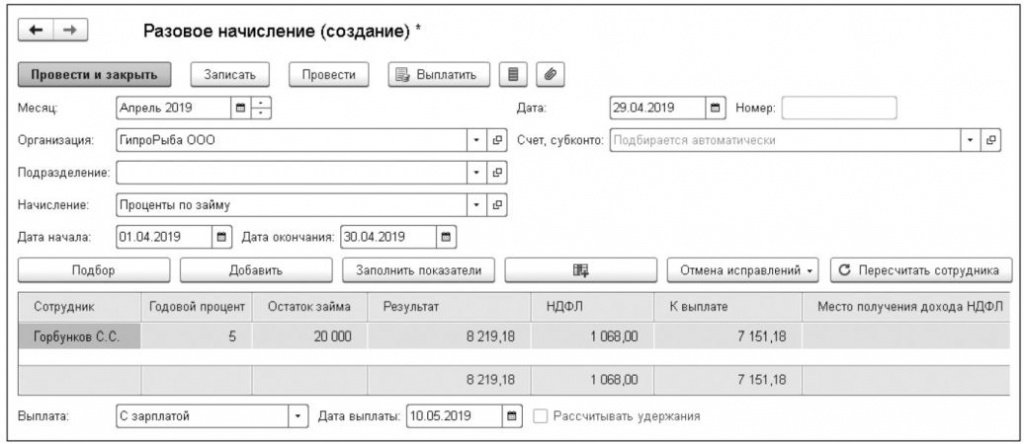

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

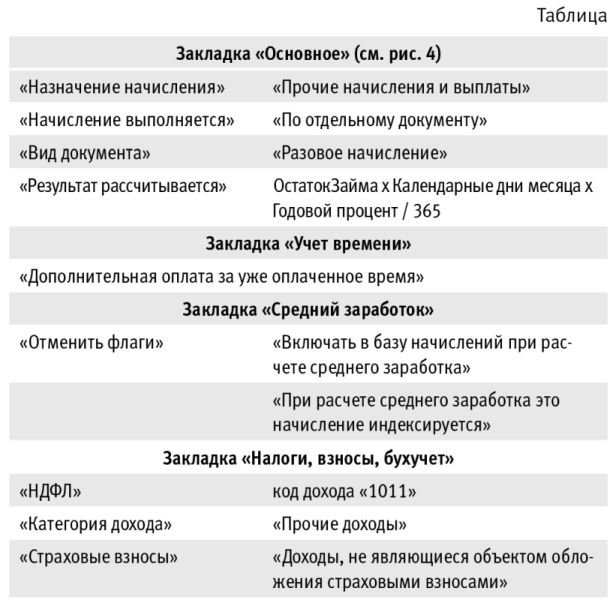

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

От редакции. Используя механизмы настройки показателей, шаблонов ввода, формул и начислений в «1С:Зарплате и управлении персоналом 8» редакции 3, можно автоматизировать различные расчеты, в том числе предусмотреть и автоматический расчет остатка займа. Многообразие возможностей настроек продемонстрировано на лекции «Настройка программы „1С:Зарплата и управление персоналом 8“ редакции 3 на конкретных примерах», которая состоялась в 1С:Лектории 25.04.2019. С видеозаписью можно ознакомиться в 1С:ИТС на странице 1С:Лектория .

Использован релиз 3.1.18

Погасить заём можно расчетом удержаний при начислении ежемесячной заработной платы с помощью документа "Начисление зарплаты и взносов" (раздел Зарплата – Начисление зарплаты и взносов – закладка "Займы") в соответствии с указанными в договоре условиями (порядком погашения и размером ежемесячного платежа или единовременной суммы). При этом автоматически рассчитываются суммы начисленных процентов за пользование заемными средствами, а также суммы в счет погашения процентов и основного долга и, если требуется, материальная выгода и соответствующий НДФЛ.

Если сотрудник возвращает деньги самостоятельно, то необходимо зарегистрировать документ "Погашение займа сотруднику" (раздел Зарплата – Займы сотрудникам – кнопка "Создать" – Погашение займа сотруднику) (рис. 1).

Документ "Погашение займа сотруднику" предназначен для фиксации факта внесения сотрудником суммы по займу вне графика погашения платежей. При вводе документа сначала идет погашение основного долга. Погашение процентов этим документом возможно только после погашения основного долга. При очередном расчете займов в документе "Начисление зарплаты и взносов" (рис. 2) рассчитывается сумма основного долга, которая должна быть погашена на текущую дату, а также разница между этой суммой и суммой основного долга, погашенной внеочередным платежом – остаток к погашению. Если остаток больше, чем очередной платеж по графику, то сумма очередного платежа по основному долгу не меняется, вычисляется новый процент от остатка суммы к погашению. Если остаток равен нулю, т. е. сотрудником внесен весь долг по займу, при начислении зарплаты вычисляется только материальная выгода и НДФЛ с нее. В том случае, когда сумма в счет возврата займа будет превышать сумму остатка заработной платы, которая может быть выплачена сотруднику после всех удержаний с более высоким приоритетом (НДФЛ, по исполнительным листам), за сотрудником образуется долг, который должен быть погашен внесением наличных непосредственно в кассу организации. Факт уплаты долга через кассу в программе также можно зарегистрировать с помощью этого документа.

В программе можно сформировать отчет "Займы сотрудникам" о состоянии взаиморасчетов по займам (раздел Зарплата - Отчеты по зарплате - Займы сотрудникам или из документа "Договор займа сотруднику" по кнопке "Печать") (рис. 3).

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

Начисленные проценты отражаем в операции, введённой вручную проводкой:

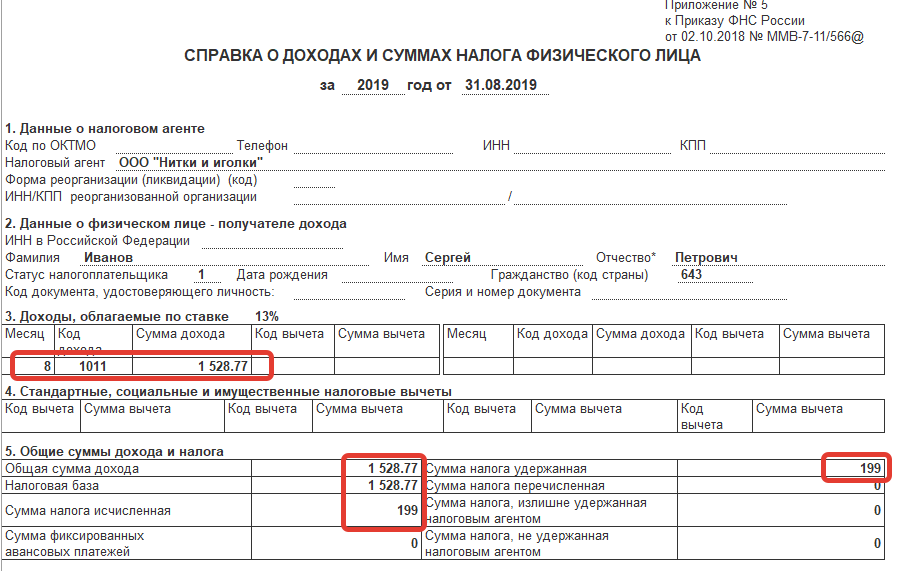

дебет счёта 91.02 - кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 - кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Автор статьи

Читайте также: