Как узнать дату открытия счета в промсвязьбанке

Обновлено: 03.05.2024

Лицензия (дата выдачи/последней замены)

Банками с базовой лицензией являются банки, имеющие лицензию, в названии которой присутствует слово «базовая». Все остальные действующие банки являются банками с универсальной лицензией

Лицензия на привлечение во вклады и размещение драгоценных металлов (17.12.2014)

Генеральная лицензия на осуществление банковских операций (17.12.2014)

Информационные сайты и страницы организации в социальных сетях

Сведения об эмиссии и эквайринге банковских карт

| Эмиссия | Эквайринг |

|---|---|

| UnionPay (CUP) | |

| Виза (VISA Int.) | |

| МастерКард (MasterCard Int.) | |

| Мир (НСПК) | |

| Таможенная Платежная Система |

Информация о подразделениях

| Филиалы | всего: 11 10 в Российской Федерации 1 за рубежом |

| Представительства | всего: 1, все за рубежом |

| Дополнительные офисы | 289 |

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

Отчёт о финансовых результатах

Форма 102, квартальная

Расчёт собственных средств (капитала) («Базель III»)

Форма 123

Расчёт собственных средств (капитала)

Форма 134

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

Консолидированный балансовый отчёт

Форма 802

Консолидированный отчёт о финансовых результатах

Форма 803

Расчёт собственных средств (капитала) и значений обязательных нормативов банковской группы

Форма 805

Годовая (промежуточная) отчётность

Общие фонды банковского управления

| № | Регистрационный номер ОФБУ | Дата регистрации ОФБУ | Дата прекращения ОФБУ | Предельный стоимостной объем имущества в ОФБУ, тыс. руб. | Примечание |

|---|---|---|---|---|---|

| 1 | 04458311900005 | 04.11.1997 | 01.04.2003 | 200000 | |

| 2 | 04458311900041 | 13.05.1998 | 01.04.2003 | 100000 | |

| 3 | 04458311900042 | 13.05.1998 | 01.04.2003 | 60000 |

Филиалы

| Регистрационный номер | Наименование* | Дата регистрации | Место нахождения (фактический адрес) |

|---|---|---|---|

| 3 | Приволжский | 26.08.1999 | 603005, г.Нижний Новгород, Нижегородский район, ул.Нестерова, д. 31, П1 |

| 4 | Сибирский | 18.10.2000 | 630099, г. Новосибирск, ул. Серебренниковская, д. 37а |

| 6 | Санкт-Петербургский | 29.01.2001 | 191186, г.Санкт-Петербург, ул. Миллионная, дом 38 а, литера Б |

| 13 | "Промсвязьбанк-Кипр" | 18.03.2002 | Республика Кипр, г. Лимасол, 4101, Айос Афанасиос, ул. Фалеас, дом 1, Фалеас Бизнес Сервисез Центр, офис 8 |

| 14 | Ярославский | 14.05.2003 | 150003, г. Ярославль, ул. Республиканская, дом 16 |

| 15 | Южный | 26.06.2003 | 400005, г. Волгоград, ул. им. маршала Чуйкова, 65 а |

| 37 | Дальневосточный | 28.08.2006 | 680000, г. Хабаровск, ул. Запарина, д. 57 |

| 40 | Уральский | 15.03.2007 | 620027, г. Екатеринбург, ул. Николая Никонова, д. 4 |

| 44 | Ставропольский | 24.03.2008 | 355002, г. Ставрополь, ул. Пушкина, д. 25 а |

| 50 | Байконурский | 01.05.2021 | Республика Казахстан, 468320, г. Байконур, проспект Академика Королева, д. 21 |

| 51 | Московский | 27.09.2021 | Российская Федерация, 109012, г. Москва, Славянская площадь, д. 2/5 |

Представительства

| Порядковый номер | Наименование | Дата открытия | Место нахождения |

|---|---|---|---|

| 1 | в Пекине | 16.06.2004 | КНР, г. Пекин, район Чаоян, Цзяньгомэньвай Дацзе, д. 22, офисное здание Сайтэк, офис 1308 |

Финансовое оздоровление кредитных организаций

Временные администрации (Финансовое оздоровление / Банки, в которых деятельность временных администраций прекращена )

Временные администрации (Финансовое оздоровление / Банки, в которых деятельность временных администраций прекращена )

Временные администрации (Финансовое оздоровление / Банки, в которых деятельность временных администраций прекращена )

Временные администрации (Финансовое оздоровление / Банки, в которых деятельность временных администраций прекращена )

Информация о реорганизации кредитных организаций

О прекращении деятельности АО «РОСКОСМОСБАНК» в связи с реорганизацией в форме присоединения к ПАО «Промсвязьбанк»

Банк России сообщает о получении уведомления ПАО «Промсвязьбанк» о начале процедуры реорганизации кредитных организаций, представленного в соответствии с частью 5 статьи 23 Федерального закона «О банках и банковской деятельности»:

Публичное акционерное общество «Промсвязьбанк» (сокращенное наименование ПАО «Промсвязьбанк»; ИНН 7744000912; ОГРН 1027739019142; местонахождение: 109052, г. Москва, ул. Смирновская, д. 10, стр. 22; регистрационный номер, присвоенный Банком России, 3251) в соответствии с частью 5 статьи 23 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» уведомляет о начале процедуры реорганизации ПАО «Промсвязьбанк» в форме присоединения к нему Акционерного общества «РОСКОСМОСБАНК» (сокращенное наименование АО «РОСКОСМОСБАНК»; ИНН 7727051787; ОГРН 1027739224611; местонахождение: 125196, г. Москва, ул. Бутырский Вал, дом 18, строение 2; регистрационный номер, присвоенный Банком России, 2989) в соответствии с Распоряжением Федерального агентства по управлению государственном имуществом о решениях внеочередного общего собрания акционеров Публичного акционерного общества «Промсвязьбанк» от 24.03.2021 № 79-р/дсп и решением единственного акционера Акционерного общества «РОСКОСМОСБАНК» от 26.02.2021.

О прекращении деятельности ПАО АКБ «Связь-Банк» в связи с реорганизацией в форме присоединения к ПАО «Промсвязьбанк»

О начале процедуры реорганизации ПАО «Промсвязьбанк» в форме присоединения к нему ПАО АКБ «Связь-Банк»

В соответствии со ст. 23 Федерального закона «О банках и банковской деятельности» уведомляем о начале процедуры реорганизации Публичного акционерного общества «Промсвязьбанк» (регистрационный номер, присвоенный Банком России, 3251, далее – ПАО «Промсвязьбанк») и Межрегионального коммерческого банка развития связи и информатики (публичное акционерное общество) (регистрационный номер, присвоенный Банком России, 1470, далее – ПАО АКБ «Связь-Банк») в форме присоединения ПАО АКБ «Связь-Банк» к ПАО «Промсвязьбанк».

Решение о реорганизации ПАО «Промсвязьбанк» было принято единственным акционером ПАО «Промсвязьбанк» 26 марта 2020 г. (распоряжение Федерального агентства по управлению государственным имуществом о решениях внеочередного общего собрания акционеров ПАО «Промсвязьбанк» от 26 марта 2020 г. № 115-р/дсп), решение о реорганизации ПАО АКБ «Связь-Банк» было принято единственным акционером ПАО АКБ «Связь-Банк» 26 марта 2020 г. (решение единственного акционера ПАО АКБ «Связь-Банк» от 26 марта 2020 г.)

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

о закрытии счета или вклада за границей;

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

по почте с уведомлением о вручении;

онлайн с электронной подписью;

через личный кабинет налогоплательщика на сайте ФНС.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

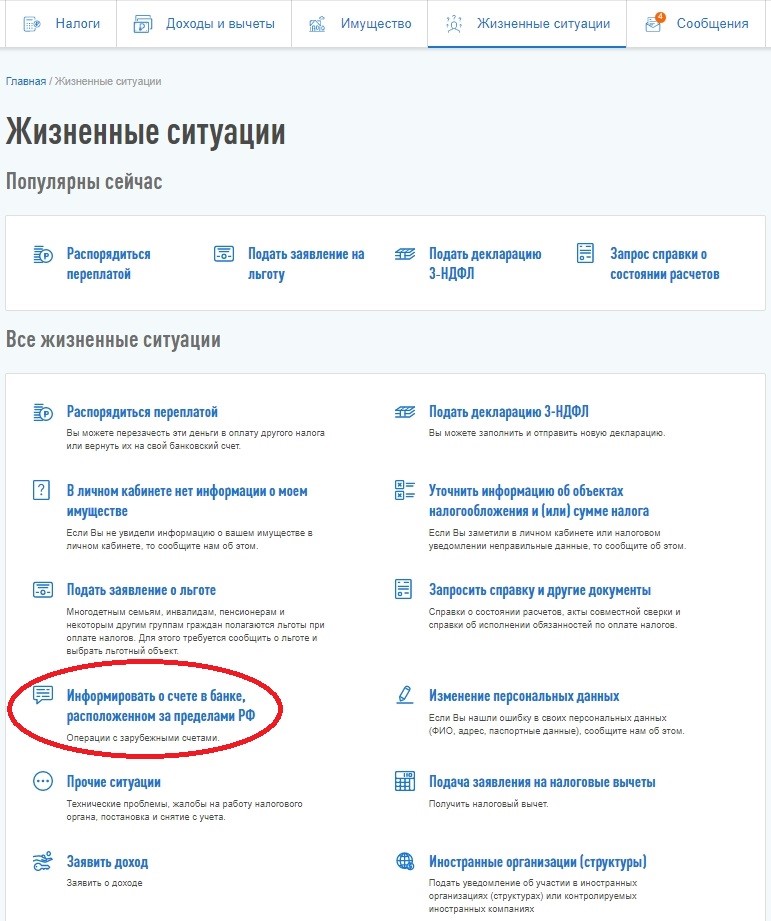

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

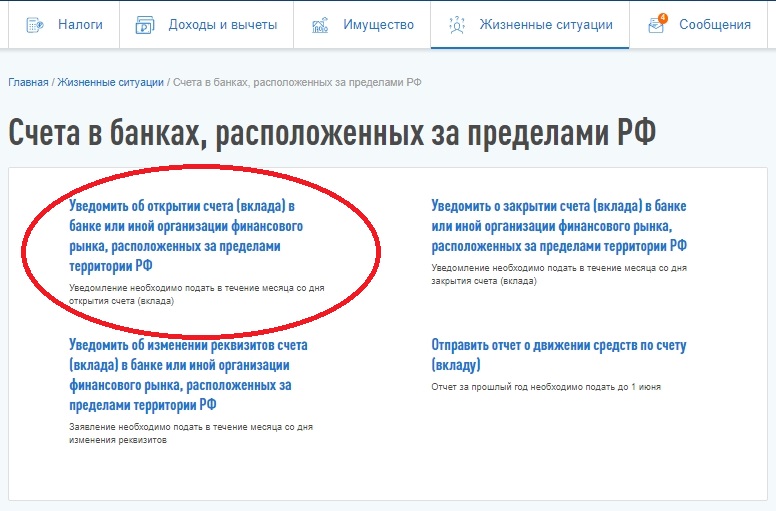

Шаг 2

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке. ».

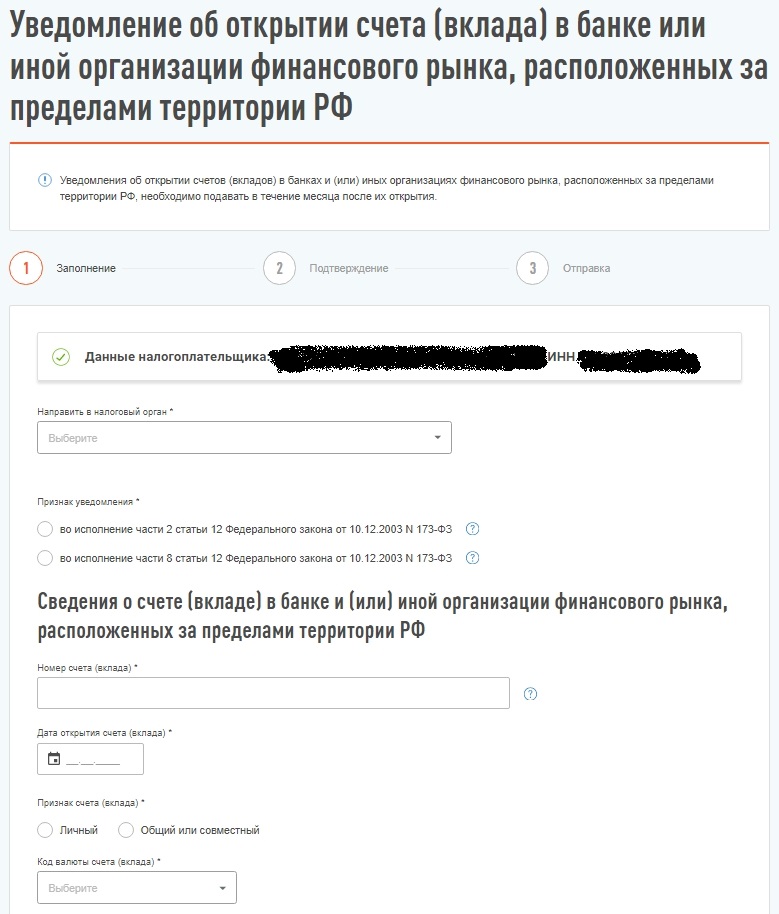

Шаг 3

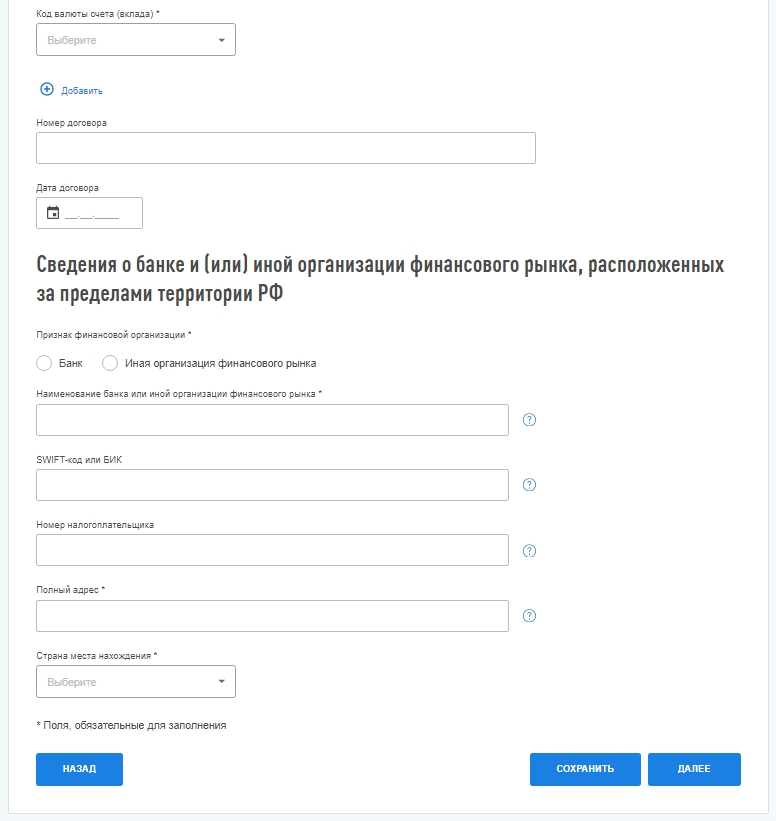

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

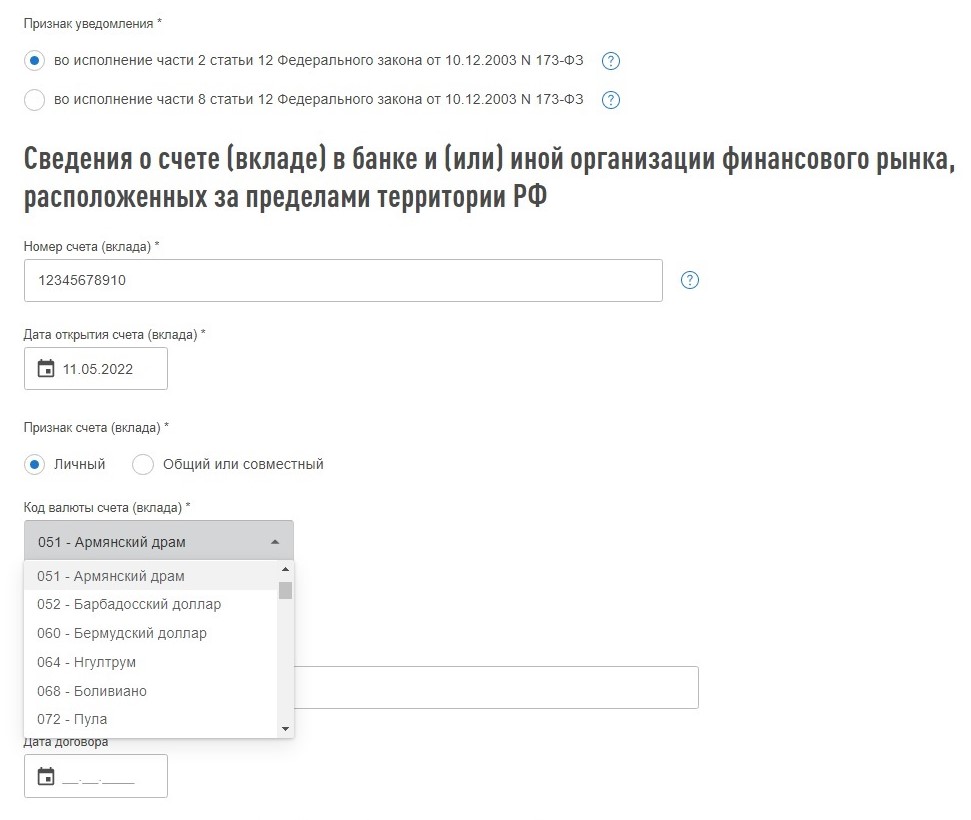

Шаг 4

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Шаг 5

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который вам присваивает налоговая другой страны. Например, в Казахстане это индивидуальный идентификационный номер (ИИН) — аналог российского ИНН.

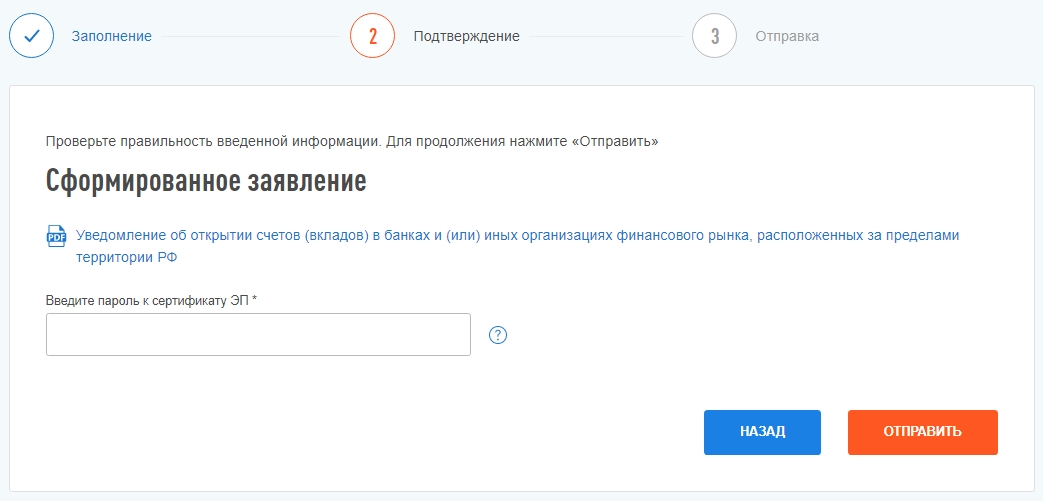

Шаг 6

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

для граждан: от ₽4 тыс. до ₽5 тыс.;

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

для юрлиц: от ₽800 тыс. до ₽1 млн.

Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону « Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

Как проверить, что залог аннулирован

На сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

Интернет-банкинг – удобный инструмент обслуживания физических и юридических лиц. В нем можно провести около 90% операций без посещения отделения. Безопасный сервис, простота в использовании, большой список опций – выбор миллионов пользователей.

Как зарегистрироваться в личном кабинете Промсвязьбанка?

Перед тем как зарегистрироваться в личном кабинете Промсвязьбанка, нужно определить конечную цель. Финансовое учреждение выдает 3 уровня доступа:

Больше нет необходимости посещать отделения банка для работы с собственными счетами и оплатой услуг. Теперь все можно делать сидя дома или даже на работе со своего личного кабинета. Для работы с ним вам достаточно авторизоваться по заранее придуманным данным.

В зависимости от того, являетесь клиент физическим или юридическим лицом, вход в личный кабинет будет осуществляться по-разному. В обоих случаях необходима предварительная регистрация и получение права доступа к системе. Перейти в личный кабинет можно с официального сайта банка, кликнув на ссылку "Интернет-банк".

Осуществить вход с помощью логина можно по тому же принципу. Создает его система, во время того, как вы заключаете договор с банком. Сотрудник банка распечатывает логин, сгенерированный программой, и вы используете его в дальнейшем для входа в систему. Пароль, как и в первом случае будет отправлен на мобильный после регистрации учетной записи сотрудниками банка. Если вы заходите со своего компьютера, то можете сохранить свои данные, чтобы не запоминать их и не вводить постоянно. После ввода данных подтверждаем вход нажатием кнопки "Войти".

-

по логину и паролю, их сгенерирует сам банк, как и для клиентов физлиц;

В последнем случае сертификат нужно сначала заказать. Для этого заполняется специальная форма с указанием персональных данных и придумывается пароля для формируемого сертификата.

После ввода данных останется заказать сертификат, и вернувшись на страницу ввода данных загрузить созданный файл.

Восстановление пароля

В случае утери данных с логином и паролем, вход в кабинет может быть восстановлен как в отделении банка, где сверят ваши документы и по новой распечатают нужную информацию, так и самостоятельно по установленной форме. Во втором случае, при открытии поля для ввода логина и пароля необходимо кликнуть на ссылку "Не помню логин или пароль". После чего система предложит указать то, что вы знаете: логин, номер вашей карты или номер счета.

После ввода одного из данных система вас идентифицирует и пришлет на мобильный код, который нужно будет ввести в свободном поле.

Затем будет осуществлен вход, после чего требуется замена пароля на новый.

В случае с предпринимателями, подобная замена пароля невозможно. Для восстановления доступа к кабинету нужно обратиться в банк или перевыпустить сертификат. Процедура будет прежней, потребуется ввод персональных данных и придумать новый пароль.

Личный кабинет Промсвязьбанк для физических лиц

Личный кабинет Промсвязьбанк для физических лиц открывает массу новых возможностей. Функционал включает разделы:

- Оплата услуг;

- Счета;

- Переводы;

- Карты; ;

- Вклады.

Чтобы оплатить коммунальные услуги, купить авиабилеты, пополнить счет мобильного телефона или погасить штраф ГИБДД не нужно ехать в отделение, выстаивать очередь, оплачивать в кассе наличкой, заполняя при этом бланки. Раздел «Оплата услуг» создан именно для того, чтобы облегчить жизнь клиентам. В системе собраны организации со всех областей России, все, что нужно сделать – выбрать из списка необходимые.

Во вкладке «Счета» личный кабинет Промсвязьбанк предлагает ознакомиться с выписками, открыть текущий, накопительный или металлический счет. В разделе «Переводы» можно перечислять средства любым физическим и юридическим лицам. При этом неважно являются они клиентами Промсвязьбанка или какого-то другого учреждения.

Если интересует, как узнать баланс карты в личном кабинете Промсвязьбанка, стоит обратиться во вкладку «Карты». Кроме выписки по расходам/приходам, просмотра остатка, там можно заказать новую карту, заблокировать или разблокировать текущую. В разделе «Кредиты» содержится информация о произведенных платежах, остатке задолженности. Во вкладке «Вклады» можно открывать новые вклады и контролировать текущие.

Интернет-банк для юридических лиц

Личный кабинет Промсвязьбанк для юридических лиц имеет обширный функционал:

- Доступны рублевые и валютные счета;

- Формирование платежей, получение информации о поступивших;

- Круглосуточный мониторинг выписок счетов за любой промежуток времени;

- Экспорт/импорт документов из банковских систем;

- Справочник контрагентов;

- Автоматическая проверка правильности реквизитов.

Возможности личного кабинета Промсвязьбанка

Личный кабинет для физических лиц предоставляет множество возможностей Так, его функционал состоит из следующих разделов:

- Открытие вкладов.

- Оформление кредитных продуктов.

- Открытие и оформление карт.

- Переводы.

- Открытие счетов.

- Оплата различных услуг.

Для юридических же лиц это:

- Проверка реквизитов на правильность.

- Имеющийся справочник контрагентов.

- Как импорт, так и экспорт документов из банковских систем.

- Мониторинг выписок счетов за любой промежуток времени и в любое время.

- Информация о поступивших платежах.

- Формирование платежей.

- Доступ к валютным и рублевым счетам.

Сервис Умные Деньги в личном кабинете Промсвязьбанка

Сервис «Умные деньги – это простой и удобный сервис, позволяющий планировать личный бюджет. С такой системой вы запросто сможете планировать свой доход благодаря представлению в приложении расходов и доходов.

Сервис позволяет узнать, сколько именно средств уходит у вас на непредвиденные растраты, сколько необходимо на повседневные нужды, а сколько нужно для того, чтобы ваши неосуществленные мечты стали реальностью.

Преимущества системы следующие:

- Войти в данную систему можно непосредственно из интернет-банка.

- Управление финансами благодаря таком сервису становится гораздо проще.

- С помощью системы можно наглядно видеть расходы и доходы.

- Сервис позволяет быстро и беспроблемно ориентироваться в бюджете.

Управление автоплатежами

Благодаря сервису банка всегда можно настроить автоплатеж, позволяющий списывать средства с вашего счета тогда, когда это необходимо. Особенно удобно это в случае с сотовой связью и коммунальными платежами.

Для этого следует зайти в интернет-банкинг, выбрать раздел «Автоплатежи», указать его параметры, а затем подтвердить операцию. После того, как автоплатеж будет успешно создан, информация о нем появится в разделе «Мои автоплатежи».

Шаблоны в личном кабинете

За последнее время банк добавил порядка шестисот шаблонов в интернет-банк, после чего число компаний, услуги которых стало возможно оплатить по шаблонам, возросло до 1400. Среди вновь приобретенных – такие зачастую немаловажные категории, как погашение кредитов, осуществляемое в других банках, оплата мобильной связи, коммунальные платежи и так далее.

Благодаря таким шаблонам процесс оплаты становится гораздо быстрее, систематизируется и упрощается, денежные средства в большинстве случаев зачисляются в режиме онлайн, а комиссия отсутствует. Если же по компании нет шаблона, то заполнить его можно самостоятельно. Заполнив благодаря простой форме с подсказками платежное поручение.

Управление вкладами и счетами через личный кабинет Промсвязьбанка

Благодаря интернет-банку можно в любое время получить информацию по своим счетам. Преимущества такой работы следующие:

- Выписка. В любое время суток вы сможете осуществлять контроль за своими средства по счетам, которые были открыты через Промсвязьбанк. Кроме того, благодаря личному кабинет у вас всегда будут реквизиты счетов. Дополнительно вы сможете просматривать выписки за любой период, а затем сохранять их, параллельно планируя личный бюджет и проверяя остатки на своих счетах.

- Открытие счета в режиме онлайн. Представьте себе, что вам нужно срочно открыть счет в банке, но при этом само отделение находится слишком далеко. В это случае всегда можно открыть счет в режиме онлайн. Для того, чтобы открыть счет, вам понадобится всего лишь личный кабинет и немного времени. Так, достаточно всего лишь заполнить необходимые поля, а затем подтвердить открытие счета.

- Согласитесь, что некоторые крупные покупки требуют определенного времени для накопления. Для этого можно открыть счет «Простые правила» в Промсвязьбанке, подключить понравившиеся вам правила накопления, а затем получить надбавку к процентной ставке. В итоге вы получите накопительный счет с универсальными условиями.

- Дополнительно в нашем банке есть возможность открыть счет с драгоценными металлами. Для этого вам достаточно всего лишь открыть металлический обезличенный счет в выбранном вами драгоценном металле.

Просмотр выписок и детализаций

Благодаря онлайн-личному кабинету можно запрашивать детализацию и выписки в любой точке мира и в любое время. Благодаря этому вы всегда знаете, когда вам на карту поступила зарплата, сколько средств осталось на карточке, а так же можете запросить выписку за любой необходимый вам период по платежам, которые были совершены с помощью карты.

Кроме того, в отпуске, когда для того, чтобы узнать баланс в банкомате другого банка нужно отдать немалые средства, удобно проверять остаток в личном кабинете.

Техническая поддержка через личный кабинет Промсвязьбанка

На сайте постоянно работает техподдержка, связаться с которой можно в том случае, если у вас имеется микрофон и наушники. Дополнительно связаться с техподдержкой можно и п контактному телефону 8 800 333 03 03, а звонок по России будет совершенно бесплатный.

Мобильное приложение

Установите на свое устройство мобильное приложение PSB-Mobile, и вы сможете оценить удобство работы и красоту дизайна.

Практически у каждого есть счета в разных банках. Многие их открывают, получают карты и не пользуются. Некоторые удивляются, когда узнают, что в банке раньше был открыт счет. Если сведения о счете попадут в руки мошенников, они смогут оформить микрозайм или кредит на человека, а также используют данные для оформления рассрочки в магазине. Чтобы исключить вероятность мошенничества и навести финансовый порядок в делах, регулярно проверяйте, в каких банках открыты счета.

Расскажем о том, как проверить открытые счета в банках через ФНС и банковские приложения.

Для чего проверять открытия счетов в банках?

Некоторые банки автоматически закрывают счета владельцев через определенное время, если клиент не делает никаких действий. Но так поступают не все финансовые компании. Некоторые банки взимают комиссию за обслуживание, и клиенту приходится платить за наличие счета.

Другая причина, по которой следует проверять наличие открытых счетов в банке — это мошеннические схемы. Если злоумышленники завладеют данными по счету в банке, о котором владелец забыл или не пользуется, мошенник сможет оформить кредит или микрозайм в МФО.

Как мошенники узнают о счетах?

Рассмотрим на примере. Ирина открыла счет в Альфа-Банке два года назад. Пополнила счет однажды и расплатилась за покупки в интернете через мошенническую компанию. Данные о номере счета, включая личные сведения о владельце счета попали злоумышленникам. Они оформили на Ирину микрозайм на сумму 20 тыс. руб.

Ирина не подавала никаких запросов в ФНС и банк, а о счете просто забыла. Через три месяца ей позвонили представители МФО и потребовали вернуть деньги. Ирина добилась через суд и доказала, что она не оформляла никаких микрозаймов в МФО.

Проверка открытых счетов в банках через ФНС

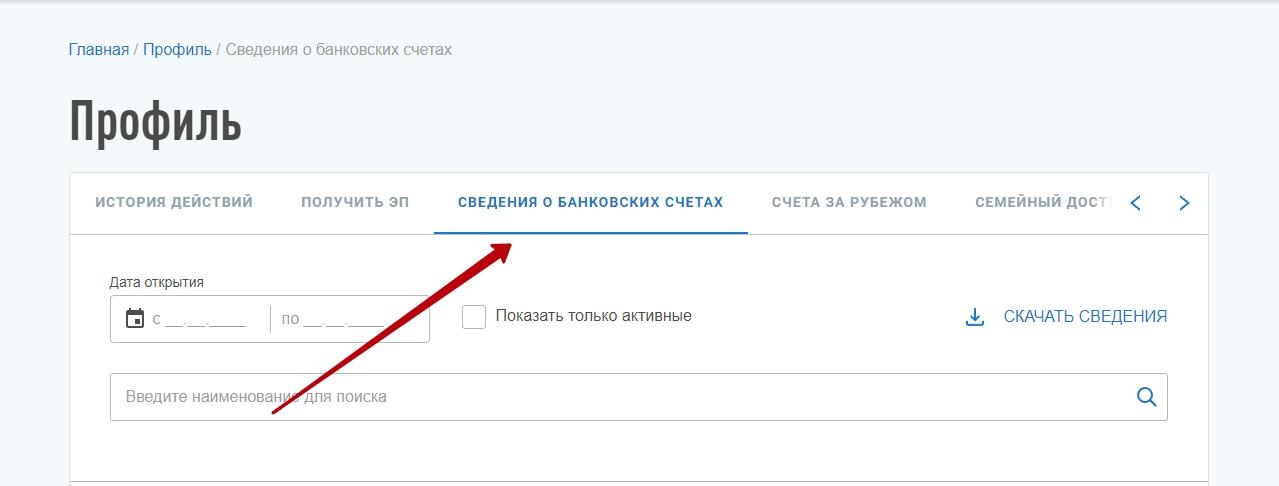

На главной странице нажмите на свои Ф. И. О.

В профиле налогоплательщика выберите вкладку, где указаны сведения о банковских счетах.

Перед вами появится окно со всеми открытыми счетами с июля 2014 года. Если счет был открыт раньше, придется обращаться в банк.

На сайте ФНС в личном кабинете налогоплательщика можно посмотреть дату открытия счета, название банка. Сведений о переводах на ресурсе нет — эту информацию придется запрашивать в банке.

Как получить информацию о счете через банк?

Если через сайт ФНС установили, что ранее открывали счет в конкретном банке, обращайтесь к менеджерам финансовой компании. Это нужно сделать для того, чтобы узнать по поводу движения денег на счете. Лично приходить в банк не обязательно, т. к. заявку проще подать онлайн.

Например, если нужны сведения по счету банка Тинькофф, сделайте следующее.

Зайдите в мобильное приложение Тинькофф или авторизуйтесь на сайте.

Откройте раздел «Справки».

Выберите опцию — получить справку об открытии счета.

Если несколько счетов, укажите несколько.

Выберите язык получения справки.

Укажите способ получения — в электронном виде или по почте.

Электронная справка придет в личный кабинет в течение часа. Если заказываете доставку по почте, придется ждать две недели. Услуга стоит 290 руб. За доставку по почте нужно платить отдельно.

Как получить справку об открытии счета, если нет мобильного приложения?

Если не пользовались мобильным приложением банка или не получается восстановить данные для входа в личный кабинет, напишите заявление о получении справки на сайте банка. Определенной формы заявления нет, но чтобы в банке отреагировали на вашу заявку и выдали данные о счете и движении денег по нему, укажите следующее.

Контактные данные физлица или юрлица.

Вид справки: справка о состоянии расчетного счета.

Цель получения. Например: «Узнать о движении денег по счету за определенный период».

Способ получения: в электронном или бумажном виде.

Заявку онлайн могут подать и мошенники. Но сотрудники банка перезванивают и если возникают сомнения по поводу личности заявителя, приглашают в отделение банка.

Сколько дней делается справка?

Все будет зависеть от того, где вы заказываете справку. Если через сайт ФНС, то получите документ в течение пяти рабочих дней на указанный электронный адрес. На сайтах банков, например, Тинькофф, ВТБ и Альфа-Банк, время получения справки в электронном виде не превышает часа. Некоторые банки затягивают время с обработкой операции, но выдают справку не позднее 30 дней с момента обращения клиента.

Как еще получить данные об открытии счетов в банках?

Помимо налоговой и самих банков, данные о счетах за определенную плату выдают некоторые юридические и бухгалтерские компании. Но это информация конфиденциальная, которую предоставляют только после подтверждения личности клиента. В среднем стоимость таких услуг по Москве обходится от 3 тыс. руб. до 5 тыс. руб. в зависимости от срочности.

Информацию без разрешения владельца счета банки могут разглашать только государственным органам, например, представителям Счетной палаты или Пенсионного фонда РФ.

Коротко: как узнать, в каких банках открыты счета?

Для проверки счета через ФНС зайдите в личный кабинет, откройте вкладку «Сведения о банковских счетах» — сведения отобразятся сразу.

Получить справку можно через мобильное приложение банка или через личный кабинет. Банки при выдаче справок об открытых счетах берут оплату, которая зависит от политики финансовой компании.

Если нет доступа к мобильному приложению банка, пишите заявление через форму на сайте или на почту кредитора. Сведения банк предоставит максимум в течение месяца.

Узнать о наличии счетов можно через юридические и бухгалтерские компании, которые оказывают такие услуги. Стоимость — 3–5 тыс. руб., зависит от срочности справки.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Автор статьи

Читайте также: