Как в 1с учесть валютный займ

Обновлено: 26.04.2024

Краткосрочный процентный заем в валюте, выданный в рублях

Чтобы избежать рисков, связанных с девальвацией национальной валюты, организации заключают договоры займа, обязательства по которым выражены в иностранной валюте в условных денежных единицах (например, в долларах США, евро и т.д.), а непосредственно получение и возврат займа производится в рублях.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил ст. 140 , 141 и 317 ГК РФ . Сумма займа (а также процентов по нему в валюте или условных единицах) переводится в рубли по официальному курсу на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон ( п. 2 ст. 317 ГК РФ ).

Если валюта платежа является иностранной, то валютные операции в сфере заёмных обязательств между резидентами возможны только с участием банковских организаций.

Бухгалтерский учет

Предоставленный заём, способный приносить организации экономические выгоды в виде процентов, принимается к учету в качестве финансового вложения.

Первоначальной стоимостью финансового вложения признается основная сумма обязательства по займу, которое отражается в балансе организации как финансовое вложение с пересчетом суммы займа в рубли в момент выдачи денежных средств ( п. 3 , 8 ПБУ 19/02 , ПБУ 3/2006 ).

Основная сумма займа не является расходом организации-заимодавца в момент выдачи денег и доходом в момент их возврата ( п. 3 ПБУ 10/99 , п. 3 ПБУ 9/99 ).

Пересчет суммы займа в рубли осуществляется одним из двух способов ( п. 4 , 5 ПБУ 3/2006 ):

- по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ;

- по иному курсу, устанавливаемому соглашением сторон.

Требование к заемщику, выраженное в иностранной валюте, но подлежащее оплате в рублях, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по курсу, установленному Банком России на следующие даты – дату выдачи займа, на отчетные даты, а также на дату возврата займа ( п. 4 , 5 , 6 , 7 , 8 ПБУ 3/2006 ).

Выданные краткосрочные процентные займы отражаются на счете 58 "Финансовые вложения" проводкой: Дт 58.03 "Предоставленные займы" Кт 51 "Расчетные счета" – на сумму выданного займа; Дт 51 "Расчетные счета" Кт 58.03 "Предоставленные займы" – на сумму погашения основной суммы займа.

Проценты, начисляемые по займу, ежемесячно отражаются в составе дебиторской задолженности отдельно от основной суммы займа, доходы по ним учитываются как прочие ( п. 16 , 4 , 7 ПБУ 9/99 , п. 34 ПБУ 19/02 ), если предоставление займов не является обычным видом деятельности организации.

В дальнейшем как основная сумма займа, так и начисленные проценты по нему, должны переоцениваться на ( п. 7 ПБУ 3/2006 ):

- на последний день месяца,

- на дату совершения операции (платежа, погашения и т.п.) по займу (процентам).

Образовавшиеся разницы между суммой первоначально признанного финансового вложения, дебиторской задолженности по процентам по займу и их пересчитанными суммами являются курсовыми ( п. 3 ПБУ 3/2006 ). Причем курсовые разницы могут быть положительными, если курс валюты займа повысился, – они отражаются в учете как прочие доходы бухгалтерской записью Дт 58.03 (76.39) "Предоставленные займы" ("Прочие расчеты с разными дебиторами и кредиторами (в у. е.)") Кт 91.01 "Прочие доходы" ( п. 13 ПБУ 3/2006 ); отрицательными, если курс валюты снизился, – тогда в учете они отражаются как прочие расходы ( Дт 91.02 "Прочие расходы" Кт 58.03 (76.39) "Предоставленные займы" ("Прочие расчеты с разными дебиторами и кредиторами (в у. е.)") ( п. 13 ПБУ 3/2006 ).

Налоговый учет

Для целей налога на прибыль получение (возврат) заемных средств не является доходами и расходами ( пп. 10 п. 1 ст. 251 НК РФ , п. 12 ст. 270 НК РФ ).

Начисленные проценты за пользование заемными средствами учитываются в составе внереализационных доходов налогоплательщика ( п. 6 ст. 250 НК РФ ).

На основании п. 8 ст. 271 и п. 10 ст. 272 НК РФ сумма займа и процентов по нему, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ либо по курсу валюты, согласованном сторонами на наиболее раннюю из дат:

- на дату возникновения;

- дату оплаты;

- последний день отчетного периода.

Разницы, возникающие при переоценке обязательств в валюте на наиболее раннюю из дат (на дату погашения или на отчетную дату), признаются курсовыми разницами и включаются в состав внереализационных доходов или расходов налогоплательщика ( п. 11 ст. 250 и пп. 5 п. 1 ст. 265 НК РФ ). Подробнее о налоговых последствиях для займодавца см. здесь .

При выдаче денежных займов у организации не возникает объекта обложения НДС. В соответствии с пп. 15 п. 3 ст. 149 НК РФ выдача займа и получение по нему процентов относится к операциям, которые не облагаются НДС. Обратите внимание, что в связи с этим у налогоплательщика может возникнуть обязанность по раздельному ведению учета по НДС.

На расчетный счет поступили денежные средства от обязательной продажи валюты в рублях. Но это перечислено по договору займа в валюте. В валютной выписке такая операция не отражена.

Как отразить это по 51 счету и договор займа в 1С 8.3 ставиться руб.или евро?

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

валюта, приобретенная для оплаты импортируемых материальных ценностей и не перечисленная иностранному поставщику в течение 7 дней после ее зачисления на валютный счет вашей организации.

Добрый день!

Нет возможности провести по рублевому расчетному счету записи по хоз/ операции в иностранной валюте. Вам можно было бы установить флажок в расчетах оплаты в “руб.” в договоре, т. е. договор в у. е.

Что такое “у.е.”, помните? Это когда обязательства выражены в иностранной валюте, а расчеты ведутся в рублях.

По счету 51 бесполезно пытаться провести расчет по договору в EUR.

———–

* Согласно законодательства, чтобы избежать рисков, связанных с девальвацией национальной валюты, организации заключают договоры займа, обязательства по которым выражены в иностранной валюте в условных денежных единицах (например, в долларах США, евро и т.д.), а непосредственно получение и возврат займа производятся в рублях.

ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”:

” бухгалтерский учет ведется организациями в рублях, соответственно, все объекты учета, стоимость которых выражена в иностранной валюте, подлежат пересчету в рубли.

Для формирования достоверной информации по обязательствам, выраженным в иностранной валюте, в бухгалтерском учете и бухгалтерской отчетности предусмотрен пересчет данных обязательств в рубли по официальному курсу той иностранной валюты, в которой заключено кредитное соглашение (п. 4 ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте”, далее – ПБУ 3/2006). Официальный курс иностранной валюты к рублю устанавливается Центральным Банком России (ст. 53 Федерального закона от 10.07.2002 № 86-ФЗ “О Центральном Банке Российской Федерации”, п. 1 Положения Банка России от 18.04.2006 № 286-П “Об установлении и опубликовании Центральным Банком Российской Федерации официальных курсов иностранных валют по отношению к рублю”).

Пересчет стоимости средств в расчетах, включая по заемным обязательствам, выраженной в иностранной валюте, в рубли должен производиться:

– на дату совершения операции в иностранной валюте (абз. 3 п. 3 ПБУ 3/2006);

– на отчетную дату (п. 7 ПБУ 3/2006)”.

Бухгалтеру на практике приходится часто сталкиваться с оформлением операций по выдаче беспроцентного или процентного займа сотруднику организации. Рассмотрим учет займов сотрудникам и процентов по ним в программе 1С 8.3 Бухгалтерия 3.0. Изучим в виде пошаговой инструкции на примере с проводками как отразить займы выданные сотрудникам в 1С Бухгалтерия 8.3, как сделать расчет процентов по займам в 1С 8.3, а также расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ.

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Пошаговая инструкция учета займов и процентов по ним в 1С 8.3 Бухгалтерия

Сотруднику Коноваловой Маргарите Петровне 04.11.2015 выдан заем в сумме 72 000 руб. сроком на 12 месяцев под 6% годовых на цели, не связанные с покупкой недвижимости.

По договору погашение займа производится ежемесячно путем удержания из зарплаты суммы 6 000 руб., начиная с заработной платы за ноябрь 2015.

Удержанию из зарплаты подлежат в том числе проценты за пользование заемными средствами. Согласно договору проценты начисляются за каждый день пользования начиная с 04.11.2015 до полного погашения основной суммы долга.

В таблице представлен пошагово учет займа сотруднику организации и процентов по ним в программе 1С 8.3 Бухгалтерия:

Учет процентов по займам на примере в программе 1С 8.2 Бухгалтерия изучен в следующей статье.

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем Платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику :

На основании платежного поручения создадим документ Списание с расчетного счета :

- Дт 73.01 Кт 51 – перечислены денежные средства сотруднику по договору займа.

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания :

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа ;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть :

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты . На вкладке Удержания по кнопке Добавить заполним табличную часть:

- Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция, введенная вручную . Проценты по займу проводки в 1с 8.3:

- Дт 70 Кт 73.01 – удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 Кт 91.01 – прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015 по 04.11.2016:

- С 05.11.2015 по 31.12.2015 – ставка рефинансирования равна 8.25%;

- С 01.01.2016 – ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016 – ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Начислим проценты по займу в 1с 8.3 и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015 по 30.11.2015:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015:

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2016:

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью Операции учета НДФЛ : раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ . На вкладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

На вкладке Удержано по всем ставкам :

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода ;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью Операции, введенной вручную .

- Дт 70 Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, отразим соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров :

Взаиморасчеты с сотрудниками и Зарплата к выплате :

Расчет процентов по займам в 1с 8.3:

- Февраль 2016:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы:

Далее посмотрим О боротно-сальдовую ведомость по счету 73.01 Расчеты по предоставленным займам на 31.10.2016, где полностью погашены сумма займа и проценты:

Рассмотрим возможности программы 1С Бухгалтерия 8.3 ред. 3.0 по учету валютных займов. Изучим как отразить операции по выдаче и погашению займа в иностранной валюте в учете заимодателя в 1С 8.3.

Порядок учета валютных займов в бухгалтерском и налоговом учете

В бухгалтерском учете выданный заем, который приносит предприятию экономические выгоды в виде процентов, признается финансовым вложением (п.п.2,3 ПБУ 19/02) и отражается на сч. 58 Финансовые вложения, субсчет 58.3 Предоставленные займы. Проценты, полученные предприятием по договору займа, ежемесячно признаются в составе прочих доходов на последнюю дату истекшего месяца, (п.п. 4,7,16 ПБУ 9/99, п.34 ПБУ 19/02) и отражаются на счете 76 Расчеты с разными дебиторами и кредиторами.

Основная сумма займа и начисленные по нему проценты, пересчитывается в рубли по курсу ЦБ на отчетную дату и на дату совершения операции (платежа, погашения) (п.п. 4,5,6,7,8,20 ПБУ 3/2006).

Разницы, возникающие при переоценке валютного займа, признаются курсовыми разницами (п.3 ПБУ 3/2006), которые могут быть:

- Положительными – отражаются в учете как прочие доходы;

- Отрицательными – отражаются в учете как прочие расходы.

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

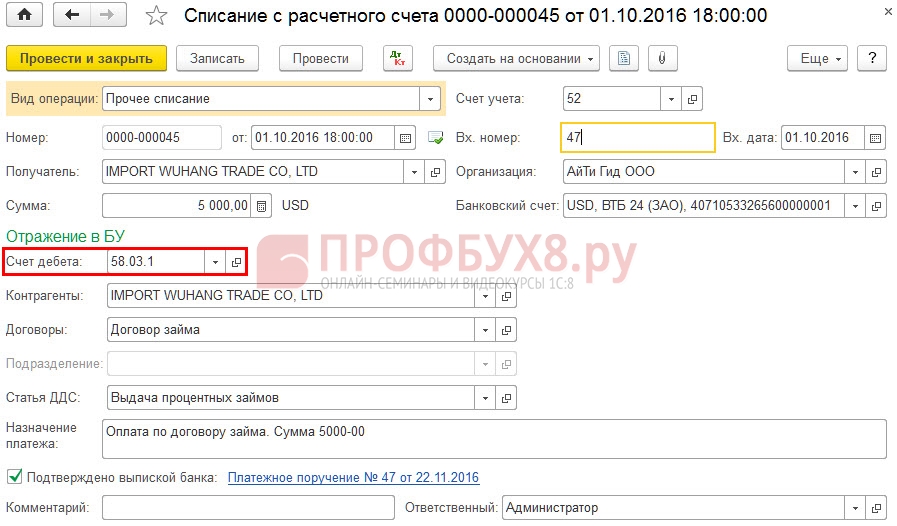

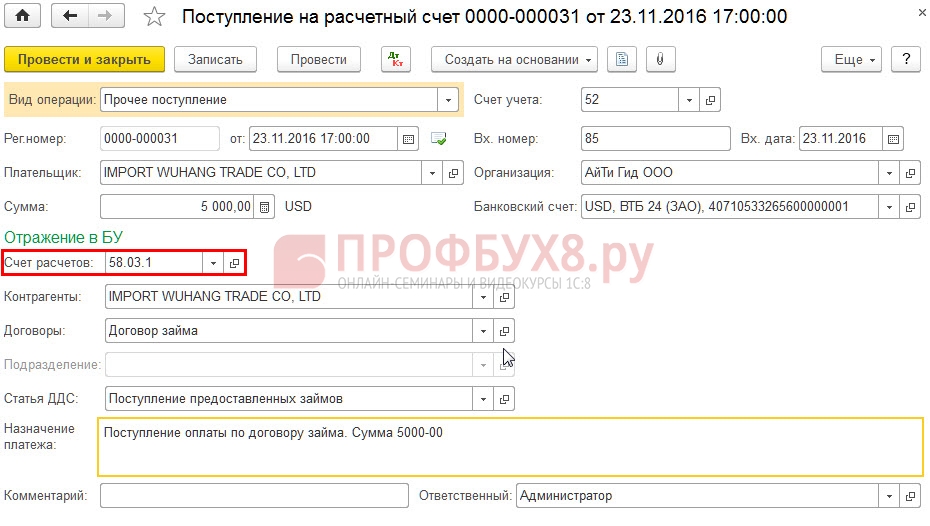

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

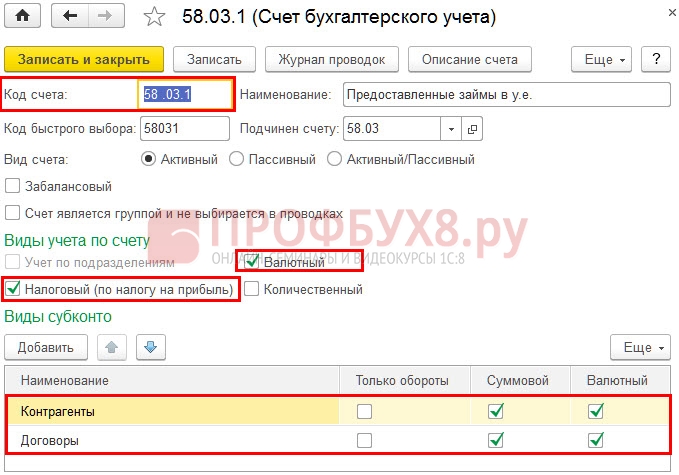

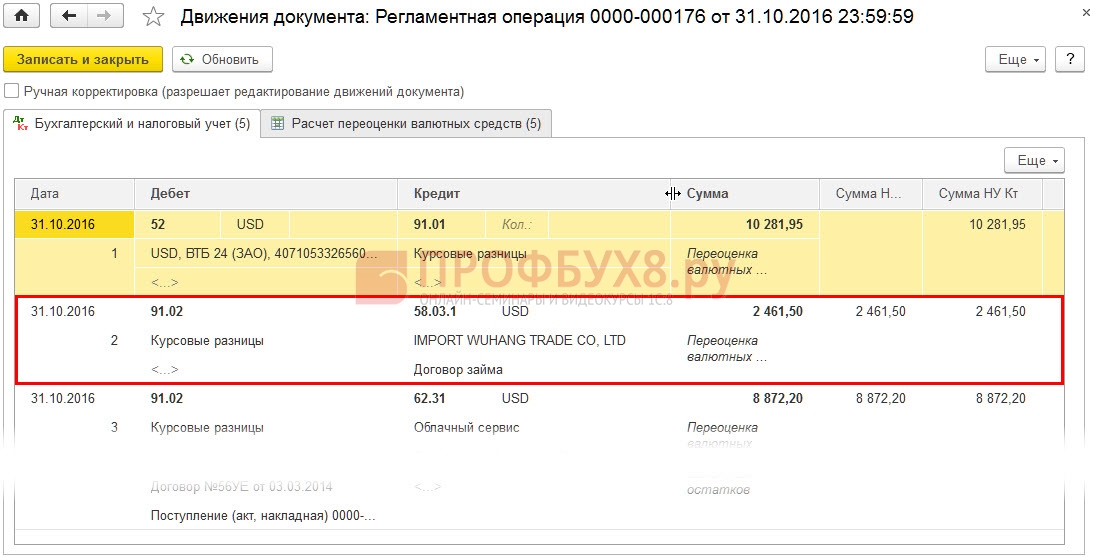

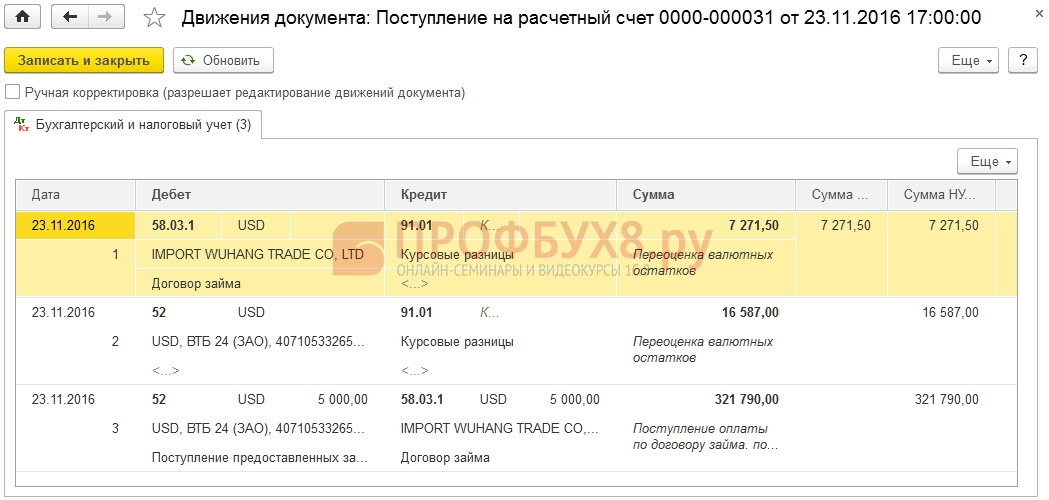

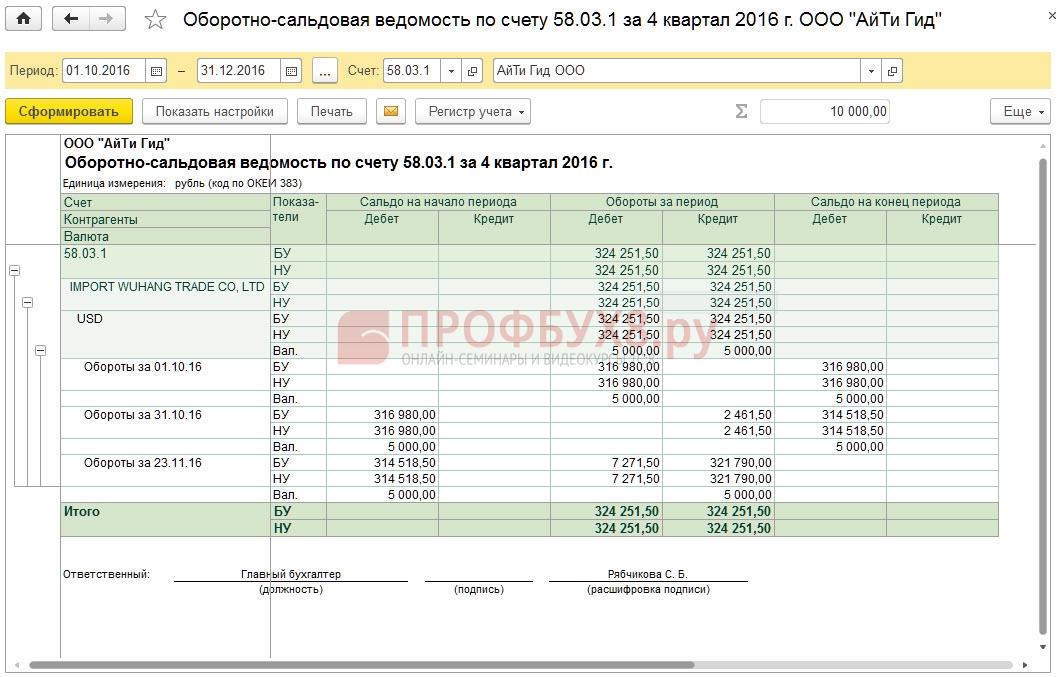

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

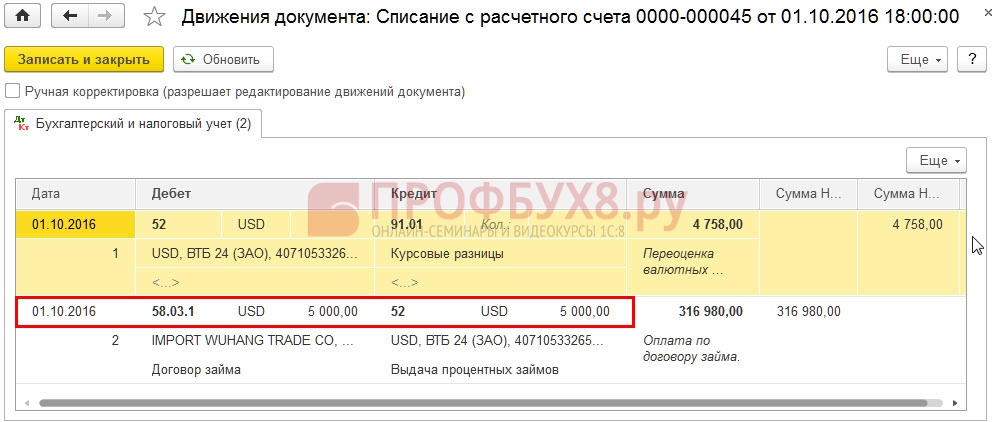

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

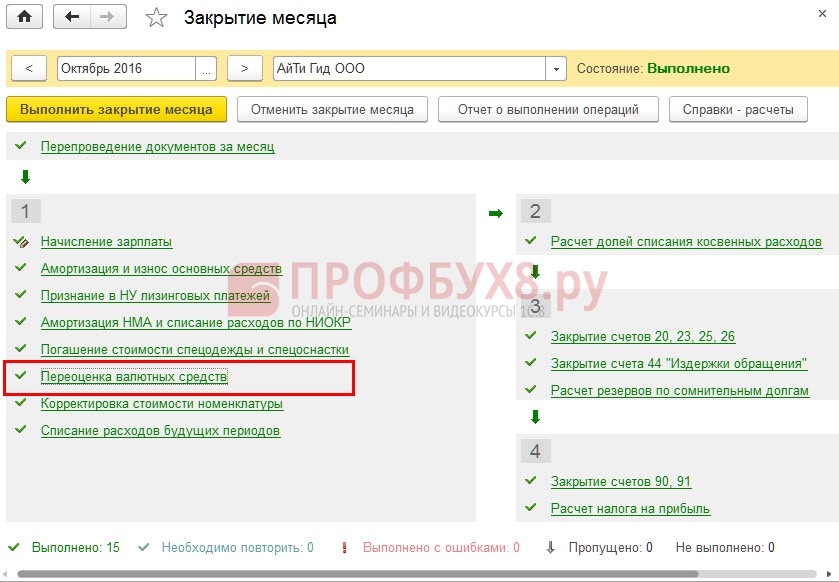

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

- Возврата займа проводится документом Поступление на расчетный счет:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Автор статьи

Читайте также: