Когда появились безналичные деньги

Обновлено: 26.07.2024

Про "виртуальность" понятно. Интересует именно физика. Ибо наличные: их не было, напечатали - есть. А безнал как? Где момент их возникновения и как, именно исходно когда не было и стало.

Их "печатают" виртуально. Все то же самое. Кстати, основной объем денежной массы существует именно виртуально.

точно не знаю но думаю это как в играх есть валюта ценность которой приравнивается к реальной валюте скажем рубли $ итд ,

Безналичные деньги в экономической науке суть есть те же наличные деньги. То есть имеются в наличии. Это их большинство людей обозвало безналичными, потому что не наличка.

У нас в стране соотношение безнала к налу где-то в районе 75% (б/н) к 25% (нал) . В других странах денег в виде банкнот и монет значительно меньше где-то 5-10 процентов от общей массы денег. Там предпочитают пользоваться безналичными расчетами и к большим объемам банкнот относятся с подозрением.

Некторое время назад ростовщики, повышая свою квалификацию до уровня банкиров, придумали способ избежать перетаскивания с места на места мешков с золотом, серебром и медью. И придумали вести записи по счетам тех людей у кого деньги были. Золото хранилось у ростовщиков (в последствии в банках) , а купцы разъезжали со специальными расписками, что у такого-то столько-то денег в таком-то городе. Подпись ростовщика, дата.

В дальнейшем это модифицировалось в безналичные счета.

Но во все времена правом чеканить монету и проводить эмиссию денег было только у власти.

Чтобы не тратить золото на монеты, некторые власти стали эмитировать деньги в безналичной форме, как свои обязательства, а потом и вообще вынули золото из оборота.

Раньше золотом и серебром были обеспечены практически все банкноты и записи по счетам, а теперь власти, когда принимают решение об эмиссии придумывают другие причины.

Монеты и банкноты эмитируют постоянно для замены изношенных.

Но когда говорят, что государство включило печатный станок, это не значит, что напечатали кучу денег. Это значит, что государство как бы говорит нам через свой Центральный Банк. Опаньки! Деньги нужны нам для различных целей! Денег не хватает! Живём-то мы лучше, а вот денег не хватает. )) )

И пишут в бюджете страны умные обоснования на эмиссию.

Банально - рисуют деньги. Потом это рисование перечисляют на счета различных министерств, бюджетов республик и областей. Потом выдают зарплату, пеерчисляют на другие счета и т. д. Инфляция растёт.

Исходная физика и у наличных, и у безналичных денег одна. Это долг государства перед тем, у кого есть эти деньги. Эти деньги могут бренчать в кармане (наличные) , а могут быть в банке в виде записи по счету (безналичные) .

Это просто разная форма долга государства перед теми, у кого есть деньги этого государства.

Представьте, вы пришли в банк и открыли пластиковую карту. Условимся, что вам ее тут же выдали на руки. У вас было 500 денежных единиц наличных денег и вы тут же не отходя от кассы решили перевести их на карту. Операционист взял ваши 500 денежных единиц, а в замен выдал квитанцию о зачислении денежных средств на карту. По своей сути эта квитанция говорит о том, что банк у вас принял на ответственное хранение денежных средств, при этом совершена запись в системе бухгалтерского учета об имеющихся у банка обязательствах перед вами на сумму 500 денежных единиц. Теперь у вас нет наличных денег, а есть 500 денежных единиц безналичных денег.

Обращаю ваше внимание, что в соответствие с банковскими лицензиями банки имеют право (и они этим правом активно пользуются) размещать привлеченные (т. е. принятые у вас денежные средства) размещать (т. е. выдавать кредиты) от своего имени и за свой счет.

Теперь представим, что в этот же самый банк пришел человек и получил кредит на сумму 500 денежных единиц. В таком случае банк делает вторую запись в системе бухгалтерского учета, но уже о том, что у заемщика имеются обязательства перед банком.

Заметьте, что на этом этапе наличные 500 рублей никуда не делись, единственное, они перешли третьему лиц, но вы тем временем можете совершать покупки на свои безналичные денежные средства.

А теперь представим, что заемщик решил не брать 500 наличных денежных единиц, а решил перевести их на банковскую карту, и банк снова делает запись в системе бухгалтерского учета о том, что он имеет обязательства перед вторым человеком на 500 денежных единиц, и теперь банк имеет право выдать в кредит эти же 500 денежных единиц.

Подведем итоги, всего 500 наличных денежных единиц созвали 1000 безналичных денежных единиц, и могут создать еще больше.

Таким образом, безналичные деньги - это всего лишь запись об обязательствах в системе бухгалтерского банка. Причем запись не только об обязательствах банка перед вкладчиком, но и запись об обязательствах заемщика перед банком. Эти две записи друг друга уравновешивают. Для подсчета наличных денег необходимо всего лишь из обязательств банка перед вкладчиками вычистить обязательства заемщиков перед банком. Единственное, это нужно делать не в масштабах одного банка, а в масштабах страны или даже мира.

Этот пример достаточно условный, в действительности все значительно сложнее, но принцип работы именно такой

Безнал как и нал эмитируется изначально бухгалтерской проводкой. А так как при эмиссии безнала отсутствуют расходы на материальное печатание денежных знаков - то сеньораж в этом случае выше и стремится к номиналу.

Печатают только наличные деньги (банкноты) , их выпускает Центральный Банк. Безналичные деньги "появляются" в кредитных учреждениях (например: Коммерческий банк) путем замещения наличных на безналичные т. е. запись на счетах любом ( расчетном, депозитном ) и наоборот безналичных в наличные, все это с помощью банковских операций. . Хранятся такие деньги на счетах коммерческих банков в наше время в электронном виде . Короче, сдал в банк наличные то их учитывают расчетном счете или депозитном, сберегательном или обменял на вексель, чек и тд. с помощью записи на одном из этих счетов или выдают ценную бумагу . Все наличные банк обязан сдать в ЦБ, но это теоретически. Для выдачи организациям и частным лицам наличные деньги банк заказывает в ЦБ с учетом остатков у него.

С наличными деньгами все вроде бы понятно: Центральный банк РФ на основе заявок банков определяет, сколько денег будет выпущено и какого номинала. По его заказу "Гознак" печатает банкноты и чеканит монеты, а затем через кассовые центры ЦБ РФ эти деньги попадают в банки, оттуда - в магазины, на предприятия и в банкоматы; потом они потрепанными возвращаются в учреждения ЦБ РФ, пересчитываются, проверяются и снова поступают в оборот, подкрепленные "допечатанными" деньгами. Сколько денег допечатать - зависит только от спроса компаний и граждан на наличные. В обычные времена он довольно стабилен, а в кризис обычно растет.

На 1 августа наличных в обращении было 11,8 трлн руб. Не так много, потому что основная денежная масса - это безналичные деньги. Их появление более сложное.

В то время как наличные деньги выпускает Банк России, коммерческие банки создают безналичные (или так называемые кредитные) деньги, и их гораздо больше, чем наличных (на 1 августа - 42,9 трлн руб.).

Этот процесс легче всего объяснить на примере: у вас есть депозит в банке, физически вы не пользуетесь лежащей на нем суммой, но фактически ею владеете. Банк вправе использовать ваши деньги и выдать ими кредит - в таком случае получится, что условная сумма удвоится: с одной стороны, вы по-прежнему владеете вкладом и можете в любой момент снять свои средства, а с другой - этими же средствами может распоряжаться заемщик. "Раньше имели широкое распространение такие формы кредитных денег, как чеки и векселя, сейчас же у многих есть кредитные карты", - объясняет директор Ассоциации развития финансовой грамотности Вениамин Каганов.

Но и здесь Центральный банк сохраняет всю полноту власти над деньгами: он может ускорить и затормозить увеличение массы безналичных денег, а то и вовсе - в чрезвычайных случаях - сделать так, что их объем начнет уменьшаться.

Этот процесс легче всего объяснить на примере: у вас есть деньги на депозите, банк вправе выдать ими кредит - получится, что условная сумма удвоится: вы по-прежнему можете в любой момент снять свои средства, хотя ими же распоряжается заемщик

Дело в том, что банки получают деньги не только от населения и предприятий, но и от Центрального банка - "взаймы" под определенный процент. Под этот же процент Центральный банк принимает от коммерческих банков депозиты. Эта ставка коренным образом влияет на экономику страны и на "стоимость" денег. Ее в России называют "ключевой ставкой", за счет нее Банк России и регулирует рынок. Изменение ставки - часть денежно-кредитной политики, напоминает Каганов.

Ключевая ставка влияет не только на банки, но и на граждан, и компании.

Если ключевая ставка высокая (как в конце 2014 года - 17,5%), банки предпочитают одалживать у ЦБ как можно меньше денег, а потому не могут выдавать дешевые кредиты, а если низкая (как сейчас - 4,25%), то ставки по кредитам, а заодно и по депозитам снижаются.

В последнем случае "удвоение" денег (вспомним, как депозит перетекает в кредит) происходит быстрее.

Решая, какой будет ключевая ставка, Банк России должен рассчитать все так, чтобы денег в экономике было не слишком много. Ведь чем больше денег, тем выше спрос и активность покупателей, а значит, это сигнал для продавцов о том, что можно поднять цены. И тогда ценность полученного по низкой ставке кредита быстро упадет - высокая инфляция обесценит эти деньги. При высокой инфляции бизнес боится инвестировать, а граждане - сберегать, все стараются потратить деньги здесь и сейчас или конвертировать их в "твердую" валюту.

Поэтому после острого кризиса 2014 года Банк России так медленно и осторожно снижал ключевую ставку (по 0,25 или по 0,5 процентного пункта в несколько месяцев и только однажды - сразу на 1 процентный пункт), несмотря на то, что всем хотелось бы, чтобы деньги были дешевыми и кредит доступным. Тем самым он впервые за постсоветское время добился устойчиво низкой инфляции. Главная цель Банка России - стабильная инфляция вблизи 4%.

Чем ниже ключевая ставка (именно она определяет "цену" денег), тем доступнее кредит и быстрее растет денежная масса. В основном она состоит из безналичных денег - их почти 43 трлн руб., тогда как наличных - почти 12 трлн руб.

На сегодня в России существует и действует вполне нормальная система безналичных платежей. Конечно, у понятия «безналичный» существует множество синонимов, навроде «по банку» и т.д., но все это суть одинаково.

В первой части статьи я немного расскажу о сущности денег (вдруг кто что-то новое узнает?) и постараюсь рассказать о банковских счетах, платежах и прочем. Во второй части будем говорить уже о конкретных видах документов и что они означают.

Вся эта вводная часть посвящена объяснению того, чем являются деньги в нашем обществе. Ее можно пропускать, если вдруг не хочется читать.

У меня в кармане лежит купюра в 10 рублей. Мы привыкли считать, что банковские билеты Банка России и есть деньги. На самом деле, это немного не так.

Раньше монеты были сами по себе из драгоценных металлов, поэтому не существовало такого «разделения» стоимости, как сегодня. Судите сами — купюра стоит ровно тех денег, которые были потрачены на ее производство, т.е. может стоить намного меньше ее номинала.

Сейчас практика изготовления денег из драгоценных металлов уже не применяется, поскольку Центральный Банк любой страны выпускает билеты, т.е. банкноты и монеты. Конечно, монеты из серебра и золота выпускаются, однако это делается только для того, чтобы потакать нумизматам :)

Банкноты или монеты обозначают взятое на себя банком (в нашем случае это Центральный Банк РФ) долговое обязательство. Разумеется, что в истории денег есть уйма примеров реального обеспечения денег золотом, условно говоря, банк был всегда готов по требованию клиента предоставить ему то количество золота, которое соответствовало номиналу купюры. Правда, на сегодня правило обеспечения обязательств золотом уже ушло в прошлое.

Понятно, что уже достаточно давно хранение большого количества денег превращалось в проблему. Ну, то воры, то пожар, то еще что. Поэтому деньги стало удобно хранить в банке, поскольку тот нес ответственность за сохранность денег.

Однако, до появления безналичных операций была проблема — деньги из банка необходимо снимать и передавать. Неудобно.

Также, проблема России заключалась в том, что существование негосударственных банков, а тем более, частного бизнеса, у нас просто было невозможным до 1990 года.

Однако, с 1990 года у нас стало «все хорошо» с банковской системой и появился такой игрок, как Центральный Банк (ЦБ РФ).

Если кто не знал, то банковская система в России двухуровневая. На первом уровне у нас стоит Центральный Банк, который дает разрешения (лицензии) другим банкам выполнять какие-либо конкретные операции. На втором уровне находятся такие монстры, как Сбербанк России (большей его частью владеет Центральный Банк), ВТБ (большей его частью владеет Правительство РФ) и прочие коммерческие банки, которые уже работают с населением и юридическими лицами.

Центральный Банк не работает с физическими и юридическими лицами! Только с банками.

Так вот, возвращаясь к нашей отправной точке, следует упомянуть, что до появления Центрального Банка переводы между банками были усложнены, даже если бы они были бы возможны. На сегодня процесс работы любого коммерческого банка выглядит так: у него есть корреспондентский счет в ЦБ РФ, с которого банк осуществляет переводы на корреспондентский счет другого банка в ЦБ РФ. И деньги могут легко (вернее, быстро) курсировать между различными организациями, даже если они обслуживаются в разных банках.

Корреспондентские счета, разумеется, могут быть разных видов — ностро, лоро, востро). Опять же, я не буду вдаваться в глубокие подробности.

Но! Следует понимать, что реальные деньги для банков выглядят как обязательство ЦБ РФ перед ними. То есть, когда осуществляется платеж, настоящие деньги никак и никуда не двигаются. Осознание этого факта нам понадобится в дальнейшем.

Если хотите открыть свой банк, то, правда, а почему нет? Скажу честно, тут есть только один небольшой облом — минимальный уставной капитал для открытия банка составляет 5 миллионов евро. К сожалению. Но с другой стороны, если посмотреть на возможный объем операций клиентов, то эта сумма покажется попросту смешной.

Спонсор главы — Гражданский Кодекс РФ :)

2.1. Порядок появления счета

Итак, чем занимаются наши банки мы уже поняли — они работают через свой корреспондентский счет. А как быть с остальными счетами, вот, если у меня есть сберегательная книжка — это тоже счет?

Помните, что первой точкой соприкосновения банка и клиента является договор. Именно в договоре указывается тот набор и перечень услуг, который Вам оказывает банк, сколько стоят те самые услуги и в каком порядке они оказываются.

На самом деле, не стоит думать, что банки очень вольны в своих решениях. Поскольку ЦБ РФ на наказание быстр и на расправу суров, то он устанавливает определенные требования, обязательные для всех банков. А они уже эти требования могут доводить до абсурда (как Сбербанк России) или не доводить. Но за их соблюдением ЦБ РФ будет бдить вне зависимости от размера банка.

Так вот, далее наступает следующая ситуация. Вообще, в рамках одного договора банка с клиентом может быть открыта туева хуча счетов, для каждой ситуации. Однако, в зависимости от лица, а также сути взаимоотношений с банком, виды счетов могут меняться.

В рамках Гражданского кодекса существует два вида счетов. Пока это единственное централизованное объяснение того, какие могут быть счета, — есть банковский депозит и банковский счет.

Разница между ними проста — депозит предназначен для хранения, а не для того, чтобы платить куда-либо с этого счета. Банковский счет подразумевает какие-либо операции, то есть, платежи куда-нибудь.

Еще раз повторюсь, что на юридическом языке платеж с банковского счета есть уступка права требования. Вы, положив 100 рублей на расчетный счет как индивидуальный предприниматель, получили право требовать с банка 100 рублей обратно. Однако, Вы, расплачиваясь по «безналу», передаете это право требования другому лицу.

Вести счет банк может в любой удобной для клиента валюте, а также в той валюте, с которой банк работает. В основном это рубли, доллары и евро. Счета в остальных валютах могут банком попросту не вестись.

2.2. Виды счетов

Разумеется, к счетам существует большое количество подвидов, к примеру, счет (в случае банковского депозита) могут называть «лицевой счет». А счет, с которого банк списывает деньги по кредиту часто зовут «ссудный счет». Если пытаться классифицировать подобные названия, можно очень долго рассказывать и толком ничего не рассказать, поэтому за подробностями — в комментарии :)

Ах да, чуть не забыл. Открытие банковского депозита может сопровождаться (а может и не сопровождаться) выдачей сберегательной книжки. Если в договоре банковского депозита отдельно не прописано ее отсутствие, она должна быть обязательно выдана.

Ну и напоследок, могут быть металлические счета (именно депозиты). Там все учитывается в граммах драгоценных металлов, а также с таких счетов физическое лицо не может никуда платить.

Спонсор главы — Центральный Банк РФ

3.1. Банковский депозит

В отношении физического лица все достаточно просто. Пришел человек, показал сберегательную книжку, если она есть, ну и делает то, что он считает нужным, то есть, пополняет депозит, платит с него куда захочет или просто снимает деньги.

Если депозит открыт в пользу юридического лица, то оно может его либо пополнить, либо снять с него деньги. И более ничего, для всего остального существует обычный банковский счет, а не депозит.

3.2. Банковский счет

Тут уже интереснее. Открывать банковские счета могут как физические, так и юридические лица. И распоряжаться ими они могут совершенно одинаково.

-

платежное поручение (на жаргоне — «платежка»)

аккредитив

чек

платежное требование

инкассо

Электронные деньги появились сравнительно недавно, но почти сразу стали играть существенную роль в жизни каждого современного человека, так как они обладают многими достоинствами. Среди преимуществ, например, можно выделить низкую стоимостью эмиссии. Электронные деньги, как и безналичные, не теряют своих качеств с течением времени.

Физическую безопасность деньгам организовывать не нужно, а защищённость от хищения и подделки обеспечивается криптографическими средствами. Использование электронных денег увеличивается с каждым годом и делает возможными покупки в интернете, быстрые международные денежные переводы, анонимные транзакции. Прочитав эту статью, вы узнаете о краткой истории возникновения электронных денег, о их типах, а также криптографических принципах, делающих возможным их применение.

Содержание статьи

Что понимать под электронными деньгами?

Типы электронных денег.

Краткая история возникновения электронных денег.

Недостатки традиционных платежей, приведшие к созданию электронных денег.

Суть идеи слепой подписи.

Снятие и зачисление электронных денег при помощи электронной подписи.

Реализации электронной подписи.

1) Что понимать под электронными деньгами?

Думается неправильным приводить принципы работы электронных денег, не имея чёткого представления о том, что именно следует понимать под термином «электронные деньги». В силу отсутствия единой принятой в мире дефиниции этого термина выделяют различные определения, но я бы остановился на таковом, данном в директиве Совета Европейских Сообществ № 2009/110/ЕС от 16 сентября 2009 года, так как оно исключает упоминание электронного устройства, на котором должна размещаться денежная стоимость и, следовательно, является одним из наиболее общих.

Электронные деньги - денежная стоимость, хранимая в электронной форме в качестве заявки эмитенту, которая выдаётся по получении денежных средств для проведения платёжных операций и принимается физическим или юридическим лицом, отличным от эмитента электронных денег.

Для неподготовленного человека не всё может быть понятно в этом определении.

Эмитентом является организация, которая выпускает ценные бумаги, денежные знаки, в нашем случае - электронные деньги. В каждой отдельной стране предусмотрено собственное законодательство, которое определяет, какие организации могут быть эмитентами электронных денег. Например, в России в качестве эмитентов электронных денег могут выступать только кредитные организации (банки или небанковские кредитные организации, имеющие соответствующую лицензию).

Таким образом, согласно определению, эмитент в некотором виде выпускает виртуальные денежные единицы и передаёт их иным (отличным от эмитента) учреждениям, физическим или юридическим лицам для совершения платежей при получении им самим реальных денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

Стоит отметить, что безналичные и электронные деньги - это не одно и то же. Безналичные деньги - это форма национальной валюты, система расчётов между банковскими счетами. Эмитентами безналичных денег являются центральные банки стран. Электронные деньги же не являются разновидностью какой-либо национальной валюты, а считаются лишь её эквивалентом, иногда могут сохранять анонимность плательщика и не контролироваться государством. Из данного выше определения также следует, что электронные деньги можно менять на реальные деньги и наоборот.

Европейский центральный банк считает, что к электронным деньгам не относятся традиционные банковские платёжные карты, а также предоплаченные одноцелевые карты (подарочная карта, топливная карта).

2) Типы электронных денег.

По типу технического устройства электронные деньги бывают двух типов: на базе смарт-карт (card-based) и на базе сетей (network-based). Последовательно рассмотрим оба типа.

Электронные деньги могут храниться и переноситься с помощью так называемых смарт-карт. Смарт-карта - пластиковая карта со встроенным микропроцессором, обладающая программируемым постоянным запоминающим устройством, операционной системой и оперативной памятью. Смарт-карты представляют собой микрокомпьютеры. Их операционная система поддерживает файловую систему и содержит большое количество криптографических средств безопасности. Таким образом, деньги хранятся в виде записей («денежных файлов») в памяти компьютера, размещенного на карте. Одними из наиболее известных проектов, использующих смарт-карты, являются Mondex и Visa Cash.

Теперь должно быть очевидно, что смарт-карты отличаются от обычных банковских карт. Подчеркнём это ещё раз. Обычная карта не содержит информации о состоянии счета, а лишь является инструментом доступа к расчётному счету. При зачислении денег на банковский счёт на дебетовую или кредитную карту зачисления не происходит. При пополнении смарт-карт остаток на счёте уменьшается ровно на ту сумму, на которую была пополнена смарт-карта.

Второй тип электронных денег по техническому устройству - на базе сетей. Этот тип является в настоящее время самым распространенным, наиболее удобным и защищенным средством платежа, так как использует шифрование данных и электронную подпись. Данный вид электронных денег применяются представляет собой некоторую программу или сетевой ресурс и используется большинством коммерческих сервисов. (WebMoney, Яндекс.Деньги, E-gold, E-port, PayCash)

По государственному регулированию статуса электронных денег различают фиатные и нефиатные электронные деньги.

Фиатными называют денежные средства, выраженные в государственной валюте. Эмиссия электронных фиатных денег происходит по правилам национальных центробанков. Государство посредством законов обязывает всех граждан принимать к оплате фиатные электронные деньги. Примером фиатных электронных денег является небезызвестная система PayPal.

Нефиатные электронные деньги относятся к негосударственным платёжным системам и эмитируются частными платёжными ассоциациями. Их надёжность не гарантируется государством, хоть часто они и привязываются к курсу национальных валют. Широко распространены нефиатные электронные деньги на базе сетей. (WebMoney, QIWI, EasyPay)

В каждом из описанных типов может как требоваться идентификация пользователя (персонифицированные системы), так и не требоваться (анонимные или неперсонифицированные системы).

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

В 1994 году центробанки Евросоюза на официальном уровне признали существование электронных денег, проанализировав считавшиеся тогда электронными деньгами карты предоплаты. Карты предоплаты - это носители, на которых специальным образом зашифровывается стоимость. На подобные карты можно зашифровать деньги, минуты, количество поездок (например, знакомая нам тройка). Являются они как правило анонимными.

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

4) Недостатки традиционных платежей, приведшие к созданию электронных денег

Не секрет, что посторонние, узнав о времени и величине платежей отдельного человека, могут определить местонахождение исполнителя платежа, его круг общения, образ жизни. С другой стороны, платёж наличными деньгами, пусть и является анонимным, обладает некоторыми очевидными недостатками. Он ненадёжен, так как не защищён от физической кражи, не содержит подтверждения платежа и не контролируем, вследствие чего может быть использован в качестве взяток, ухода от уплаты налогов или же на чёрном рынке. В связи с описанными выше причинами Дэвид Чаум в своей работе 1982 года предложил новые криптографические принципы, которые позволили бы создать автоматическую систему платежей, обладающую следующими характеристиками:

Невозможность для третьей стороны определить получателя денег (анонимность платежей), узнать время и величину транзакции;

Возможность предоставить подтверждение платежа, а в некоторых особых обстоятельствах и определить личность получателя (например, в случае судебных разбирательств);

Возможность перестать использовать украденные денежные средства, остановки транзакции.

Главным предложением Чаума стала слепая цифровая подпись (англ. blind signature), которая позволяет выполнять описанные требования. Слепая подпись - это разновидность электронной подписи.

Электронная подпись - некоторая информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) и используется для определения лица, подписывающего информацию. Роль выполняющего подпись субъекта в случае электронных денег отводится их эмитенту. Подписываются при этом денежные файлы (часто их называют электронными монетами) . Разберёмся в том, что такое слепая подпись.

5) Суть идеи слепой подписи

Суть идеи слепой цифровой подписи легко понять из описанного ниже искусственного примера. Представим, что необходимо провести голосование. При этом избиратели не могут присутствовать на участке для выборов, но каждый из них желает проголосовать так, чтобы организатор выборов не знал, какой выбор они сделали, а также чтобы была возможность убедиться, что их голос обязательно будет посчитан. Проблема может быть решена, если использовать специальные конверты из копировальной бумаги (на рисунке изображён серым). Конверты на рисунке пронумерованы, чтобы показать, что они разные (корреляции с пунктами нет). Написание подписи на таком конверте будет оставлять аналогичный след на бюллетени, находящейся внутри него. Саму бюллетень увидеть нельзя, так как такой конверт непрозрачен. Голосование будет проводиться по следующей схеме:

Организатор получает составной конверт, достаёт специальный, подписывает его уникальным способом, помещает в новый обычный конверт и отправляет обратно избирателю. Таким образом, проголосовать смогут только подтверждённые избиратели (получившие уникальную подпись, действующую на этом голосовании).

Получив конверт, избиратель достаёт бюллетень, проверяет наличие на ней подписи организатора и отправляет организатору в день голосования в обычном конверте уже без упоминания на нём обратного (своего) адреса.

Организатор получает бюллетени от каждого избирателя и размещает их на дисплее с открытым доступом. Каждый избиратель имеет возможность посчитать голоса и проверить уникальную подпись. Более того, если отдельный избиратель запомнил отличительную деталь своей бюллетени (например, структуру бумаги, оторванный кусочек в определённом месте), то он сможет найти её на дисплее. Организатор, подписывая бюллетень, не видел именно её (мог видеть только специальный конверт). Следственно, анонимность всех избирателей сохраняется.

Основные сведения из криптографии.

Для читателя необходимо краткое введение в асимметричные криптосистемы.

Асимметричной криптосистемой называют криптографическую систему, использующую два ключа - открытый и закрытый.

Открытый ключ общедоступен, а закрытый держат в секрете. При этом вычисление закрытого ключа из известного открытого ключа должно быть сложной вычислительной задачей.

6) Снятие и зачисление электронных денег при помощи слепой подписи

Алгоритм снятия электронных денег

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

К зашифровывает полученный результат и отправляет эмитенту (Э).

Алгоритм внесения электронных денег

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

7) Реализации слепой подписи

Существуют разные протоколы реализации слепой подписи. Например, используется математический аппарат эллиптических кривых, билинейные спаривания, группы кос. Ввиду того, что введение читателя в курс дела довольно объёмно и общий принцип сохраняется (был представлен выше) , я позволю себе опустить описание данных реализаций. В рамках целостности статьи приведу реализацию на основе протокола RSA, так как эта реализация самая первая и была осуществлена Чаумом.

Реализация слепой подписи протоколом RSA

Алиса выбирает случайный маскирующий множитель r, взаимно простой с p (взаимно простыми называют числа, если их наибольший общий делитель равен 1) и вычисляет:

2. Алиса посылает m' Бобу.

3. Боб с помощью своего закрытого ключа d вычисляет:

4. Боб отсылает s' Алисе.

Заключение

Мной было дано общее представление об электронных деньгах. Я рассказал, о том, что такое электронные деньги, описал их типы, краткую историю возникновения, а также пояснил принцип слепых подписей и привёл базовые криптографические термины, с помощью которых познакомил читателя с тем, как происходят основные операции с электронными деньгами с использованием слепых подписей.

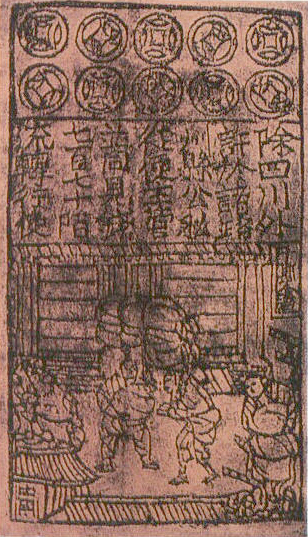

Бумажные деньги появились намного позже металлических. Одна из причин — развитие производства бумаги и печатного дела. Первыми, по всей видимости, создали бумажные деньги китайцы, поскольку и производство бумаги возникло в Китае. Попытки заменить металлические деньги какими-то другими делались китайцами тысячи лет назад. Еще в I веке до н.э. они создали эквивалент денег из кожи оленей. Эти «банкноты» выглядели, как четырехугольные пластинки. На кожу были нанесены печати и специальные знаки.

Изготовлением настоящих бумажных денег жители Поднебесной занялись в начале IX-го века уже нашей эры. Правда, только в X-XI веках бумажные деньги стали частью официальной экономической политики государства. До этого момента купюры не занимали значительного места в монетарной политике. Первые бумажные деньги называли «летающими» по причине их легкости по отношению к стандартным металлическим монетам. Это были, скорее, сертификаты, платежеспособность которых обеспечивалась дацзянами (подворьями) властей столицы.

Кстати, в самом начале стоит разъяснить понятие фидуциарные (от лат. fiducia — доверие) или фиатные (от лат. fiat — декрет, указание, «да будет так») деньги или кредитные деньги. Это деньги, номинальная стоимость которых устанавливается и гарантируется государством вне зависимости от стоимости материала, из которого деньги изготовлены или находящегося в хранилище банка (необеспеченные деньги). Зачастую фидуциарные деньги функционируют как платёжное средство на основе государственных законов, обязывающих принимать их по номиналу. Стоимость фидуциарных денег поддерживается за счёт веры людей в то, что они смогут обменять их на что-либо ценное.

Самая ранняя из всех известных историкам бумажная купюра

В то время самой ходовой валютой страны были медные деньги, которые носили в связках. Вес связки составлял около 3 килограммов, так что удивление рядовых китайцев, впервые видевших бумажные деньги, можно понять. Бумажные сертификаты были введены в начале IX века, когда торговля между отдельными регионами Китая активизировалась. Торговцам было сложно перевозить сотни килограммов денег по всей стране, поэтому правительство нашло металлу замену. Кроме того, что медные деньги были неудобны, так медь в то время была еще и ценнейшим материалом, который решили использовать в других отраслях.

Уже в 1050 году бумажный эквивалент денег в Китае выглядел очень неплохо

Процесс получения бумажных денег торговцем выглядел следующим образом. Китайский купец сдавал в подворье властей медные деньги, и получал вместо них бумажную расписку, сертификат, позволявший снова обменять его на медные деньги практически в любом регионе Китая. Региональным властям было позволено оставлять медные деньги у себя, а не везти все на имперское подворье. Банкноты (конечно, так их назвали сотни лет спустя и совсем не китайцы), в основном, выдавались на крупные суммы, поскольку смысла делать сертификат на малые суммы не было. При получении сертификата и его переводе в наличность торговец в конечном итоге получал чуть меньше денег, чем вкладывал — государство брало определенный процент. Когда его увеличили до 10%, торговцы почти перестали пользоваться сертификатами, посчитав издержки от использования бумаги слишком большими, и продолжили работу с металлическими деньгами.

Кстати, уже в России, много сотен лет спустя для обозначения рыночных курсов денежных знаков, векселей, других ценных бумаг по сравнению с нарицательной стоимостью появился термин «лаж». Отсюда и пошло современное «лажа».

Медные деньги в древнем Китае

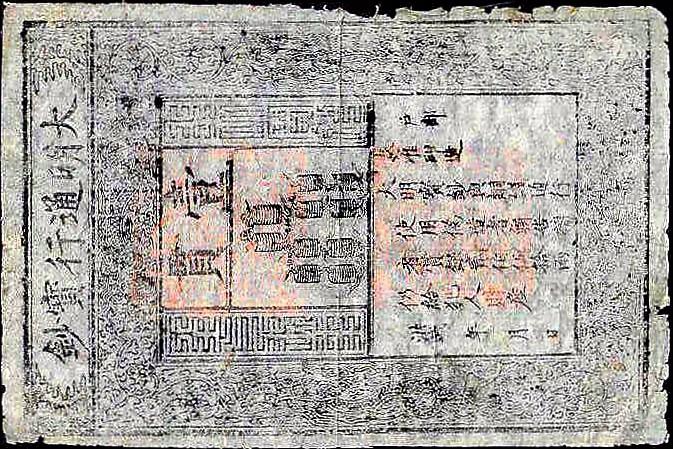

Историки считают, что первые настоящие бумажные деньги в Китае пришли на смену чекам-сертификатам в X веке. Причем выпускали их частные, а не правительственные предприятия. В конце X века власти Китая разрешили нескольким банкам выпускать банкноты определенного номинала. Спустя несколько десятков лет, с развитием печатного и типографского дела, на бумажные купюры стали наносить качественные рисунки: здания, деревья, людей. Причем печатники использовали чернила разных цветов (в основном, это красные и черные чернила, чуть позже добавили и синий цвет), а также специальные знаки и печати. Подделать их уже тогда было нелегко. Торговцы стали использовать бумажные деньги более охотно, чем прежние чеки.

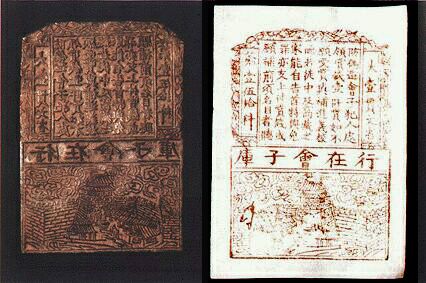

Клише, которыми пользовались китайцы для печати бумажных купюр

Спустя некоторое время китайское правительство приняло решение ввести денежную монополию, за эмиссию купюр стал отвечать имперский банк Китая. Деньги, выпускаемые этим банком, имели ограниченный срок действия — всего три года. На каждой купюре проставлялась дата выпуска, для того, чтобы пользователи бумажных денег знали, когда приходит конец срока действия банкноты. С течением времени фальшивомонетчики научились делать бумажные купюры, так что государству приходилось раз за разом усложнять процесс печати, добавляя различные элементы и изменяя структуру бумаги. Это одна из причин того, что был добавлен третий цвет — синий.

В XII веке в обращение были выпущены два вида банкнот: эквивалент 10000 монет и эквивалент 700 монет. Здесь уже был другой срок действия — не три года, а семь. Правда, правительство перестало следить за тем, чтобы банкноты были чем-то обеспечены, и началась инфляция, которая усугублялась усиленной подделкой денег предприимчивыми фальшивомонетчиками.

Уже в XIII веке династия Юань приказала провести очередную эмиссию денег с созданием банкнот самого разного номинала — от двух монет до двух связок монет (в каждой связке — 1000 монет). Монгольский хан Кубилай тоже стал использовать бумажные деньги, работали с ними и его потомки.

Постоянное увеличение денежной эмиссии и подделка денег привела к тому, что стоимость бумажного эквивалента медных денег постоянно снижалась. Властям даже пришлось выпустить новые банкноты и провести что-то вроде девальвации, конвертируя старые деньги к новым в отношении пять к одному. Интересно, что изменился и способ печати банкнот. Печатные станки стали оснащать медными пластинами, пришедшим на замену деревянным блокам.

К сожалению, новые купюры быстро обесценились все по той же причине: про обеспечение банкнот металлическим эквивалентом никто не думал. За полвека бумажные деньги обесценились на 1000%.

Спустя некоторое время бумажные купюры стали ограниченно использоваться и за пределами Китая. Причина этому — завоевания монголов и их попытки ввести привычные им средства платежа на новых землях. Одна из таких попыток была сделана в Иране в 90-х годах XIII века, в городе Тебризе. Это не привело ни к чему, кроме инфляции и отказа от бумаги в каачестве платежного средства.

В конце XIV века династия Мин выпустила банкноты единого номинала, которые использовались в течение двух сотен лет. Параллельно было разрешено хождение и медных монет. Постепенно бумажные деньги стали выводиться из оборота. В XVII веке китайцы осуществили попытку вернуть бумажные деньги, но история с инфляцией повторилась, и о бумажных купюрах забыли. Только в XIX веке власти Китая стали снова работать с бумагой, когда началось развитие монетарной системы в соответствии с западными моделями.

В Японии бумажные деньги появились в XIV веке, их японцы переняли от китайцев. Правда, общее признание бумага в качестве средства платежа получила лишь в XVII веке. Это были не деньги в современном понимании этого термина, а все те же расписки, которыми заменяли серебряные монеты. В Японии эта система постепенно становилась все более популярной, и в конце концов получила признание в качестве валюты национального значения. Власти Японии смогли сделать бумажную систему стабильной, и она постепенно развивалась, став прототипом современных банкнот банка Японии.

Бумажные деньги в Европе и США

Первое упоминание о бумажных деньгах в Европе относится к испанской осаде Лейдена (Нидерланды) в 1574 году. Тогда у жителей осажденного города не было ни металлических монет, ни кожи, которую иногда использовали для того, чтобы заменить металлические деньги. Поэтому горожане приняли решение воспользоваться бумагой, из которой сделали временную замену металлических денег.

Несколько десятков лет спустя бумажные деньги появились в Швеции. Здесь тоже в оборот выпустили медные монеты, которые были слишком тяжелыми для нормальной работы тех же торговцев. Кроме того, они быстро обесценились. Иоганн Палмструх (Johan Palmstruch), основатель Стокгольмского банка, предложил ввести в оборот кредитную бумагу, заменявшую металлические деньги. К сожалению, история с обесцениванием повторилась и в этот раз — купюр выпустили слишком много, поэтому у банка возникли проблемы, а стоимость кредитных документов сравнялась со стоимостью бумаги, на которой они были напечатаны.

В Англии банкноты были выпущены в оборот в виде долговых обязательств английских ювелиров. Такие банкноты, как считалось, можно было обменять на золото, хотя во многих случаях это было не так. Вексели стали популярными, и спустя несколько десятков лет "Рестрикционным актом" устанавливался определенный курс банкнот, которые, фактически, и стали бумажными деньгами.

Первые бумажные деньги Норвегии

В Норвегии бумажные деньги попытались ввести в оборот в 1695 году. Предприниматель Тор Молен с разрешения правительства выпустил в оборот несколько тысяч купюр с восковыми печатями на них. После эмиссии банкноты быстро вернулись в банк Молена, поскольку граждане страны так и не поняли, что это и почему они должны использовать бумагу вместо ценного металла.

В Дании бумажные деньги появились в обороте в 1713 году.

Во Франции печатать деньги начал Людовик XIV. Бумажным деньгам сразу был присвоен твердый принудительный курс, благодаря чему они сразу стали деньгами, а не векселями. Это произошло в 1703 году. В 1797 году бумажные деньги отменили, и все снова стали пользоваться металлическими деньгами. Затем, уже в XIX веке, в этой стране снова ввели бумажные банкноты, потом их отменили, и снова ввели. Окончательно бумажные деньги стали деньгами во Франции в 1871 году.

В Северной Америке бумажные деньги появились в конце XVII века. В 1690-м году Массачусетская колония выпустила бумажные деньги, которые стали использоваться в качестве основного средства платежа. Спустя почти сто лет Конгресс штатов в 1775 году постановил выпустить так называемые «континентальные деньги».

Поскольку их печатали без всякой оглядки на обеспечение средствами, то курс таких денег очень быстро падал по отношению к металлическим деньгам. В 1780 году «континентальные деньги» убрали. Во время гражданской войны были напечатаны «гринбеки», которые за несколько лет обесценились в 2,5 раза (что не так и много, по сравнению с некоторыми уже указанными выше примерами).

После завершения войны власти изъяли большое количество бумажных денег из оборота, тем самим, восстановив устойчивость доллара. Интересно, что окончательно бумажные купюры в США стали основным платежным средством только в 1933 году. Тогда Франклин Рузвельт выпустил указ, согласно которому любому гражданину страны, хранящему более 100 долларов золотом, будет грозить штраф в размере 10 тысяч долларов или 10 лет тюрьмы. Тем самым президент Рузвельт отвязал номинал бумажных денег от золотого эквивалента. Реформа была проведена сразу после Великой депрессии, и была необходимой, поскольку бумажные деньги после этого кризиса не были обеспечены реальным золотом. А в 1944 году США окончательно отказались от «золотого стандарта», прописав положения новых стандартов монетарной политики на Бреттон-Вудской конференции.

Россия

В России бумажные деньги появились в силу ряда причин. Основная — дефицит серебра. Ежегодно стране требовалось около 2 миллионов рублей серебром, на что требовалось гораздо больше серебра, чем давали серебряные рудники. Кроме того, сбор налогов превращался в организацию караванов с большим количеством обозов и охраной. Дело в том, что 500 рублей на то время — это целая телега медных денег. А налоги выплачивались преимущественно медными деньгами, поэтому требовалось много телег. Для того, чтобы решить все названные проблемы, в 1769 году было принято решение выпустить бумажные деньги, ассигнации.

Екатерина Вторая распорядилась открыть два банка в Москве и Петербурге, куда было положено по 500 тысяч рублей металлом. На эту сумму были изготовлены ассигнации по 25, 50, 75 и 100 рублей. Таким образом, изначально в России бумажные деньги были обеспечены реальными средствами.

Ассигнация 1769 года

Ассигнации были очень некачественными, и появилось большое количество фальшивомонетчиков, которые стали подделывать «бумагу» любого достоинства. Спустя несколько лет было решено изъять такие ассигнации из обращения, заменив их другими, более качественными. При замене были также напечатаны новые ассигнации номиналом 5 и 10 рублей. И снова благодаря бесконтрольной эмиссии началось обесценивание бумажных средств. В 1797 году из оборота были изъяты ассигнации на сумму около 6 млн рублей — это была попытка избежать дальнейшего их обесценивания. Но войны требовали денег, и печатные станки стали работать еще активнее. Понятно, что это привело к быстрому значительному падению курса бумажного рубля по отношению к металлическим деньгам. Из первоначальных 100 металлических копеек за рубль курс снизился до 25 копеек за рубль уже к 1810 году. Понимая угрозу бумажным деньгами Александр Первый издал в 1810 году постановление о прекращении дальнейшего выпуска ассигнаций.

Ассигнация 1802 года

Несмотря на это через пять лет курс бумажного рубля упал уже до 20 копеек. В это же время было принято решение заменить ассигнации на специальные высококачественные денежные знаки. Для их производства был отстроен целый небольшой городок с бумажной фабрикой, типографией, мастерскими и квартирами для служащих и работников. Экспедицию Заготовления Государственных бумаг открыли в 1818 году.

1839 году основным платежным средством стал серебряный рубль, а в 1843 году вышел манифест «О замене ассигнаций и других денежных знаков кредитными билетами».

Постепенно бумажные деньги стали основным средством платежей в большинстве стран мира. Бумагу сейчас начинают заменять пластиком, так что, вполне возможно, в скором будущем граждане некоторых стран станут использовать лишь пластиковые купюры.

Или вообще бумажные деньги будут вытеснены электронными. Правда, ждать этого момента еще очень долго.

Автор статьи

Читайте также: