Куда можно вложить 100 тысяч рублей чтобы они приносили доход

Обновлено: 26.07.2024

Инвестирование в массовом сознании ассоциируется с вложением минимум шестизначных сумм, причем в долларовом эквиваленте. Но все с чего-то начинали. Поэтому многие люди сталкиваются с вопросом о том, можно ли эффективно инвестировать 100 000 рублей?

Содержание:

Сразу нужно сказать: для инвестирования это деньги совсем небольшие, что накладывает ряд существенных ограничений. Однако реальные варианты приумножения существуют. Но тут нужно понять: это вся сумма, доступная для вложений, или она будет ежемесячно пополняться. От этого будут зависеть общая стратегия и набор доступных инструментов.

В этом материале будут рассмотрены популярные направления, куда можно инвестировать 100 000 рублей для получения пассивного дохода.

Что делать, если сто тысяч – это все деньги для вложений

Когда в распоряжении есть только 100 000 рублей, а пополнение инвестиционного капитала не ожидается, не стоит рассчитывать на получение солидного дохода. При грамотном размещении такой суммы можно добиться следующих целей:

- минимизация влияния инфляции;

- получение небольшого «чистого» дохода.

Защитить сотню тысяч рублей от инфляционных процессов проще всего с помощью привычного депозита. Государство гарантирует возврат суммы до 1,4 млн рублей в случае отзыва лицензии и банкротства банка, поэтому риски практически нивелированы.

Сегодня уровень реальной инфляции находится на отметке 10—12 %. Но нужно помнить, что получить такую доходность в чистом виде не получится. На вкладчиков накладывается налог в размере 35 % прибыли, которая превышает ставку 13,25 %.

Если воспользоваться самым выгодным предложением, то можно не только полностью нивелировать действие инфляции, но и получить небольшой доход даже с учетом вычета налогов.

Когда сто тысяч рублей — это только первый шаг

Куда инвестировать 100 000, если эта сумма будет регулярно дополняться? К решению систематически вкладывать деньги нужно относиться как к серьезному инвестиционному бизнесу. В такой ситуации открываются различные инструменты для потенциально прибыльного размещения средств.

На первом этапе критически важно аккуратно обойти сомнительные схемы, которые нацелены только на отчуждение средств доверчивых вкладчиков. Если проанализировать интернет, то окажется, что здесь около 90 % всех предложений об инвестициях являются прямым или косвенным обманом.

Инвесторам стоит отказаться от использования следующих операций:

- вложения в хайпы и MLM;

- торговля на Forex;

- покупка акций подозрительного происхождения;

- игра на бинарных опционах;

- инвестирование в криптовалюту.

Нельзя сказать, что все вышеописанные инструменты имеют мошеннический характер. Но учитывая совсем небольшую сумму для инвестирования, лучше не рисковать, а начать зарабатывать с помощью более надежных вариантов вложения денег.

Инвестиции в рынок ценных бумаг

Успешность таких вложений во многом зависит о способности инвестора понимать рынок акций. Просто купить несколько ценных бумаг, которые сейчас находятся в тренде на рост, — это очень рискованная стратегия. Так легко войти на рынок на конъюнктурном пике, после чего начнутся снижение цены и потеря вложенных денег.

Минимизировать риски можно путем покупки стабильных государственных облигаций или акций крупных корпораций. Если вы не планируете пройти сложный путь к приобретению навыков профессионального трейдера, то лучше не рисковать. Оптимальное решение в таком случае — это инвестировать 100 000 при посредничестве опытного финансового брокера в рамках доверительного управления.

Открытие индивидуального инвестиционного счета

Этот перспективный инструмент запустили только в 2015 году, но уже сегодня им пользуются тысячи инвесторов. Открыть такой счет может любое частное лицо, обратившись в банк, брокерскую или управляющую инвестиционную компанию.

Максимально здесь можно разместить до 400 000 рублей, при этом минимальный срок инвестирования составляет 3 года. Такие условия нельзя назвать гибкими, но инвестор получает налоговый вычет в размере 13 % от суммы дохода. Это выгодно выделяет этот инструмент на фоне банковских депозитов, где значительная часть доходности «съедается» фискальным давлением.

Инвестирование в паевые инвестиционные фонды

Передать 100 000 рублей в управление ПИФа — это разумное решение. Такие организации имеют в своем распоряжении внушительные активы, что позволяет уверенно выходить на любые рынки. Паевые фонды не отчитываются перед клиентами о своих операциях, что можно считать минусом. К плюсам можно отнести то, что из ПИФа можно быстро забрать весь вклад в удобное время.

Чтобы минимизировать риски, важно выбрать надежную компанию. Для этого достаточно изучить отзывы в интернете. Практика показывает, что если ПИФ не исполняет свои обязательства, то негативные отклики появляются моментально на тематических порталах и форумах.

Что предлагает компания «Альфа-Капитал»

Опираясь на 26 лет опыта активной работы на разных инвестиционных рынках, мы уверены, что сможем выгодно и с минимальными рисками вложить ваши 100 000 рублей. Наши специалисты являются экспертами в доверительном управлении активами . Мы работаем с ПИФами , инвестиционными счетами и мультивалютными счетами.

К преимуществам компании «Альфа-Капитал» относятся следующие факты:

- наличие обширной сети собственных представительств в разных регионах России;

- рейтинг А++ от авторитетного рейтингового агентства «Эксперт РА»;

- в доверительном управлении находится более 350 млрд рублей;

- каждому клиенту предоставляется прозрачная и подробная отчетность об инвестиционной деятельности.

Даже если вы сейчас не готовы инвестировать крупную сумму, обращайтесь к нам, и мы предложим надежные стратегии приумножения стартового капитала.

Вкладывать деньги можно и нужно: в себя, в семью, в недвижимость, в фонды и акции, в банковские вклады, ну и в мечту, наконец. Главное, чтобы от вложений в итоге была польза. Сперва надо решить, какую сумму вы хотите инвестировать и какой результат желаете получить. Разберемся, куда можно вложить деньги.

Куда вложить 2000 ₽ в месяц

Прежде чем инвестировать, сперва наведите порядок в личных финансах. Хорошей идеей будет начать вести бюджет. Затем стоит разобраться в том, чего вы хотите добиться с помощью инвестиций. Важно иметь конкретную и реалистичную цель, которую можно измерить и у которой есть срок достижения.

Инвестировать по 2 тысячи рублей каждый месяц может быть невыгодно из-за брокерских комиссий и сложности с покупкой некоторых бумаг. Лучше накопить 30—50 тысяч рублей для начала и инвестировать их регулярно. Подробности — по ссылке.

Куда вложить 30 000 ₽ в месяц

На эти деньги можно раз в месяц покупать небольшое количество акций какого-нибудь фонда. С помощью акций фондов можно инвестировать сразу во много компаний — в экономику целой отрасли или страны.

Риск инвестиций в акции выше, чем во вклад, но и доходность выше. Купить их можно через любого российского брокера.

Куда вложить 50 000 ₽

50 000 Р — не самая большая сумма для инвестиций, но даже ею можно грамотно распорядиться. К примеру, можно укрепить свое финансовое положение: досрочно погасить кредит, создать финансовый резерв, застраховать свое здоровье или жилье.

Эту же сумму можно инвестировать в себя. Например, пройти учебные курсы и повысить свою квалификацию, чтобы больше зарабатывать в будущем. Либо вложить деньги в здоровье: обследоваться, съездить в санаторий, вылечить зубы, купить абонемент в зал.

Куда вложить 100 000 ₽

100 000 Р — это уже неплохая сумма для инвестиций. Ею можно распорядиться по-разному, и каждый вариант по-своему хорош. Если у вас еще нет заначки, можно положить сотню на накопительный счет, чтобы в экстренном случае снять.

Куда вложить 100 000 ₽ в месяц

Лучше начать с максимально надежных инструментов: например, открыть ИИС и купить облигации федерального займа.

Откройте ИИС у брокера и купите ОФЗ на удобную для вас сумму в пределах 400 000 рублей. 400 000 рублей — это максимальная на текущий день сумма в год, с которой потом можно получить налоговый вычет по ИИС.

Можно подождать 4 месяца, чтобы накопить нужную сумму, а деньги в это время держать на счете, на который будут начисляться проценты.

Куда вложить 200 000 ₽

Хороший способ распорядиться этой суммой — обычный банковский вклад. Еще лучше — рассмотреть один из трех вариантов вложений: вложить деньги в ПИФы, открыть ИИС , либо самостоятельно покупать акции и облигации.

Куда вложить несколько тысяч долларов

Всё зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сперва нужно определиться с этим и лишь потом выбирать инструменты. Самый простой вариант — долларовый вклад: ставка приличная, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст больше возможностей, но инвестиции в ценные бумаги рискованнее вкладов.

Куда вложить 10 000 $ в год

Можно открыть счет в Interactive Brokers — это американсикй брокер, открывающий счета россиянам. Если капитал небольшой, то это единственный вариант: мало кто готов работать с россиянами, да и порог входа обычно гораздо выше.

Куда вложить 1 000 000 ₽

Миллион — это много. Перед решением, куда вложить деньги, составьте финансовый план: определите свои ресурсы, цели, посчитайте, сколько на них потребуется денег. Когда распишете план, станет гораздо понятнее, какие инвестиционные инструменты вам подходят.

Куда вложить 2 000 000 ₽

Эту сумму можно проинвестировать в акции и облигации крупных компаний. Можно собрать портфель из акций 10—12 крупных компаний из разных отраслей бизнеса, но выбирать лучше те, которые регулярно платят дивиденды. Для этого нужно смотреть историю выплат.

Еще можно добавить в свой портфель ОФЗ — облигаций федерального займа. Например, на 30% от всей суммы. Тогда ваш капитал можно будет инвестировать следующим образом: 30% — в облигации, а 70% — в акции.

Куда вложить кредитные 3 000 000 ₽

Есть два ключевых момента: условия кредита и инвестирование заемных средств. Если вы всерьез настроены вложить заемные деньги, стоит обратить внимание на ключевую ставку: может получиться так, что через 2—3 года она снизится, а вы будете платить по старой ставке.

Второй момент — инвестирование заемных средств. Если коротко, это не очень хорошая идея. Любой адекватный инвестор вам скажет то же самое, потому что вы станете должником и придется придерживаться минимальной планки дохода, чтобы выйти в плюс.

Как безопасно вложить 10 000 000 ₽

Лучше всего разделить всю сумму между хотя бы двумя крупными брокерами — это снизит риски. Хорошим тоном будет периодически брать выписки со счета депо у каждого брокера и заказывать брокерские отчеты. Храните эти документы: в случае чего бумаги лишними не будут.

Перед открытием счета узнайте у брокера, берет ли он в долг активы клиентов. Если нет, отлично. Если да, выясните, можно ли запретить такие займы и может ли запрет привести к повышению комиссий или иным последствиям для вас.

8 российских компаний, которые стабильно платят дивиденды

Мы выбрали восемь российских компаний, которые непрерывно платят дивиденды уже несколько лет. При этом их доходность выше, чем нынешние ставки по вкладам. Присмотритесь к акциям этих компаний, если хотите получать приличные дивиденды в рублях.

8 российских компаний с дивидендной доходностью выше ставки по вкладу

Если можете позволить себе рискнуть и вложиться в компании с меньшей дивидендной историей, но с доходностью выше ставок по вкладам, мы собрали еще одну российскую восьмерку.

Сколько бы вы заработали, если бы вложили 1000 долларов в эти акции 10 лет назад

Многие компании продают свои акции на рынке ценных бумаг, а стоимость некоторых из них за последние годы прилично выросла. Представьте, что 10 лет назад вы вложили 1000 $ в одну из этих компаний, и посмотрите, сколько бы вы заработали даже без учета дивидендов.

6 акций, которые за последний год выросли больше, чем биткоин

Биткоин растет — и все СМИ снова вспоминают о криптовалютах. Но анализировать криптовалюты сложно, ведь это новый класс активов. Мы собрали шесть компаний, акции которых выросли с учетом дивидендов сильнее биткоина.

Во что вкладываться, когда доллар дорожает

На слабом рубле тоже можно заработать, если вложить деньги в компании-экспортеры, которые отправляют продукцию за рубеж и получают за это валюту. Это не инвестиционные идеи, но краткий обзор компаний, на которых можно поспекулировать в будущем.

6 американских компаний, которые стабильно платят дивиденды

Если хотите получать приличные дивиденды в долларах, советуем присмотреться к акциям этих американских компаний. Мы перечислили их плюсы и минусы, но перед покупкой лучше самостоятельно проанализировать бизнес.

10 перспективных российских акций, которые выросли или упали за год

Мы проанализировали акции российских компаний, которые выросли или упали за последний год, и попробовали оценить их потенциал. Возможно, самое время покупать дешевые акции, а дорогие — продавать, потому что перспектив роста пока нет.

Как инвестору не платить налоги

Чтобы заработать на фондовом рынке, необходимы знания, труд и терпение. А если инвестор заработал, он должен платить налоги. Такие расходы могут снизить доход от инвестиций до уровня банковского вклада. Но есть способ не платить государству или уменьшить налоги.

Есть 100 000 $ после продажи квартиры, есть коронавирусный кризис и желание вложить эти деньги так, чтобы перебить 5%, которые можно получать от сдачи квартиры в аренду, — цифра притянута за уши и не учитывает простои и амортизацию.

Главная проблема в том, что деньги слишком большие, поэтому агрессивно инвестировать я не буду: спать хочется спокойно. Все деньги в долларах, купленных дешевле 70 Р . Также у меня есть статус квалифицированного инвестора, который я получил, по сути, просто за размер своего портфеля.

Как правильнее распорядиться этими деньгами на горизонте инвестирования в пять лет и умеренной терпимостью к риску? Скажем, 15% падения моему сну помешают, но вывода средств не спровоцируют.

Наиболее консервативные инструменты вроде еврооблигаций не обеспечивают нужной доходности, ИТ-сектор кажется перегретым пузырем. ETF на дивиденды лишились дивидендов. Остается посматривать на дивидендных аристократов из реального сектора, но и тут нет уверенности. Кажется, что упускаю возможности. Пока деньги просто лежат, потому что мне не хватает опыта и знаний для конкретных действий. Ищу совета у журнала, который и привел меня в стан инвесторов.

Из вашего вопроса непонятно, вам нужен регулярный денежный поток от будущих вложений или вы хотите только сохранить и увеличить капитал. Поэтому рассмотрю оба варианта.

Что не так со сдачей квартиры

Вы сравниваете инвестиции с условной доходностью от сдачи квартиры. Но в реальности сдача квартиры — это не инвестиция, а бизнес. В нем неожиданно могут возникать вопросы, которые требуют безотлагательного решения. Например, соседка снизу звонит и говорит, что из вашей арендной квартиры ее заливают — вода уже капает с потолка. Вы сразу набираете арендаторам, а они не отвечают. После локализации аварии жильцы могут просто съехать — и это не их проблема, а доказывать обратное и отбиваться от претензий соседей придется, скорее всего, уже вам и в суде.

Или не такая радикальная история. Обычно хозяевам квартиры не хочется заморачиваться с ежемесячной подачей показаний счетчиков и внесением коммунальных платежей, и они перекладывают это на арендаторов. Но это не лучшее решение: показания могут занижать, искажать или просто не подавать, а ТСЖ само будет ставить +2 к текущему потреблению воды. И после ухода арендаторов, когда все вскроется, долг за коммунальные услуги придется оплачивать уже владельцу квартиры.

Решать подобные проблемы не так сложно, но приходится отнимать время от основной работы и семьи. Кстати, вот хорошая статья про опыт сдачи квартир. Если вы готовы к этому, то арендный бизнес разнообразит ваши активы, если нет, то лучше перейти к инвестициям в ценные бумаги.

Здравствуйте. Меня зовут Алексей, работаю менеджером в строительной компании. Мне 35, и недавно я начал искать варианты, куда инвестировать деньги для пассивного дохода. Года идут, как говорится, в голову все чаще лезут мысли о старости и на что буду жить, когда стукнет 65–70 лет. Хочется ни от кого не зависеть в будущем и нормально прожить, когда уйду на заслуженный отдых.

Я решил вложиться в облигации на фондовом рынке. Хочу поделиться, как я стал инвестором и уже рассчитываю получать в будущем неплохие деньги.

Выбрал «Открытие Брокер»

Мне понравились обучающие материалы и мобильное приложение брокера. Оно точно такое же, как и версия для компьютера: можно пополнить счет, выводить деньги, покупать облигации. Мне оно в первую очередь удобно тем, что я могу работать лежа на диване или сидя в кресле перед телевизором. Да и компьютер постоянно занят сыном, не хочется тревожить его и просить освободить место.

Изучил, что такое облигации

Я хотел вложить деньги для получения пассивного дохода и не заниматься активной куплей-продажей ценных бумаг на бирже. Это просто не мое, мне комфортнее внести депозит и смотреть, как он увеличивается. Поэтому акции и фьючерсы я не стал рассматривать, а сразу остановился на облигациях.

Облигации — это долговые бумаги. Я даю взаймы свои деньги государству или частным компаниям, а они в течение нескольких лет возвращают их обратно с процентами. То есть я как бы кредитор. Мне такая идея пассивного дохода нравится, потому что один раз купил облигации — и потом только получаешь деньги. Не надо рассчитывать риски, изучать какие-то графики и диаграммы.

Из обучающих материалов на сайте «Открытие Брокер» я узнал, как заработать на облигациях, как выбрать надежные бумаги в портфель, как рассчитать их доходность. Понравилось, что уроки разложены по полочкам: для новичков, для профи, для желающих получать пассивный доход. И все бесплатно.

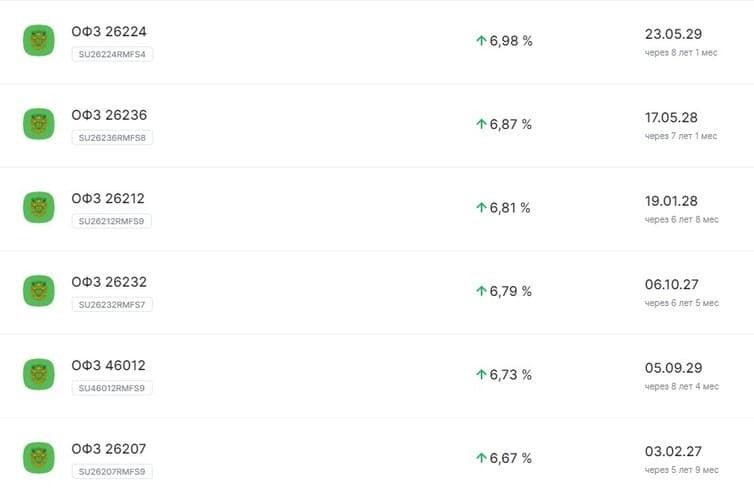

Купил облигации ОФЗ и банка «Открытие»

Облигации разные бывают. Некоторые предлагают аж 40% доходности. Это значит, что на каждую вложенную 1 000 рублей можно получить 400 рублей сверху. Но это похоже на сказку, даже банки не загоняют такой процент на свои кредиты. Я уже усвоил, что такой высокий процент доходности слишком рискован, можно остаться ни с чем. Да, бывает, что компания-эмитент становится мегапопулярной и всем выплачивает деньги, но это редко.

Я решил приумножить деньги без риска и купил на 50 000 рублей государственные облигации по цене 1 000 рублей за штуку — они называются ОФЗ (облигации федерального займа) и считаются самыми надежными. Чтобы потерять по ним вложения, должно случиться что-то вроде революции или третьей мировой.

Вот так выглядит страница с облигациями ОФЗ. Справа их доходность в процентах и дата полного погашения

Доходность по ОФЗ — 6,67% годовых. Каждые полгода государство выплачивает проценты за пользование моими деньгами. Выходит около 40 рублей за каждую облигацию, то есть суммарно 2 000 рублей за все долговые бумаги. Государство погасит долг по моим ОФЗ через пять лет, за это время я получу доход в 20 000 р. и свои 50 000 р. обратно.

На остальные 50 000 р. я приобрел облигации банка «Открытие», тоже по 1 000 р. за штуку и сроком на пять лет. Но их доходность — 7% годовых. В их надежности я тоже уверен, потому что единственный акционер банка — Центробанк РФ. То есть через пять лет заработаю примерно 22 000 р.

Посчитал, сколько заработаю на облигациях в будущем

Я хочу создать источник пассивного дохода, чтобы ни от кого не зависеть в будущем и иметь накопления на старость. На первый взгляд прибыль 40 000 р. за пять лет кажется несерьезной. Но я понимаю: чтобы заработать весомые суммы за короткий срок, надо рисковать, а я к этому не готов. Мне важны стабильность и гарантированные выплаты без лишних телодвижений.

Я посчитал свои возможные доходы в будущем, и перспективы мне понравились. 140 000 р. я планирую вложить в облигации под 7% еще на пять лет, что принесет мне 189 000 рублей. А прибыль буду продолжать инвестировать. Я посчитал, сколько заработаю с этой суммы через 30 лет, — получилось около 830 000 р.

Еще в моих планах откладывать 10% от зарплаты и других доходов. Рассчитываю, что смогу пополнять счет у «Открытие Брокер» минимум на 5 000 р. ежемесячно и вкладывать их в облигации. Через 30 лет я смогу достигнуть уровня 1,2–1,5 млн рублей с лишним. То есть как раз к выходу на пенсию у меня будет около 2 млн рублей, которым я смогу распоряжаться, как захочу. И это почти без всяких усилий с моей стороны, просто вкладывая деньги в пассивные инвестиции.

Вот такие планы я строю и сейчас жалею, что не начал инвестировать лет десять назад. Уже собрал бы приличную сумму. Но все равно пока не поздно обеспечить себе хорошую старость. Рекомендую «Открытие Брокер» — у этого брокера можно найти много полезной информации и легко начать вкладывать деньги.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Здесь вы можете открыть вклад на 100 тысяч рублей с процентной ставкой до 20% годовых, выбрав из 194 предложений от 30 банков и оформив депозит онлайн, не выходя из дома.

- Вклады с онлайн-заявкой

- Вклады на 3 мес.

- Вклады на 6 мес.

- Вклады на 1 год

- Вклады на 1,5 года

- Накопительные счета

- Льготное расторжение

- Ежемесячная выплата процентов

- Вклады с капитализацией

- Вклады на 3 года

- Вклады без посещения офиса

* Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой.

Предложения месяца

Вклады на 100000 (сто тысяч рублей) в Барнауле

| Банк | Эффективная ставка | Срок | Сумма |

|---|---|---|---|

| Газпромбанк | до 15% | 30 — 61 дней | 1 ₽ — 0 ₽ |

| Транскапиталбанк | до 14.5% | 95 дней | 50 000 ₽ — 0 ₽ |

| Абсолют Банк | до 13.5% | 91 дней | 1 400 000 ₽ — 0 ₽ |

| Уральский Банк Реконструкции и Развития | до 13.2522833742059% | 200 дней | 50 000 ₽ — 0 ₽ |

| Альфа-Банк | до 20% | 30 — 61 дней | 1 ₽ — 0 ₽ |

| Ренессанс Кредит | до 15% | 30 — 91 дней | 1 ₽ — 0 ₽ |

| ВТБ | до 15% | 30 — 91 дней | 1 ₽ — 999 999 ₽ |

| Азиатско-Тихоокеанский Банк | до 15% | 30 — дней | 1 ₽ — 1 500 000 ₽ |

| Россельхозбанк | до 15% | 91 — 152 дней | 100 ₽ — 0 ₽ |

| Почта Банк | до 14% | 30 — дней | 100 000 ₽ — 0 ₽ |

Безупречный сервис в Росбанк user-89628145481 Безупречное , четко обслуживание в деталях от Дмитрий Слободянюк

безупречный вид и сервис код.

Персональное обслуживание в Тинькофф

Кроме главных критериев выбора банка (надежность, широкая линейка и удобство сервисов, низкая комиссия) для меня важна возможность получения профессиональных консультаций и помощи. Читать полностью

Безупречный сервис в Росбанк

Безупречное , четко обслуживание в деталях от Дмитрий Слободянюк

безупречный вид и сервис код. Читать полностью

Лучший банк по качеству услуг

Добрый день.

Услугами Тинькофф банка пользуюсь с 2017 года. За это время смогла оценить разные продукты банка. Самой первой стала карта Tinkoff Black. Подчеркну, что. Читать полностью

Суперический банк

Добрый день!

Являюсь клиентом Тинькофф банка уже не один год и могу определенно точно сказать, что сотрудничать с данным банком как минимум комфортно. Нет навязчивых звонков и. Читать полностью

Отличный банк

В тинькофф перешёл с другого банка, по моему мнению тинькофф самый лучший банк которым я пользовался, очень сильно понравилось общение с поддержкой, общаются очень вежливо, всё. Читать полностью

Благодарность сотруднику банка

Хочу выразить огромную благодарность сотруднику банка отделения на площади Мопра,9 Казанцевой Александре. Обратилась в банк я ещё в конце ноября, чтобы оформить дебетовую карту. Читать полностью

Отличный банк. Рекомендую

Добрый день.

Осенью обращалась в отделение банка для того, чтоб положить деньги на счёт, раньше с вами не работала, но решила попробовать, так как слышала много хорошего. Читать полностью

Каталоги

- Калькулятор доходности вкладов

- Пенсионные

- Под высокий процент

- На месяц

- На 5 лет

- В рублях

- На 4 месяца

- На 5 месяцев

- На 7 месяцев

- На 8 месяцев

- На 11 месяцев

- От 3 до 4 месяцев

- От 6 до 10 месяцев

- В золото

- В платине

- В палладий

- Благотворительный

- Инвестиционный

- Мультивалютный

- Накопительный

- Новогодние

- На 10 месяцев

- На 6 месяцев

- На 3 месяца

- С повышенной ставкой

- С ежеквартальной выплатой процентов

- В долларах

- В евро

- Детский

- До востребования

- Онлайн

- Сезонные

- С капитализацией

- 10000 рублей

- 50 000 рублей

- 300000 рублей

- На 2 года

- 100 тыс. рублей

- 200 тысяч рублей

- Максимальный процент

- Найти лучшее предложение

- ТОП 10

- 500000 рублей

- Накопительные счета

Предложения в банках

Подробнее

Вклад на 100000 рублей

Иногда для реализации планов не хватает не слишком большой суммы денег. Цели могут быть абсолютно любыми: открытие бизнеса или дальнейшее его развитие, покупка мебели, нехватка денежных средств на ремонт квартиры или машины, приобретение техники и так далее. Именно поэтому в банковских учреждениях разработаны отдельные предложения, которые предусматривают определённую сумму, например, сто тысяч рублей. Чтобы подобрать выгодный вариант среди множества других, стоит посетить наш сайт, а автоматические сервисы помогут сделать выбор максимально быстро и эффективно.

Особенности финансовой программы

Вложение отличается от остальных банковских проектов тем, что клиент не рискует и не вступает в долговые обязательства. Он отдаёт деньги на хранение и получает прибыль- определённый процент от суммы. Соответственно, чем выше ставка, тем больше прибыль, поэтому важно проанализировать все составляющие предоставляемой услуги. Кроме процентного показателя, необходимо разобраться с периодом, который будет оптимально подходить под все требования и пожелания депозитчика. Размер суммы уже известен, поэтому не придётся тратить время на расчёт. Для получения максимальной выгоды нужно обратить внимание на следующие элементы программы:

- Способ начисления денег. Он может быть представлен в виде выплат каждый месяц, квартал или в конце срока действия договора.

- Капитализация — прибавление прибыли к основному депозиту с последующим пересчётом процента уже от увеличившейся суммы. Таким образом, при включении этой опции, потребитель получает больше прибыли.

- Частичное снятие и пополнение. Часто вклады открывается не только для увеличения капитала, но и для комфортного пользования, то есть пользователь может в любой момент внести деньги на счёт или снять их.

- Льготное досрочное расторжение, позволяющее закрыть обязательства перед учреждением без применения каких-либо санкций (штраф, комиссия).

- Инвестиционное страхование, которое можно подключить дополнительно и улучшить состояние капитала. Также это возможно сделать при оформлении специального предложения, требующего, например, онлайн-регистрации или введения промокода. Такой вклад с высокой вероятностью обладает выгодными для клиента характеристиками.

Где найти информацию

Автор статьи

Читайте также: