Куда вложить деньги в августе 2020

Обновлено: 01.05.2024

С мая россияне несли валюту в банки, но в августе вдруг забрали более $405 млн после того, как рубль начал слабеть. В сентябре российская валюта также находилась под давлением, а вкладчики продолжали забирать деньги. К примеру, у крупнейшего российского банка — Сбербанка — россияне сняли с депозитов почти $440 млн, писал РБК. Одна из причин — низкие ставки в банках. По данным Frank RG, ставки по валютным вкладам в российских банках на 12 октября варьируются от 0,01% годовых до 1% годовых в долларах. Под 1% годовых можно открыть вклад «Стратег онлайн» в банке «Санкт-Петербург» при условии вложения $50 000 на пять лет.

Куда в таких условиях вложить валюту? Forbes собрал 20 идей для инвестиций для консервативных и рискованных инвесторов. Свои предложения представили директор по инвестициям УК «Открытие» Виталий Исаков, старший аналитик по облигациям «Атон» Артем Привалов, ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский, а также управляющий активами «БКС Мир инвестиций» Андрей Русецкий и портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

Девять идей для консервативного инвестора

1. Новые субординированные «вечные» облигации «Газпрома» в евро

Идея Виталия Исакова

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

2. Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Идея Виталия Исакова

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Идея Виталия Исакова

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

5. Долларовые облигации Penoles Mexicanos 2050

Идея Артема Привалова

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же. Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

6. Долларовые облигации «Лукойла» с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

7. Долларовые облигации Vale с погашением в 2030 году

Идея Артема Привалова

Причина: у этого выпуска облигаций колл-опцион за три месяца до погашения, в апреле 2030 года. Доходность к колл-опциону 2,83%, к погашению — 2,85%. У выпуска высокие рейтинги от рейтинговых агентств S&P, Moody’s и Fitch (BBB-/Baa3/BBB). Бразильская компания Vale — одна из крупнейших в мире по добыче железной руды, при этом ее себестоимость производства — одна из самых низких в мире. Кроме того, у компании низкий уровень долговой нагрузки.

8. Долларовые облигации Boeing с погашением в 2030 году

Идея Андрея Русецкого

Причина: cейчас компания переживает не лучшие времена, но 50% выручки приходится на оборонные заказы США, а рынок самолетов фактически поделен между двумя конкурентами. Текущая премия по доходности составляет 2,7 процентных пункта к гособлигациям США. Можно ожидать роста цены облигации до 125% от номинала. С учетом купона в 5,15% при оптимистичном сценарии на этом выпуске облигаций можно получить более 17% в долларах до налогов и комиссий.

9. Долларовые гособлигации Мексики с погашением в 2031 году

Идея Андрея Русецкого

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%. C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

11 идей для умеренно агрессивного инвестора

1. Выпуск «вечных» субординированных облигаций «Газпрома» в долларах

Идея Артема Привалова

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления. Еще один риск — изменение дивидендной политики «Газпрома».

2. Долларовые облигации Borets с погашением в 2026 году

Идея Артема Привалова

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

3. Долларовые облигации Petrobras с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

4. Инвестиции в 13 ETF в любых комбинациях и пропорциях

- SPDR S&P 500 ETF Trust

- Invesco QQQ Trust Series 1

- iShares Russell 2000 ETF

- Technology Select Sector SPDR Fund

- First Trust Dow Jones Internet Index Fund

- iShares Expanded Tech-Software Sector ETF

- iShares PHLX Semiconductor ETF

- First Trust Cloud Computing ETF

- SPDR S&P Biotech ETF

- iShares U.S. Medical Devices ETF

- iShares MSCI China ETF

- Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF. Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

5-6. Инвестиции в биржевые фонды, специализирующиеся на облигациях развивающихся стран — iShares JP Morgan USD Emerging Markets Bond ETF или VanEck Vectors Emerging Markets High Yield Bond ETF

Идея Андрея Русецкого

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Идея Андрея Русецкого

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

9. ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

10. Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

11. Акции нефтегазовых и металлургических компаний США

Идея Эдуарда Харина

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

В 2020 году, и не только в России, по мнению экспертов, ожидается девальвация национальной валюты, рецессия мировой экономики и обесценивание денег. Есть несколько расхожих вариантов, куда вкладывать свои рублевые и валютные сбережения, чтобы предотвратить финансовые потери.

Общая ситуация с денежными вложениями

У россиян все еще не появилось окончательного доверия к банкам и накопительным фондам. Вкладчики еще помнят то время, когда теряли свои сбережения, доверенные финансово-кредитным организация, и не могли получить их обратно. С развитием банковской системы к 2020 году в России появилось намного больше вариантов, куда вкладывать деньги.

Есть несколько способов распорядиться своими сбережениями, но предложения могут зависеть от суммы накоплений, гарантированной надежности размещения капиталов, юридических знаний и осведомленности вкладчика.

По мнению экспертов, размещать свободные средства, пусть и небольшие, нужно, следуя нескольким правилам:

в надежное место, с проверенной репутацией, после наведения справок и изучения рейтинга доверия;

так, чтобы получить при этом прибыль, но не тратить ее, а снова вкладывать, приумножая уже заработанное;

обязательно учитывать принцип не класть все яйца в одну корзину, чтобы не лишиться в одночасье всех денег;

если приобретать антиквариат и недвижимость, обязательно пользоваться услугами юриста и экспертов, чтобы не стать жертвой мошенничества.

В огромной России в 2020 году всегда есть, куда вложить с трудом накопленные средства. Специальные издания размещают рейтинги с советами, но мнение экспертов не всегда совпадает с этими советами, поскольку подобные рекомендации нередко публикуют люди, материально заинтересованные, или лоббирующие интересы банков, биржи, предприятий, которым нужно реализовать акции, не пользующиеся особым спросом.

В России есть множество банков, куда приглашают вкладывать деньги в 2020 году. Но банки и без того платили небольшие проценты. Преимущества есть у тех, кто располагает значительными средствами и (или) размещает их на короткий срок.

За последний период Центробанк России неоднократно понижал ключевую ставку, и это привело к тому, что банки не могут платить большие проценты по вкладам и депозитам.

По мнению людей, которые зарабатывают деньги, размещая денежные средства, имеющиеся в их распоряжении, есть более выгодные способы капиталовложений. Банки и раньше не отличались особой щедростью, а теперь их просто вынудили к урезанию прерогатив и бонусов, предлагаемых клиентам.

Если вкладчик готов довольствоваться банковскими процентами, он может посоветоваться с финансовым консультантом, узнать, в каких структурах есть наиболее выгодные предложения.

В банках предлагают страховку вкладов, и если есть сомнения в надежности организации, предлагающей наибольшие проценты, можно застраховать свои средства. Проблема в том, что обязательно вернутся только 1 млн 400 тыс. руб. Поэтому эксперты советуют разбить значительную сумму на более мелкие части и разместить в нескольких банках сразу.

Облигации как альтернатива банковским вкладам

Мнение эксперта по финансовым вопросам Н. Холченко: нельзя однозначно отказываться от банка как от проверенного места, куда принято обычно вкладывать деньги. Она уверена, что там прекрасно можно хранить резервы или размещать те средства, которые планируется потратить в ближайшее время.

Краткосрочные депозиты обычно более выгодны для вложения, но по рублевым облигациям можно заработать гораздо больше. Для этой цели можно приобрести облигации на индивидуальном инвестиционном счете и получить дополнительный бонус – в отличие от брокерского счета, здесь предоставляются налоговые вычеты.

Мнение И. Белых несколько отличается от убежденности Н. Холченко, хотя они настроены примерно одинаково по отношению к вкладам банков. Эксперт уверен, что лучше вкладывать средства в ПИФы – паевые инвестиционные фонды. К ним склоняются люди, которые имеют дело с финансовыми потоками и работают на фондовых биржах, с ценными бумагами, располагают средствами, которые можно заставить работать.

Он уверен, что это – лучшее место, куда вкладывать в 2020-2021 году. В этом варианте есть единственная проблема – отсутствие информации. Если о банках можно узнать многое, не выходя из дома – посмотреть рейтинг надежности, предложения для потенциальных клиентов, то вклады в ПИФы требуют не только постоянной осведомленности, но и умения быстро реагировать, если произошли негативные или позитивные изменения.

Если есть возможность пользоваться услугами финансового консультанта, такие вложения могут принести значительные прибыли. Но рядовому пользователю, не имеющему специальных знаний, это будет затруднительно.

Топ-5 предложений от экспертов в финансовой сфере

Человеку, который не знает, как сохранить свои средства в эпоху экономического хаоса, рекомендуют старые и многократно проверенные способы инвестирования. Это ценности, которые могут меняться в цене, но на них всегда найдется покупатель, ломбард, арендатор, коллекционер:

Драгоценные металлы, камни, ювелирные украшения всегда считались (и это вряд ли изменится) надежным размещением денег. Эксперты рекомендуют приобретать такие вещи в момент наиболее благоприятных цен, а продавать, когда их стоимость вырастет. Такие периоды чередуются, нужно просто уметь ждать.

Антиквариат – но только вещи, проверенные специалистами и легальные. Попасть в среду коллекционеров довольно сложно, но к этому и не нужно стремиться, достаточно сделать покупку, соразмерную с имеющимися деньгами. Если наступит сложный момент, антикварную вещь можно реализовать.

По поводу валюты мнения экспертов расходятся. Одни уверены, что в эпоху мирового кризиса рубль нужно обращать в доллары или евро. Другие утверждают, что США и Европа находятся в сложном положении, которое может усугубиться из-за неожиданного стечения обстоятельств. У США – огромный внешний долг, а Европа охвачена пандемией.

Недвижимость – вложение, которое со временем окупается, если ее сдавать в аренду или продать в момент подъема цен. К тому же, в 2020 году банки предлагают рекордно низкие проценты по ипотеке, так что можно сделать первый взнос, а затем просто использовать образовавшиеся излишки на погашение долга.

Частное кредитование всегда приносило большой доход, и еще недавно ростовщичество было выгодной профессией. Конечно, есть вероятность невозврата, но тут можно прибегнуть к услугам коллекторского агентства или стребовать долг через суд.

Не стоит забывать, что именно банки – наиболее привычная и удобная инстанция, на которую указывают эксперты. В 2020 году, если грянет мировая рецессия на фоне пандемии коронавируса, нет смысла адресоваться к мелким банкам, предлагающим большие проценты: их проблемы коснутся в первую очередь.

Не самые щедрые, но неизменно лидирующие в рейтинге доверия в России – Сбербанк, ВТБ, Россельхозбанк, ГПБ и Альфа-Банк. Из самых выгодных предложений на сегодня можно назвать «Гарантированную доходность» от Премьер банка, по которой за полгода можно получить 10 % годовых.

В России можно вкладывать деньги в разные проекты, структуры и ценные вещи:

Падение доходности по банковским депозитам заставляет россиян искать другие возможности для накопления средств. Неспокойно даже в стане консервативных инвесторов: аналитики выяснили, что 7% тех, кто регулярно открывал банковские вклады, не планируют делать это в будущем. Но если не привычные банковские депозиты, то что? На помощь приходят альтернативные инструменты приумножения сбережений.

Финансовое поведение наших сограждан меняется медленно, но верно. Еще лет 10 назад многие россияне даже не рассматривали альтернативные банковским вкладам инструменты. Установка «Хочешь заработать — неси деньги в банк» в сознании многих людей была сродни аксиоме.

Сейчас доля таких консервативных инвесторов снижается. 7 из 100 россиян, ранее открывавших вклады в банках, намерены покончить с привычной финансовой практикой. Причина — неприлично низкие ставки по депозитам.

В июле Центробанк решил поддержать страдающую от коронавируса экономику и снизил ключевую ставку до 4,25% — самый низкий показатель за всю новейшую историю. Что такое ключевая ставка? Это процент, под который ЦБ одалживает деньги коммерческим кредитным организациям. Получив дешевые деньги от ЦБ, коммерческие банки как бы говорят клиентам: острой потребности в ваших средствах у нас больше нет.

Ситуация на рынке банковских вкладов для консервативного инвестора сродни катастрофе. В начале года средняя доходность по депозитам в крупнейших банках держалась на уровне 5,9%, сейчас — 4,42%. Глава ЦБ Эльвира Набиуллина как-то сказала, что банковские депозиты популярности не потеряют, ведь их ставки все равно выше инфляции. В октябре рубль обесценился почти на 4%. Получается, что месячный доход по вкладам составит около 0,5%. Одним словом — копейки.

Тем не менее, большинство россиян продолжают отдавать предпочтение банковским депозитам, отмечают аналитики НПФ «Сафмар». Они провели опрос и выяснили, что положить свои кровные на вклад по-прежнему готовы около половины наших сограждан. При этом большинство опрошенных продолжают держать руку на пульсе рынка: 80% респондентов, имеющих деньги на банковских депозитах, в курсе катастрофически низких ставок.

Сейчас они задаются вопросом: что дальше? Срок вклада подходит к концу или уже закончился. Снова нести деньги в банк под мизерный процент — удовольствия мало, а по «традиции» прятать кровные в шкаф или под подушку в 2020 году уже как-то странно.

Любопытно, что, согласно опросу НПФ «Сафмар», половина респондентов имеет представление об альтернативных инструментах для инвестирования. Среди них — паевые инвестиционные фонды (ПИФ), индивидуальные инвестиционные счета (ИИС), инвестиционное страхование жизни (ИСЖ).

Вот только пользоваться ими большинство опрошенных не спешит и продолжает нести деньги банку. Причина проста: депозит дает мизерный, но все же гарантированный доход. Перечисленные выше инвестиционные инструменты похвастаться этим не могут. А, согласно тому же опросу «Сафмар», гарантированный доход является главным фактором для наших сограждан.

Но финансовый рынок на месте не стоит. Возможности для инвестирования стали предоставлять и негосударственные пенсионные фонды (НПФ). Последнее время они начали предлагать интересные финансовые продукты, которые вполне можно рассматривать в качестве альтернативы банковскому вкладу. Как и в случае с депозитом, доход инвестору в НПФ гарантирован и рассчитывается в том числе исходя из срока размещения денежных средств.

«Сейчас мы можем наблюдать сильный тренд (и за рубежом, и в России) падения ставок по депозитам. Тем самым происходит подталкивание населения к альтернативным источникам размещения своих денежных средств. И в этом ключе фонды будут занимать определенную долю на этом рынке», — считает доцент факультета мировой экономики и мировой политики НИУ ВШЭ Александр Чулок.

Интересные предложения на рынке появляются регулярно. Так, НПФ «Сафмар» предлагает клиентам инвестиционные планы «Доходный» и «Доходный+». Клиент заключает договор негосударственного пенсионного обеспечения и может досрочно его расторгнуть, получив обратно свои взносы. Можно сказать, что это аналог банковского депозита с гарантированным доходом, но с более высокими ставками.

При этом в сознании многих россиян НПФ ассоциируется исключительно с накоплениями на пенсию. Люди думают примерно так: старость еще далеко, а сейчас хочется и машину купить, и в путешествие съездить. Подход в корне неверный: НПФ — такой же инвестиционный инструмент, позволяющий инвесторам заработать на собственные потребности.

В наши дни ставка по банковским депозитам редко превышает 5 5,5%. В НПФ инвестор в первый год получает гарантированный доход по ставке 7%, а если платежи по договору исполнены — бонус в размере еще одного процента. Если фонд получил доходы больше минимальной ставки, то инвесторы получают еще больше.

Чтобы получить бонусный процент, нужно внести сумму равную или больше той, которая была внесена для участия в программе, рассказывает генеральный директор НПФ «Сафмар» Денис Сивачев. Например, если инвестор внес 50 тысяч рублей, то для получения процентного бонуса на следующий год ему нужно вложить те же 50 тысяч или больше. «Если внести меньше, то бонусного процента не будет», — отметил он.

Взносы клиентов направляются в корпоративные облигации с высокой доходностью — 5 7,5%. «Эти условия и показатели позволяют нам выполнять условия минимальной гарантированной доходности», — говорит Денис Сивачев.

Это выгодно отличает НПФ от тех же ИИС. Гарантированный доход там никто не обещает, и от потери средств клиент не застрахован. В случае форс-мажора вся ответственность лежит только на инвесторе.

Защита от взысканий — еще одно преимущество НПФ. За свои кровные клиент может не беспокоиться. По закону взыскание по долгам не распространяется на средства пенсионных резервов, обеспечительные меры заявленных требований применяться по ним не могут.

Но, в отличие от банковского депозита, на НПФ не распространяются гарантии Агентства по страхованию вкладов. В этом плане НПФ схожи с теми же ПИФами: гарантии АСВ в случае с паевыми инвестиционными фондами также не действуют.

Доцент кафедры математических методов в экономике РЭУ им. Плеханова Никита Моисеев видит еще один минус НПФ в необходимости размещения средств на 4 5 лет. В условиях экономической нестабильности это не всегда приемлемо, полагает эксперт. «Но при отсутствии достаточных финансовых знаний самостоятельное управление портфелям может привести к серьезным потерям, что настораживает потенциальных инвесторов. А это предложение поможет повысить финансовую грамотность наших сограждан, а также привлечь дополнительные инвестиции в экономику», — отметил экономист.

Впрочем, ждать 4 5 лет необязательно. Ничто не мешает клиенту забрать свои деньги из НПФ раньше — хоть через год. Переживать инвестору не о чем: все свои взносы он получит. Но вот доход потеряет.

Тем не менее, инвестирование в НПФ гораздо проще и доступнее даже для неквалифицированного инвестора. Выбираешь программу, заключаешь договор онлайн, вносишь деньги. Минимальный гарантированный доход клиент точно получит.

«Сейчас самый подходящий момент предложить тем клиентам банков, у которых заканчиваются сроки вкладов, что-то более доходное, но такое же простое, как депозит. И при этом с возможностью оформить новый продукт дистанционно, не выходя из дома», — говорит гендиректор НПФ «Сафмар» Денис Сивачев.

А вот желающим заработать на ПИФ и ИИС придется с головой уйти в биржевые хитросплетения, постоянно держать руку на пульсе рынков и курсах валют. В наши экстремальные времена занятие это, прямо скажем, не для слабонервных. На фоне второй волны пандемии коронавируса риски для инвесторов велики как никогда.

Но стоит понимать, что универсальной для всех модели инвестирования не существует. Каждый выбирает в зависимости от своих предпочтений и обстоятельств. «От финансового института простые граждане ждут денег. Это желание сохранить и заработать. И здесь надо понимать, что мы входим в период и большей волатильности, и снижения маржинальности традиционных финансовых продуктов. В конечном итоге, надо грамотно выбирать приоритеты», — советует Александр Чулок.

Появились свободные деньги, но вы не знаете, куда выгодно вложить миллион рублей? Пойти по магазинам? Положить на сберегательный счёт? Или инвестировать в активы, приносящие дополнительный доход? Вот несколько инвестиционных идей, чтобы ваши деньги могли приносить прибыль даже в условиях кризиса.

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

- Определиться со стратегией инвестирования

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

-

Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

Узнайте, как работают структурные продукты

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

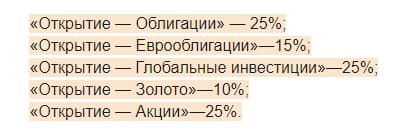

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

События 2020 г. оказали серьёзное влияние на структуру сбережений населения России. Пандемия коронавируса, ослабление российского рубля, запуск программы льготной ипотеки, снижение ключевой ставки и снижение банковских и кредитных ставок — всё это привело к перетоку капитала от одних инвестиционных инструментов к другим.

Рассмотрим самые популярные способы вложения капитала и факторы, которые оказывают влияние на их перераспределение.

Фондовый рынок

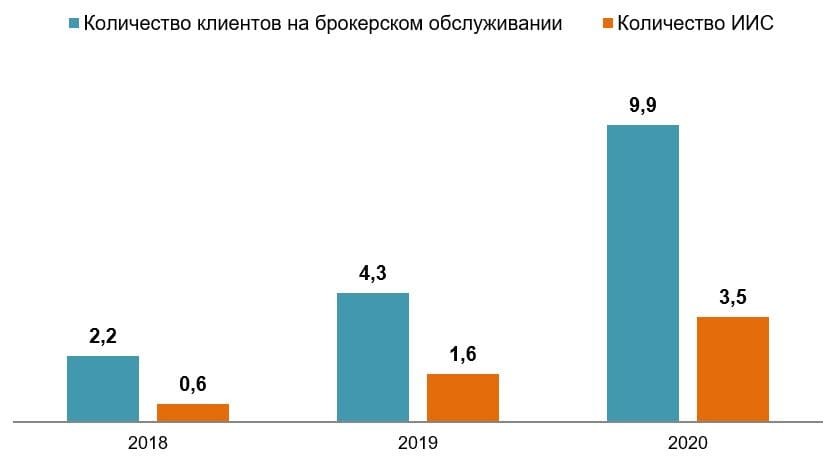

По данным Банка России , количество клиентов на брокерском обслуживании в 2020 г. выросло в 2,3 раза, достигнув 9,9 млн. Основной прирост наблюдался в массовом розничном сегменте, доля которых от общего количества клиентов увеличилась до 85%.

Доля уникальных клиентов среди экономически активного населения страны достигла 12%.

Стоимость ценных бумаг на счетах физических лиц в депозитариях увеличилась на 45%, достигнув 5,3 трлн руб.

Количество ИИС по итогам 2020 г. выросло до 3,5 млн. В общем количестве клиентов на брокерском обслуживании ИИС занимает более 30%. Объёмы активов счетов в 2020 г. выросли в два раза — до 376 млрд руб.

Динамика количества клиентов на брокерском обслуживании и ИИС, млн ед.

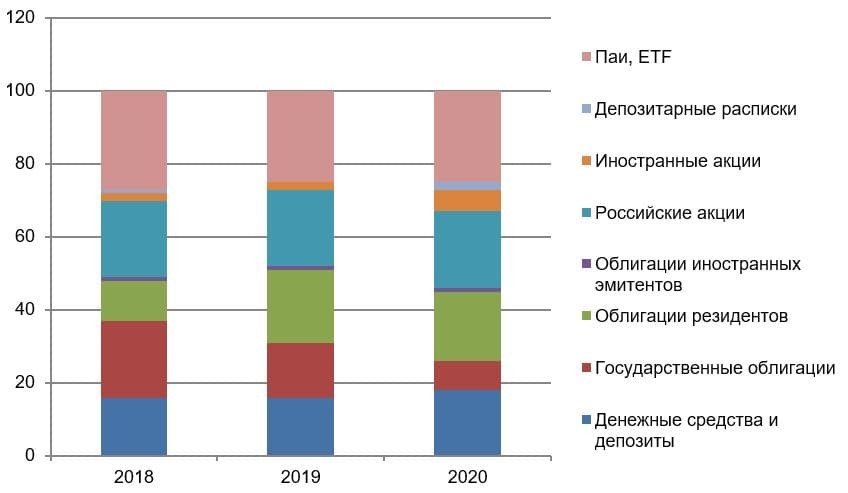

Основной приток средств частных инвесторов приходится на российские и иностранные акции, а также иностранные облигации. Из-за снижения процентных ставок значительно уменьшился приток средств в облигации российских кредитных организаций. Доля гособлигаций снизилась в два раза до рекордного минимума — 8%, а доля акций и депозитарных расписок выросла с 24 до 29%.

Динамика структуры активов ИИС, %

На репо-форуме Национальной финансовой ассоциации (НФА) в конце марта 2021 г. первый заместитель председателя Банка России Сергей Швецов обозначил, что около 20% сбережений граждан на сегодняшний день вложены в ценные бумаги.

Всё больше людей становятся частными инвесторами, предпочитая вкладывать свои сбережения в фондовый рынок. Ценные бумаги становятся более привлекательными для вложений, чем недвижимость, банковский вклад или иностранная валюта.

Одной из главных причин массового открытия счетов с брокерским обслуживанием стало падение ставок по вкладам.

Банковские вклады

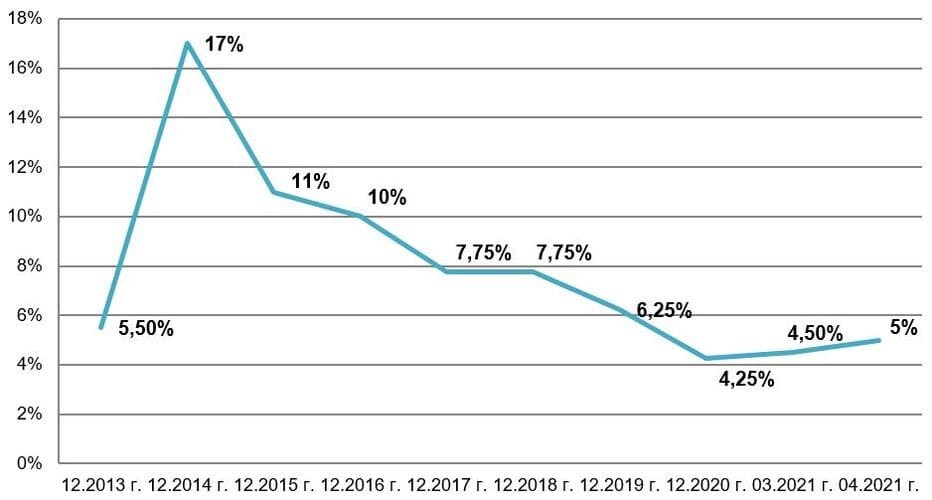

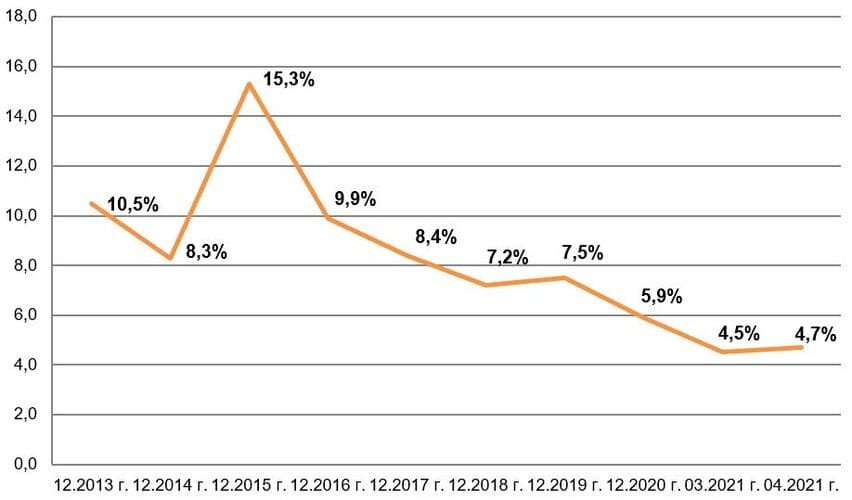

По итогам 2020 г. зафиксирован рекордно низкий уровень максимальных процентных ставок по вкладам за последние десять лет, что вызвано падением ключевой ставки Банка России. Хранить сбережения на банковских вкладах стало менее выгодно. В этот период проценты по депозитам в российских банках не превышали официального уровня инфляции, то есть вкладчики теряли покупательную способность своих сбережений.

По мере того как процентные ставки по банковским вкладам становились менее доходными, банки активно предлагали привлекательные условия по вложению денег в такие инструменты, как брокерские счета и ИИС, а также предоставляли возможность быстрого открытия счёта через мобильное приложение.

Динамика изменения максимальной процентной ставки (по вкладам) десяти крупнейших коммерческих банков, %

Несмотря на падение процентной ставки, банковские вклады остаются одним из самых востребованных инвестиционных инструментов. Объём средств на депозитах в банках последние несколько лет неуклонно растёт.

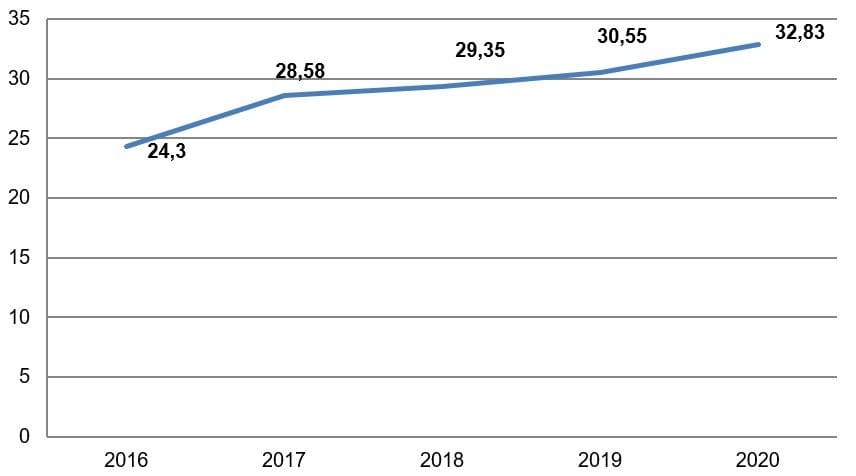

По данным Банка России , в 2020 г. объём денежных средств на вкладах физических лиц составил 32,83 трлн руб., включая средства в иностранной валюте, причём почти 80% составляют рублёвые депозиты.

Динамика величины вкладов, млрд руб.

Снижение процентных ставок до рекордного минимума без сокращения суммы средств на депозитах можно объяснить низкой финансовой грамотностью населения или желанием диверсифицировать свои риски. Из-за нестабильной экономической ситуации вкладчики предпочитают направлять свои сбережения одновременно в несколько инвестиционных инструментов.

В конце апреля 2021 г. Банк России повысил ключевую ставку до 5% и впервые дал прогноз по ключевой ставке на ближайшие два года. Это даёт повод ожидать рост банковских вкладов и переток капитала в сторону депозитов как самого простого и понятного для большинства способа вложения сбережений.

Недвижимость

Снижение процентных ставок по вкладам и кредитам привело к росту ещё одного популярного способа инвестирования — в недвижимость.

С целью поддержки кредитных организаций, застройщиков и населения весной 2021 г. государство приняло решение субсидировать ставку по кредитам на покупку жилья на первичном рынке (постановление Правительства РФ от 23.04.2020 № 566). Льготная ипотека составляет 6,5% для новостроек, 7,3% — для вторичного жилья. Именно эти меры поддержки строительного бизнеса вызвали бум покупки жилья в 2020 г.

Динамика индекса доступности ипотеки, %

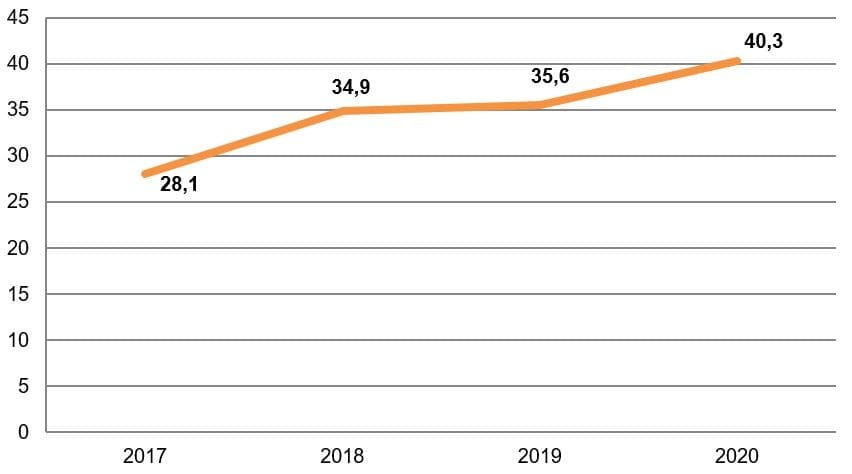

По итогам 2020 г. российские банки выдали ипотечные кредиты на 4,2 трлн руб., установив новый рекорд с 2018 г. Почти четверть объектов недвижимости, приобретённых в 2020 г., составили квартиры для инвестиций, приобретаемые с целью дальнейшей продажи или сдачи в аренду.

Динамика показателей ипотечного жилищного кредитования, млн руб.

Снижение ипотечных ставок, рост индекса доступности жилья привели к увеличению стоимости объектов недвижимости. Ключевая ставка начинает расти, Банк России прогнозирует продолжение роста в ближайшие два года. Кроме того, программа льготной ипотеки действует до 1 июля 2021 г. Дальнейшее удержание процентных ставок на ипотечном рынке может привести к росту долгового пузыря, ведь доходы населения продолжают падать. Однако президент РФ Владимир Путин в начале этого года поручил правительству совместно с Банком России подготовить предложения о продлении льготной ипотеки до 2024 г. , поэтому программа может быть продлена для некоторых регионов и особо нуждающейся категории граждан.

Прогноз на 2021 год

Несмотря на сложности 2020 г., намечается общий тренд роста накоплений и сбережений населения страны. По данным Росстата , в 2020 г. доходы населения снизились на 4% по сравнению с 2019 г., а накопления выросли в два раза — до 5,2 трлн руб. На это повлияло снижение расходов на 4,4% из-за карантинных мер и опасения по поводу дальнейшей экономической ситуации в стране и мире. Кроме того, растёт расслоение населения. Инвесторы с большим капиталом всё больше вкладывают свои сбережения в различные финансовые инструменты.

Минэкономразвития прогнозирует увеличение реальных доходов россиян в 2021 г. на 3%, в 2022 г. — на 2,4%, в 2023 г. — на 2,5%. Восстановление доходов предполагается за счёт предпринимательской деятельности и других источников. Рост будет зависеть от восстановления экономической активности.

Некоторые изменения ожидают и структуру финансовых вложений. Если популярность инвестиций в ценные бумаги будет продолжать расти, а вклады населения увеличатся за счёт повышения процентных ставок, то рынок недвижимости ждёт падение. Сокращение льготной ипотечной программы, рост процентных ставок по кредитам из-за увеличения ключевой ставки ЦБ приведёт к замедлению покупки жилья. Кроме того, из-за доступности недвижимости теряется актуальность сдачи жилья в аренду. Вложение сбережений в недвижимость может стать не таким привлекательным инструментом инвестирования, как раньше.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи — мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Автор статьи

Читайте также: