Можно ли купить дом в рассрочку за материнский капитал

Обновлено: 28.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Покупка дома за материнский капитал — совсем не редкость. В России миллионы граждан проживают в небольших населенных пунктах и поселках, где за счет маткапитала можно полностью оплатить приобретение жилого дома. И даже если речь городе, здесь деньги государства можно добавить к своим или кредитным средствам.

Специалист Бробанк.ру рассказывает, как купить дом за материнский капитал за весь его номинал, с добавлением собственных средств, с привлечением кредита или ипотеки. И самое важное — каким требованиям должен соответствовать объект.

Можно ли купить дом на материнский капитал

Самое главное — да, вы можете купить и даже построить дом с привлечением средств материнского капитала. Одна из предусмотренных законом трат — покупка жилой недвижимости, которая оформляется в собственность всей семьи. И если это дом, которому присвоен статус жилого, его можно приобрести за государственные деньги (или добавив к ним свои).

Дом за материнский капитал купить можно. Но это должен быть именно жилой объект соответствующего статуса. Дачи, земли приобрести на эти деньги нельзя.

Именно частные дома часто фигурируют в сделках по обналичиванию маткапитала. Владельцы сертификата за копейки покупают откровенно ветхое жилье в отдаленных уголках страны, а покупка оформляется на всю сумму капитала. Конечно, речь идет о сговоре с продавцом, часто процедуру сопровождает агентство.

К сожалению, такие схемы обналичивания случаются постоянно, и далеко не часто они всплывают. Все дело в том, что ПФР не наделен законом выезжать на место, осматривать дом. Он видит только бумаги: и если по ним все хорошо, он одобряет сделку и переводит деньги продавцу.

Обналичивание материнского капитала — это мошенничество. При выявлении такой сделки владельца сертификата ждет суд (возможно наказание по уголовной статье), плюс его обяжут вернуть деньги государству.

Как купить дом под материнский капитал

Сразу крайне важный момент — приобрести дом за материнский капитал можно тогда, когда ребенку, который “вызвал” его получение, исполнится 3 года. До этого момента совершить сделку невозможно, она не будет пропущена Пенсионным Фондом. А вот если это будет ипотека на дом — пожалуйста, можно купить в любой момент.

Сама же сделка купли-продажи проходит стандартным образом, добавляется только визит в ПФР для написания заявления на распоряжение государственными средствами:

- Найти дом, который обязательно носит статус жилого. Важно предупредить продавца, что вы будете использовать маткапитал. Дело в том, что он получит деньги только после проверки сделки ПФР, после регистрации ее в Росреестре.

- Составить договор купли-продажи. По закону всем членам семьи нужно выделить доли, поэтому все они указываются в договоре как покупатели с указанием долей. Если мать официально не замужем, собственником становится она и все дети.

- Стороны посещают МФЦ или Росреестр для регистрации сделки купли-продажи дома. По итогу новый собственник получает выписку из ЕГРН, которую нужно предоставить в ПФР. Госпошлина за регистрацию прав собственности — суммарно 2000 (раскидывается на всех новых собственников согласно их долям).

- Выписка, паспорта взрослых, свидетельства о рождении детей, договор купли-продажи и реквизиты банковского счета продавца предоставляются в ПФР. Здесь держатель сертификата на маткапитал пишет заявление на распоряжение средствами.

- В течение 10 дней Пенсионный Фонд рассматривает заявление. Если нареканий нет, выносится положительное решение. После сумма маткапитала переводится на счет продавца.

Если сделка предполагала вливание собственных средств семьи, она совместно с продавцом сама принимает решение как отдать остальные деньги. Обычно они передаются в момент подписания договора купли-продажи дома.

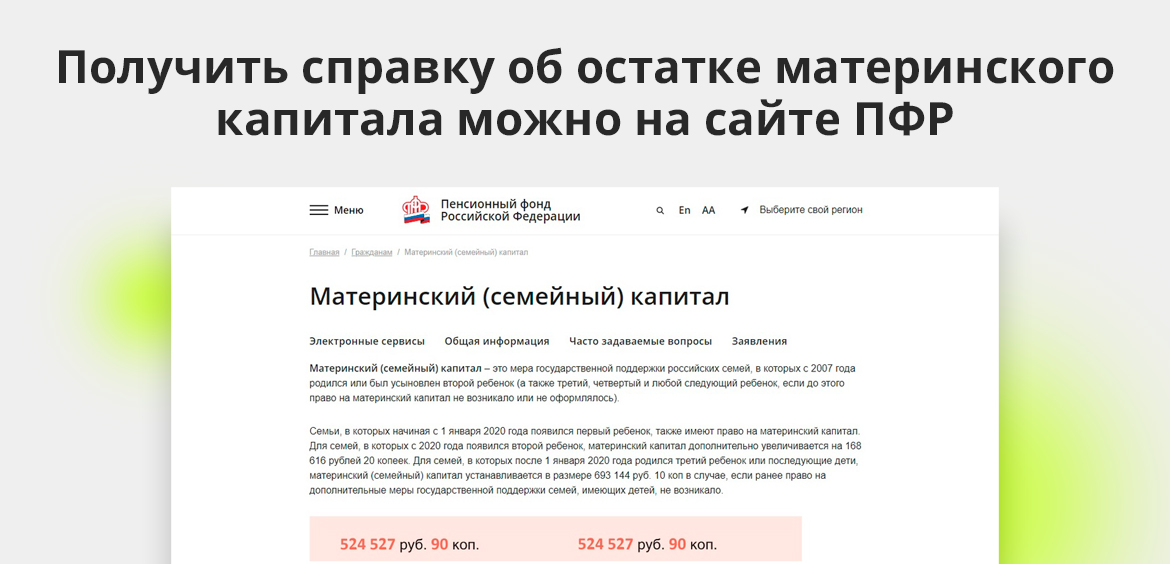

Скорее всего, продавец запросит справку о размере материнского капитала, чтобы быть уверенным в том, что получит именно оговоренную сумму. Дело в том, что держатели капитала могут его частично тратить, и на момент сделки он может иметь другой вид, нежели изначально. Справка заказывается в ПФР или на Госуслугах.

Теперь рассмотрим другую ситуацию — вы решили построить собственный дом и частично использовать для этого средства материнского капитала. Это вполне возможно, закон допускает такую сделку. Но есть некоторые нюансы.

Построить дом в этом случае можно только на участке, который уже принадлежит семье.

ПФР говорит о таких условиях сделки:

- допускается строительство только жилого дома, пригодного для круглогодичного проживания;

- участок должен находиться в жилой зоне;

- будущий дом по проекту должен соответствовать всем нормам;

- владелец сертификата и/или его супруг должны иметь права собственности на землю, где будет возводиться дом;

- должно быть получено разрешение на строительство;

- можно возводить дом как своими силами, так и с привлечением строительных организаций.

Строительство своими силами

Можно построить дом за материнский капитал своими силами. Только в процессе придется собирать все чеки и квитанции, подтверждать целевое расходование государственных средств.

Сумма капитала не выдается семье сразу. После предоставления разрешения на строительство и написания заявления семья получает только половину номинала сертификата.

Следующую половину ПФР передает после проверки, через полгода после предоставления первого транша. Для получения денег нужно заказать проверку строительства в органе, который регулирует архитектурные дела в населенном пункте и получить у них акт. Акт передается в ПФР, после семья получает остаток средств.

Привлечение строительной компании

Можно использовать материнский капитал на строительство дома путем передачи его средств организации, с которой семья заключила договор. В этом случае компания часть средств получает от семьи, а часть в размере капитала — от Пенсионного Фонда.

После составления договора на возведение дома фирма предоставляет заказчику реквизиты своего расчетного счета. Держатель сертификата предоставляет документы в ПФР, в течение пары недель строительная компания получит деньги.

Вне зависимости от способа постройки после возведения дома в нем должны быть выделены доли всем членам семьи.

Как купить дом в ипотеку с материнским капиталом

Все банки, выдающие ипотеку физическим лицам, работают с сертификатами на материнский капитал. С этим проблем не будет. Но не все банки работают с домами, многие принимают в залог только квартиры, которые признаются более ликвидным имуществом. При ипотеке материнский капитал на покупку дома можно использовать до 3 лет ребенка.

Сам же процесс оформления ипотеки стандартный. Сначала гражданин подает заявку в выбранный банк, получает одобрение, выбирает в рамках одобренной суммы дом, собирает на него пакет документов (укажет банк), проводит экспертную оценку (на эксперта укажет банк), берет в ПФР справку о размере маткапитала.

Если банк одобряет сделку, составляется кредитный договор, в Росреестре регистрируются права собственности. Так как в ипотечном доме выделить доли детям невозможно, составляется обязательство о выделении долей после выплаты ссуды и снятия обременения. В завершение гражданин идет в ПФР, пишет заявление, далее госорган переведет сумму капитала банку.

Так что, покупка дома под материнский капитал — вполне решаемая задача. Можно купить готовый дом, построить его или оформить ипотеку. Главное, нужно выделить доли всем членам семьи. А их размер определяют взрослые члены.

Частые вопросы

ПФР указывает только два требования - дом должен быть жилым, он должен находиться на территории России.

Если речь о городе или пригороде, средств маткапитала не хватит для оплаты стоимости дома в полном объеме. Сумма капитала - 483 или 639 тысячи рублей. В небольших населенных пунктах, в поселках можно купить недорогой дом только за эти деньги.

Улучшение жилищных условий остается самой популярной целью, на которую расходуется маткапитал. Полностью оплатить его за счет сертификата, конечно, не получится, но есть возможность доложить собственные сбережения или взять ипотеку. Обычно семьи тратят сертификат на покупку недвижимости, ее строительство или делают на бюджетные деньги реконструкцию жилья. Но любая ли такая покупка допустима? Скажем, можно ли купить землю на материнский капитал?

Так-то нет! Но есть нюансы. О них мы сегодня и расскажем.

Земельный участок за маткапитал: можно или нет?

Да, использовать материнский капитал на покупку земли нельзя. Статья 10 ФЗ № 256 «О дополнительный мерах господдержки семей, имеющих детей» определяет исчерпывающий перечень целей, которые будут считаться улучшением жилищных условий, и на которые можно потратить маткапитал. Покупки земли там нет, сертификат можно потратить только на покупку, строительство или реконструкцию жилого помещения . Поскольку земельный участок не является жилым помещением, его покупка не считается улучшением жилищных условий.

А потому на эти цели потратить маткапитал нельзя . ПФР никогда не одобрит оплату земельного участка за счет сертификата. И это, вроде бы, понятно. Но что, если это земельный участок для будущего строительства? Или, скажем, земля, на которой уже построены жилые помещения? Может быть, есть какие-то исключения для российских семей?

К сожалению нет. Какое бы назначение не имел земельный участок, какие бы постройки на нем ни были сооружены, и что бы семья ни собиралась построить на этом участке, потратить маткапитал на сделку купли-продажи именно земельного участка не получится. Это же касается и намерений использовать материнский капитал на землю под строительство.

Но есть нюансы!

Во-первых, совершенно никто не может вам запретить купить земельный участок за свои собственные сбережения, а маткапитал уже потратить на строительство дома на таком земельном участке. Такое расходование вполне себе законно, в ФПР его должны будут одобрить.

Во-вторых, закон не запрещает тратить сертификат на покупку жилого дома. А вместе с таким домом обязательно отчуждается и земельный участок, на котором он стоит, при условии, что он принадлежит владельцу дома (п. 4 ст. 35 ЗК). Другими словами, если вы купите за маткпитал дом, то купите за него и земельный участок. Так-то!

Теперь разберемся в особенностях.

Как потратить маткапитал на строительство?

Итак, чтобы пустить госпомощь на строительство дома, у вас уже должен быть земельный участок. И такая земля должна подходить под строительство в соответствии с видами разрешенного использования. Но если строиться без привлечения заемных средств, потратить маткапитал можно только через 3 года после рождения ребенка, на которого оформлен сертификат.

Строить можно и своими силами, и руками подрядчиков. Если привлекать строителей, ПФР перечислит средства на счет подрядной организации. Для этого необходимо обратиться в Фонд и представить (п. 10 Правил, утв. Постановлением Правительства № 862 от 12.12.2007):

- документ о праве собственности, бессрочного пользования или аренды земельного участка, оформленный на мать детей или ее супруга. Назначение участка – жилищное строительство;

- договор подряда со строительной организацией;

- уведомление о согласовании строительства из местного архитектурного департамента;

- нотариально удостоверенное обязательство оформить дом после его завершения в общую долевую собственность всех членов семьи.

Вместе с заявление о расходовании средств маткапитала подайте эти документы в ПФР. В течение месяца Фонд рассмотрит их и перечислит деньги подрядчику.

Если вы строитесь своими силами, деньги отдадут вам. Но не просто так, а в качестве компенсации расходов, о которых придется отчитаться. Да, ПФР будет проверять, действительно ли вы построили дом. Процесс получения денег будет проходить в 2 этапа:

- Изначально ПФР готов будет перечислить вам 50% от необходимой суммы. Для этого необходимо обратиться в ПФР с заявлением и пакетом описанных выше документов + банковскими реквизитами заявителя. Через месяц деньги перечислят на вас счет.

- Вторую часть суммы можно получить через полгода, после получения первой части. Для этого предварительно нужно получить в местном органе, отвечающем за архитектуру и строительство, акт, подтверждающий проведение основных строительных работ.

В обоих случаях документы для оформления государственной помощи можно подать лично в ПФР, в МФЦ, по почте или удаленно – на портале Госуслуг.

Как потратить маткапитал на покупку дома с землей?

Второй вариант, это купить дом, а вместе с ним получить и земельный участок. Но и тут есть особенность. Если в договоре фигурирует земельный участок (а он при покупке дома, безусловно, фигурирует), ПФР вправе законно отказать в расходовании маткапитала. Чтобы этого избежать, рекомендуется оформлять покупку дома и участка двумя отдельными договорами. Если это кредит, то его тоже стоит оформить отдельно на каждый объект .

Сам процесс покупки стандартный:

- Заключаете договоры (рекомендуется с отсрочкой или рассрочкой платежа), при необходимости оформляете ипотеку.

- Обращаетесь в ПФР и подаете:

- паспорт;

- свидетельство о браке;

- договор купли-продажи дома;

- ипотечный договор;

- выписку из ЕГРН о переходе права собственности на владельца сертификата;

- нотариально заверенное обязательство оформить жилье в общую собственность членов семьи;

- справку от продавца о недоплаченной сумме.

- Через месяц принимается решение, и деньги перечисляются продавцу.

Правда, описанное выше все равно относится к случаям, когда использовать маткапитал на покупку земельного участка нельзя – и строительство, и купля-продажа оформляются в отношении жилых помещений. Только так можно гарантировать одобрение со стороны ПФР. Впрочем, лучше заранее получить письменное разъяснение по вашему запросу, уточнив все особенности своей ситуации – на слово верить сотрудникам ПФР не рекомендуем.

Добрый день. Хотим купить частный дом с участком(и то и другое у продавца в собственности) на средства мат капитала,а оставшуюся часть отдавать в течении 3 лет(заключить договор рассрочки на оставшуюся сумму). Как это оформить? Насколько я поняла,я должна сначала составить договор купли продажи на дом и участок,прописать там,что часть будет оплачена средствами мат капитала,а часть будет оплачена по договору рассрочки в течении 3 лет до даты определённой? И ещё отдельно подготовить договор рассрочки? И договор купли продажи+договор рассрочки нужно нести на заверение нотариуса,а потом куда? Вместе с документами собственности продавца и пошлиной проплаченой в росреестр? А потом,как он за регистрирует сделку-в МФЦ для оформления распоряжения мат капиталом,верно? Сможет ли нотариус сам составить договора купли продажи и рассрочки? Если я сейчас в новом браке,какие документы нужны от мужа(он не усыновлял ребёнка,на которого возникло право на мат капитал)? Заранее спасибо за ответ.

При покупке жилья предусматривается, что в результате сделки право собственности переходит от продавца к покупателю. При этом законом предусмотрено несколько возможностей купить жилье за материнский капитал. Владелец сертификата может использовать капитал:

— до 3-х лет на покупку жилья — только при операциях с кредитами (ипотекой);

— после 3-летия ребенка — для обычных сделок купли-продажи и участия в долевом строительстве многоквартирных домов.

Купить квартиру за материнский капитал, или же другую жилплощадь, можно при строгом соблюдении еще одного условия: объект должен быть оформлен в собственность с учетом интересов всех детей с выделением долей по соглашению (ч. 4 ст. 10 Закона). ПФР требует прописывать это условие в договорах и составлять нотариальное обязательство. При этом:

Оно должно быть выполнено в течение полугода после перечисления средств из маткапитала продавцу либо после снятия обременения с недвижимости.

Собственность супругов и детей устанавливается в долях по согласованию между членами семьи.(потребуется и согласие отца первого ребенка).

Почти все документы оформляет Нотариус, у каждого нотариуса есть список документов которые необходимо предоставить для заключения сделки купли продажи, а затем и распределения долей,

Покупка жилья с использованием средств маткапитала проводится по обычному договору купли-продажи, но оговаривается отсрочка платежа. В документ вносятся пункты, свидетельствующие о следующем:

часть оплаты из личных средств покупателя передаются продавцу до подписания или в момент регистрации договора (составляется расписка);

вторая часть из средств маткапитала перечисляется ПФР позже (в течение двух месяцев);

оговаривается также особо, что право собственности на жилой объект сохраняется за продавцом до окончательного расчета (на основании ст. 491 Гражданского кодекса РФ), и/или квартира и остается в залоге до этого момента.

Рассмотрим два способа расплатиться средствами материнского капитала за приобретаемое у физического лица жилье: по договору с рассрочкой платежа и с помощью ипотечного кредита. Первый вариант более выгоден покупателю, потому что позволяет сэкономить на процентах по ипотеке, второй – продавцу, потому что позволяет получить всю сумму сразу.

В чем особенность сделок, частично оплачиваемых материнским капиталом?

Оплата сделок по приобретению недвижимости на основании договоров купли-продажи, долевого участия в строительстве, участия в жилищных, жилищно-строительных и жилищных накопительных кооперативах может производиться с привлечением средств маткапитала. Особенность таких сделок отражается в составлении договора купли-продажи жилья и взаимодействии с Пенсионным фондом РФ. Договор купли-продажи, частичная оплата которого осуществляется из средств маткапитала, содержит условие о рассрочке платежа. Для перечисления денег продавцу из средств маткапитала покупатель обращается в Пенсионный фонд РФ по месту жительства. В случае удовлетворения заявления ПФР перечисляет средства материнского капитала или их часть в течение двух месяцев с даты принятия заявления (п. 17 Постановления Правительства РФ от 12.12.2007 N 862). Покупатель обращается в ПФР с заявлением о распоряжении средствами (частью средств) материнского капитала на улучшение жилищных условий и следующими документами:

- паспорт гражданина РФ, получившего сертификат на материнский капитал;

- паспорт супруга обладателя сертификата;

- свидетельство о браке (если супруг является стороной сделки либо обязательств по приобретению или строительству жилья);

- страховое свидетельство обязательного пенсионного страхования;

- сертификат на материнский (семейный) капитал или его дубликат

- копию договора купли-продажи жилого помещения;

- выписку из ЕГРП о праве собственности на жилое помещение (не нужно, если в договоре указано, что право собственности на приобретаемое помещение переходит к покупателю после полной выплаты цены договора);

- нотариально заверенное обязательство покупателя оформить жилое помещение в общую собственность супругов и детей с определением размера долей по соглашению в случае если жилое помещение не оформлено в общую собственность или не осуществлена государственная регистрация права собственности на жилое помещение (в течение 6 месяцев после перечисления средств Пенсионным фондом или внесения последнего платежа, завершающего оплату в полном размере);

- справка продавца о размерах оставшейся неуплаченной суммы по договору (п.п. 4-8 Постановления Правительства РФ от 12.12.2007 N 862);

- справка для предъявления в ПФР из банка, где открыт счет продавца, подтверждающая его реквизиты.

Важно знать, что расплатиться за квартиру средствами маткапитала "напрямую", без ипотеки, можно только спустя три года после того, как родился второй ребенок и было получено право на получение средств государственной поддержки.

Ипотека под маткапитал – что нужно знать?

В отличие от ситуации, когда покупатель покупает квартиру по договору с рассрочкой платежа, использование «ипотеки под маткапитал», позволяет расплатиться за квартиру, не дожидаясь трех лет с момента получения сертификата (п.6.1 ст.7 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»). Можно сразу оформить жилищный заем на недостающую сумму в кредитной организации, кроме МФО, и обратиться в ПФР с заявлением об использовании средств государственной поддержки на оплату ипотечного кредита. У многих банков даже есть специальные программы краткосрочного ипотечного кредитования «под маткапитал» (без подтверждения доходов), однако проценты за пользование заемными средствами там заметно выше обычной ипотеки.

Перечень необходимых документов для направления средств господдержки на погашение ипотеки и порядок их предоставления в ПФР определен в Постановлении Правительства РФ от 12.12.2007 N 862. Кроме заявления и общего пакета, включающего удостоверяющие личность документы, регистрацию по месту жительства или пребывания, свидетельство о браке, свидетельство ОПС, сертификат на маткапитал, это:

- выписка из ЕГРП на данное жилое помещение;

- копия кредитного договора (договора займа), а также справка из банка о размере долга;

- копия договора об ипотеке (если кредитным договором предусмотрено его заключение);

- нотариально удостоверенное обязательство заемщика оформить жилое помещение в общую долевую собственность после погашения займа, если не оформлено таким образом;

- документ, подтверждающий получение займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Какие проблемы могут возникнуть у сторон при покупке жилья за маткапитал?

Договор с условием о рассрочке платежа является основанием для возникновения ипотеки в силу закона (ст.ст. 489,488 ГК РФ), если не указать в нем иное. Это обременение снимается после уплаты полной цены договора путем подачи совместного заявления продавца и покупателя в Управление Росреестра. Чтобы не возникало обременения на жилплощадь, в договоре нужно указать, что ипотека в силу закона не возникает, однако продавцу такое условие невыгодно, так как исполнение договора в таком случае не будет обеспечено залогом жилого помещения. Другой распространенной проблемой является то, что даже регистрация права собственности на владельца сертификата не гарантирует перечисления денег Пенсионным фондом (основания для отказа перечислены в ст. 8 Федерального закона от 29.12.2006 N 256-ФЗ). Для покупателя это означает возможную перспективу судебных споров с ПФР и споров с продавцом в связи с нарушением сроков оплаты по договору. Подробнее об этом читайте в следующих правовых инструкциях.

В случае, когда покупатель использует собственные накопления на первый взнос и оформляет ипотечный кредит с целью уплаты недостающей суммы, залог недвижимости оформляется в пользу банка и включить условие об отсутствии возникновения ипотеки не получится. Продавец при этом получает всю сумму по договору единовременно, а покупатель оформляет получение средств маткапитала на оплату основного долга и процентов по ипотечному кредиту. Очевидным плюсом такого распоряжения средствами, как уже было сказано выше, является отсутствие необходимости ждать 3 года со дня рождения (усыновления) второго и последующих детей, так как ограничение по сроку использования этих средств на погашение ипотечного кредита не применяется (ч. 7 ст. 3, ч. 6.1 ст. 7 Федерального закона от 29.12.2006 N 256-ФЗ). Также данное ограничение не применяется в отношении средств маткапитала, используемых в качестве первого взноса при покупке жилья. Минусом использования ипотеки для покупателя является необходимость оплачивать проценты по кредиту в период ожидания выплаты от ПФР (от двух месяцев), а также дополнительные расходы на оценку недвижимости и технический паспорт, однако их покупатель и продавец могут разделить по договоренности.

Каким требованиям должно отвечать приобретаемое жилье?

Чтобы получить одобрение на использование средств материнского капитала на покупку жилья, должны быть выполнены следующие условия:

- жилое помещение должно находиться на территории РФ;

- жилое помещение оформляется в общую собственность родителей и детей с определением размера долей по соглашению (ч. 3, 4 ст. 10 Федерального закона от 29.12.2006 N 256-ФЗ);

- в случае приобретения доли в праве собственности на жилое помещение ее размер должен свидетельствовать об улучшении жилищных условий семьи (п. 5 «Обзора судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал», утв. Президиумом ВС РФ 22.06.2016);

- жилое помещение должно отвечать установленным санитарным и техническим правилам и нормам, а также иным требованиям законодательства (п.п. 6, 7 «Обзора. »).

Приобретение дома на деньги материнского капитала — пожалуй, одно из самых выгодных вложений. Как ни крути, инвестиции в недвижимость очень надежны. Так что, если у вас родился ребенок, и государство выделило вам сертификат, покупка дома под материнский капитал — отличная идея!

Можно ли использовать деньги?

Понятно, что сумма свыше полумиллиона вряд ли позволит купить хороший дом, поэтому законодатель разрешает наряду с материнским капиталом использовать и свои денежные средства.

Пошаговая инструкция по покупке дома

1. Найдите дом, который вы хотите купить. Он должен не только нравиться вам, но и отвечать ряду требований. В частности, он не должен быть признан непригодным для проживания или подлежать выкупу для государственных или муниципальных нужд. Кроме того, дом обязательно должен находиться на территории РФ.

2. Встретьтесь с продавцом и обсудите, как будет производиться оплата по договору купли-продажи. Составьте договор.

а) Если документ составлен с рассрочкой платежа и в нем указано, что дом перейдет в вашу собственность только после оплаты всей суммы, следует сперва обратиться в Пенсионный фонд России с заявлением о том, что вы собираетесь потратить средства материнского капитала на жилье.

б) Если в договоре не прописано, что право собственности на новый дом перейдет к вам только после полной оплаты, то сначала надо обратиться в Росреестр и оформить государственную регистрацию перехода права собственности. Уже после этого смело идите в Пенсионный фонд — писать заявление о распоряжении средствами материнского капитала.

3. Действуйте согласно условиям договора и ждите, когда Пенсионный фонд переведет продавцу оставшуюся сумму. На практике в течение двух месяцев после подачи заявления продавец получает деньги со счета сертификата на свой банковский счет.

Автор статьи

Читайте также: