Можно ли переоформить вклад на более высокий процент

Обновлено: 28.04.2024

Крупнейший банк России является несомненным лидером по привлечению и обороту средств населения на депозитных счетах. На долю Сбербанка приходится более 45% вкладов частных клиентов. Правильно распорядиться своими накоплениями на депозите позволяет пролонгация вклада, как на рублевых, так и валютных счетах. Что это за инструмент и как им пользоваться?

Подробнее о пролонгации вкладов в Сбербанке

С этим понятием сталкивался каждый, кто имел депозитный счет в Сбербанке или другом финансовом учреждении. Речь идет о продлении срока вклада по истечении ранее установленного временного периода. Как правило, продление делается на такой же срок, что был обозначен при открытии счета. Пролонгировать договор можно, обратившись в офис банка или связавшись с менеджером по телефону, или банк по умолчанию продлит срок его действия еще на один период.

Виды пролонгаций

Услуга предоставляется банком в двух режимах – автоматическом и ручном.

В первом случае банк самостоятельно продлевает вклад еще на один срок без участия вкладчика. Притом в дальнейшем суммой вклада считается основной депозит плюс начисленные по процентам деньги. Так происходит, если клиент не изъявил желания закрыть вклад или забрать проценты. Это удобно для вкладчика и для банка, потому что не тратится время на переоформление договора.

Второй вариант потребует присутствия вкладчика. В офисе банка он должен лично заявить о своем решении продлить договор, забрать набежавшие проценты или согласиться с их капитализацией, то есть, суммированием их с основным вкладом. Это выгодно клиенту, так как начисление процентов далее будет осуществляться на всю сумму с учетом прибыли.

Тем клиентам, которые пользуются банковской картой и Мобильным банком, можно обойтись и без визита в офис. На личной странице сервиса «Сбербанк Онлайн» можно осуществить все нужные операции по своему депозиту.

Какие проценты будут потеряны?

Проценты по вкладу теряются в случае досрочного закрытия депозита. В этом случае вкладчик получает только основную сумму. Если в день окончания срока вкладчик отказывается продлевать договор, то он получит всю сумму с процентами, но уже через день он такую возможность потеряет.

Можно потерять в выгоде и после автоматического продления договора. Дело в том, что Сбербанк часто (примерно раз в квартал) обновляет условия по своим продуктам, и процент по депозиту после пролонгации может оказаться ниже. И клиент не всегда об этом извещается.

Также банк может без предупреждения пролонгировать вклад, даже если на тот момент продукт уже не числится среди его предложений. Тогда он просто продлит вклад «до востребования» под минимальный процент.

Тарифы и стоимость

Тарифы процентных ставок зависят от суммы вклада. Поэтому в условиях к каждому продукту указываются значения «от» и «до». Кроме того, клиент может выбрать вид депозита:

- с возможностью пополнения («Пополняй», ставка от 5%, сумма вклада – от 1000 руб.);

- с возможностью частичного снятия и пополнения («Управляй», от 4,7%, от 30 тыс. руб.). Этот продукт позволяет частично снимать деньги без потери процентов при пролонгации;

- без частичного снятия и пополнения, сроком от 1 месяца до 3 лет («Сохраняй», до 5,5%).

Выбрав вид депозита с оптимальным тарифом и условиями, выгодными для клиента, можно обезопасить себя от неожиданных изменений ставки после пролонгации вклада или при досрочном снятии части денег.

Возможен ли отказ в пролонгации?

Не все виды вкладов сопровождаются этой услугой. Некоторые продукты предполагают договоры только на один срок, после которого нужно закрывать счет и открывать новый. Информацию об этом следует уточнять при открытии депозита.

Также вклад может быть продлен ограниченное количество раз, после чего придется открывать новый счет и заключать новый договор.

Банк может отказать в пролонгации вклада, если при заключении договора клиент указал, что ему не нужна эта услуга. В день истечения срока он может перезаключить договор, не забирая денег. Но уже на второй день вклад будет заморожен до момента востребования клиентом.

Отказ в пролонгации может быть в том случае, когда в банк обращается не сам вкладчик, а его представитель, но без заверенной нотариусом доверенности.

Если говорить об отказе от услуги по инициативе самого вкладчика, это должно быть сделано в день заключения договора. Банк указывает, что услуга эта не обязательная. Но банковский служащий может не акцентировать на этом внимание клиента. И потому перед оформлением договора следует внимательно изучить все условия: процентную ставку, срок, пункт согласия с пролонгацией. От лишних услуг следует отказаться сразу в документе.

Как оформляется пролонгация вклада в Сбербанке?

Если клиент при заключении договора согласился получать эту услугу, то пролонгация происходит автоматически. В ином случае можно без проблем продлить вклад в офисе Сбербанка, написав заявление и предъявив нужные документы. Когда речь идет о вновь открываемом или первичном депозите, вкладчику следует обязательно узнать об основных условиях пользования услугой.

Что нужно знать?

Прежде чем подписать договор, нужно перестраховаться на случай непредвиденных недоразумений и поинтересоваться:

- в каком режиме будет производиться пролонгация – автоматически или заявительным порядком;

- можно ли будет отказаться от пролонгации вклада и как это сделать;

- на какой срок будет продлеваться договор (бывает, что банк меняет срок по истечении первого периода действия договора);

- возможно ли изменение процентной ставки после пролонгации депозита;

- количество продлений вклада.

Что потребуется?

Для оформления продления срока депозита в ручном режиме нужно заполнить заявление, в котором указывается:

- ФИО;

- паспортные данные;

- номер вклада;

- дата заключения предыдущего договора.

Порядок действий

Перед визитом в банк желательно внимательно изучить свой договор (его все равно нужно брать с собой) и в той части, что касается условий пролонгации вклада. Если не указана услуга автоматического продления депозита, или не устраивают условия, и их лучше поменять – нужно идти в банк. У менеджера нужно выяснить все условия договора, узнать все тонкости капитализации вклада, возможность и условия автоматического продления, более выгодные варианты. Если в заявлении клиент выбирает видом пролонгации автоматический, ему осатется подписать договор и не забыть забрать свой экземпляр договора с новыми условиями.

Пролонгация в Сбербанк Онлайн

Продление срока вклада онлайн возможно для любого депозитного продукта. Правда, это лишь теоретически, потому что пролонгация в личном кабинете «Сбербанк Онлайн» происходит автоматически, если такое предусмотрено договором. Другое дело, что здесь удобно отслеживать все изменения в процентных ставках по этому виду продуктов, начисленной прибыли, сроках и другие нюансы.

Если по договору автоматическая пролонгация не предусмотрена, в режиме онлайн можно закрыть вклад и открыть новый. Для этого достаточно зайти в раздел «Вклады», выбрать выгодный процент, ввести сумму депозита и указать счет, с которого будут зачисляться деньги.

Особенности автоматической пролонгации вкладов

Если вкладчик не успел или не пожелал забрать свои деньги после окончания срока договора, или клиент сам изначально установил порядок автоматического продления, банк имеет право пролонгировать его действие на второй срок. Это удобно, поскольку избавляет клиента от необходимости идти в отделение банка и заключать новый договор. Выгодно и банку:

- Не нужно тратить время на оформление нового договора.

- Деньги клиента остаются в обороте банка.

Не все бывает однозначно для клиента. Если к моменту окончания срока вклада банк исключил этот продукт из своих предложений, он может пролонгировать вклад под самый минимальный процент без ведома владельца счета. Или может в одностороннем порядке изменить условия договора. Так что лучше всего контролировать статус своих сбережений лично.

Плюсы и минусы пролонгации вкладов в Сбербанке

Бывает и так, что в период действия договора данный вид депозита стал неактуален, и его исключили из перечня действующих продуктов. Тогда процентная ставка по вкладу может скатиться с 6-7 процентов до 0,1%. При этом банк не нарушает закон, что подтверждается статьей 842 ГК РФ. И чем больше будет пролонгироваться вклад, тем больше убытков понесет владелец счета. В таком случае лучшее решение – закрыть депозит и открыть его заново на новых условиях.

В Сбербанке часто практикуется изменение процентной ставки по вкладам, как меньшую, так и большую сторону. Отслеживая эти тенденции, клиент может счесть выгодным закрыть один депозит без пролонгации и открыть новый по более хорошей процентной ставке.

Сергей Зайнуллин, к. э. н., доцент кафедры национальной экономики экономического факультета РУДН:

«В условиях неопределенности главное — не поддаваться панике, не делать резких движений. Лучше спокойно сесть и посчитать. Смотрите условия вклада, не потеряете ли вы проценты или их часть при досрочном расторжении депозита.

Если до окончания срока действия вклада остается немного, то, может, имеет смысл дождаться получения процентов, а потом переложить на другой вклад с более высокой ставкой.

Отмечу, что учетная ставка Банка России в 20% является аномально высокой, кредиты по сопоставимым ставкам неподъемны для экономики. Так что вполне возможно, что банки не предложат высокий процент на длительный срок. Банки сейчас предлагают вклады под 20% на срок 31-91 день, вряд ли они ожидают, что столь высокая ключевая ставка продержится более месяца-трех. Еще стоит быть осторожным и уверенным в том, что вы отнесете деньги именно в банк, а не в какую-нибудь „инвестиционную компанию“ или „страховое общество“, чьи вклады не застрахованы АСВ».

Ирина Андриевская, директор по контенту и аналитике финансового маркетплейса:

«В текущей кризисной ситуации ни один аналитик или экономист не даст универсальный рецепт того, куда человеку вложить личные сбережения и стоит ли переложить их под более высокий процент. В первые дни марта 2022 года банки резко подняли ставки и продолжают их повышать ежедневно. А Центральный банк разрешил переводить деньги с вкладов одного банка в другой и открывать счета физлиц без обязательного посещения отделения для подписания договора вклада.

В результате ажиотажная ситуация может подтолкнуть многих людей к спонтанному решению вложить средства в депозит под высокие проценты. Но, как показывает опыт прошлых лет, в периоды неопределенности и турбулентности человеку стоит задуматься не о том, как заработать, получив высокие проценты по вкладу или на курсовой разнице валют, а о сохранности собственных денег. Важно помнить и о подушке безопасности в размере хотя бы трех ежемесячных бюджетов семьи. Небольшая сумма денег всегда должна оставаться под рукой в виде наличных.

Что касается текущего уровня ставок по банковским депозитам, по данным нашего сервиса, короткие вклады по ставкам 20%-25% с 1 марта 2022 года предлагают все лидеры банковской розницы. Такой высокий уровень ставок мы не наблюдали больше 15 лет. Предложений в диапазоне 15%-18% гораздо меньше, в основном от федеральных игроков и „дочек“ иностранных банков, не попавших под санкции.

Еще один текущий тренд — значительное увеличение процентов по вкладам в валюте, до 8% в долларах и 7% в евро. А вот проценты на остатки средств на картах банки повысили не так значительно. Это закономерно, ведь в нынешний шторм любой банк хочет понимать заранее срок выплаты денег и процентов своему вкладчику.

Что касается досрочного закрытия вклада. Допустим, человек досрочно расторгает договор по вкладу в 1 млн рублей под 5% годовых сроком на один год. Тогда он теряет проценты в размере 50 тысяч рублей и получает только 100 рублей. А затем он открывает новый вклад по ставке 20% на два месяца. В результате он заработает 33,3 тысячи рублей. Полностью компенсировать потери и получить 50 тысяч рублей в виде процентов (5%) вкладчик сможет только спустя три месяца, пока деньги будут находиться на вкладе. Однако вновь подчеркну, что в течение этого времени неопределенность может усилиться, а рынок сбережений — резко измениться».

Оксана Савчина, к. э. н., доцент экономического факультета РУДН:

«В текущих условиях потери и выгоды каждого вкладчика в случае досрочного закрытия одного вклада и открытия нового очень легко просчитать. Если вклад был открыт недавно, например в январе 2022 года, под 9-9,5% сроком на 12 или 18 месяцев, то его можно смело закрывать и открывать на новых условиях сроком на три или шесть месяцев.

Если вклад был открыт достаточно давно в условиях низких процентных ставок (например, под 5%), при этом его срок скоро заканчивается, то лучше подождать одну-две недели, особенно учитывая тот факт, что в условиях резкого изменения внешней среды, ослабления рубля, высокой волатильности фондового рынка и новых антироссийских санкций со стороны Запада и США рост ставок в ближайшее время продолжится.

Что касается того, стоит ли вообще сейчас хранить деньги в банках, то ответ, конечно же, да. В условиях растущей инфляции хранить их дома „под матрасом“ просто недопустимо, так как деньги обесцениваются.

Напомню, что максимальная сумма страхового возмещения по вкладам составляет 1,4 млн рублей. Поэтому при открытии одного или нескольких вкладов в одном банке необходимо заранее просчитывать общую сумму всех размещенных средств с учетом процентного дохода, который ожидается к получению, и не допускать случаев превышения страхового возмещения. Лучше открыть еще один вклад, но уже в другом банке».

Михаил Попов, банкир, основатель финтех-платформы:

«С ростом ставки выгоднее перекладывать деньги в новые депозиты, особенно если на текущий момент сумма потери небольшая и вы в целом планируете держать деньги на вкладах.

В обычное время депозиты являются безрисковым активом, тем более с государственным страхованием вкладов, и ставки по ним низкие. Сейчас ставки находятся на уровне доходности по инвестициям в ценные бумаги и другие высокорисковые активы, что означает риск инвестиций уже в сами депозиты.

Соответственно, перекладывая деньги в депозиты по таким ставкам, следует понимать, что все равно нужно вкладываться в рамках системы страхования вкладов, то есть до 1,4 млн рублей с учетом процентов.

Последние деньги в депозиты вкладывать не стоит, сейчас их лучше держать при себе. Однако, если у вас есть сбережения более миллиона рублей, имеет смысл распределить их на несколько депозитов, если уже сформирован запас наличности на „черный день“».

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Депозит Сбербанка — один из самых востребованных финансовых продуктов главного банка страны. Это вклад. То есть человек кладет деньги на специальный счет, и банк начисляет на этот капитал проценты. Так клиент увеличивает размер своих сбережений и защищает их от действия инфляции.

- Что такое депозитный счет в Сбербанке

- Условия размещения вклада в Сбербанке

- Что нужно знать о вкладах

- Депозитные программы Сбербанка

- Сохраняй

- Пополняй

- Управляй

- Пенсионный

- О процентной ставке

Рассмотрим, что такое депозит Сбербанка, как он работает, какую прибыль можно получить. Большинство потенциальных вкладчиков выбирают для хранения средств именно этот банк. Причина — в надежности Сбербанка. Это финансовая компания, которой доверяют больше остальных. Что она предлагает вкладчикам — на Бробанк.ру.

Что такое депозитный счет в Сбербанке

В банках можно открывать разные виды счетов. Кому-то реквизиты нужны просто для расчетов, а кто-то желает найти выгодный и надежный вариант сохранения денежных средств. Для последнего как раз и подходят вклады. Иначе их называют депозитными счетами.

Преимущества открытия вклада в Сбербанке:

- надежный банк, который точно не закроется;

- участвует в программе страхования вкладов. То есть при наступлении страхового случая АСВ вернет клиенту его капитал;

- ассортимент депозитных программ с различными функциями;

- есть специальное предложение для пенсионеров. Многие граждане получают пенсию через Сбер, им будет особо выгодно и удобно пользоваться вкладами обслуживающего банка;

- большое количество отделений, что позволяет оперативно решать возникшие вопросы;

- удобный банкинг, доступ в который предоставляется бесплатно. Вкладчик в любой момент сможет зайти в систему, посмотреть состояние счета.

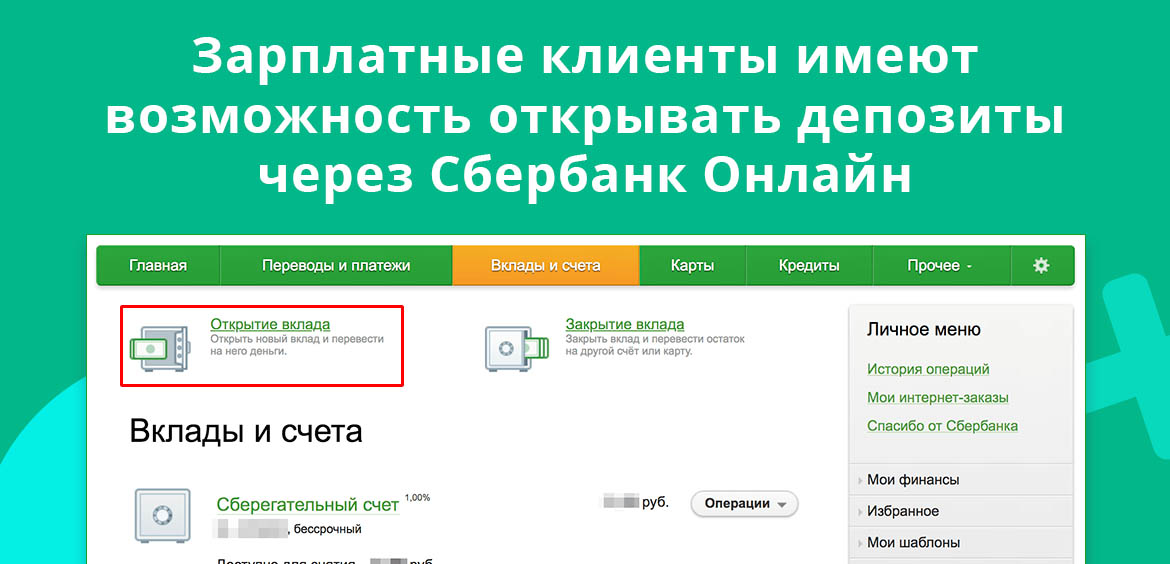

Часто депозиты в Сбербанке открывают граждане, которые обслуживаются в нем как зарплатные клиенты. Это действительно удобно. Они могут открывать депозитные счета в Сбербанк Онлайн без посещения офиса, могут регулярно переводить деньги с зарплатного счета на депозитный (при условии, что открыт вклад с возможностью пополнения).

Условия размещения вклада в Сбербанке

Завести депозитный счет может любой гражданин РФ, достигший 18 лет. Для открытия необходим единственный документ — паспорт. Возможна и регистрация вклада родителем/опекуном на ребенка.

Сразу при открытии вклада клиент вносит на него деньги. Сбербанк указывает минимальную сумму, которую нужно разместить. Но это — не проблема, так как операция возможна при наличии на руках даже только 1000 рублей.

Действующие клиенты Сбербанка могут открывать вклады онлайн через банкинг. Пополнение проводится с собственной карты или расчетного счета.

Что нужно знать о вкладах

Все российские банки в части депозитных счетов работают идентично. Они разрабатывают ряд программ с различными опциями, чтобы потенциальный вкладчик смог найти лучший для своей ситуации продукт. Сбербанк — не исключение, здесь есть депозиты для всех возможных целей.

Основные моменты, которые следует знать:

- вклады имеют срочный тип, то есть открываются на определенный период — от пары месяцев до 2-3 лет;

- если изъять деньги со счета до окончания срока действия договора, все начисленные проценты сгорят;

- можно выбрать удобную схему начисления процентов. Например, получать их ежемесячно (начисляются на размещенную сумму), ежегодно или в конце действия договора;

- можно применять капитализацию. То есть начисляемые периодически проценты будут суммироваться с основной суммой. Она увеличивается, постоянно растет и доходность (проценты каждый раз начисляются на более весомую сумму);

- по окончанию срока размещения можно применить пролонгацию — снова начать действие вклада, то есть продлить его. Можно выбрать эту же программу или другую.

Все вкладчики беспокоятся о безопасности своих средств, поэтому часто выбирают именно Сбербанк, потому что доверяют ему. Но по факту вкладчики всех банков защищены законом. Все депозиты автоматически страхуются (за счет банка). Страховая сумма — 1,4 млн. рублей на одного клиента конкретного банка. Если вдруг банк исчезнет, его клиент получает компенсацию.

Эксперты не рекомендуют держать в одном банке более 1,4 млн. На всякий случай. Но именно в Сбербанке люди не бояться разместить более весомый лимит. Компания действительно надежная. Это самый значимый российский банк, опекаемый государством.

Обратная сторона медали — низкие ставки Сбербанка. Именно он устанавливает самую низкую доходность среди банков РФ. Поэтому стоит рассматривать и другие банки для размещения депозита.

Депозитные программы Сбербанка

Мы рассмотрели, что такое депозит в Сбербанке, теперь изучим конкретные предложения. Перед выбором подходящей программы нужно определиться с несколькими важными критериями:

- Сколько вы хотите положить на депозитный счет.

- Планируете ли вы пополнять его. Если да, вклад нужен для накоплений, выбирайте программы с возможностью пополнения.

- Будут ли вам требоваться деньги со вклада. Если да, продукт должен предполагать возможность частичного обналичивания. Но учитывайте, что ставки по таким депозитам стандартно ниже среднего.

- С какой периодичностью вы планируете получать проценты, будете ли подключать капитализацию или снимать проценты (обычно зачисляются на карту каждый предусмотренный договором период).

- На какой срок хотите сделать размещение средств.

Это основные аспекты, которым стоит уделять внимание при выборе депозитной программы. Для удобства изучения вариантов рассмотрим каждый вклад Сбербанка и сделаем информационную таблицу.

Сохраняй

Классическая депозитная программа без снятия и пополнения. Вы кладете средства на счет на выбранный период и забываете о деньгах. Они работают сами собой, проценты начисляются ежемесячно и подвергаются капитализации. Но можно выбрать вариант их выплаты на карту.

Пополняй

Специальный продукт для граждан, которые желают делать накопления. На таком вкладе удобно копить на крупную покупку, например, на квартиру, автомобиль, первый взнос по ипотеке. Ключевая особенность — возможность пополнения депозитного счета без ограничений. При этом проценты также можно либо капитализировать, либо забирать переводом на карту.

Управляй

Депозит для тех, кто желает максимально свободно пользоваться своими деньгами, но при этом держать их на вкладе. Плюс программы — можно и пополнять счет, и снимать с него частично деньги. Банк установил пороги неснижаемого остатка в 30 000, 100 000 и 400 000 рублей. До этого предела снимать деньги можно без потери процентов. Но чем выше уровень неснижаемого остатка, тем выше доходность.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

Подборка наиболее важных документов по запросу Изменение процентной ставки по вкладу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Изменение процентной ставки по вкладу

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Банковский вклад 3. Порядок изменения процентной ставки по договору банковского вклада (депозита)

Открыть документ в вашей системе КонсультантПлюс:

"Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 - 860.15 Гражданского кодекса Российской Федерации"

(отв. ред. А.Г. Карапетов)

("М-Логос", 2019) 3. Изменение ставки по срочным вкладам. В исторической ретроспективе вопрос о допустимости одностороннего уменьшения банком процентов по срочным вкладам вызывал некоторую неопределенность в судебной практике. На момент вступления в силу первоначальной редакции части второй ГК РФ (1 марта 1996 г.) действовала прежняя редакция ч. 2 ст. 29 Закона о банках и банковской деятельности, которая допускала одностороннее изменение процентных ставок, если это предусмотрено законом или договором. Эта норма была признана противоречащей Конституции РФ. Суд постановил, что положение ч. 2 ст. 29 Закона о банках и банковской деятельности об изменении банком в одностороннем порядке процентной ставки по срочным вкладам граждан, как позволяющее банку произвольно снижать ее исключительно на основе договора, без определения в федеральном законе оснований, обусловливающих такую возможность, не соответствует Конституции РФ. При этом было указано, что при отсутствии закрепленных в федеральном законе оснований для снижения процентных ставок по срочным вкладам граждан банк не вправе предусматривать в заключаемых с гражданами договорах условие, позволяющее ему снижать в одностороннем порядке процентные ставки по этим вкладам (Постановление КС РФ от 23 февраля 1999 г. N 4-П).

Нормативные акты: Изменение процентной ставки по вкладу

Федеральный закон от 02.12.1990 N 395-1

(ред. от 01.04.2022)

"О банках и банковской деятельности" Процентные ставки по кредитам и (или) порядок их определения, в том числе определение величины процентной ставки по кредиту в зависимости от изменения условий, предусмотренных в кредитном договоре, процентные ставки по вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

"Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг"

(утв. Президиумом Верховного Суда РФ 27.09.2017) В соответствии с ч. 1 ст. 29 Федерального закона от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности" процентные ставки по кредитам и (или) порядок их определения, в том числе определение величины процентной ставки по кредиту в зависимости от изменения условий, предусмотренных в кредитном договоре, процентные ставки по вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

В конце лета ставки по вкладам наконец-то пошли в рост и можно было найти выгодное предложение с 7—7,5% годовых. К концу декабря ставки выросли уже до 8,8—9,2% годовых, и те, кто открыл вклад в августе, теперь ругают себя за спешку. Разбираем, почему они спешили не зря.

Давайте считать, что было выгоднее — ждать высоких ставок или открыть вклад еще летом?

Для удобства расчета прибыли по вкладам возьмем период в полтора года — с августа 2021 года по декабрь 2022 года включительно — и 100 000 рублей.

Первый сценарий. Вы открыли вклад под 7,2% годовых в августе 2021 года. Годовой доход составит 7 200 рублей.

В августе 2022 года, когда срок вклада закончится, вы сможете открыть вклад уже на новых условиях. Не будем слишком оптимистичны, предположим, что к тому времени ставки будут на уровне 10%. К концу декабря по новому вкладу накопится 3 300 рублей прибыли.

Совокупный доход за полтора года — 10 300 рублей.

Второй сценарий. Вы открыли вклад только в декабре 2021 года по ставке 9%. Через год закрыли его и получили прибыль в размере 9 000 рублей.

Совокупный доход за полтора года — 9 000 рублей.

Расчеты показывают, что выгоднее вкладывать средства, пусть и под невысокий процент, чем ждать ставку повыше и только тогда открывать вклад.

Самые популярные вклады со специальными условиями

Еще идея, как не упустить выгодную ставку

Вклады не единственный надежный способ получения прибыли. Популярность набирают накопительные счета. Это тот же вклад, только с возможностью снятия средств и пополнения счета и без ограниченного срока. Средства также застрахованы АСВ.

Для получения максимального процента, как правило, нужно тратить в месяц с дебетовой карты определенную сумму, но это не критично.

Единственный минус накопительного счета — ставка по нему растет не так быстро, как по вкладам. Зато она будет привлекательнее, чем по тем же вкладам с возможностью пополнения. Как правило, максимальную ставку по вкладам можно получить, только если он без изменения суммы депозита.

Возьмем те же 100 000 рублей, вклад без пополнения/снятия под 9% и накопительный счет под 8%. За год прибыль по вкладу составит 9 000 рублей, по накопительному счету — 8 000 рублей.

А теперь предположим, что каждый месяц вы будете добавлять на накопительный счет по 5 000 рублей, тогда совокупный годовой доход составит 10 251 рубль. Плюс вы накопите 55 000 рублей, пополняя счет. Растущий доход — отличная мотивация, чтобы откладывать!

В расчетах мы не учитывали еще один момент — ставка по вкладу фиксирована на весь срок. По накопительному счету она может меняться, и в нынешних условиях растущей ключевой ставки — только в сторону повышения. То есть прибыль в нашем кейсе по накопительному счету будет еще выше.

Автор статьи

Читайте также: