Можно ли продлить рассрочку

Обновлено: 01.05.2024

Когда дело о просроченных долгах доходит до приставов, то понятно, что раз человек не платил долг и раньше, то и сейчас его платить особо-то нечем. Поэтому многие должники интересуются — можно ли договориться с приставами о рассрочке по исполнительному листу.

Рассрочка — это распределение суммы долга на равные платежи. Такой вариант погашения выгоден должнику, особенно если сумма ежемесячного платежа будет небольшой, и — что самое важное — соответствовать заработку. Чтобы рассрочить выплаты задолженности, нужно обосновать такую просьбу, доказать сложную жизненную ситуацию или привести другие уважительные причины.

Но суть рассрочки для должника в том, чтобы кредитор дал ему возможность вносить довольно длительное время посильные для его бюджета платежи. Конечно, любой заимодавец — будь то банк, МФО или частное лицо — выбрали бы вариант, чтобы должник вернул средства полностью и единым платежом. Чтобы просто получить возврат своих средств и забыть о неприятной ситуации.

Но должник попал в сложную ситуацию и не может вернуть все деньги «скопом». Его задача — растянуть выплату долга и защитить себя так, чтобы не помереть с голода.

Поэтому рассрочка платежей — это всегда поиск компромисса между «хочу» кредитора и «могу» должника.

Как приставы взыскивают долги

Пристав обязан исполнить требования, указанные в решении суда, исполнительном листе или судебном приказе. Специалист ФССП не может сам определить сумму задолженности, произвольно уменьшить или увеличить ее. Исключение есть только для алиментов в фиксированной сумме, когда пристав обязан сам провести индексацию.

Способ исполнения зависит от характера и суммы требований, от того, какие действия решит предпринять пристав. После возбуждения исполнительного производства работа пристава пройдет так:

- Он выносит постановление, дает должнику 5 дней на добровольную выплату всей суммы задолженности;

- если должник не исполнит требование в полном объеме, то документы направляются на удержание средств по месту работы;

- по мере выявления сведений об активах и счетах неплательщика, пристав наложит на них арест;

- чтобы обеспечить исполнение решения суда, сотрудник ФССП вправе ввести ряд ограничений и запретов (например, лишить должника водительских прав или запретить выезжать за границу).

Получив документы от взыскателя, специалист ФССП не вправе решать вопрос о распределении долга на части. Его задачей является полное исполнение суммы требования, указанной в решении суда. Исключением являются только периодические ежемесячные выплаты, в том числе алименты.

Взыскатель заинтересован в максимально быстром и полном погашении задолженности. Поэтому он будет контролировать ход производства, а также все действия и решения пристава. Если специалист ФССП произвольно разрешит должнику выплату долга частями, это нарушит интересы взыскателя.

Как доказать суду и приставам, что мне

необходима рассрочка в уплате долга?

Спросите юриста

Чтобы защитить интересы взыскателя, рассрочить выплату долга вправе только суд.

Такой способ взыскания как направление документов на работу должника для удержания с зарплаты отчасти напоминает рассрочку. В постановлении пристава будет указан размер удержаний с каждой части зарплаты. По большинству требований максимальный размер удержаний не может превышать 50%. По некоторым обязательствам, в том числе по алиментной задолженности, удерживать могут до 70%.

Права должника в производстве ФССП

Проиграв суд, должник обязан добровольно исполнить решение. На практике, процесс взыскания может затянуться на месяцы и годы, особенно если должник скрывается от пристава, не работает, не имеет стабильного источника дохода.

В отношении недобросовестных должников пристав можно предпринимать такие меры, как возбуждение уголовных или административных дел, арест и продажа имущества, введение запрета на заграничные поездки, лишение водительских прав.

Не можете выплатить долг по исполнительному

листу? Закажите звонок юриста

В некоторых случаях даже добросовестный должник не может единовременно выплатить всю задолженность. Причиной тому могут быть различные жизненные обстоятельства: от потери работы и снижения заработка до инвалидности, длительного и тяжелого заболевания.

Для защиты своих интересов должник может воспользоваться следующими правами:

- просить пристава об отложении исполнительных действий на срок до 10 дней;

- обращаться в суд, чтобы отсрочить или рассрочить выплаты;

- ходатайствовать о снижении размера исполнительского сбора, если есть такие основания;

- подавать заявление на исполнительные каникулы, если должник соответствует условиям этой программы; незаконные решения и действия специалиста ФССП;

- продолжить обжалование судебного акта в вышестоящих инстанциях.

Если ситуация должника подпадает под признаки банкротства, можно воспользоваться правом на списание долгов. Отметим, что в банкротстве тоже можно получить рассрочку долгов. Это допускается при введении процедуры реструктуризации, оформлении мирового соглашения с кредиторами. Но такие варианты не предусматривают списание задолженностей, так как гражданин принимает на себя обязательства по добровольным выплатам кредиторам.

Какие преимущества в оплате долгов

даст мне банкротство? Закажите

звонок юриста

Можно ли повлиять на способ и порядок взыскания

В некоторых случаях это действительно допускается, хотя пристав вправе сам определять перечень исполнительных действий и обеспечительных мер.

Кроме рассрочки и отсрочки по выплатам, должник может:

- представить документы о своем месте работы или другом источнике дохода, чтобы пристав начал удержание в размере 50% или 70%;

- подать заявление об изменении перечня арестованного имущества (например, можно просить передать под арест драгоценности, чтобы снять запрет на регистрационные действия с автомобилем);

- ходатайствовать о самостоятельной реализации имущества, чтобы рассчитаться с взыскателем.

Рассрочку можно получить только через суд. У пристава есть право на 10 дней отложить исполнительные действия. Также через ФССП оформляются исполнительные каникулы, которыми могут воспользоваться только должники-пенсионеры.

Перечисленные варианты можно использовать как альтернативу отсрочке или рассрочке, либо одновременно. Рекомендуем проконсультироваться с юристом, прежде чем предпринимать какие-либо действия. В самых сложных ситуациях можно выдать юристу доверенность на ведение дел.

Как договориться с судебными приставами: что можно и что нельзя

Все зависит от того, что вы понимаете под словом «договориться». Пристав не получает личной выгоды от взыскания, не может быть заинтересован в исходе дела. Если вы попытаетесь «решить вопрос» деньгами или посулив выгоду в пользу пристава, то вас могут привлечь к уголовной ответственности за дачу взятки.

Давить на жалость тоже бесполезно. У каждого специалиста ФССП одновременно находится в производстве десятки и сотни дел по взысканию. По каждому из них приходится проводить кропотливую работу по розыску неплательщиков и их имущества, и заставлять должников платить взыскателю. Вместо бесполезных уговоров или заведомо противоправных действий, лучше использовать нормы закона № 229-ФЗ. Подробнее об этом читайте ниже.

Отсрочка по исполнению

Отсрочка — это период времени, в течение которого должник может не платить взыскателю.

Пристав может лишь отсрочить исполнительные действия на срок до 10 дней, если такую просьбу подал должник. Но специалист ФССП не обязан давать такую отсрочку.

Нужна отсрочка исполнительных действий?

Закажите звонок юриста

Например, при срочной командировке должник не может лично присутствовать при осмотре и аресте имущества, поэтому вправе просить об отложении этой процедуры.

Официально отсрочить выплаты по долгу можно только через суд, выносивший решение. При подаче заявления необходимо указать уважительные причины для отложения срока исполнения. Например, можно просить отсрочку на время нахождения в стационаре, если должнику предстоит сложная операция. Точный период отсрочки определит судья, исходя из представленных доказательств. На практике, больше 4-6 месяцев отсрочки суды дают крайне редко.

Как получить рассрочку по исполнительному листу у судебных приставов

Получить рассрочку по исполнительному листу в службе судебных приставов нельзя никак.

Специалисты ФССП просто не обладают правом предоставления рассрочек. Все, что они могут сделать, это определить процент удержания при направлении документов по месту работы должника или в банк. Поэтому не имеет смысла подавать заявление и пытаться рассрочить долг через пристава.

Чем в суде мотивировать необходимость

предоставления рассрочки? Задайте

вопрос специалисту

Рассрочка платежа через суд

В любом исполнительном производстве есть очень хороший шанс рассрочить долги через суд. Дело в том, что взыскатель тоже может получить определенные выгоды от рассрочки. При рассмотрении заявления судья проверит, если ли у должника реальный шанс ежемесячно выплачивать определенные суммы. Если такая возможность есть, взыскатель гарантированно получит свои деньги, пусть и не единовременной суммой.

Еще раз хотим повторить — надо просить суд (и добиваться принятия вынесения такого решения) назначить платежи в счет уплаты долга в сумме, которая будет посильна для должника. Чтобы на оставшиеся у него средства он мог поддерживать свою жизнь — и своей семьи.

Просить суд рассрочить задолженность можно на любом этапе производства. Алгоритм действий заключается в следующем:

- нужно подготовить доказательства, подтверждающие основания для рассрочки;

- необходимо оформить заявление, сделать правильные ссылки на доказательства и нормы закона;

- нужно подать документы в суд, который выносил решение о взыскании задолженности.

Желательно лично принять участие в рассмотрении заявления, обосновать свою просьбу и убедить, что доказательства в вашем случае крайне серьезные. Взыскатель вправе представить свои возражения, которые могут повлиять на решение суда.

Если суд согласится с вашими доводами, он вынесет определение о предоставлении рассрочки. В документе будет указан период времени, в течение которого вы сможете не платить по долгам. Отметим, что обращаться за рассрочкой можно несколько раз. При этом по каждому новому заявлению нужно заново доказывать уважительность причин, по которым вы не можете единовременно рассчитаться с взыскателем. Автоматическое продление рассрочки не допускается.

Что указать в заявлении на рассрочку

От заявления и представленных доказательств зависит, получится ли у вас рассрочить выплаты по долгам.

В заявлении необходимо указать:

- свои данные, сведения о взыскателе;

- реквизиты производства ФССП (номер, дата возбуждения);

- основные данные о решении суда и исполнительном листе по взысканию долга;

- ссылка на уважительные обстоятельства, по которым вы просите рассрочить долг;

- период времени, который вы просите для рассрочки;

- просьба к суду освободить вас от платежей;

- подпись, дата.

Заявление о рассрочке может подать и пристав, ведущий дело. На практике, такое встречается крайне редко, так как в изменении сроков взыскания напрямую заинтересован только должник.

Нужна помощь при составлении заявления

на рассрочку? Закажите звонок юриста

В заявлении нужно указать и обосновать точные причины, по которым вы просите рассрочку. Такими обстоятельствами могут быть:

- тяжелое и/или длительное заболевание, в том числе с помещением в стационар;

- увольнения с работы (например, по сокращению, по ликвидации);

- снижение заработка, если это не связано с вашими виновными действиями;

- инвалидность или временная нетрудоспособность;

- появление в семье новых иждивенцев (например, рождение ребенка);

- другие обстоятельства, подтверждающие ухудшение финансового положения и временную невозможность платить по долгам.

Например, вы жили обычной жизнью, снимали квартиру, но при этом не имели своего угла. У вас умер родственник, и по завещанию оставил вам свою квартиру. Эта квартира может стать для вас единственным жильем.

Но наследство обременено долгами — например, перед смертью человек взял кредит, да еще и не платил за коммунальные услуги — ну, не было у него на это средств. Так бывает.

И вот вы вступаете в наследство, и к вам приходят кредиторы. И требуют продать квартиру в счет уплаты долга. Не стоит сразу же соглашаться! Просите у суда рассрочки и установления посильных для вашего финансового положения взносов.

Все перечисленные обстоятельства нужно подтверждать документами. Например, это могут быть заключения медико-социальной экспертизы (МСЭ) или выписки из регистра об инвалидности, справка из центра занятости населения (ЦЗН) о постановке на учет по безработице, свидетельство о рождении ребенка, другие документы.

Мировое соглашение с взыскателем

Такой вариант допускается законом № 229-ФЗ, но встречается крайне редко. Взыскатель вряд ли согласится оформить мировое соглашение и отозвать документы из ФССП, даже если должник гарантирует добровольные выплаты. Если же вам удалось договориться, мировое соглашение нужно представить в суд на утверждение. И нельзя нарушать его условия.

Пристав не вправе сам принимать решение по таким вопросам. Если соглашение будет утверждено, то специалист ФССП окончит дело, вернет документы взыскателю, прекратит исполнительные действия.

Дадут ли мне исполнительные каникулы,

если в них уже отказал в свое время банк?

Спросите юриста

Исполнительные каникулы

Это специальный вариант рассрочки, который может предоставить сам пристав. Исполнительные каникулы ввели в 2020 году как меру поддержки из-за пандемии коронавируса. Получить рассрочку могут только пенсионеры-должники, если размер их дохода не превышает двух прожиточных минимумов.

Общие условия предоставления каникул:

- рассрочку дают только по кредитным долгам на сумму до 1 млн. руб.;

- максимальный срок действия каникул — 24 месяца;

- должник-пенсионер обязан представить в ФССП заявление и график платежей.

Вся сумма задолженности в графике разбивается на количество месяцев рассрочки. В большинстве случаев это менее выгодно, чем ежемесячные удержания с пенсии по 50%.

Например, при сумме задолженности 1 млн. руб. и сроке каникул в 24 месяца, должнику придется ежемесячно платить более 41 тыс. руб. Согласитесь, что размер удержаний с пенсии всегда будет намного меньше. Поэтому исполнительными каникулами воспользовались единицы должников.

Можно ли договориться с приставом и не платить долги

Нет, нельзя. У пристава практически нет полномочий по предоставлению официальной рассрочки, кроме исполнительных каникул и отложения действия на 10 дней. Все остальные вопросы нужно решать в судебном порядке, путем взаимодействия с взыскателем.

При личном общении с приставом или в ходе исполнительных действий должнику нельзя:

- предлагать специалисту ФССП взятку в денежной форме, имуществом, другими выгодами;

- применять физическую силу, оскорблять сотрудника ФССП, угрожать ему расправой;

- умышленно прятать, повреждать или уничтожать имущество, на которое наложен арест.

Все противоправные действия обязательно повлекут уголовные или административные санкции. Лучше использовать законные варианты защиты в исполнительном производстве, либо списать задолженность через банкротство.

Какое имущество может реализовать

пристав? Закажите звонок юриста

Сколько платить, чтобы не арестовали имущество

В законе № 229-ФЗ указано, что арест активов запрещен при сумме долга до 3 тыс. руб. Если задолженность больше, специалист ФССП вправе арестовать недвижимость, автотранспорт, драгоценности, движимое имущество.

Даже если начать платить по несколько тысяч рублей в месяц, это не повлечет снятие ареста. Только полное погашение долга гарантирует, что пристав отменит запреты и ограничения.

Отметим, что пристав может арестовать даже активы, которые не подпадают под реализацию. Например, единственное жилье неплательщика не подлежит реализации, если не является предметом залога по ипотеке.

Но арест такой квартиры допускается, поскольку это обеспечительная мера. Делается это для того, чтобы должник не смог жилье продать или на кого-то из родственников переоформить.

Как избежать оплаты исполнительского сбора

Специалист ФССП обязан взыскать сбор, если в течение 5 дней должник не рассчитался с взыскателем. Отменить взыскание сбора нельзя. Но есть возможность снизить его размер на ¼ через суд, если подтвердить тяжелое финансовое или имущественное положение. Также судья вправе дать отсрочку по выплате сбора, если для этого есть уважительные причины.

Если вам нужна помощь в получении рассрочки по долгам или при использовании других вариантов защиты, обратитесь к нашим юристам . Мы проконсультируем по всем нюансам исполнительного производства, поможем подготовить документы в ФССП и суд. При необходимости, юрист поможет оформить документы на банкротство и поможет списать долги.

Подключите один из тарифных планов «+3 месяца рассрочки» (далее — ТП), и на все покупки заемными средствами и снятие наличных будет действовать увеличенный период рассрочки.

Опция «Защита покупок» автоматически защитит от непредвиденных обстоятельств ваши покупки и даст доступ к юридическим консультациям по правам покупателей.

С любой из опций ваша карта будет надежно защищена от противоправных действий третьих лиц.

Увеличенный период рассрочки

ТП «+3 месяца рассрочки» увеличивает базовый срок рассрочки магазина на 3 месяца. Этот бонус действует на все покупки заемными средствами в течение 3 или 6 месяцев (в зависимости от выбранного ТП).

Защита покупок

С опцией «Защита покупок» все ваши самые важные приобретения по Халве будут защищены в течение 90 дней после их совершения – от кражи, пожара, залива. А также дополнительно:

- мобильная техника и гаджеты — от повреждения дисплея;

- мебель — от поломок;

- крупная бытовая техника – от причинения вреда третьим лицам (например, залив соседей при поломке стиральной машины);

- бытовая техника и электроника — от полной утраты работоспособности.

Защита прав покупателей

Также опция «Защита покупок» дает возможность получить устные и письменные консультации профессиональных юристов по вопросам защиты ваших прав покупателя – в режиме 24/7.

Защита карты

С любой из опций вы будете надежно защищены от неправомерного использования карты или её данных третьими лицами, а также от хищения наличных, полученных в банкомате.

Условия

- Стоимость каждой опции разделяется на 3 равные части и включается в ближайшие ежемесячные платежи.

- Каждая опция имеет ограниченный срок действия.

- Может быть подключен только один ТП «+3 месяца рассрочки» и одна опция «Защита покупок» (вместе или по отдельности).

- Для вашего удобства по окончании срока действия опции автоматически пролонгируются на аналогичные.

Как получить опцию за 0 рублей?

Хотите пользоваться преимуществами любой из опций БЕСПЛАТНО? Соблюдайте простые правила в течение года после их подключения:

- Ежемесячно делайте от 5 любых покупок* (их общая сумма должна составлять не менее 10 000 рублей**).

- Не отключайте опцию в течение 12 месяцев.

- Не допускайте просрочек по «Халве» и любым кредитам Совкомбанка.

Стоимость услуги за год использования после подключения вернётся вам баллами кэшбэка на карту «Халва» после выполнения этих условий.

* Или платежей в разделе «Оплата услуг» в приложении «Совкомбанк — Халва» или переводов/операций по снятию заёмных средств.

** Для карт «Социальная Халва» — от 5000 руб.

Несмотря на всеобщее распространение кредитов, кредитных карт и ипотек, многие заемщики до сих пор не знают, можно ли отсрочить платеж по кредиту, и что государство законодательно установило возможности для отсрочек и временного прекращения платежей. Если у заемщика возникают временные трудности с погашением очередного платежа или нескольких подряд, современная правовая база позволяет законно отсрочить уплату или существенно уменьшить ее. После того, как финансовое положение заемщика восстановится, план погашения восстанавливается. В каких случаях можно воспользоваться льготными условиями погашения, как это сделать и кто может претендовать на послабления – рассмотрим в этой статье.

Как отсрочить платеж по кредиту с помощью каникул

Многие заемщики в течение срока действия кредитного договора (а если речь идет об ипотеке, то можно говорить о половине всех собственников жилья) сталкиваются с теми или иными трудностями по выплате ежемесячных платежей. Снижение доходов, сокращение или появление иждивенца способны снизить платежеспособность заемщика на несколько месяцев. Банку же невыгодно терять клиента и тратить дополнительные средства на взыскание просроченной задолженности. Кредитор также заинтересован в мирном решении проблемы с внесением платежей клиентом. Поэтому на рынке появились программы предоставления кредитных каникул.

Кредитные каникулы представляют собой послабление для тех заемщиков, которые оказались в сложной финансовой ситуации. Они не предоставляются в случае, если затруднения связаны с возникновением страхового случая. Например, если у заемщика был заключен договор страхования жизни и здоровья, в соответствии с которым травма на производстве является страховым случаем, то все платежи по кредиту в период лечения страхователя оплатит страховая компания, т.к. выгодоприобретателем по договору является банк.

Важно понимать, что кредитные каникулы не снижают общую сумму выплат, они только перераспределяют денежные платежи внутри срока договора. Общая переплата для заемщика останется прежней, а после окончания периода льготных погашений в некоторых случаях кредитная нагрузка даже возрастет. Это произойдет за счет прибавления к текущему размеру платежа тех сумм, которые заемщик не внес в период действия каникул. Поэтому рассматривать такие льготы как способ экономии – неразумно и может привести к более существенным проблемам с выплатами.

Кредитные каникулы могут предоставляться несколькими способами:

1. Отсрочка оплаты основной задолженности по кредиту. Как отсрочить кредит с наибольшей выгодой? В ежемесячный платеж входит часть тела кредита и начисленные проценты за период. На период каникул заемщик выплачивает банку только процентную часть ежемесячного платежа. Такая схема удобна для тех, кто гасит кредит уже больше половины срока. Чем ближе даты платежей к концу срока действия договора, тем существеннее сумма основного долга. Как правило, в первую половину срока действия кредита от 90 до 50% ежемесячного платежа составляют проценты. После «экватора» соотношение меняется. Последний платеж по кредиту уже на 90% состоит из погашения тела кредита. Эта пропорция действительна для аннуитетных платежей. При дифференцированном графике (который встречается крайне редко) сумма погашения основного долга каждый месяц одинаковая, а сумма процентов снижается непрерывно в течение всего срока. То есть чем ближе к концу срока действия договора начинаются кредитные каникулы, тем меньшую сумму нужно будет отдавать банку в течение срока действия послаблений. Важно понимать, что проценты начисляются на остаток ссуды. Если заемщик в течение какого-то срока не выплачивает основной долг, то и процентов заплатит больше, чем при обычном графике погашения.

2. Уменьшение суммы ежемесячного платежа. В этом случае каждый месяц заемщик продолжает вносить средства в погашение и тела кредита, и процентов, но их общая сумма снижается. В этом случае сумма ежемесячного платежа может снизиться не так сильно, как в первом варианте каникул, но и переплата по процентам будет ниже. Так как часть тела кредита все-таки погашается ежемесячно.

3. Полная отсрочка. Банки редко предоставляют такую форму отсрочки платежа. В этом случае ежедневно на остаток по ссуде будут начисляться проценты, но ни их, ни тело кредита в течение определенного срока выплачивать будет не нужно. С одной стороны, в период финансовых трудностей это может помочь. С другой стороны, общая сумма платежей после окончания каникул, будет существенной.

В течение кредитных каникул банк не вправе начислять штрафы и пени по просроченной задолженности, а также повышенные проценты на основную задолженность. Также он не сможет обратить взыскание на заложенное имущество и потребовать погашения задолженности от поручителя.

Отсрочка в связи с пандемией. Условия по 106-ФЗ.

В связи с тяжелой ситуацией на рынке труда и большим ростом безработицы в результате пандемии и карантинных мероприятий, правительство России внесло правки в закон «О Центральном банке Российской Федерации». В соответствии с законом 106-ФЗ предоставляются меры поддержки в период падения доходов из-за пандемии при выполнении следующих условий:

- Доходы заемщика (или совокупный уровень дохода, если есть созаемщик) упали на 30% по сравнению со среднемесячным доходом за 2019 год. То есть необходимо будет предоставить справку 2-НДФЛ за истекший год и за 2020 год.

- Заявление о предоставлении кредитных каникул поступило в банк-кредитор не позднее 30 сентября 2020.

- Кредитный договор заключен до 3 апреля 2020 года и по нему нет льготного периода (например, по кредитной карте).

- По кредитному договору нет действующей просрочки.

- Ранее по кредиту не применялись отсрочки и реструктуризации.

- Сумма договора не превышает:

- 600 000 рублей для целевых ссуд на приобретение автотранспорта;

- 2 000 000,00 рублей по ипотечным кредитам для регионов России, кроме ДФО;

- 3 000 000,00 рублей для ипотечных ссуд на приобретение жилья в ДФО и Санкт-Петербурге;

- 4 500 000,00 рублей по ипотечным кредитам для приобретения жилья в Москве;

- 250 000,00 рублей по нецелевым потребительским ссудам;

- 100 000,00 рублей по кредитным пластиковым картам.

Заемщик может сам выбрать период действия льгот, причем дата начала такого периода может устанавливаться с даты за 2 недели до подачи заявления о предоставлении каникул. Максимальный срок отсрочки – 6 месяцев. В течение этого периода предоставление новых траншей по кредитам и использование кредитных карт не допускается. Срок кредита продлевается на срок льготного периода, а размер платежей остается тем же.

Как взять отсрочку по кредиту

Для того чтобы получить отсрочку платежей, нужно обратиться в банк-кредитор с заявлением. Способы подачи такого заявления можно уточнить в кредитном договоре. Это может быть почта, электронный документооборот, личный кабинет на сайте или личное присутствие в отделении банка. Также в кредитном договоре уточняется дата, которая считается датой получения заявления. В течение 5 рабочих дней кредитор обязан рассмотреть просьбу клиента и принять решение. Если заявление подается в соответствии с законом 106-ФЗ (снижение доходов, связанное с пандемией), то в нем нужно обязательно сослаться на этот закон.

К заявлению требуется приложить документы, подтверждающие снижение доходов:

- Справку 2-НДФЛ;

- Больничный лист;

- Свидетельство о признании заемщика безработным.

Дополнительно банк может затребовать иные документы.

После рассмотрения и принятия положительного решения, необходимо будет подписать дополнительное соглашение к кредитному договору об изменении графика платежей.

Отсрочка платежей по кредиту: плюсы и минусы

Несмотря на кажущуюся простоту получения и выгоду для заемщика, у кредитных каникул есть и минусы:

- Пролонгация срока действия кредита (по 106-ФЗ);

- Увеличение сумм платежей после окончания льготного периода;

- Увеличение общей переплаты по кредиту, т.к. проценты не перестают начисляться;

- Возможно, потребуется дополнительная плата за заключение дополнительного соглашения.

Основной же плюс кредитных каникул, который с лихвой перекрывает все минусы, – возможность снизить кредитную нагрузку в период сложных жизненных ситуаций.

Как снизить долговую нагрузку без кредитных каникул

Если заемщик не хочет оформлять каникулы и планирует снизить нагрузку на свой бюджет на весь срок кредитования, то возможны следующие варианты:

1. Рефинансирование. Получение нового кредита для погашения ранее взятого. Новый кредитор может установить ставку ниже, срок дольше и за счет этого ежемесячный платеж может уменьшиться на несколько десятков процентов. Этот способ позволяет как отсрочить платеж по кредиту, так и снизить общую сумму переплаты.

2. Реструктуризация. Это изменение условий договора в сторону улучшения для клиента. Банк-кредитор может снизить ставку, продлить срок или изменить график платежей (правда, по кредитам физическим лицам такая схема применяется редко).

Главным требованием для этих операций является оплата не менее 3 платежей с начала действия договора, положительная кредитная история по договору и отсутствие текущей просрочки.

Что делать с кредитом, если сократили на работе?

Ссуду можно реструктурировать. Для этого необязательно сообщать в банк о сокращении. Если КИ положительная, то банк скорее всего пойдет навстречу. Также можно обратиться за предоставлением кредитных каникул.

Каков максимальный размер ипотечного кредита для кредитных каникул?

Для Москвы – 4,5 млн.рублей; для ДФО и Санкт-Петербурга – 3,0 млн.рублей; для остальных регионов – 2,0 млн.рублей.

Какие послабления введены в условиях пандемии?

Можно взять кредитные каникулы с полной отсрочкой платежей на период до 6 месяцев. При этом срок кредита продлевается на период льготы, а вот сумма платежа остается той же.

Кто может рассчитывать на кредитные каникулы?

Те заемщики, у которых доход упал на 30% и более (в соответствии с 106-ФЗ), а также те, кто долгое время находился на больничном или по другим причинам не может вносить ежемесячные платежи.

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

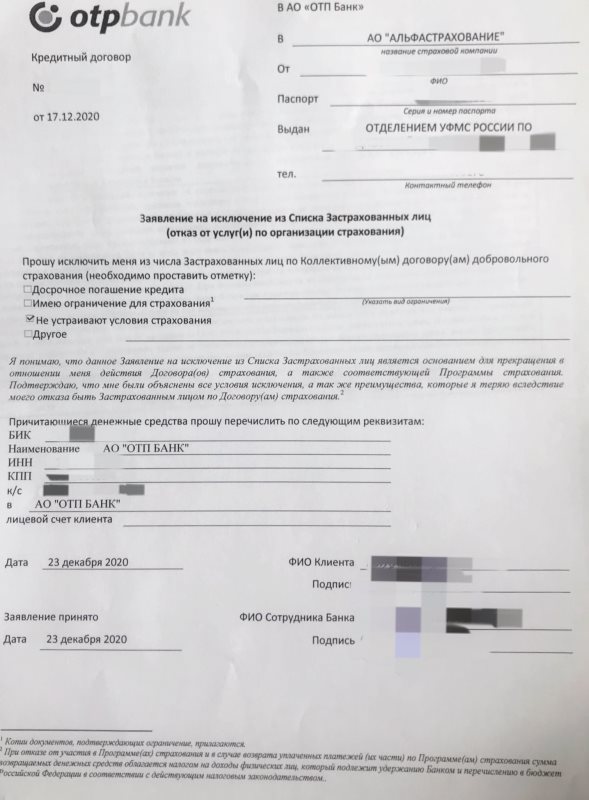

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Теперь рассрочку можно растянуть! Совесть предоставила всем своим клиентам возможность подключения услуги под названием «Расширенный период рассрочки», в рамках которой заметно увеличивается льготный период на покупки в магазинах-партнерах.

Итак, 1-го июня 2018 года у Совести появились две новые очень полезные функции. Первая из них – снятие с карточного счета наличных . А вторая — это возможность продлить период рассрочки за небольшую доплату при покупках в партнерской сети.

Подключение увеличенного срока рассрочки платное, комиссия списывается из кредитного лимита, период рассрочки на комиссию – 1 месяц. При этом активация данной услуги возможна только при условии что карта клиента не заблокирована, а также по счёту отсутствует какая-либо задолженность.

«Расширенный период рассрочки» по Совести означает увеличение беспроцентного срока погашения задолженности до 10 месяцев на что угодно в любом магазине-партнёре.

Варианты расширения рассрочки по карте «Совесть»

1. «Рассрочка 10 месяцев на следующую покупку»

КИВИ Банк после подключения услуги на одну покупку на любую сумму в любом из магазинов партнерской сети устанавливает на неё период рассрочки длительностью в 10 месяцев. Размер взимаемой комиссии за активацию этой услуги — 199 рублей.

2. «Рассрочка 10 месяцев на все покупки в течение месяца»

КИВИ Банк после подключения услуги на все покупки на любые суммы в любых магазинах партнерской сети в течение одного месяца устанавливает на них период рассрочки продолжительностью в 10 месяцев. Размер взимаемой комиссии за активацию данной услуги — 299 рублей.

3. «Рассрочка 10 месяцев на все покупки в течение 10 месяцев»

КИВИ Банк после подключения услуги на все покупки на любые суммы в любых магазинах партнерской сети в течение 10 месяцев устанавливает на них период рассрочки длительностью в 10 месяцев. Размер взимаемой комиссии за активацию этой услуги — 1999 рублей.

Одновременно активировать 10 месяцев на следующую покупку и, например, на месяц покупок нельзя: чтобы подключить другой вариант, нужно сначала обязательно использовать предыдущий. КИВИ Банк вправе в любой момент ограничить возможность новых подключений любой услуги.

Обновление. С 3 сентября 2018 года у опции «Рассрочка на 10 месяцев» новое название — «Десятка»: 3 месяца покупок за 999 рублей. Опцию «Рассрочка на 10 месяцев» с 13 сентября будет подключить нельзя.

Кроме того, с 13 сентября 2018 года изменится цена «Десятки» на 1 покупку в течение месяца — 499 рублей и изменится цена «Десятки» на 1 месяц покупок — 599 рублей.

Автор статьи

Читайте также: