Почему россияне снимают валютные вклады

Обновлено: 26.07.2024

Посоветуйте, что в свете последних событий делать с валютными депозитами? Какие есть наиболее безопасные варианты? Стоит ли жертвовать процентами при досрочном закрытии депозита в госбанке?

До новых санкций 2 месяца, вариантов решения потенциальных проблем мало, и они не структурированы.

Я понимаю ваши опасения насчет долларовых вкладов. Но, на мой взгляд, какие-либо проблемы с валютными депозитами в российских банках маловероятны — по крайней мере, в ближайшие месяцы. Давайте разбираться.

Что вообще происходит

В начале августа стало известно, что несколько американских сенаторов подготовили законопроект, который систематизирует уже имеющиеся санкции против России и предлагает новые. В частности, санкции могут затронуть российский госдолг и банки с государственным участием.

Если такое ограничение введут, то у банков возникнут проблемы с переводами в долларах. Проблем с приемом и выдачей долларовых вкладов из-за этого быть не должно — главное, чтобы в банках хватило наличных долларов.

Некоторые люди расценили это как угрозу заморозки долларовых вкладов или их принудительной конвертации в рубли по невыгодному курсу и стали досрочно снимать доллары с депозитов.

Банкиры и власть: все будет хорошо

С точки зрения официальных лиц, вкладчики с депозитами в госбанках из-за новых санкций не пострадают.

Как самостоятельно создать проблему из ничего

Единственный плохой сценарий, который мне кажется более-менее вероятным, это паника вкладчиков и массовое досрочное снятие денег с долларовых вкладов.

С одной стороны, в конце лета банки готовились к санкциям и запасали наличные доллары и евро — их резервы измеряются миллиардами. В крайнем случае Центробанк может предоставить госбанкам свои запасы кэша: у ЦБ , как подсчитали, около 30 млрд долларов наличными.

С другой стороны, частичное банковское резервирование, когда лишь часть денег со вкладов зарезервирована на случай их досрочного снятия клиентами, это норма. Основная часть денег выдана в виде кредитов, вложена в ценные бумаги и т. д., благодаря чему банк зарабатывает деньги и дает проценты по вкладам.

Проще говоря, у банков может не хватить наличных, если все вкладчики одновременно захотят вывести деньги. Рублевых депозитов это тоже касается. Значит, чем меньше паники, тем безопаснее для всех.

Что делать вкладчикам

Мое мнение: пока ничего делать не нужно. У меня нет долларовых вкладов в банках, упомянутых в проекте новых санкций. Но если бы и были, я бы вряд ли стал экстренно закрывать эти вклады: я не считаю ситуацию опасной.

Если вы боитесь за судьбу своего долларового депозита в госбанке, можете досрочно снять деньги. Но помните, что так вы, скорее всего, лишитесь процентов по вкладу. Хотя если это принесет вам душевный покой, то потерянные 2—3% годовых — не такая уж большая плата. Если у вас несколько вкладов, можно часть депозитов закрыть, а часть оставить в банке.

При этом, если срок вклада закончится через считаные месяцы, можно дождаться его завершения и лишь тогда забрать средства. Вряд ли в ближайшие месяцы случится что-то серьезное, и даже если санкции введут, то, вероятно, не сразу, а спустя 3—6 месяцев с даты принятия закона.

Доллары можно положить на долларовый вклад в частном банке: их вообще не должны затронуть санкции. Или можете подумать о вкладе в евро, так как на расчеты в этой валюте новые санкции не будут распространяться. Но ставки по евро заметно ниже, чем у долларовых вкладов.

Еще вариант — это мультивалютный вклад — доллар, евро, рубль, — в рамках которого можно менять валюты без закрытия депозита. Корреспондентские счета в иностранных банках при такой конвертации не используются, а значит, блокировка корсчетов не повлияет на мультивалютные вклады.

Самое важное

Маловероятно, что новые санкции действительно как-то повлияют на долларовые депозиты в российских госбанках.

Новые санкции еще не приняты, и не факт, что в итоговой версии закона будут упоминаться российские государственные банки. Даже не факт, что упомянутые санкции вообще примут, ведь далеко не все законопроекты становятся законами.

Если США введут новые санкции, мы обязательно сообщим. Подпишитесь, чтобы не пропустить. А сейчас паниковать незачем: еще ничего не случилось, а возможно, и не случится.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

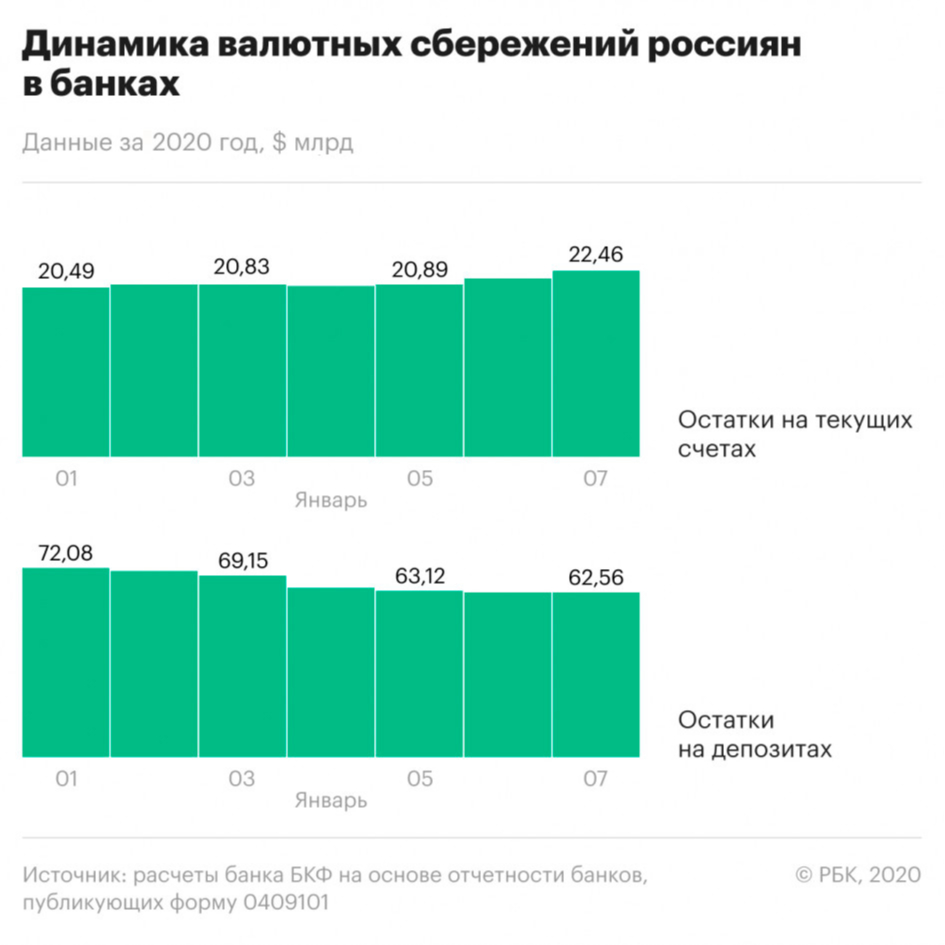

Семь банков из числа системно значимых в июне потеряли свыше $600 млн с валютных депозитов россиян. Банки предлагают слишком низкую доходность сбережений и отказываются продлевать вклады, объясняют аналитики

Крупнейшие российские банки продолжают терять валютных вкладчиков даже после пика кризиса и пандемии, следует из отчетности кредитных организаций на 1 июля. Отток $602,4 млн с депозитов в иностранной валюте в июне пережили семь из 11 системно значимых игроков, оценил по просьбе РБК аналитик банка БКФ Максим Осадчий. Это ВТБ (-$470,9 млн), Райффайзенбанк (-$55,9 млн), Альфа-банк (-$49,1 млн), «Юникредит» (-$18,4 млн), «Открытие» (-$13,7 млн), Московский кредитный банк (-$26,7 млн) и Росбанк (-$23,8 млн).

Для сравнения, в марте отток из девяти системно значимых банков составил $3,8 млрд, в апреле — $1,1 млрд из десяти банков, в мае — $505 млн из семи кредитных организаций.

В целом по банковскому сектору, по данным Банка России, средства россиян в иностранной валюте (с учетом денег на текущих счетах) на 1 июля достигли $89,56 млрд, за месяц увеличившись на $593 млн. Валютные сбережения россиян в банках росли второй месяц подряд после длительного оттока. Но рост обеспечило именно увеличение валютных средств на текущих и карточных счетах.

По расчетам Осадчего, клиенты в июне забрали с валютных депозитов $356,45 млн и положили на текущие счета $846,69 млн. Речь идет о банках, раскрывающих отчетность на сайте ЦБ, но среди них нет, например, системно значимого Промсвязьбанка, опорного банка для оборонного сектора.

Почему клиенты закрывают депозиты

Основная причина оттока средств с валютных депозитов — их низкая доходность, говорит старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, предлагаемые банками условия по сберегательным продуктам «практически нивелируют экономическую разницу между хранением валютных средств во вкладах и на текущих или карточных счетах». Уровень ставок по валютным вкладам зависит от денежно-кредитной политики центробанков: Европейский ЦБ держит нулевую ставку с 2016 года, а в марте 2020 года, на фоне пандемии, резко опустила ставку (до околонулевого уровня) и ФРС США.

При схожей доходности пользоваться счетом удобнее, соглашается Осадчий. Он обращает внимание на переток валютных сбережений из вкладов на счета с апреля, когда в России был введен режим самоизоляции на фоне пандемии коронавируса. В апреле—июне с валютных депозитов клиенты сняли чуть больше $2 млрд, а на текущие счета за те же три месяца поступило $1,9 млрд, оценил аналитик банка БКФ.

Чекиньтесь в другом месте: что стало с соцсетью-хитом Foursquare

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

Новый бизнес за несколько дней: как открыть компанию в Армении

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Работодатель должен вернуть работнику «избыточный» НДФЛ: как это сделать

Не все деньги должны работать: как создать в компании резервный фонд

Два кейса, как удерживать работников с помощью stay-интервью

Как Украина осваивает криптовалюты на фоне российской спецоперации

Переток средств с депозитов на счета в иностранной валюте наблюдался и в системно значимых банках. Например, ВТБ, Райффайзенбанк, Альфа-банк, «Юникредит» и «Открытие» зафиксировали приток средств физлиц на валютные счета, следует из их отчетности. МКБ и Росбанк, клиенты которых в июне закрывали валютные депозиты, столкнулись со снижением остатков и на счетах. Средства физлиц на счетах в иностранной валюте в семи банках выросли за месяц на $469,42 млн, не компенсировав отток с депозитов. «Большинство клиентов, изымавших средства со срочных вкладов, остались с ВТБ», — сказал РБК представитель банка. Остальные кредитные организации не пояснили, какая доля их вкладчиков оставила изъятые средства на счетах.

Как следует из статистики ЦБ, в мае средняя ставка по депозитам в долларах сроком до одного года немного выросла — до 0,85% годовых, доходность длинных вкладов в американской валюте почти не изменилась (0,88%). Банки также повысили доходность коротких депозитов в евро, с 0,08 до 0,31% годовых. По данным Frank RG, в июне 11 кредитных организаций, в том числе «Открытие» и Альфа-банк, снижали ставки по вкладам в долларах.

На текущих счетах могут «оседать» средства с вкладов, которые невозможно продлить, полагает старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева. Она напоминает, что с лета 2019 года многие крупные банки перестали принимать депозиты в евро. «Возможно, сейчас ситуация такова, что наступает время окончания срока действия вкладов предыдущих лет. При этом по таким депозитам отсутствует возможность пролонгации», — поясняет Караваева.

Эту версию подтверждают в Райффайзенбанке, который больше не открывает депозиты в евро и долларах. «По существующим депозитам была отменена пролонгация. После окончания срока вклада средства вместе с процентами поступают на счет, с которого вклад был открыт», — сказал представитель кредитной организации. В 2020 году, помимо Райффайзенбанка, прием вкладов в долларах с 13 марта по 1 апреля приостанавливал Росбанк. Его представитель заявил, что досрочного оттока средств с депозитов не наблюдается, изменение структуры сбережений клиентов после окончания срока вклада «ожидаемо и объяснимо в текущей рыночной ситуации».

В МКБ отток средств клиентов с валютных депозитов и счетов объяснили «колебаниями курса рубля». В июне рубль временно укреплялся по отношению к доллару и евро, возвращаясь к докризисным отметкам, но к концу месяца рост был нивелирован. В понедельник, 27 июля, доллар торговался в районе 71,4–71,9 руб.

Старший аналитик рейтингового агентства НКР Егор Лопатин считает, что россияне могли использовать свои валютные сбережения на текущее потребление. «В июне заметно возросла потребительская активность населения и реализовался спрос на крупные покупки (автомобиль, бытовая техника, ремонт, отпуск), отложенный на период карантинных ограничений», — отмечает аналитик.

Как отток валюты с депозитов влияет на устойчивость банков

В июне банки резко сократили запасы валюты, писал РБК. Профицит валютной ликвидности в секторе за месяц упал сразу на 30,88%, или $2,1 млрд долларов.

Впрочем, российские банки сохраняют достаточный запас валютной ликвидности, необходимый для операций, считает Ульянова. «Ничто не указывает на возникновение дефицита в ближайшие месяцы, если только какие-нибудь новые «черные лебеди» не спровоцируют оттоков», — подчеркивает старший кредитный эксперт Moody’s.

Участники рынка сейчас не заинтересованы наращивать пассивы в валюте, считает аналитик банка «Хоум Кредит» Станислав Дужинский. «Для банков увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов. Кроме того, норма резервирования валютных кредитов выше рублевых, что ограничивает их выдачу и делает привлечение валютных пассивов еще менее востребованным», — резюмирует он.

Россияне в марте сняли с валютных вкладов $5 млрд, из-за чего общий объем таких депозитов в России достиг минимума больше чем за год. ЦБ объяснял снятие вкладов тем, что люди активно тратили деньги перед введением самоизоляции, а некоторые крупные вкладчики покупали автомобили и бытовую технику в ожидании роста цен

В марте со вкладов физических лиц в иностранной валюте было снято $5 млрд, следует из данных Центробанка (xlsx.). На 1 марта общий объем таких депозитов составлял $94,3 млрд, а на 1 апреля — уже $89,3 млрд.

С начала года россияне забрали с валютных вкладов $7,2 млрд (на 1 января их объем составлял $96,5 млрд). Причем объемы снятых средств росли каждый месяц: за январь граждане сняли со счетов $400 млн, а за февраль — $1,8 млрд. В итоге объем вкладов в иностранной валюте сократился до минимума с января 2019 года, когда он составил $87,9 млрд.

По итогам марта вклады физических лиц сократились на 315 млрд рублей, или на 1%, причем в основном речь идет именно о депозитах в иностранной валюте, указывал ЦБ в своем докладе. Сокращение пришлось на третью неделю месяца и, в частности, было связано с тем, что люди «активно совершали покупки на случай необходимости самоизоляции», а некоторые крупные вкладчики «делали крупные отложенные покупки (автомобили, бытовая техника) в ожидании роста цен». В дальнейшем может возникнуть дополнительное снижение по вкладам физических лиц, отмечает регулятор. Это связано с тем, что часть людей «вынуждена тратить накопления, находясь дома, без возможности получать доход».

На прошлой неделе Bloomberg писал, что с начала марта россияне сняли в банкоматах и отделениях банков наличные на сумму около 1 трлн рублей — больше, чем за весь прошлый год. При этом спрос на наличные резко подскакивал в те дни, когда Владимир Путин выступал с телевизионными обращениями к населению. «Люди боялись, что банки будут недоступны во время карантина. Они снимали деньги по той же причине, по которой запасались едой», — говорил агентству аналитик Райффайзенбанка Денис Порывай.

В феврале, когда началась первая волна ослабления рубля, валютные вкладчики расценили это как шанс зафиксировать свой доход. За месяц объем средств на валютных счетах сократился: россияне сняли почти $2 млрд со своих валютных накоплений. За март доход от переоценки вырос сильнее, при этом часть конвертированных средств уже направлялась на фондовый рынок на фоне падения котировок.

Фото: Александр Казаков, Коммерсантъ / купить фото

Фото: Александр Казаков, Коммерсантъ / купить фото

Согласно отчетности кредитных организаций, размещенной на сайте Банка России, за февраль объем средств на валютных вкладах в российских банках сократился почти на $2 млрд. Отток пришелся на большинство крупных российских банков. Так, население вывело из Сбербанка, ВТБ и Газпромбанка по $300–360 млн. Из менее крупных банков (СМП-банка, «ФК Открытие», Альфа-банка) оттоки с валютных вкладов составили $120–200 млн.

Как отмечают опрошенные “Ъ” участники рынка, скорее всего, средства были конвертированы в рублевые депозиты, однако часть вкладчиков могла снять наличные.

Отток в $2 млрд не столь значителен, это примерно 2% от объема всех валютных депозитов. Осенью 2018 года на фоне опасений по поводу возможной принудительной конвертации валютных вкладов в рубли только из Сбербанка граждане за месяц вывели свыше $1 млрд (см. “Ъ” от 6 октября 2018 года). Но сокращение валютных вложений в феврале ускорилось: за январь объем вкладов сократился всего на $0,6 млрд.

2 миллиарда долларов

сняли с валютных депозиты вкладчики российских банков в феврале

Ситуация в феврале могла отражать начало снятия с депозитов валюты той частью вкладчиков, которых одновременно отпугивали низкие ставки по вкладам и начавшаяся волатильность на мировых рынках, говорит старший управляющий директор рейтингового агентства НКР Александр Проклов. «Проще говоря, какая-то часть вкладчиков решила уйти в кэш. Итоги марта будут в этом отношении крайне интересными. Можно ожидать дальнейшего оттока валютных депозитов, поскольку помимо указанной категории вкладчиков деньги могут снимать предприниматели на решение срочных задач»,— отмечает он.

В основном люди продавали валюту на высоких курсах и размещали эти средства в рублях, комментируют в банке «ФК Открытие» рыночный тренд на сокращение валютных вкладов.

Банковские вкладчики могли обменивать не только безналичную, но и наличную валюту на фоне падения рубля, чтобы зафиксировать доход, и переводили ее на рублевые счета, допускает главный экономист «ПФ Капитал» Евгений Надоршин. По его словам, рост средств на счетах населения, в том числе текущих, традиционен для февраля, однако в конце этой зимы прирост средств был сильнее, чем сезонный прирост в этом месяце, например, в 2016–2018 годах, отмечает он. По данным отчетности банков, объем вложений физических лиц на рублевые счета в феврале 2020 года вырос почти на 390 млрд руб. и достиг 29,7 трлн руб. «В марте мы можем увидеть еще больший объем конвертации валютных средств в рубли: курса, когда доллар стоит более 70 руб., не было уже давно, и сразу после мартовских праздников наверняка был ажиотаж»,— отмечает Евгений Надоршин. По итогам февраля на валютные вклады приходилось $93,2 млрд.

Привлекательность размещения средств в валюте падала по мере снижения ставок по валютным вкладам.

От вкладов в евро банки активно уходили в прошлом году. В марте этого года ряд банков либо объявили об отказе принимать долларовые депозиты (Райффайзенбанк), либо резко снизили по ним ставки (Ситибанк, Росбанк, ВТБ). С учетом этой тенденции клиенты все менее активно размещают на них свои средства, отдавая предпочтение рублевым депозитам, где ставки значительно выше, указывают в ВТБ. В начале 2020 года средневзвешенная ставка по долларовым вкладам составляла символические 0,15–1,16% в зависимости от срока привлечения.

Как меняется курс доллара

Несмотря на то что ставка по валютным вкладам снизилась в марте, доход от переоценки увеличился, указывает аналитик Газпромбанка Андрей Клапко. «Паттерн февраля показывает, что какая-то часть вкладчиков может расценить это как сигнал к фиксации»,— отметил он. Курс доллара в начале месяца взлетел более чем на 20% и превысил уровень 80 руб./$. Впрочем, часть средств от конвертации пошла на фондовый рынок после резкого падения котировок в середине месяца (см. “Ъ” от 18 марта). Впрочем, наблюдаемое ранее обнуление валютных ставок вряд ли могло отпугнуть население, заключает господин Надоршин. «Разрыв возможного выигрыша от обесценения рубля и ставок по рублевым депозитам слишком велик»,— констатирует господин Надоршин.

Почему закрытие валютных депозитов продолжается четвертый месяц

Россияне за месяц вывели со своих банковских счетов больше $1 млрд, это данные Центробанка за апрель. Регулятор также отмечает, что массовое закрытие валютных депозитов продолжается четвертый месяц подряд. Клиенты сняли почти весь объем валюты, который накопили за прошлый год. Самый существенный отток был в марте. Тогда, на фоне обвала рубля и паники на финансовых рынках, россияне забрали из банков $5 млрд.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Этими деньгами предприниматели пытаются спасти собственные бизнесы, пояснил, на примере своих клиентов, начальник управления инвестиционных продуктов компании «Открытие прайвит банкинг» Андрей Шенк:

«Часть людей, конечно же, направляет деньги на поддержку собственного бизнеса, потому что онстолкнулся с проблемами в связи с коронавирусом, и, конечно же, люди используют те сбережения, которые у них есть. И часть людей, наверняка, использует эти средства на потребление, на компенсацию выпадающих доходов. Но это, скорее, касается не только валют, но и рублевых депозитов тоже.

А вот конкретно валютные депозиты — на мой взгляд, это переход просто денег в инвестиционный портфель.

Люди все-таки в поисках доходности будут отдавать предпочтение более доходным инструментам».

У Центробанка есть свое объяснение оттока средств с депозитов. В марте, например, регулятор отметил рост потребительской активности. То есть россияне в ожидании ограничений и роста цен делали крупные покупки, на которые уже были отложены деньги.

По поводу закрытия валютных вкладов причина очевидна — ставки по ним настолько низкие, в большинстве случаев не превышают 0,3%, что просто нет смысла держать доллары и евро в банке, отметил главный экономист финансовой группы БКС Владимир Тихомиров. Он также подчеркнул, что россияне переводят валюту в другие инструменты:

Зачем кредитные организации закупили почти $5 млрд и более €1 млрд банкнотами

«Мы видим усиление оттоков вкладчиков из банков и приток инвесторов на фондовый рынок, то есть часть людей предпочитает уходить от традиционных методов сбережения таких, как банковские вклады, и переходить на рынок. Это может быть еще одна причина, почему вкладчики предпочли забрать свои сбережения или часть своих сбережений в апреле. Вполне возможно, что они решили попытаться сыграть на фондовом рынке, учитывая довольно-таки ощутимое проседание по целому ряду активов. Плюс к этому есть активы такие, как государственные облигации, которые дают существенно более высокий уровень».

Некоторые экономисты напомнили об еще одной причине, по которой вкладчики забирают из банков свои деньги. На рынке ходят слухи, что власти готовят экспроприацию валютных вкладов. Это обсуждается на профильных банковских форумах. Тревожность усилилась после предложения президента ввести налог на процентные доходы по депозитам свыше 1 млн руб.

Почему обвал в экономике оказался преувеличенным

Однако глава Центробанка Эльвира Набиуллина отрицает саму вероятность такого моратория. «Ни Гражданский кодекс, ни банковское законодательство не позволяют вводить такие ограничения», — заверяла госпожа Набиуллина.

Автор статьи

Читайте также: