Проводки при самоинкассации на расчетный счет

Обновлено: 29.04.2024

Для этого организация может заключить с банком, в котором открыт расчетный счет, договор на услугу самоинкассации. После заключения договора банк выдает организации специальный код (иногда еще и специальную карту) и список устройств, функционирующих в автоматическом режиме и предназначенных для приема наличных денег от организаций (банкоматы, cash-in). В разных банках могут быть свои особенности по услуге самоинкассации (они могут отличаться, например, по количеству купюр, принимаемых за один раз, по сумме, по комиссии за услугу и т.п.).

Бухгалтерский учет

Для учета инкассации через терминал (так же, как при обычной инкассации) используется субсчет 57.01 "Переводы в пути". На основании расходного ордера кассир забирает выручку и сдает ее через терминал.

Затраты организации, связанные с оплатой услуг, предоставляемых обслуживающей кредитной организации (в частности, по осуществлению расчетов через банкомат), учитываются в составе прочих расходов в том отчетном периоде, в котором эти услуги оказаны, и отражаются на субсчете 91.02 "Прочие расходы" ( п. 11 , п. 14.1 , 16 , 18 ПБУ 10/99 "Расходы организации"). Прочие расчеты с банком можно учитывать на счете 76 "Расчеты с разными дебиторами и кредиторами". Если комиссия банка без НДС, то учитывать расходы можно без использования счета 76 "Расчеты с разными дебиторами и кредиторами", т.е. проводкой Дебет 91.02 "Прочие расходы" и Кредит 51 "Расчетный счет".

Налоговый учет

Расходы на инкассацию можно учесть либо в составе прочих расходов, связанных с производством и реализацией в соответствии с пп. 25 п. 1 ст. 264 НК РФ , либо в составе внереализационных расходов (согласно пп. 15 п. 1 ст. 265 НК РФ ). Выбранный способ закрепляется в учетной политике организации.

Документальное оформление

После приема денег банкомат выдаст чек, который нужно сохранить. В нем содержится информация об организации, кредитной организации, идентификаторе автоматического приемного устройства, дате и времени вложения наличных денег в приемное устройство, банковском счете и сумме вложенных наличных денежных средств. Эта распечатка (чек) будет первичным учетным документом, подтверждающим проведение операции по сдаче наличной выручки в банк для зачисления на расчетный счет. Чек необходимо приложить для хранения либо к расходному ордеру, либо к банковской выписке.

В программе "1С:Бухгалтерия" для инкассации наличной выручки из кассы используется документ "Выдача наличных" с видом операции "Инкассация".

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

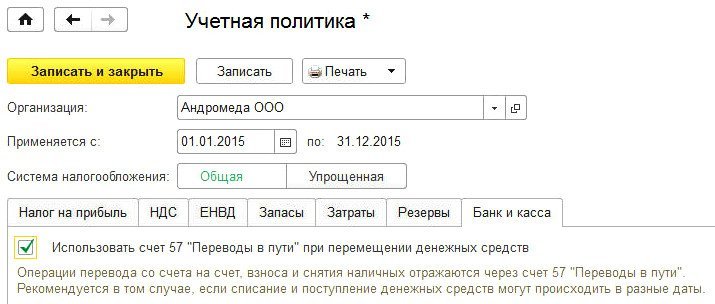

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Вы руководите небольшой (или большой) компанией и вам часто приходится вносить деньги на расчётный счёт вашего бизнеса? Больше для этого не нужно ездить в банк и заполнять много документов. Рассказываем, что такое самоинкассация и как она поможет бизнесу наладить работу с наличными.

Это услуга, позволяющая клиенту вносить наличные на расчётный счёт быстро и легко — в любом банкомате Сбербанка. Раньше, чтобы пополнить счёт бизнеса, нужно было заполнять документы, ждать машину инкассации или торопиться в банк, чтобы успеть до закрытия отделения. Благодаря самоинкассации вы сможете вносить наличные на расчётный счёт 24/7 в ближайшем банкомате, а деньги зачислятся на счёт моментально.

Самоинкассация нужна прежде всего в тех сферах бизнеса, где клиенты часто расплачиваются наличными: ритейл, предприятия сферы услуг, рестораны быстрого питания, индустрия развлечений, АЗС. Эта услуга будет полезна и в других случаях, например, когда нужно пополнить расчётный счёт, чтобы рассчитаться с поставщиками, оплатить кредит или в любой другой ситуации.

- Создавайте профили вносителей через интернет-банк. Укажите их мобильные телефоны — каждый вноситель получит СМС с логином и паролем для внесения средств через банкоматы.

- Продлевайте полномочия сотрудника на внесение денег без визита в банк через личный кабинет в интернет-банке Сбербанк Бизнес Онлайн.

- Вносите наличные в любом из 55 000 банкоматов Сбербанка в любой точке России без выходных и праздников, надёжно и без сбоев.

- Зачисляйте деньги на счёт за 1,5 минуты.

- Создавайте шаблоны для внесения средств под каждую торговую точку или под разные потребности — это сэкономит время у банкомата.

Зайдите на страницу сервиса Самоинкассация в личном кабинете Сбербанк Бизнес Онлайн, создайте шаблоны с параметрами зачисления средств, укажите расчётные счета и кассовые символы. Создайте профили вносителей, если это необходимо.

Вы сможете пополнять расчётный счёт в ближайшем банкомате Сбербанка в любое время суток 7 дней в неделю. Чтобы найти подходящий банкомат, кликните на вкладку «Банкоматы и терминалы» в Сбербанк Бизнес Онлайн и отметьте пункт «Самоинкассация». Для внесения средств достаточно логина и пароля.

Получите логин и пароль через Сбербанк Бизнес Онлайн. В меню банкомата выберите пункты: Прочие услуги → Самоинкассация по логину и паролю, выберите шаблон внесения и внесите деньги в банкомат. Вы получите детали о каждой операции в Сбербанк Бизнес Онлайн.

Проводки по кассовым операциям отражают движение наличности (поступление, выдачу денег под отчет, расчеты с сотрудниками по оплате труда) у хозяйствующих субъектов. Нарушения кассовой дисциплины могут привести к штрафам, поэтому оформлять кассовый участок нужно правильно. Рассмотрим, какими проводками по кассовым операциям оформляются те или иные ситуации.

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок — с ними документ становится недействительным.

Ордера регистрируются в журнале регистрации кассовых ордеров.

А главным регистром по кассе является кассовая книга.

Проводки по учету кассовых операций

Кассовые операции показывают движение наличности хозяйственных субъектов. Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления. В бухгалтерских проводках кассовых операций при оприходовании наличности в дебете используется счет 50 «Касса»:

- Дт 50 Кт 50 — перемещение денежных активов между кассами (если предусмотрено несколько касс);

- Дт 50 Кт 51 — поступление денег из банка;

- Дт 50 Кт 71 — поступление оставшихся сумм у подотчетников;

- Дт 50 Кт 73 (76) — прочие расчеты, в том числе и с работниками организации;

- Дт 50 Кт 62 — покупатель рассчитался наличностью;

- Дт 50 Кт 75 — увеличение уставного капитала за счет взноса учредителей наличными;

- Дт 50 Кт 91 — продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.

Выбытие денежных средств фиксируется расходным кассовым ордером. При уменьшении наличности в кассе возможны следующие проводки с использованием кредита счета 50:

- Дт 51 Кт 50 — поступление денег из кассы на счет в банке;

- Дт 70 Кт 50 — работникам выдана зарплата;

- Дт 73 Кт 50 — займы сотрудникам;

- Дт 71 Кт 50 — получение денег подотчетниками;

- Дт 76 Кт 50 — прочие выплаты из кассы;

- Дт 75 Кт 50 — выплата дохода учредителям;

- Дт 91 Кт 50 — отражение разниц курсов валют;

- Дт 94 Кт 50 — отражение недостачи в кассе.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций — это нарушение кассовой дисциплины.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Итоги

Касса — важный участок, который присутствует в учете практически каждого хозсубъекта. Поэтому схемы корреспонденции счетов бухучета по кассе должен знать каждый бухгалтер. Также не стоит забывать, что документация по кассе строго унифицирована и заполняется в нормативно закрепленном порядке, а нарушения кассовой дисциплины чреваты штрафами.

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

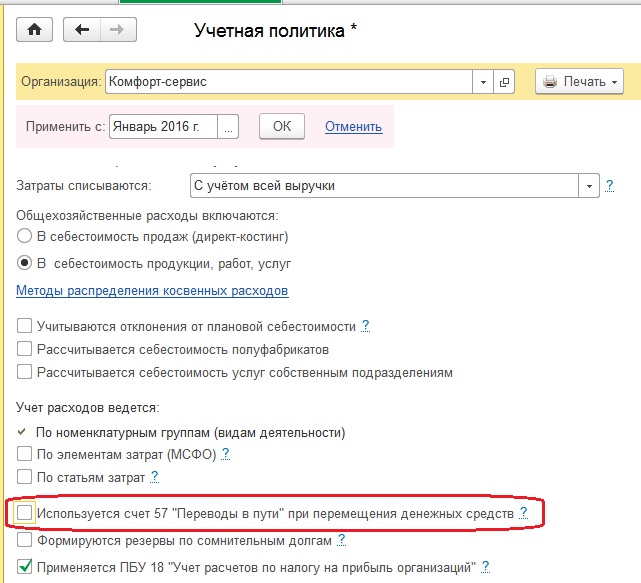

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

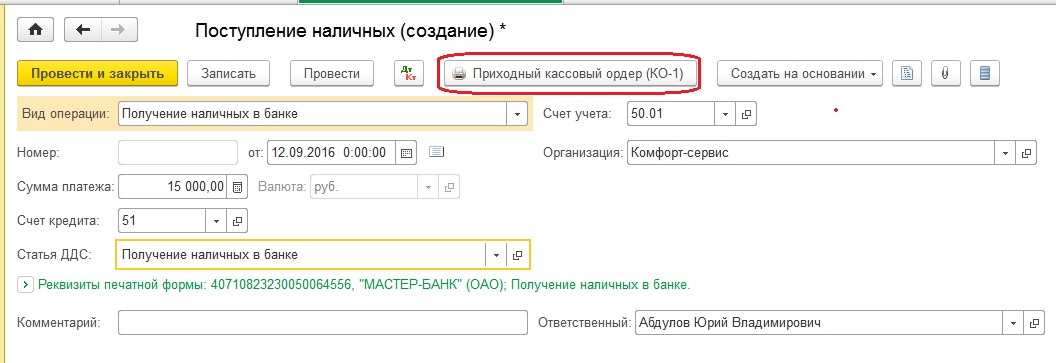

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

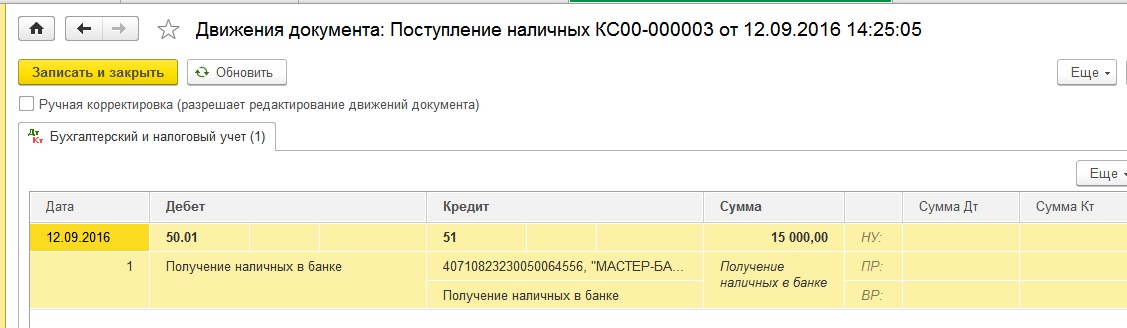

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

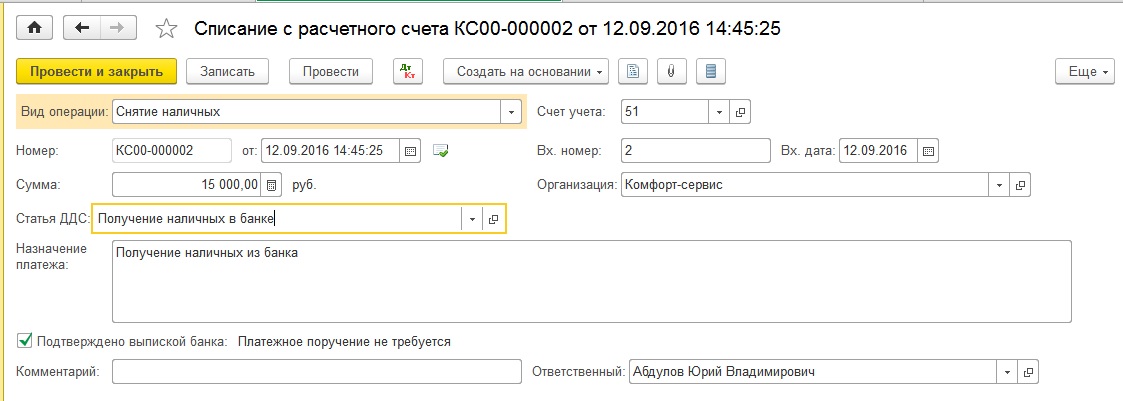

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

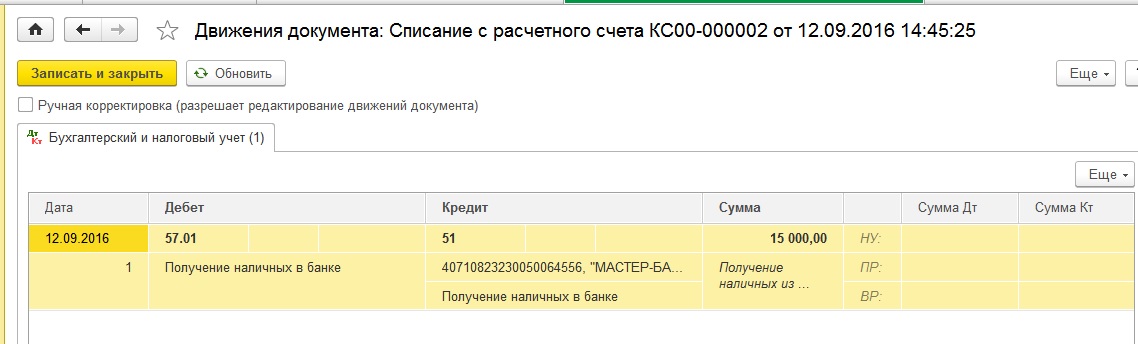

При проведении документ формирует следующие проводки

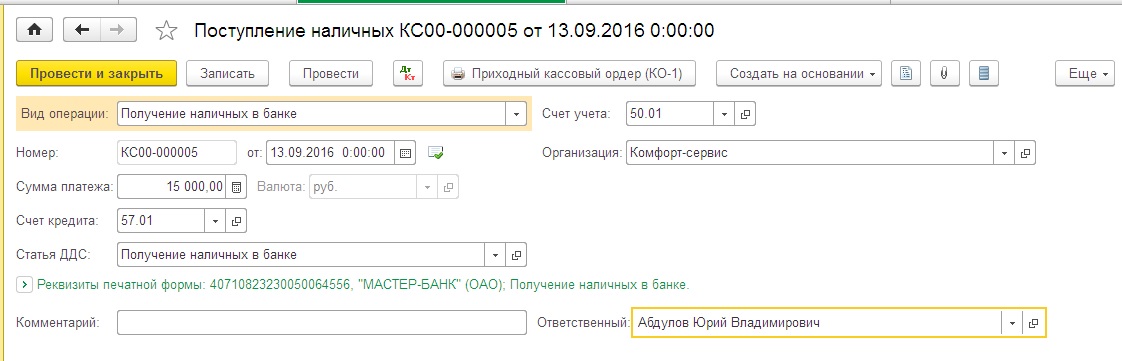

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

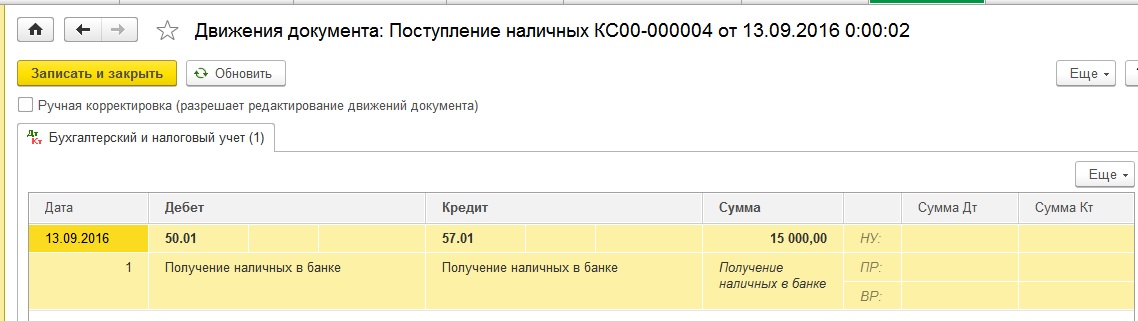

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

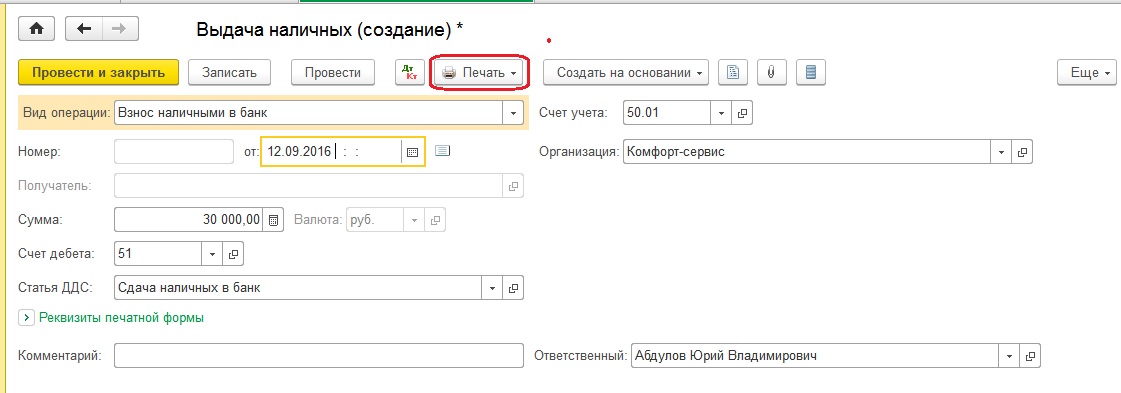

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

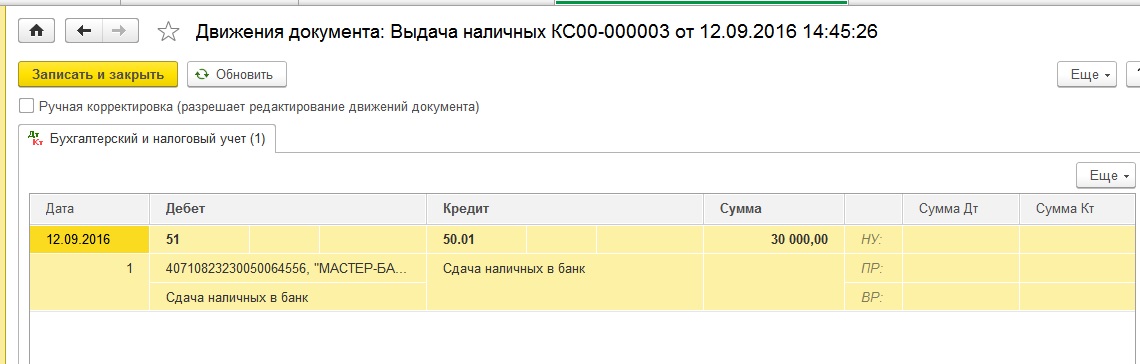

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

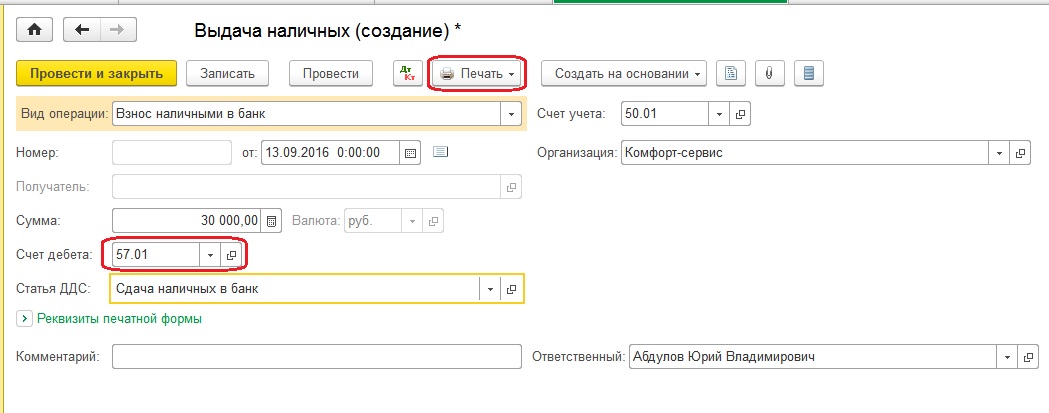

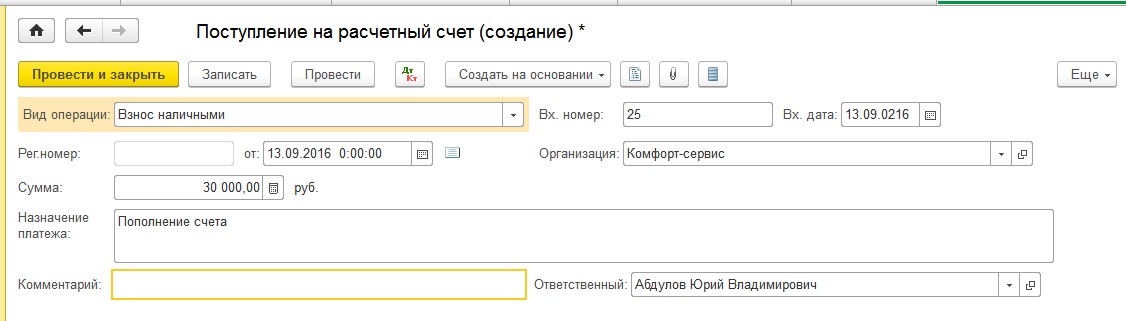

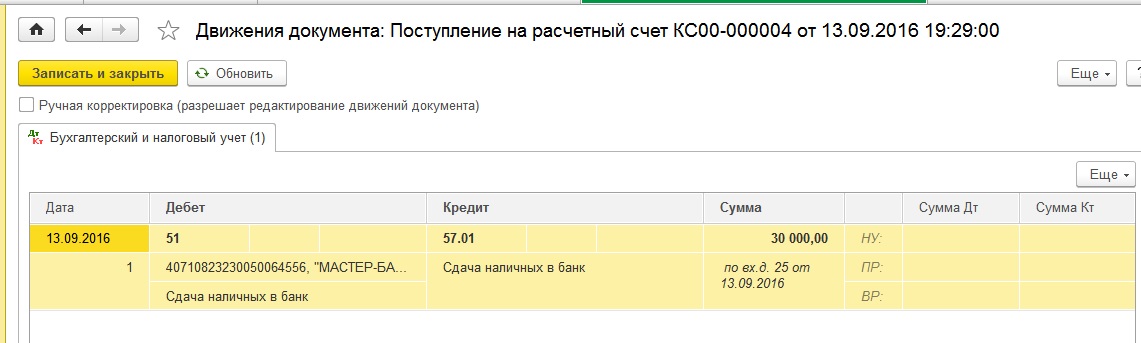

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

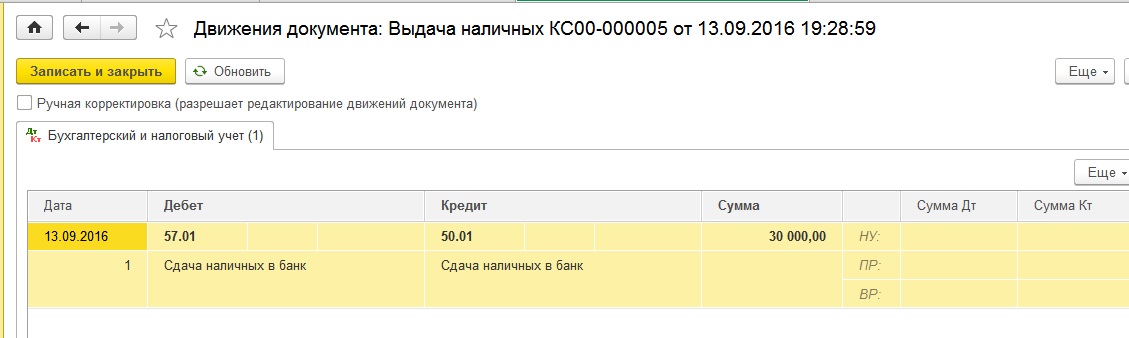

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

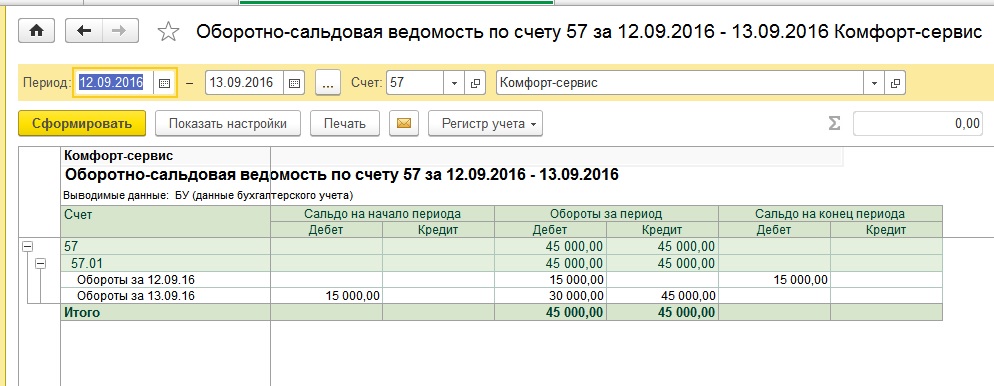

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи

Читайте также: