Сколько денег нужно инвестировать чтобы не работать

Обновлено: 27.04.2024

Мечтаете получить огромное наследство или выиграть в лотерею, чтобы никогда больше не ходить на работу и жить на проценты? Какой должна быть сумма, чтобы точно хватило до конца жизни и еще и детям осталось? Миллион? Миллиард? Навскидку и не скажешь. К счастью, у нас есть точная формула, которая поможет посчитать, сколько нужно именно вам для счастья.

«Ну, это вы зря, вон какому-нибудь Бреду Питту, небось, и миллиона долларов в месяц не хватит, а баба Маша на 10 000 живет в своей деревне и не жалуется», — наверняка подумали вы. Конечно, сумма всем нужна разная. Но формула — она на то и формула. Вы просто подставите в нее нужные вам данные и получите свой индивидуальный результат.

Шаг 1. Считаем траты

Да, подсчет всех трат за месяц — скучная и нудная работа, но без этого никуда. Если вы не знаете, сколько тратите в месяц, вы никогда не узнаете, сколько вам нужно отложить на безбедную жизнь. При подсчете не забудьте, что бывают месяцы повышенных трат, а еще всякий форс-мажор: крупные поломки, болезни, дорогие покупки, в которых тоже не хочется себе отказывать. Для примера посчитаем, что вам для нормальной жизни хватит средней зарплаты по стране. Сейчас она в районе 40 000 рублей. В своих индивидуальных расчетах вы можете поменять ее на любую другую.

А как же инфляция?

Разумеется, сейчас на 40 000 рублей можно неплохо жить в большинстве регионов страны (кроме Москвы и Крайнего Севера, разве что), но лет через 10 на жизнь понадобится уже другая сумма. Как же предугадать, какая? Не волнуйтесь, в нашей формуле все учтено. Продолжайте читать.

Шаг 2. Умножаем

Известная формула 4 % гласит, что каждый может тратить 4 % от своего инвестиционного портфеля в месяц без ущерба для накоплений. Что это значит на практике?

А это значит, что ваши ежемесячные траты должны составлять не более 4 % от ваших накоплений. И тогда, даже с поправкой на инфляцию, ваш счет никогда не опустеет. Более того, сумма на нем будет расти, и своим детям вы оставите даже больше, чем изначально положили. Как же это работает?

Не будем вдаваться в подробности. Просто умножьте ваши ежемесячные траты на 300.

40 000 х 300 = 12 000 000 (12 миллионов) рублей.

Если сомневаетесь в нашей адекватности, умножьте 12 миллионов на 4 % и поделите на 12 месяцев. Получится ровно 40 000.

Но это до подсчета дохода.

Шаг 3. Вкладываем

Разумеется, чтобы схема заработала, 12 миллионов надо держать не под матрасом, а инвестировать. Сейчас банки за депозит дают примерно 8 % годовых, брокеры и управляющие компании — чуть больше, но с меньшими гарантиями.

Предположим, что нас устраивает только стопроцентная гарантия и 8 % годовых. Вы кладете 12 миллионов в банк и через год получаете 960 000 одних лишь процентов. 4 % от суммы на счете — это 43 200 рублей в месяц. То есть даже чуть больше, чем вам нужно для жизни. При этом и счет ваш не опустел, а пополнился еще на 4 %. И так может продолжаться бесконечно: ваша четырехпроцентная доля будет увеличиваться каждый год, а счет — расти.

Шаг 4. Готовимся к худшему

А если кризис? А если банк лопнет? А если портфель инвестиций обесценится?

Что ж, эти опасения не напрасны. Мировой финансовый рынок то и дело сотрясают разные кризисы. И остаться совсем без сбережений не хочется. На этот случай, конечно, стоит держать деньги:

- в разных банках;

- в разной валюте;

- в разных инвестиционных инструментах.

Но и это еще не все. Чтобы уж совсем-совсем себя обезопасить, необходимо положить на самый-пресамый надежный депозит сумму, достаточную для года спокойной жизни. В нашем расчете это:

40 000 х 12 месяцев = 480 000 рублей.

Это нужно на случай, если ваш инвестиционный портфель из-за финансового кризиса резко просядет в цене. Самое разумное в этой ситуации — не начинать распродавать активы, а просто оставить его и начать тратить деньги с резервного счета. Как правило, через полгода-год после кризиса инвестиционные портфели не только возвращают первоначальную стоимость, но и значительно дорожают (после кризисов рынок усиленно растет).

Шаг 5. Где взять столько денег?

Пока москвичам, чтобы получить искомую сумму, достаточно просто продать квартиру, население других регионов, скорее всего, грустно вздохнуло. 12 миллионов — астрономическое число для тех, кто получает те самые 40 000 в месяц.

Наверняка вы уже прикинули, что вам придется откладывать по 40 000 в месяц 25 лет подряд. Как же быть?

Во-первых, возможно, вам стоит пересмотреть список ежемесячных трат. Львиная доля, как правило, уходит на проезд до работы и обратно, одежду (для работы), бизнес-ланч на работе. Возможно, даже на антидепрессанты. Если вам не придется работать, то все эти траты потеряют смысл. Можно даже уехать жить в теплую страну. Например, поговаривают, что во Вьетнаме достаточно иметь 20 000 рублей в месяц для безбедной жизни. Да и просто смена климата на более теплый уже освобождает вас от трат на отопление, зимнюю одежду и обувь и многое другое. Возможно, ради исполнения мечты вы готовы будете отказаться от покупки дорогостоящих гаджетов. Или выплатите ипотеку и продадите квартиру, а взамен купите поменьше в маленьком курортном городе?

Не стоит также забывать про проценты. Ведь откладывать деньги на депозит и получать минимум 8 % в год вы можете уже сейчас, пока работаете. Если получится откладывать 20 000 в месяц, то уже через 10 лет, благодаря сложным процентам, у вас на счете будет 3,7 миллиона. Разумеется, чем выше ваши траты и чем ниже зарплата, тем сложнее накопить искомую сумму. Если сейчас вы едва сводите концы концами на 20 000, а на пенсии хотите получать 60 000 в месяц одних лишь процентов — скорее всего, ваша мечта неосуществима.

Также не забывайте про возможность повысить свою квалификацию или переучиться на более прибыльную профессию. Это потребует денег и времени, но скоро окупит все затраты.

А вы хотели бы жить на проценты? Как считаете, это вообще реально?

Подписывайтесь на наш канал, чтобы не пропустить самые интересные материалы. Мы будем благодарны, если вы поставите лайк этой статье как знак благодарности автору. Поверьте, ему будет очень приятно.

А еще у нас есть сайт Fintolk.pro , где вы сможете найти еще больше полезной информации.

Мне 25. Работаю много, зарабатываю прилично, но не хватает времени на путешествия, хобби и т. д. С появлением вычета на ИИС увлекся инвестициями. Узнал, что есть довольно безопасные инструменты, и возник вопрос: сколько нужно заработать денег, чтобы больше не работать?

Пришла мысль о сумме один миллион долларов. Расчеты просты: 5% в год = 50 000 $, или 270 тысяч рублей в месяц!

А теперь главный вопрос: как инвестировать крупную сумму под 5% годовых в долларах с нулевыми рисками? Возможно ли это сделать в России? Через какие инструменты? Можно ли обойти НДФЛ? Помогите разобраться!

Однозначного ответа нет, да и давать конкретные рекомендации тут сложно, поэтому просто расскажу, как бы поступил я. Начнем с 5% годовых в долларах.

Долларовая доходность

К сожалению, получать 5% годовых в долларах без риска сейчас не получится.

Долларовые вклады в российских банках дают 2—3% годовых. Это защитит от долларовой инфляции, но не более того. Доходность десятилетних облигаций США — чуть больше 3%. У еврооблигации российского Минфина RUS-28 текущая доходность — 8%, но бумага торгуется намного дороже номинала и доходность к погашению — чуть больше 4% годовых.

В долгосрочной перспективе рынок акций может дать гораздо большую доходность, но и рисков куда больше.

Если бы я решил больше не работать, то часть капитала я бы держал на вкладах и в коротких облигациях, часть вложил в дивидендные акции или фонды акций. Конкретные пропорции индивидуальны для каждого инвестора: нужно учитывать готовность к риску. Также нужно помнить о диверсификации: нельзя все вкладывать в несколько акций или размещать в одном банке, это опасно.

Я бы рассчитывал так, чтобы консервативной части портфеля — вкладов и облигаций — в любой момент хватало хотя бы на 5—6 лет жизни, лучше больше. Это страховка на случай очередного кризиса — иначе ради покрытия расходов придется продавать подешевевшие акции, а это плохо.

Так можно рассчитывать на стабильный доход: проценты по вкладам, купоны по облигациям. Акции будут приносить дивиденды и могут дорожать, опережая инфляцию. Если они упадут в цене на какое-то время, это не станет проблемой: помогут вклады и облигации.

Что касается НДФЛ, то его можно обойти, так как в налоговом кодексе есть варианты льготного налогообложения инвестиций. Основные способы законно избежать уплаты НДФЛ я перечислил в отдельном материале. Учтите, что при инвестировании через иностранных брокеров это не сработает.

Сколько нужно денег, чтобы больше не работать

Правильный ответ зависит от множества факторов: желаемого уровня жизни и уровня расходов, ожидаемой продолжительности жизни, доходности вложений, наличия пассивных источников дохода и т. д. Все индивидуально.

Если упрощенно, достаточный капитал — это такой капитал, которого вам хватит хотя бы на 25, а лучше на 30 лет при том уровне жизни, который вам нужен. Если за год вы тратите 20 тысяч долларов, вам нужно иметь 500 или 600 тысяч долларов, вложенных в различные активы. Иными словами, не стоит за год тратить больше 3—4% капитала.

Убраться самому или позвать уборщицу?

Вот что об этом пишет Уильям Бернстайн в книге «Манифест инвестора. Готовимся к потрясениям, процветанию и всему остальному»:

Если с учетом роста прожиточного минимума вы тратите 2% сбережений в год, вы обеспечены надежно; если траты составляют 3%, уровень расходов можно считать приемлемым; при 4% ваше положение становится рискованным; а если требуемая сумма достигает 5% в год, готовьтесь перейти на хлеб и воду и отдыхать поближе к дому.

Еще нужно помнить об инфляции. Если принять долларовую инфляцию за 2% в год, то через 10 лет покупательная способность миллиона долларов будет как у нынешних 820 тысяч, а через 20 лет — как у 673 тысяч. Учтите это в своих планах.

Идеальный вариант — тратить на жизнь только деньги, полученные сверх инфляции. Например, если доходность ваших долларовых вложений 5%, а инфляция 2%, то тратить лучше только 3%. Так вы не будете проедать капитал и у вас будет что передать детям и внукам.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Пожалуй, одной из самых популярных и желанных целей инвестирования является обретение финансовой свободы, когда доход от капитала позволяет поддерживать требуемый уровень и образ жизни без необходимости работать ради денег.

На первый взгляд, звучит привлекательно, однако в реальности на пути к достижению этой цели может быть скрыто множество подводных камней.

Бывает нелегко определить, что финансовая независимость достигнута, и можно позволить себе комфортно уйти в свободное плавание. Есть опасность того, что инвестор слишком рано или, наоборот, слишком поздно решит жить за счёт своего капитала. Своевременность того или иного решения — важный фактор, который позволяет избежать потери времени и значительно снизить риски.

Как понять, что момент настал и пора уходить с основной работы без угрозы для финансового и психологического состояния?

Доходы с запасом превышают текущие расходы

Даже если денежный поток от инвестиций стал равен или чуть превышает текущие расходы — это ещё не повод писать заявление об увольнении. Частичный или полный отказ от трудового дохода в пользу инвестиционного может оказаться лишь сменой одной зависимости (от зарплаты и бонусов) на другую (от капитала), и это может быть действительно опасно.

Дело в том, что доход от инвестиций бывает весьма нестабильным, и в периоды кризисов и высокой турбулентности широкая река будет вдруг превращаться в тонкий ручеёк. По закону подлости денежный поток обычно катастрофически падает именно тогда, когда он особенно нужен.

Кроме того, не стоит направлять весь доход от инвестиций на повседневные нужды, ведь это может со временем привести к потере внутренней стоимости капитала из-за инфляции и обесценения активов. То есть с каждым годом на средний доход от инвестиций можно будет позволить себе всё меньше, и встанет выбор — снижать уровень жизни или искать иные источники дохода.

Чтобы избежать подобного сценария, часть средств придётся реинвестировать, и чем больше будет эта доля — тем лучше. Хорошо, если на реинвестирование будет направляться хотя бы 30–50%.

Есть финансовая подушка безопасности

Помимо текущих расходов, которые можно заранее спрогнозировать и посчитать, бывают в жизни и ситуации, когда деньги нужны срочно, внезапно и в большом количестве. На такие случаи пригодится финансовая подушка безопасности — денежные средства, которые находятся в лёгком доступе, чтобы быстро закрыть финансовую дыру или иметь запас прочности на случай долгого периода безденежья.

Сумма, о которой идёт речь, обычно должна быть равна расходам семьи за три-шесть месяцев, но я бы советовал держать финансовый запас на 1–1,5 года — для большего спокойствия.

Есть уверенность, что вы действительно хотите именно этого

Резкая смена режима и образа жизни может быть чревата психологическими и физическими проблемами. Поэтому опасно бросаться в омут с головой, не имея чёткого плана действий. Более разумно заранее просчитать, как вы планируете жить после ухода с основной работы, и согласовать свои желания с близкими.

Возможно, стоит взять отпуск и какое-то время (от пары месяцев до полугода) провести так, как планируете жить после обретения финансовой независимости. Ожидания часто не совпадают с реальностью, и инвестора, который так стремился к «обретению свободы», могут ждать неприятные сюрпризы. Например, окажется, что вы быстро заскучаете без дела, которое раньше отнимало у вас столько времени и сил. Или ваш график и образ жизни перестанут удовлетворять близких, и начнутся конфликты. Или вам будет не хватать прежней социализации и активности. И ещё с десяток различных «или».

Человек, который слишком резко обретает свободу полностью распоряжаться своим временем, может столкнуться с неожиданными и серьёзными трудностями.

Есть план на пять-десять лет, в котором учтён рост расходов

Даже если сегодня ваш доход от инвестиций с лихвой перекрывает текущие траты, нужно заранее рассчитать, как изменение образа жизни повлияет на увеличение расходов в будущем. Потребности могут расти со временем, иногда скачкообразно, поэтому отпускать контроль за финансами не стоит даже после формального обретения финансовой независимости.

Составьте план на пять-десять лет и пропишите в нём — чем подробней, тем лучше — какие крупные расходы вам предстоят. Квартира, машина, образование детей и так далее. Оцените, позволят ли текущие доходы от капитала реализовать эти цели в указанные сроки без ущерба для требуемого уровня жизни.

Посчитайте, как могут вырасти (или сократиться?) ваши расходы после ухода с основной работы. Задумайтесь над тем, чем будет заполняться освободившееся время: сколько будут стоить ваши увлечения и хобби, как часто вы планируете путешествовать.

Если инвестор хочет сохранить правильный баланс, то должен контролировать, чтобы его доходы росли быстрее расходов, а финансовой независимости ничто не угрожало.

Иметь альтернативу

Любые инвестиции это не только возможности, но и риски. Даже если мы их не замечаем, это ещё не значит, что их нет. Поэтому опасно не иметь альтернативы на случай «идеального шторма», когда финансовая подушка и доход от инвестиций не смогут уберечь от финансового коллапса.

Достижение финансовой независимости не повод остановиться, скорее, наоборот. Воспользуйтесь этой возможностью, чтобы повысить свою экспертность в интересующих вас сферах. Задумайтесь над альтернативными источниками дохода, чтобы не становиться рабом капитала. Инвестируйте освободившееся время в саморазвитие, чтобы сохранять конкурентоспособность.

И, главное, если основная работа настолько вас не устраивает, может просто стоит сменить её уже сейчас, а не тратить ресурсы и годы жизни на ожидание подходящего момента?

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас — откройте торговый счёт в «Открытие Брокер». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбек за торговлю на бирже!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Я хочу добиться стабильного пассивного дохода, которого хватало бы на базовые потребности: где-то жить, что-то есть. Какую финансовую схему использовать? С чего начать свой путь к подобной цели?

Вижу необходимость инвестировать деньги в ценные бумаги, но какого-то плана нет. Помоги, Т—Ж!

Чтобы получать стабильный пассивный доход, нужно сначала что-то вложить: или труд, или инвестиции. А поскольку мой опыт — биржевые инвестиции, я могу ответственно рассказать именно про инвестиционную часть.

Для начала определим, сколько денег нужно получать в виде пассивного дохода, чтобы на них можно было прожить.

Вероятно, вы подразумевали какую-то нижнюю границу дохода, но в России эти цифры сильно колеблются от региона к региону. Для контраста возьмем Москву со средней зарплатой около 105 000 Р в месяц и Пермский край, где средняя зарплата составляет около 45 000 Р в месяц.

Среднемесячная заработная плата работников по полному кругу организаций по субъектамXLSX, 111 КБ

Какой размер капитала нужен для пассивного дохода

Чтобы получать пассивный доход, нужно создать капитал. Рассчитаем, какой капитал нужно иметь, чтобы получать стабильный пассивный доход.

Переведем желаемый месячный доход в годовой:

- для Москвы: 105 000 Р × 12 = 1 260 000 Р в год;

- для Пермского края: 45 000 Р × 12 = 540 000 Р в год.

Рассчитаем, какой капитал нужно иметь, чтобы получать среднюю зарплату в разных городах при средней доходности 15%. Примерно такую доходность сейчас дают длинные государственные облигации — ОФЗ. Вот что получается:

- для Москвы: 1 260 000 Р × 100 / 15 = 8 400 000 Р ;

- для Пермского края: 540 000 Р × 100 / 15 = 3 600 000 Р .

Это самый простой расчет, в котором не учитывается даже инфляция. Но суммы все равно получаются пугающими, особенно если на текущий момент никаких накоплений нет.

Как сделать детальный расчет нужной суммы с учетом инфляции, мы писали в статье о том, как формировать капитал на пенсию.

Перейдем к следующему шагу.

Как победить выгорание

Как создать капитал

Предположим, вы прикинули, какой капитал вам нужен, чтобы достичь цели. Пусть пока без учета инфляции — этого хватит, чтобы начать.

Теперь нужно понять, как его создавать. Для этого нужно разработать план. Я не знаю, как обстоят дела с зарплатой, накоплениями и долгами конкретно у вас. Поэтому могу просто посоветовать начать вести бюджет и анализировать, остаются ли у вас какие-то деньги в конце месяца, а если остаются, то сколько. Это поможет прикинуть, через сколько месяцев у вас на руках будет необходимый капитал.

Если это количество месяцев вас не устраивает, нужно что-то делать: увеличивать доходы, урезать расходы. К примеру, в последние годы становится популярным движение FIRE. Последователи движения ставят себе цель как можно раньше выйти на пенсию. Для этого они придерживаются тотальной экономии и стараются инвестировать максимально возможную сумму, чтобы как можно скорее накопить необходимый капитал. Конечно, такой аскетизм подходит не всем, и это нормально.

Проанализируйте, растет ли ваша зарплата и можете ли вы что-то сделать для ее увеличения. Вероятно, получится составить план таким образом, чтобы с каждым годом откладывать все больше денег.

Куда вложить капитал

Что точно стоит сделать прямо сейчас, даже если капитала еще нет, — разобраться в инвестициях. Азы мы объясняем в нашем бесплатном курсе — этого хватит, чтобы предпринять первые шаги.

Если у вас нет долгов или кредитов под высокий процент, стоит начинать инвестировать уже сейчас: чем раньше начнете, тем больше сможете заработать за счет сложного процента.

Поскольку вы пишете про стабильный доход, советую рассматривать облигации, потому что все параметры после покупки облигации фиксируются — даты и размеры выплат заранее известны. Я тоже постоянно работаю с облигациями и даже разработал скринер в гугл-таблице для поиска ликвидных облигаций.

Что касается конкретной суммы доходности, предлагаю брать за основу 15%. Это доходность, которую в текущих рыночных условиях предлагают дальние выпуски ОФЗ и корпоративные облигации надежных эмитентов.

Тэги: акции, инвестиции, облигации Вопрос был задан 31.01.2020 и дополнен ответом эксперта 02.02.2021

Приветствую вас,расскажу вам несколько советов исходя из своего опыта.

Немного о себе,я минималист,меня не интересуют культ потребления(крутые автомобили,отдых в Дубае, квартиры в центре и т.д) единственное что меня стало интересовать это мечта о том как бы выкупить больше своей свободы,большинство людей сейчас готовы работать на ненавистной работе без выходных много лет ради груды металла и бетонной коробки.

Это дало мне мотивацию инвестировать "каждый рубль отложенный сегодня даёт мне надежду не выходить на ненавистную работу завтра"а заниматься другими интересными делами,для этого мне нужно покрыть минимальные потребности в питании и оплаты коммунальных услуг.

Советы:

1)это долгосрочные инвестиции,не думайте что у вас это получится быстро,можно конечно ускорить процесс если будете работать на высокооплачиваемой работе.

2)для начала инвестируете небольшие суммы,более менее вы начнёте разбираться в этом через год,что-бы много не потерять.(вами будет управлять страх и жадность)

3)постепенно но постоянно пополняйте свой портфель.

4)покупайте акции более известных компаний.

,желательно иметь большую часть акций с дивидентами.

5)не покупайте акции на верхах,ждите просадки,но и дно вы не прощупаете.

6)составляйте диверсифицированный портфель(разные компании по немногу)для уменьшения рисков

7)не занимайтесь куплей продажей,больше потеряете.

8)имейте свободный кэш,в момент просадки докупайте акции.

9)действуйте спокойно не поддаваться эмоциям,спешка тут не нужна

10)ищите информацию в интернете,её там больше чем достаточно,не попадайтесь на мошенников.

Ко всем этому вы приедете с опытом,так что не откладывайте,удачи вам в инвестициях!

Успешный, "не покупайте акции на верхах"

хотелось бы, но почему-то всегда, какой бы низ ни казался низом, после покупки она начинает падать

Успешный, а может просто стоит найти работу по душе? На самом деле, ваши ценности мне близки, однако ничего плохого в том, чтобы иметь качественный телефон (пусть и не самой последней модели) или путешествовать за границу, не вижу.

Успешный, не совсем понятно, что подразумевается под свободой для занятия интересными делами. Как правило, интересные дела как раз и требуют расходов свыше прожиточного минимума: будь то спорт, путешествия, образование - что угодно. Нерешенный жилищный вопрос тоже никуда не денется.

Успешный, Это чисто мой кейс. Даже аватарка такая же. Успешный успех, ты мой брат))

Успешный, вы молодец 👍

Успешный, Был бы благодарен, если бы ты поделился своим целевым капиталом, целевым месячным расходом и целевым withdrawal rate

Как мы видим из графика, большинство эмитентов дают доходность 5-6% в рублях.

Все, что даёт доходность выше - имеет повышенные риски, и не должны покупаться неопытным инвестором из-за большого риска потерять свои деньги.

Много зарабатывать, много откладывать. Финансовый капитал формируется из человеческого, на ровном месте пассивный доход не появляется.

Чтобы посчитать размер необходимого капитала для пассивного дохода, можно начать с правила 4%: ваши ежегодные расходы должны быть не больше 4% сбережений. Это правило очень грубое, но даёт примерное понимание суммы, которую необходимо накопить.

Sergey, это правило работает для развитых стран, скорее даже для США, потому что в других случаях оно очень сильно может колебаться как в одну так и в другую сторону.

Но для России может подойти даже лучше, т.к. у нас выше инфляция и доходности по облигациям (на текущий момент).

Анатолий, согласен, поэтому и считаю его достаточно грубым допущением. Оно вообще тестировалось на годах 26-90 для американского рынка, так что не факт, что в будущем будет также работать.

Пенсионеру в РФ тяжелее, потому что возникает валютный риск. С одной стороны, можно держать портфель из акций/облигаций США, но придётся рассчитывать расходы исходя из ежегодного снятия фиксированной суммы долларов.

С другой, портфель из российских акций и облигаций краткосрочный валютный риск снизит, но это сильный удар по диверсификации. А самое главное: у нас госбонды с акциями положительно скоррелированы, так что портфельный эффект будет ниже.

В общем, простого ответа нет, но 4% - первый шаг для того, чтобы оценить, как мало ещё накоплено.

Первое с чего начинается ответ на такие вопросы - определение цели. Что хотим и в каком размере. Например: для региона хватит 50 тысяч в месяц (600 в год) для столицы пожалуй 100 тысяч в месяц ( 1,2 млн в год). Исходим из этих цифр - нужно чтобы годовой доход составил указанные цифры (или другие если потребности выше).

Теперь инструменты, набор зависит от терпимости к риску, акции - отличный инструмент с наибольшей доходностью, но бывают периоды, когда они снижаются - нужно быть готовым к этому, есть менее доходный но более стабильный инструмент - облигации. Что касается доходности, исходя из опыта и аналогичной для меня задачи по достижению некоторого уровня нетрудовых доходов, российские акции приносят 7-10% дивидендами, облигации надёжных эмитентов наших дают от 6% до 8% в год, однако при желании, чуть большей терпимости к риску и упорстве в освоении и применении некоторых аналитических навыков (рассчитать коэффициент альтмана, коэффициент текущей ликвидности и другие показатели, оценивающие финансовую стабильность компании) можно попробовать и высокодоходные облигации, там можно и 10% и 12% за год заработать (но это не для новичка) и возможно самый интересный инструмент - акции американских компаний. Есть ряд преимуществ, из которых и формируется доход, если связаться с этим инструментом:

1) доллар, который растёт по отношению к рублю в среднем на 9% в год

2) дивиденды 3-4% в год, однако выплачиваются раз в квартал что очень приятно

3) подавляющее большинство компаний сша повышают дивиденды, кто-то на один цент, а кто-то на 10% в год. Ещё чем мне рынок США нравится, огромное количество отраслей и очень крупных компаний в этих отраслях (есть из кого выбрать), у нас такое разнообразие есть только в нефтегазовой отрасли.

Ну и технические пожелания - не бояться пробовать, не связываться с кредитными и заемными деньгами для инвестирования, если новичок, начинать с небольших сумм и понятных простых инструментов (откройте брокерский счёт, почитайте какую компанию можно взять в дивидендный портфель и купите) Для себя также правило придумал и ему следую - акции не продаю никогда, если упала только докупаю. Простой пример, чтобы понять что такое усреднение и зачем оно нужно, цена на яблоки 100 рублей, я купил одно яблоко потратил 100 рублей, потом цена на яблоки упала до 50 рублей (и мой капитал тоже стоит 50 рублей) казалось бы я в большом минусе, но я покупаю ещё одно яблоко за 50 рублей и просто жду, через некоторое время цена вернулась к 100 рублям (в итоге я потратил 100+50=150 рублей, а у меня два яблока по 100 рублей и капитал мой стоит уже 200 рублей) с акциями точно также.

Пассивный доход — это доход, на получение которого не надо тратить своё рабочее время, то есть его получение занимает менее 40 часов в неделю. При этом всё-таки придётся потратить время на выбор инструмента, корректировку стратегии и пополнение счёта.

Перед тем, как выбирать инструменты, нужно определить, какую ежемесячную сумму пассивного дохода вы хотите получать, какая доходность есть сейчас или под какую процентную ставку в годовых вы можете разместить свои средства.

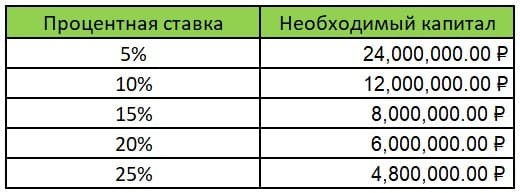

Если капитал уже есть

Чтобы получать 100 000 руб. ежемесячно, капитал, в зависимости от процентной ставки, может составлять разные суммы.

Для другой суммы дохода и другой процентной ставки можно сделать расчёт по формуле:

Необходимый капитал = (Ожидаемая доходность * 12 месяцев) / годовая процентная ставка

24 000 000 руб. = (100 000 руб. * 12) / 0,05

Можно рассчитать нужную сумму исходя из таблицы: если нужен доход, равный 200 000 руб., то и капитала нужно будет в два раза больше. А если нужен доход в 50 000 руб., тогда капитала потребуется в два раза меньше, чем указано в таблице.

Если капитала нет

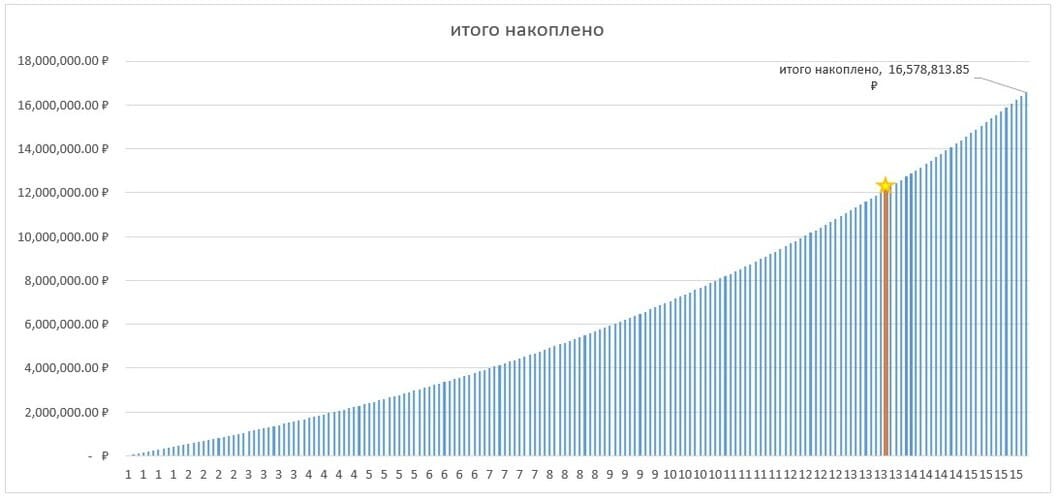

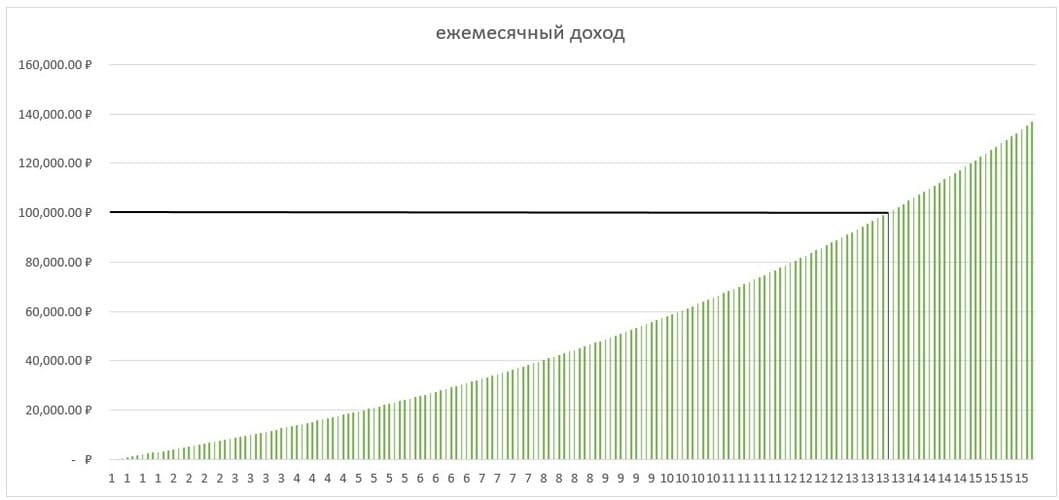

Если капитала нет, но пассивный доход получать хочется, можно рассчитать, сколько времени необходимо инвестировать, чтобы выйти на пассивный доход, равный основному.

Пример

Основной доход: 100 000 руб.

Процент от дохода, который будет инвестироваться: 40% = 40 000 руб.

Желаемый пассивный доход: 100 000 руб.

Процентная ставка для инвестирования: 10% годовых

Чтобы при таких условиях получить желаемый пассивный доход, потребуется 13 лет и 8 месяцев.

Рассчитаем прирост капитала с учётом постоянного рефинансирования получаемых процентов и постоянного пополнения счёта от основного источника дохода на одинаковую сумму.

Теперь рассмотрим, какая получится доходность по годам.

На графиках отмечен момент достижения желаемого пассивного дохода и показано, как будет расти капитал и доходность, если продолжать реинвестировать.

Если сумма инвестирования и ставка отличаются

Если нет возможности откладывать 40% или есть инструменты с большей или меньшей ставкой, сколько лет в таком случае потребуется?

Рассчитаем, сколько нужно времени для получения пассивного дохода, равного основному, в зависимости от двух показателей:

-

доступной процентной ставки для инвестирования;

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас – откройте торговый счёт в «Открытие Инвестиции». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбэк за торговлю на бирже!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: