Абс мтс банк что это

Обновлено: 04.05.2024

Каждый день сотни тысяч людей посещают банки, снимают и кладут деньги на карту, открывают вклады и получают проценты, берут кредиты. В день банк осуществляет в день миллионы транзакций – по начислению процентов, оплате комиссий, переводов в другой банк.

Однако повседневная работа банка остается за кадром для обычного пользователя. Кто отвечает за переводы, каким образом деньги приходят из одного банка в другой банк остается загадкой.

Попытаемся открыть завесу и рассказать о том, как работает банк.

Автоматизированная банковская система

Ключевой элемент работы банка – автоматизированная банковская система (АБС). Без нее работа банка будет просто не возможна. АБС — это специальная программа, предназначенная для расчетов платежей, комиссий, процентов по депозитам и вкладам.

Данная программа стоит несколько десятков тысяч долларов. В настоящее время существует достаточно большое количество АБС. Наиболее популярные

- АБС Диасофт (стоит в банке Ренессанс Кредит, в Промсвязьбанке)

- Новая Афина(Промсвязьбанк)

- АБС Инверсия

- АБС Кворум

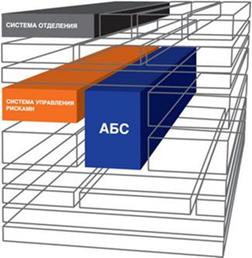

Основные модули АБС

Если кратко рассказывать об устройстве АБС, то она состоит из нескольких подпрограмм, предназначенных для расчета различных банковских продуктов.

Банковский продукт – это то, что банк продает конечному потребителю. Это совокупность условий. К примеру, кредит – это также банковский продукт. Он характеризуется процентной ставкой, сроком, минимальной и максимальной суммой, типом платежей.

Производитель банковской системы может продавать свою систему целиком или отдельно модулями. Поэтому в банке может быть установлено несколько банковских систем от различных производителей. От каждой банковской системы у банка может быть по нескольку модулей. Связь между ними может осуществляться при помощи механизмов импорта – экспорта.

Ключевая программа для любого банка – это модуль Расчетно-Кассовое обслуживание

В нем содержатся все когда-либо проводимые банком платежи, начисления, комиссии и документы. Все начисления по вкладам, кредитам, переводы из данного банка в другой банк попадают в данную систему. В данной системе они хранятся и по ним формируются различные отчеты, предназначенные для проверки ЦБ и другими государственными службами.

В зависимости от того, какими операциями занимается банк – выдает ли он кредиты, принимает от людей депозиты или просто осуществляет переводы в другой банк, банк может купить кредитный модуль или депозитный, или модуль для торговли ценными бумагами.

Также существуют модули факторинга, модули для учета операций в банковских ячейках, модуль факторинга . Все эти модули могут быть различных производителей. Однако есть и самостоятельно разработанные модули, предназначенные для автоматизации банковской деятельности.

Структура АБС

Если рассматривать технологию работы АБС, то обычно это клиент-серверная система.

Клиент может быть написан на любом языке программирования. Сервер это обычно мощная и достаточно дорогая СУБД – MS SQL, Oracle, Sybase. Обычно СУБД стоит несколько десятков тысяч долларов. Кроме разовой покупки самой СУБД банк платит ежемесячно за ее поддержку производителю, причем сумма выплат сравнима и даже иногда больше стоимости самой системы управления базами данных. Однако она необходима для быстрой реакции банка в случае поломки.

Если происходит авария на сервере, где развернута СУБД или ломается сама СУБД, то работа банка встает. Банк не может обслуживать клиентов. Минута простоя банка может осуществляться десятками тысяч долларов. Не говоря уже о репутации банка – простои в обслуживании, потерянные неизвестно где переводы – все это приводит к потере клиента. Сейчас на банковском рынке идет достаточно большая конкуренция, и частые поломки банка могут привести к потере клиентов. Кроме фатальной поломки есть еще и замедление работы СУБД(зависания)

Я довольно часто наблюдаю ситуацию, когда операционист ждет ответа АБС при работе системы(когда проверяет остаток по счету например). Зависания при работе АБС также могут негативно сказаться на работе банка. Чтобы система не зависала, нужны мощные сервера и нужно проводить нагрузочное тестирование системы.

Кроме АБС ключевыми системами являются Интернет банк и Система обслуживания банковских карт. Все эти системы взаимосвязаны и происходит обмен транзакциями между ними.

Сейчас клиенты банков выдвигают к ним серьезные требования по качеству и скорости обслуживания. Если бы все запросы выполнялись в ручном режиме, а заявления и корреспонденция уходила почтой, то даже сотой части того, что сейчас выполняется в банке, исполнено бы не было. Чем быстрее банк проводит операции, тем выше лояльность клиента. В современном банке ежеминутно исполняются миллионы различных транзакций и проводок. При этом информация не только обрабатывается, но и формируется отчетность. Все это было бы нереально без специальных банковских система, которые автоматизировали многие процессы (АБС).

Каждый банк имеет свою АБС, где проводит операции, аккумулирует информацию, создает отчетность для последующей сдачи в ЦБ. Если простая организация вполне может вести свою отчетность на бумажных носителях, то в банке это сделать невозможно по причине огромного количества проводок, введения постоянных изменений.

Что такое АБС?

Это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули:

- Первый модуль отвечает за ввод информации, обработку первичных данных, работу банка с клиентами и межбанковская коммуникация.

- Второй модуль содержит приложения для точных внутренних расчетов, алгоритм по выполнению заданных функций.

- Третий модуль отвечает за сбор, систематизацию данных для ведения бухгалтерского учета и формирования отчетности.

Перед АБС стоит сложная задача по решению большого спектра вопросов по функционированию банка. АБС должна легко интегрироваться, иметь модули для расширения своей функциональности, создавать единство документооборота, обрабатывать данные пакетным способом, быть безопасной и иметь несколько степеней защиты.

Зачем банку АБС?

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

- Сократить время на проведение операций, увеличивает конверсию клиентского потока.

- Снизить количество работников, занимающихся малозначимой работой, за счет внедрения автоматической системы обработки информации.

- Обработать всю информацию о клиентах и подбор подходящих услуг.

- Повысить квалификацию персонала. Если сотрудник допускает ошибку, то система это заметит.

- Интегрировать все системы банка в одно информационное пространство.

- Собирать информацию и управлять ею, поступающих из разных источников.

- Обеспечивать дистанционный доступ клиентов к своим счетам.

- Обеспечить контрольные функции для различных подразделений банка

Из чего состоит АБС?

Система состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так:

- Фронт. Здесь система содержит модули для первичного общения с клиентами, заноса информации в систему и их обработка для дальнейшего использования. На этом уровне сотрудники создают платежные документы, обслуживают клиентов, открывают счета и пр. Полученная информация закрепляется в базах.

- Бэк. Система бэка отличается от фронта большим функционалом. Все внутренние операции проводятся здесь. В этих модулях системы ведутся внутренних расчеты по картам, кредитам, счетам, обрабатываются и проверяются документы.

- Счетный офис. Полученные данные с предыдущих модулей поступают в счетный офис, где уже формируется отчетность, ведется учет всех активов и пассивов. На основании полученных данных система формируется отчет об эффективности работы банка, показателях и пр.

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции. Например, клиент хочет карту. Сотрудник заводит данные в систему, идентифицирует клиента. Если клиент захочет взять кредит, то имеющиеся данные уже подтягиваются в заявку и сотруднику не нужно заводить их заново.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

АБС в России.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

В России работают отечественные и зарубежные АБС. Отечественные системы работают по сетевому принципу, что дает дистанционно контролировать их работу и следить за финансовой деятельностью. Лидерами являются

- Softlab,

- Diasoft,

- RStyle,

- Инверсия,

- SCБанк,

- Бисквит

Отечественные банки используют российских разработчиков. Основным критерием выбора является простота и надежность, а также сохранение персональных данных клиентов в России. Иностранные системы меньше пользуются спросом, поскольку им тяжелее адаптироваться к местному законодательству касательно сохранности данных клиентов. Многие зарубежные системы передают данные на хранение заграницу, что может нарушить их конфиденциальность, поскольку неизвестно, кому эти данные будут переданы там.

Чем проще первичные модули АБС, тем быстрее происходит обслуживание клиентов. При выборе АБС банки также руководствуются затратами на обслуживание и экономическим эффектом. Банку нет смысла вкладывать огромные средства в дорогостоящую АБС, если перечень операций маленький, например, только кредитование и расчетно-кассовое обслуживание.

10 дней являюсь клиентом банка и использую карту МТС Деньги Weekend. Решил составить хронологию общения с банком.

1. Получение карты Weekend в платёжной системе МИР.

Хотел получить именно в этой ПС. На сайте при оформлении карты отсутствует возможность выбора ПС. В чате СП мне отвечают, что действительно карта может быть оформлена в ПС МИР, но нужно идти в отделение и уточнять, есть ли она в наличии. Если да, то откроют. Дистанционно такие вещи не решаются.

В офисе мне ответили, что карту можно открыть в ПС МИР. Есть даже болванки-моменталки, но проблема в том, что открыть её не могут, т.к. в программе для сотрудников сейчас нет возможности открывать карты в этой ПС (карта есть физически у сотрудников, но открыть они ее не могут). Вопрос: для чего писать в чатах, что всё окей и карту откроют, если она есть в отделении, если её нельзя открыть?

Вопрос решился, благодаря классному сотруднику отделения МТС-Банка, который позвонил мне через несколько дней и сообщил, что система заработала и карту можно забирать.

2. Подтверждение аккаунта.

То есть неподтверждение аккаунта. Вот как развивалась ситуация:

а) прошёл идентификацию в отделении во время первого визита, когда мне не смогли выдать карту в ПС МИР

б) идентификация не прошла. В службе поддержки посоветовали дождаться оформления дебетовой карты. После этого наверняка пройдёт

в) оформил дебетовку 13.05, как и советовали в пункте "б".

г) идентификация не прошла. В службе поддержки посоветовали подождать 5 рабочих дней

д) подождал 5 рабочих дней. В службе поддержки составили заявку №SR00984666. Посоветовали подождать ещё 5 рабочих дней

Вопрос пока не решён.

3. Перевод по СБП на несуществующую карту.

Перед открытием физической дебетовки открывал виртуальную. После закрыл её и забыл о ней. Она также исчезла из ЛК. Позже я перевёл 5000 рублей из другого банка в МТС-Банк через СБП. Деньги со счёта другого банка ушли, деньги на счёт МТС-Банка не пришли. Пишу в чат. Выясняется, что деньги ушли на счёт закрытой карты (которую я даже не вижу в своём личном кабинете). В службе поддержки сказали, что достаточно зайти в браузерную версию банка. В браузерной версии старая карта с моими 5000 рублей еще может отображаться. Но она не отобразилась. Тогда мне посоветовали зайти не со смартфона, а с компьютера. Тоже не помогло. После мне посоветовали прийти в отделение и снять их со счёта. Но я нашёл самостоятельно способ элегантнее: "стянул" со старой карты по реквизитам 5000 рублей на действующую дебетовку. В службе поддержки сказали, что не предлагали такой вариант, потому что закрытая карта теперь еще пару дней не закроется. Очень жаль. Но еще более жалко было бы ехать в офис получать свой перевод СБП.

Проблему решил сам.

4. Начисление кешбэка.

Кешбэк не начисляется. 20 мая должен был прийти кешбэк за неделю с 09.05 по 15.05. Пишу чат. Сотрудница службы поддержки Марина и довольно быстро решает мой вопрос. Решение заключается в том, что сегодня мне перезвонят и расскажут, почему так произошло. Мне действительно перезвонили. И начали задавать те же самые вопросы, на которые я отвечал Марине. Заново всё объяснил. Итог: будем разбираться, вам перезвонят, составили заявку (номер заявки? когда перезвонят?).

Проблема пока не решена, но она еще свежая и надеюсь, что в ближайшее время решится

P.S.: Хотел поставить 1 балл из 5, но поставлю 2, потому что:

а) Сотрудник отделения на Кировоградской улице в Москве (не помню, к сожалению, его имени).

б) Все сотрудники в чате банка тоже классные и быстрые.

в) Условия по кешбэку реально классные. Наверное они мне понравятся ещё больше, когда он будет начислен мне.

Другие отзывы о МТС Банке

О продуктах банка

По статусу

Продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Кредитные карты

ОСАГО и КАСКО

Потребительские кредиты

Ипотечные кредиты

Дебетовые карты

Депозиты

Расчетно-кассовое обслуживание

Микрозаймы

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Работу современного банка нельзя представить в ручном режиме. Ежедневно проводятся тысячи операций и выполняются запросы. Если бы это все обрабатывалось людьми, то скорость исполнения была бы медленной. Для ускорения проведения транзакций банки перешли на автоматизированную обработку данных. Это увеличило скорость обработки данных в миллионы раз.

Кроме этого, согласно ФЗ «О ЦБ РФ», для всех банков были установлены единые правила учета и отчетности. Они кардинально отличаются от правил для организаций, а также имеют особый план счетов и огромный объем различной отчетности перед ЦБ. Это делает невозможным даже техническое использование привычных систем бухучета. Для упрощения процесса обработки данных и составления отчетности были внедрены автоматизированные банковские системы или АБС. За последние пару десятков лет они претерпели кардинальные изменения.

Что такое АБС?

Это совокупность аппаратных и программ средств для создания информационной среды, которая выполняет управленческие и финансовые задачи в условии реального времени. Система является автоматизированной. Это означает, что бизнес-операции проводятся совместно с человеком, который принимает окончательное решение. В отличии от них автоматические системы способны выполнять работу и без участия человека. Полностью автоматических банковских систем пока нет, поэтому почти во всех операциях присутствует человеческий фактор.

- Оборудование. Сюда относятся компьютеры, оргтехника, на которой проводятся различные операции.

- Программное обеспечение. Сюда входит операционная система, серверы, которые обеспечивают работу банковской техники, программы, массивы данных и проч.

Таким образом, АБС представляет собой сложный многофункциональный комплекс программ и техники, который обеспечивает работу всего банка. Расширение банковских структур, увеличение количества офисов и клиентов вызывают необходимость усовершенствования качества и работоспособности АБС. Она должна работать от лицевого счета до формирования всех соответствующих проводок и отражения их на нужном балансе.

Модули АБС.

АБС имеет модульную схему построения. Он подразумевает разделение банковской системы на компоненты по функциональному принципу. В зависимости от разработчика модификация модулей может различаться. Рассмотрим стандартную схему, которая встречается чаще всего. Обычно АБС выделяет три слоя обработки данных, в каждом из которых присутствуют свои модули:

- Фронт-офис. Сюда входят модули, которые обеспечивают первичное общение с клиентом, обработку информации на начальном уровне. Сюда относятся платежные требования и поручения, документы клиентов, запросы и проч. На этом уровне сотрудники банка обслуживают клиентов, принимают документы, составляют досье, формируют платежную документацию. Далее информация передается на следующий уровень.

- Бэк-офис. Это средний уровень, куда входят функциональные модули. Через них ведется внутрибанковская деятельность, внутренние расчеты по кредитам, картам, вкладам, управление ценными бумагами, кассовые платежи, межбанковские расчеты и проч. Здесь в программном обеспечении проводятся операции по счетам, обрабатываются поступившие документы, рассматриваются заявки на кредиты. Все результаты поступают на следующий уровень, где проводится их анализ и постановка на учет.

- Счетный офис. Это базисный уровень, куда входят модули по выполнению функций бухучета: учитываются срочные операции, ведется депозитарный учет, балансовый учет активов и пассивов, внебалансовый учет и проч. Здесь сотрудники в ПО формируют отчетность о работе банка, эффективности его показателей, передают информацию в ЦБ на проверку и проч.

Таким образом, широкая клиентская база и разнонаправленность банковского бизнеса не позволяет совершать действия в рамках одной программы или одного модуля. Для слаженной работы модули объединены в многокомпонентные системы. Каждый элемент выполняет определенные функции и обеспечивает сотрудников банка нужной информацией для обслуживания клиентов. Например, клиент сделал досрочное погашение кредита. Для этого сотрудник сформировал заявление на ПДП и платежку на внесение денег (фронт-офис). Затем информация обработалась в расчетном модуле (второй уровень) и была передана для отражения в проводках бухучета (третий уровень). Работа каждого модуля ведется строго в соответствии с правилами и нормами ЦБ РФ.

Преимущества модульности АБС.

- Отсутствие дублирования данных. Информация, занесенная в один модуль, может использоваться в другом без ее ввода заново.

- Поэтапное обновление. Если какой-то модуль дал сбой, то его можно устранить без остановки всей системы. Это касается и обновления. Устаревшие компоненты заменяются на новые в одном модуле и подтягиваются в остальные связанные модули.

- Возможность отслеживания каждой операции от начала ввода до отражения на балансе. Операции проводятся через несколько модулей, поэтому почти исключена вероятность ошибки или мошеннических действий. Все данные можно отследить в режиме реального времени.

- Корректный учет операции и формирование отчетности по требованиям ЦБ.

- Оперативное управление и быстрый сбор нужных данных.

- Более высокая эффективность обработки данных за счет распределения по модулям.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Подробная инструкция регистрации и входа в личный кабинет МТС Банка на официальном сайте. Информация о том, как войти по номеру телефона, восстановить пароль для входа в систему. Основные возможности интернет-банка для физических и юридических лиц.

Продукты МТС Банка с онлайн-заявкой

- Кредиты

- Кредитные карты

- Дебетовые карты

- Вклады

- Ипотека

- Кредиты для бизнеса

Только паспорт РФ

Без справки о доходах

Возраст от 20 до 70 лет

Паспорт + 3 документа

Без справки о доходах

Возраст от 18 до 70 лет

Паспорт + 1 документ

Без справки о доходах

Возраст от 18 до 70 лет

- 5% в супермаркетах с подпиской МТС Premium до 15 мая 2022 года

- 5% повышенный, за покупки в категориях, указанных на сайте банка

- 1% остальные покупки и оплата услуг и штрафов в приложении МТС Банк

- 25% максимальный, за покупки у партнеров сервиса МТС Cashback

5% от суммы задолженности, но не менее 100 ₽

- 5% повышенный, за покупки в категориях, указанных на сайте банка

- 1% остальные покупки и оплата услуг и штрафов в приложении МТС Банк

- 25% максимальный, за покупки у партнеров сервиса МТС Cashback

5% от суммы задолженности, но не менее 100 ₽

- 6% на первую оплату услуг клиник МЕДСИ за последние 12 месяцев

- 3% на все последующие оплаты услуг клиник МЕДСИ

5%, минимум 500 ₽ + комиссия за обслуживание

Есть частичное снятие

Нет частичного снятия

Есть частичное снятие

Паспорт + 3 документа

Без справки о доходах

Возраст от 18 до 65 лет

Вид недвижимости: Не важно

Паспорт + 3 документа

Без справки о доходах

Возраст от 18 до 70 лет

Паспорт + 3 документа

Без справки о доходах

Возраст от 18 до 65 лет

Док-ты по запросу банка

ИП, ОАО, ООО и др.

ИП, малый бизнес

Док-ты по запросу банка

ИП, ОАО, ООО и др.

ИП, малый бизнес

Док-ты по запросу банка

ИП, ОАО, ООО и др.

ИП, малый бизнес

Мобильные операторы стремятся расширить перечень предоставляемых услуг. Так недавно некоторые из них стали предлагать клиентам финансовые услуги. Это не случайность: мобильный номер есть почти у каждого, а его привязка к виртуальной или реальной пластиковой карте существенно облегчает процесс получение услуги. Тем более, что почти все операции можно провести, минуя отделение или офис связи. Личный кабинет МТС Банк предлагает услуги частным лицам и компаниям. В линейке есть карты, кредиты, ипотечные программы, инвестиционные предложения. Практически все возможности доступны удаленно благодаря лаконичному банкингу.

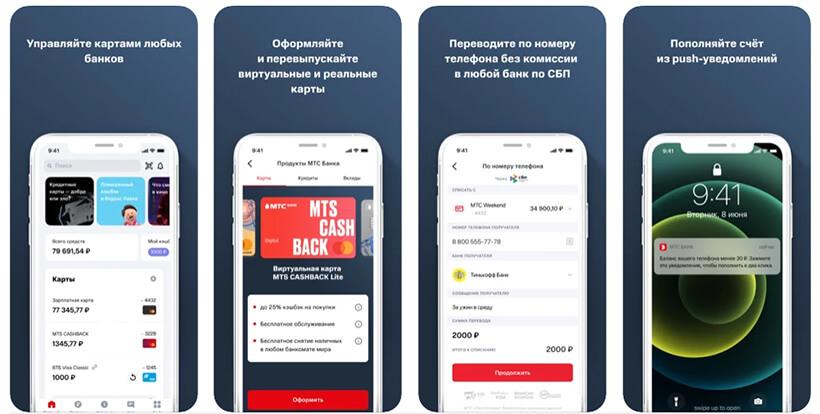

Возможности личного кабинета для физического лица

Интернет-кабинет МТС Банка всегда находится под рукой и отличается интуитивно понятной структурой. У онлайн-системы есть как полная версия, так и мобильное приложение. У них одинаковые и широкие возможности. Личный профиль предлагает следующие функции:

Доступ к личному онлайн-кабинету МТС Банка осуществляется по технологии сертифицированных протоколов безопасности, что гарантирует безопасность личных данных. Одноразовые коды также используются как метод защиты при авторизации и проведении операции.

В этой системе невозможно зарегистрироваться без обращения в финансовую организацию. На сайте есть форма для создания персональной страницы, но предварительно важно:

- Заключить договор с банком. Вы не можете использовать возможности сервиса без документального соглашения.

- Любая банковская карта. Это идентификатор, необходимый для регистрации личного кабинета МТС банка и определения клиента в системе.

- Номер личного сотового телефона. Он должен быть привязан к договору или к карте.

- вход на официальный сайт;

- нажатие на кнопку «Интернет-банк»;

- клик по строке «Зарегистрироваться»;

- ввод номера телефона;

- указание номера карты;

- проверка личности по SMS-коду.

После первой авторизации система предложит создать логин и пароль. Они нужны для использования системы в будущем.

После регистрации можно совершить вход в личный кабинет МТС с мобильного или используя полную версию. Вы можете получить доступ к своему персональному профилю, используя пароль и логин. Как зайти в аккаунт:

- откройте официальный сайт;

- нажмите кнопку «Интернет-банкинг»;

- введите созданный ранее логин и пароль и выберите «Войти»;

- подтвердите операцию подключения через логин, введя пароль по SMS.

Интернет-банк для юридического лица

Современные предприниматели также привыкли вести дела через Всемирную паутину. Для проведения операций у компаний есть отдельное приложение с продуманной системой безопасности и многочисленными финансовыми инструментами. Интернет-банк для юридических лиц позволяет:

- Управлять счетами и формировать платежные поручения. Представитель компании или ИП может сам переводить средства в рамках своих счетов, а также контролировать любые финансовые операции без посещения офиса.

- Оплатить счета. После в качестве подтверждения можно напечатать платежное поручение.

- Перевод денежных средств сотрудникам. Работодатель получает возможность производитель расчеты с персоналом, используя Интернет-банк от МТСБанк для физических лиц.

- Создавать документы и отчеты. Важно для формирования бухгалтерской и экономической отчетности.

Восстановление доступа

Операция дублирует процесс создания профиля. Для восстановления необходимо:

Вы должны ввести пароль дважды для подтверждения. Оптимально использовать необычные последовательности символов. Лучше придумать сочетание прописных и строчных букв, символов и цифр.

Как отключить личный кабинет?

Вы не можете самостоятельно создать личную учетную запись и закрыть онлайн-сервис. Чтобы удалить профиль, нужно закрыть ДБО и закрыть все карточки в отделении.

Мобильное приложение

Есть мобильное приложение, которое надо установить на телефон. Оно также имеет полную функциональность и интуитивно понятный пользовательский интерфейс. Установить можно следующим образом:

- загрузите приложение на смартфон из официального магазина программ;

- дождитесь, пока настройки памяти перейдут в автоматический режим;

- войдите в свою учетную запись и начните работу.Телефон горячей линии

Телефон горячей линии

Горячая линия доступна любому жителю РФ, звонки будут бесплатными для пользователей любого оператора. Однако звонок за границу будет тарифицироваться по тарифам. Горячая линия работает ежедневно. Контактный телефон – 88002500520.

Часто задаваемые вопросы

Если у человека нет статуса клиента и номер не имеет отношения к продуктам банка, то нет. Чтобы присоединиться к системе, необходимо заключить договор, открыв любой продукт.

Автор статьи

Читайте также: