Ас сбк сбербанк что это

Обновлено: 26.07.2024

Главный банк страны ввел новые услуги. Честно или нет их продвигают?

«ДСЖ КК»

С января в массовом порядке началось подключение клиентов Сбербанка, которые пользуются кредитными продуктами банка, к платным услугам, зашифрованным загадочными аббревиатурами.

«ДСЖ КК» — это платная страховка от несчастных случаев и болезни, которая, вероятнее всего, по факту не поможет клиенту банка, поскольку Сбербанк всегда в состоянии найти миллион причин не выплачивать денежные средства, когда в этом возникнет реальная необходимость у пользователя услуги.

Кроме того, существует «ДСЖ ПП» (это страхование по потребительскому кредиту) и «ДСЖ НПР» (страхование клиентов от потери работы, кроме случаев увольнения по собственному желанию).

«ДСЖ КК» — это услуга, которая подключается всем пользователям кредитных карт Сбербанка, как новым, только получившим свою кредитку в банке, так и тем, кто пользуется такой картой уже не один месяц.

Происходит все, как это и обычно бывает в Сбербанке, тихо и просто: банк уже многим клиентам, пользующимся кредитными картами, подключил услугу «ДСЖ КК» автоматически в так называемом тестовом режиме.

Подавляющая часть клиентов сразу и не поймут, что это очередная платная услуга, навязанная крупнейшим банком страны. Некоторые, например, думают, что это какая-то оплата за ЖКХ.

Сама сумма списания по «ДСЖ КК» равна 0,7% от суммы задолженности по вашей кредитной карте. То есть если вы, например, должны 100 000 руб., то банк спишет с вас ни много ни мало 700 руб.

Также стоит обратить внимание, что если при подключении «ДСЖ КК» в «тестовом режиме» к 20-му числу система не обнаружила задолженности по вашей кредитной карте, либо она не превысила 1000 руб., то в таком случае страховая защита не будет активирована и комиссия, разумеется, не будет списываться.

Как отключить автоплатеж «ДСЖ КК»?

Если вы посетите официальный сайт Сбербанка, то там ничего не найдете о том, что услуга «ДСЖ КК» может быть подключена автоматически, наоборот, там написано, что данная опция подключается исключительно при согласии клиента.

Вместе с тем, многие из моих подписчиков написали мне на электронную почту, что это не так, попросив рассказать об очередном обмане Сбербанка. Они уверяют, что никакого согласия банку не давали, некоторые даже утверждают, что прямым текстом говорили сотрудникам в отделении, что подобная услуга им не нужна.

Однако, как выяснилось, несмотря на все это, сотрудники Сбербанка все равно подключают клиенту «ДСЖ КК».

Если вы обнаружили у себя автоплатеж за услугу «ДСЖ КК», то вы можете позвонить по короткому номеру 900, и операторы по вашему устному запросу обязаны выполнить отключение от этого продукта.

Также вы можете отключить эту услугу и через мобильное приложение «Сбербанк онлайн». Для этого вам необходимо зайти в раздел «Платежи», далее — «Автоплатежи». Затем ищите свою «ДМЖ КК» и отключайте ее.

Если по каким-либо причинам вам этого сделать не удалось, то вы можете позвонить специалистам страхового отдела Сбербанка по номеру В ходе разговора адекватно объясните сотруднику банка свою проблему, но не удивляйтесь, если вам постараются взамен «ДСЖ КК» предложить более «выгодную» платную услугу от банка (даже если со слов вашего собеседника она будет «абсолютно бесплатна для вас»). Не реагируйте на это, просто потребуйте отключить вам навязанную банком платную услугу.

А вот с двумя другими новыми «очень нужными услугами» банка — «ДСЖ ПК» и «ДСЖ НПР» — дела обстоят немного сложнее. Вероятнее всего, на эти «бонусы» от Сбера вас уговорил сотрудник кол-центра или отделения Сбербанка. Кроме того, может быть, вы просто не заметили этого пункта соглашения при получении, либо перевыпуске карты в офисе банка. В этом случае для расторжения ненужного вам договора вам придется посетить отделение банка и лично написать там соответствующее заявление.

Если вы не планируете платить «за воздух», набивая тем самым карманы топ-менеджеров Сбербанка, то прямо сейчас вам стоит проверить свои автоплатежи.

Платформа поддержки развития бизнеса (ППРБ) Сбербанка объединяет в себе процессы миддл- и бэк-офиса банка, создавая технологические компоненты и продуктовые фабрики для оказания услуг клиентам. Эта платформа является одной из ключевых и стратегических в ИТ-инфраструктуре Сбербанка.

2018: Результаты разработки

В 2018 году были обеспечены надежность и производительность платформы поддержки развития бизнеса (ППРБ), подтверждены контракты 100% приоритетных компонентов, необходимых для начала тиража продуктовых фабрик на внешних клиентов, сообщил Сбербанк отчете о своей деятельности за 2 квартал 2019 года.

Также в 2018 году были реализованы механизмы переключения платформы на работу в режиме Stand-In и Stand-In прикладных фабрик, позволяющие в случае инцидентов продолжать работу без прерывания клиентского сервиса.

Фронтальные системы всех 14 тысяч офисов банка стали работать с единым профилем клиента. Был существенно расширен перечень продуктов, подключенных к ППРБ в тестовом режиме, в том числе переводы физическим лицам, услуги эквайринга, зарплатные проекты, депозиты и конверсионные операции юридических лиц. Помимо этого, в 2018 году был начат масштабный тираж бизнес-функциональности.

Цели проекта

Старший управляющий директор Сбербанка Михаил Хасин, выступая на конференции TAdviser SummIT 31 мая 2016 года, рассказал о программе создания «Платформы поддержки развития бизнеса» (ППРБ). Она предусматривает революционную трансформацию всех приложений, входящих в контур Core Banking. В разработке применяются новейшие технологии распределенных вычислений в памяти и работы приложений с большими объемами данных в реальном времени – In-Memory Data Grid.

Цели реинжиниринга платформы, который Сбербанк рассчитывает завершить в 2018 году, - сокращение сроков вывода новых продуктов на рынок, сокращение совокупной стоимости владения автоматизированной банковской системы, повышение уровня автоматической обработки транзакций. Тиражировать новую платформу планируется на всю группу Сбербанка.

Основными предпосылками к реинжинирингу банковской платформы Михаил Хасин назвал развитие цифровых каналов связи и рост числа мобильных устройств. Последние становятся окном в мир, говорит он: клиенты хотят получать через них всевозможные услуги, в том числе и финансовые. Это заставляет банки меняться - от модели бизнеса, отталкивающейся от продуктов, переходить к модели, в центре которой потребности клиентов, а также создает для них новые технологические вызовы.

Один из ключевых вызовов для банков - огромный рост объема транзакций в пиковые нагрузки, отметил Хасин. По оценкам, которые он привел, за последние 10 лет объем транзакций у Сбербанка вырос практически в 100 раз. Отсюда вытекают и новые требования к банковским платформам, в числе которых - практически неограниченная масштабируемость, 100% доступность систем, быстрый и гибкий вывод новых продуктов на рынок.

В традиционной ИТ-архитектуре реализовывать столь высокую клиентоцентричную функциональность стоит очень дорого и занимает много времени: «Крупнейшие банки мира осознали, что если не делать принципиально нового реинжиниринга, то очень быстро их рыночная доля будет снижаться». Совершить технологический скачок позволяют технологии in-memory computing, предназначенные для распределенных вычислений на большом количестве оборудования и позволяющие работать с данными в памяти. Они позволяют обеспечить новый уровень производительности, масштабируемости, отказоустойчивости, говорит Михаил Хасин.

Реинжиниринг собственной платформы в соответствии с новыми вызовами Сбербанк планирует завершить в 2018 году. Ее целевая архитектура включает 4 слоя. Первый – это слой универсальной мультиканальной бизнес-логики, говорит Хасин. Это окно, с которым сталкивается клиент и которое позволяет выводить новую функциональность во все каналы банка – офисы, мобильный банк, контактный центр и в партнерский канал.

Второй, ключевой слой – бизнес-хаб – содержит единый профиль клиента, его данные и всю бизнес-логику работы с клиентом, с его продуктами и пакетами тарификации. Третий слой состоит из продуктовых фабрик, которые представляют собой масштабируемые движки, обрабатывающие транзакции. В их числе – фабрики по кредитам, вкладам, переводам и др. Последний слой – фабрика данных, включающая неструктурированные данные из различных источников, которые банк анализирует и использует для более эффективного предложения клиенту.

Такая архитектура дает возможность предоставлять абсолютно новые виды и сценарии обслуживания, отметил Хасин. В качестве примера он привел случай, когда человек в Twitter рассказал о желании поехать в Мексику. Эта информация из соцсети попадает в фабрику данных, вся информация, которая есть об этом клиенте у Сбербанка, поднимается в in-memory в клиентский профиль, анализируется наличие контактных данных клиента, после чего он, например, получает СМС или e-mail о том, что может взять кредит, купить турпутевку у компании-партнера и расположение ближайшего отделения Сбербанка, где это можно сделать.

Подобные сценарии начинают все больше развиваться и усложняться, и для того, чтобы их реализовывать, в бизнес-хаб встраиваются различные механизмы машинного обучения, позволяющие ему впоследствии вырабатывать персональные предложения для клиентов.

Любая платформа нового поколения, по мнению Хасина, должна иметь открытый API, поскольку банки развивают так называемые маркетплейсы или агрегаторы, когда вместе со своими партнерами начинают продавать не только финансовые, но и смежные услуги, такие как путешествия и страховки. Это особенно актуально в связи с тем, что экосистема банков разрастается и есть много желающих писать собственные приложения, связанные с банковскими сервисами.

О TAdviser SummIT

TAdviser SummIT, прошедший 31 мая 2016 года, посетили более 240 человек – руководителей и экспертов коммерческих и государственных организаций. В рамках мероприятия было представлено более 30 докладов. В числе докладчиков – представители Минкомсвязи, «Сбербанка», Пенсионного фонда, Федерального казначейства, «Вертолеты России» и др. В фойе саммита прошла выставка ИТ-компаний. В завершении мероприятия состоялся розыгрыш смартфона Tonino Lamborghini 88 Tauri стоимостью около 200 тыс. рублей.

Услуги Сбербанка юридическим лицам – клиент банк

Клиенты, открывшие расчетный счет в Сбербанке, имеют ряд привилегий:

- получение кредитов по льготным ставкам и в короткие сроки;

- заключение дополнительного договора на зарплатный проект на льготных условиях;

- получение корпоративной карты;

- размещение свободных средств под высокие проценты на депозитных счетах;

- подключение услуги дистанционного обслуживания Сбербанк бизнес клиент банк, позволяющей осуществлять платежи со своего рабочего места, без посещения отделения банка.

Дистанционное обслуживание Сбербанка представлено двумя системами:

- Клиент банк Сбербанка России (БКСБ);

- Интернет клиент банк Сбербанк онлайн (СББОЛ)

Функционал у программ одинаковый: формирование и отправка платежных поручений и получение информации из банка в виде писем и выписок из расчетного счета.

При этом основным различием программ является привязка первой системы к рабочему месту пользователя. Клиенты, использующие систему Сбербанк Бизнес онлайн, могут контролировать денежные потоки своего расчетного счета по всему миру. Главное, иметь под рукой компьютер с выходом в интернет, флешку и мобильный телефон – для получения защитных кодов посредством смс.

Преимущества и недостатки системы Сбербанк бизнес клиент банк

Система удаленного управления расчетным счетом организаций имеет ряд преимуществ и недостатков:

- Круглосуточный удаленный доступ и возможность проверки состояния расчетного счета.

- Подготовка платежных поручений занимает непродолжительное время. Есть возможность сохранения типовых шаблонов платежных поручений.

- Удобный и быстрый поиск нужного документа: по сумме, названию контрагента, временному интервалу. Возможна сортировка поручений по возрастанию (от меньшей суммы к большей) и наоборот.

- Отправка и получение любых документов из банка: сертификаты, копии инкассовых поручений и другие.

- Контроль остатка по счету с помощью мобильного телефона.

- В системе Сбербанк бизнес онлайн реализована возможность автоматической выгрузки в бухгалтерскую программу 1С: Предприятие

Подключение системы Сбербанк онлайн 9443 клиент банк

Чтобы подключить систему Сбербанк клиент банк, необходимо выполнить несколько простых действий:

Формирование платежных документов и выписок по расчетному счету в системе Сбербанк бизнес онлайн клиент банк

Платежные поручения для оплаты счетов постоянным поставщикам необязательно каждый раз заполнять заново. Чтобы повторить оплату, нужно выбрать в списке строку с перечислением средств этому поставщику и нажать пиктограмму «копировать». Скопированное поручение уже будет заполнено реквизитами получателя, и для отправки останется только ввести сумму и новое назначение платежа.

Чтобы сформировать выписку по расчетному счету в системе Сбербанк интернет клиент банк, нужно выполнить следующие действия:

- Зайти в меню РКО по рублевым операциям →Информация о движении денежных средств.

- В открывшемся окне указать период, номер счета, вид выписки: расширенная или сводная.

- Выписка появится в рабочем поле. Чтобы распечатать ее, нужно нажать пиктограмму «Печать» .

Сбербанк бизнес интернет клиент банк – советы

Сбербанк клиент банк корпоративным клиентам – отзывы

Елена, ИП 37 лет, г. Воронеж:

«Хорошая система, понятная, через пару дней после начала работы разобралась полностью, тем более, что по банк клиент Сбербанку инструкцию получила очень подробную. Можно отправлять несколько «платежек» одновременно.»

Игорь, главный бухгалтер, 42 года. г. Санкт-Петербург:

«На мой взгляд, переборщили с смс-паролями, которые приходят с задержкой, а иногда не приходят вообще. Периодически система «задумывается», и приходится ее заново перезапускать. В общем, Сбербанк клиент банк онлайн требует доработки. »

Андрей 28 лет, директор:

«Платежки» с отметкой банка приходят быстро, удобная, понятная выписка. Да и отношение к клиентам у Сбербанка в последнее время поменялось к лучшему. Хорошо работает техподдержка. Неоднократно помогали решить проблемы, возникшие при работе с программой. Работой ДБО я доволен.»

Я всегда был лоялен к Сбербанку, считая его одним из самых солидных и серьезных банков страны, вне зависимости от активов и финансовых показателей. Пока не попал с ним в крайне неприятную ситуацию, показывающую всю неприглядную изнанку этого учреждения. Точнее сказать - серию ситуаций.

В феврале 2020 года я был в деловой поездке в Новой Зеландии, где для группы российских туристов арендовал микроавтобус у новозеландской прокатной компании. При получении автомобиля я авторизовал дебетовую (это очень важно!) карту Visa привязанную к счету моего ИП в Сбербанке. С нее тут же списали полную стоимость аренды в размере 5,5 тысяч новозеланских долларов, о чем я был проинформирован cмской, пришедшей из банка. 3 марта я сдал машину и улетел домой. На машину была оформлена полная франшиза, которая покрывала любые повреждения и прочие возможные проблемы с машиной, так что при сдаче машину даже не проверяли – за все было уплачено заранее.

Но 15 марта с меня вдруг попытались снять полную сумму аренды, а так как денег на счету было значительно меньше, то сняли имевшиеся 28 тысяч рублей, а на еще 251 000 рублей появился минус, ну как бы картотека, как говорили в годы моей предпринимательской молодости.

Я, естественно, звонить-писать в прокатную контору: "В чем дело, почему вы пытаетесь снять с меня деньги второй раз?" А в ответ полное непонимание: «Деньги получены, но один раз, никакого второго раза нет. У нас к вам претензий нет, а у вас к нам какие претензии?» Я в Сбербанк: "В чем дело, что за минус на моем счету?" Но ситуация нестандартная, непонятная не только мне, но и сотрудникам Сбербанка, поэтому там начинается перефутболивание меня с одного сотрудника на другого, из отделения в колл-центр, а из колл-центра в отделение – никто не хочет вникать в ситуацию и все спешат спихнуть неудобного клиента с непонятной проблемой на кого-нибудь другого. Несколько визитов в банк, часовые ожидания очередного вызова к очередному «специалисту», несколько звонков в колл-центр, но проблема не стала понятнее. Все сотрудники как роботы твердят, что я обязан оплатить задолженность, но причину ее возникновения никто объяснить не может.

В итоге я открываю счет в другом банке и оставляю минус на этом счету «до лучших времен», решив для себя, что пока мне не объяснят причину возникновения задолженности, я ничего оплачивать не буду.

Через неделю снова звонок из департамента «выбивания долгов» и угрозы подать на меня в суд. На что я ответил: «Отлично, подавайте в суд! Может быть хотя бы в суде мне объяснят эту ситуацию!»

В октябре 2021 года состоялся суд. Юрист из компании «Сбер Лигал» как мог обрисовал ситуацию, но не предоставил никаких доказательств, объяснив их отсутствие фразой «мне коллеги не распечатали» (чувствуете уровень компетенции сотрудников этой организации!), что вывело из себя даже судью – он перенес заседание, пообещав в следующий раз отклонить иск, если не будет никаких доказательств. А ситуация объяснялась тем, что деньги с меня, якобы, не были списаны, а просто заморожены на счету, потом они были разморожены (что прошло незамеченным для меня – фантастика, с учетом немаленькой суммы, но что в жизни не бывает, ведь правда?). А потом, по факту сдачи машины (но почему-то через 2 недели после сдачи), компания выставила счет за аренду, который Сбербанк не мог не оплатить ввиду обязательств перед платежной системой, ибо это не что иное, как отсроченный овердрафт.

Через полтора месяца тот же юрист принес на повторное заседание суда какие-то бумаги, я не стал их даже смотреть и на следующий день просто пошел в банк и внес сумму задолженности, то есть полностью погасил ее перед банком, о чем свидетельствует приходный кассовый ордер.

Но банку этого показалось мало и он подал второй иск – о взыскании с меня судебных издержек в размере 30 тысяч рублей. Тот же юрист снова пришел в суд «налегке» - без каких-либо бумаг и судья отклонил иск. Через неделю «Сбер Лигал» подал жалобу на судью, отклоняющего иски, не подкрепленные ничем, кроме желания срубить бабла с наивного клиента ))

Забавная ситуация, но это, как оказалось, были цветочки! 6 мая я получил письмо из службы судебных приставов, информирующее меня о возбуждении исполнительного производства по взысканию с меня той самой задолженности – отплаченной пол года назад!

Снова иду в Сбербанк, операционистка проверяет информацию и на словах подтверждает, что никакой задолженности за мной не числится, но выдать справку об отсутствии задолженности наотрез отказывается – «мы таких справок не выдаем». Я объясняю ей, как маленькому ребенку, что судебные приставы просто так дел не возбуждают – именно Сбербанк направил им информацию об имеющейся у меня задолженности - где-то в недрах Сбербанка эта информация существует, а значит, судебные приставы не закроют дело, пока Сбербанк не даст им информации, что задолженность погашена. Я им, конечно, отправил заявление о прекращении дела и копию приходного ордера, но вот только доказать, что этот ордер закрывает именно ту задолженность, я не могу, так как у судебных приставов сумма на пару тысяч больше - то ли пошлина какая-то приплюсовалась, то ли еще что, но формально сумма другая.

Чтобы пройти процедуру нужно предварительно выполнить следующие действия:

- Явиться в банк для составления заявления и подписания договора на обслуживание.

- Ввести логин, указанный в приложении к договору (информационном листе).

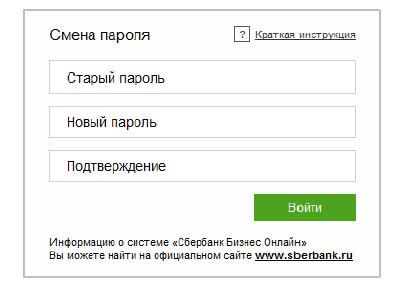

- Первый вход производится на основании пароля, который приходит в СМС на телефон пользователя (указывается в тексте заявления).

После первого успешного входа система предложит изменить пароль на новый. Его нужно будет ввести дважды. Дополнительным средством обеспечения конфиденциальности является СМС-аутентификация посредством разового пароля. После этого можно начинать пользоваться сервисом.

Личный кабинет для малого бизнеса

Система позволяет пользоваться всеми банковскими продуктами, которые необходимы для успешного роста и развития. В личном кабинете «Сбербанк онлайн» предприниматели могут:

- Открывать счета.

- Выпускать бизнес и зарплатные карты.

- Производить валютный контроль.

- Производить транзакции между собственными счетами.

- Рассчитываться с контрагентами.

- Оплачивать налоги, пошлины и сборы.

- Подавать заявки на кредиты.

- Получать банковские гарантии.

- Вкладывать средства на депозитные счета.

- Оформлять лизинг и т.д.

Корпоративным клиентам

Для корпораций разработан специальный набор функций, позволяющий поддерживать рост, пользоваться кредитными средствами и зарабатывать. Каждый корпоративный клиент может воспользоваться следующими продуктами:

- Банковское обслуживание.

- Кредитование.

- Денежное размещение.

- Инвестиционные программы и вложения на рынке капитала.

Доступны операции с векселями и другими ценными бумагами. Банк готов финансировать лизинговые сделки. Можно воспользоваться услугой рефинансирование ранее взятых кредитов других банков. Обслуживание ведется дистанционно. Производится самоинкассация. Присутствует возможность оформлять зарплатные карты, рассчитывать и оплачивать налоги и сборы, управлять финансовыми потоками.

Интернет-клиент 9443

Это новейший инструмент, предоставляемый банком для корпоративных клиентов. Цифровая аббревиатура соответствует протоколу, на основании которого производится вход в личный кабинет «Сбербанк Бизнес Онлайн». Чтобы воспользоваться данной возможностью нужно явиться в отделение банка, подать заявление (бланк предоставляется) и подписать соответствующий договор.

Автор статьи

Читайте также: