Банк флора заключил с кооперативом звезда договор финансирования под уступку денежного требования

Обновлено: 30.04.2024

1. По договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне - финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

1) передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

2) осуществлять учет денежных требований клиента к третьим лицам (должникам);

3) осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

4) осуществлять права по договорам об обеспечении исполнения обязательств должников.

2. Обязательства финансового агента (фактора) по договору факторинга могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных услуг, связанных с денежными требованиями, являющимися предметом уступки.

3. В части, не урегулированной настоящей главой, к отношениям, связанным с уступкой права требования по договору факторинга, применяются правила главы 24 настоящего Кодекса.

4. Участники гражданского оборота могут заключать также иные договоры, в соответствии с которыми осуществляется уступка денежных требований и которые предусматривают обязанность одной из сторон совершить одно или несколько действий, указанных в подпунктах 1 - 4 пункта 1 настоящей статьи.

5. Если в силу договора факторинга финансовый агент (фактор) несет обязанности по оплате цены приобретенных им денежных требований, по предоставлению клиенту займа (кредита) или по оказанию клиенту услуг, к отношениям сторон по договору факторинга применяются правила соответственно о купле-продаже, займе (кредите), возмездном оказании услуг постольку, поскольку это не противоречит положениям настоящей главы и существу отношений по договору факторинга.

Субъект рф может заключить кредитный договр с организацией для финансирования? Или это противоречие.

Ответы на вопрос:

Заключить кредитный договор да.

Похожие вопросы

Имеет ли право министерство финансов заключать кредитный договор для покрытия бюджетного дефицита?

Какую юридическую силу имеет договор о займе в МФО, заключонный онлайн, и, не имеющий договора с личной подписью заёмщика? Я брала заём, оплатить его вовремя и полностью не смогла. Пока я жду поступления заработной платы, растут штрафы, пеня и ещё куча всяких начислений.

В соответствии с кредитным договором, заключенным между ГУП «Агрохим» и АО «Банк «Гарант»», предприятию предоставлялся кредит в размере 1, 5 млрд руб. на 13 месяцев на строительство жилого дома. Выплата процентов за кредит должна была производиться ежемесячно, начиная с шестого месяца пользования кредитом. По истечении установленного договором шестимесячного срока предприятие не выплатило проценты за пользование кредитом, ссылаясь на отсутствие средств на счете. Банк предъявил требование о досрочном возврате кредита и предупредил, что впредь будет самостоятельно определять очередность платежей по всем обязательствам предприятия и направлять поступающие средства на погашение кредитной задолженности, зачисляя их непосредственно на ссудный счет, минуя расчетный.

Дайте оценку действиям банка на предмет их соответствия гражданскому законодательству.

Здравствуйте! Можно ли признать договор кредита ничтожными если МФО превысили максимальную процентную ставку, на пириод заключения договора/аферты. И какие документы нужно предъявить в доказательство этого, так как Банк Росии публикует данные по процентным ставкам на своем сайте ежеквартально.

Глава крестьянского (фермерского) хозяйства обратился в банк, являющийся участником государственной программы финансовой поддержки производителей сельскохозяйственной продукции, с заявлением о выдаче кредита. Банк отказал с формулировкой «деятельность банка по выдаче кредитов не предполагает, что он должен заключать кредитные договоры с каждым, кто к нему обратится».

Глава КФХ обратился в арбитражный суд с иском к банку о понуждении к заключению кредитного договора.

1. На какую поддержку могут рассчитывать участники государственной программы финансирования?

2. Является ли спорный договор публичным?

3. Какими правилами должен руководствоваться банк при выдаче кредита? Возможно ли банк побудить заключить кредитный договор через суд?

Вправе ли акционерные общества заключать договоры о коммерческом кредитовании, в соответствии с которыми указанные средства на возвратной основе передаются трем организациям на сроки от одного до трех месяцев, используя при этом свободные средства на р/с. За предоставление денежных средств АО получит 40 % годовых в виде вознаграждения. Это законно?

Заказала свою кредитную историю на сайте и выяснила. Что у меня есть какой-то микрозайм 2016, понятия не имею что это? хотела проверить, где это было взято и хочу обраться в эту организацию, чтобы закрыть этот вопрос. Как найти организацию по ID договора.

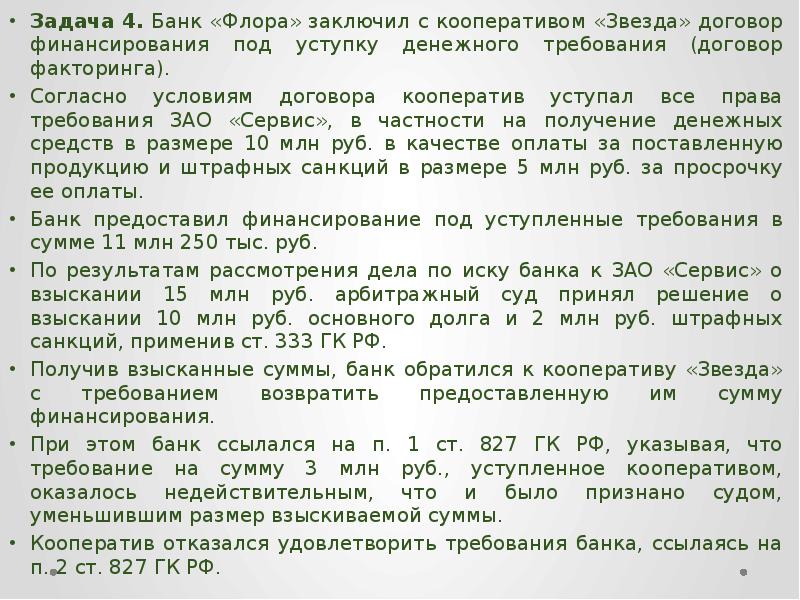

Банк «Флора» заключил с кооперативом «Звезда» договор финансирования под уступку денежного требования (договор факторинга).

Согласно условиям договора кооператив уступал все права требования ЗАО «Сервис», в частности на получение денежных средств в размере 10 млн руб. в качестве оплаты за поставленную продукцию и штрафных санкций в размере 5 млн руб. за просрочку ее оплаты.

Банк предоставил финансирование под уступленные требования в сумме 11 млн 250 тыс. руб.

По результатам рассмотрения дела по иску банка к ЗАО «Сервис» о взыскании 15 млн руб. арбитражный суд принял решение о взыскании 10 млн руб. основного долга и 2 млн руб. штрафных санкций, применив ст. 333 ГК РФ.

Получив взысканные суммы, банк обратился к кооперативу «Звезда» с требованием возвратить предоставленную им сумму финансирования.

При этом банк ссылался на п. 1 ст. 827 ГК РФ, указывая, что тре-бование на сумму 3 млн руб., уступленное кооперативом, оказалось недействительным, что и было признано судом, уменьшившим размер взыскиваемой суммы.

Кооператив отказался удовлетворить требования банка, ссылаясь на п. 2 ст. 827 ГК РФ.

ГК РФ Статья 824. Договор финансирования под уступку денежного требования

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 824 ГК РФ

1. По договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне - финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

1) передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

2) осуществлять учет денежных требований клиента к третьим лицам (должникам);

3) осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

4) осуществлять права по договорам об обеспечении исполнения обязательств должников.

2. Обязательства финансового агента (фактора) по договору факторинга могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных услуг, связанных с денежными требованиями, являющимися предметом уступки.

3. В части, не урегулированной настоящей главой, к отношениям, связанным с уступкой права требования по договору факторинга, применяются правила главы 24 настоящего Кодекса.

4. Участники гражданского оборота могут заключать также иные договоры, в соответствии с которыми осуществляется уступка денежных требований и которые предусматривают обязанность одной из сторон совершить одно или несколько действий, указанных в подпунктах 1 - 4 пункта 1 настоящей статьи.

5. Если в силу договора факторинга финансовый агент (фактор) несет обязанности по оплате цены приобретенных им денежных требований, по предоставлению клиенту займа (кредита) или по оказанию клиенту услуг, к отношениям сторон по договору факторинга применяются правила соответственно о купле-продаже, займе (кредите), возмездном оказании услуг постольку, поскольку это не противоречит положениям настоящей главы и существу отношений по договору факторинга.

Банк России намерен предотвратить чрезмерное укрепление рубля на валютной бирже. Что он может предпринять:

А) используя методы валютного регулирования;

Б) на открытом рынке.

тема: Формирование банковских ресурсов. Пассивные операции банков.

Банк решил с целью увеличения уставного капитала осуществить новую эмиссию своих акций. Выберите из числа перечисленных ниже причин те, по которым Банк России может признать выпуск несостоявшимся:

a) Размещение акций было закончено через один месяц после начала эмиссии

b) Отчет об итогах выпуска был представлен в регистрирующий орган через 6 недель после завершения процесса размещения акций

c) 15% акций были приобретены физическим лицом без получения разрешения со стороны ЦБ РФ

d) отчет об итогах выпуска составлен неполно

e) было оплачено только 70% от номинальной суммы выпуска

Примечание: к п.п. «А» 13.6. Размещение ценных бумаг должно быть закончено:

- акций при учреждении кредитной организации в форме акционерного общества или преобразовании кредитной организации из общества с ограниченной ответственностью в акционерное общество - не позднее чем через 30 дней после регистрации кредитной организации;

- акций при реорганизации кредитной организации (кроме реорганизации путем преобразования) - в день регистрации выпуска ценных бумаг;

тема: Лизинговые операции

При возвратном лизинге:

a) арендуемое имущество после окончания срока лизинга должно быть возвращено лизингодателю

b) арендуемое имущество после окончания срока лизинга должно быть возвращено поставщику

c) продавец предмета лизинга одновременно выступает и как лизингополучатель

тема: Операции банков с векселями

Имеется вексель номиналом 1 тыс. руб. со сроком платежа 01 апреля 2001г. До погашения осталось 25 дней. Вексель продается по ставке дисконта, составляющей 35%. Рассчитайте цену векселя.

Дата продажи 08 марта 2001

Ц = С / (1 + (Т • %) / (365 • 100))

Ц = 1000 / (1 + (25 • 35) / (365 • 100)) = 976,59 руб.

Ответ: 976,59 руб.

тема: Операции финансирования под уступку денежного требования

Банк заключил с фирмой договор финансирования под уступку денежного требования.

Сумма уступаемого документа составляет 500 тыс. руб.

Ставка комиссионного вознаграждения, взимаемого банком, составляет 1,8%,

а размер процента по «факторинговому» кредиту – 30% годовых .

Рассчитайте, какую сумму получит банк, если срок оборачиваемости средств в расчетах установлен в 25 дней.

Укажите также, следует ли банку проводить данную операцию, если её предметов является вексель, в тексте которого есть оговорка «не приказу», а фирма является первым векселедержателем. Ответ обоснуйте.

∑ = (С • ((% • П / 365) • К)) / 100

∑ = (500000 • ((30 • 25 / 365) • 1,8)) / 100 = 18493,15 руб.

1. 18493,15 руб.

2. Нет, не следует. Документом, из которого вытекает право требования является вексель. Оговорка «не приказу» в нем означает: векселедатель обязуется уплатить денежные средства только фирме, на чьё имя выписан вексель (первый векселедержатель), а не по её приказу третьему лицу, коим может стать банк при заключении договора финансирования под уступку денежного требования.

Вы можете изучить и скачать доклад-презентацию на тему Договор финансирования под уступку денежного требования. Презентация на заданную тему содержит 6 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Задача 1. Банк «Альфа» заключил со своим клиентом ПАО «Омега» договор следующего содержания. Задача 1. Банк «Альфа» заключил со своим клиентом ПАО «Омега» договор следующего содержания. Банк обязуется открыть на имя клиента банковский счет и зачислить на него из собственных средств 100 млн руб. Клиенту предоставляется право распоряжаться суммами, находящимися на данном счете, но лишь при условии предварительного внесения в банк в качестве залога каких-либо ценных бумаг из числа тех, что были поименованы в одном из приложений к договору, стоимостью не меньшей, чем 136% от суммы, которой клиент хотел бы распорядиться. Для того чтобы банк имел возможность оперативно контролировать соблюдение этого требования, клиент должен прилагать к представляемым по счету расчетным документам копию предварительно заключенного договора залога. За время пользования взятыми со счета суммами клиент обязывался уплачивать 38% годовых одновременно с возвратом соответствующих сумм. С погашением суммы клиент получал право изъять из залога соответствующее количество ценных бумаг. Дестабилизация макроэкономической ситуации побудила клиента обратиться в банк с требованием о возврате заложенных ценных бумаг и закрытии счета. Банк не возражал против возврата ценных бумаг, но настаивал на предвари тельном возврате денег, изъятых со счета (к тому моменту их сумма составила около 70 млн руб.). Клиент соглашался возвратить деньги, но настаивал на том, чтобы банк позволил ему предварительно разблокировать бумаги либо купил их у него с зачетом покупной цены в счет возврата долга. Дело осложнялось тем, что в самом договоре не содержалось условий о том, по чьей инициативе, в каких случаях и в каком порядке он может быть расторгнут, а также не был указан срок его действия. Не сумев самостоятельно урегулировать спор, стороны обратились к юристу, ответ которого ошеломил их: «Вы совершили сделку, не предусмотренную законом, т.е. незаконную. Вам нужно как можно скорее устранить все следы ее совершения, иначе могут наступить последствия уголовно-правового характера».

Задача 2. ПАО «Чистюля» (производитель моющих средств) от финансовой компании «Фактор-Ойл» поступил проект предлагаемого к заключению договора факторинга. Задача 2. ПАО «Чистюля» (производитель моющих средств) от финансовой компании «Фактор-Ойл» поступил проект предлагаемого к заключению договора факторинга. Изучив проект договора, юристы общества усомнились, отвечают ли интересам общества и соответствуют ли закону следующие условия проекта договора: Фактор приобретает требования Продавца к дебиторам автоматически в момент их возникновения и обязуется финансировать Продавца при условии подписания им дополнительных соглашений о сумме финансирования, предоставляемой против уступки каждого конкретного требования; Продавец обязан нести ответственность перед Фактором за любые претензии и возражения, которые могут быть выставлены Дебиторами против Фактора, а также за недействительность или иной но рок уступленных требований, затруднительность или невозможность их осуществления независимо от причины; предельный объем финансирования определяется дополнительными соглашениями и закупочными лимитами, которые устанавливаются Фактором в одностороннем порядке; на Продавца начисляется пеня с момента получения Фактором от Дебитора уведомления о его возражениях и протестах либо о зачете; тарифы вознаграждения за оказанные услуги устанавливаются и изменяются Фактором в одностороннем порядке; уступка требований Продавцом любым иным лицам, кроме Фактора, а также требований к Фактору допускается лишь при условии получения Продавцом письменного согласия Фактора па такую уступку; факторинг по настоящему Договору является безоборотным, т.е. если в течение определенного срока Фактор не получит с дебитора всей суммы, то он вправе обратить требование неполученной части на продавца.

Задача 3. ПАО «Время» (производитель часов) заключило с банком «Росток» договор, в соответствии с которым банк обязывался финансировать общество по его заявкам под денежные требования к своим должникам, безвозвратно уступаемые банку. Задача 3. ПАО «Время» (производитель часов) заключило с банком «Росток» договор, в соответствии с которым банк обязывался финансировать общество по его заявкам под денежные требования к своим должникам, безвозвратно уступаемые банку. Объем финансирования определялся по усмотрению банка в зависимости от кредитоспособности должника по каждому уступленному требованию, но не мог быть меньшим, чем 60% от суммы требования. За оказание услуг банк удерживал вознаграждение в размере 10% от суммы приобретенного требования. ПАО «Время» направило в банк заявку о предоставлении денежных средств в сумме 3 млн 600 тыс. руб., согласно заключенному договору, под уступку денежных требований к магазину «Часы», которому была передана для реализации партия часов на сумму 4 млн руб. Банк согласился предоставить клиенту лишь 2 млн 400 тыс. руб. (основная сумма) с условием предоставления остальной (дополнительной) суммы (1 млн 200 тыс. руб.) по мере поступления на счет банка средств от реализации магазином часов. ПАО «Время» возражало против такого произвольного порядка определения предоставления финансирования, ссылаясь на его противоречие договору, а также на то, что предоставленной суммы ему недостаточно для расчетов с собственными поставщиками. Через некоторое время к ПАО «Время» был предъявлен иск одним из его поставщиков – ООО «Маятник» о взыскании стоимости позолоченных часовых корпусов, поставленных ПАО «Время», но не оплаченных им, а также процентов за пользование чужими денежными средствами. В отзыве на иск ПАО «Время» утверждало, что оно является ненадлежащим ответчиком и что все исковые требования следует предъявлять к банку «Росток», поскольку именно по причине нарушения им порядка предоставления финансирования по договору общество не получило денег, необходимых для расчетов с истцом. Кроме того, банк не предпринял никаких мер к взысканию долга с магазина «Часы», что послужило причиной задержки поступления средств от магазина банку и задержало предоставление банком дополнительной суммы финансирования. Отсутствие у ПАО «Время» денег исключает возможность пользования ими, следовательно, исключает возможность взыскания с него процентов за пользование чужими денежными средствами.

Задача 4. Банк «Флора» заключил с кооперативом «Звезда» договор финансирования под уступку денежного требования (договор факторинга). Задача 4. Банк «Флора» заключил с кооперативом «Звезда» договор финансирования под уступку денежного требования (договор факторинга). Согласно условиям договора кооператив уступал все права требования ЗАО «Сервис», в частности на получение денежных средств в размере 10 млн руб. в качестве оплаты за поставленную продукцию и штрафных санкций в размере 5 млн руб. за просрочку ее оплаты. Банк предоставил финансирование под уступленные требования в сумме 11 млн 250 тыс. руб. По результатам рассмотрения дела по иску банка к ЗАО «Сервис» о взыскании 15 млн руб. арбитражный суд принял решение о взыскании 10 млн руб. основного долга и 2 млн руб. штрафных санкций, применив ст. 333 ГК РФ. Получив взысканные суммы, банк обратился к кооперативу «Звезда» с требованием возвратить предоставленную им сумму финансирования. При этом банк ссылался на п. 1 ст. 827 ГК РФ, указывая, что требование на сумму 3 млн руб., уступленное кооперативом, оказалось недействительным, что и было признано судом, уменьшившим размер взыскиваемой суммы. Кооператив отказался удовлетворить требования банка, ссылаясь на п. 2 ст. 827 ГК РФ.

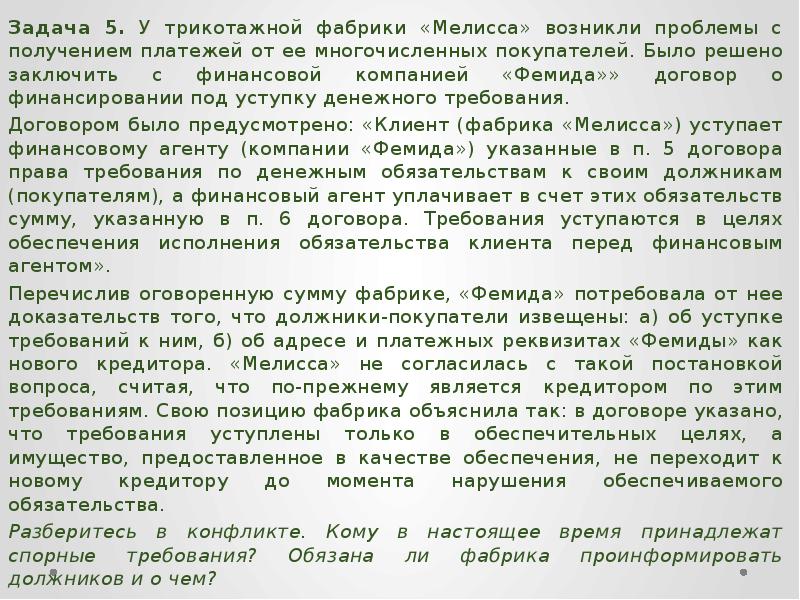

Задача 5. У трикотажной фабрики «Мелисса» возникли проблемы с получением платежей от ее многочисленных покупателей. Было решено заключить с финансовой компанией «Фемида»» договор о финансировании под уступку денежного требования. Задача 5. У трикотажной фабрики «Мелисса» возникли проблемы с получением платежей от ее многочисленных покупателей. Было решено заключить с финансовой компанией «Фемида»» договор о финансировании под уступку денежного требования. Договором было предусмотрено: «Клиент (фабрика «Мелисса») уступает финансовому агенту (компании «Фемида») указанные в п. 5 договора права требования по денежным обязательствам к своим должникам (покупателям), а финансовый агент уплачивает в счет этих обязательств сумму, указанную в п. 6 договора. Требования уступаются в целях обеспечения исполнения обязательства клиента перед финансовым агентом». Перечислив оговоренную сумму фабрике, «Фемида» потребовала от нее доказательств того, что должники-покупатели извещены: а) об уступке требований к ним, б) об адресе и платежных реквизитах «Фемиды» как нового кредитора. «Мелисса» не согласилась с такой постановкой вопроса, считая, что по-прежнему является кредитором по этим требованиям. Свою позицию фабрика объяснила так: в договоре указано, что требования уступлены только в обеспечительных целях, а имущество, предоставленное в качестве обеспечения, не переходит к новому кредитору до момента нарушения обеспечиваемого обязательства. Разберитесь в конфликте. Кому в настоящее время принадлежат спорные требования? Обязана ли фабрика проинформировать должников и о чем?

Автор статьи

Читайте также: