Банковским вкладам пришел конец что делать

Обновлено: 25.04.2024

На этой неделе Минфин США ввел санкции против большинства системно значимых российских банков. Под различные ограничения попали Сбербанк, ВТБ, «Открытие», Совкомбанк, Промсвязьбанк и Новикомбанк, Альфа-банк, Россельхозбанк, МКБ и Газпромбанк. Власти США пошли на беспрецедентные меры после начала операции российской армии на Украине, о начале которой 24 февраля объявил Владимир Путин.

Банки, которые попали под секторальные санкции США — Альфа-банк, РСХБ, МКБ и Газпромбанк — будут ограничены лишь в привлечении финансирования: американским структурам запрещено предоставлять финансирование им на срок дольше 14 дней. Что ждет клиентов других крупнейших банков страны?

Что теперь нельзя

Наиболее жесткие санкции США ввели против ВТБ, Совкомбанка, Новикомбанка, «Открытия» и Промсвязьбанка — все они попали в список SDN. Это значит, что всем гражданам США и юридическим лицам запрещается иметь дело с этими банками и необходимо прекратить с ними все экономические отношения, объясняет руководитель практики санкционного права и комплаенса Pen & Paper Сергей Гландин. Это в том числе касается международных платежных систем Visa и Mastercard.

Visa в ответ на запрос Forbes сообщила, что уже приостановила оказание услуг Промсвязьбанку из-за санкций против него. Однако, как сообщила Forbes пресс-служба банка, карты Visa и Mastercard, эмитированные ПСБ, продолжат работать на территории России, так как все транзакции по ним в России обрабатывает Национальная система платежных карт (НСПК). Об ограничениях, которые коснутся использования пластиковых карт за границей, сообщала и пресс-служба ВТБ — своим клиентам, которые сейчас находятся за границей, банк рекомендовал снять наличные с карты или расплачиваться картами другого банка. Visa и Mastercard, вероятно, откажутся предоставлять услуги Совкомбанку, сказал член правления Совкомбанка Сергей Хотимский на звонке с клиентами, но карты в России продолжат работать — поскольку НСПК обрабатывает операции внутри страны.

НСПК была создана в 2014 году после того, как из-за добавления в список SDN банков «Россия» и СМП были заблокированы выпущенные ими карты Visa и Mastercard. После создания НСПК Visa и Mastercard передали ей обработку операций внутри России. Однако в 2019 году после введения санкций против «Еврофинанс Моснарбанка» карты Visa и Mastercard, выпущенные банком, перестали работать и в России. Тогда, как объясняла НСПК, это произошло по вине подрядчика банка по процессингу карт.

Попавшие в SDN-список банки не смогут использовать свои карты в онлайн-магазинах и агрегаторах услуг из стран, поддержавших санкции, объяснял ЦБ. К тому же карты этих банков не смогут использоваться с сервисами Apple Pay, Google Pay.

Кроме того, включение в список SDN означает и принудительное закрытие корреспондентских счетов. То есть все активы российских банков из списка SDN, так или иначе связанные с финансовой системой США, будут заблокированы, указывает Белого дома. Клиентам недоступны переводы за рубеж, поясняет в пресс-релизе ВТБ.

Особые санкции против «Сбера»

Несколько иные санкции власти США ввели против Сбербанка. Его включили в список CAPTA. Американским контрагентам не запрещаются экономические отношения со Сбербанком, однако банкам США предписано заблокировать его корреспондентские счета с 26 марта. Теперь без особого разрешения OFAC американские финансовые институты не смогут открывать и обслуживать корсчета Сбербанка и его дочерних компаний, а также принимать транзакции с их участием. «Это действие ограничит доступ Сбербанка к операциям в долларах», — заявил Белый дом. То есть долларовые платежи Сбербанка, которые тот попытается провести для своих клиентов, будут отклоняться, если они проходят через американские банки. «Долларовые платежи, которые Сбербанк пытается совершить для своих клиентов, будут сорваны и отклонены, как только платеж попадет в финансовое учреждение США», — говорится в заявлении американского Минфина.

Член правления и совладелец Совкомбанка Сергей Хотимский на звонке с клиентами рассказал, что общался с коллегами из Сбербанка. «У них [Сбербанка] гораздо более мягкие санкции, но де факто контрагенты им отключили абсолютно все», — сказал банкир.

В Сбербанке пока изучают, как ограничения коснутся работы с зарубежными корреспондентскими счетами в конце марта, но пока валютные переводы работают в обычном режиме, сообщила Forbes пресс-служба банка. При этом перевод за рубеж может занять больше времени из-за дополнительной проверки на стороне контрагентов. В отличие от банков из списка SDN, клиенты Сбербанка могут использовать свои карты с сервисами ApplePay и GooglePay, а также расплачиваться ими в странах, поддержавших санкции.

С какими проблемами столкнулись банки

После начала операции на Украине, еще до объявления санкций, банки столкнулись с наплывом клиентов, желающих снять наличные. В некоторых отделениях наблюдался недостаток валюты. Корреспондентам Forbes днем 24 февраля не удалось купить валюту в трех отделениях Сбербанка. За день россияне сняли 111,3 млрд рублей наличных, следует из данных ЦБ, что стало рекордным всплеском увеличения наличных в обращении с начала пандемии.

По мере того, как клиенты банков убедятся, что переводы и платежи бесперебойно работают, спрос будет стабилизироваться, говорит управляющий директор отдела валидации «Эксперт РА» Юрий Беликов. «Чтобы преодолеть временный ажиотаж, банки подкрепят кассы наличными, ликвидных активов у них достаточно, чтобы сгладить эффект», — уверен аналитик.

Чтобы поддержать ликвидность банков, ЦБ дважды расширил ломбардный список для операций репо (этот механизм ЦБ использует для краткосрочных займов банкам под залог ценных бумаг). В четверг банки на сутки заняли 874 млрд рублей, в пятницу — уже почти два триллиона, до понедельника. На 28 февраля ЦБ проведет очередной аукцион репо на 3 трлн рублей.

Представители банков заявляют, что с ликвидностью проблем нет. Все средства на валютных счетах клиентов доступны по первому требованию, сказал Forbes представитель Сбербанка. Обменять валюту по текущему курсу можно в отделениях «Сбера» или в мобильном приложении «Сбербанк Онлайн». ВТБ указывает, что обеспечен необходимым запасом валюты, при этом если клиенту нужна сумма в валюте больше 500 000 в рублевом эквиваленте, банк рекомендует сделать предзаказ. Член правления и совладелец Совкомбанка Сергей Хотимский вечером 25 февраля на встрече с клиентами в Zoom, посвященной состоянию банка, заверил, что проблем с валютными депозитами нет, у банка значительный запас ликвидности как рублевой, так и валютной. При этом новые вклады в валюте банк открывать перестал.

25 февраля Совкомбанк сообщил, что временно приостановил выдачу ипотеки на первичном и вторичном рынках, а также на покупку коммерческой недвижимости. Абсолютно непонятная ситуация с процентными ставками, объяснил Хотимский. «Реальные ставки мы видим на рынке ОФЗ — 14-15%. Выдавать ипотеку по 18% мы не можем, а выдавать по 12% нет смысла, проще купить ОФЗ», — сказал он.

На фоне санкций некоторые банки могут столкнуться с выпадающими доходами, говорит Беликов из «Эксперт РА». Из-за запрета на трансграничные переводы клиентов в страны, поддержавших санкции, банки недополучат часть комиссионных доходов, однако негативный эффект будет незначительным. Других значимых сложностей возникнуть не должно, считает Беликов. Основная часть корпоративного кредитного портфеля попавших под санкции банков приходится на российские компании, три четверти совокупной задолженности корпоративных заемщиков номинированы в рублях. Валютные кредиты банки в большинстве случаев выдают тоже российским компаниям, а не нерезидентам. А сделки с производными финансовыми инструментами банки без существенных потерь переместят на российские площадки, говорит аналитик.

Для самих финансовых институтов риск невысок, соглашается топ-менеджер одного из крупнейших российских банков. С рублевыми вкладами из-за наплыва клиентов проблем не возникнет, так как ЦБ всегда сможет предоставить ликвидность. Есть напряженность с тем, как будут выполняться обязательства по валютным вкладам, но, скорее всего, в течение года банки найдут возможность предложить большей части граждан перевести валютные вклады в рублевые по повышенным ставкам, говорит собеседник Forbes. Однако из-за санкций банки утратят возможность финансировать экономический рост и экономику с использованием валютных инструментов, признает он: возможность привлечь иностранные инвестиции станет нулевой. «Это возврат к локальному, внутрироссийскому, финансовому рынку, не связанному с международной финансовой системы. Канал валютной выручки страны будет постоянно снижаться и будет связан только с экспортом сырья», — заключает банкир.

За последнее десятилетие количество банков уменьшилось более чем в 2 раза. Так, если в начале 2010 года в России было 1007 банков, то по данным Банка России на 1 февраля 2020 года – 396. Напомним, что в случае отзыва лицензии у банка, законодательством установлена обязанность возмещения вклада в размере 100%, но не более 1,4 млн руб. и только, если такой вклад был застрахован (ч. 2 ст. 11 Федерального закона от 23 декабря 2003 г. № 177-ФЗ "О страховании вкладов в банках Российской Федерации", далее – Закон № 177-ФЗ).

Предлагаю 10 практических советов о том, как избежать денежных потерь и минимизировать риск отказа АСВ в страховой выплате, основанных на личном опыте работы в области банковского права и современной судебной практике.

Внимательно читайте договор, который заключаете при внесении вклада. Это должен быть именно договор вклада (глава 44 Гражданского кодекса). Сейчас многие банки предлагают клиентам заключить договор инвестирования или инвестиционного страхования, вводя их в заблуждение, и убеждая их, что это тоже вклад, только гораздо выгоднее. Не следует терять бдительность. Денежные средства, переданные банку для целей инвестирования или страхования не являются застрахованными! Важно помнить, что договор вклада не имеет правовых аналогов. Передавая деньги банку, заключайте не договор инвестирования, не агентский договор с банком, не договор страхования, а именно договор банковского вклада, как регулирует ст. 834 ГК РФ. Еще раз – Закон № 177-ФЗ распространяется только на денежные средства на вкладах и счетах.

Не дробите вклад. "Дробление вклада" – это устойчивый термин, выработанный судебной практикой. Он означает, что вкладчик, заключивший с банком договор на сумму свыше 1,4 млн руб., досрочно этот вклад забирает и в короткий промежуток времени распределяет его в этом же банке между своими доверенными лицами таким образом, что сумма каждого вклада становится менее 1,4 млн. рублей. В итоге, например, вклад в размере 2 млн руб. был оформлен на Петрова, он его забрал и тут же переоформил вклад в размере 1,3 млн руб. на себя и 0,7 млн руб. на Иванова. В таком случае в страховой выплате может быть отказано обоим (апелляционное определение Московского городского суда от 12 февраля 2019 г. по делу № 33-4866/2019).

Не берите кредит в том банке, в котором открыли вклад, и наоборот. Например, имея вклад в размере 300 тыс. руб. и кредит в этом банке 500 тыс. руб., в страховой выплате в размере 300 тыс. руб. будет отказано, так как кредит необходимо продолжать погашать без просрочек, а момент, когда наступит право на получение страховой выплаты по вкладу, – ждать. Поэтому выплате подлежит разница между вкладом и кредитом (ч. 7 ст. 11 Закона № 177-ФЗ).

Отдельно про пополнения – сумма пополнений вклада анализируется со стороны АСВ после отзыва лицензии у банка очень пристально – если было пополнение от третьих лиц – организаций, не относящихся к малому бизнесу, то это может быть расценено как вывод последними денег из незастрахованной зоны в застрахованную, так как деньги юридических лиц, не состоящих в реестре субъектов малого бизнеса, государство не страхует. Яркий пример этому – организация выплачивает зарплату сотрудникам на их счета накануне отзыва лицензии у банка Высокий риск отказа в страховой выплате таких остатков по счетам (Определение СК по гражданским делам Верховного Суда РФ от 28 июня 2011 г. № 89-В11-3).

Если до вас дошли слухи о плохом финансовом состоянии банка – не спешите забирать вклад или выводить на вкладной счет деньги с расчетных счетов юридических лиц. Существует риск отказа в выплате таких пополнений, а также риск дальнейшего взыскания с вкладчика досрочно снятых сумм. Судебная практика выработала еще одно понятие – "технические записи по счетам, не создающие правовые последствия". Не углубляясь в юридические подробности, расшифрую, что означает данный термин: некоторые операции по вкладу (безналичное пополнение, досрочное снятие), осуществленные на фоне плохого финансового состояния банка, движениями по счетам не признаются – то есть, их не было, и, следовательно, правовых оснований для выплаты страхового возмещения тоже нет. Таким образом, движения по счету (вкладу) могут быть признаны техническими, и перспективы страховой выплаты будут зависеть от того, в какой сумме и на каких счетах они изначально находились (Определение СК по гражданским делам Верховного Суда РФ от 26 апреля 2016 г. № 45-КГ16-2, Определение СК по гражданским делам Верховного Суда РФ от 19 апреля 2016 г. № 9-КГ16-3, раздел III "Разрешение споров, возникающих в сфере страхования вкладов" Обзора судебной практики Верховного Суда РФ № 4 (2016), утв. Президиумом Верховного Суда РФ 20 декабря 2016 г.).

Никаких зачетов и ведения переговоров с банком на эту тему. Если у вас все же оформлены кредит и вклад в одном банке, то "схлопывать" их на фоне плохого финансового состояния банка, даже если банк готов это сделать, ни при каких условиях нельзя – эти сделки будут оспорены АСВ и обязательства по вкладу и кредиту будут восстановлены. Вклад, пока есть кредит, выплачен не будет (только разница, как указано выше в п. 6), а вот восстановленный кредит погашать надо будет еще в большем размере. Это крайне неприятные последствия казалось бы решенной "зачетом" проблемы (см., например, судебные решения об оспаривании сделок в рамках дела № А55-26194/2013 о банкротстве Открытого акционерного общества "Межрегиональный Волго-Камский банк реконструкции и развития").

Не концентрируйте все денежные переводы в одном банке. Если вы – вкладчик банка как физическое лицо, а также вы работаете как ИП через расчетный счет и ведете бизнес через организацию-субъект малого предпринимательства, распределите финансы по разным банкам – ведь страховая сумма работает по принципу "1,4 млн руб. на один банк", а не на один счет.

Итак, краткий вывод. Осмотрительность, бдительность и простое прочтение договора перед передачей денег банку никому не повредит. Прозрачно и юридически грамотно оформленный договор вклада, наличие на руках вкладчика всей первичной документации об остатке денег по вкладу или счету и следование вышеизложенным советам эксперта помогут вам сохранить ваши сбережения и без проблем получить страховую выплату при наступлении у банка страхового случая.

После предложения Путина взимать налог с доходов по вкладам банки столкнулись с желанием ряда клиентов закрыть депозиты. Проблем с фондированием у них нет, но банки думают, как удержать деньги граждан, в том числе за счет ставок

Российские банки с 25 марта столкнулись с ростом заявлений клиентов о закрытии вкладов и выдаче наличных денег со счетов. Об этом говорится в письме Ассоциации банков России (АБР) председателю ЦБ Эльвире Набиуллиной (есть у РБК, подлинность подтвердил представитель ассоциации). РБК направил запрос в Центробанк.

Поведение клиентов вызвано заявлением президента Владимира Путина о необходимости взимать налог с процентных доходов по вкладам на сумму от 1 млн руб., следует из обращения. Банкиры считают, что клиенты просто не поняли суть нововведений.

«Отсутствие в публичном пространстве комментариев, разъясняющих порядок, сроки, а главное — информацию о плательщиках этого налога, создало почву для распространения различных версий и слухов его реализации. И может спровоцировать «набег» на банки, первые признаки которого уже видны», — предупредили авторы письма.

Кроме разъяснений по поводу налога, банки попросили ЦБ расширить инструментарий предоставления ликвидности на случай ее возможного оттока, связанного с отсрочкой платежей по кредитам из-за каникул для пострадавших от коронавируса, следует из письма. В частности,

- на шесть месяцев открыть беззалоговые кредитные линии для банков, не входящих в число 11 системно значимых (сейчас в России 436 действующих кредитных организаций, в том числе 396 банков);

- запустить валютное РЕПО под ценные бумаги, принимаемые ЦБ в качестве обеспечения;

- участники рынка готовы использовать и иные инструменты, которые предложит регулятор.

Как власти планируют взимать «налог на вклады»

25 марта во время обращения к россиянам по поводу коронавируса президент России Владимир Путин объявил о «непростых мерах», одна из которых затронет вкладчиков. Речь идет о подоходном налоге в 13% на процентные доходы по вкладам и инвестициям в долговые ценные бумаги, если сумма таких вложений превышает 1 млн руб. По оценкам президента, эта мера затронет порядка 1% вкладчиков. Поступления от налога в бюджет направят на поддержку семей с детьми, потерявших работу граждан или тех, кто окажется на больничном, сказал Путин.

Почему обвалились продажи NFT

МТС неожиданно решила выплатить дивиденды. Что это значит

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Почему инвесторы бегут из крипты: две причины и одна теория заговора

Как сильно стагфляция может ударить по экономике в 2022 году

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

Какие активы выиграют и проиграют от укрепления рубля

Какой рубль выгоден государству — сильный или слабый?

По данным Агентства по страхованию вкладов (АСВ), на 1 марта 2020 года в России было открыто 594 млн счетов, в том числе вкладов, физлиц и индивидуальных предпринимателей. Статистика не учитывает общую сумму средств в разных банках у одного клиента, то есть вкладчик, у которого счета в двух банках, учитывается дважды, пояснили РБК в АСВ. Общий объем средств на счетах — 31,47 трлн руб.

На вклады от 1 млн руб. приходится порядка 57% от этой суммы (17,95 трлн руб.), но таких счетов всего 1% (5,9 млн единиц).

Вечером в четверг, 26 марта, объяснения, как будет применяться налог, дал глава Минфина Антон Силуанов. Министр уточнил, что налог начнет действовать с 2021 года, то есть им не будут облагаться процентные доходы по вкладам, полученные в текущем году. Впервые уплатить этот налог владельцам вкладов придется уже в 2022 году. Глава Сбербанка Герман Греф со ссылкой на разъяснения Минфина сообщил клиентам, что налогом будут облагаться суммы доходов от вкладов в той части, в какой они превышают 1 млн руб., а разные вклады одного и того же физического лица будут суммироваться. «Облагается ваш доход, получаемый по всем вашим вкладам. Не каждый вклад отдельно, а совокупность ваших вкладов, поэтому нет смысла дробить ваши вклады», — заявил глава Сбербанка в эфире телеканала РБК.

По словам президента ВТБ Андрея Костина, механизм налогообложения еще будет прорабатываться. Сейчас закон о банковской тайне не позволяет банкам обмениваться персональными данными клиентов между собой, но такие сведения могут, например, собираться налоговиками, отметил он.

Ассоциация банков России просила ЦБ «как можно более оперативно успокоить вкладчиков», следует из письма. Оно было направлено регулятору 26 марта, но еще до заявлений Силуанова, Грефа и Костина.

Вырастут ли ставки

В России помимо вкладов популярны накопительные счета — это текущие счета с начислением процента на остаток. При оформлении такого продукта клиент заключает с банком договор об открытии счета, а не вклада, но накопительные счета часто воспринимаются клиентами как «квазидепозиты». По итогам 2019 года, россияне накопили на текущих счетах (в том числе на накопительных) 8 трлн руб. РБК направил запрос в Минфин с просьбой разъяснить, будут ли облагаться налогом средства на накопительных счетах.

Большинство опрошенных РБК банков утверждают, что не испытывают проблем с ликвидностью и не ощущают оттока средств вкладчиков. Но некоторые участники рынка сообщили, что уже поменяли или готовятся изменить ставки по вкладам или накопительным счетам, чтобы повысить их привлекательность для клиентов. Так, например,

Насколько вероятен отток вкладов

«Идея в том виде, в каком озвучена президентом, непонятно, как будет переведена на язык статей Налогового кодекса», — говорит главный экономист «Эксперт РА» Антон Табах. Однако он не считает, что введение налога на доходы по депозитам сильно ударит по пассивам банков.

Потери вкладчиков от новой меры составят около 1 п.п. от ставки по вкладам (для депозитов от 1 млн руб.), если исходить из средней ставки 5,15%, оценивал ранее директор группы финансовых институтов S&P Сергей Вороненко. Он сомневается, что это вызовет серьезные движения вкладчиков.

Поведение вкладчиков и ситуация с фондированием банков будут зависеть не только от налога, но и от других факторов — величины реальной процентной ставки, инфляции и какой выбор сделает население между потреблением и сбережением, перечисляет директор группы рейтингов финансовых институтов АКРА Валерий Пивень. По его словам, у россиян не так много вариантов размещения свободных денег, а значит серьезного оттока средств населения из банков не будет. Но для некоторых игроков вопросы фондирования станут чувствительнее. «Для банков, которые в любом случае захотят сохранить текущий уровень привлечения срочных средств физлиц, способом поддержания стабильности остатков станет включение в ставку премии на величину налога. Чтобы при этом избежать снижения рентабельности, кредитным организациям придется искать пути увеличения поступлений от собственных активных операций», — говорит Пивень. Варианта у банков два — повышать операционную эффективность бизнеса или ставки по кредитным продуктам, резюмирует аналитик.

Банки могут начать предлагать вкладчикам разнообразные «семейные» (обслуживание для членов одной семьи) или «акционные» продукты, которые могут стать для клиентов «определенным налоговым маневром», говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. «Кроме того, банки для удержания клиентов с высоким депозитным чеком будут более склонны принимать меры через программы привилегий, которые станут более статусными, чем в настоящий момент. Мы ожидаем увеличения необходимого минимального уровня [средств на счетах] для получения бонусных или аналогичных программ от кредитных организаций», — добавляет он. Эксперт не исключает и повышения интереса россиян к сбережению наличных денег.

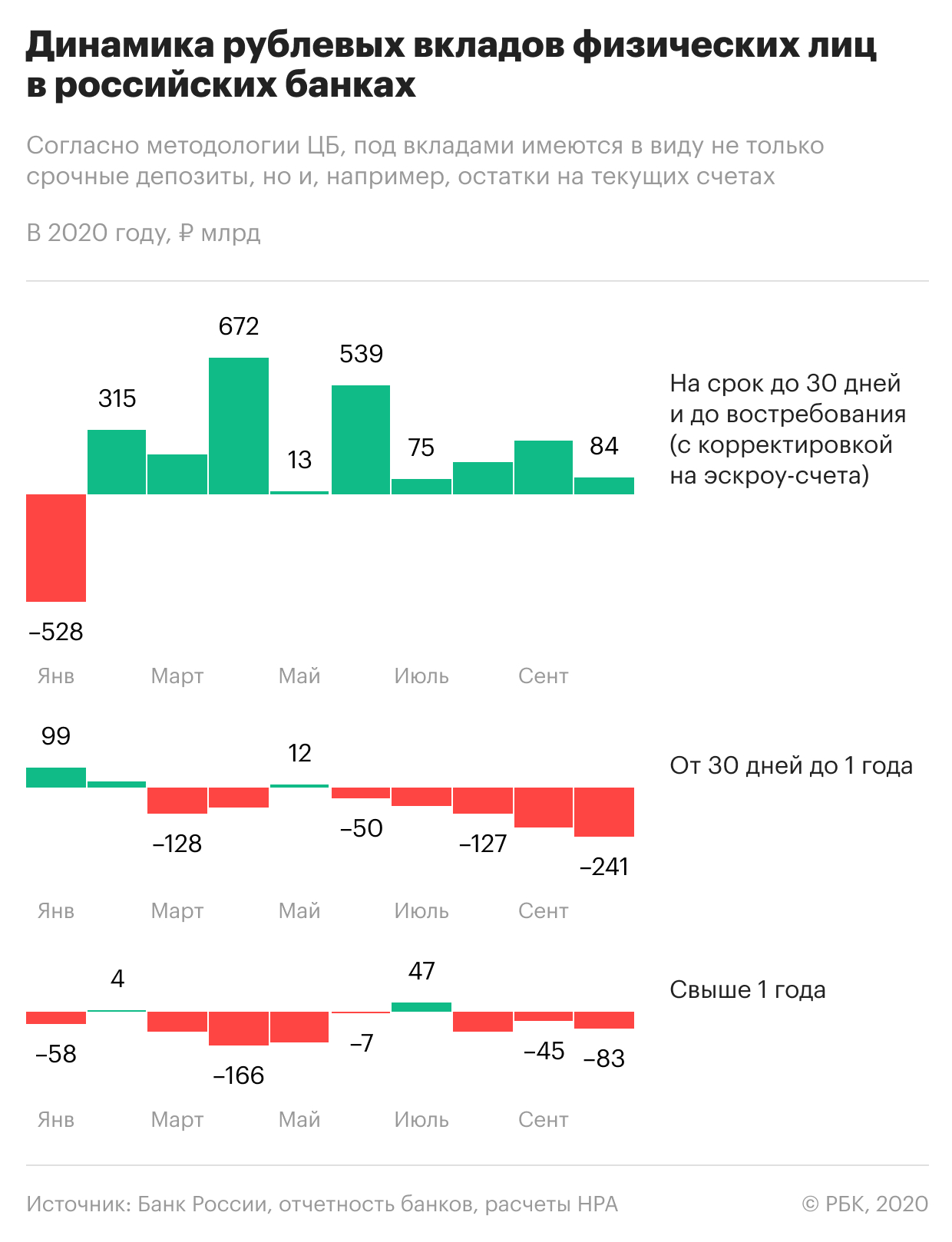

Поведение россиян на банковском рынке изменилось: из-за низких ставок по вкладам они инвестируют деньги в фондовый рынок и вкладывают в недвижимость. Эксперты НРА оценили чистый отток их средств из банков на 1 ноября в ₽1,5 трлн

За январь—октябрь россияне изъяли с рублевых и валютных банковских счетов и депозитов 1,5 трлн руб., до конца года отток может увеличиться еще на 200–300 млрд руб., рассчитали аналитики Национального рейтингового агентства (НРА, обзор есть у РБК). Эксперты называют этот показатель «чистым оттоком» средств населения из банковской системы на фоне изменения поведения клиентов в пандемию и снижения банковских ставок.

По данным ЦБ, за десять месяцев 2020 года средства физических лиц в рублях и валюте в российских банках, наоборот, выросли на 6,6%, до 32,6 трлн руб. в рублевом выражении. Но если учесть валютную переоценку вкладов из-за обесценения рубля, переток сбережений на другие виды счетов и исключить начисленные проценты, то получится, что россияне, наоборот, забирали деньги из банков в этом году, объясняет старший аналитик банковских рейтингов НРА Надежда Караваева. «Мы оценивали, сколько фактически население занесло или забрало из сектора своих денег», — пояснила она.

Как НРА пришло к выводу об оттоке средств населения

Эксперты НРА скорректировали общую сумму средств на счетах и вкладах физических лиц по нескольким параметрам.

- Валютная переоценка, по расчетам агентства, увеличила средства на депозитах и счетах в январе—октябре примерно на 1 трлн руб., в 7,3 раза больше прошлогодних значений. Это влияние снижения курса рубля (на конец октября доллар торговался по 79,5 руб. против 61,7 руб. в начале года), которое привело к росту валютных остатков в рублевом эквиваленте, говорит Караваева.

- На фоне снижения доходности (в марте на фоне вызванного пандемией кризиса ФРС США опустила ставку почти до нуля) россияне снимали деньги с валютных счетов. В долларовом выражении валютные вклады населения за десять месяцев сократились на $9 млрд, до $87,5 млрд на 1 ноября, следует из статистики ЦБ. С учетом накопленных процентов и курсовой разницы отток в рублевом выражении составил 0,7 трлн руб., оценили в НРА.

- Еще около 700 млрд руб. в январе—октябре 2020 года переместились на эскроу-счета, которые используются для проектного финансирования застройщиков (они учитываются в статистике ЦБ по общему объему средств населения в банках). В чистом виде это уже не сбережения россиян, указывали ранее аналитики департамента исследований и прогнозирования Банка России (мнение департамента может не отражать официальную позицию ЦБ). Средства на счетах эскроу — это замороженные деньги, поскольку не могут быть изъяты гражданами, отмечает Караваева. Она также подчеркивает, что на этих счетах также аккумулируются выданные банками ипотечные кредиты, которые после сдачи объектов поступают застройщикам.

- Также НРА делает поправку на капитализацию процентов по срочным рублевым вкладам, которая ежемесячно давала еще 70–80 млрд руб. прироста к общему показателю. «По сути, проценты увеличивают остатки, поэтому из динамики публикуемой отчетности мы вычитаем их, чтобы понять реальную картину с «притоком», — поясняет Караваева.

- Еще одна корректировка затронула госпомощь, которую россияне получили от государства. В 2020 году эти выплаты составили 290 млрд руб., и эти средства «осели» на текущих счетах, отмечают в НРА. «Госпомощь — это единоразовая выплата. Она искажает картину того, как люди несли или изымали свои накопления из банков. То есть не отражает их настроений, склонности нести деньги в банк и «прикрывает» фактический отток средств», — отметила Караваева.

С учетом всех вышеперечисленных факторов эксперты НРА подсчитали, что население забрало в 2020 году из системы 1,5 трлн руб. со счетов во всех валютах. Для населения вклады потеряли привлекательность как инструмент накопления и сбережения денег, считают аналитики, указывая, что в октябре средняя максимальная ставка по рублевым депозитам в крупнейших банках приблизилась к уровню инфляции в стране — 4,4 против 3,99%.

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Сотрудник переехал за границу: 4 варианта, как оформить работу

Сократить, заморозить: новая реальность PR-отделов российских компаний

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Услуги консалтинга востребованы как никогда: чего хотят компании

Почему классические депозиты теряют популярность

Другие банковские эксперты не стали подтверждать или опровергать расчеты НРА. Но согласились с тезисом, что на фоне снижения ставок поведение россиян на банковском рынке меняется.

Динамика остатков на вкладах и счетах в банках действительно была разнонаправленной, говорит старший аналитик рейтингового агентства НКР Егор Лопатин. По его словам, основная причина — нежелание клиентов пролонгировать депозиты по низким ставкам. «Часть клиентов может аккумулировать денежные средства на текущих счетах для крупных трат — недвижимости или автомобиля», — добавляет он. В 2020 году в России наблюдается всплеск ипотечного кредитования: за десять месяцев банки выдали больше ссуд на жилье, чем в рекордном 2018 году, на фоне новой льготной госпрограммы. После первой волны пандемии в стране и снятия санитарных ограничений россияне также увеличили спрос на автомобили, отмечало агентство «Автостат».

Тренды этого года сохранятся и в следующем, считает вице-президент Moody’s Ольга Ульянова. Она ожидает продолжения перетока средств населения со срочных депозитов на накопительные и расчетные счета, но при этом подчеркивает, что все названные виды счетов можно «с полным правом отнести к сбережениям населения». По словам Ульяновой, доходность сберегательных продуктов в России по-прежнему можно считать относительно высокой, поскольку реальные ставки по вкладам в основном положительны.

Жизнь при низких ставках — это «новая реальность, которая изменит поведение не только инвесторов, но и населения, и банков», говорил в интервью РБК глава банка «Открытие» Михаил Задорнов. По его словам, пандемия отодвигает осознание происходящих изменений, но они очень стремительны. «Население себя ведет очень рационально», — указывал он, напоминая о перетоке как валютных, так и рублевых средств граждан на текущие счета, а также о переводе денег в различные инвестиционные и страховые продукты. «Бум на рынке недвижимости связан не только с ипотекой, но и с тем, что люди, видя, что недвижимость растет от месяца к месяцу, значительную часть своих инвестиций направили на покупку жилья с инвестиционной целью», — подчеркивал Задорнов.

Возможности кредитных организаций наращивать привлечение средств физлиц ограниченны, считают в НРА. «Ожидаемый низкий рост доходов населения в 2021–2022 годах на уровне 2–3% не позволит банкам быстро наращивать депозитную базу в ближайшие два года», — говорится в обзоре агентства. Там также указывают, что значительное влияние на сбережения россиян в банках окажет ситуация на фондовом рынке. По прогнозу агентства, в ближайшие 4–5 лет около 10% вкладов, или 3,4 трлн руб., могут быть сняты для инвестирования в альтернативные инструменты.

Какие прогнозы строят банки на следующий год

В 2021 году российская экономика будет восстанавливаться, реальные доходы населения вырастут, а значит, увеличатся и сбережения, говорит начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин. Он, однако, не считает, что это приведет к серьезным изменениям на рынке банковских вкладов.

По оценкам Сбербанка, в следующем году рост средств населения в банках составит 6–8%. В ВТБ полагают, что приток будет «осторожным» и не превысит 5–6%, говорит заместитель руководителя управления «Сбережения» ВТБ Мария Воронина. По ее словам, увеличение остатков в основном продолжится за счет притока на накопительные и текущие счета, но тенденция не будет устойчивой. «В 2021 году с большой вероятностью будет достигнут паритет между срочными пассивами и пассивами до востребования. В дальнейшем мы прогнозируем изменение тренда в сторону депозитов», — подчеркивает Воронина.

Перераспределение в пользу счетов продолжится, но во втором полугодии уже возможна положительная динамика именно по вкладам, соглашается начальник управления развития депозитных и комиссионных продуктов Московского кредитного банка (МКБ) Юлия Алексеева.

Пока ключевая ставка ЦБ остается на историческом минимуме, ставки по вкладам также будут низкими, говорит главный аналитик Промсвязьбанка (ПСБ) Дмитрий Монастыршин: «Мы ожидаем повышения ставок не ранее 2022–2023 годов». Переток средств с банковских вкладов на фондовый рынок в следующем году продолжится, полагает руководитель отдела инвестиционных продуктов «Тинькофф Инвестиции» Евгений Дорофеев. «Даже некоторое ужесточение политики и рост ставок по депозитам будет недостаточным для разворота общего тренда, поскольку российский долговой рынок еще более оперативно отреагирует на ожидания повышения ставок и сможет предложить розничным инвесторам более привлекательные уровни доходности», — заключает он. Конкуренция между банковскими сберегательными продуктами и инвестиционными нарастает, отмечают в ВТБ, «Открытии» и Тинькофф Банке.

Но есть шанс, что клиенты, которые в этом году с энтузиазмом инвестировали, вернут деньги в банки, говорит первый зампред правления Совкомбанка Сергей Хотимский. По его словам, неопытных инвесторов в основном привлекает высокая доходность российского рынка в последние годы. «Как только произойдет первая существенная коррекция или падение рынка, такие клиенты, получив первый значительный убыток, вероятно, снова вернутся в банковские инструменты», — заключает Хотимский.

Число брокерских счетов в этом году может вырасти еще в полтора-два раза. Но это не значит, что все люди переведут все свои деньги на фондовый рынок. Почему говорить о развороте тренда преждевременно, рассуждает генеральный директор Frank RG Юрий Грибанов

С 2015 по 2021 год ставки по вкладам снизились более чем в четыре раза. Индекс FRG100, рассчитываемый по ставкам 50 крупнейших банков для вкладов от 100 000 рублей сроком на год, снизился с 17% годовых в январе 2015 года до 3,86% годовых к февралю 2021 года. К марту средние ставки выросли на 0,2 п. п., до 4–4,1%, однако говорить о развороте тренда преждевременно.

В 2021 году, по нашему прогнозу, ставки вырастут на 0,5–0,7 п. п., что не приведет к сколь-либо значимому изменению поведения вкладчиков. Это не разворот тенденции, а фиксирование статус-кво. Участники рынка учатся действовать в новых рыночных обстоятельствах: банки и финансовые компании начинают адаптировать бизнес-модели, а клиенты — подстраивать стратегии сбережения.

Был ли отток вкладов?

В 2020 году эксперты и журналисты много писали об оттоке вкладов из-за низкой доходности. Если смотреть на статистику срочных вкладов, то может сложиться ложное впечатление, что клиенты в 2021 году забрали из банков 1,8 трлн рублей. Действительно, за год портфель срочных вкладов снизился с 22,7 трлн рублей до 20,9 трлн рублей. Но одновременно с этим в 1,5 раза вырос портфель текущих и сберегательных счетов: с 7,9 трлн рублей до 12,2 трлн рублей. Суммарный же портфель средств частных клиентов вырос на 8%, до 33,1 трлн рублей.

Накопительные счета вместо срочных вкладов

Рост популярности накопительных счетов связан, как ни удивительно, со снижением уровня ставок. Накопительные счета удобнее срочных вкладов: клиент может без ограничений снимать со счета деньги или пополнять его. Когда ставки по вкладам превышали 10%, такая свобода обходилась клиентам в 1–3 п. п. И это было существенной потерей доходности. Теперь же разница сократилась до нескольких десятых процентного пункта. А в некоторых банках при определенных условиях накопительные счета и вовсе доходнее классических вкладов. В результате доля счетов в общей структуре привлеченных средств физлиц за год выросла с 26% до 37%.

Фондовый рынок

Часть накоплений клиенты перевели на фондовый рынок. Темпы роста показателей брокеров напоминают первую половину 2000-х в банковской рознице:

- количество клиентов, открывших брокерские счета, за год выросло в 2,4 раза: с 3,9 млн до 9,5 млн (данные Мосбиржи);

- объем средств частных клиентов на фондовом рынке за год вырос в 1,8 раза: с 3,4 трлн рублей до 6 трлн рублей (данные НАУФОР).

Объем денег растет медленнее числа клиентов — это результат того, что на рынок приходит все больше клиентов с небольшими чеками. Средний размер инвестиции на фондовом рынке в 2020 году снизился с 700 000 рублей до 540 000 рублей. В 2021 году средний чек продолжит снижаться до 400 000–450 000 рублей.

На фондовый рынок приходят не только деньги, которые могли бы остаться на вкладах, но и деньги, за которые могли бы побороться страховые компании.

ИСЖ и НСЖ

Пик популярности инвестиционного и накопительного страхования жизни пришелся на 2016–2018 годы. Тогда банки агрессивно продавали клиентам полисы ИСЖ и НСЖ (инвестиционное, накопительное страхование жизни) как замену вкладам, однако по истечении срока клиенты не получали доходность, обещанной продавцом. Часто итоговая доходность была даже ниже той, которую можно было бы получить, разместив деньги на вкладе.

Это привело не только к разочарованию клиентов, но и к повышенному вниманию регулятора. В январе 2021 года ЦБ объявил о намерении ужесточить правила продажи ИСЖ и НСЖ. Новые правила значительно снизят доходность этих продуктов для банков и страховых компаний, но сделают их более прозрачными для клиентов.

Что дальше?

Тренд 1: накопительные счета станут стандартом

Накопительные счета станут ключевым банковским сберегательным продуктом для клиентов с капиталом до 1–2 млн рублей. Банки будут все сильнее интегрировать этот продукт в так называемый daily banking — лучшие условия будут доступны тем клиентам, кто активно пользуется банковскими сервисами. По итогам 2021 года доля текущих счетов вырастет до 40–50%. Классические же вклады станут продуктом для клиентов премиального банковского обслуживания и private banking.

Тренд 2: плавный переток средств на фондовый рынок

Слухи о смерти банковских вкладов сильно преувеличены. Доля биржевых инструментов в портфеле сбережений будет расти, но постепенно. Клиенты с накоплениями очень консервативны, ведь им есть что терять. Число брокерских счетов в 2021 году может вырасти еще в полтора-два раза. Но это не значит, что все люди переведут все свои деньги на фондовый рынок. Большинство из них для начала рискнет безопасной для себя суммой. И получив первый опыт, примет решение, какую долю своих сбережений оставить на безрисковых банковских счетах и вкладах, а какую — перевести на брокерский счет.

Тренд 3: игровое обучение игре на бирже

Во многом успех биржевых инструментов зависит от того, какой первый опыт получат клиенты, насколько качественно брокеры и управляющие компании объяснят «неофитам» правила поведения на фондовом рынке.

Наиболее разумно — ограничить риск новых клиентов, не дать им даже шанса получить критический убыток. Законодательно это регламентируется очень слабо. Риск-профилирование клиентов — процедура формальная. Поэтому то, с чем столкнется неопытный клиент на фондовом рынке, остается в зоне ответственности самих брокеров.

Брокеры будут развивать системы онбординга:

- мягкое обучение через блоги, сторис, игровые механики, социальные сети и т. д.;

- «песочницы» для новичков — гарантия компенсации потерь в рамках ограниченных сумм инвестирования и на ограниченное время. Например: «Инвестируй 20 000 рублей, и, если ты получишь убыток в первый месяц, мы тебе его компенсируем»;

- настойчивое предложение новичкам консервативных продуктов — облигаций, индексов и т. д.

Тренд 4: вторая жизнь структурных продуктов

После введения ограничений на продажу ИСЖ и НСЖ структурные продукты имеют шанс обрести новую жизнь. На этот раз на «светлой стороне». Крупные банки, брокеры и страховые компании готовятся адаптироваться к новым правилам, которые сделают продукт более безопасным и прозрачным для клиентов.

Автор статьи

Читайте также: