Банку требуется сообщить вкладчику что его процент дохода при вкладе 200000 тенге

Обновлено: 26.07.2024

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 24.05.2022 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент - это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это -капитализация процентов по вкладу.

паскаль б) Заполните массив из 10 элементов последовательными натуральными числами, начиная с X (значение X введите с клавиатуры). , «B»: а) Заполни … те массив из 10 элементов натуральными числами в обратном порядке, начиная со значения X, введённого с клавиатуры. Последний элемент должен быть равен X, предпоследний равен X–1 и т.д. , б) Заполните массив из 10 элементов степенями числа 2 (от 21 до 2N), так чтобы элемент с индексом i был равен 2i.

На питоне/с++(и то и то лучше). У меня не работает банальная рекурсивная функция факториала(что-то сложнее даже не пробовал. Скажите пж, что может б … ыть не так? n = input() def f(n): if n == 1: return n else: return f(n-1)

Все данные сайта лежат в одном проекте. При написании кода, внутри этого проекта часто используются абсолютные пути файлов, которые необходимо проверя … ть. Пользователь вводит полный путь к текстовому файлу, а также проверяемые данные - диск и расширение файла. Напишите программу, которая проверяет корректность этого пути. Пример 1: Путь к файлу: C:/user/docs/folder/new_file.txt На каком диске должен лежать файл: C Требуемое расширение файла: .txt Путь корректен Пример 2: Путь к файлу: C:/user/docs/folder/new_file.txt На каком диске должен лежать файл: C Требуемое расширение файла: .docx Путь некорректен: расширение файла не совпадает с требуемым Пример 3: Путь к файлу: C:/user/docs/folder/new_file.txt На каком диске должен лежать файл: C Требуемое расширение файла: .docx Путь некорректен: диск, где расположен файл, не совпадает с требуемым

Даю 40 баллов. На мове программирования PuthonЗаданы данные о количестве очков, набранных каждой из n=10 команд.участниц первенства по футболу. Ни одн … а пара команд не набрала одинаковуюколичество очков. Составить программу, которая определяет: а) название команды, которая сталачемпионом; б) название команд, занявших второе и третье места; в) название команд, которыезаняли первое и второе места, не используя при этом два операторацикла (два прохода по массиву).

Депозит открывается дистанционно через интернет, при посещении отделения или с помощью мобильных консультантов. Осуществляется в любом месте, даже из роддома при рождении ребенка. Не требуется большой пакет документов, только:

- удостоверение личности;

- свидетельство о рождении, если депозит открывается на ребенка;

- доверенность, заверенная нотариусом, в случае оформления договора на третье лицо.

Открыть депозит можно на себя, ребенка или третье лицо, осуществляется с целью получения жилищного займа. Условия зависят от программы, но порядок и способы открытия одинаковы по всем депозитам кроме детских. Для них требуются дополнительные документы. При оформлении заявки устанавливается договорная сумма и срок накопления. Это позволит рассчитать размер ежемесячного взноса. Договорная сумма нужна для составления графика, необходимого для планирования взносов. На сайте есть калькулятор, позволяющий рассчитать примерный срок накопления.

Для дистанционного открытия совершите видеозвонок с сайта или воспользуйтесь приложением. Возможность открытия депозита через видеозвонок доступна во время работы call центра пн-сб с 09:00 до 20:00. На сайте есть значок видеозвонка на боковой панели. Видео-обслуживание происходит после заполнения анкеты. Пользователь соглашается на обработку персональных данных.

Для открытия вклада через приложение достаточно указать ИИН, номер телефона. После подтверждения будет дана инструкция. Процедура займет до 15 минут. Подача заявки офлайн возможна в консультационном центре, отделении Отбасы банка или Казпочты. Можно вызвать консультанта домой, в офис, договорившись о времени встречи. Услуга доступна в выходные, праздничные дни. Посетите страницу «Ваш консультант», выберите на сайте АО Отбасы банк ваш город, позвоните по одному из указанных номеров. По дополнительным вопросам свяжитесь с колл-центром, закажите обратный звонок на сайте, напишите в чате мессенджера WhatsApp или Telegram.

Сколько процент в ЖССБ?

На сайте Отбасы банка есть информация о программах «Бастау», «Оркен», «Кемел» и «Болашак». Эти депозиты заменены единой программой «Баспана», но продолжают обслуживаться по действующим договорам.

Также доступны «Арнау», «Жас отбасы» и детский депозит. Условия депозита предусматривают номинальную ставку 2%. Но по всем программам выплачивается государственная премия в размере 20% с ограничением на сумму до 200 МРП в год. Действует эффективная ставка вознаграждения до 20%. Премия доступна только для одного счета, даже если у вкладчика есть несколько счетов. Она возвращается в бюджет в случае нецелевого использования денег и расторжения договора, когда сбережения накапливались до трех лет.

Ставка по кредиту

Ипотека по депозиту «Баспана» оформляется только от трех лет с момента открытия счета. Действует эффективная ставка вознаграждения до 14% годовых. Программа позволяет накопить деньги на первоначальный взнос, после чего появляется возможность оформить ипотеку со ставкой от 3,5%.

Программа «Жас отбасы» предназначена молодым семьям и доступна супружеским парам на покупку квартиры, дома или земли. Может быть выдана для ремонта или строительства. Важным условием является открытие нового депозита одним из супругов на срок от одного года. Для подачи заявки по кредиту нужно накопить 50% от суммы, предназначенной на покупку жилья. Депозит может быть открыт для супружеской пары, находящейся в браке до пяти лет. Через два года после получения займа ставка снижается до 5% годовых. Возможно объединение вкладов в семейном пакете.

Срок депозита «Арнау» — до 15 лет. Кредит доступен для оформления при накоплении 50% от суммы, на которую был открыт депозит, когда оценочный показатель достигает 48 баллов. Он не может быть частью семейного пакета. Его нельзя делить и уступать. Переход на такой депозит с других тарифов невозможен. Деление депозита возможно по решению суда или в порядке наследования. Преемник не может пользоваться льготными условиями по депозиту.

Детский депозит отличается от программы «Арнау» возможностью включения в семейный пакет, его можно уступать родственникам. Оформить кредит по ставке 5% или ниже можно, как только срок накопления достигнет трех лет, если владелец является совершеннолетним. Детям он открывается минимум на 10 лет.

Возможно дополнительное вознаграждение, если все условия были соблюдены. Доступно при отказе от жилищного займа. При сроке от 3 до 5 лет ставка составляет 0,7% годовых на весь срок договора. Если накоплениям больше 5 лет, ставка вознаграждения составляет 1%.

Семейный пакет позволяет получать премию государства по депозитам, оформленным на членов семьи. Он позволяет получить жилищный заем без потери премий путем объединения вкладов. Жилищные займы выдаются, если условия депозита выполнены полностью. Для этого устанавливается оценочный показатель.

Сколько стоит открыть депозит в жилстройсбербанке?

Как открыть детский депозит в жилстройсбербанке?

Для детей действуют две программы – «Детский депозит» и «Арнау». Порядок открытия зависит от возраста ребенка. До наступления 14 лет процедура осуществляется родителями или опекунами. Процесс оформления заявки требует наличия свидетельства о рождения и удостоверения личности взрослого.

При достижении 14 лет ребенок может сам обращаться в банк для открытия депозита, получив согласие родителей. Нужно иметь с собой свидетельство о рождении, договор заключается при получении письменного согласия родителей или опекунов.

Родители ребенка могут вызвать консультанта банка. Если подают заявку опекуны, услуга доступна только при посещении отделения. До достижения 14 лет все операции, связанные с депозитом, осуществляются с согласия органа опеки. Дети от 14 до 16 лет подтверждают действия по депозиту письменным согласием.

Детский депозит позволяет получить кредит по ставке до 5%, если отвечает требованиям банка. Минимальный срок накопления составляет три года. Услуга доступна при достижении половины договорной суммы, если оценочный показатель имеет необходимый уровень. До 18 лет депозит ребенка можно уступать совершеннолетним детям родных братьев или сестер, двоюродным братьям, сестрам, бабушкам и дедушкам.

Депозит «Арнау» открывается на длительный срок от 10 до 15 лет. Уступать и делить его можно только по решению суда, он не может быть включен в семейный пакет. Переходить на него с других программ нельзя.

Можно ли снять деньги с депозита в жилстройсбербанке?

Снятие денег с депозита возможно при закрытии и делении. Для закрытия депозита онлайн в приложении или по видеозвонку необходимо накопить сумму от 15 до 500 тысяч тенге. Если сумма накоплений больше 500 тысяч тенге, обязательно посещение отделения банка с удостоверением личности. Комиссия за закрытие – 1%, минимальная сумма – 5 000 тенге.

Продажа депозита возможна через онлайн уступку, если на нем сумма вознаграждения более 8 000 тенге при накоплениях на сумму свыше 291 700 тенге.

Частичное снятие денег возможно путем деления депозита на две части и закрытия одной из них. Это удобно, если требуемая сумма денег намного меньше накопленной на счету. Услуга доступна раз в год. Деление осуществляется, если после этой процедуры на счету останется сумма не менее 50 МРП. Функция деления есть в приложении. Можно воспользоваться видеозвонком, если депозит открыт после ноября 2016 года и нужная сумма не превышает 500 тысяч тенге. В другом случае операция проводится в отделении банка.

Если нужно получить полную сумму, клиенту Отбасы банка доступно только закрытие депозита. Деньги выдаются в отделении, срок рассмотрения составляет 7 дней. При закрытии через приложение срок рассмотрения 5 дней, накопленная сумма поступает на текущий счет. Комиссия в случае перевода составляет 0,3%. При обращении по видеозвонку деньги доступны в тот же день на текущем счету.

Премия государства в случае закрытия выплачивается только при сроке накопления от трех лет. В случае закрытия депозит не может быть восстановлен. Закрытие депозита ребенка возможно в одном из отделений банка. До достижения ребенком 14 лет решение принимают родители, усыновители и опекуны. Необходимо получить согласие органов опеки и попечительства. С 14 до 16 лет нужно согласие ребенка. С 16 до 18 лет требуется согласие родителей, усыновителей или опекунов.

Большинство вкладчиков до сих пребывают в счастливом неведении, что доход по депозитам уже как год подпадает под налогообложение. Но даже среди тех, кто слышал об этом налоге, многие уверены, что он касается только вкладчиков-миллионеров. В общем, мифов и заблуждений вокруг депозитного налога до сих пор хватает, и это несмотря на то, что поправки в Налоговый кодекс приняты еще в 2020 году, а действовать они начали в 2021-м. И если в прошлом году налогооблагаемая база еще формировалась, то в наступившем 2022 году налог на прибыль по вкладам уже придется заплатить.

Так что давайте окончательно разберемся, кому, когда и на какую сумму придется раскошелиться.

Кто платит

В 2022 году подоходный налог должны заплатить все, кто в 2021-м заработал на процентах по вкладам более 42 500 рублей. Платить обязаны абсолютно все: исключений нет даже для пенсионеров и инвалидов. Поэтому и стар и млад должны будут отдать государству 13% НДФЛ с суммы прибыли от депозитов, превышающей 42 500 рублей.

Сколько платить

Возникает закономерный вопрос: почему именно 42 500 рублей и откуда вообще взялась эта сумма?

Это налоговый вычет. Он рассчитывается как годовой доход от 1 млн рублей, размещенного под ключевую ставку Центробанка, действующую на 1 января отчетного года. На начало 2021 года ставка ЦБ была 4,25%. Соответственно, с миллиона и получается 42 500 рублей — это и есть не подпадающий под налог минимум.

Пример. Допустим, в декабре 2020 года вы положили 1 млн рублей на годовой депозит со ставкой 6% с выплатой процентов в конце срока. В декабре 2021 года вы получили положенные 60 000 рублей дохода. Теперь вспоминаем про налоговый вычет и рассчитываем сумму, которую придется заплатить в бюджет:

(60 000 – 42 500) × 13% = 2 275

Таким образом, сумма налога составит 2 275 рублей.

Вместо 60 тыс. рублей в формулу можно подставлять любой другой доход, полученный в прошлом году, и исходя из него высчитывать налог.

Не только вклады

Под налогообложение подпадает не только доход, полученный в прошлом году по всем вашим вкладам во всех банках. В общий котел пойдут также проценты по текущим счетам и банковским картам, если ставка по ним была выше 1% годовых.

В последние годы стали набирать популярность накопительные счета и «доходные» карты, так как ставки по ним были выше, чем по обычным вкладам. Владельцам этих продуктов, получившим за 2021 год доход выше 42 500 рублей, от налога тоже не отвертеться.

Не только в рублях

Не удастся отсидеться в кустах и держателям валютных продуктов. Условие, по которому счета с доходностью до 1% не подпадают под налогообложение, на них не распространяется. В случае с валютными счетами и вкладами размер ставки не имеет значения. Играет роль только факт, уложится ли сумма полученного дохода при конвертации в 42 500 рублей. Для расчета налога переводить валюту в рубли нужно по курсу ЦБ на дату выплаты процентов.

Пример. Допустим, в декабре 2020-го вы положили 50 000 долларов США под 1,5% на год. В декабре 2021-го вам начислили 750 долларов. В день выплаты процентов курс ЦБ был 74 рубля за 1 доллар США — получается, ваш доход в российской валюте составил 55 500 рублей, то есть больше не облагаемого налогом лимита в 42 500 рублей. Таким образом, с суммы превышения (55 500 – 42 500 = 13 000) надо будет заплатить 13%, то есть 1 690 рублей.

Так что для валютных вкладчиков размер налога будет зависеть от курса конвертации: чем он ниже, тем меньше может быть налог (либо его вообще не будет).

Закон обратной силы

Казалось бы, то, что закон не имеет обратной силы, — это аксиома. Очевидно же, что нельзя применять новые правовые нормы к действиям, совершенным до их введения. Но в случае с налогом на вклады наши законодатели либо случайно, либо сознательно проигнорировали один момент. Депозитные поправки вступили в силу в 2021 году, но под налогообложение могут попасть и вклады, открытые намного раньше.

Все дело в пункте о том, что налог рассчитывается исходя из года, в котором был реально выплачен доход. Допустим, в 2019 году вы открыли двухлетний депозит с выплатой процентов в конце срока. Соответственно, положенный доход вы получили в 2021 году. Если доход превысил те же 42 500 рублей, значит, вам тоже придется заплатить 13% налога. Выглядит это, конечно, абсурдно, но платить все равно придется. О проблеме невольных жертв закона с обратной силой законодатели отлично знают, но до сих пор никто даже не предпринял попыток устранения правового казуса.

Миф про миллионеров

Многие вкладчики твердо убеждены, что налог затронет только миллионеров. Надо сказать, что немалую лепту в это заблуждение внесли СМИ, которые друг за другом массово ретранслируют посыл, что вклады до 1 млн рублей под налог не подпадают. Тем не менее такой законодательной нормы просто не существует. В тексте внесенных в Налоговый кодекс поправок вообще ничего не говорится про размер вкладов. Сумма 1 млн рублей фигурирует там исключительно как величина для расчета налогового вычета.

Многие в этом не разобрались, отсюда и родился миф про не облагаемые налогом депозиты до миллиона. На самом деле они могут быть еще как налогооблагаемыми — все зависит от ставки по вкладу.

Пример. Допустим, в 2020 году вы положили на год 700 тыс. рублей под 7%. Ваш доход в 2021 году составил 49 тыс. рублей, то есть превысил не облагаемый налогом лимит 42 500 рублей. Таким образом, с суммы превышения (49 000 – 42 500 = 6 500) вам придется заплатить 13%, то есть 845 рублей.

Вот вам и налог по далеко не миллионному депозиту. Так что не стоит уповать на то, что за вклад меньше миллиона ничего не придется платить. Теперь, открывая депозит, лучше посчитать все заранее.

Когда платить

Никаких налоговых деклараций по депозитному сбору заполнять и сдавать не требуется. Как и в случае с имущественными налогами, Федеральная налоговая служба (ФНС) сама рассчитает сумму, которую вы обязаны заплатить, и пришлет вам квитанцию. До 1 февраля банки должны передать в ФНС сведения о доходах вкладчиков за 2021 год. Если вы подпадаете под налог, осенью ждите уведомление из налоговой. Оплатить налог требуется до 1 декабря.

Если вы не согласны с начисленной вам суммой, претензии надо предъявлять ФНС. В банки обращаться бессмысленно — они даже не будут знать, сколько налоговая вам насчитала. Если до 1 декабря вы так и не придете к консенсусу с налоговой, лучше заплатить требуемую сумму, а затем уже продолжать разбирательства. Иначе вы автоматически попадете в налоговые должники со всеми вытекающими последствиями в виде штрафов и пеней.

А можно не платить?

Если вам насчитали налог, никаких законных оснований для освобождения от него нет.

Вариант не платить только один — открывать вклады, доход по которым не будет превышать не облагаемый налогом минимум. На 1 января 2022 года ключевая ставка ЦБ была 8,5%. Значит, налоговый вычет по этому году будет не 42 500 рублей, как в 2021 году, а уже 85 тыс. рублей.

Вот и считайте, на какую сумму оформлять депозиты, чтобы проценты по ним не перевалили за 85 тыс. рублей. Сейчас годовой вклад можно открыть под 9%: в этом случае, чтобы не попасть под налог, надо размещать не более 940 тыс. рублей. Правда, этот расчет будет актуальным, только если доход по депозиту вы получите в этом году, так как на 1 января 2023 года, скорее всего, будет действовать совсем другая ставка ЦБ, и какой она будет, сейчас никто не скажет. Поэтому нельзя спрогнозировать, каким в следующем году будет налоговый вычет — больше или меньше 85 тыс. рублей.

Для минимизации налога можно раздробить сумму между родственниками. Допустим, у вас есть 1,5 млн рублей. Тогда половину можно положить себе на вклад, а на другую половину депозит откроет супруг. Если у вас есть ребенок, который имеет право открывать депозиты, процесс дробления еще больше упрощается. Схема абсолютно легальная, никто ничего при ней не нарушает. А вот разносить деньги по разным банкам для ухода от налога бессмысленно: как уже отмечалось, ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Понятия «вклад» и «депозит» часто смешивают между собой, хотя между ними есть разница. Под вкладом обычно понимают внесение только денег на счёт, а на депозит можно поместить и другие виды активов — например золото или ценные бумаги. В западной банковской системе понятия «вклад» нет вообще, он также будет считаться депозитом.

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

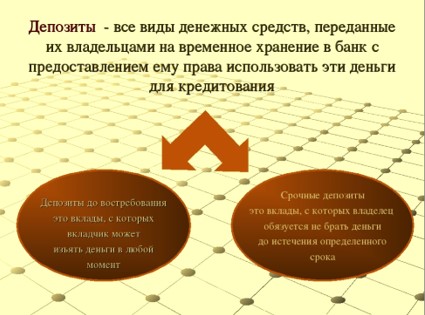

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет. В течение этого срока держатель не должен забирать деньги, иначе он потеряет начисленные проценты.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Если срок завершается, а договором не предусмотрено автоматическое пролонгирование, средства будут отправлены на счёт «До востребования». Клиент может забрать их в любой момент, но проценты за дополнительное время хранения уже начисляться не будут. Удобнее выбирать пролонгируемый вклад или отслеживать время завершения договора, чтобы сразу воспользоваться каким-либо новым банковским предложением.

Автор статьи

Читайте также: