Что такое банк и чем он может быть полезен презентация

Обновлено: 29.04.2024

· дать представление о кредитной эмиссии и банковском мультипликаторе.

· умение работать с дополнительной литературой, искать нужную информацию в сети Интернет;

· умение решать задачи;

· навыки выбора более выгодного банка для сотрудничества.

Основные понятия урока: банк, банковская система, Центральный банк, активы, пассивы банка, кредит, эмиссия, депозиты, залог, маржа.

Тип урока: комбинированный.

Оборудование:проектор, доска интерактивная, презентация к уроку «Банковская система»

| Вложение | Размер |

|---|---|

| banki._bankovskaya_sistema..pptx | 863.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

Банки. Банковская система Автор презентации: Гибадуллин Рим Рашитович учитель истории и обществознания I квалификационной категории МБОУ « Нурминская СОШ» Балтасинского района Республики Татарстан.

Происхождение банков Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату! Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк Небанковские кредитные организации Центральный банк Банки

Центральный банк ( central bank ) — главный банк страны, который имеет исклю - чительное право на эмиссию национальной валюты и контроли-рует деятельность дру-гих банков 7 Банк России, Москва

Функции ЦБ эмиссия национальной валюты, регулирование количества денег в стране; поддержание стабильности национальной валюты; общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства; предоставление кредитов коммерческим банкам; выпуск и погашение государственных ценных бумаг; управление счетами правительства, выполнение зарубежных финансовых операций.

Коммерческий банк ( commercial bank ) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА пассивные направлены на мобилизацию денег активные направлены на то, чтобы заставить деньги работать банковские ссуды; покупка ценных бумаг; резервы. собственный капитал; вклады.

Термин “кредит” происходит от латинского “ creditum ” - ссуда, долг Кредит имеет денежную природу Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит - форма движения ссудного капитала Сущность кредита

срочность возвратность платность обеспеченность кредита целевое использование Принципы кредитования

По обеспечению : Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года) Среднесрочные (от 1 г. до 3 л.) Долгосрочные (свыше 3 лет) По методам погашения: В рассрочку (частями, долями) С единовременным погашением (на определенную дату) Классификация кредитов

По видам ссудных счетов Простые с/ сч . (обычные) Специальные Контокоррентные Овердрафт По основным группам заемщиков Физические лица Юридические лица Отраслевая направленность Организационно правовая форма Классификация кредитов

Неустойка - пени - штраф Залог Движимого имущества Недвижимого имущества Имущественных прав Банковская гарантия Поручительство Юридических лиц Физических лиц Формы обеспечения кредита

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ Кредитование осуществля-ется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу Переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений - заемщика Принципы современной системы кредитования в России

демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования Принципы современной системы кредитования в России

Решение задач. Задача №1. Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит . Задача №2. Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков.

Презентация к занятию по финансовой грамотности, которое проводится в 9-х классах в рамках курса "Дружи с финансами". В данной разработке рассматриваются следующие вопросы: что такое банк? какие существуют виды банков в РФ? что такое банковская лицензия и др.

Просмотр содержимого документа

«Что такое банк и чем он может быть полезен»

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Что такое банк? Чем он может быть полезен?

Финансовый посредник между кредиторами и заемщиками.

Банковская система России

Центральный банк России (ЦБ РФ)

фирма, организующая движение ссудного капитала с целью получения прибыли.

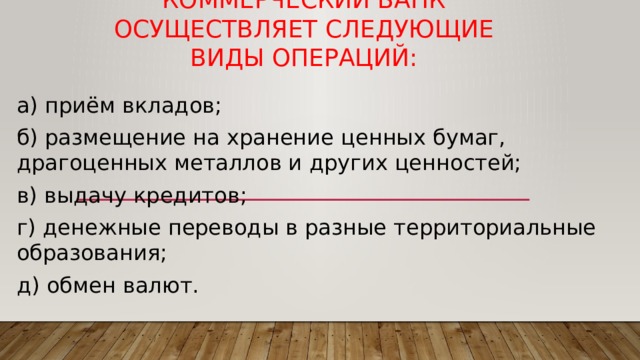

Коммерческий банк осуществляет следующие виды операций:

а) приём вкладов;

б) размещение на хранение ценных бумаг, драгоценных металлов и других ценностей;

в) выдачу кредитов;

г) денежные переводы в разные территориальные образования;

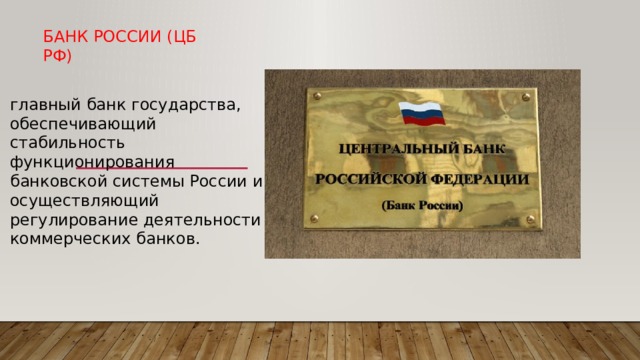

Банк россии (ЦБ рф)

главный банк государства, обеспечивающий стабильность функционирования банковской системы России и осуществляющий регулирование деятельности коммерческих банков.

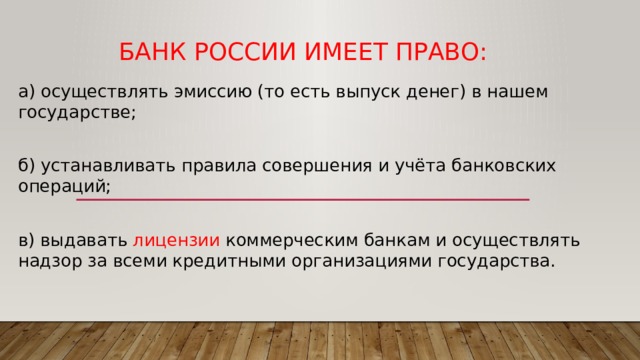

Банк россии имеет право:

а) осуществлять эмиссию (то есть выпуск денег) в нашем государстве;

б) устанавливать правила совершения и учёта банковских операций;

в) выдавать лицензии коммерческим банкам и осуществлять надзор за всеми кредитными организациями государства.

специальное разрешение Банка России на ведение банковской деятельности в форме официального документа бессрочного характера действия, удостоверяющего с соблюдением установленной формы (реквизитов) право банка проводить указанные в этом документе банковские и другие операции (сделки).

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Прежде чем доверить банку свои сбережения или просить у него денег в долг (взять кредит), стоит запомнить некоторые истины, которые при таких сделках уберегут вас от беды.

1. Ни один банк не может считаться абсолютно безопасным, т. е. предоставить стопроцентную гарантию на возврат по первому требованию всей суммы ваших сбережений. А значит, риск хотя бы частичной потери денег в банке существует всегда и этот риск надо обязательно учитывать.

2. Государство не обязано заботиться о том, чтобы все деньги клиентов банков были им возвращены в случае необходимости: оно помогает защитить от потери лишь часть денег, переданных банку в управление (до 1,4 млн руб.).

3. Реальная цель владельцев и сотрудников любого банка вовсе не забота о счастье своих клиентов, а получение собственного дохода от оказания банковских услуг. И если увеличить этот доход можно за счёт финансовой неграмотности клиентов, то многие банки такую возможность не упустят.

Выбираем банк с умом

- Российская банковская система состоит из двух уровней: первый – Центральный банк РФ, второй – коммерческие банки и кредитные организации.

2. Вклады граждан в размере до 1,4 млн руб. застрахованы и в случае банкротства банка будут возвращены владельцу. Поэтому лучше иметь вклады менее этой суммы и хранить их в разных банках.

3. Следует внимательно изучить информацию о различных банках и выбрать наиболее надёжный банк.

Презентация к занятию по финансовой грамотности, которое проводится в 9-х классах в рамках курса "Дружи с финансами". В данной разработке рассматриваются следующие вопросы: что такое банк? какие существуют виды банков в РФ? что такое банковская лицензия и др.

Просмотр содержимого документа

«Что такое банк и чем он может быть полезен»

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Что такое банк? Чем он может быть полезен?

Финансовый посредник между кредиторами и заемщиками.

Банковская система России

Центральный банк России (ЦБ РФ)

фирма, организующая движение ссудного капитала с целью получения прибыли.

Коммерческий банк осуществляет следующие виды операций:

а) приём вкладов;

б) размещение на хранение ценных бумаг, драгоценных металлов и других ценностей;

в) выдачу кредитов;

г) денежные переводы в разные территориальные образования;

Банк россии (ЦБ рф)

главный банк государства, обеспечивающий стабильность функционирования банковской системы России и осуществляющий регулирование деятельности коммерческих банков.

Банк россии имеет право:

а) осуществлять эмиссию (то есть выпуск денег) в нашем государстве;

б) устанавливать правила совершения и учёта банковских операций;

в) выдавать лицензии коммерческим банкам и осуществлять надзор за всеми кредитными организациями государства.

специальное разрешение Банка России на ведение банковской деятельности в форме официального документа бессрочного характера действия, удостоверяющего с соблюдением установленной формы (реквизитов) право банка проводить указанные в этом документе банковские и другие операции (сделки).

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Прежде чем доверить банку свои сбережения или просить у него денег в долг (взять кредит), стоит запомнить некоторые истины, которые при таких сделках уберегут вас от беды.

1. Ни один банк не может считаться абсолютно безопасным, т. е. предоставить стопроцентную гарантию на возврат по первому требованию всей суммы ваших сбережений. А значит, риск хотя бы частичной потери денег в банке существует всегда и этот риск надо обязательно учитывать.

2. Государство не обязано заботиться о том, чтобы все деньги клиентов банков были им возвращены в случае необходимости: оно помогает защитить от потери лишь часть денег, переданных банку в управление (до 1,4 млн руб.).

3. Реальная цель владельцев и сотрудников любого банка вовсе не забота о счастье своих клиентов, а получение собственного дохода от оказания банковских услуг. И если увеличить этот доход можно за счёт финансовой неграмотности клиентов, то многие банки такую возможность не упустят.

Выбираем банк с умом

- Российская банковская система состоит из двух уровней: первый – Центральный банк РФ, второй – коммерческие банки и кредитные организации.

2. Вклады граждан в размере до 1,4 млн руб. застрахованы и в случае банкротства банка будут возвращены владельцу. Поэтому лучше иметь вклады менее этой суммы и хранить их в разных банках.

3. Следует внимательно изучить информацию о различных банках и выбрать наиболее надёжный банк.

Презентация к занятию по финансовой грамотности, которое проводится в 9-х классах в рамках курса "Дружи с финансами". В данной разработке рассматриваются следующие вопросы: что такое банк? какие существуют виды банков в РФ? что такое банковская лицензия и др.

Просмотр содержимого документа

«Что такое банк и чем он может быть полезен»

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Что такое банк? Чем он может быть полезен?

Финансовый посредник между кредиторами и заемщиками.

Банковская система России

Центральный банк России (ЦБ РФ)

фирма, организующая движение ссудного капитала с целью получения прибыли.

Коммерческий банк осуществляет следующие виды операций:

а) приём вкладов;

б) размещение на хранение ценных бумаг, драгоценных металлов и других ценностей;

в) выдачу кредитов;

г) денежные переводы в разные территориальные образования;

Банк россии (ЦБ рф)

главный банк государства, обеспечивающий стабильность функционирования банковской системы России и осуществляющий регулирование деятельности коммерческих банков.

Банк россии имеет право:

а) осуществлять эмиссию (то есть выпуск денег) в нашем государстве;

б) устанавливать правила совершения и учёта банковских операций;

в) выдавать лицензии коммерческим банкам и осуществлять надзор за всеми кредитными организациями государства.

специальное разрешение Банка России на ведение банковской деятельности в форме официального документа бессрочного характера действия, удостоверяющего с соблюдением установленной формы (реквизитов) право банка проводить указанные в этом документе банковские и другие операции (сделки).

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Прежде чем доверить банку свои сбережения или просить у него денег в долг (взять кредит), стоит запомнить некоторые истины, которые при таких сделках уберегут вас от беды.

1. Ни один банк не может считаться абсолютно безопасным, т. е. предоставить стопроцентную гарантию на возврат по первому требованию всей суммы ваших сбережений. А значит, риск хотя бы частичной потери денег в банке существует всегда и этот риск надо обязательно учитывать.

2. Государство не обязано заботиться о том, чтобы все деньги клиентов банков были им возвращены в случае необходимости: оно помогает защитить от потери лишь часть денег, переданных банку в управление (до 1,4 млн руб.).

3. Реальная цель владельцев и сотрудников любого банка вовсе не забота о счастье своих клиентов, а получение собственного дохода от оказания банковских услуг. И если увеличить этот доход можно за счёт финансовой неграмотности клиентов, то многие банки такую возможность не упустят.

Выбираем банк с умом

- Российская банковская система состоит из двух уровней: первый – Центральный банк РФ, второй – коммерческие банки и кредитные организации.

2. Вклады граждан в размере до 1,4 млн руб. застрахованы и в случае банкротства банка будут возвращены владельцу. Поэтому лучше иметь вклады менее этой суммы и хранить их в разных банках.

3. Следует внимательно изучить информацию о различных банках и выбрать наиболее надёжный банк.

• В традиционном понимании банк

представляет собой хранилище денег.

• Люди и фирмы будут приносить в банк свои

деньги, чтобы держать их в надежном месте

и при необходимости брать частями или

целиком. При этом банк будет представлять

собой просто сейф с деньгами

4. Банк

Сегодня банк - финансово-кредитное

учреждение, основной сферой

деятельности которого является оказание

финансовых услуг физическим и

юридическим лицам.

5. Банк как финансовый институт

• Банк является финансовым институтом.

• Финансовые институты — коммерческие

учреждения, осуществляющие финансовые

операции.

6. Причины возникновения банков

• Довольно сложно определить, как и когда

возникли первые банки.

• Первой функцией банка является безопасное

хранение денег клиентов.

• Многие храмы Древней Греции и Рима

осуществляли хранение денег и выдачу ссуд.

7. Торговля и банковское дело

8. Бог торговли и банковского дела

• У древних греков даже был свой бог –

покровитель торговли и менял – Гермес.

• Он изображался в крылатых сандалиях и был

олицетворением хитрости.

9. Как возникли банки

• Когда каждое государство и даже провинция

имело свою монету, а торговля была в

основном международной, купцы постоянно

сталкивались с необходимостью обмена одной

валюты на другую.

10. Первые специалисты

• При большом количестве разных монет

денежная система становилось очень

запутанной, и разобраться в ней могли

только опытные люди, которые превращали

свое знание в профессию.

• Такие люди становились менялами. Именно

из этих менял и происходили первые банкиры

11. Происхождение слова «Банк»

12. Работники банков

• Банкьери – так называли менял и

ростовщиков в средневековой Италии.

• Слово осталось практически неизменным в

течение столетий.

13. Банкротство

• Итальянские слова означают “разбитая

скамейка” banco rotta (rotta – разбитый).

• Можно представить, какие обстоятельства

приводили к разбиванию скамейки в первых

банках, когда банкир в присутствии обоих

клиентов, сидящих на скамейке, проводил

обмен валют или переносил сумму с одного

счета на другой.

14. Появление первых банков

Первые банки («деловые дома») появились в

глубокой древности на Ближнем Востоке.

Конечно же, это не были банки в том виде, в

каком они существуют сейчас.

15. Банк как финансовый посредник

В средневековой Западной Европе функции

банков выполняли монастыри, так как за их

прочными стенами можно было безопасно

хранить большие суммы денег.

16. История развития банковского дела

Уже во времена Нововавилонского царства

(VII-VI вв. до н.э.) «деловые дома»

выполняли многие банковские операции:

осуществляли прием и выдачу вкладов, учет

векселей, оплату чеков, безналичный расчет

между вкладчиками, а также некоторые виды

кредита

17. Возникновение банков в Англии

Несколько иначе появлялись банки в Англии.

Отчасти это объяснялось тем, что размен

денег был государственной монополией и его

осуществлял специальный орган "Cambium

Regis" (буквально -"Царская меняльня").

Поэтому банкирами становились

представители другой профессии - ювелиры.

18. Первый государственный банк

• Первым официальным государственным

банком можно считать Банк Англии.

• В 1694 г. был учрежден Банк Англии - как

частная фирма, но с обязательством

кредитовать правительство. Банк Англии

начал выпускать свои банкноты, которые

вытеснили все "расписки" остальных

банкиров в Лондоне

19. Самый старый действующий банк

• Банк Banca Monte dei Paschi di Siena на

сегодняшний день является старейшим

банком мира. Он был основан в Италии в

1472 году.

20. Банки сегодня

В наши дни банки не столько служат для

безопасного хранения денег, сколько

являются финансовыми посредниками между

кредитором и заемщиком.

21. Характерные черты банка

• извлечение прибыли;

• осуществление банковских операций;

• открытие и ведение банковских счетов

физических и юридических лиц;

• деятельность на основании лицензии

государства;

• отсутствие прав на совершение торговой,

производственной или страховой

деятельности.

22. Функции банка

• Хранение денег клиента

• Перевод денег от одного клиента другому

безналичным расчетом (путем изменения

соответствующих записей).

• Кредиты

• Повышенная ответственность перед клиентамивкладчиками и кредиторами (свой капитал

меньше заемного).

• Одновременная работа с клиентами из разных

сфер деятельности, в том числе с противниками

(конкурентами)

23. Виды банковских операций

• Банковские операции делятся на активные и

пассивные.

• Активные — операции, связанные с

предоставлением кредитов (размещение

банковских ресурсов). Актив дает прибыль.

• Пассивные — операции, связанные с

мобилизацией денежных доходов и сбережений

и их аккумуляцией (привлечение средств на

счета банков. Пассив приводит к расходам.

24. Ресурсы банка

25. Собственный капитал

Резервный фонд банка, средство защиты в

случае потери банком ликвидности и

необходимости возврата вкладов.

• уставной капитал (минимальный размер

имущества банка);

• фонды за счет прибыли;

• добавочный капитал (доход на продаже

ценных бумаг, на курсовой разнице и разнице

при переоценке основных средств).

26. Уставной капитал банка

• Первоначальный ресурс для деятельности

кредитной организации.

• В уставном капитале не может быть

заемных средств. Минимальный его размер

для вновь регистрируемого банка – 300 млн.

рублей.

• Уставный капитал банка, являющегося

акционерным обществом, – это номинальная

стоимость акций общества, приобретенных

акционерами.

27. Привлечение средства

28. Виды банков

• По форме собственности: государственные,

акционерные, кооперативные, частные,

смешанные

• По правовой форме: общества открытого,

закрытого типа и общества с ограниченной

ответственностью

• По функциональному назначению: эмиссионные

и коммерческие

• По масштабам деятельности: консорциумы,

крупные, средние и учреждения малого кредита

• По сферам обслуживания: региональные,

межрегиональные, национальные, международные

29. Банковская система

Организованная совокупность банков страны

и небанковских кредитных организаций,

функционирующих во взаимодействии и

взаимосвязи друг с другом.

30. Банковская система включает

Центральный банк

• Филиалы и представительства иностранных

банков

• Кредитные организации , в том числе

а) Банки

б) Небанковские кредитные организацииклиринговые центры и расчётные палаты,

страховые компании

31. Банковская система

• В банковскую систему обычно входят два

уровня банков:

• Центральный банк – главный банк.

• Он регулирует деятельность остальных банков.

• Другие коммерческие банки

32. Виды банковских систем по степени централизации

• Централизованная (административная) - в

стране функционирует один или несколько

государственных банков с множеством

отделений на местах

• Рыночная предполагает функционирование

множества банков, различающихся

организационной формой, спецификой

операций и т.д За банковской деятельностью

осуществляется надзор, ее регулирование

происходит преимущественно экономическими

методами

33. Виды банковских систем по соподчиненности элементов

• Одноуровневая - входящие в нее банки

находятся на одной иерархической ступени, и

между ними не существует разделений функций

и отношений соподчинения

• Двухуровневая; в настоящее время

реализуется в большинстве стран мира.

Включает центральный банк, который образует

первый, верхний уровень системы, и

коммерческие (деловые) банки, составляющие

второй, нижний уровень

34. Схема банковской системы

35. Современная банковская система России

36. Центральный банк

• Центральный банк государства

• Выпускает наличные деньги (осуществляет

эмиссию)

• Хранит золотовалютные запасы страны

• Устанавливает ключевую ставку

• Банкир правительства

• Регулирует деятельность остальных банков

37. Задачи Центробанка России

• Обеспечение устойчивости национальной

денежной единицы;

• Организация денежного обращения, расчетов и

валютных отношений;

• Защита интересов кредиторов и вкладчиков

путем определения правил деятельности

коммерческих банков и контроля за их

соблюдением;

• Содействие развитию экономики, созданию

единого рынка страны и его интеграции в

мировую экономику

38. Ключевая ставка

• Минимальная процентная ставка, по которой

Центральный банк России (ЦБ РФ)

предоставляет кредиты коммерческим

банкам на срок в 1 неделю.

• С 2014 года снизилась с 14% до 9%.

• Это позволяет коммерческим банкам легче

брать кредит.

39. Ключевая ставка в США и других странах

В США

• Упала с 5% в 2008 за год до 0.25% в 2009.

• На этом уровне держалась до марта 2015.

• В 2017 повысилась до 1.25%

• Китай – 4%

• Турция 8

• Европа около 1%

40. Центробанк и коммерческие банки России

• Является «банком банков» - служит расчетным

центром банковской системы, предоставляет ей

кредиты.

• Определяет норму рефинансирования

• Определяет нормы обязательного резерва

• Выдает лицензии на банковскую деятельность.

41. Независимость Центробанка

• Центробанк является независимым от

исполнительной власти (правительства).

• Экономическая независимость. У ЦБ есть

определенный круг полномочий и

инструментов в области кредитной политики.

• Политическая независимость. Назначение

руководства и проведение денежной

политики.

42. Центробанк и государство

• Капитал ЦБ РФ полностью принадлежит

государству.

• Задачи и функции ЦБ РФ сформулированы и

закреплены в Конституции РФ и

Федеральном Законе «О Центральном Банке

Российской Федерации (Банке России)».

43. Коммерческие банки в России

• Создание и функционирование коммерческих

банков в РФ основывается на Законе «О банках и

банковской деятельности в РФ». В соответствии с

этим законом банки России действуют как

универсальные кредитные учреждения.

44. Как банк «делает» деньги

• Банк получает прибыль в результате своей

деятельности, пуская средства в оборот –

кредитуя население, организации,

промышленность.

• Банк выплачивает кредитору один процент за

пользование капиталом, а получает с

заемщика другой, больший.

45. Коммерческий банк

Принимает и хранит любые финансовые активы

Выдает кредиты населению и организациям

Осуществляет различные расчеты

Покупает и продает ценные бумаги

Осуществляет обмен валюты

46. Функции коммерческих банков

• Предоставление различных по видам и

срокам кредитов

• Покупку-продажу и хранение ценных бумаг,

иностранной валюты

• Привлечение средств во вклады,

• Осуществление расчетов

• Выдачу гарантий, поручительств и иных

обязательств

• Посреднические и доверительные операции

и т. д

47. Деятельность коммерческих банков

• Банкам запрещается осуществлять

деятельность в сфере материального

производства, торговли материальными

ценностями, всех видов страхования.

• Как и в других странах, банки в РФ не

отвечают по обязательствам государства, а

государство – по обязательствам банков,

кроме случаев, предусмотренных

законодательством

48. Виды коммерческих банков

• Универсальные выполняют широкий круг

операций и услуг

• Специализированные осуществляют одну или

небольшое количество банковских операций

• Инвестиционные проводят операции по

выпуску и размещению на фондовом рынке

ценных бумаг

• Сберегательные привлекают денежные

средства населения, хранят сбережения

• Страховые привлекают денежные средства

путем продажи страховых полисов

49. Банковская тайна

• Кодекс чести банка.

• В некоторых странах всем сотрудникам банка

запрещено распространять информацию о

клиентах, их счетах и перемещениях средств.

• В России по ст. 26 о банковской деятельности

«кредитные организации гарантируют тайну об

операциях, о счетах и вкладах своих

клиентов и корреспондентов».

Автор статьи

Читайте также: