Государственный заемный банк при екатерине 2

Обновлено: 26.04.2024

МАТЕРИАЛЫ ДЛЯ АКТИВНОГО ИЗУЧЕНИЯ ОТЕЧЕСТВЕННОЙ: ЛЕКЦИИ, ФОТО, ВИДЕО, АУДИО, КАРТЫ, БИБЛИОТЕКА, АРХИВЫ

ДВОРЯНСКИЙ БАНК, орган кредитования дворянского землевладения, первый банк в России. Действовал в 1754—86. Был организован по инициативе П. И. Шувалова. Являлся государственным учреждением и существовал на казенные средства. Основной капитал составлял первоначально 750 тыс. руб., в дальнейшем значительно расширился. Операции Дворянского банка сводились к выдаче ссуд помещикам из 6% годовых. Размер ссуды определялся количеством крепостных душ. Условия становились все более льготными. Вначале давали 10 руб. под душу сроком до 3 лет, затем — 40 руб. сроком до 8 лет. С 1770 банк стал принимать вклады, платя 5% годовых. В 1775 при Дворянском банке были организованы три специальные «экспедиции» (в Оренбурге, Казани и Н. Новгороде) для выдачи особо льготных ссуд помещикам, пострадавшим от бунта Пугачева. В 1786 реорганизован в Государственный заемный банк.

В 1885 был учрежден Государственный дворянский земельный банк, который вместе с Крестьянским банком являлся проводником аграрной политики царского правительства. Ссуды помещикам из дворянского банка выдавались на самых льготных условиях. Предельный срок ссуд был к 1890 доведен до 66 лет, а процентная ставка по ссудам была на 1,5—2% ниже, чем в акционерных земельных банках. Дворянам-заемщикам отодвигались сроки ежегодных платежей и процентов, нередко неуплаченные вовремя проценты списывались, т. е. становились скрытой субсидией. Существовали и другие льготы, а связанные с этим потери в скрытом виде относились за счет Государственного банка. Процесс перехода земель от дворянства к крестьянству особенно усилился после смуты 1905—07. В этот период выдача новых ссуд из Дворянского банка помещикам замедлилась и, напротив, в огромных размерах увеличились операции Крестьянского банка по продаже помещичьих земель зажиточным элементам деревни. К 1914 остаток долгосрочных ссуд, т. е. долг помещиков Дворянскому банку, достиг 894 млн руб., что равнялось остатку ссуд под залог сельскохозяйственных имений, помещичьих и непомещичьих, у 10 акционерных земельных банков, вместе взятых.

На днях читал про кидалово в банках на Руси, решил почитать еще немного о тех временах, о том как все зараждалось. Достаточно краткая выдержка из того материала который я перелопатил, в выходные может кому интересно будет почитать. Теперь мне понятно, почему у нас такая Ж… А в банковском секторе, потому, что никогда и не было хорошо, т.е. Ж… А это и есть обычное состояние, которое существует уже веками))))

Про кидалово в одном банке выложу в воскресенье вечером если успею, там мужик один намутил по самое не балуйся.

Первое появление кредитных учреждений на Руси произошло в конце XII в., в Великом Новгороде, имевшем тесные торговые связи с немецким купечеством. В эту эпоху Новгород и Псков представляли собой богатейшие города, где иностранцы ощущали себя почти как дома, поскольку здесь все было словно как в Гамбурге или Любеке.

Русь усвоила основные положения византийского государственного права, приняла их организацию денежных операций (стремление государства охранять монополию в этих вопросах, регламентация операций и размера допустимых процентов), Право на занятие подобным промыслом сдавалось на откуп. Псковское ссудное право оформляло кредитные сделки на особых «досках». В денежный оборот вводились долговые обязательства – простые векселя. По основному правовому документу — Русской Правде – регламентировалась охрана и порядок обеспечения имущественных интересов кредитора, порядок взимания долга, виды несостоятельности.

В 1665 г. псковским воеводой А. Ордин-Нащекиным была предпринята попытка создать ссудный банк для «маломочных» купцов. Его функции должна была исполнять городская управа, действовавшая при поддержке крупных торговцев. Отсутствие четко разработанного плана деятельности, определения приоритетов, противодействия со стороны бояр и приказных чиновников обусловили кратковременный характер действий данного банка.

Развитие кредитных учреждений на Руси шло долго и медленно. Как правило, русским купцам приходилось брать ссуды у иностранных банкиров, предоставлявших деньги на поистине кабальных условиях. При Алексее Михайловиче разрабатывались многочисленные проекты для создания “банков”, но все они остались на бумаге, даже Петр I Великий не справился с этой задачей.

Предпосылки и первые попытки создания первых банков России (20-30-е гг. XVIII в.)

Первые попытки создания в России банковского дела относятся к концу 20-х и 30-м гг. XVIII в., т.е. почти сразу после смерти Петра I Великого. В 1733 г. императрица Анна Иоанновна расширяет и упорядочивает деятельность Монетной конторы в плане кредитования, издав специальный указ “О правилах займа денег”.

В Монетной конторе можно было взять 8%-ные ссуды под залог драгоценных металлов (“а алмазных и прочих вещей, также деревень и дворов под залог и на выкуп не брать“) в размере не выше чем на 75% стоимости сроком на один год с правом отсрочки выкупа до трех лет. Разумеется, подобные ссуды могли брать только придворные круги, т.е. ограниченный круг лиц. Некоторые особо влиятельные сановники могли брать “в долг” даже без залога.

Монетная контора

В результате деятельность Монетных контор в качестве банков оказалась незначительной и функционировала в крайне ограниченных масштабах, приблизительно до 1736 г. Однако появление подобного рода деятельности Монетной конторы дало прецедент некоторым государственным учреждениям – совершенно далеким от финансов и кредитов – заняться “банкирским делом”. По данным Сената (1754) аналогичными функциями кредитования занимались… Почтамт, Главный комиссариат (интендантское ведомство), канцелярия артиллерии и фортификации и др. Размеры кредитных операций (залог, сроки, размер процентов) остался тайной даже для высших государственных органов!

Первый настоящий банк России – Дворянский (1754-1786)

Подлинная история банков относится к правлению Елизаветы Петровны, когда 23 июня 1754 г. был обнародован “Указ об учреждении Государственного Заемного Банка, о порядке выдачи из оного денег и о наказании ростовщиков”. Банк состоял из двух фактически самостоятельных частей – Дворянского банка (с конторами в Москве и Санкт-Петербурге) и “Банком для поправления при Санкт-Петербургском порте коммерции”. Создателем и разработчиком устава банка стал Петр Иванович Шувалов (1710-1762) – знаменитый русский государственный и военный деятель, фельдмаршал, одаренный и энергичный человек, но страдающий маниловщиной.

Среди двух банков самым жизнеспособным оказался Дворянский банк, просуществовавший до 1860 г. Клиентами банка являлись дворяне империи (помещики) и иностранцы, принявшие “вечное” подданство и владевших недвижимостью в заранее оговоренных регионах России (впоследствии число клиентов расширилось за счет прибалтийских, смоленских, малороссийских и др. помещиков).

Уставной капитал Дворянского банка определялся в 750,0 тыс. руб. В главные функции банка входила выдача ссуд в сумме от 500 до 10.000 руб. при 6% (т.н. указной процент) сроком выплаты не более трех лет под залог имений, драгоценных металлов, бриллиантов, каменных домов (вклады банк не принимал). Размер ссуд “под имения” зависел от… количества крестьянских душ.

Для ограничения кредита каждый крестьянин (душа) был оценен в 10 руб. (хотя его стоимость определялась при Елизавете Петровне в 30 руб.). Позднее цена возрастала: в 1766 г. – 20 руб., в 1786 г. – 40 руб., в 1804 г. – 60 руб.

Помещики брали деньги, возвращать которые не намеревались. В результате уставной капитал правительство повышало неоднократно, и к 1786 г. он составил 6 млн. руб. Из-за отсутствия банковских специалистов в России правильное ведение бухгалтерских дел сильно хромало – не только в Дворянском, но и в других банках. Поэтому правительству приходилось нанимать “немцев”, т.е. иностранцев, и для обучения приставлять к ним “стажеров”. Главным источником пополнения вкладов по-прежнему оставалось государство.

Первоначально Дворянский банк частные вклады не принимал, а если принимал, только в виде исключения и за 1% от суммы, выплачивающейся банку. Теперь устанавливались следующие правила: банк принимал вклады с условием выплаты 5% годовых. Число первых вкладчиков было невелико (в 1774 г. всего 58 вкладов) – это не удивительно. Как и ожидалось, банковские конторы не смогли не только выплатить проценты, но и выдать по первому требованию вклады! Московская контора Дворянского банка даже должна была признать себя несостоятельной.

Высшие правительственные круги выказали обеспокоенность по сложившейся ситуации и банку предложили отделять частные вклады от остальных капиталов; вклады получали гарантии от правительства. Вклады отдавали выборочно, “по старшинству, кто прежде о возврате объявление подал”.

Опыт нескольких лет управления Дворянским банком продемонстрировал огромное желание помещиков брать деньги, но не отдавать обратно. Вставал вопрос о пополнении банковского капитала помимо казенных средств, и поэтому в 1770 г. решили прибегнуть к практике приема вкладов.

Банк для купечества – “Банк для поправления при Санкт-Петербургском порте коммерции” (1754-1782)

Первоочередное внимание правительство уделяло дворянам, но полностью игнорировать интересы других сословий, в частности, купечества, оно не могло и не хотело. Купечество нуждалось в мощной финансовой поддержке со стороны государства (как единственного источника получения солидных денежных сумм), в частности, в дешевом кредите.

В 1754 г., в правление Елизаветы Петровны, по инициативе неугомонного Шувалова, создается “Банк для поправления при Санкт-Петербургском порте коммерции”. Поскольку банк был государственным, его поставили под начало Коммерц-коллегии (отсюда его название – Коммерческий).

Вскоре дела банка пришли в расстройство. Во-первых, ссудами пользовалась ограниченная группа купцов (они даже стали заниматься ростовщическими операциями, ссужая деньги в рост бедным купцам из расчета 30%); во-вторых, большинство клиентов были “неисправны в платеже своих долгов“; в-третьих, скудные капиталы банка начало присваивать правительство для выдачи ссуд дворянам.

В результате в 1770 г. Коммерческий банк прекратил деятельность, но формально просуществовал до 1782 г., когда окончательно произошла его ликвидация; оставшиеся средства были переданы Дворянскому банку.

Ассигнационные банки (1769-1843) России

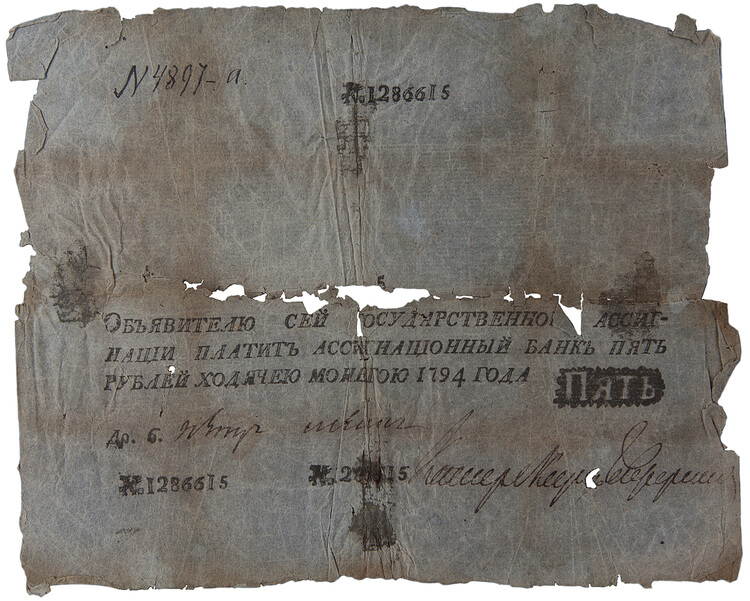

9 января 1769 г. в Москве и Санкт-Петербурге Екатерина II основывает Ассигнационные банки, призванные пополнять постоянно нуждавшуюся казну. В качестве ближайших целей банки должны были заменить полноценную разменную монету бумажными деньгами, более удобными для обращения (в Западной Европе банки осуществляли подобные функции еще в прошлом веке).

Бывший ФИНЭК (теперь СПБГЭУ) со стороны Садовой улицы

В результате Ассигнационный банк являлся депозитным, предназначенным для регуляции бумажно-денежного обращения, не имел права производить кредитных операций.

За все правление Екатерины и последующих правителей, вплоть до 40-х гг. XIX в. выпуск ассигнаций неуклонно возрастал – печатный станок должен был спасать Россию. К 1817 г. количество ассигнаций достигало огромной цифры – около 1 млрд. руб.!

Вместе с окончательным изъятием из обращения ассигнаций и заменой их согласно манифесту 13 июня 1843 г. государственными кредитными билетами, Государственный ассигнационный банк прекратил существование. С 1 января 1849 г. ассигнации были аннулированы.

Государственный заемный банк (1786-1860)

В июле 1786 г. указом матушки-государыни Екатерины II Великой Дворянский банк был реорганизован в Государственный заемный.

Условия кредита постоянно улучшаются и достигают 20-летнего срока выплаты для дворян (вспомним, что первоначально деньги следовало вернуть в течение трех лет). Ссуды выдаются под крестьянские души, фабричные населенные имения, каменные дома с расчетом 5% годовых. Через каждые четыре года соответствующая часть имения (при условии погашения ссуды) возвращалась в полное владение помещика. Банку разрешалось проводить и депозитные операции с оплатой по вкладам 4,5 %.

Там сейчас институт точной механики (ИТМО), если его не закрыли

22 января 1787 г. банк приступил к работе. Первые результаты работы оказались плачевными.

Наиболее выдающимся шагом в этом направлении стала реформа денежной системы России 1839-1843 гг., затеянная и осуществленная в период правления Николая I. Совершенствование денежной системы, имевшее целью введение новых принципов ее организации, устранение из обращения обесценившихся госассигнаций началось с принятием Манифеста 1839г “Об устройстве денежной системы”. В основу денежного обращения был положен серебряный рубль и установлен обязательный курс ассигнации: 3 руб. 50 коп. ассигнациями = 1 руб. серебром. В 1843 ассигнации начали постепенно изыматься из обращения и обмениваться по обязательному курсу на кредитные билеты, свободно размениваемые на серебро.

В соответствии с ним все сделки в России должны были заключаться исключительно на серебро. Одновременно с этим актом был опубликован указ “Об учреждении Депозитной кассы серебряной монеты при Коммерческом Банке”. Депозитная касса принимала на хранение вклады серебряной монетой и выдавала взамен депозитные билеты (аналог современных электронных карточек) на соответствующие суммы. Выпускаемые под неусыпным контролем государства билеты на 100% обеспечивались серебряным эквивалентом.

Реформы полуторавековой давности стали основой совершенствующегося по сей день механизма кредитно-денежной системы.

К концу 60-х годов 18 века доля медных монет настолько увеличилась, что начала вытеснять серебряную монету из обращения. Она стала занимать главное положение во внутриторговых расчетах, в платежах налогов в бюджет, превратилась в основную денежную единицу страны. Эти обстоятельства имели отрицательные последствия:

1) медная монета была тяжелой, доставить выручку домой требовалась телега;

2) на ее пересчет требовалось много времени, требовался большой штат счетчиков;

3) достоинство медных монет часто менялось, что вызывало нестабильность денежного обращения.

Чтобы решить эту проблему, была сделана попытка замены медных денег купеческими векселями. Однако она была неудачной. Причины:

1) векселя были ненадежными;

2) для их окончательного погашения требовались действительные деньги, которых в казне не хватало. Это вызывало неудобство и убытки лиц, взявших векселя вместо денег.

В 1769 г. в Москве и Петербурге были учреждены два банка для размена ассигнаций. Они назывались «променные банки». Первоначально капитал каждого банка составлял 500 тыс. медных рублей, на такую же сумму банк мог выпустить ассигнации. Банки были обязаны без задержки проводить обмен действительных денег на ассигнации и наоборот, ассигнации на действительные деньги. Банки отпускали ассигнации в обмен на наличные деньги правительственным учреждениям и частным лицам.

Создание променных банков сопровождалось клятвой «святостью слова царского» не выпускать в обращение более 100 млн. руб. ассигнациями.

Обеспеченность ассигнаций медной монетой играла решающую роль в их стабильности. Достоинство ассигнаций ценилось на 1%, редко на 2% ниже серебряной монеты. Первое время курс ассигнаций был даже выше серебряной монеты. Это было обусловлено такими качествами ассигнаций, как:

1) относительная редкость;

3) удобство при расчетах, пересылке.

В 1786 году был издан Манифест, который предусматривал:

1) Увеличить выпуск ассигнаций в 2 раза, т.к. их было недостаточно, что сдерживало развитие промышленности, ремесла и земледелия. Эта оценка состояния денежного обращения исходила из равновесия ассигнаций и монет. Но это равновесие было непрочным и имело свои пределы. Увеличение суммы ассигнаций в таких пределах за год должно было привести к падению курса ассигнаций, расстройству денежного обращения.

2) Учреждение Заемного банка для предоставления кредитов дворянству и городам. Ассигнационному банку теперь разрешалось принимать вклады (4,5% годовых) и учитывать векселя (6% годовых), а также продавать медь за границей, покупать золото и серебро.

3) Т.к. денежное обращение нуждалось в ассигнациях меньшего номинала, чем 25 руб., то были выпущены 10-ти и 5-ти рублевые ассигнации. 10-рублевые печатались на красной бумаге, а 5-ти рублевые на синей.

Пока правительство соизмеряло эмиссию ассигнаций с обеспечением медной монетой, их курс был высокий. Как только ассигнации стали использоваться для покрытия военных расходов, было нарушено слово царское, их курс стал неуклонно падать, и к ноябрю 1796 г. в обращении находилось ассигнаций на 157 млн. руб.; в 1801 г. – 212 млн. руб.; в 1817 г.- 836 млн. руб.

В итоге к концу 80-х годов 18 века ассигнационный банк уже не располагал достаточным количеством меди для размена ассигнаций. Размен был прекращен, ассигнации обесценились на 30%, а золотая и серебряная монеты стали исчезать из обращения.

К середине 90-х годов 18 века ассигнации стали основным средством обращения и платежа, массовый выпуск ассигнаций привел к падению их курса по отношению к серебряному рублю.

13 мая 1754 года в Санкт-Петербурге по именному указу российской императрицы Елизаветы Петровны был учрежден Дворянский заёмный банк — первое банковское учреждение в Российской империи с первоначальным капиталом 750 тысяч рублей.

Начало развития банковского дела в России можно отнести к первой половине XVIII века. Первые попытки упорядочить и организовать кредитные учреждения предпринимались еще при Петре I, который всячески поощрял развитие торговли и финансового дела в своей империи.

Эти попытки в царствование Анны Иоанновны привели к первому реализованному проекту — «Монетной конторе». Ее создание было обусловлено объективными экономическими предпосылками — в России к этому времени уже существовала большая потребность в кредитах.

«Монетная контора» стала первым государственным учреждением, которое удовлетворяло этот спрос на практике, фактически осуществляя банковскую деятельность. Она выдавала ссуды под обеспечение золота и серебра с последующим «взысканием» 8%.

Дальнейшее развитие банковского дела наблюдается при Елизавете Петровне, которая, вступая на престол, провозгласила себя продолжательницей дела своего великого отца — Петра I. Следование «петровским началам» обусловило, в частности, интерес императрицы к экономическим вопросам, развитию промышленности и торговли.

Поощряя дворянское предпринимательство, Елизавета повелела своим указом от 13 мая 1754 года учредить Дворянский заемный банк в Петербурге с отделением в Москве. Этот первый в России государственный банк был создан для предоставления займов представителям дворянского сословия под залог земли.

Материальное благополучие дворянства являлось одним из приоритетов финансовой политики правительства. Поэтому заемный банк обеспечивал дворянам дешевый кредит (за 6% в год) в довольно крупных суммах (до 10 000 рублей, что тогда было очень значительной суммой) под залог движимого и недвижимого имущества.

Сфера деятельности финансового учреждения постоянно расширялась. С 1756 года банк начал предоставлять займы дворянам-землевладельцам Лифляндии и Эстляндии, с 1776 года — белорусским, а с 1783 года — малороссийским дворянам.

В 1769 году капитал Дворянского заёмного банка был пополнен Ассигнационным банком на сумму в 300 тысяч рублей. В дальнейшем Ассигнационный банк продолжал пополнять капитал Дворянского банка вплоть до закрытия последнего. А в 1782 году банку были переданы пассивы прекратившего существование Купеческого банка. Благодаря этому за время правления Екатерины II капитал Дворянского заёмного банка был увеличен с первоначальных 750 тысяч до 6 миллионов рублей.

При этом в систему финансовых взаимоотношений стали привлекаться широкие слои общества — с 1766 года заемный банк стал выдавать ссуду и крестьянам в размере 20 рублей на душу под 6% годовых. Спектр предоставляемых услуг тоже расширялся — начиная с 1770 года банк начал принимать вклады с выплатой до 5% годовых.

После того как крестьяне и представители других сословий стали активно пользоваться услугами Дворянского земельного банка, его название уже не соответствовало практической деятельности учреждения. Поэтому в 1786 году оно было преобразовано в Государственный заёмный банк.

Восстановление пароля

Государственный заёмный банк , Ассигнационный банк , Депозитная касса , Пётр Шувалов , Михаил Ломоносов , Михаил Сперанский , Егор Канкрин

Николаевское самодержавие: Экономическая политика в условиях политической консервации (9 класс)

Правление Екатерины II: Экономическая и финансовая политика правительства. Начало выпуска ассигнаций (8 класс)

К середине XVIII века бумажные деньги были известны во многих странах Европы (Великобритании, Франции, Дании и других). Об их введении в России впервые задумался Пётр I (см. главу «Денежная реформа Петра I»). Первый развёрнутый проект выпуска бумажных денег появился в период правления императрицы Елизаветы Петровны (1741—1762), но Сенат его отклонил. В июне 1762 года император Пётр III (1761—1762) подписал указ о создании Государственного банка и выпуске «банковых билетов», которые должны были обращаться наравне с монетами и приниматься во все виды платежей. Но 9 июля император лишился власти вследствие дворцового переворота, и указ остался на бумаге.

К идее выпуска бумажных денег вернулись через 6 лет. Высокие государственные расходы (прежде всего на военные нужды из-за начавшейся в 1768 году очередной русско-турецкой войны) требовали значительных средств, которых не могли дать чеканка монеты и налоговая система. В денежном обращении России использовались преимущественно медные монеты, золотые же и серебряные служили в основном для внешней торговли. Немалый вес медных монет приводил к затруднениям при платежах на большие суммы, что сильно затрудняло торговлю и функционирование финансовой системы государства. Вес пятикопеечной монеты составлял 51 грамм, а рубль медными монетами весил более килограмма. Так, за «Оду на день восшествия на всероссийский престол Ея Величества Государыни Императрицы Елисаветы Петровны 1748 года» Михаил Ломоносов получил от императрицы награду в размере двух тысяч рублей. Если бы она была выплачена серебряными рублями, то вес награды составил бы более 56 килограммов, а в медных пятаках она превысила бы 2 тонны.

Опись денег, изъятых у декабриста Александра Раевского (1826 год)

В феврале 1769 года был опубликован манифест императрицы Екатерины II (1762—1796) об учреждении двух ассигнационных банков (в Санкт-Петербурге и Москве) и выпуске бумажных денег, названных ассигнациями, на сумму 2,5 млн рублей. Номиналы — от 5 до 100 рублей. Их можно было использовать для внесения платежей в казну. Они свободно обменивались на медные монеты, для чего создавался обменный фонд в два млн рублей медными монетами. Этого было вполне достаточно для свободного и беспрепятственного обмена банкнот в пределах установленного лимита выпуска.

Удобство использования ассигнаций, беспрепятственный их обмен на медную монету (и обратно), а также возможность уплаты ими налогов способствовали быстрому введению их в обращение. Популярность бумажных денег позволила банкам даже брать небольшую комиссию при обмене на них медных монет. Лёгкость, с которой ассигнации были введены в обращение, позволила государству прибегнуть к новому выпуску и превысить первоначально установленный лимит в 2,5 млн рублей. В 1774 году был издан указ о новом лимите — в 20 млн, но и он вскоре был превышен. К 1786 году сумма выпущенных ассигнаций превысила 46 млн рублей. Медных монет для обмена на них стало не хватать, возникли очереди и ограничения. В итоге стоимость ассигнационного рубля (его курс), выраженная в серебряных монетах, впервые снизилась, первоначально незначительно — на 1–2 копейки. То есть 1 рубль ассигнациями стоил 98 копеек серебром. Правда, использование этого курса было ещё редкостью. Чаще ассигнации оценивались всё ещё по номиналу.

В том же 1786 году был принят предложенный графом Шуваловым план по реформированию обращения ассигнаций. Вместо двух банков учреждался один Государственный ассигнационный банк. Выпускались ассигнации нового образца. Старые банкноты обменивались на них в течение 1786—1787 годов. Устанавливался новый лимит выпуска — 100 млн рублей. Но и он вскоре был превышен, так как потребовались средства на войны с Турцией (1787—1791), Швецией (1788—1790), Польшей (1792) и Персией (1796). Сумма ассигнаций в обращении в 1790 году составила 111 млн рублей, а в 1796 году — 157,7 млн, из которых медной монетой были обеспечены только 32 млн. В результате курс ассигнаций продолжил снижение. В 1787 году за рубль ассигнациями давали 97 копеек серебром, а в 1795 году — уже 65—75 копеек.

Фактически в России появились две параллельные денежные единицы — рубль серебром и рубль ассигнациями. При этом курс ассигнационного рубля и связанных с ним медных монет продолжал падать относительно рубля серебряного. Пять серебряных рублёвых монет стоили больше пятирублёвой ассигнации, а серебряная монета в 10 копеек была дороже медной того же достоинства. Все цены указывались с обязательным уточнением — в рублях серебром или в рублях ассигнациями.

Добиться выравнивания стоимости ассигнационного и серебряного рублей не представлялось возможным, поэтому в правление императора Павла I (1796—1801) была предпринята попытка хотя бы зафиксировать установившийся курс. Для этого 1 рубль ассигнациями приравняли к 70 копейкам серебром. Но расходы на Итальянский поход 1799 года потребовали нового выпуска бумажных денег. К концу царствования Павла I в обращении находилось уже 212 млн рублей ассигнациями. Стоимость такого рубля к 1800 году составляла 65,5 копейки серебром. Попытка зафиксировать курс ассигнаций не удалась.

- Древнегреческая тетрадрахма (V век до н. э.)

- Древнеримский денарий (125 год до н. э.)

- Сребреник Владимира (около 988 года)

- Флорентийский флорин (1520 год)

- Ефимок с признаком (1637 год)

- Аверс, реверс и гурт сестрорецкого рубля (1771 год)

- Нидерландский дукат русской чеканки (1849 год)

- Современная копейка (1997 год)

- Современный рубль (2009 год)

В первые годы царствования императора Александра I (1801—1825) выпуск ассигнаций был одним из основных способов покрытия дефицита государственного бюджета. Курс ассигнаций продолжал падать и в 1811 году достиг 25 копеек серебром. В 1810—1811 годах по проекту советника императора, графа Михаила Михайловича Сперанского, была предпринята попытка упорядочения денежной системы. В нескольких указах ассигнации признавались государственным долгом, и дальнейший их выпуск допускался только для замены ветхих купюр. Для выкупа ассигнаций выпускался государственный заём, все выкупленные купюры подлежали сожжению. В апреле 1812 года последовал новый указ. В соответствии с ним устанавливались соотношения, в которых производились платежи ассигнациями в казну: налоги и недоимки — 2 рубля ассигнациями за 1 рубль серебром, таможенные, лесные, почтовые и другие платежи — 3 рубля ассигнациями за 1 рубль серебром. Частные лица могли заключать сделки и обязательства на серебро, но при расчётах никто не мог отказаться от приёма ассигнаций по рыночному курсу, который доходил до 4 рублей ассигнациями за серебряный рубль.

Начавшаяся в июне 1812 года Отечественная война, а затем — заграничные походы 1813—1814 годов потребовали значительных расходов и повлекли новый выпуск ассигнаций на сумму более 244 млн рублей. Стоимость ассигнации иногда падала до 20 копеек серебром. Этому способствовали также фальшивки, которые распространялись наполеоновскими войсками (см. главу «Фальшивые ассигнации»).

В 1839 году, в период правления императора Николая I (1825—1855), началась денежная реформа под руководством министра финансов Егора Францевича Канкрина. В царском манифесте главной денежной единицей империи с 1840 года объявлялся серебряный рубль, в котором исчислялись все платежи в казну и из казны. Выпуск ассигнаций был прекращён. Платежи могли совершаться как монетами, так и ассигнациями, для которых устанавливался твёрдый курс: 1 рубль серебром соответствовал 3 рублям 50 копейкам ассигнациями. Разрешался обмен ассигнаций на серебро и обратно по установленному курсу, но с выдачей не более 100 рублей серебром в одни руки. Одновременно учреждалась Депозитная касса, которая с 1840 года меняла серебряные монеты на новый вид бумажных денег — депозитные билеты. Их можно было обменять обратно на серебро по номиналу без ограничений или использовать для платежей. В результате этих мероприятий курс ассигнаций был привязан к серебру и стабилизирован.

В 1841 году Государственный заёмный банк (см. главу «Первые банки») получил право выпуска ещё одного вида бумажных денег — кредитных билетов. Они предназначались для выдачи ссуд под залог земли и строений и могли, как и депозитные билеты, размениваться по номиналу на металлическую монету. При этом разменный фонд должен был составлять не менее 1/3 от суммы выпущенных кредитных билетов.

Успех выпуска кредитных билетов позволил в 1843 году приступить к завершающему этапу реформы. Выпуск депозитных билетов был прекращён, ассигнации и депозитные билеты обменивались на кредитные билеты до 1851 года. Единственным видом бумажных денежных знаков стали кредитные билеты, обращавшиеся наравне с золотой, серебряной и медной монетой и разменивавшиеся на золото и серебро по номинальной стоимости. Денежное обращение в России было стабилизировано.

Среднегодовая стоимость (курс) серебряного рубля в копейках ассигнациями

1813 г. — 397 коп.

Для 1786—1811 годов курс приводится по Сборнику статистических сведений о России (1854), а для 1812—1843 годов — по книге А. К. Шторха «Материалы по истории государственных денежных знаков в России» (1868).

Автор статьи

Читайте также: