Как пандемия повлияла на банковский сектор

Обновлено: 26.07.2024

В июне чистая прибыль российских банков составила 70 млрд руб., следует из обзора Банка России. После провала в мае финансовый результат сектора улучшился и достиг по итогам второго квартала 102,56 млрд руб. По сравнению с докризисным первым кварталом чистая прибыль кредитных организаций сократилась более чем в пять раз.

Падение квартальной прибыли до подобных уровней сектор переживал в 2017 году на фоне санации крупных частных банков, следует из статистики ЦБ. Тогда третий квартал стал убыточным для сектора (совокупный убыток — 95 млрд руб.), а в четвертом квартале банки показали прибыль на уровне чуть выше, чем в карантинном квартале, — 115 млрд руб.

По оценке Центрального банка, в апреле—июне 2020 года ВВП России на фоне кризисных явлений в экономике, вызванных влиянием изоляции и падением цен на нефть, сократился по сравнению с тем же периодом прошлого года на 9,5–10%.

Как пандемия COVID-19 повлияла на доходы банков

За первые три месяца 2020 года российские банки получили 528 млрд руб. чистой прибыли. Март, на который пришлись усиление волатильности на финансовых рынках и значительное ослабление рубля, позволил игрокам нарастить прибыль за счет длинной валютной позиции.

Во втором квартале рубль стал укрепляться и банки потеряли значительную часть полученного ранее дохода, пояснил на онлайн-конференции директор департамента обеспечения банковского надзора ЦБ Александр Данилов.

Как следует из презентации эксперта, в первом квартале банки получили 432 млрд руб. от операций с производными финансовыми инструментами и валютой, но уже во втором квартале их чистые потери по этой статье составили 209 млрд руб. Остальные факторы формирования прибыли, по словам Данилова, находятся на нормальном уровне.

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Осторожные инновации: почему Google избегает революционных разработок

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Почему обвалились продажи NFT

Сотрудник переехал за границу: 4 варианта, как оформить работу

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Не все можно заменить: без этих ИТ-сервисов бизнесу будет особенно сложно

«Сокращения чистого процентного дохода не произошло, чистый комиссионный доход сократился на 9%. С чем это может быть связано? Сократились выдачи кредитов, часто комиссионный доход возникает в момент выдачи кредита», — отметил глава департамента.

По данным Банка России, в июне количество прибыльных банков в секторе выросло до 245, или до 63% от числа действующих игроков. Однако доля прибыльных банков за месяц упала на 9 п.п., на них теперь приходится 67% активов сектора.

«Некоторые банки, получившие небольшой убыток в мае, в июне вышли в слабый плюс, однако несколько крупных банков, наоборот, после прибыльного результата в мае зафиксировали незначительный убыток в июне», — говорится в обзоре ЦБ.

Что будет дальше с прибылью

В третьем и четвертом кварталах 2020 года показатели банковского сектора заметно не ухудшатся, считают в Банке России. Ситуация будет зависеть от эпидемиологической обстановки, а также от решения регулятора, продлить или завершить регуляторные послабления для игроков рынка, пояснил Данилов. Пока льготный период для банков по оценке активов и резервированию действует до 30 сентября.

По части кредитов, очевидно, надо будет досоздавать резервы (после отмены послаблений), признал глава департамента банковского надзора ЦБ. Однако оценок, какими они могут быть, при этом не привел.

Во втором полугодии прибыль банковского сектора будет восстанавливаться при соблюдении некоторых условий, считают опрошенные РБК аналитики.

«Рост будет во многом обусловлен постепенным восстановлением отдельных отраслей и ростом потребительской активности, что уже сегодня выражается в увеличении спроса на кредиты. Вместе с тем уровень одобрения пока остается ниже прошлогодних значений, а уровень доходов населения заметно упал, что будет несколько сдерживать кредитную экспансию банков», — поясняет директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Он не ожидает, что финансовый результат сектора в третьем-четвертом кварталах будет сопоставим со значениями прошлого года. По данным ЦБ, во второй половине 2019 года чистая прибыль банков составила 695 млрд руб.

«Прибыль сектора вряд ли вернется к объему 2019-го и первого квартала 2020 года на горизонте полутора лет как в связи с ростом проблемных долгов, так и на фоне сжатия маржинальности бизнеса», — соглашается директор по банковским рейтингам «Эксперт РА» Людмила Кожекина.

Важное условие для восстановления сектора — отсутствие второй волны пандемии, замечает директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Этот же фактор, по словам аналитика, может быть решающим для решения ЦБ о продлении или отмене послаблений для банков.

Результаты второго квартала в банковском секторе эксперты считают «сглаженными» из-за масштабных программ поддержки заемщиков и реструктуризации кредитов. Пока значительная часть проблемных активов не оказывает давления на прибыль и капитал, говорит Доронкин. «Сохраняются риски того, что после окончания «кредитных каникул» далеко не все заемщики смогут вернуться в полноценный график платежей», — добавляет он.

Как следует из статистики ЦБ, на начало июля под реструктуризацию попали 7% кредитов в корпоративном портфеле банков, 13% портфеля ссуд малому и среднему бизнесу (МСБ) и 3,9% кредитов, выданных физлицам.

Самая проблемная группа — кредиты МСБ, считает Доронкин: «В зоне особого риска в сегменте МСБ сегодня операции с недвижимым имуществом. На данный сегмент приходится половина всего объема реструктуризаций кредитов малому и среднему бизнесу, и, по нашим оценкам, заметной части данных заемщиков может потребоваться дополнительная отсрочка платежей в третьем-четвертом квартале».

Что произошло с другими показателями банков

По итогам июня активы банковского сектора достигли 95 трлн руб. За месяц они увеличились на 1,6% — в основном за счет ценных бумаг и средств банков на корсчетах в ЦБ. Кредитный портфель сектора в июне вырос примерно на 400 млрд руб. Корпоративный портфель увеличился на 0,5%, хотя в июне банки в основном давали в долг финансовым организациям. ЦБ считает, что конечными получателями средств были заемщики из реального сектора, поскольку значительную часть прироста кредитов обеспечили сделки обратного РЕПО с финансовыми посредниками.

Розничный кредитный портфель банков в июне увеличился на 1% после символического роста в мае (на 0,2%) и спада в апреле (на 0,7%). Основным драйвером розницы стала ипотека, в частности выдача льготных кредитов по новой госпрограмме (под 6,5% на новостройки).

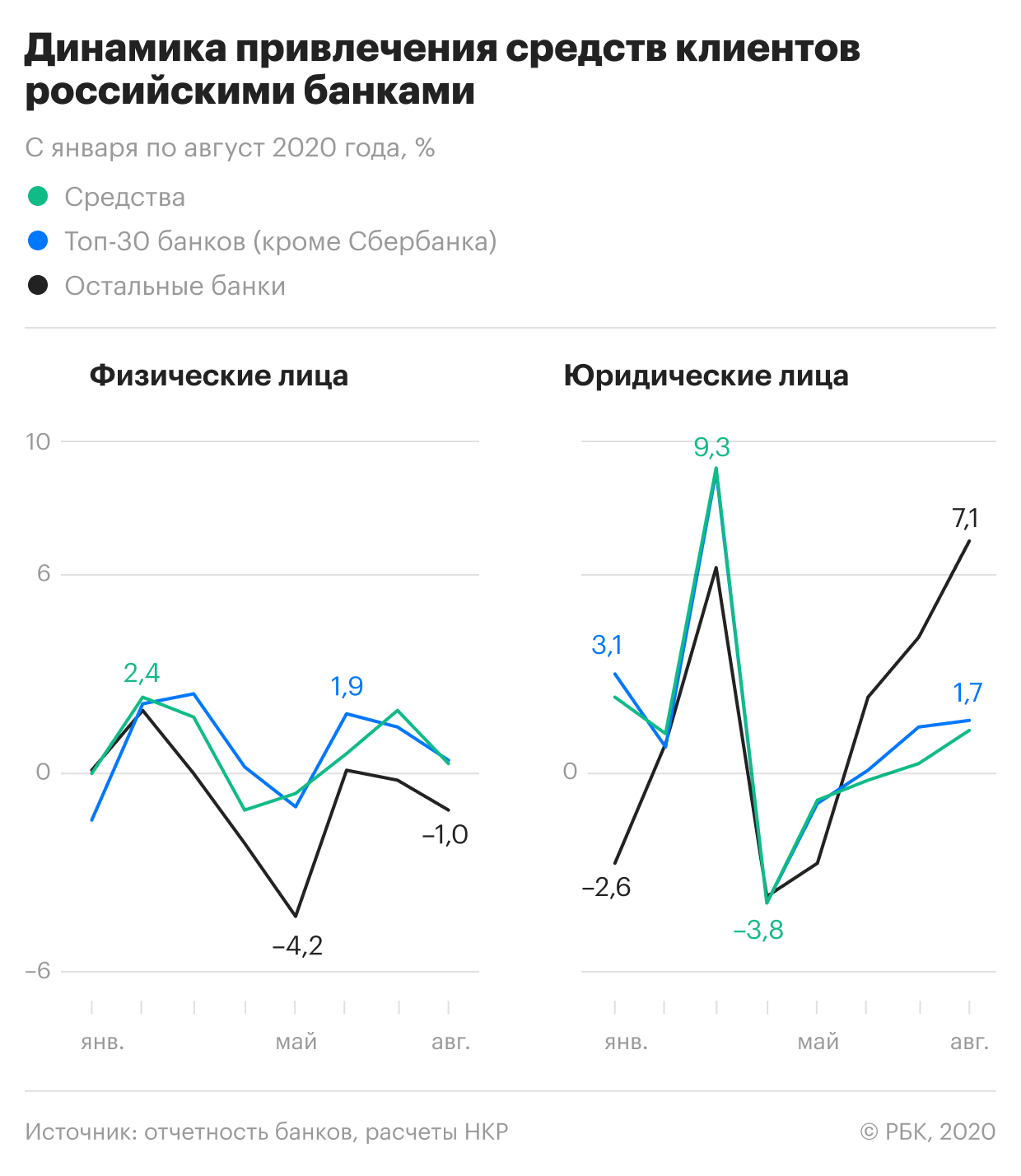

Ситуация с фондированием в банковском секторе нормализовалась после месяцев повышенной волатильности, констатирует ЦБ. Объем депозитов организаций вырос на 468 млрд руб., или на 1,6%, а средства населения — на 585 млрд руб., или на 1,9%. Приток на счета физлиц объясняется социальными выплатами, которые могли получить семьи с детьми. По оценкам ЦБ, в июне финансовая помощь составила около 290 млрд руб., то есть больше половины от прироста средств населения в банках. Статистика регулятора подтверждает, что клиенты-физлица наращивали остатки на текущих счетах, а не на срочных вкладах.

Организации с более высоким уровнем цифровой зрелости и гибкими моделями управления показали лучшую устойчивость и эффективность по сравнению с «традиционными» финансовыми институтами в период пандемии. Среди топ-менеджмента крупных российских банков и страховых компаний, не оказалось тех, кто оценил бы влияние первой волны пандемии и локдауна как полностью негативное.

Такие выводы делают эксперты международной консалтинговой компании Accenture, которая провела большое исследование на эту тему. В рамках этой работы эксперты оценили влияние коронавируса на российские компании финансового сектора. Среди ключевых выводов исследования аналитики выделяют следующие.

Влияние пандемии не было исключительно негативным

Малая часть опрощенных (меньше 30%) отметила, что пандемия скорее негативно повлияла на их бизнес. Напротив, 50% респондентов положительно оценили влияние пандемии на их организации.

«Согласно глобальному исследованию Accenture, российские потребители позитивно оценили реакцию банков на коронавирусный кризис. 63% респондентов считают, что банковский сектор оказался готовым к новым условиям, вызванным пандемией и только 17% отозвались о реакции банков негативно», — рассказал Егор Викторов, старший менеджер по работе с финансовым сектором Accenture в России.

Пандемия показала и «узкие» места в работе финансовых институтов. 70% опрошенных отметили, что одной из актуальных проблем, снижающих эффективность организаций во время периода ограничений, стало документарное оформление сделок и операций с клиентами и внутренний бумажный документооборот.

Пандемия показала важность «цифры»

Более 70% традиционных банков и страховых компаний в период коронавируса испытывали сложности с привлечением клиентов. Поэтому их основные усилия были сосредоточены на переводе продуктов в цифровой формат, на изменении подходов к продвижению продуктов и сервисов, а также на развитии удаленных каналов обслуживания клиентов. Более 50% представителей традиционных банков отметили важным развитие дата-центричного подхода при работе с клиентами и разработку персонализированных предложений.

Банки не откажутся от физических отделений

Несмотря на то, что в пандемию опрошенные финансовые организации делали акцент на развитие цифровых сервисов продаж и обслуживания, 50% респондентов не видят целесообразности пересматривать роль физических отделений или менять их формат в ближайшие несколько лет. При этом более 40% участников отметили, что возможно сокращение количества физических точек продаж в их организациях или появление новых форматов физических точек (например, киосков и точек самообслуживания).

«Необходимость в офисах как мест для консультаций населения скорее всего останется. Ведь всегда есть сложные кейсы, например, связанные с розничным кредитованием, которые можно решить пока только при личном визите. Большинство операций, в первую очередь, платежи и переводы, будут осуществляться через каналы ДБО. Потребительское кредитование также стремительно цифровизируется. ГПБ идет в ногу со временем и стремится к цифровизации даже такого сложного продукта, как ипотека. По всей видимости, также сохранится формат посещения офиса в момент личной идентификации клиента для onboarding. Поэтому офис будущего — один-два консультанта и банкомат с cash-in», — рассказал один из участников исследования, вице-президент по информационным технологиям Газпромбанка Дмитрий Назипов.

Для максимальной отдачи от канала отделения должны отличаться по формату даже в рамках одной финансовой организации, например: флагманские отделения, лаунджи, отделения самообслуживания, быстровозводимые под определенную задачу отделения. Только комплексно спроектированная программа реформирования отделений, привязанная к общей бизнес-стратегии компании и цифровой стратегии, сможет принести финансовым организациям значимый бизнес-эффект от физического канала. По оценке аналитиков Accenture, банки смогут достичь увеличения продаж до 30%, существенно повысить NPS и эффективно сократить до 30% площадей в физической сети.

Удаленная работа — новая реальность, но не для всех

71% респондентов указали, что в будущем планируют перевести часть персонала на удаленную работу. При этом наименьшим потенциалом для удаленного режима обладают должности, требующее общения с клиентами или сотрудниками тет-а-тет: HR, продажи, взаимодействие с розничными и корпоративными клиентами (с этим согласны 50% опрошенных).

Помимо этого, режим удаленной работы принес сотрудникам некоторые сложности. Среди них управление эффективностью работы, обеспечение удаленных рабочих мест, постановка задач и организация работы команд.

«Объективно, рабочее время увеличилось, как минимум потому, что не требуется ездить до офиса. Казалось бы, это должно быть хорошо для компании, но есть и обратная сторона — ухудшился work/life balance. Работать из дома не так просто: у многих нет личного компьютера и персонального рабочего места. Онлайн- школы, уход за младшими детьми в параллель с онлайн-работой — непростое испытание. В результате: эффективность снижается, происходит расфокусировка», — отметил еще один участник исследования, вице-президент по информационным технологиям СПАО «Ингосстрах» Алексей Клепиков.

С точки зрения управления персоналом, организациям придется разработать формальные показатели эффективности и гораздо более объективный процесс оценки, чем это принято для «обычных» офисных работников: это позволит выстраивать карьерные пути удаленных и «гибких» сотрудников наравне с офисными работниками, лучше интегрировать их в организацию. Кроме того, для топ-менеджеров и руководителей среднего звена нужно проработать технологии лидерства и методики поддержания командного духа.

Цифровым банкам было проще пережить изоляцию.

Наиболее подготовленными к периоду ограничений оказались цифровые банки, чья бизнес-модель предусматривает максимальную цифровизацию всех сервисов и продуктов и отсутствие отделений.

Эти финансовые организации практически не испытывали каких-либо существенных сложностей, связанных с продажами и обслуживанием клиентов в период действия ограничений. Несмотря на наличие более развитых инструментов цифровых продаж и обслуживания клиентов, цифровые банки считают необходимым дальнейшее развитие цифровых сервисов, развитие дата-центричного подхода к предложениям, а также усиление компетенций в цифровом маркетинге.

Финансовые организации с более высоким уровнем цифровой зрелости и гибкими моделями управления показали более высокую устойчивость и эффективность. При этом «цифра» сама по себе — не панацея. Для успешной работы необходима гибкость и адаптивность, а основным фактором успеха является скорость реакции и трансформации под потребности клиента.

Во II квартале из-за «коронакризиса» сильно пострадали основные показатели российских банков: остановился рост кредитных портфелей, рухнули прибыль и рыночная капитализация. Но ситуация, похоже, нормализуется. Первым это почувствовал фондовый рынок – сильно просевшие в марте – апреле акции российских банков уже отыграли существенную часть потерь.

Пандемия довольно существенно ударила по акциям российских банков, прежде всего из-за опасений рынка относительно падения их прибыли. И это вполне объяснимо, ведь прибыль – основной источник капитала. Его достаточность – фактор, который определяет и возможность дальнейшей экспансии банка, и возможность выплаты дивидендов.

Во многом эти опасения оказались оправданными. Во II квартале, на который в основном и пришлась острая фаза экономического кризиса, российские банки показали прибыль порядка 100 млрд рублей против примерно 530 млрд рублей в I квартале, причем в мае прибыль составила чисто символические 0,5 млрд руб.

Рост кредитных портфелей замедлился практически до нулевых отметок. Заемщики, оказавшиеся в трудном финансовом положении, начали активно реструктуризировать кредиты. Капитал оставался стабильным, но следует учитывать, что многие банки, видимо, воспользовались предоставленной Центробанком возможностью не создавать дополнительные резервы под реструктуризированные кредиты.

Поэтому неудивительно, что акции российских банков на фоне негативных ожиданий инвесторов в конце марта падали ударными темпами. Просадка бумаг Сбербанка (тикеры: SBER, SBERP) достигала более 32% от уровней начала года, ВТБ (VTBR) – 39%, Банка «Санкт-Петербург» (BSPB) – 31%, МКБ (Московский кредитный банк, CBOM) – 17%, глобальных депозитарных расписок ТКС (Тинькофф кредитные системы, TCSG) – 38%; максимальная просадка индекса МосБиржи (IMOEX) составила 31%.

Впрочем, летом стало понятно, что самые пессимистические прогнозы не оправдываются. Как отмечается в материалах Банка России, в июне темпы кредитования практически вышли на докризисный уровень, корпоративный кредитный портфель вырос на 0,5% после околонулевого роста в мае, заметное оживление произошло в розничном кредитовании (+1,0%) после слабого роста в мае (+0,2%) и снижения в апреле (-0,7%). Начал сокращаться спрос заемщиков на предоставление реструктуризаций в рамках собственных программ банков, а также кредитных каникул, предусмотренных законом.

Постепенно начал восстанавливаться и финансовый результат. В июне банки заработали около 70 млрд руб. (доходность на капитал – около 8% в годовом выражении), то есть около 70% прибыли всего II квартала. Это ниже среднемесячной прибыли по прошлому году (около 110 млрд руб. без учета влияния перехода на МСФО 9), но здесь важна динамика.

Фондовый рынок, как обычно, с оптимизмом воспринял признаки если не улучшения, то хотя бы стабилизации ситуации – в июне и июле акции российских банков демонстрировали уверенный рост. На начало августа обыкновенные акции Сбербанка и ВТБ торговались на уровнях порядка 85% от котировок начала года, бумаги ТКС на МосБирже и вовсе показывали феноменальный рост на 40%.

Что касается дальнейших перспектив акций российских банков, то аналитики пока настроены в основном оптимистично (см. на этой стр.). Вместе с тем нельзя не отметить, что ситуация в банковском секторе пока в значительной степени неопределенная.

Например, из банковской отчетности непонятно, как реально повлиял кризис на качество кредитных портфелей. В частности, поскольку ЦБ разрешил не отражать в ней ухудшение качества ссуд при их реструктуризации. Кроме того, по многим заемщикам нет определенности относительно перспектив их бизнеса.

Есть риски и непосредственно не связанные с состоянием банковской системы, достаточно упомянуть возможность второй волны пандемии осенью и президентские выборы в США в ноябре, которые могут существенно повысить волатильность на финансовых рынках. Поэтому подходить к покупке банковских акций, особенно с учетом уже прошедшего их роста, вероятно, стоит с известной долей осторожности.

Мнения экспертов

Алексей Павлов, главный аналитик компании «Открытие Брокер» по российскому рынку: «Теоретически у акций ВТБ потенциал роста больше»

— Сбербанк, несмотря на размеры, работает с очень хорошей рентабельностью капитала, RoE на уровне более 20% – это много не только по российским меркам, но и по мировым стандартам. Сейчас рыночная капитализация Сбербанка – в районе одного капитала, тогда как исторически он торговался на уровнях 1,2–1,3.

ВТБ сейчас торгуется на уровнях порядка 0,3 капитала, то есть гораздо ниже, чем Сбербанк. Размер дивидендов банка меняется год от года, причем по не совсем понятной для инвесторов логике: банк то увеличивает выплаты дивидендов до 50% чистой прибыли, то платит существенно меньше ожиданий рынка. Инвесторам такие колебания не нравятся, лучше бы банк последовательно (пусть и меньшими темпами) наращивал выплаты.

Когда вы качественно и поступательно двигаетесь вперед, принимаете предсказуемые решения, это повышает оценку стоимости бизнеса в глазах инвесторов. Если ВТБ перейдет к такой политике, он может рассчитывать на мультипликатор, близкий к мультипликатору Сбербанка, поэтому я считаю, что теоретически у ВТБ потенциал роста больше за счет возможности улучшения инвестиционного кейса.

Александр Бахтин, инвестиционный стратег БКС: «С бумагами ТКС история, наверное, уже отыгранная»

— Сейчас мы видим, что самые пессимистичные прогнозы не оправдались, наоборот, банковская отрасль проходит кризис относительно комфортно. Поэтому дальнейший потенциал роста банковских акций сохраняется.

В первую очередь мы выделяем Сбербанк. Последняя отчетность – лучше ожиданий. Чистая процентная маржа увеличилась, чистая прибыль оказалась выше нашего прогноза. Поэтому по Сбербанку мы видим перспективу продолжения восходящего тренда, потенциал роста – около 20%, целевой уровень – 280 руб. за обыкновенную акцию на годовом горизонте.

У ВТБ ситуация традиционно сложнее по сравнению со Сбербанком: меньше драйверов для роста, более существенное падение объемов банковского бизнеса в нынешний кризис. Тем не менее с учетом исторической динамики котировок у ВТБ есть потенциал роста порядка 10% от текущих уровней.

С бумагами ТКС история, наверное, уже отыгранная, основной потенциал роста от уровней просадки в марте – апреле реализован, здесь рекомендация скорее «держать», более того, от текущих уровней есть возможность для коррекции в случае изменения настроений на рынке.

Михаил Ганелин, аналитик «Атона»: «Если будет коррекция, акции ТКС – хороший кандидат на покупку»

Таким образом, дивидендная доходность (исходя из котировок на конец июля) составит порядка 8,5% по обычным акциям и 9,5% – по привилегированным. Очевидно, что дивиденд за 2020 год упадет, но даже если он упадет на 25–30%, все равно это хороший для Сбербанка уровень.

Бумаги ТКС уже сильно выросли после весеннего провала и вышли на исторический максимум в рублевом эквиваленте. Сейчас они довольно дороги, покупать их на таких уровнях не хотелось бы, но если будет коррекция – это хороший кандидат на покупку. Банк Тинькофф – одна из самых быстрорастущих компаний в России. У нас таких компаний не очень много, вложения в его акции с горизонтом в 2–3 года в любом случае выглядят перспективными вне зависимости от краткосрочной рыночной конъюнктуры.

Наталья Малых, ведущий аналитик «Финама»: «Сбербанк выглядит недооцененным»

— Мы повысили рекомендацию по Сбербанку до «покупать» с целевой ценой 252 руб. по обыкновенным акциям и 227 руб. – по привилегированным на июнь 2021 года. Обыкновенные акции Сбербанка сейчас оцениваются в 7,7 годовой прибыли 2020 года против медианы по российским банкам в 7,2, 11,5 годовых прибылей банков emerging markets и 12,3 прибылей аналогов в развитых странах.

Если посмотреть на дивидендный мультипликатор Price/Dividend, то Сбербанк выглядит недооцененным. Если ориентироваться на дивиденды за 2019 год, то по P/D у Сбербанка оценка в 11,8 при 18,9 по российским банкам и 15–17 – по зарубежным, то есть инвестиции в его акции окупаются дивидендами быстрее.

Акции ВТБ сейчас оценены вполне справедливо. Мы ожидаем, что кризис затронет банк в большей степени, чем Сбербанк, его прибыль по итогам года может сократиться примерно вдвое. Кроме того, в отношении дивидендов ВТБ за прошлый год в полном объеме у нас нет той уверенности, как по Сбербанку. На мой взгляд, котировки сейчас готовы к частичному сокращению первоначального плана по дивидендам по обыкновенным акциям, но не к полной их отмене.

Александр Зюриков, директор по развитию «Нью Рига Финанс Клаб»: «Сбербанк – чуть ли не единственный вариант в секторе»

— Банковский сектор является процикличным, то есть сильно зависит от состояния экономики в целом. Российская экономика в последние годы показывала крайне низкие темпы роста, что давило на доходы банков. Сейчас, в результате частичного закрытия экономики на «карантин», доля убыточных организаций в России в январе – мае 2020 года составила 36%. При этом прибыль российских предприятий упала, по данными Росстата, более чем в 2 раза.

Это заставит банки существенно нарастить резервы, что сократит прибыль. Поэтому мы не ожидаем роста акций банковского сектора. Вероятнее всего, после отскока нас ждет стагнация до конца года.

Наиболее интересными вариантами инвестирования в акции в банковском секторе являются бумаги Сбербанка. Высокая дивидендная доходность, большая (чем, например, у ВТБ) защищенность в кризисной ситуации с точки зрения достаточности капитала и высокая ликвидность делают акции Сбербанка чуть ли не единственным вариантом в секторе.

Хотя стоит отметить, что, с точки зрения относительных оценок, ВТБ с P/BV на уровне 0,4 в долгосрочной (от года) перспективе выглядит достаточно привлекательно.

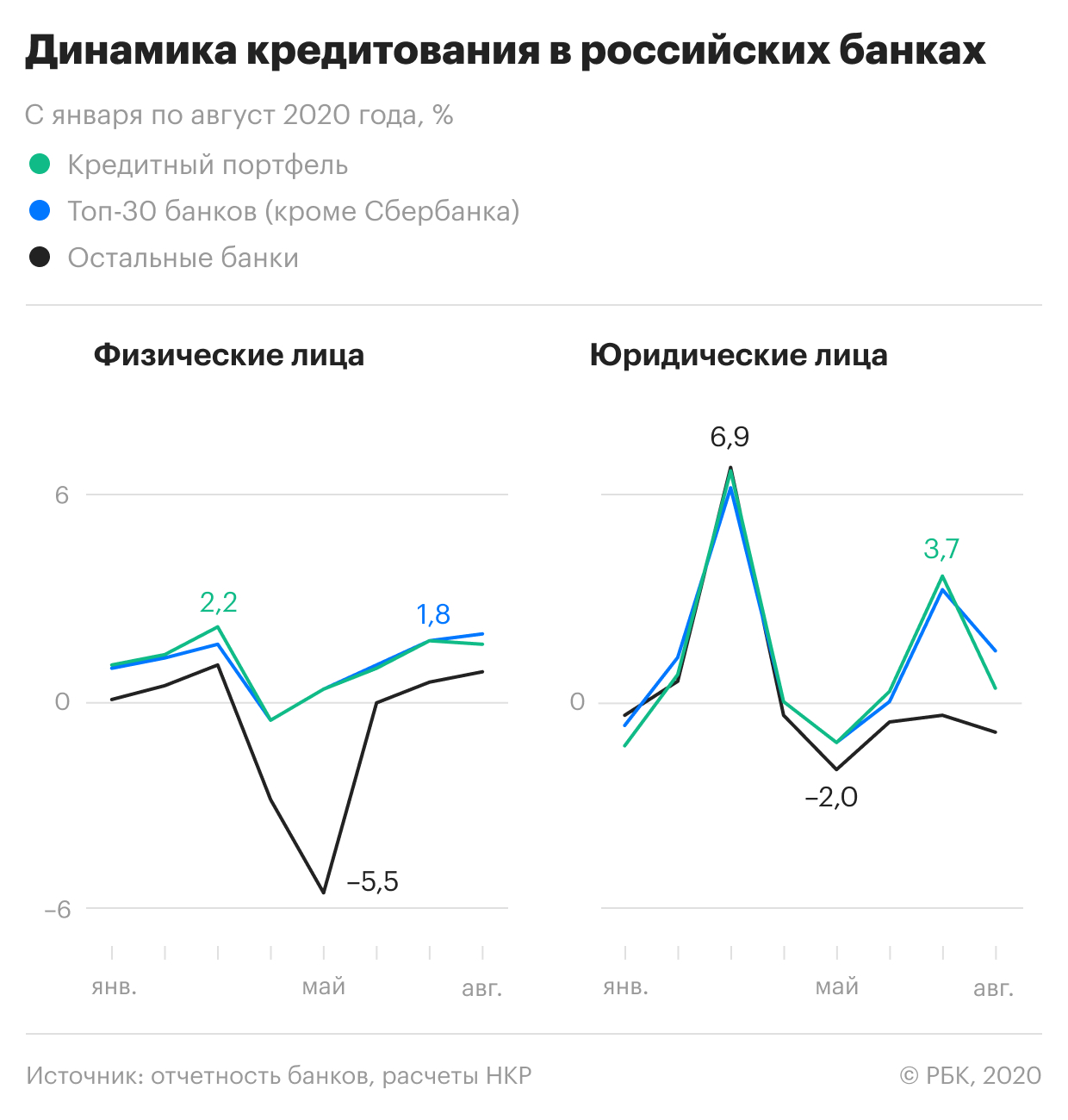

Несмотря на вызванный COVID-19 кризис, банки из топ-30 смогли укрепить свои позиции на рынке, выяснили в НКР. Они опередили более мелких конкурентов по росту активов, маржинальности бизнеса и привлечению вкладчиков

Кризис и пандемия коронавируса оказали неоднородное влияние на банковский сектор — крупные банки из топ-30 смогли заметно повысить эффективность бизнеса в отличие от средних и мелких игроков, следует из обзора рейтингового агентства НКР (есть у РБК). Как отмечают аналитики, это одно из отличий коронакризиса от спада 2014–2015 годов.

«Негативное влияние предыдущего кризиса по большому счету в той или иной степени испытали на себе все банки: запас прочности у системы был существенно меньше, а ситуация в экономике [была] экстраординарной — резкое падение рубля и рост ключевой ставки», — напоминает управляющий директор группы рейтингов финансовых институтов агентства НКР Михаил Доронкин. В 2020 году в секторе сложилась иная ситуация. «В моменте от пандемии никто из банков не пострадал, в том числе за счет более масштабных мер поддержки. В таких условиях некоторые игроки смогли даже укрепить свои позиции в системе», — добавляет эксперт.

Как банки из топ-30 смогли выделиться на фоне кризиса

По оценкам НКР, банковский сектор прошел первую волну пандемии по сценарию «умеренного стресса». Это самый мягкий вариант развития событий, который рассматривало агентство в марте. «Удалось избежать повторения кризисных 2008–2009 годов, когда стоимость риска достигала 6%, и за счет ряда регулятивных послаблений смягчить масштаб потрясений, растянув влияние на прибыль и капитал более чем на год», — подчеркивают аналитики. Из их расчетов следует, что в целом по системе стоимость риска выросла до 3%.

Банки из топ-30 в пандемию смогли опередить конкурентов почти по всем бизнес-показателям:

-

Крупные игроки показали более устойчивую динамику кредитования. За апрель—август корпоративный портфель банков из топ-30 вырос на 4%, розничный — на 5%. У остальных банков динамика была отрицательной: минус 4% и минус 7% соответственно.

Всему голова: как перейти на российскую ERP и что выбрать

Кто и как сегодня заключает контракты с блогерами

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Как не оставить наследников ни с чем при переезде и релокации бизнеса

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

Почему обвалились продажи NFT

Два кейса, как удерживать работников с помощью stay-интервью

Так ли прочны позиции крупнейших банков

Одно из преимуществ, которое небольшие игроки смогли сохранить в кризис, — существенный запас капитала. На 1 сентября их буферы по нормативам достаточности капитала превышают аналогичные показатели топ-30 банков в 1,5–2 раза, отмечают эксперты НКР.

Это отчасти связано с тем, что к системно значимым организациям ЦБ предъявляет повышенные требования, для них действуют повышенные надбавки к нормативам достаточности капитала. Среди банков из топ-30 НКР запас капитала с учетом надбавок «в значительной степени неравномерен», говорится в обзоре НКР.

Крупные банки действительно проходят этот кризис увереннее, говорит старший кредитный эксперт агентства Moody’s Ольга Ульянова: «У них более диверсифицированные портфели и нет ярко выраженного фокуса на наиболее пострадавших сегментах — кредитах МСБ [малому и среднему бизнесу] и необеспеченных потребительских кредитах». Впрочем, из этого правила есть исключения. «Мы также знаем примеры небольших, но хорошо диверсифицированных региональных банков, которые в текущей ситуации чувствуют себя уверенно как благодаря тесным многолетним связям со своими клиентами, так и благодаря тому, что регионы были до сих пор существенно меньше затронуты пандемией, чем столица», — поясняет аналитик Moody’s. Вопрос не в размере, а в способности банка генерировать устойчивый процентный и комиссионный доход, а также избегать повышенных кредитных рисков, резюмирует она.

Влияние кризиса и пандемии еще не «догнало» крупные банки, полагает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина. «Основной негативный эффект от экономического спада из-за COVID-19 отразится на прибыли крупнейших банков в следующем году после завершения моратория на банкротство заемщиков-юрлиц и отмены послаблений по резервированию реструктурированных кредитов крупному бизнесу», — замечает она. По данным ЦБ, на 11 сентября системно значимые банки пересмотрели условия по корпоративным кредитам на 4,3 трлн руб., это 13,4% их совокупного кредитного портфеля.

Как вторая волна пандемии может сказаться на секторе

По прогнозу НКР, чистая прибыль банковского сектора по итогам года может составить 1,2–1,3 трлн руб. Для сравнения: в 2019 году финансовый результат банков был рекордным — 1,7 трлн руб., хотя ЦБ указывал на влияние технических факторов. По оценкам аналитиков, прибыльность бизнеса банков в этом году поддержит рост процентного дохода и сохранение регуляторных послаблений по резервам. Очевидный риск для сектора — ухудшение эпидемиологической ситуации в России. 11 октября в стране третий день подряд было зафиксировано максимальное с начала пандемии количество случаев заражения COVID-19 — 13 634.

«Вторая волна пандемии будет болезненна для банков, если она приведет к остановке экономики по образцу того, что мы наблюдали в марте—мае», — полагает Ульянова. Многое зависит от того, потребует ли эпидемиологическая ситуация возврата к жестким санитарным ограничениям, соглашается Доронкин. По его словам, строгий длительный режим самоизоляции вряд ли будет введен, но вероятность снижения экономической активности в четвертом квартале высока.

«Негативные последствия возможного замедления экономической активности испытают на себе многие заемщики, в том числе и клиенты малых и средних банков, поэтому нельзя говорить о том, что какая-то из групп банков в большей степени защищена», — подчеркивает аналитик НКР.

Первая волна COVID-19 уже негативно отразилась на кредитном качестве банковских заемщиков, причем пик резервирования этих ссуд еще не пройден, отмечает директор группы «финансовые институты» агентства S&P Ирина Велиева. «С учетом второй волны [пандемии], доля проблемных активов в кредитных портфелях крупнейших банков увеличится вдвое: примерно с 7,5% на конец 2019 года до 12–15% по итогам 2020 года», — прогнозирует она.

Банкиры утверждают: рынок кредитования, который в марте показал спад, сейчас не просто восстановился, а начал уходить в существенный рост. Объясняют они диджитализацией, которая сейчас происходит в банковской сфере.

За время пандемии весь сектор банковских услуг внезапно оказался в новых реалиях. Наиболее востребованными для системы стало развитие онлайн сервисов, которые покрывают все потребности клиентов: открытие счета, возможность взять кредит или оформить ипотеку, оплатить услуги. И все это – не выходя из дома. Как изменился этот рынок, на что заемщики берут деньги и в каких объемах, какие новые тенденции и продукты появились в период коронакризиса - в материале РБК+ Екатеринбург.

Ольга Маутер, директор сети офисов Райффайзенбанка в Екатеринбурге

- Рынок кредитования после пандемии постепенно «оживает». После падения в мае (-2,9%) и в июне (-1%), к середине лета ситуация стабилизировалась, а выдачи кредитов физлицам в стране выросли на 24%. Самым популярным банковским продуктом стал кредит наличными. На втором месте — кредитные карты, а затем ипотека. Банки одобрили большую часть заявок — 56%.

В августе Райффайзенбанк, который вошел в тройку лидеров по росту кредитования (+44%), провел опрос в крупных городах страны и выяснил, что треть опрошенных планировали взять кредит в банке в течение последних трех месяцев, несмотря на пандемию. 40% опрошенных хотят взять новый кредит в ближайшие полгода. Главной причиной респонденты называют улучшение условий по кредитным продуктам.

Россияне берут кредиты на сравнительно небольшие суммы. Общий объем обязательств у 40% опрошенных не превышает 100 тыс. рублей, еще у 38% эта сумма составляет до 500 тыс. рублей.

Кредитные средства, согласно опросу, нужны заемщикам на покупку машины, строительство или приобретение жилья, а также на ремонт. Реже эти деньги планируется потратить на покупку бытовой техники, образование или медицину. Некоторые из опрошенных планируют взять кредит на развитие бизнеса, купить дачу или поехать в отпуск.

Кредиты сейчас, согласно данным опроса, есть у каждого второго россиянина. При этом около 46% респондентов обслуживают один кредит, у каждого третьего есть два займа. У 20% опрошенных в настоящий момент — три и более кредита. Этим заемщикам разумно заняться рефинансированием — снижать процентную ставку, объединять свои кредиты в один. В июле для таких клиентов Райффайзенбанк снизил фиксированную ставку рефинансирования до 7,99%.

Для ипотечных заемщиков банк запустил «Витрину недвижимости ЦИАН». Сервис создан для быстрого поиска подходящей квартиры, подачи заявки на ипотеку и получения предложения по сделке онлайн.

Сегодня порядка 80% заявок Райффайзенбанк получает удаленно через различные онлайн-каналы. Скорее всего, этот показатель сохранится даже после окончательного снятия всех ограничительных мер.

Ринат Иржанов, управляющий Уральским филиалом ПСБ:

- Пандемия коронавируса поставила перед банками и их клиентами целый ряд вызовов. Актуальными стали такие вопросы: нужно ли кредитоваться, что делать с уже действующими кредитами, стоит ли воспользоваться кредитными каникулами, реструктуризацией кредитов и как это сделать. ПСБ сконцентрировал усилия на улучшении условий для функционирования бизнеса наших клиентов. Большую важность приобрел вопрос надежных дистанционных каналов обслуживания, но мы всегда их развивали.

Диджитализацию банковских продуктов можно назвать одним из главных трендов этого года. Например, в интернет-банке ПСБ реализуется максимум ежедневных операций клиентов. Появляются и кредитные продукты, не требующие бумажного оформления. Это касается как клиентов-физлиц, так и бизнеса. Сейчас более 90% операций клиенты банка уже проводят через интернет- и мобильный банк.

ПСБ разработал и внедрил систему персональных предложений клиентам, основанную на анализе их поведения. Умный алгоритм на основе искусственного интеллекта анализирует транзакционную активность пользователей, их доходы и расходы, популярные категории трат и прогнозирует, в какой момент у клиента может возникнуть потребность в дополнительном финансировании и какие еще услуги ему могут понадобиться в ближайшем будущем. Сервис автоматически подбирает лучший вариант с учетом предпочтений клиента и предлагает его именно тогда, когда это нужно потребителю.

Клиенты получают индивидуальные предложения в виде сторис и баннеров в мобильном банке. Этот формат позволяет доступно рассказать о продуктах и сервисах банка, финансовых лайфхаках, а также провести опрос, чтобы оценить знания клиентов об услугах и получить обратную связь. Опираясь на результаты таких экспресс-опросов, искусственный интеллект адаптирует содержание сторис под каждого клиента.

Новый сервис экономит время на поиск и изучение подходящих вариантов банковских продуктов. Например, кто-то ежемесячно тратит приличные суммы на АЗС и не знает, что может получать за это максимальный кэшбэк - алгоритм ему об этом расскажет и предложит подключить программу лояльности.

Елена Разумовская, управляющий Альфа-Банком в Свердловской области:

- В Альфа-Банке серьезную трансформацию в связи с пандемией пережила ипотека. Теперь оформить кредит на покупку недвижимости можно без посещения офиса банка. Клиент выбирает строящееся жилье, обращается в банк за оформлением ипотеки, заполнив заявку на сайте. Далее банк уже сам работает с застройщиком, готовит документы. Клиенту выпускается цифровая электронная подпись, которой он заверяет кредитный договор и договор долевого участия. Все это проходит в режиме онлайн.

Клиенты с охотой тестируют новые цифровые продукты банка. Так, за период с мая по август доля выдачи только ипотечных кредитов увеличилась на 26%.

Кредитные продукты, такие как карты и кредиты наличными, набирают обороты только сейчас. В разгар пандемии - с марта по апрель - выдача кредитов наличными сокращались. В то время клиенты обращались в банк для снижения ежемесячной нагрузки по текущим платежам. Для этого в Альфа-Банке разработали специальную программу «Кредитный карантин». Клиенты могли получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от 1 до 3 месяцев, а также по кредитным картам. При этом мы не требовали справку о подтверждении снижения доходов - получить отсрочку мог любой.

Остальные продукты, такие как выдача кредитных карт с доставкой на дом, или выдачи кредита без посещения офиса банка, были доступны и ранее. Например, в Альфа-Банке можно получить кредит наличными без посещения офиса. Кредит оформляется по ускоренной процедуре и занимает несколько минут.

Автор статьи

Читайте также: