Как презентовать банковский продукт правильно

Обновлено: 26.07.2024

Успех персонального менеджера в проведении презентации зависит от его навыков и умений в области вербальных и невербальных коммуникаций:

1. умение устанавливать контакт с клиентом и вызывать его интерес к себе как к личности;

2. умение задавать вопросы и стимулировать клиента к тому, чтобы он рассказывал о проблемах в своем бизнесе;

3. способность внимательно слушать клиента;

4. навыки в проведении презентаций;

5. умение аргументировано снимать возражение клиента;

6. умение снимать напряженность в отношении;

7. умение понимать невербальные средства коммуникации;

Методы постановки вопросов:

1. Метод привязки. Цель данного метода – настроить клиента на положительный ответ. Чем больше будет вопросов-привязок, тем больше шансов у менеджера незаметно подвести клиента к основному вопросу, на который хочет получить положительный ответ.

2. Метод выбора из 2х вариантов. В данном методе клиенту предполагается не возможность выбора между приобретением или отказом от услуги, а возможность выбрать банковский продукт и его ценность.

3. Метод встречных вопросов. Иногда клиенту для принятия решения необходимо получить сведения, которые менеджер неохотно рассказывает, либо эти сведения являются коммерческой тайной, либо информацией ограниченного доступа.

4. Метод вовлечения. С помощью этого метода клиент вовлекается в процесс продажи и начинает понимать, что его ожидает, если он воспользуется предложением менеджера.

Основные правила и приемы построения вопросов на переговорах с клиентами:

1. менеджер должен задать вопросы, которые помогут определить область интересов и проблем клиентов;

2. менеджер должен задать вопросы, с помощью которых можно выяснить мнение клиентов о банковском продукте, об обслуживании и т.д.

3. менеджер должен уметь напоминать клиентам о ситуациях, которые могут возникнуть в результате их деятельности;

4. если клиент после презентации банковской услуги выдвигает конкретные возражения, то менеджер должен задавать вопросы которые не приведут к конфликтной ситуации, не отвечать на возражение возражением и сохранять диалог, демонстрируя клиенту свое расположение и заинтересованность;

5. прежде чем задавать вопросы менеджер должен дать почувствовать клиенту его значимость и не задавать вопросы, на которые клиент не сможет ответить;

6. менеджер должен задавать вопросы так, чтобы нарисовать в сознании клиента образ банковского продукта, который поможет ему решить проблему;

7. если у менеджера есть идея, которая поможет клиенту решить его проблему, то необходимо задавать вопросы, подвигающие клиента к принятию этой идеи.

ПРЕЗЕНТАЦИЯ БАНКОВСКИХ УСЛУГ: ПОДГОТОВКА И ПРОВЕДЕНИЕ

Презентация банковских услуг– это убедительное объяснение делового предложения важного для развития бизнеса клиента.

Эффективными ступенями проведения презентаций является:обращение внимания; проявление интереса; появление желания; утверждение волнений; действие.

Этапы подготовки и проведения презентации:

1. Установление контакта. установить контакт, взаимопонимание, найти что-то общее и настроиться на клиента используя различные подходы.

2. Выявление потребностей и проблем клиента. необходимо задавать, те вопросы, которые способствуют успеху, или те на которые он может и готов ответить.

3. Проведение презентации. Убедить клиента в выгодности предлагаемой услуги можно за счет мастерски заданных вопросов. Клиент должен сам убедиться, что услуга, Предлагаемая менеджером, будет ему выгодна.

4. Преодоление возражений. Менеджеру требуется определить, действительна ли это возражение или это тактика клиента, для того чтобы вынудить пойти на уступку в одностороннем порядке.

5. Завершение продажи банковской услуги. создание соглашения, при котором менеджер помогает клиенту принять решение, приносящее им обоим выгоду.

21 Мар Презентация банковских продуктов и услуг: как повысить эффективность, результативность и выразительность?

В этой статье я расскажу о том, как сделать презентацию банковских продуктов яркой, запоминающейся и результативной. Как сделать так, чтобы потенциальные клиенты слушали Вас и принимали ту информацию, которую Вы озвучиваете. Как сделать так, чтобы в конце презентации клиенты оставляли заявки на потребительские кредиты, кредитные карты, НПФ и другие финансовые продукты. Другими словами, я коснусь темы эффективной презентации банковских продуктов и услуг: как получить результат «здесь и сейчас», а не через месяц после презентации.

В этой статье я не буду останавливаться на структуре презентации банковских продуктов. Мы разберем 10 конкретных приемов повышения эффективности и выразительности Вашего выступления.

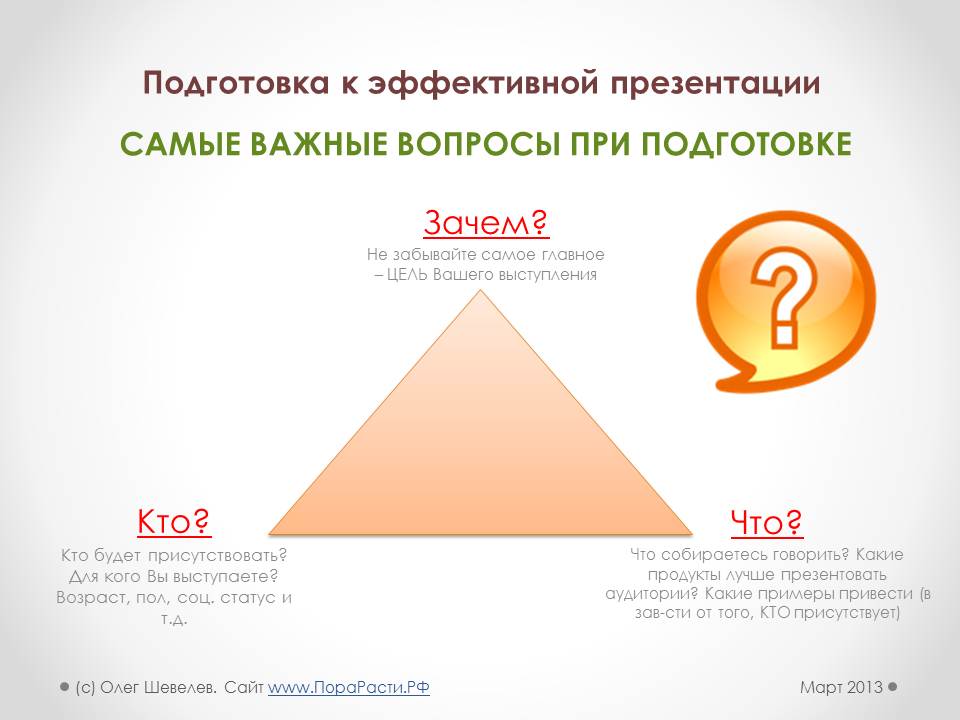

1. Прежде всего, хорошо подготовьтесь к презентации. Для этого Вам достаточно ответить всего на 3 вопроса: Зачем я провожу презентацию? Кто будет слушать? Что я собираюсь сказать?

Это правило можно представить наглядно в виде треугольника.

Обязательно задавайте себе такие вопросы в процессе подготовки. Они значительно адаптируют презентацию к аудитории и позволяют в итоге получить максимальную результативность.

Особое внимание заслуживает вопрос ЗАЧЕМ? В принципе это ЦЕЛЬ Вашего выступления. У кого-то собрать больше заявок на кредитные продукты, у кого-то заключить договоры НПФ и так далее. Главное — держать эту цель в голове на протяжении всего выступления и не сбиваться с намеченного пути. Структура презентации должна быть продумана, а заключительная часть должна мотивировать клиентов к покупке, побуждать к действию. Это залог успешной презентации.

Ошибка многих менеджеров (особенно начинающих) при презентации банковских продуктов состоит в том, что они забывают то, ради чего выступают. Волнение, страх публичных выступлений, боязнь плохо выступить – все это не позволяет новичкам (и даже некоторым опытным специалистам) сосредоточиться на главном – на результате.

После презентации – они с облегчением выдыхают («Ура, все закончилось»), и только потом понимают, что потратили время впустую, так как нет ни одной заявки на банковские продукты.

2. Используйте все каналы восприятия аудитории.

Так уж устроены мы с Вами: кто-то лучше воспринимает информацию на слух, кто-то на глаз, кто-то на ощупь. А теперь представьте аудиторию, перед которой Вы выступаете. И представьте сколько клиентов Вы теряете, если задействуете всего лишь один канал передачи информации – например, только рассказываете (даже если Вы это делаете очень выразительно), ничего при этом не показывая и не давая «подержать» слушателям.

Обязательно продумайте и составьте свою презентацию так, чтобы в процессе Вы передавали и доносили информацию до присутствующих по всем (по трем) каналам восприятия.

Аудиальный канал – рассказывайте выразительно, используйте метафоры, приводите примеры, задавайте вопросы аудитории и т.д.

Визуальный – опрятная форма одежды (деловой стиль), открытые жесты, мимика, покажите что-нибудь аудитории (например, вот так выглядит заявка, вот так выглядит информационный буклет, лист обратной связи, вот так выглядит кредитная карта, которую Вы можете прямо сейчас оформить 🙂 и т.д.)

Кинестетический – передайте аудитории какой-нибудь документ, образец кредитной карты, заявки, буклеты и т.д.

3. Используйте язык выгоды.

Язык выгод – это очень универсальный инструмент. Его можно использовать не только при продажах и презентациях в банковской сфере, но и в любых продажах. Да и не только в продажах. Если Вы уже этим инструментом пользуетесь – МОЛОДЦЫ. Если нет – обязательно берите на вооружение. Результаты использования Вас очень приятно удивят.

Суть метода в том, что при проведении презентации банковских продуктов Вы не ограничиваетесь «скупым» перечислением свойств продукта (например, у нас кредиты выдаются под низкий процент, только по паспорту, сумма до 500 тысяч рублей и т.д.). Ваша задача максимально развернуть каждое свойство продукта и донести до клиента выгоду. Конкретную выгоду, которую он получит от этого свойства продукта.

Низкая процентная ставка по нашему кредиту ПОЗВОЛИТ ВАМ значительно сэкономить свои денежные средства.

Оформление кредита только по паспорту позволит Вам сэконоить свое время, т.к. Вам не придется собирать дополнительных документов

4. Дайте пошаговую инструкцию по решению проблемы потенциальных клиентов.

Для повышения эффективности презентации лучше всего давать потенциальным клиентам пошаговую инструкцию решения их проблем. Например, как оформить потребительский кредит, о котором Вы рассказываете: кому позвонить для оформления, какие документы подготовить, как подать предварительную заявку на кредит, сделать предварительный расчет, к кому обратиться после этого, как заполнять лист обратной связи на презентации и так далее. Старайтесь давать слушателям максимально четкую последовательность действий, которые им надо сделать после презентации.

5. Вызовите доверие аудитории в начале презентации.

Установите контакт с аудиторией. Точнее (это главное) не забудьте сделать это в самом начале презентации. Представляться умеют все менеджеры, а вот установить контакт с аудиторией – только единицы. Без доверия не может быть продаж. Если человек Вам не доверяет – он в конце презентации ничего оформлять не станет. Даже в том случае, если его заинтересует продукт, о котором Вы рассказывали.

Существует масса способов установить контакт и вызвать доверие аудитории. Это может быть и комплимент (аудитории, компании, офису и т.д.), отвлеченная история, и даже уместный юмор. В этой статье я не буду останавливать на способах установления контакта подробно.

Коллеги, в следующей статье я обязательно расскажу еще о 5 способах повышения эффективности Вашей презентации банковских продуктов и услуг.

А пока прошу Вас поделиться своим опытом проведения презентаций, публичных выступлений. Какие приемы используете Вы? Какие трудности обычно возникают.

Пишите в комментариях.

До связи в следующей статье. Очень скоро опубликую ее на сайте.

С уважением, Олег Шевелёв (дружить в ВК)

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

05 Сен Этап 3. Как презентовать банковские продукты «точно в цель»?

Коллеги, приветствую!

Эта статья посвящена одному из самых главных этапов продажи — презентации банковских продуктов.

Каждый менеджер, безусловно, хочет увеличивать свои продажи, продавать больше, выполнять планы и получать заслуженные бонусы и дополнительное вознаграждение. Именно поэтому значение этапа презентации очень велико. От того, насколько ярко, эффектно и эффективно Вы способны презентовать банковские продукты и услуги — зависит Ваша личная продуктивность.

В этой статье рассмотрим основные моменты, позволяющие Вашу презентацию сделать более убедительной и результативной.

На тему проведения ярких и запоминающихся презентаций я уже опубликовал несколько статей. Если вы еще не ознакомились с ними — прочтите обязательно, т.к. в этих статьях я раскрываю основные принципы эффективной презентации и публичного выступления. Кроме этого, в конце некоторых статей Вы можете абсолютно бесплатно скачать интеллект-карты и использовать их в своей работе.

Вот ссылки:

1.Презентация банковских продуктов и услуг: как повысить эффективность, результативность и выразительность?

2.Эффективная презентация банковских продуктов и услуг – как использовать этот канал продаж по максимуму? Видео.

Особенностью этой статьи является то, что мы рассмотрим презентацию банковских продуктов и услуг в разрезе 5-ти шаговой модели продаж. Если помните, на предыдущих двух этапах мы устанавливали с клиентом контакт и выясняли потребности.

Задача третьего этапа — провести результативную презентацию, опираясь на информацию, полученную на предыдущих этапах. Думаю, все согласятся, что один и тот же продукт можно презентовать с разных сторон, под разным углом и подавать клиенту, как говорится, под разным соусом.

Очевидный пример — этот стакан с водой. Попробуйте презентовать его. Кто-то во время презентации скажет, что он на половину полон, а другие скажут, что на половину пуст 🙂 Как видите одни и те же характеристики могут преподносится по-разному даже в этом простейшем случае. Что уж говорить про презентацию банковских продуктов…

Приведу еще один пример, теперь уже из сферы продаж мобильных телефонов. Возьмем, айфон 5. Не секрет, что это многофункциональное устройство, и чтобы рассказать обо всех функциях потребуется очень много времени. А ведь во время продажи мы часто ограничены во времени. Так о каких же функциях рассказывать клиенту, чтобы наиболее рационально организовать процесс продажи? Вот это Вы должны понять на втором этапе (выявление потребностей), а на третьем этапе — нужно презентовать айфон с учетом ключевых потребностей клиента. Например, если клиент много путешествует, можно сделать акцент, что телефон может использоваться как навигатор и фотоаппарат. Для других важен — дизайн, для кого-то — бренд и так далее.

Аналогично и с банковскими продуктами. Они достаточно сложны, их нельзя пощупать или потрогать, в отличие от айфона, а презентовать их можно, опираясь на различные свойства. При этом затронуть все аспекты продукта достаточно сложно, т.к. это занимает очень много времени.

Именно поэтому чтобы успешно пройти этап №3 и результативно презентовать — нужно придерживаться одного простого правила — «Каждому по потребностям».

Несмотря на всю простоту формулировку, многие сотрудники, к сожалению, данный принцип не соблюдают. Они начинают рассказывать в целом о продукте, стараются наиболее полно описать его, очень часто концентрируются на свойствах, которые считают наиболее важными для себя. При этом забывают о том, что клиенту эти свойства могут быть вообще не интересны.

Не всегда уместно вкладчику-пенсионеру, у которого нет доступа к интернету, презентовать в дополнение ко вкладу услугу интернет-банка, даже если она бесплатная, а сам функционал интернет-банка безупречен.

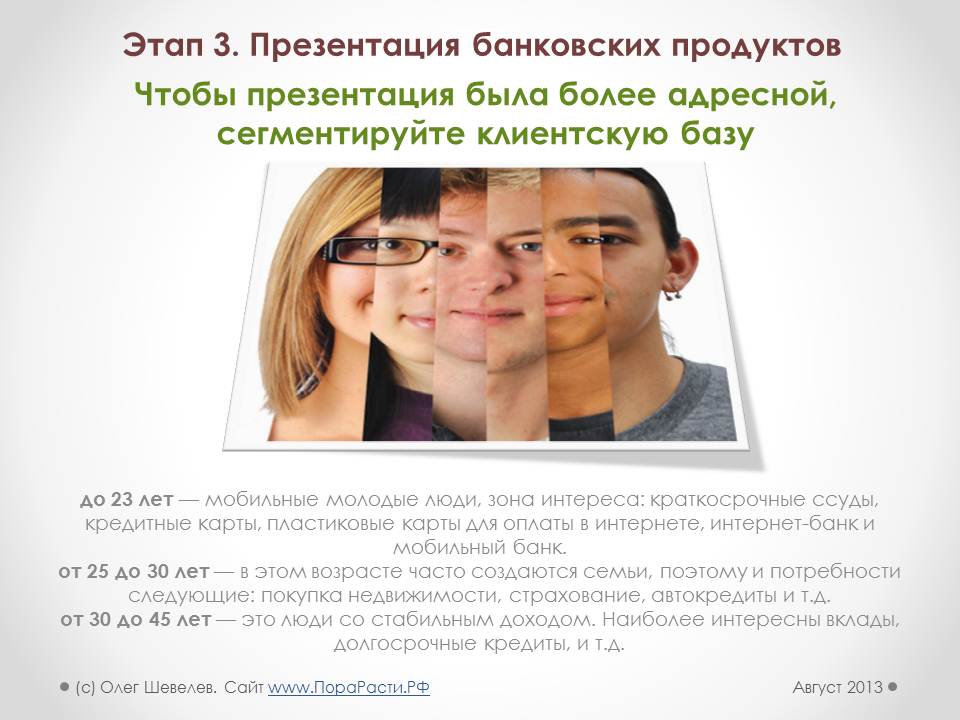

Сделать презентацию более адресной помогает сегментация клиентской базы, позволяющая достучаться с Вашим предложением до каждого клиента. Критерии сегментации могут быть следующими: возраст, пол, социальный статус и т.д.

Вы можете составить табличку с указанием критерия и основных потребностей клиентов, соответствующих этому критерию.

Например, по возрасту:

до 23 лет — мобильные молодые люди, вероятно, им будут интересны краткосрочные ссуды, кредитные карты, пластиковые карты для оплаты в интернете, интернет-банк и мобильный банк.

от 25 до 30 лет — в этом возрасте часто создаются семьи, поэтому и потребноcти следующие: покупка недвижимости, страхование, автокредиты и т.д.

от 30 до 45 лет — это люди со стабильным доходом. Наиболее интересны вклады, долгосрочные кредиты, и т.д.

Эти критерии очень важны и помогают повысить эффективность Вашего выступления.

Что касается презентации в разрезе 5-ти шагового алгоритма продаж — здесь все потребности Вы можете выявить на шаге №2. И во время презентации в первую очередь рассказывать о тех свойствах и выгодах, которые позволяют удовлетворить выявленные потребности.

Простой пример.

Как думаете, если клиент интересовался процентной ставкой — какая у него ключевая потребность? Конечно, ЭКОНОМИЯ! И более того, по факту клиента интересует не только процентная ставка, его интересует любая экономия по кредиту, а процентная ставка — это то, что он знает, поэтому и спрашивает. В этой ситуации Вам нужно не просто ответить на вопрос о ставке, но и в обязательном порядке обозначить клиенту, как он еще может сэкономить, обслуживаясь в Вашем банке (отсутствие комиссий, возможность досрочного погашения с пересчетом всех процентов, бесплатные дополнительные услуги и т.д.)

Итак, вот какие моменты я советую Вам зафиксировать и применить в работе:

1) обязательно говорите о значимых для клиента моментах (эту информацию Вы узнаете на этапе выявления потребностей);

2) говорите на языке выгоды — что именно получит клиент, какую выгоду конкретно для себя. Не стоит просто перечислять свойства Ваших банковских продуктов. Будьте готовы разворачивать даже очевидные свойства на языке выгод.

3) получайте обратную связь от клиента регулярно — не ведите монолог. Презентация это не доклад.

4) внимательно отслеживайте реакцию клиента и быстро корректируйте свою презентацию в случае необходимости.

5) усиливайте аргументацию примерами (Ваши жизненные примеры, ситуации — наверняка, у Вас на вооружении как минимум 5 случаев и примеров из практики, которые могут зацепить внимание клиентов и даже вызвать у них определенные эмоции).

6) своевременно переходите на следующий этап. Не затягивайте презентацию до бесконечности. Помните, что основная цель — это вызвать желание у клиента воспользоваться Вашим предложением. Как только Вы чувствуете, что такое желание возникло — сразу действуйте и переходите к завершению сделки. Это будет лучший вариант.

Но очень часто на пути к завершению сделки возникают возражения клиентов. Поэтому в следующей статье мы разберем этапы работы с возражениями клиентов при продажах в банковской сфере.

Коллеги, советую Вам придерживаться этих основных моментов, и очень скоро вы увидите положительные результаты

Продавайте красиво и легко!

C уважением, Олег Шевелев (дружить в ВК)

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

26 Июл Классическая техника продажи банковских продуктов и услуг: 5 простых шагов

Продажи — это технологии. И немного везения.

Вам знакома ситуация, когда Вы затрачиваете большое количество сил и времени для привлечения клиентов, проводите десятки встреч и консультаций, а получаете, к сожалению, минимальный результат? В отличие от своего коллеги, который работает меньше, выкладывается меньше, а результат у него гораздо лучше, чем у Вас. В этот момент Вас посещает мысль: «Почему так происходит? Я работаю больше, а результат получаю меньше? Наверное, мне просто не повезло в этом месяце….» Ссылаться на неудачу, конечно, можно, только Ваша продуктивность от этого не увеличится.

Гораздо большую роль в продажах играет владение технологиями продаж. В этой статье мы рассмотрим одну из базовых технологий — классическую 5-ти шаговую модель продаж банковских продуктов.

Именно эту модель используют большинство менеджеров банковских отделений, именно этот алгоритм рассматривается на базовых тренингах по продажам. В чем же суть этого алгоритма?

Прежде чем перейти непосредственно к этапам продаж, мне хотелось бы сделать небольшое лирическое отступление и сказать одну важную вещь. Почему так важно владеть технологиями продаж? Дело в том, что продажи — это не стихийный процеcсс, зависящий исключительно от Вашей удачи. В продажах 80% зависит от того, насколько профессионально Вы можете выстраивать диалог с клиентом, какие инструменты Вы используете, как работаете с возражениями клиентов. Как только Вы освоите необходимые технологии, Вы сможете продавать значительно больше.

В этой и последующих статьях я расскажу Вам о стандартных (классических) моделях продаж, а также о нюансах применения различных методов и технологий в банковской сфере. Мы разберем большинство ошибок, которые допускают 90% менеджеров при общении с клиентами. В результате всё это позволит Вам повысить продажи в Вашем офисе банка и при необходимости внести необходимые корректировки в процедуры обслуживания клиентов.

Ну что, готовы? Тогда давайте рассмотрим классическую 5-ти шаговую модель продаж.

Мы будем рассматривать именно 5-ти шаговую модель, хотя есть модификации данной модели с другим количество шагов (5, 6, 7 этапов продаж).

Идея данного подхода заключается в том, что процесс продажи можно представить в виде вот такой лестницы:

Поднимаясь по этой лестнице, шаг за шагом, с каждой ступенькой Вы становитесь ближе и ближе к своей цели — к продаже. Работая по этому алгоритму, важно соблюдать все этапы, двигаться последовательно, а не резко перепрыгивать с одной ступеньки на другую.

Как видите, каждый этап имеют свою цель:

1. Установление контакта — расположить клиента, создать доброжелательную атмосферу, «благоприятную» почву для последующей продажи.

2. Выявление потребностей — менеджеру важно понять, какой продукт наиболее полно удовлетворит потребности клиента, выяснить важные и наиболее существенные для клиента моменты.

3. Презентация продукта — рассказать о наиболее подходящем клиенту продукте на понятном языке, вызвать у клиента желание воспользоваться банковским продуктом или услугой

4. Работа с возражениями — развеять все сомнения и дать аргументированные ответы на возражения клиента

5. Завершение сделки — доброжелательно попрощаться с клиентом, поблагодарить за сотрудничество и пригласить прийти снова.

Ваша задача, как менеджера и переговорщика, в первую очередь, убедиться, что цель текущего этапа достигнута, и только после этого переходить на следующий уровень .

Я часто сталкиваюсь с такой ситуацией: клиент приходит в офис, менеджер интересуется, чем может помочь клиенту.

Менеджер: «Здравствуйте, Иван Иванович, чем я могу Вам помочь?»

Клиент: «Я хотел бы открыть вклад»

Менеджер: «Отлично Иван Иванович. у нас в банк есть вклады с пополнением, есть с отзывом части вклада, есть с повышенным процентом, например, на 1 год ставка составит 11% годовых, правда там нет капитализации, зато в подарок выдается пластиковая карта. Какой вклад будем оформлять?»

и это может продолжаться долго…

ВОПРОС: Коллега, как оцениваете поведение менеджера? Как думаете, какой момент был упущен? Что менеджер банка сделал неправильно?

Очень интересно услышать Ваше мнение по этой ситуации. А свое мнение я озвучу в следующем статье! Помните, что всем активным подписчикам я регулярно делаю приятные подарки 🙂

Кроме этого, в следующих статьях мы остановимся подробно на каждом этапе продаж, разберем основные моменты, типичные ошибки и «маленькие хитрости», позволяющие повысить эффективность работы с клиентами.

Правило 1. Продажа банковских продуктов – мастерство персонального менеджера.

Продажа – это мастерство. Если персональный менеджер опытен и является мастером своего дела, то это кажется естественным и данным природой. Однако навыки и мастерство по продажам приобретаются. Следует отметить, что модно научиться профессионализму в области продаж и стать мастером этого дела. Нужно только учиться и применять знания и навыки мастерства. Существует ряд приемов техники продаж, но техника сама по себе, без соответствующих навыков, не поможет продвинуться далеко вперед. Поэтому менеджеру необходимо совершенствовать свое мастерство.

Правило 2. Продажа начинается со знаний.

Знания – это основа, на которой строится профессионализм персонального менеджера, это фундамент его успеха.

Как профессионалу менеджеру необходимы знания:

1. О клиентах банка и потребностях их бизнеса. Когда менеджер готовится к встрече, он должен собрать и изучить информацию о клиенте, обо всех ключевых руководителях. Секрет консультативной продажи заключается в том, что менеджер выступает не только как поставщик банковских услуг, но и как советчик и консультант, которому можно доверять. Он не только продает банковский продукт, но и приносит каждому клиенту идеи по решению проблемы, развитию бизнеса. Менеджер не должен фокусировать свое внимание только на руководителе, принимающем решение. Конечно же, это тот человек, с которым необходимо иметь отношения, поскольку за ним остается последнее слово, но важно иметь возможность получения информации и от других сотрудников. Для этого необходимо общаться с людьми, бывать на предприятиях, завязывать знакомства.

2. О банковском продукте или услуге, которую менеджер предлагает клиентам. А именно: знать характеристики продукта, его особенности, ценности для клиента, насколько он подходит для клиента, каковы преимущества банковского продукта перед аналогичным продуктом банков-конкурентов.

3. О банках-конкурентах: их продуктах и услугах, ценах на них, преимуществах и недостатках конкурентов.

4. О сильных и слабых сторонах деятельности своего банка.

Исходя из этих знаний и нужно строить беседу с клиентом.

Правило3. Менеджер должен уметь «слушать» клиента.

Многие персональные менеджера полагают, что их дар красноречия поможет им при продаже банковских услуг. Однако основная трудность для менеджера заключается в том, чтобы стимулировать говорить клиента. Менеджер не должен говорить больше 45% времени, а должен больше слушать. Нужно задавать вопросы и определять потребности, «горячие точки» клиента, поскольку если менеджеру удастся разговорить клиента, то это поможет выяснить, какие у клиента есть потребности, в чем он нуждается. После чего можно продолжить способ решения его вопроса, показать, как банковские продукты помогут удовлетворить его желания и потребности.

Правило4. Клиенты покупают не банковские продукты, они покупают выгоду.

Предлагая банковские продукты, менеджер должен понимать, что клиенты покупают не банковские продукты или услуги, они покупают удовлетворение и выгоду, которую могут получить от этих продуктов. Поэтому не стоит в ходе презентации говорить исключительно о свойствах продукта. Свойства или особенности в схеме ОПЦ сфокусированы на самом продукте. Необходимо говорить о выгоде. Выгода или ценность в ОПЦ – это, что те самые свойства значат для клиента. Выгода «сфокусирована» на клиенте. Представляя банковский продукт, менеджеру важно показать, какую реальную выгоду принесут клиенту эти свойства продукта.

Для того чтобы узнать, какую выгоду, ценность представить клиенту, менеджеру необходимо: во-первых, дать клиенту возможность рассказать о том, что для него особенно важно, и, во-вторых, во время переговоров внимательно слушать его, определять то, что особенно беспокоит клиента. Затем показать, какую выгоду получит клиент, используя эти свойства банковского продукта.

Правило5. Менеджер должен уметь мысленно поставить себя на место клиента.

Прежде чем продать банковский продукт или услугу, менеджеру нужно представить себя на мест6е клиента-покупателя, чтобы определить, что является важным и значительным для клиента. Например, что будет главным для директора торговой фирмы для развития бизнеса, какая выгода важна для него и может оказать воздействие на принятии положительного решения воспользоваться предлагаемой услугой; в каком случае руководитель уделит время персональному менеджеру? Логично предположить, что для руководителя торговой фирмы будут важны сохранность денег, удобное время инкассации выручки, своевременность на расчетный счет, приемлемые цены, сотрудник, которому можно было бы обратиться с вопросом.

После того как менеджер займет позицию клиента, он сможет понять клиента и его нужды. При этом важно помнить, что клиенты используют банковские услуги, руководствуясь собственными потребностями. Важно дать клиенту почувствовать его значимость для банка. Он должен быть в центре внимания менеджера. Для этого необходимо говорить о его нуждах, проблемах, о том, что менеджер может сделать для него. При этом найти обоюдную выгоду. Для клиента выгода – ценность услуги, для менеджера, например, - сознание того, что он помог клиенту решить важную проблему и одновременно увеличил объем продаж банковских продуктов. Когда менеджер представит себя на месте клиента, ему станут понятными проблемы клиенты и то, как банковские продукты и услуги могут помочь в решении этих проблем.

Исходя из этого, можно сделать вывод: целесообразно изучать не только свойства продуктов, но и искать выгоду для каждого клиента.

Правило 6. Цена не должна быть целью переговоров.

Следует отметить, что цена – объект для обсуждения при переговорах менеджера с клиентом. Однако если менеджер в процессе переговоров фокусируется только на цене, чтобы вызвать желание воспользоваться услугой, то чаще всего сделка проходит по более низкой, а иногда и убыточной для банка цене. Поэтому не стоит концентрировать внимание клиента на цене и пытаться снизить ее с тем, чтобы побудить его приобрести услугу. Важнее рассказывать о ценности услуги. Когда будет обосновано, что преимущество и ценность услуги превышают ее цену, то сделка состоится.

Итак, можно сфокусировать внимание на свойствах банковского продукта и его цене, а можно сделать ключевым понятие «ценность».

Первый подход широко распространен, а второй – достаточно нов для банковской сферы. При этом подходе внимание клиента концентрируется на выгоде и ценностях. А способ достичь этого заключается в том, чтобы заинтересовать клиента и дать ему возможность открыть для себя выгоду. Менеджер должен помочь клиентам открыть для себя выгоду и понять ценность банковских продуктов и услуг.

Правило 7. Менеджеру нужно не продавать клиентам банковские продукты, а предлагать способ решения их проблемы.

Известн6о, что клиенты не любят, когда им навязывают услуги, поэтому задача менеджера – помочь им купить способ решения их проблемы. Как не существует двух одинаковых людей, так нет и двух одинаковых организаций. То, что подходит одному, совершенно не подходит другому. Поэтому очень важно сегментировать клиентов по определенным критериям. Важно иметь профиль сегмента, представлять его общие нужды, общие потребности, тогда проще будет предлагать клиентам услуги, которые улучшат их бизнес.

Автор статьи

Читайте также: