Как управляющая компания фонда минимизирует риски пайщика втб

Обновлено: 02.05.2024

Пайщикам, заинтересованным в регулярном получении дохода (по аналогии с процентами по депозиту или дивидендами по акциям), можно порекомендовать периодически проводить частичное погашение паёв на ту сумму, которую они хотели бы получать, например, на сумму полученных дивидендов ПИФом.

Однако существует распространённый психологический стереотип, связанный с тем, что люди не пайщики осуществлять частичное погашение для получения регулярного дохода. Это воспринимается как «проедание» вложения, при том, что выплата дивидендов или процентов по депозиту не воспринимается как уменьшение сделанных вложений. Тем не менее, при выплате дивидендов, как правило, происходит снижение цены акции на сумму выплачиваемого дивиденда. При выплате процентов по депозиту не происходит их капитализации и увеличения размера вклада, в то время инфляция непрерывно уменьшает реальную покупательную способность средств, размещённых на депозите.

Приведу упрощённый пример: предположим, у пайщика на начало периода есть 100 паёв стоимостью 1 000 руб. за пай. Пусть по итогам рассматриваемого периода стоимость пая увеличилась до 1 300 руб. за пай. При этом часть доходов получена по результатам операций с ценными бумагами (100 руб. на пай), часть в результате переоценки (70 руб. на пай), а часть в результате получения купонного дохода по облигациям и дивидендов по акциям (130 руб. на пай). Если пайщик в качестве регулярного промежуточного дохода хочет получить только ту часть, которая обеспечена купонным доходом и дивидендами (130 руб. х 100 паёв = 13 000 руб.), ему надо погасить 10 паёв (которые в этот момент стоят 1 300 руб. за пай).

Это равносильно владению ценными бумагами и получению по ним дивидендов и купонного дохода, с той лишь разницей, что дивиденды и купонный доход выплачиваются с периодичностью, определяемой эмитентом, а погашение паёв можно совершить тогда, когда это удобно или необходимо пайщику.

При планировании регулярного дохода надо ориентироваться на личный финансовый план. Если человек находится в стадии накопления капитала (работает и регулярно получает денежный поток), то выплата промежуточного дохода для него вообще может быть не актуальна. Особенно с учётом того, что при этом возникает налогообложение. В этот период правильнее увеличивать объём накоплений. В случае, если пайщик уже расходует ранее накопленный капитал (например, в пенсионном возрасте), то размер текущих погашений может планово превосходить размер дивидендов, купонных выплат, доходов от совершённых операций и переоценки, полученных на один пай в текущем периоде. Пайщик может самостоятельно организовать регулярное получение дохода, осуществляя частичное погашение паёв в удобное для себя время и в нужном объёме.

Сергей хотел без риска вложить деньги и по совету друга купил паи ПИФа «Нефтяной», который вкладывался в акции нефтегазовых компаний. Но в управляющей компании никто не объяснил Сергею, что акции — это рисковые вложения, на рынках случился обвал, акции упали, и Сергей потерял половину своих вложений. Если бы Сергей изучил стратегию фонда, он бы смог найти более подходящий ему ПИФ и сберечь свои деньги.

Расскажем, как это нужно делать.

Изучить ПИФ

ПИФ — Паевой инвестиционный фонд, в который инвесторы вкладывают деньги, а он инвестирует их по своему усмотрению в разные финансовые инструменты, чтобы получить прибыль.

ПИФ — это не самостоятельная компания, он не является юридическим лицом. Это продукт управляющей компании. Именно она распоряжается деньгами клиентов, инвестировавших в ПИФ, и общается с клиентами. Любые вопросы надо будет решать с ней.

Перед покупкой паёв инвестору нужно изучить, чем владеет ПИФ, как быстро из него можно «выйти» и сколько придётся заплатить за управление имуществом.

На что ещё обратить внимание:

На стратегию ПИФа и стоимость чистых активов. Стратегия ПИФа показывает, как компания будет распоряжаться вашими деньгами, куда и как их вкладывать. У каждого ПИФа своя стратегия, например, у ВТБ Капитал Управление активами разные фонды, каждый из которых предлагает инвестировать в определённые активы — один фонд покупает золото, другой — акции, третий — еврооблигации.

Инвестор выбирает фонд в зависимости от того, во что он хочет вложиться в конечном счёте — акции, облигации, золото или ещё что-то. Важно также понимать, что есть ПИФы, задача которых просто следовать какому-то индексу (например, индексу Мосбиржи), а есть ПИФы, в которых управляющая компания стремится обогнать рынок. Во втором случае профессионализм управляющей компании будет сильнее влиять на ваши результаты.

Стоимость чистых активов, сокращенно СЧА, — это сколько денег действующих инвесторов — привлекли в фонд за вычетом начисленных вознаграждений, комиссий и прочих текущих расходов фонда.

Чем больше СЧА, тем лучше. Это показывает надёжность и доверие к фонду, позволяет фонду более точно следовать своей стратегии, а также иметь достаточный штат квалифицированных сотрудников.

Эксперт ВТБ Капитал Инвестиции

На возможность забрать деньги в любое время. Пай считается пассивным вложением — передали деньги управляющей компании и забыли о них на время. Но если пайщики хотят иметь возможность в любое время погасить пай и вывести деньги, то им нужно знать, что существуют разные типы ПИФов: открытый, закрытый или интервальный.

Открытый ПИФ означает, что погасить пай и вернуть свои деньги можно в любой день. По статистике, 90 % частных инвесторов предпочитают вкладываться в ОПИФ.

Закрытый ПИФ означает, что инвестор не может погасить пай и забрать свои деньги досрочно, а только в оговорённый срок. Надо учесть, что купить пай ЗПИФ можно лишь во время формирования фонда, позже уже не получится.

Интервальный ПИФ даёт возможность погасить пай в определённые периоды. Например, в первую неделю каждого месяца.

На доходность и стратегии инвестирования. Определитесь, какой доход от вложений вы хотите получить. Конечно, никто не гарантирует вам 100%-ный доход, однако от ваших ожиданий зависит, какой фонд выбирать. Например, фонд, который инвестирует в облигации, вряд ли сможет принести вам более 10−20 % доходности. Если обещают больше — скорее всего, это мошенники.

Доходность также напрямую зависит от риска. Поэтому следует сразу решить, на какие риски вы готовы.

Консервативные инвесторы скорее выберут фонд, который вкладывается в очень надёжные облигации, пожертвовав высокой доходностью в пользу минимальных рисков. Агрессивных инвесторов, напротив, заинтересуют фонды, которые покупают акции активно растущих компаний.

На географию/валюту. Куда вы хотите вложиться — в российские ценные бумаги и таким образом инвестировать в рублях или в зарубежные бумаги и таким образом инвестировать в долларах или другой иностранной валюте.

На расходы инвестора. Посмотрите виды и размеры комиссий, что установила управляющая компания для конкретного ПИФа. Редко кто устанавливает одну комиссию за все услуги, обычно их несколько:

за покупку пая, так называемая надбавка,

за выход из фонда — скидка при погашении пая,

за управление — процент или фиксированная сумма за услугу.

Посчитайте, сколько придётся платить управляющей компании. Оплата её услуг не привязана к прибыли/убытку, поэтому нужно сразу понять, сколько денег вы можете потерять на одних только текущих расходах. Приведём пример.

Вы купили пай за 2300 ₽, но фактически заплатили 2311,5 ₽ — 0,5 % составила комиссия за покупку.

Через месяц вы решили погасить свой пай, который уже стал стоить 2392 ₽.

Скидка за погашение — 0,3 %, то есть 7,18 ₽, их взяла управляющая компания.

Кроме того, она удержала налог 13 %: (2392 — 2311,5 — 7,18) · 13 % = 9,53 ₽.

В итоге вы выведете на счёт:

2392 — 7,18 — 9,53 = 2375,29 ₽, чистая прибыль — 2375,29 — 2311,5 = 63,79 ₽.

Не все управляющие компании берут комиссии за покупку и продажу пая. Например, ВТБ Капитал Управление инвестициями по большинству фондов не берет комиссию за покупку.

После того как определились, какие ПИФы подходят под ваши цели, убедитесь, что вы выбрали надежную управляющую компанию. Ведь именно она будет распоряжаться вашими деньгами. Можно начать сразу с выбора управляющей компании, если вы не можете определиться с ПИФом — она быстро подберёт вам варианты, исходя из ваших параметров.

Как выбрать управляющую компанию

Лучше всего работать с управляющими компаниями, которые входят в крупные финансовые группы известных банков, — они надёжнее, опытнее, безопаснее.

Если управляющая компания крупным игроком не является, но вы очень хотите купить именно этот ПИФ, то перед инвестированием проверьте её.

Узнать, какая именно УК управляет имуществом ПИФа, можно на сайте, где рассказано об этом ПИФе. Чтобы убедиться, что информация правдива, скачайте реестр паевых инвестиционных фондов на

Данные в реестре периодически обновляются

Управляющая компания — это юридическое лицо, которое распоряжается имуществом ПИФа так, чтобы пайщики получали доход.

Что надо проверить:

Лицензию. У управляющей компании обязательно должна быть лицензия, выданная Банком России.

Проверить наличие действующей лицензии УК можно в реестре Центрального банка Российской Федерации

Если лицензии у компании нет — насторожитесь, без лицензии компания не имеет права управлять ПИФом.

Опыт работы. У каждой управляющей компании должен быть сайт, где она раскрывает всю информацию о себе: название, адрес нахождения, ФИО руководителя, какими ПИФами она управляет, сколько у неё собственных средств.

Посмотрев историю доходности ПИФов, которыми управляет УК, можно понять, насколько успешно она справляется со своей работой.

На своём сайте управляющая компания раскрывает информацию:

о правилах фондов,

стоимости чистых активов фондов,

начале приёма заявок на покупку паёв,

окончании формирования ПИФа.

Специализированный депозитарий

Работу управляющей компании контролирует специализированный депозитарий. Если у УК вдруг отзовут лицензию, именно специализированный депозитарий будет передавать имущество ПИФа другой УК.

У специализированного депозитария также должна быть лицензия, выданная Банком России.

Посмотреть наличие лицензии у СД можно на сайте Центрального банка Российской Федерации

В реестре есть ссылки на сайты специализированных депозитариев, на них можно посмотреть:

имущество каких ПИФ хранит СД,

сколько у него собственных средств,

Также можно посмотреть рейтинг СД — компании в нём считаются надёжными.

Как вложиться в ПИФ

Определиться с суммой и сроком вложения.

Решить, во что будете вкладываться — в ценные бумаги, золото, недвижимость.

Выбрать подходящий ПИФ по стратегии, доходности и комиссиям.

Убедиться, что управляющая компания надёжная и успешно управляет фондами.

Купить паи понравившегося ПИФа, например в ВТБ Капитал Управление инвестициям

Рассмотрим принципиальные механизмы обеспечения сохранности имущества в паевом инвестиционном фонде (ПИФе).

Во-первых, имущество ПИФа хранится отдельно от имущества самой управляющей компании (УК) и других ПИФов.

Во-вторых, за сохранность имущества ПИФа отвечает независимая организация — специализированный депозитарий. Поэтому первоочередная задача пайщика — выяснить, кто является специализированным депозитарием ПИФа.

Почему это важно? Законодательство устанавливает специальные правила проведения операций с имуществом ПИФа. Деньги, которые пайщик вносит в ПИФ, могут быть направлены только на покупку активов, предусмотренных инвестиционной декларацией ПИФа. Деньги со счёта фонда могут быть выведены только на счёт пайщика.

Специализированный депозитарий обладает правом «третьей подписи». Это значит, что без его проверки и одобрения не проводится ни одна транзакция. Кроме того, специализированный депозитарий следит за правильностью расчёта стоимости пая и корректностью операций, связанных с выдачей, погашением и обменом паёв. Специализированный депозитарий совместно с управляющей компанией несёт ответственность своим имуществом и лицензией. В случае банкротства УК или отзыва у неё лицензии именно специализированный депозитарий отвечает за организационные мероприятия, связанные с дальнейшей деятельностью фонда. Фактически это сторож и хранитель имущества, поэтому так важно, чтобы специализированный депозитарий имел отличную репутацию и не зависел от УК (не был аффилирован).

Пайщику также надлежит выяснить, какие аудитор, брокер, банк, оценщик и регистратор обслуживают ПИФ.

Банк, пусть и на короткое время (до перечисления на брокерский счёт на бирже), получает деньги пайщика. То же самое можно сказать про брокера, который получает доступ к деньгам пайщика до момента приобретения активов. Надёжность и репутация аудитора и оценщика важны с точки зрения доверия и достоверности отчётности, предоставляемой ПИФом, несмотря на то, что они проверяют ситуацию «постфактум».

Регистратор обеспечивает контроль состояния лицевых счетов пайщиков и независимую от УК возможность для проведения операций с паями. То есть пайщик всегда может получить в независимой организации информацию о состоянии и изменениях своего счёта.

«Открытый журнал» уже анализировал нюансы работы брокерских счетов и паевых фондов (ПИФов). Сегодня рассмотрим сравнительную выгоду этих инструментов для инвестора.

В чём суть ПИФов

Обычно, когда говорят о паевых фондах, подразумевают их открытую форму. Но в России действуют четыре разновидности ПИФов, отличающиеся по условиям приобретения паёв и другим свойствам. Также схожими с биржевыми ПИФами характеристиками обладают ETF (Exchange Traded Fund) — популярные за рубежом инвестиционные фонды, частично представленные на Московской бирже (MOEX).

Категории ПИФов

Доступность паёв

Куда в основном вкладываются средства пайщиков

Паи обращаются свободно; ориентированы на широкий круг инвесторов

Акции, облигации, индексные инструменты, драгоценные металлы

Рассчитаны на узкий круг богатых инвесторов

Паи могут быть куплены/проданы в некоторые промежутки времени

Паи торгуются на бирже; рассчитаны на обладателей брокерских счетов

Акции, облигации, индексные инструменты

Рис. 1. Разновидности представленных в России ПИФов

По данным Центробанка, на конец III квартала 2021 г. активы ПИФов достигли 7,62 трлн руб., а количество пайщиков составило 6,75 млн человек. За год (с III квартала 2020 г.) эти показатели выросли соответственно на 37% и 133%. Всего в стране насчитывается 1845 ПИФов.

Количество пайщиков (тыс.)

Стоимость чистых активов (млн руб.)

Рис. 2. Показатели ПИФов (на конец III квартала 2021 г.). Источник: Центробанк РФ

На ЗПИФы приходится 79% от числа всех фондов и 83% от СЧА (стоимости чистых активов), однако у них только 1,7% вкладчиков. Дело в том, что они рассчитаны на инвесторов, которые готовы вложить деньги на несколько лет. Самыми же популярными у широкой массы инвесторов являются БПИФы.

Широкое распространение ПИФов в значительной степени связано с возможностями для инвестирования, которые они предоставляют пайщикам. С их помощью можно заработать на росте стоимости:

При этом нет необходимости вкладывать деньги в сам актив — достаточно приобрести пай определённого фонда.

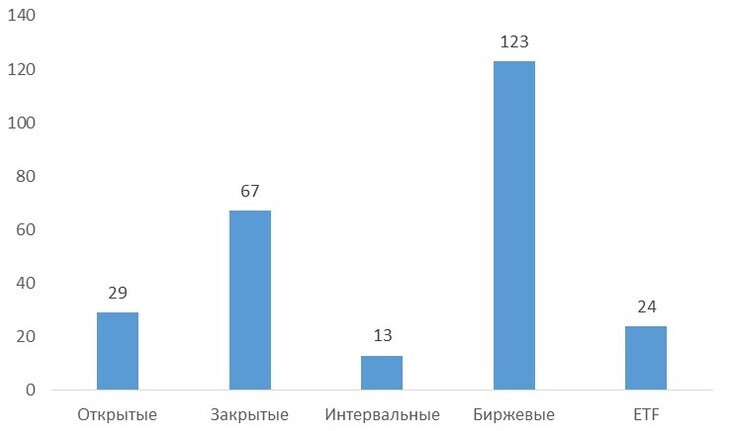

Паи всех разновидностей ПИФов можно купить на MOEX. Но если БПИФы предназначены для подобной торговли, то остальные фонды на бирже представлены только отдельными экземплярами.

Рис. 3. Паевые фонды, представленные на Московской бирже (на начало февраля 2022 г.). Источник: сайт MOEX

Для выбора ПИФа нужно с начальной страницы MOEX перейти в раздел «Фондовый рынок» и нажать на категорию «Инструменты». На появившейся странице можно выбрать паи интересующей группы ПИФов, а также отсортировать их по дополнительным критериям, чтобы, например, узнать, какие из ПИФов доступны только квалифицированным инвесторам.

У всех ПИФов, представленных на MOEX, имеются свои страницы, на которых публикуется история котировок их паёв, отчётность и другие сведения.

Как работают брокерские счета

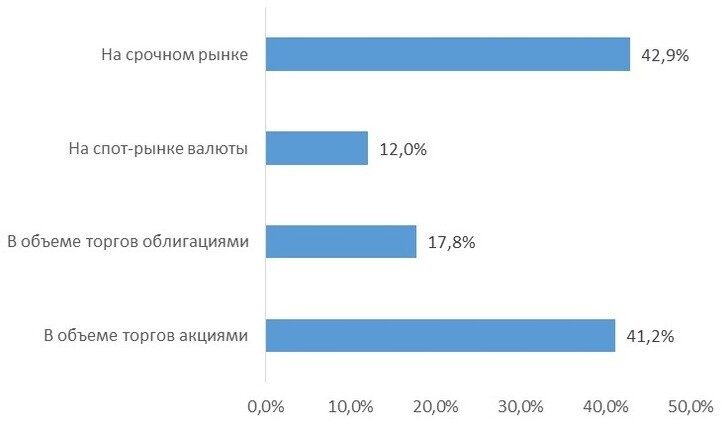

Брокерские счета позволяют их обладателям самостоятельно торговать на бирже. На конец января 2022 г. количество брокерских счетов, открытых физическими лицами на MOEX, достигло 28,8 млн штук. За этот месяц сделки с ценными бумагами совершили 2,8 млн инвесторов — максимум за всё время функционирования российского фондового рынка. Они вложили в ценные бумаги 130 млрд руб.

Рис. 4. Доля частных инвесторов на разных сегментах MOEX (по итогам января 2022 г.). Источник: сайт MOEX

Из 130 млрд руб., вложенных в рынок частными инвесторами, основная часть пришлась на покупку акций — 102 млрд руб. Доля облигаций составила 26 млрд руб. В ПИФы частные лица инвестировали 2 млрд руб.

ПИФ или брокерский счёт: что выгоднее

Рассмотрим факторы, которые нужно учитывать инвесторам, выбирающим между самостоятельным управлением деньгами через брокерские счета и вложениями в ПИФы.

Фактор

Брокерский счёт

ПИФ

Знания об инвестициях

Должны быть глубокими

Достаточно общего представления

Наличие свободного времени

Необходимо, так как брокерский счёт ориентирован на самостоятельное инвестирование

Не требуется, так как средствами пайщика управляют специалисты ПИФа (в соответствии с его инвестиционной декларацией)

Скорость вывода денег

У БПИФов и ОПИФов деньги от продажи пая возвращаются за несколько дней. В случае с ИПИФами и ЗПИФами деньги нельзя вернуть быстро (исключение — если их паи торгуются на бирже)

Небольшая по одной сделке (от 0,05% суммы), но может достигать значительных размеров при активной торговле

Фиксированная (1–3% от суммы активов)

Акции и облигации

Можно подобрать ПИФ на любой интересующий актив (индексы, драгоценные металлы, недвижимость, акции конкретной страны или отрасли)

Рис. 5. Что нужно учитывать при выборе между покупкой ПИФами и ведением брокерского счёта

Оба инструмента имеют свои преимущества и недостатки. Если у инвестора нет свободного времени или он не хочет брать на себя лишний риск, то ему имеет смысл присмотреться к ПИФам. В противном случае можно попробовать самостоятельное инвестирование через брокерский счёт. Кроме того, брокерский счёт даёт возможность вложиться в ПИФы. Поэтому данные инструменты нельзя считать взаимозаменяемыми.

Как ПИФы, так и брокерские счета получили в нашей стране широкое распространение: миллионы инвесторов используют эти инструменты, направив на вложения с их помощью сотни миллиардов рублей. Выбирая между инструментами, инвестор должен принимать во внимание не только их возможности, но и связанные с ними ограничения. Требования к уровню специальных знаний, наличию свободного времени, комиссионным расходам и выводу денег — наиболее значительные из них.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Низкие ставки по вкладам, мощный рост рынка после коронавирусного обвала, а также развитие брокерской инфраструктуры привели к буму инвестирования. Об этом свидетельствует и количество открытых брокерских счетов.

За 2020 год было открыто свыше 8 млн новых брокерских счетов, что суммарно больше, чем за все предыдущие годы, а уже в июле 2021 года, по данным Мосбиржи, количество брокерских счетов превысило 21 млн. Данная тенденция подтолкнула частных инвесторов внимательнее присмотреться к инструментам коллективных инвестиций, таким как паевые инвестиционные фонды (ПИФ).

Одним из главных преимуществ такого инструмента является диверсификация рисков за счет профессионального управления портфелем активов командой управляющей компании (УК), а деятельность фонда и УК контролируется Банком России. Кроме того, важную роль играет коллективность данных инвестиций. Инвестор может войти вместе с остальными пайщиками в проект, в который не смог бы войти самостоятельно из-за высоких сумм вложений, что также не позволило бы ему диверсифицировать свои инвестиции .

Что отличает ЗПИФ от других типов ПИФа

Существуют различные виды паевых инвестиционных фондов для разных видов активов. Форма закрытого ПИФа позволяет инвестировать в более широкий круг финансовых инструментов, нежели открытые и интервальные ПИФы. У закрытых фондов есть срок, на который он формируется, — от 3 до 15 лет с возможностью пролонгации.

Фонды создаются для осуществления проектной деятельности и получения дохода по завершению проекта или для долгосрочных инвестиций с извлечением регулярного дохода. Инвестор может перепродать паи другим лицам на вторичном рынке в том случае, если допускается вторичное обращение указанных паев, в том числе биржевого, однако погашение паев по инициативе инвестора ограничено.

Есть несколько исключений, при которых возможно досрочное погашение паев. Например, если от 75% до 100% участников примут решение о досрочном прекращении ЗПИФа, то фонд будет закрыт, паи погашены, а пайщики получат либо деньги от продажи активов ЗПИФ, либо имущество. Также может быть предусмотрено право управляющей компании на частичное погашение паев по решению самой УК, но не чаще, чем раз в 100 дней и не более 20% паев за одно погашение.

ЗПИФ подходит инвесторам, которые желают получить доходность от проектов, реализуемых управляющей компанией, с ожидаемой доходностью выше, чем у облигаций. При этом в составе имущества ЗПИФа зачастую находятся качественные активы, позволяющие рассчитывать инвестору на сохранность своих средств, инвестированных в такой фонд.

Примеры активов в составе ЗПИФа:

- коммерческая недвижимость, которая приносит арендный доход. Он распределяется между инвесторами;

- девелоперский проект. Здесь прибыль распределяется ближе к окончанию такого проекта, через три-четыре года. Однако доходность инвесторов существенно выше;

- акции других фондов или бизнеса. Данный тренд набирает популярность. Наиболее популярные сейчас стратегии на рынке — фонды, в состав которых входят акции быстрорастущих IT-компаний.

ЗПИФы также подразделяются на фонды, предназначенные для квалифицированных и неквалифицированных инвесторов. Фонды, предназначенные для неквалифицированных инвесторов, могут включать в состав имущества ограниченный перечень активов, в основном финансовые инструменты, которые торгуются на рынке, и объекты недвижимости.

Фонды, предназначенные для квалифицированных инвесторов, могут иметь любые финансовые активы. Такие ЗПИФы позволяют решать максимально широкий круг задач, возникающих при управлении проектами, в частности привлечение заемного финансирования с целью повысить доходность проектной деятельности для пайщиков и увеличить сумму приобретаемых активов. Для разных проектов определяется свой минимальный порог входа для инвестора, который может варьироваться от ₽300 тыс. до ₽50 млн.

Может ли инвестировать в ЗПИФ неквалифицированный инвестор

Неквалифицированный инвестор также может инвестировать в ЗПИФы. Такие фонды ограничены в структуре активов для приобретения управляющей компанией. Есть два типа фондов, предназначенных для неквалифицированных инвесторов: ЗПИФ недвижимости и ЗПИФ рыночных финансовых инструментов. Названия типов фондов говорят об их содержании.

Активами, входящими в такие ЗПИФы, могут являться:

- активы, которые торгуются на бирже;

- паи открытых ПИФов;

- денежные средства на счетах и во вкладах;

- недвижимость.

Управляющая компания является плательщиком налогов за счет имущества ЗПИФа: НДС, налог на имущество организаций, земельный налог. При этом не является плательщиком налога на прибыль. Налогообложение прибыли пайщика происходит только при выплате управляющей компанией из полученного дохода ЗПИФа, а также при продаже или погашении паев фонда.

Для физического лица управляющая компания при выплате дохода будет являться налоговым агентом и удержит НДФЛ по действующим ставкам. При продаже или погашении паев налоговая база НДФЛ определяется ценовой разницей. Для собственников активов ЗПИФ предоставляет дополнительные возможности для более эффективного ведения бизнеса. За счет того что прибыль из фонда до распределения не облагается налогом, ее можно использовать для реинвестирования.

Нельзя не упомянуть про риски, связанные с инвестированием в ЗПИФы. Пайщики присоединяются к инвестиционной стратегии, отраженной в правилах доверительного управления фонда, принимая на себя риски инвестиций и управляющей компании.

Таким образом, при выборе фонда для инвестирования важно изучить условия инвестирования, перечень активов, опыт работы управляющей компании и количество фондов под ее управлением. Кроме того, информация о рисках в обязательном порядке содержится в инвестиционной декларации каждого ПИФа.

Подводя итог, можно с уверенностью сказать, что ЗПИФ является универсальным инструментом практически для каждого типа инвесторов — от частных с небольшим капиталом до институциональных инвесторов. Ключевые преимущества ЗПИФа — это профессионализм управляющей компании, контроль деятельности фонда со стороны спецдепозитария и Банка России, возможность инвестировать в большее количество активов и налоговые каникулы.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: